Taille et part du marché des flacons vides stériles dépyrogénés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.34 Milliards de dollars |

| Taille du Marché (2031) | 7.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des flacons vides stériles dépyrogénés par Mordor Intelligence

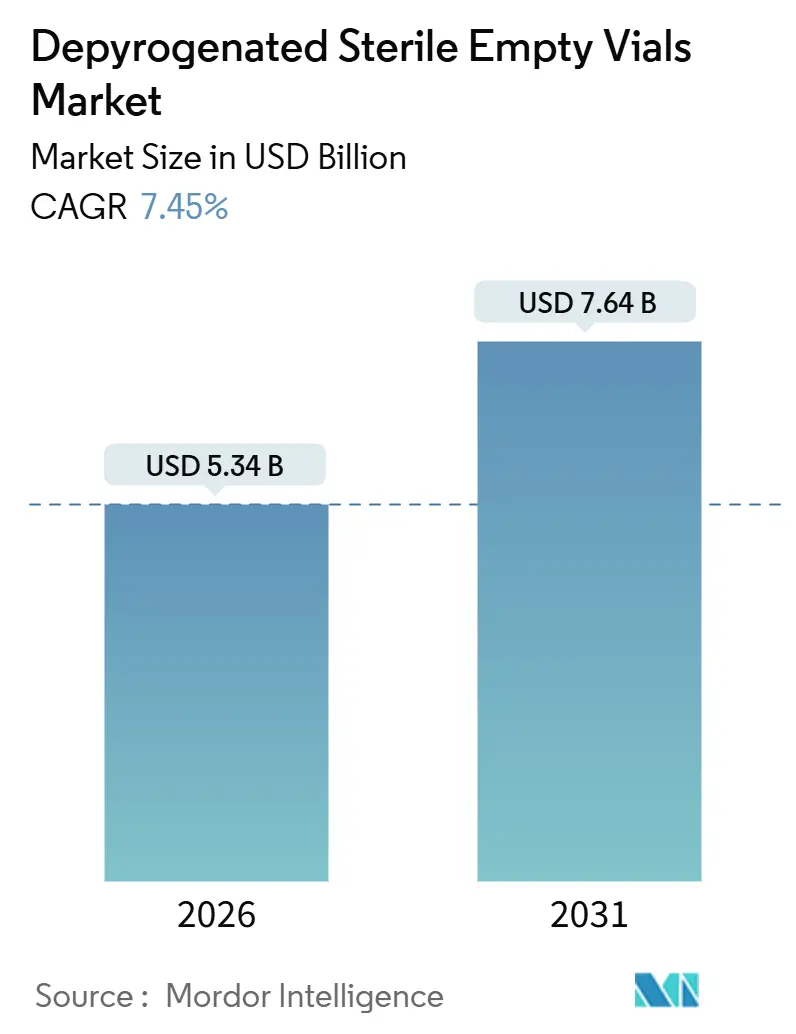

La taille du marché des flacons vides stériles dépyrogénés est estimée à 5,34 milliards USD en 2026, et devrait atteindre 7,64 milliards USD d'ici 2031, à un CAGR de 7,45 % au cours de la période de prévision (2026-2031).

Cette expansion reflète des mutations structurelles plutôt que de simples gains de volume, dans la mesure où les pipelines injectables s'orientent vers les biologiques, les thérapies personnalisées et les vaccins de nouvelle génération qui exigent un conditionnement primaire exempt de pyrogènes. Les organisations de développement et de fabrication sous contrat (CDMOs) assurent désormais près des deux cinquièmes de la capacité mondiale d'injectables, de sorte qu'elles spécifient de plus en plus des flacons validés prêts à l'emploi (RTU) afin d'éviter les temps d'arrêt liés à la dépyrogénation en interne. Les autorités réglementaires ont renforcé les limites d'endotoxines et les exigences documentaires, poussant les fabricants à remplacer les tunnels de lavage traditionnels par des contenants pré-stérilisés. Par ailleurs, les contraintes persistantes sur les tubes en verre confèrent un pouvoir de fixation des prix aux fournisseurs intégrés verticalement, même si les formats en polymère oléfinique cyclique (COP) et en copolymère oléfinique cyclique (COC) affichent la croissance la plus rapide. Collectivement, ces dynamiques maintiennent le marché des flacons vides stériles dépyrogénés sur une trajectoire de croissance résiliente à un chiffre moyen.

Principaux enseignements du rapport

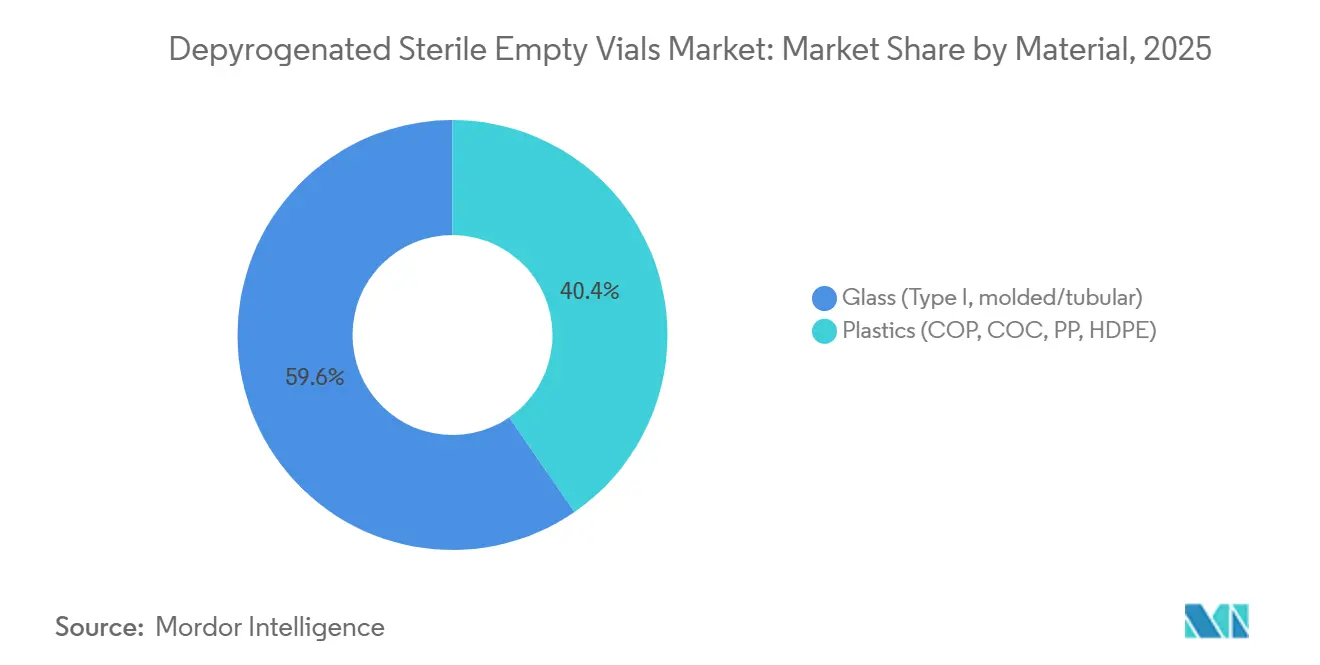

- Par matériau, le verre borosilicaté de type I a dominé avec une part de revenus de 59,55 % en 2025, tandis que les flacons en polymère devraient afficher le CAGR le plus rapide à 8,25 % jusqu'en 2031.

- Par volume de flacon, la gamme 10 mL–20 mL a capté 32,53 % de la part de marché des flacons vides stériles dépyrogénés en 2025 ; les flacons de moins de 5 mL devraient se développer à un CAGR de 8,85 % jusqu'en 2031.

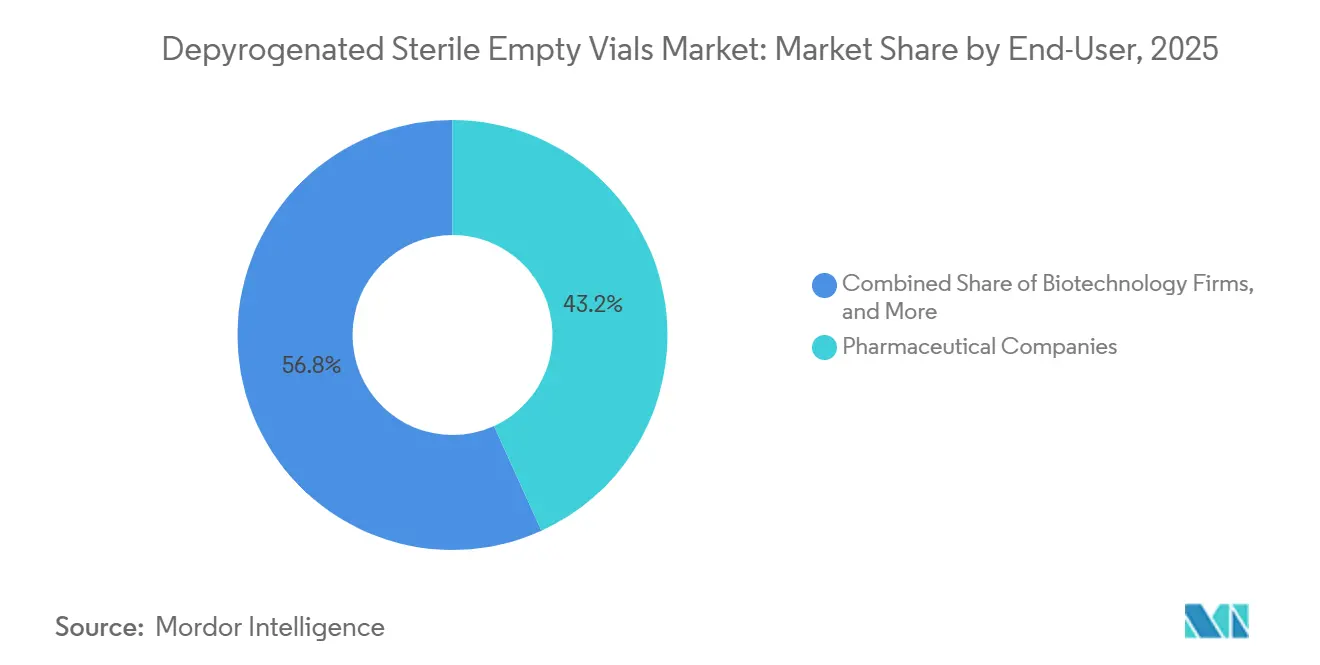

- Par utilisateur final, les entreprises pharmaceutiques ont représenté 43,23 % de la taille du marché des flacons vides stériles dépyrogénés en 2025, tandis que les laboratoires cliniques et de préparation constituent le segment à la croissance la plus rapide avec un CAGR de 8,15 %.

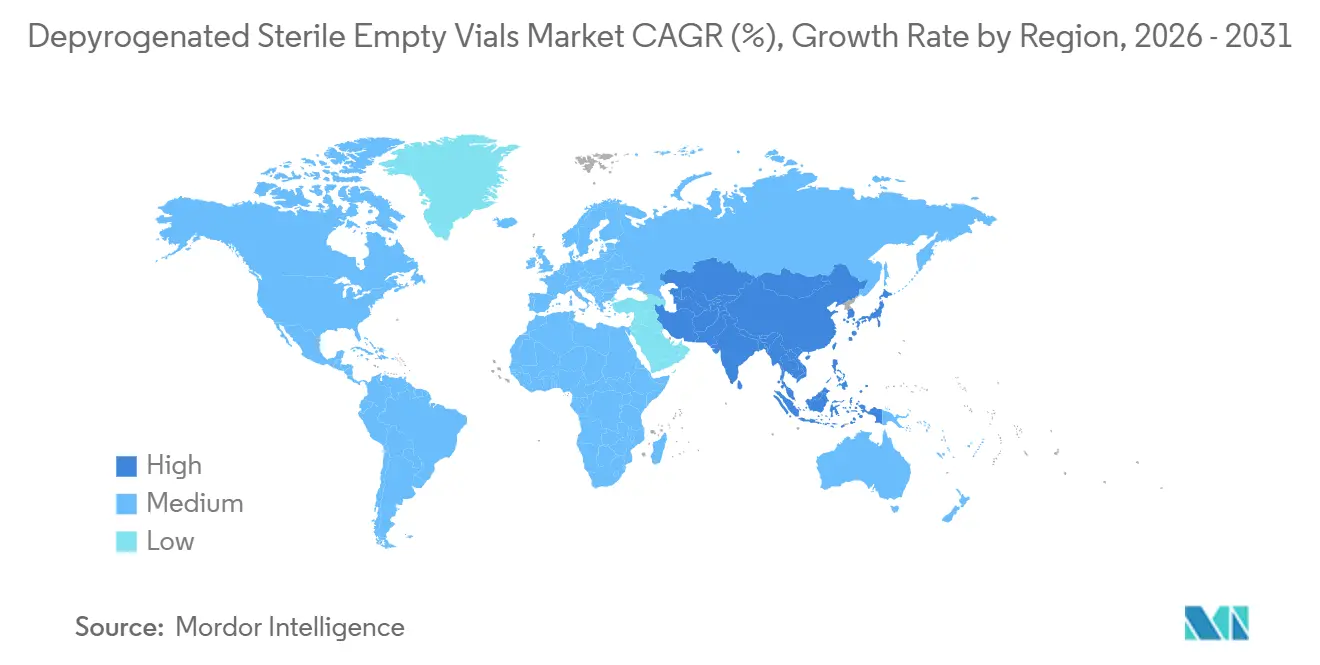

- Par géographie, l'Amérique du Nord a généré 39,25 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,21 %, le rythme le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des flacons vides stériles dépyrogénés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor post-COVID des biologiques et des thérapies personnalisées | +1.8% | Amérique du Nord, Europe, répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales sur la stérilité et les endotoxines | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Externalisation vers les CDMOs et changements de ligne rapides | +1.4% | Amérique du Nord, Europe, Inde, Chine | Moyen terme (2-4 ans) |

| Expansion des infrastructures de fabrication de vaccins | +1.2% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Transfert des coûts énergétiques vers la dépyrogénation externalisée | +0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Flacons RTU intelligents avec RFID et codes matriciels | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor post-COVID des biologiques et des thérapies personnalisées

Les biologiques représentent désormais 40 % des pipelines mondiaux, et les thérapies à ARN messager, CAR-T et à édition génique nécessitent toutes des contenants compatibles avec la cryogénie présentant des niveaux d'endotoxines ultra-faibles. Le pipeline de 45 programmes de Moderna, dont 31 déjà en essais cliniques, garantit des contrats pluriannuels de flacons RTU, tandis que l'expansion de BioNTech à Marbourg pour atteindre 750 millions de doses annuelles tend davantage l'approvisionnement. À mesure que les tailles de lots se fragmentent en centaines d'unités de gestion des stocks, les fournisseurs capables de valider des séries dépyrogénées aussi petites que 10 000 flacons captent une demande à forte valeur ajoutée. Le marché des flacons vides stériles dépyrogénés acquiert ainsi une masse critique grâce aux biologiques à haute valeur ajoutée plutôt qu'aux injectables génériques.

Renforcement des réglementations mondiales sur la stérilité et les endotoxines

La révision des directives de la FDA de juillet 2024 exige des suppléments d'approbation préalable pour toute modification des profils de température de stérilisation ou des durées de maintien, alourdissant la charge de conformité pour les tunnels en interne[1]Agence américaine des produits alimentaires et médicamenteux, « Systèmes de fermeture des contenants pour le conditionnement des médicaments et des biologiques à usage humain », fda.gov. L'Annexe 1 européenne impose désormais une réduction documentée des endotoxines de trois logarithmes, et le Rapport technique 1039 de l'OMS harmonise les tests à l'échelle mondiale[2]Agence européenne des médicaments, « Annexe 1 : Fabrication de médicaments stériles », ema.europa.eu. Ensemble, ces règles poussent les fabricants soucieux de maîtriser les risques vers des formats RTU validés, soutenant ainsi le marché des flacons vides stériles dépyrogénés.

Externalisation vers les CDMOs et changements de ligne rapides

Les cessions d'actifs pharmaceutiques et les modèles allégés en actifs des biotechs signifient que les CDMOs gèrent déjà jusqu'à 40 % de la production d'injectables. Des opérateurs tels que Pfizer CentreOne et Aenova investissent dans des lignes de remplissage RTU car les changements de ligne le jour même améliorent l'utilisation des actifs d'environ 20 %. Par conséquent, les achats des CDMOs établissent un plancher solide pour le marché des flacons vides stériles dépyrogénés.

Expansion des infrastructures de fabrication de vaccins

Des financements publics dépassant 8 milliards USD entre 2021 et 2025 ont permis d'ajouter des capacités d'ARN messager en construction neuve au Canada, en Inde et en Afrique. Chaque site spécifie des flacons dépyrogénés de 2 mL à 10 mL répondant aux critères d'endotoxines USP <85>, amplifiant la demande à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des flacons RTU dépyrogénés | -0.8% | Mondial, génériques sensibles aux prix | Moyen terme (2-4 ans) |

| Menace de substitution par les seringues préremplies et les cartouches | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Contraintes de capacité des fours à borosilicate | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Obstacles à la validation des flacons en polymère | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés des flacons RTU dépyrogénés

Les formats RTU affichent une majoration de 40 % à 60 % par rapport au verre lavé en vrac. Les marges sur les injectables génériques dépassent rarement 12 %, de sorte que le remboursement Medicare Partie B ne compense pas le surcoût, décourageant les mises à niveau et réduisant la croissance du secteur des flacons vides stériles dépyrogénés.

Menace de substitution par les seringues préremplies et les cartouches

Les seringues sécurisées pour les aiguilles, les injecteurs portables et les dispositifs d'administration centrés sur le patient contournent les flacons pour les thérapies chroniques, notamment en Europe et en Amérique du Nord. Alors que Gerresheimer, BD et West affichent une croissance à deux chiffres pour les seringues, une partie de la demande de flacons de petit volume migre vers des contenants alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le verre maintient sa position tandis que les polymères accélèrent

Le verre borosilicaté de type I a dominé 59,55 % des revenus de 2025 grâce à son acceptation réglementaire universelle, sa tolérance aux hautes températures et ses profils de lixiviats bien documentés. Les gammes Valor et Viridian de Corning ajoutent une résistance à la casse et réduisent le carbone incorporé, renforçant le verre comme substrat dominant[3]Corning Incorporated, « Corning lance les flacons Viridian », corning.com. Pourtant, les plastiques tels que le COP et le COC devraient croître à un taux composé de 8,25 % jusqu'en 2031, le taux de croissance le plus rapide du marché des flacons vides stériles dépyrogénés. Les flacons en polymère sont plus légers, résistent à la casse et s'intègrent aux plateformes de seringues préremplies, offrant aux façonniers sous contrat des avantages ergonomiques et sécuritaires.

L'élan des polymères revêt une importance stratégique. Les contenants à revêtement barrière de SiO2 présentent une parité d'extractibles avec le verre, tandis que des recherches récemment publiées sur l'oxynitrure de silicium réduisent la libération d'aluminium d'un facteur dix[4]SiO2 Materials Science, « Présentation de la technologie », sio2ms.com. Néanmoins, des cycles de validation s'étalant sur 12 à 24 mois maintiennent les volumes absolus à un niveau modeste. Dans l'ensemble, le verre devrait conserver la majorité des parts, mais les transferts progressifs de parts vers les polymères créent de nouvelles dynamiques concurrentielles et des corridors de prix.

Par volume de flacon : les tailles intermédiaires dominent, les ultra-petits progressent fortement

La cohorte 10 mL–20 mL a capté 32,53 % des ventes de 2025, alimentant le remplissage en vrac des anticorps monoclonaux et des vaccins multidoses. Les lignes à grande vitesse fonctionnant à 400–600 flacons par minute favorisent ces tailles intermédiaires, et les offres RTF de Gerresheimer et EZ-fill de Stevanato raccourcissent les délais de validation de quatre semaines ou plus. Dans le même temps, les flacons de moins de 5 mL devraient afficher un CAGR de 8,85 %, la hausse la plus marquée de la taille du marché des flacons vides stériles dépyrogénés, car les thérapies cellulaires et géniques ainsi que les médicaments oncologiques hautement puissants exigent une précision en dose unique.

Les fabricants capables de livrer des séries dépyrogénées à des prix inférieurs à 2 000 unités par série obtiennent des marges exceptionnelles. La plateforme D2F de Nipro, par exemple, garantit des niveaux d'endotoxines inférieurs à 0,03 UE/mL pour les lots de thérapies avancées. À l'inverse, les flacons de plus de 20 mL restent une niche mature à mesure que les hôpitaux migrent les solutions d'irrigation vers des poches souples.

Par utilisateur final : les poids lourds pharmaceutiques, les laboratoires accélèrent

Les entreprises pharmaceutiques représentaient encore 43,23 % de la demande de 2025, s'appuyant sur de grands sites tels que celui de Pfizer à McPherson et celui d'AbbVie à North Chicago, qui exploitent plusieurs lignes de remplissage et de finition. Cependant, les laboratoires cliniques et de préparation progressent à un CAGR de 8,15 %, le plus rapide de tous les groupes d'acheteurs au sein du marché des flacons vides stériles dépyrogénés. Les essais décentralisés nécessitent de petits lots stériles expédiés vers des sites communautaires, tandis que les établissements d'externalisation relevant de la Section 503B doivent satisfaire aux spécifications de stérilité USP <71> et d'endotoxines. Ce modèle décentralisé élargit la base adressable au-delà des grandes entreprises pharmaceutiques.

Analyse géographique

L'Amérique du Nord a généré 39,25 % des revenus de 2025, portée par de solides pipelines de biologiques et une adoption précoce des formats RTU. Le SOPP 8506 de la FDA impose des notifications de pénurie de six mois, incitant à constituer des stocks redondants et des stratégies multi-fournisseurs qui canalisent des commandes régulières vers les fabricants de flacons. Des investissements en capital significatifs de West Pharmaceutical et de Corning sécurisent les matières premières et les composants futurs au sein de la région.

L'Europe suit avec une demande bien établie et de nouveaux vents favorables en matière de politique. La loi sur les médicaments essentiels de décembre 2025 alloue 5 milliards EUR à la production locale de 200 médicaments essentiels, garantissant des contrats pluriannuels pour les capacités régionales de tubes et de RTU. L'expansion de SCHOTT en Hongrie et le développement de Stevanato en Italie positionnent les acteurs établis pour absorber les volumes relocalisés.

L'Asie-Pacifique devrait croître à 8,21 % jusqu'en 2031, le rythme le plus rapide au monde. Le programme d'incitation liée à la production (PLI) de l'Inde alloue à lui seul 840 millions USD aux usines de médicaments en vrac et 1,8 milliard USD aux formulations finies, incitant le Serum Institute et Biological E à ajouter 1,5 milliard de doses de vaccins de capacité annuelle. L'usine de tubes de Corning-SGD à Hyderabad réduit les délais de livraison d'un an à huit semaines, soutenant une chaîne d'approvisionnement intégrée régionalement. La Chine et le Japon contribuent à une demande incrémentale à mesure que chacun s'harmonise avec les directives ICH et investit dans des formats à faibles extractibles.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont plus modestes aujourd'hui mais en progression. Biovac en Afrique du Sud et les réformes de l'ANVISA au Brésil intègrent des normes de stérilité plus élevées qui favorisent les flacons RTU dépyrogénés. À mesure que les centres locaux de remplissage et de finition se multiplient, les exigences de base pour des contenants validés et exempts de pyrogènes s'étendront en conséquence.

Paysage concurrentiel

Le marché des flacons vides stériles dépyrogénés est modérément concentré : les cinq premiers fournisseurs, SCHOTT, Gerresheimer, Stevanato Group, West Pharmaceutical Services et Corning, détiennent une part significative mais non dominante. Chacun poursuit une intégration verticale pour sécuriser les tubes en verre, une dispersion géographique pour servir les clients de relocalisation, et une différenciation technologique par le biais d'identifiants intelligents, de revêtements barrières ou d'une image de marque axée sur la durabilité. Le programme multi-régional de tubes d'un milliard EUR de SCHOTT illustre le contrôle des matières premières, tandis que le site de Peachtree City de Gerresheimer et la ligne de Piombino Dese de Stevanato illustrent la portée régionale. Des innovateurs en polymères tels que SiO2 ciblent des thérapies de niche à haute valeur ajoutée, s'appuyant sur plus de 300 brevets et des conceptions résistantes à la casse.

La croissance dans les espaces blancs se concentre sur les formats cryogéniques ultra-petits (<1 mL) prêts à l'emploi pour les produits d'ARN messager et de thérapie cellulaire, les constructions hybrides verre-polymère, et les offres de dépyrogénation en tant que service pour les usines pharmaceutiques aux ressources limitées. Les start-ups qui intègrent la RFID, la chaîne de blocs et l'analyse prédictive dans le suivi des flacons sont susceptibles d'attirer les biotechs axées sur le numérique. Néanmoins, les directives de la FDA imposant des études complètes d'extractibles pour tout changement de procédé confèrent aux acteurs établis disposant de portefeuilles validés un avantage temporel.

Leaders du secteur des flacons vides stériles dépyrogénés

SCHOTT AG

Corning Inc.

Gerresheimer AG

Stevanato Group

West Pharmaceutical Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Sharp Sterile Manufacturing s'est engagé à investir 28 millions USD pour doubler la capacité de remplissage de son site de Lee, Massachusetts, en ajoutant une ligne isolée IMA Life entièrement automatisée pour les flacons RTU.

- Septembre 2025 : Medisca a conclu un partenariat à long terme avec Stevanato Group pour distribuer des flacons en verre RTU EZ-fill aux pharmacies de préparation stérile dans le monde entier.

Périmètre du rapport mondial sur le marché des flacons vides stériles dépyrogénés

Selon le périmètre du rapport, les flacons vides stériles dépyrogénés sont des contenants en verre de qualité pharmaceutique qui ont été rigoureusement traités pour éliminer les pyrogènes, des endotoxines thermostables pouvant provoquer de la fièvre ou des réactions indésirables. Après la dépyrogénation, les flacons sont stérilisés et conditionnés pour maintenir l'intégrité aseptique. Ils sont utilisés pour le remplissage de médicaments stériles, d'injectables, de vaccins et de réactifs de diagnostic. Leur préparation garantit qu'ils répondent aux normes réglementaires strictes en matière de stérilité et de limites d'endotoxines.

La segmentation du marché des flacons vides stériles dépyrogénés comprend le matériau, le volume de flacon, l'utilisateur final et la géographie. Par matériau, le marché est segmenté en verre (type I, moulé/tubulaire) et plastiques (COP, COC, PP, HDPE). Par volume de flacon, le marché est segmenté en < 5 mL, 5–10 mL, 10–20 mL et > 20 mL. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, sociétés de biotechnologie, fabricants sous contrat / CDMOs, et laboratoires cliniques et de préparation. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Verre (type I, moulé/tubulaire) |

| Plastiques (COP, COC, PP, HDPE) |

| 5 mL |

| 5-10 mL |

| 10-20 mL |

| 20 mL |

| Entreprises pharmaceutiques |

| Sociétés de biotechnologie |

| Fabricants sous contrat / CDMOs |

| Laboratoires cliniques et de préparation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Verre (type I, moulé/tubulaire) | |

| Plastiques (COP, COC, PP, HDPE) | ||

| Par volume de flacon | 5 mL | |

| 5-10 mL | ||

| 10-20 mL | ||

| 20 mL | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Sociétés de biotechnologie | ||

| Fabricants sous contrat / CDMOs | ||

| Laboratoires cliniques et de préparation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des flacons vides stériles dépyrogénés ?

La taille du marché des flacons vides stériles dépyrogénés a atteint 5,34 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Il devrait se développer à un CAGR de 7,45 %, pour atteindre 7,64 milliards USD d'ici 2031.

Quel matériau domine les ventes aujourd'hui ?

Le verre borosilicaté de type I est en tête avec une part de revenus de 59,55 %.

Quelle taille de flacon connaît la croissance la plus rapide ?

Les flacons de moins de 5 mL devraient afficher un CAGR de 8,85 % de 2026 à 2031.

Pourquoi les CDMOs sont-ils importants pour la demande future ?

Les CDMOs contrôlent jusqu'à 40 % de la capacité d'injectables et privilégient les flacons RTU pour raccourcir les changements de ligne, renforçant ainsi la consommation globale.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 8,21 % jusqu'en 2031.

Dernière mise à jour de la page le: