Taille et part du marché des emballages de stérilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

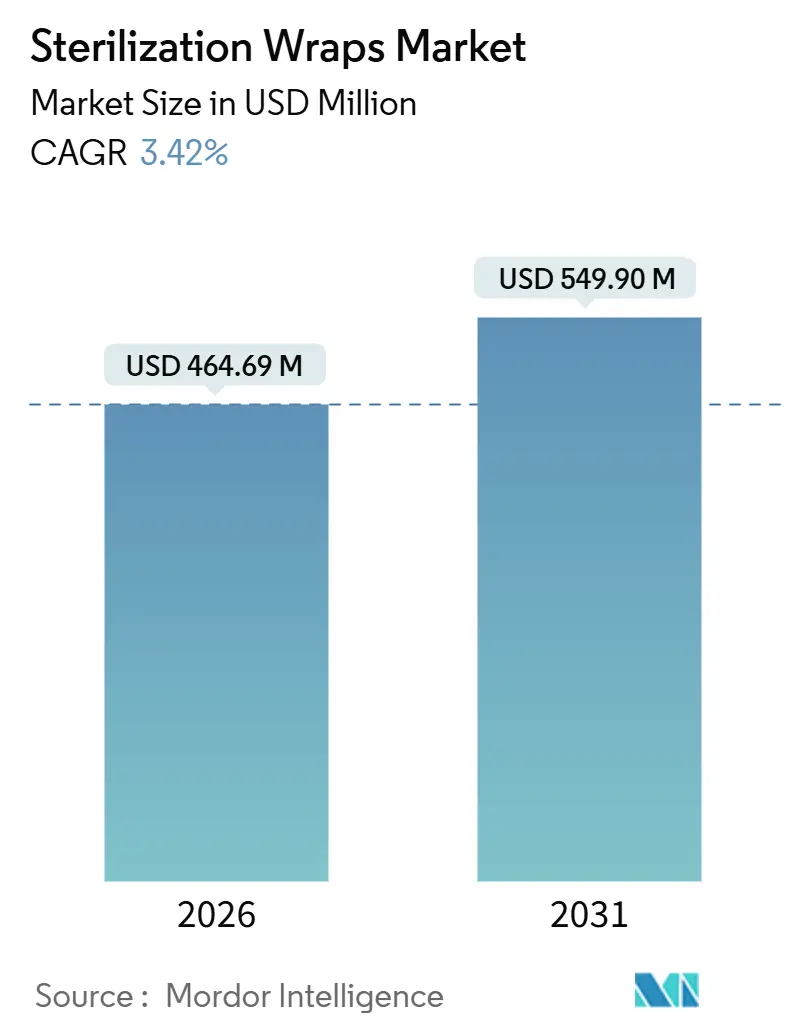

| Taille du Marché (2026) | 464.69 Millions de dollars américains |

| Taille du Marché (2031) | 549.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de stérilisation par Mordor Intelligence

La taille du marché des emballages de stérilisation est estimée à 464,69 millions USD en 2026 et devrait atteindre 549,90 millions USD d'ici 2031, à un CAGR de 3,42 % au cours de la période de prévision (2026-2031).

La dynamique est portée par le rebond des volumes de procédures chirurgicales, l'adoption plus large des stérilisateurs à basse température et le renforcement des normes de contrôle des infections qui exigent des performances de barrière stérile validées. Les hôpitaux évaluent l'empreinte carbone des fournitures à usage unique, ce qui incite les équipes d'approvisionnement à examiner la recyclabilité des emballages et l'origine des résines en parallèle du prix. Les fluctuations du prix du polypropylène entre 2024 et 2025 ont mis en évidence l'exposition au risque d'approvisionnement pour les emballages synthétiques, tandis que les alternatives à base de pâte à papier ont bénéficié de coûts d'intrants plus stables. La consolidation des fournisseurs a harmonisé les spécifications des non-tissés spunbond-meltblown (SMS/SMMS) à l'échelle mondiale, réduisant les délais de livraison mais augmentant la dépendance des acheteurs envers un petit groupe de fournisseurs. Ces forces interdépendantes maintiennent le marché des emballages de stérilisation sur une trajectoire de croissance régulière mais inférieure à 5 %, malgré la pression de substitution exercée par les conteneurs rigides réutilisables.

Principaux enseignements du rapport

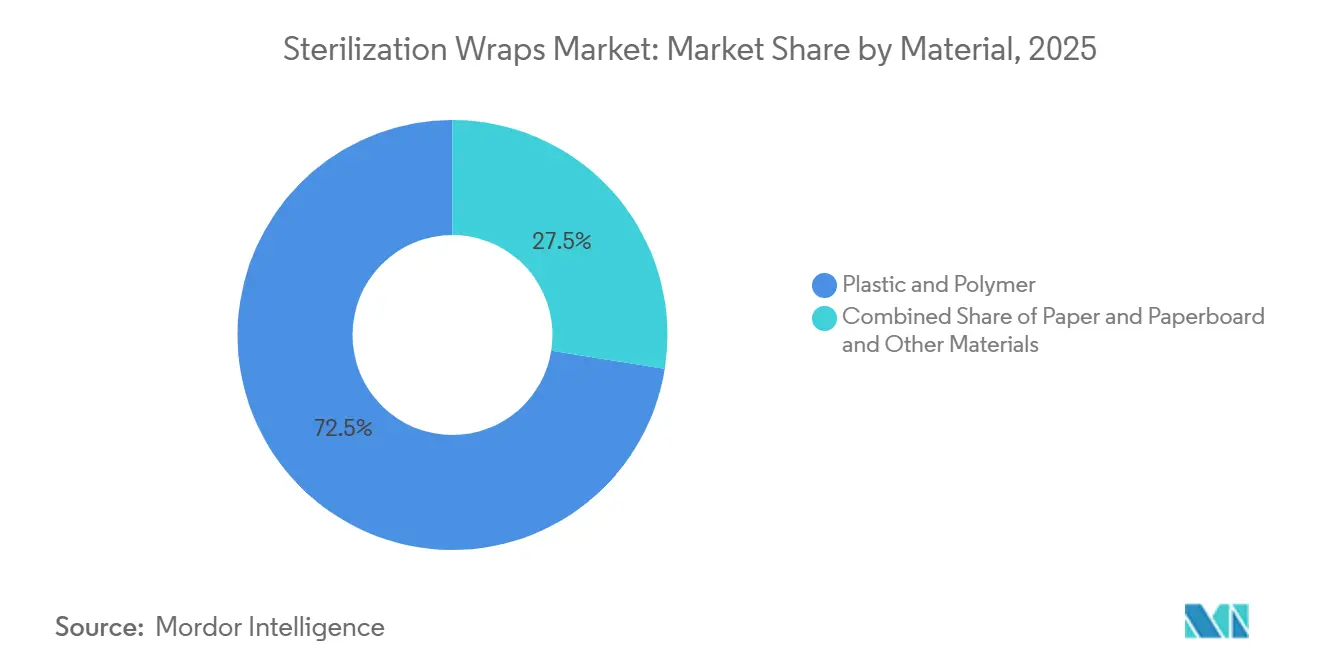

- Par matériau, les emballages en plastique et autres polymères ont dominé avec une part de marché des emballages de stérilisation de 72,55 % en 2025, tandis que les variantes en papier et carton devraient se développer à un CAGR de 6,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 66,53 % du chiffre d'affaires de 2025 ; les centres chirurgicaux ambulatoires devraient croître à un CAGR de 6,85 % jusqu'en 2031.

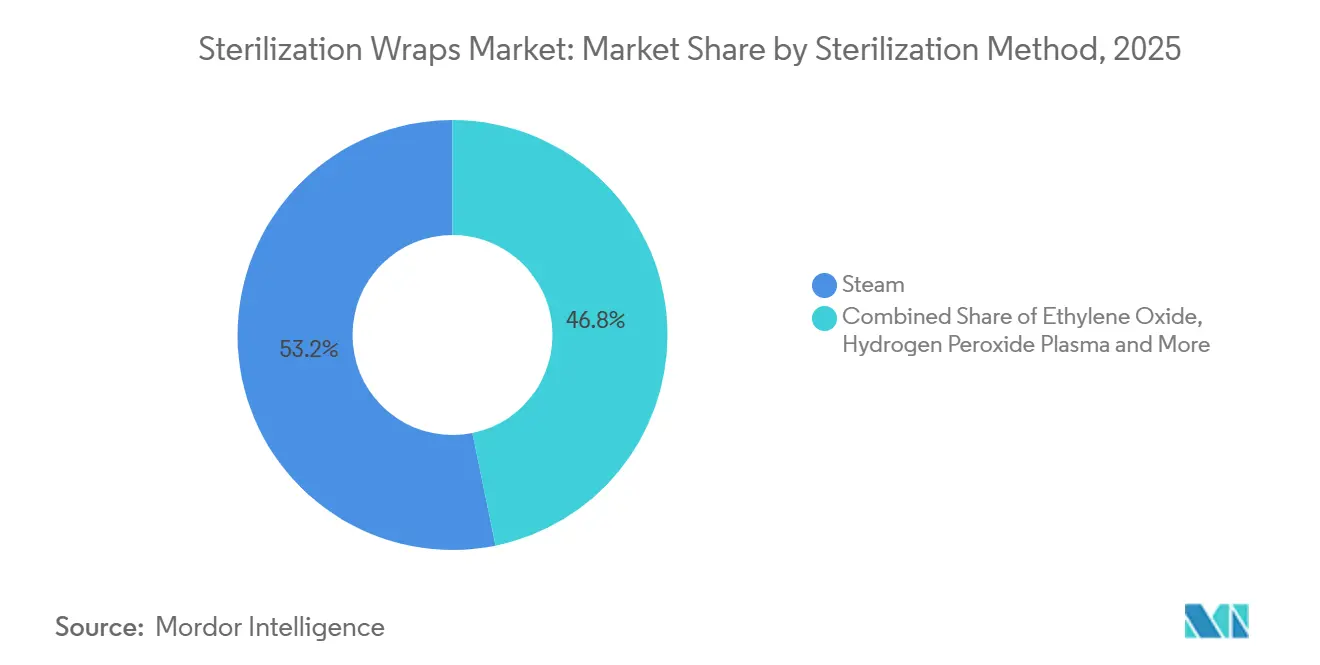

- Par méthode de stérilisation, la vapeur a représenté 53,23 % du volume de 2025, tandis que le plasma de peroxyde d'hydrogène devrait croître à 7,55 %.

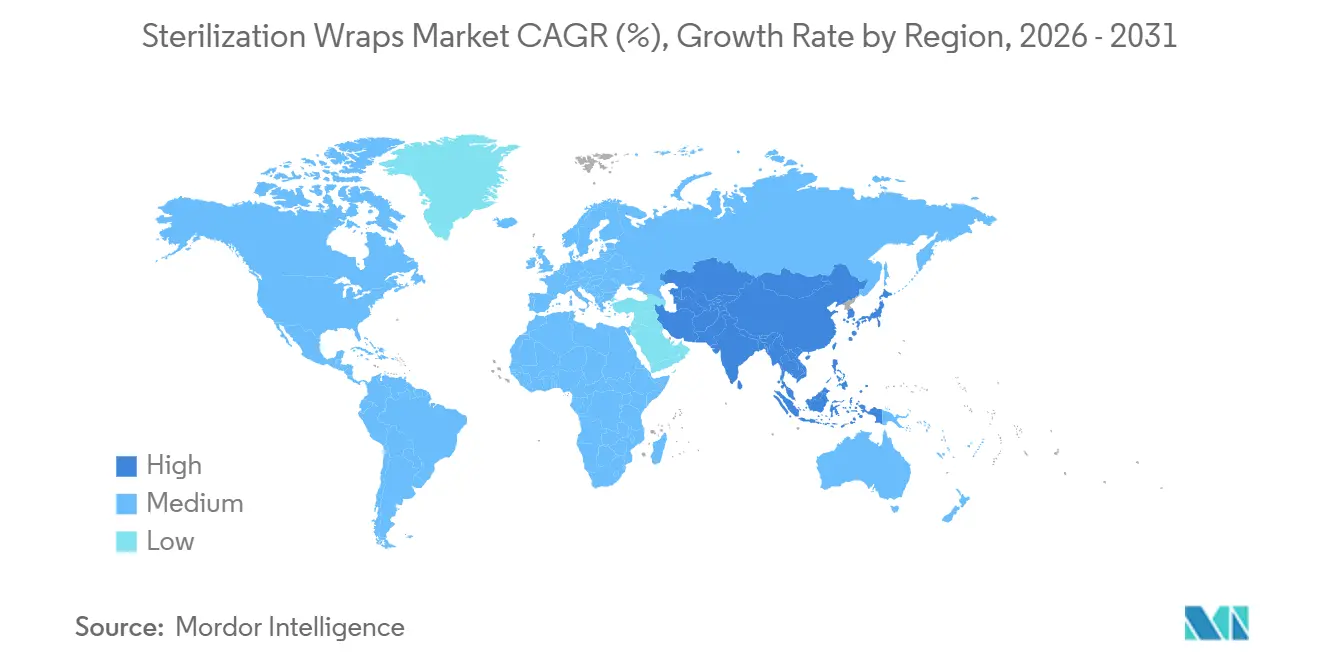

- Par géographie, l'Amérique du Nord a représenté 38,13 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des emballages de stérilisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales dans le monde | +0.8% | Mondial, avec des gains aigus en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Réglementations strictes de contrôle des infections dans les établissements de soins aigus | +0.6% | Amérique du Nord et UE, s'étendant aux marchés clés de l'APAC | Court terme (≤ 2 ans) |

| Passage des textiles réutilisables aux emballages SMS et SMMS à usage unique | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Consolidation des fournisseurs favorisant la standardisation des produits et les déploiements mondiaux | +0.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Objectifs de décarbonation hospitalière accélérant la demande d'emballages recyclables à base de papier | +0.3% | Europe et certains systèmes de santé nord-américains | Moyen terme (2 à 4 ans) |

| Croissance des stérilisateurs à plasma de peroxyde d'hydrogène dans les centres chirurgicaux ambulatoires, stimulant le besoin d'emballages synthétiques compatibles | +0.2% | Amérique du Nord, avec une adoption précoce dans les clusters de centres chirurgicaux ambulatoires urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures chirurgicales dans le monde

Le débit chirurgical mondial a rebondi en 2024 après les reports liés à la pandémie, avec une hausse de 4,2 % des procédures hospitalières aux États-Unis et de 6,1 % des chirurgies ambulatoires. Chaque plateau nécessite au moins un emballage, et de nombreux établissements effectuent un double emballage pour prolonger la durée de conservation, ancrant la demande de base sur le marché des emballages de stérilisation. L'Organisation mondiale de la Santé a recensé 12 400 nouveaux blocs opératoires ajoutés dans les pays à revenu intermédiaire inférieur de 2020 à 2024, soit une augmentation de capacité de 9 % qui élargit davantage le volume adressable. L'orthopédie élective et la chirurgie bariatrique, qui utilisent des emballages de grand format, ont progressé de 7,3 % d'une année sur l'autre dans les hôpitaux de l'OCDE, faisant évoluer le mix vers des références à prix plus élevés. Environ 28 millions de procédures sont réalisées chaque année dans les centres chirurgicaux ambulatoires américains, et le nombre d'établissements augmente de 3,8 % par an, assurant une croissance durable pour le marché des emballages de stérilisation.

Réglementations strictes de contrôle des infections dans les établissements de soins aigus

La mise à jour de mars 2024 des Centres pour le contrôle et la prévention des maladies exige que les dispositifs de classe II restent stériles pendant au moins 6 mois lors d'un stockage en conditions ambiantes[1]Centres pour le contrôle et la prévention des maladies, "Lignes directrices actualisées sur la stérilisation pour les établissements de santé," CDC.gov. Cette obligation pousse les emballages à satisfaire aux normes de filtration bactérienne ASTM F1608 et à passer la validation de la force de pelage, limitant les importations à bas coût avec une traçabilité limitée. L'Europe applique une documentation similaire dans le cadre de son Règlement relatif aux dispositifs médicaux, ce qui a conduit plusieurs convertisseurs de second rang à se retirer plutôt que de financer des mises à niveau de leurs systèmes qualité. La norme ISO 11607 reste la référence mondiale, et un corrigendum de 2024 a clarifié les protocoles de vieillissement accéléré qui affectent en particulier les emballages en papier. Les pénalités financières pour les infections du site opératoire dans le cadre des modèles de remboursement basés sur la valeur aux États-Unis intensifient le contrôle hospitalier des performances des emballages, renforçant la demande premium sur le marché des emballages de stérilisation.

Passage des textiles réutilisables aux emballages SMS et SMMS à usage unique

La note technique 2024 de l'AAMI a montré que les textiles réutilisables nécessitent 18 à 22 minutes de temps technicien, contre moins de 2 minutes pour l'élimination des produits à usage unique. Les non-tissés SMS et SMMS offrent une filtration submicronique tout en restant exempts de peluches, répondant aux exigences de performance de barrière liquide de niveau 4 de l'AAMI PB70. La division films de santé de Berry Global a enregistré une croissance de son chiffre d'affaires de 11,2 % en 2024, reflétant la conversion en cours des textiles vers les synthétiques. Les enquêtes sur la prévention des infections révèlent que 82 % des praticiens considèrent les emballages à usage unique comme plus fiables que les textiles, maintenant l'élan de conversion sur le marché des emballages de stérilisation.

Consolidation des fournisseurs favorisant la standardisation des produits et les déploiements mondiaux

Cardinal Health, Medline Industries et Owens & Minor détiennent collectivement 45 % du chiffre d'affaires des emballages en Amérique du Nord, permettant des contrats mondiaux mais concentrant le risque d'approvisionnement. Le segment Médical de Cardinal Health a affiché une croissance organique de 5,8 % en 2024 grâce à des kits d'emballages standardisés. Un incendie survenu en 2024 dans une usine de non-tissés du Midwest a interrompu la production pendant six semaines, obligeant les organisations d'achats groupés à activer des fournisseurs secondaires à des tarifs majorés. Les références standardisées accélèrent la validation ISO 11607 mais exposent les acheteurs à la volatilité des coûts du polypropylène, un double effet qui façonne la dynamique concurrentielle sur le marché des emballages de stérilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du polypropylène et de la pâte à papier entraînant une hausse des coûts des emballages | -0.4% | Mondial, avec une exposition aiguë chez les convertisseurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les déchets plastiques médicaux limitant les volumes à usage unique | -0.3% | Europe, certains États américains et marchés émergents d'APAC | Moyen terme (2 à 4 ans) |

| Émergence de systèmes de conteneurs rigides cannibalisants la demande d'emballages à haute valeur ajoutée | -0.2% | Amérique du Nord et Europe, concentrés dans les spécialités chirurgicales à volume élevé | Long terme (≥ 4 ans) |

| Charge de validation pour les nouveaux matériaux d'emballage avec les stérilisateurs à basse température | -0.2% | Mondial, affectant les entrants dans les emballages à base de papier et à base biologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène et de la pâte à papier entraînant une hausse des coûts des emballages

Le polypropylène au comptant a atteint 1 510 USD par tonne métrique à la mi-2025 avant de redescendre à 1 380 USD, soit une variation de 28 % qui a comprimé les marges des convertisseurs. La pâte kraft de qualité médicale a évolué de manière similaire, augmentant de 19 % en 2024. La couverture contractuelle ne protège qu'environ deux tiers de la demande, laissant les convertisseurs exposés sur le reste. Certains fournisseurs de niveau 2 ont répercuté les hausses en cours de cycle sur leurs clients, incitant les systèmes de santé à tester des jauges plus minces ou à réduire le double emballage, des actions qui peuvent compromettre l'assurance de stérilité si elles ne sont pas validées.

Renforcement des réglementations sur les déchets plastiques médicaux limitant les volumes à usage unique

L'Union européenne a étendu sa Directive sur les plastiques à usage unique au secteur de la santé en 2024, visant à réduire les déchets de 25 % d'ici 2030[2]Commission européenne, "Directive sur les plastiques à usage unique : applications dans le secteur de la santé," ec.europa.eu. Les États-Unis, notamment la Californie et New York, ont instauré des redevances de responsabilité élargie des producteurs sur les dispositifs médicaux jetables. Les projets de règles chinois prévoient de prélever 0,50 CNY par emballage en polypropylène à partir de 2027. Ces politiques augmentent le coût total de possession des produits jetables et accélèrent les essais de conteneurs réutilisables, tempérant l'expansion sur le marché des emballages de stérilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le papier gagne en dynamisme à mesure que les objectifs carbone se resserrent

Les substrats en plastique et en polymère détenaient une part de 72,55 % du marché des emballages de stérilisation en 2025 et restent indispensables pour les cycles à haute température à la vapeur, à l'oxyde d'éthylène et au plasma, en raison de leurs propriétés de traction constantes et de leur conformité à la norme ISO 11607. Cependant, les emballages en papier et en carton devraient croître de 6,25 % par an jusqu'en 2031, dépassant les synthétiques de près de deux points, alors que les hôpitaux européens et certains hôpitaux américains intègrent le bilan carbone dans leurs appels d'offres. La taille du marché des emballages de stérilisation pour les solutions à base de papier devrait se développer régulièrement, soutenue par le lancement de kraft certifié FSC d'Ahlstrom qui oriente les matériaux après utilisation vers des filières de recyclage. Le Tyvek de DuPont de Nemours, un polyéthylène filé-flash, offre une option hybride avec une intensité carbone inférieure à celle du polypropylène, bien que sa prime de prix de 30 à 40 % limite sa pénétration au-delà des emballages d'implants.

Les convertisseurs de second rang continuent d'explorer les polymères biosourcés, mais les coûts de validation élevés et les performances incertaines en termes de durée de conservation freinent le passage à l'échelle. Les cycles à la vapeur à plus de 132 °C restent un obstacle technique pour le papier, limitant son adoption aux procédés par déplacement gravitationnel et à l'oxyde d'éthylène. Néanmoins, les politiques d'approvisionnement qui accordent jusqu'à 30 % du poids des appels d'offres à la durabilité font pencher la croissance future vers les substrats recyclables, préservant l'essor du papier sur le marché des emballages de stérilisation.

Par utilisateur final : les centres chirurgicaux ambulatoires mènent la courbe de croissance

Les hôpitaux et cliniques ont représenté 66,53 % du chiffre d'affaires de 2025, ancrés par 28 millions de procédures hospitalières et des protocoles de double emballage qui stimulent la consommation d'emballages. Pourtant, les centres chirurgicaux ambulatoires, aidés par l'orientation des payeurs vers les soins ambulatoires, devraient croître à un CAGR de 6,85 % et représentent le bassin de demande à la croissance la plus rapide sur le marché des emballages de stérilisation. Chaque centre chirurgical ambulatoire américain traite 40 à 60 plateaux par jour, consommant jusqu'à 22 000 emballages par an. Les stérilisateurs à plasma de peroxyde d'hydrogène dominent le traitement stérile des centres chirurgicaux ambulatoires car des cycles de 28 à 75 minutes facilitent la rotation des instruments le jour même, renforçant la demande de SMS/SMMS. Les hôpitaux de soins aigus de longue durée, les cliniques dentaires et les cabinets vétérinaires contribuent à des volumes de niche mais croissent à un rythme plus lent, limités par une expansion limitée des salles d'opération.

Les pénalités d'achat basé sur la valeur pour les infections du site opératoire incitent les hôpitaux à privilégier les emballages avec traçabilité par lot et certification du système qualité ISO 13485. Ces attributs premium, combinés à la consolidation des fournisseurs, maintiennent le pouvoir de fixation des prix malgré la pression concurrentielle des conteneurs rigides. À mesure que les centres chirurgicaux ambulatoires se multiplient et adoptent des emballages standardisés sans cellulose, leur influence sur la conception des produits et les spécifications des contrats s'intensifiera sur l'ensemble du marché des emballages de stérilisation.

Par méthode de stérilisation : les systèmes à plasma revendiquent la part future

La vapeur a représenté 53,23 % des cycles de stérilisation de 2025 et reste le cheval de bataille économique pour les instruments résistants à la chaleur. La taille du marché des emballages de stérilisation liée aux applications à la vapeur augmentera modestement en ligne avec les volumes chirurgicaux globaux, mais sa part cédera progressivement du terrain au plasma de peroxyde d'hydrogène. Le segment plasma devrait afficher un CAGR de 7,55 %, catalysé par le statut de catégorie A de la norme ISO 22441 et la demande des centres chirurgicaux ambulatoires pour une rotation rapide. Les emballages compatibles avec le plasma doivent être exempts de cellulose pour éviter l'absorption du peroxyde, favorisant les substrats SMS/SMMS et limitant le rôle du papier dans cette modalité.

L'oxyde d'éthylène continue de traiter environ la moitié des dispositifs thermosensibles dans les usines des fabricants d'équipements d'origine, mais le contrôle réglementaire sur les émissions et les délais de validation prolongés entravent l'adoption hospitalière. La stérilisation gamma et par faisceau d'électrons occupe des rôles de niche pour les implants pré-stérilisés et les kits jetables, nécessitant des matériaux stabilisés aux rayonnements. L'ozone, l'acide peracétique et le formaldéhyde restent des alternatives à faible échelle avec un impact limité sur les perspectives de part du marché des emballages de stérilisation.

Analyse géographique

L'Amérique du Nord a représenté 38,13 % du chiffre d'affaires en 2025, portée par un débit chirurgical élevé, des mandats stricts de contrôle des infections et l'adoption précoce des emballages sans cellulose. Le CMS a enregistré une hausse de 4,2 % des sorties chirurgicales hospitalières en 2024, maintenant la demande de base même si les conteneurs rigides ont déplacé les emballages premium en orthopédie et en pratique cardiovasculaire. Plus de 6 150 centres chirurgicaux ambulatoires aux États-Unis ont progressé de 3,8 % en 2024, renforçant la demande de SMS/SMMS. Le Canada et le Mexique se développent plus progressivement mais bénéficient d'investissements publics dans la capacité des salles d'opération.

Le marché européen des emballages de stérilisation est plus modeste en termes absolus mais est façonné de manière unique par des objectifs de décarbonation ambitieux et des taxes sur les plastiques à usage unique. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentent environ deux tiers de la demande régionale. L'extension de la directive européenne de 2024 a conduit à des essais d'emballages en papier recyclable coûtant 15 à 25 % de plus mais obtenant de meilleurs scores en matière de bilan carbone. Les hôpitaux en Scandinavie et aux Pays-Bas incluent désormais explicitement des indicateurs carbone dans leurs appels d'offres, accélérant les déploiements pilotes de papier certifié FSC.

L'Asie-Pacifique est positionnée pour la croissance la plus rapide, avec un CAGR de 7,51 % prévu jusqu'en 2031, alors que la Chine, l'Inde et l'Asie du Sud-Est ajoutent des infrastructures chirurgicales. L'OMS a documenté 12 400 nouveaux blocs opératoires dans la région de 2020 à 2024. Les projets de réglementation chinois qui qualifient les emballages en polypropylène de « plastiques médicaux restreints » à partir de 2027 pourraient inciter les hôpitaux à fort volume à se tourner vers des conteneurs rigides ou des substrats recyclables. Le Japon et l'Australie restent des adoptants réguliers mais font face à un risque de substitution dans les spécialités à fort volume en raison des conteneurs.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des parts plus modestes mais enregistrent une croissance localisée. Les nations du Conseil de coopération du Golfe construisent des hôpitaux accrédités JCI qui spécifient des emballages conformes à la norme ISO 11607 auprès de fournisseurs mondiaux. Les centres tertiaires d'Afrique du Sud et les hôpitaux privés brésiliens remplacent les textiles par des emballages à usage unique, bien que les complexités budgétaires et tarifaires ralentissent la pénétration. La volatilité des devises dans plusieurs marchés complique les contrats d'approvisionnement en polypropylène à long terme, poussant certains acheteurs vers des alternatives à base de pâte à papier qui offrent une plus grande stabilité des prix.

Paysage concurrentiel

Les cinq premiers fournisseurs du marché, Cardinal Health, Medline Industries, Owens & Minor (Halyard Health), Kimberly-Clark et STERIS, représentent une part significative du chiffre d'affaires mondial, indiquant une concentration modérée. Cardinal Health a réalisé une croissance organique de 5,8 % dans son segment Médical en 2024 en regroupant des kits d'emballages standardisés[3]Cardinal Health, "Formulaire 10-K exercice 2024," cardinalhealth.com. STERIS a tiré parti de sa base installée de stérilisateurs pour générer une croissance de 16,2 % dans les consommables, soulignant les avantages de la vente croisée liés à l'intégration des équipements. Berry Global, fournisseur clé de films en polypropylène, a déclaré une augmentation de son chiffre d'affaires de 11,2 % en 2024, soulignant l'influence en amont sur les prix des emballages en aval.

Les spécialistes régionaux occupent des niches avec des emballages compatibles gamma ou des papiers ultra-légers pour les sets de chirurgie mini-invasive, mais manquent souvent de la certification ISO 13485, limitant leur éligibilité aux appels d'offres en Amérique du Nord et en Europe. La différenciation par la durabilité émerge : Ahlstrom commercialise du kraft certifié FSC, tandis que Kimberly-Clark pilote du polypropylène recyclé post-consommation. Le coût de validation, estimé à 50 000 à 150 000 USD par combinaison matériau-stérilisateur, reste un obstacle pour les nouveaux entrants. Les fabricants de conteneurs exercent une pression indirecte : le chiffre d'affaires des consommables de Getinge a augmenté de 14,6 % en 2024 sur les systèmes à plasma, tandis que ses ventes de conteneurs rigides ont progressé à deux chiffres. Ces dynamiques maintiennent l'intensité concurrentielle à un niveau modéré mais poussent les acteurs en place à investir dans des substrats écologiques et la traçabilité numérique.

Leaders du secteur des emballages de stérilisation

Cardinal Health

Medline Industries

Owens & Minor (Halyard Health)

Kimberly-Clark

STERIS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Healthmark, une société du groupe Getinge, a lancé SafeGuard Dry, un emballage de stérilisation formulé pour réduire l'incidence des paquets humides dans les services de stérilisation.

- Janvier 2024 : Ahlstrom a obtenu l'autorisation FDA 510(k) pour Reliance Fusion, un emballage de nouvelle génération conçu pour accélérer la rotation des plateaux dans les unités de stérilisation hospitalières.

Périmètre du rapport mondial sur le marché des emballages de stérilisation

Selon le périmètre du rapport, les emballages de stérilisation sont des matériaux de barrière protectrice utilisés pour envelopper les instruments chirurgicaux, les plateaux et les dispositifs médicaux avant qu'ils ne subissent une stérilisation à la vapeur, à l'oxyde d'éthylène ou au plasma. Leur rôle est de maintenir le contenu stérile depuis le moment où il quitte le stérilisateur jusqu'au point d'utilisation, en prévenant la contamination microbienne, la poussière et l'ingress d'humidité. Ils sont généralement fabriqués à partir de polypropylène non-tissé, de mélanges de cellulose ou de matériaux multicouches renforcés qui permettent la pénétration du stérilisant tout en bloquant les micro-organismes. Dans les hôpitaux, ils constituent un élément central des systèmes d'emballage stérile des services de stérilisation centrale et sont validés pour la résistance, la respirabilité et les performances de barrière microbienne.

La segmentation du marché des emballages de stérilisation comprend le matériau, l'utilisateur final, la méthode de stérilisation et la géographie. Par matériau, le marché est segmenté en plastique et polymère, papier et carton, et autres matériaux. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires, et autres établissements de santé. Par méthode de stérilisation, le marché est segmenté en vapeur, oxyde d'éthylène (EtO), plasma de peroxyde d'hydrogène, gamma/faisceau d'électrons, et autres. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Plastique et polymère |

| Papier et carton |

| Autres matériaux |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Autres établissements de santé |

| Vapeur |

| Oxyde d'éthylène (EtO) |

| Plasma de peroxyde d'hydrogène |

| Gamma / faisceau d'électrons |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Plastique et polymère | |

| Papier et carton | ||

| Autres matériaux | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Autres établissements de santé | ||

| Par méthode de stérilisation | Vapeur | |

| Oxyde d'éthylène (EtO) | ||

| Plasma de peroxyde d'hydrogène | ||

| Gamma / faisceau d'électrons | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des emballages de stérilisation en 2026 ?

La taille du marché des emballages de stérilisation est de 464,69 millions USD en 2026 et devrait atteindre 549,9 millions USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les emballages en papier et en carton devraient se développer à un CAGR de 6,25 % alors que les hôpitaux évaluent la recyclabilité et le bilan carbone dans leurs décisions d'achat.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande d'emballages ?

Les centres chirurgicaux ambulatoires développent leurs volumes de procédures à un rythme de 3,8 % par an et privilégient les stérilisateurs à plasma de peroxyde d'hydrogène, qui nécessitent des emballages SMS/SMMS sans cellulose.

Qu'est-ce qui stimule l'adoption de la stérilisation au plasma de peroxyde d'hydrogène ?

La désignation de catégorie A de la norme ISO 22441 et des durées de cycle inférieures à 75 minutes favorisent une rotation rapide des instruments, stimulant la demande d'emballages compatibles.

Comment les réglementations sur la durabilité affectent-elles les emballages à usage unique ?

Les règles de l'UE et des États-Unis imposent des objectifs de réduction des déchets et des redevances de responsabilité des producteurs, incitant les hôpitaux à se tourner vers des emballages en papier recyclable ou des conteneurs réutilisables.

Dernière mise à jour de la page le: