Taille et part du marché des seringues et aiguilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

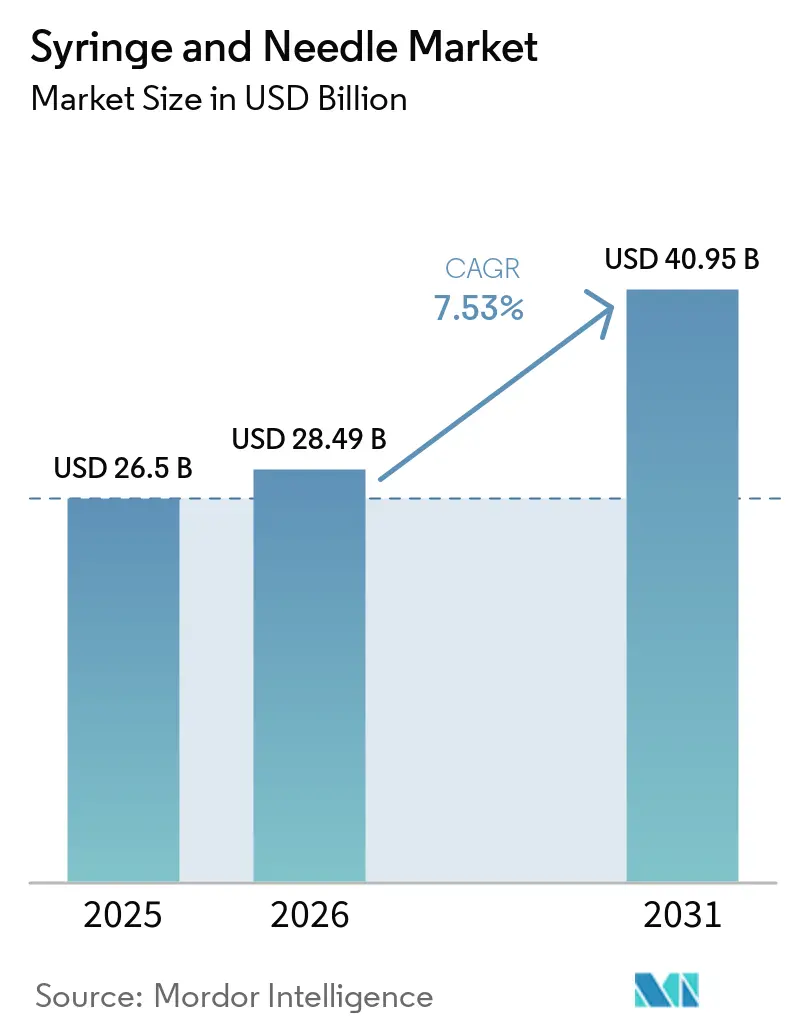

| Taille du Marché (2026) | 28.49 Milliards de dollars |

| Taille du Marché (2031) | 40.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des seringues et aiguilles par Mordor Intelligence

La taille du marché des seringues et aiguilles devrait passer de 26,50 milliards USD en 2025 à 28,49 milliards USD en 2026 et devrait atteindre 40,95 milliards USD d'ici 2031, à un TCAC de 7,53 % sur la période 2026-2031. La demande s'accélère à mesure que les biologiques GLP-1, les thérapies sous-cutanées à grand volume et les programmes de rappel annuels pour adultes font augmenter les volumes d'injection à l'échelle mondiale. La croissance reflète également un changement structurel vers l'auto-administration et le diagnostic au point de soin, qui élèvent tous deux le besoin de dispositifs conviviaux et conçus pour la sécurité. Les modèles ambulatoires dominent désormais la prise en charge des maladies chroniques, tandis que les politiques d'achat hospitalières favorisent de plus en plus les dispositifs de haute qualité et traçables, à la suite des avertissements réglementaires concernant les importations de qualité inférieure.

Principales conclusions du rapport

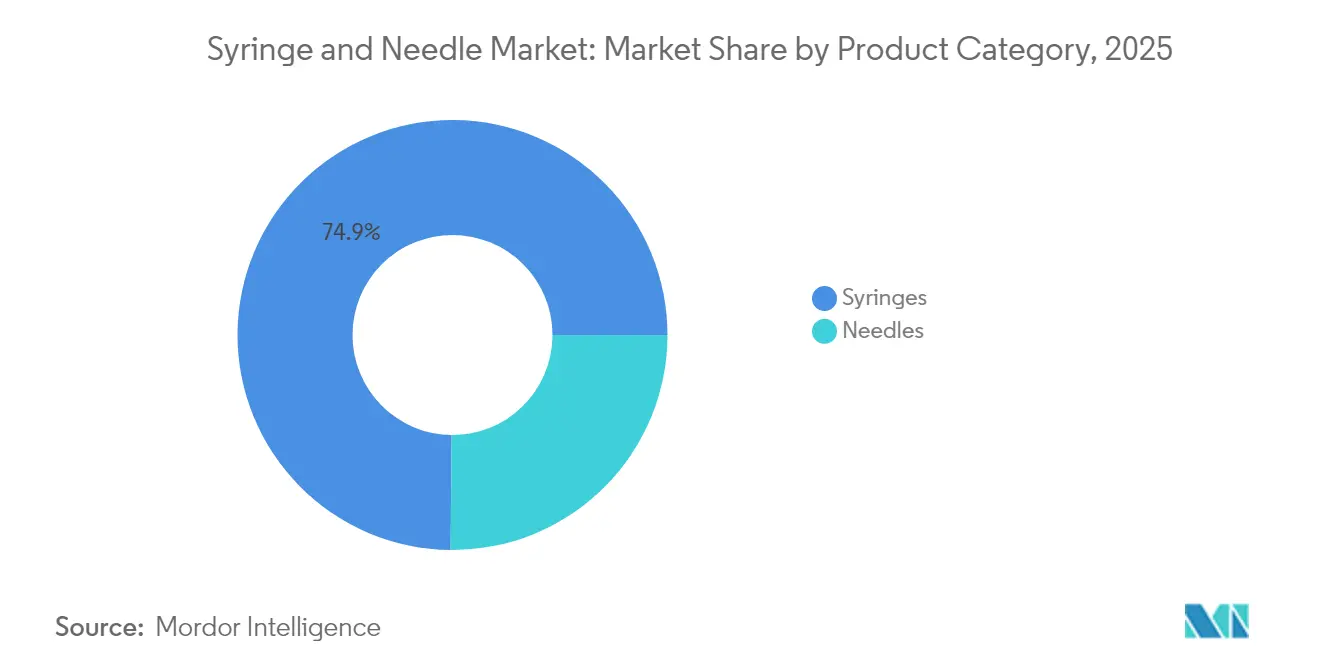

- Par catégorie de produit, les seringues ont représenté 74,86 % du chiffre d'affaires en 2025 ; les aiguilles enregistrent le TCAC le plus rapide à 8,12 % jusqu'en 2031.

- Par matériau, le plastique a représenté 52,05 % de la part du marché des seringues et aiguilles en 2025, tandis que les dispositifs en acier inoxydable progressent à un TCAC de 8,01 % jusqu'en 2031.

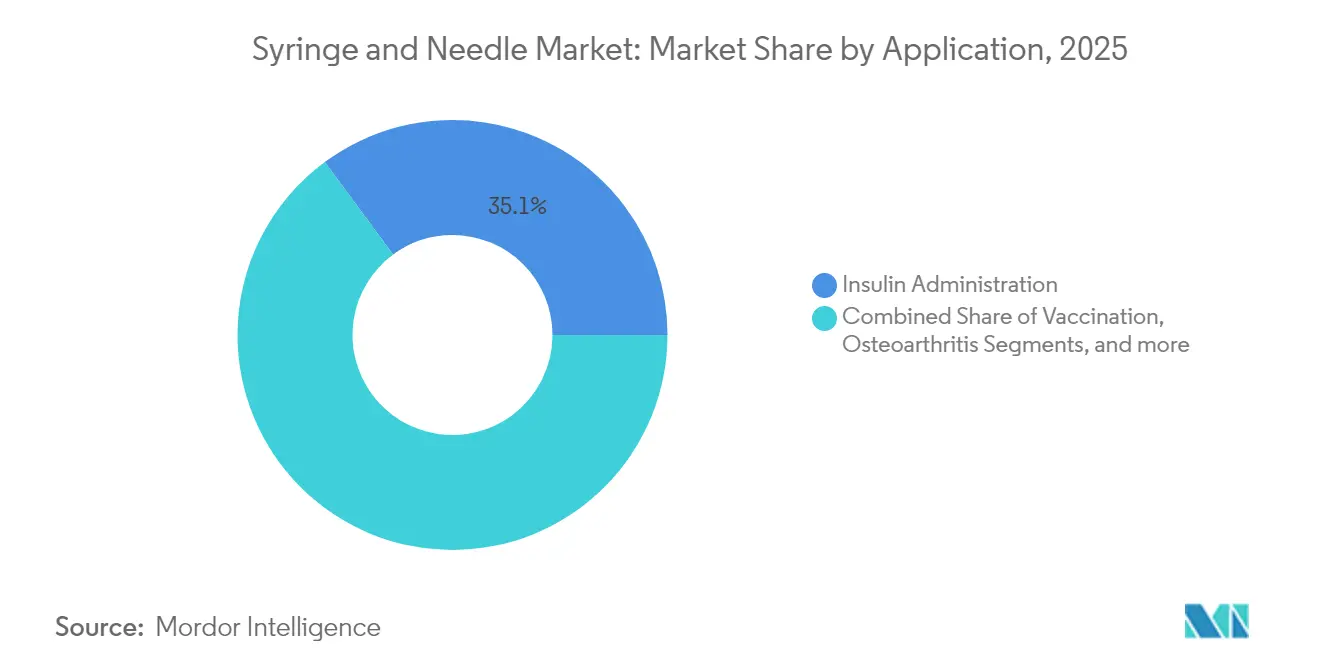

- Par application, l'administration d'insuline a représenté 35,12 % de la taille du marché des seringues et aiguilles en 2025 ; la collecte de sang progresse à un TCAC de 8,27 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 52,74 % de la part en 2025 ; les environnements de soins à domicile affichent le TCAC le plus élevé à 8,31 %.

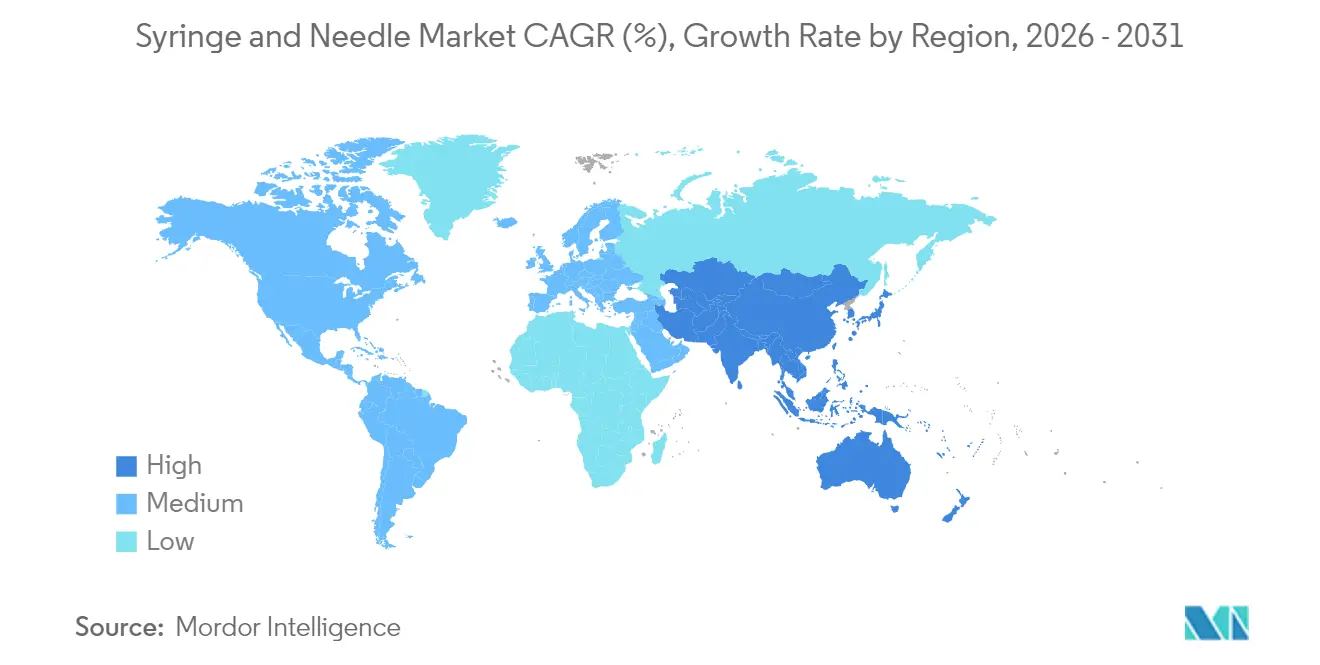

- Par géographie, l'Amérique du Nord a dominé avec 39,18 % de part de chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,43 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des seringues et aiguilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des injectables biologiques GLP-1 et autres | +1.8% | L'Amérique du Nord et l'Europe dominent ; diffusion mondiale | Moyen terme (2-4 ans) |

| Programmes de vaccination de rappel de masse pour adultes | +1.2% | Meilleure observance dans les marchés développés | Court terme (≤ 2 ans) |

| Charge élevée et croissante des maladies chroniques | +1.5% | Croissance la plus rapide en Asie-Pacifique ; pertinence mondiale | Long terme (≥ 4 ans) |

| Adoption des injectables en soins ambulatoires | +1.1% | Débute en Amérique du Nord et en Europe, s'étend à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance aux antimicrobiens stimulant la sécurité | +0.9% | Hôpitaux du monde entier | Moyen terme (2-4 ans) |

| Expansion des tests de diagnostic au point de soin | +0.7% | Zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du pipeline d'injectables biologiques GLP-1 et autres

La transition vers les biologiques à haute viscosité pousse les fabricants à développer des seringues capables de résister aux pressions créées par des formulations allant jusqu'à 30 mL. La plateforme en verre Neopak XtraFlow de BD intègre des canules à paroi plus mince pour maintenir la force de glissement dans des plages acceptables pour les patients [1]Becton Dickinson, "Neopak XtraFlow Technology Brief," bd.com. Les entreprises pharmaceutiques privilégient les formats préremplis car ils améliorent la précision des doses ; par conséquent, le segment mondial des seringues préremplies est en passe de doubler d'ici 2027. La demande d'auto-injecteurs augmente également, la catégorie devant atteindre 19,67 milliards USD d'ici 2028 grâce aux soins auto-administrés pour les maladies chroniques. La combinaison des pipelines de R&D en biologiques et des schémas posologiques mensuels élargit considérablement le marché des seringues et aiguilles bien au-delà des volumes historiquement centrés sur l'insuline.

Programmes de vaccination de rappel de masse pour adultes

Le taux d'adoption des rappels contre la grippe et la COVID-19 chez les adultes américains a atteint respectivement 34,7 % et 17,9 % en novembre 2024, créant des pics de demande annuels récurrents pour les dispositifs d'injection [2]Centres pour le contrôle et la prévention des maladies, "Couverture vaccinale COVID-19, États-Unis," cdc.gov. Les organes consultatifs recommandent désormais la vaccination systématique contre le VRS pour les adultes de 75 ans et plus, garantissant des volumes mondiaux de base de seringues à chaque saison respiratoire. Les contextes de vaccination à haut débit favorisent les dispositifs préremplis et conçus pour la sécurité, qui réduisent le temps de préparation et l'exposition des travailleurs aux objets piquants.

Charge élevée et croissante des maladies chroniques et infectieuses

L'augmentation de l'incidence du diabète et des maladies auto-immunes ancre une consommation régulière de seringues, car de nombreux biologiques de première intention restent parentéraux. Les modèles de soins à domicile s'accélèrent à mesure que les outils de surveillance connectés permettent aux cliniciens de suivre l'observance thérapeutique à distance. Cette décentralisation stimule une demande régulière de seringues prêtes à l'emploi qui minimisent les erreurs de préparation et simplifient la formation des patients.

Adoption croissante des médicaments injectables en soins ambulatoires

La voie sous-cutanée supplante les perfusions intraveineuses pour les schémas thérapeutiques en oncologie et en immunologie, réduisant le temps de présence hospitalière et les coûts pour les payeurs. Les fabricants de dispositifs répondent avec des auto-injecteurs à signal sonore qui guident les patients lors de l'insertion, de l'administration de la dose et du retrait de l'aiguille. Ces caractéristiques élargissent le marché des seringues et aiguilles à mesure que les utilisateurs non cliniques nécessitent une ergonomie optimale et une conception à sécurité intégrée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Blessures par piqûres d'aiguille et risque de contamination croisée | −0.8% | Le plus élevé dans les régions à forte densité hospitalière | Court terme (≤ 2 ans) |

| Progrès des technologies d'administration sans aiguille | −1.1% | Débute en Amérique du Nord et en Europe, se répand mondialement | Moyen terme (2-4 ans) |

| Réglementations sur la responsabilité élargie des producteurs | −0.6% | Principalement en Europe ; s'étend à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des résines à usage médical | −0.4% | Les centres de fabrication en Asie-Pacifique les plus exposés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des cas de blessures par piqûres d'aiguille et risque de contamination croisée

L'OSHA estime à 600 000 le nombre de blessures par piqûres d'aiguille survenant chaque année dans les hôpitaux américains, malgré l'obligation d'utiliser des dispositifs de sécurité. Les épidémies liées aux seringues contaminées soulignent les risques de transmission entre patients, augmentant les coûts associés à la prophylaxie post-exposition et aux litiges [3]Maria Papagianni, Une épidémie de Serratia marcescens dans une unité de chirurgie cardiothoracique associée à une solution infectée de seringues pré-préparées,

MDPI, mdpi.com.

Disponibilité et progrès rapides des technologies d'administration sans aiguille

Les injecteurs à jet sans aiguille et les patchs à micro-réseau intègrent les programmes de vaccination grand public, éliminant les déchets piquants et facilitant la logistique. Le dispositif de collecte de sang au bout du doigt de BD démontre une précision comparable aux prélèvements veineux tout en s'affranchissant des exigences en compétences de phlébotomie. À mesure que la fabrication évolue, le coût total de possession se rapproche de celui des seringues conventionnelles, limitant la croissance future dans certains segments du marché des seringues et aiguilles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produit : les aiguilles stimulent l'innovation malgré la domination des seringues

Les seringues ont capturé 74,86 % de la part de marché des seringues et aiguilles en 2025, soulignant leur indispensabilité dans tous les domaines thérapeutiques. Les seringues jetables prédominent car les protocoles de contrôle des infections favorisent les dispositifs à usage unique. Les seringues réutilisables persistent uniquement là où les contrôles de stérilisation sont économiquement justifiés. Les aiguilles, bien que représentant une part de revenus plus faible aujourd'hui, affichent un CAGR de 8,12 % jusqu'en 2031, à mesure que les hôpitaux adoptent des mécanismes de sécurité passifs qui protègent l'embout immédiatement après utilisation.

La diversité technologique au sein du sous-segment des aiguilles alimente cette performance. Les modèles hypodermiques restent des outils de référence pour la vaccination et l'administration de médicaments, tandis que les aiguilles intraveineuses s'accélèrent dans le sillage de la croissance des perfusions en ambulatoire. Les spécialistes en ophtalmologie et en dentisterie exigent des calibres ultra-fins pour des procédures de précision, créant des catégories de niche à prix premium. Les fabricants apposent des étiquettes RFID sur les seringues à haute valeur ajoutée, permettant une visibilité en temps réel des stocks pour les pharmacies hospitalières et réduisant les pertes liées aux stocks périmés.

Par matériau : la domination du plastique face au renouveau de l'acier inoxydable

Le plastique a conservé 52,05 % de la part du marché des seringues et aiguilles en 2025, les mélanges de polypropylène, polyéthylène et COC offrant une moulabilité à faible coût et une compatibilité avec la stérilisation gamma. Le verre continue de dominer les formats préremplis haut de gamme car il minimise l'interaction médicament-contenant pour les biologiques présentant une sensibilité de surface élevée. Cependant, les fûts en acier inoxydable font leur retour sur le marché grand public, progressant à un TCAC de 8,01 % jusqu'en 2031, portés par le besoin de systèmes d'administration robustes capables de gérer les formulations visqueuses de GLP-1 sans flexion du fût. L'inflation des matières premières et les chocs d'approvisionnement en résines illustrent pourquoi les fabricants de dispositifs diversifient leurs portefeuilles de matériaux et rapatrient les stocks stratégiques.

Les investissements dans le verre renforcent la confiance : Gerresheimer a alloué 100 millions EUR pour augmenter la capacité de seringues dans son usine de Skopje, tandis que Nipro a mis à niveau ses lignes allemandes pour les formats à double bride (D2F) qui s'associent parfaitement avec les auto-injecteurs. Ces projets élargissent la redondance géographique, une priorité après les goulots d'étranglement du fret de l'ère pandémique.

Par application : la collecte de sang dépasse les leaders traditionnels

L'administration d'insuline est restée la plus grande application individuelle avec 35,12 % du marché des seringues et aiguilles en 2025, reflétant la charge du diabète et l'utilisation élargie du GLP-1 pour le syndrome métabolique. La collecte de sang, cependant, progresse rapidement à un TCAC de 8,27 %, les hôpitaux et les laboratoires communautaires intensifiant les diagnostics post-pandémiques. La demande de dispositifs de micro-prélèvement capillaire réduit la douleur des patients tout en offrant une précision de niveau laboratoire, positionnant la taille du marché des seringues et aiguilles pour cette application à 4,19 milliards USD d'ici 2031.

La vaccination maintient un élan régulier grâce aux programmes de rappel pour adultes, tandis que les injections pour l'arthrose et les thérapies ophtalmiques intravitréennes contribuent à des parts incrémentielles. Les revêtements avancés de fûts sans silicone atténuent la génération de particules qui peuvent compromettre la stabilité des biologiques lors des traitements rétiniens chroniques. La demande transversale entre catégories assure une croissance équilibrée même lorsque des segments spécifiques atteignent un plateau.

Par utilisateur final : les soins à domicile transforment la prestation de soins

Les hôpitaux et cliniques ont représenté 52,74 % du chiffre d'affaires en 2025, mais les soins à domicile affichent le TCAC le plus rapide à 8,31 %. Cette tendance reflète la volonté des payeurs de transférer la thérapie de perfusion et de maintenance des biologiques au domicile des patients, réduisant les frais généraux et le risque d'infection. Les dispositifs prêts à l'emploi raccourcissent les temps de visite des infirmières, tandis que les auto-injecteurs connectés transmettent les données d'observance vers des tableaux de bord en nuage, permettant une intervention proactive.

Les centres de chirurgie ambulatoire bénéficient également de la miniaturisation des dispositifs qui permet la gestion de la douleur avec sortie le jour même. Les laboratoires de diagnostic maintiennent une absorption régulière à mesure que les plateformes de point de soin se multiplient dans les cliniques rurales, chacune nécessitant des aiguilles de sécurité à usage unique pour prévenir la contamination entre patients.

Analyse géographique

L'Amérique du Nord a dominé le marché des seringues et aiguilles avec 39,18 % de part en 2025. Les producteurs nationaux ont profité des communications de sécurité de la FDA qui ont restreint certaines importations chinoises, élevant la demande d'alternatives conformes et traçables. L'expansion de 10 millions USD de BD a ajouté 40 % de capacité de seringues de sécurité et 50 % de production de seringues conventionnelles dans ses sites du Connecticut et du Nebraska, renforçant la résilience de l'approvisionnement régional.

L'Europe est demeurée un bastion grâce à des normes de qualité strictes et à des populations vieillissantes qui stimulent les injections liées aux soins chroniques. Des investissements tels que l'augmentation de la ligne de verre de Gerresheimer et les mises à niveau D2F de Nipro soulignent le rôle de la région dans les solutions d'administration de biologiques haut de gamme. Les règles de durabilité, notamment les mandats de responsabilité élargie des producteurs, stimulent l'innovation dans les composants recyclables et les emballages à faibles déchets.

L'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 8,43 %. L'Inde vise une économie de dispositifs médicaux de 50 milliards USD d'ici 2025 et a aligné ses réglementations nationales sur les normes ISO pour attirer des partenariats OEM étrangers. Les fabricants chinois pivotent du volume vers la valeur, investissant dans la certification des dispositifs de classe III et construisant des coentreprises en Asie du Sud-Est pour diversifier leur exposition au marché. De grands bassins de patients nécessitant une thérapie chronique, couplés à la modernisation des hôpitaux publics, soutiennent une base croissante de la demande sur le marché des seringues et aiguilles dans toute la région.

Paysage concurrentiel

Le champ concurrentiel est fragmenté. Becton Dickinson reste l'acteur de référence, tirant parti de l'intégration verticale et de la capacité nationale pour protéger ses clients contre les perturbations d'approvisionnement. Sa stratégie d'investissement 2024 a associé des améliorations d'infrastructure à la R&D sur les seringues sans silicone et à activation RFID destinées aux innovateurs en biologiques. Terumo et Smiths Medical mettent l'accent sur les systèmes de sécurité préremplis, tandis que Gerresheimer et Schott se concentrent sur les fûts en verre de haute précision capables de résister aux remplissages à haute viscosité.

La collaboration stratégique définit la concurrence actuelle. BD s'est associé à Ypsomed pour combiner les fûts en verre XtraFlow avec des plateformes d'auto-injecteurs optimisées pour les doses de 1 mL et plus, garantissant des assurances d'approvisionnement dual pour les clients pharmaceutiques. Les perturbateurs plus modestes ciblent les niches sans aiguille et les formulations de résines biodégradables, offrant aux hôpitaux des économies sur l'élimination des objets piquants.

Les vents contraires réglementaires remodèlent également les parts. Les lettres d'avertissement de la FDA adressées aux importateurs à faible coût créent des espaces pour les fournisseurs axés sur la qualité, tandis que le Règlement européen sur les dispositifs médicaux relève les seuils de conformité que les fabricants plus petits peinent à atteindre. Les acteurs du marché se différencient ainsi par des systèmes de management de la qualité certifiés et un soutien logistique sur l'ensemble du cycle de vie.

Leaders du secteur des seringues et aiguilles

B. Braun Melsungen AG

Terumo Medical Corporation

Smiths Medical, Inc

Becton, Dickinson and Company

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BD a étendu sa capacité de production de seringues et aiguilles dans ses installations du Nebraska et du Connecticut pour répondre à la demande américaine croissante.

- Janvier 2025 : BD a annoncé son intention de séparer ses divisions Sciences biologiques et Solutions de diagnostic, renforçant ainsi la concentration sur les technologies principales d'administration de médicaments.

- Juin 2024 : Cardinal Health a élargi un rappel des seringues Monoject après avoir détecté des problèmes de compatibilité.

- Avril 2024 : Cardinal Health a reçu un avertissement de la FDA pour la commercialisation de seringues à verrouillage Luer et de seringues d'alimentation entérale non approuvées.

Périmètre du rapport sur le marché mondial des seringues et aiguilles

Selon le périmètre de ce rapport, la seringue est un dispositif utilisé par les professionnels de santé pour transférer des liquides dans ou hors du corps. Une aiguille est un tube creux fin avec une pointe acérée contenant une petite ouverture à l'extrémité pointue, utilisée pour transférer des fluides depuis la seringue. Le marché des seringues et aiguilles est segmenté par type (seringues (seringues stérilisables/réutilisables et seringues jetables) et aiguilles (hypodermiques, intraveineuses, intramusculaires et autres)), par application (seringues (administration d'insuline, Botox, ostéoarthrite, hormone de croissance humaine et autres applications) et aiguilles (prélèvement sanguin, procédures ophtalmiques, dentisterie et autres applications)), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments susmentionnés.

| Seringues | Jetables |

| Réutilisables | |

| Aiguilles | Hypodermiques |

| Intraveineuses | |

| Intramusculaires | |

| Autres |

| Plastique |

| Verre |

| Acier inoxydable |

| Administration d'insuline |

| Vaccination |

| Arthrose |

| Botox |

| Collecte de sang |

| Procédures ophtalmiques |

| Dentaire |

| Autres applications |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Laboratoires de diagnostic |

| Environnements de soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par catégorie de produit | Seringues | Jetables |

| Réutilisables | ||

| Aiguilles | Hypodermiques | |

| Intraveineuses | ||

| Intramusculaires | ||

| Autres | ||

| Par matériau | Plastique | |

| Verre | ||

| Acier inoxydable | ||

| Par application | Administration d'insuline | |

| Vaccination | ||

| Arthrose | ||

| Botox | ||

| Collecte de sang | ||

| Procédures ophtalmiques | ||

| Dentaire | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Laboratoires de diagnostic | ||

| Environnements de soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des seringues et aiguilles ?

Le marché mondial des seringues et aiguilles est évalué à 28,49 milliards USD en 2026 et devrait croître à un TCAC de 7,53 % pour atteindre 40,95 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les aiguilles affichent la croissance la plus rapide, progressant à un TCAC de 8,12 % jusqu'en 2031, à mesure que les hôpitaux adoptent des modèles à sécurité intégrée et des conceptions spécialisées.

Pourquoi les seringues en acier inoxydable gagnent-elles en popularité ?

Les fûts en acier inoxydable gèrent mieux les biologiques à haute viscosité tels que les formulations GLP-1, entraînant un TCAC de 8,01 % pour ce segment de matériau.

Quelle région affiche le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 8,43 % grâce à l'expansion des infrastructures de santé et aux grands bassins de patients nécessitant des injections chroniques.

Comment les actions réglementaires affectent-elles la dynamique concurrentielle ?

Les avertissements de la FDA contre les importations non conformes et les réglementations strictes de l'UE déplacent les parts de marché vers les fabricants certifiés qualité dotés de systèmes de traçabilité robustes.

Quelles tendances technologiques façonneront la demande future ?

Les seringues préremplies, l'étiquetage RFID et les auto-injecteurs connectés domineront à mesure que l'auto-administration et la transparence de la chaîne d'approvisionnement deviendront des exigences standard des acheteurs.

Dernière mise à jour de la page le: