Taille et part du marché mondial des revêtements et bases dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

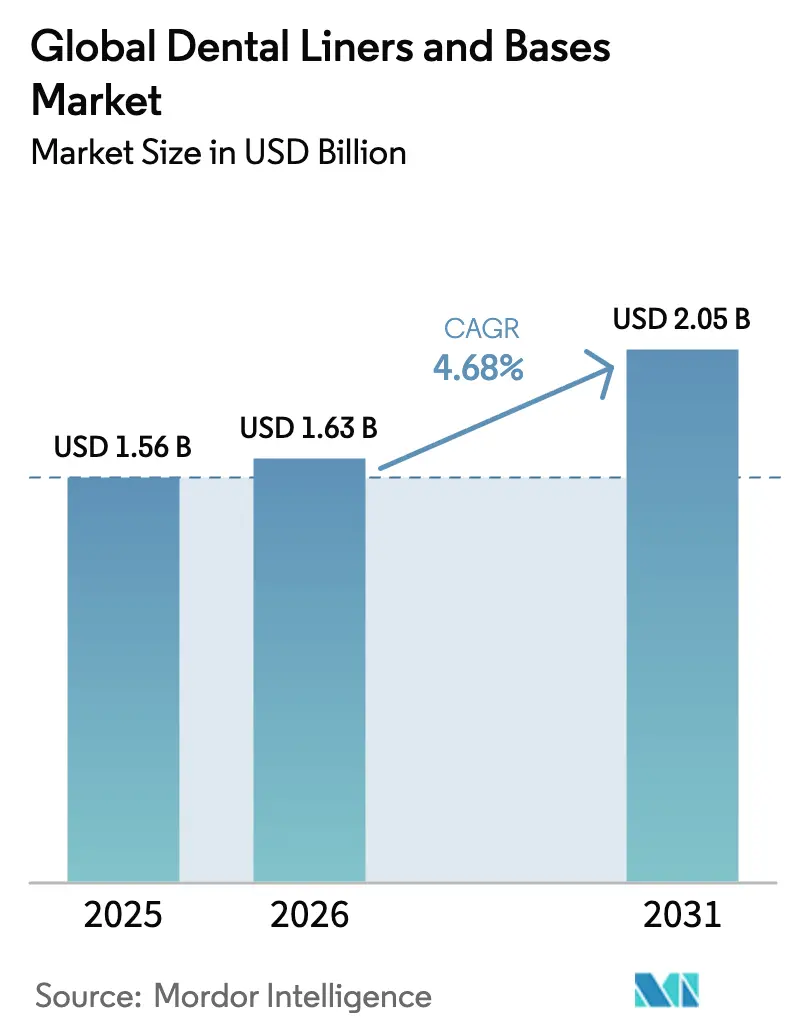

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des revêtements et bases dentaires par Mordor Intelligence

La taille du marché des revêtements et bases dentaires en 2026 est estimée à 1,63 milliard USD, en hausse par rapport à la valeur de 2025 de 1,56 milliard USD, avec des projections pour 2031 indiquant 2,05 milliards USD, progressant à un CAGR de 4,68 % sur la période 2026-2031. Cette performance ancre le secteur en tant qu'espace de croissance stable au sein de la dentisterie restauratrice, porté par la double dynamique de l'innovation matérielle et des besoins démographiques. La hausse mondiale de l'incidence des caries, l'adoption rapide des systèmes d'ionomère de verre modifié par résine (IVMR) bio-actifs et le renforcement des exigences en matière de soins fondés sur la valeur remodèlent les protocoles cliniques, tandis que l'Amérique du Nord conserve son leadership en matière de dépenses et que l'Asie-Pacifique fournit une dynamique de volume. Les fabricants accordent la priorité aux chimies libératrices d'ions qui prolongent la durée de vie des restaurations directes, et les cliniques modernisent leurs flux de travail au fauteuil pour soutenir les stratégies de traitement mini-invasif. Les chocs géopolitiques sur les matières premières et des règles de biocompatibilité plus strictes demeurent des obstacles à court terme, mais l'élasticité de la demande reste élevée, car la plupart des procédures restauratrices nécessitent un revêtement ou une base indépendamment des fluctuations macroéconomiques.

Principaux enseignements du rapport

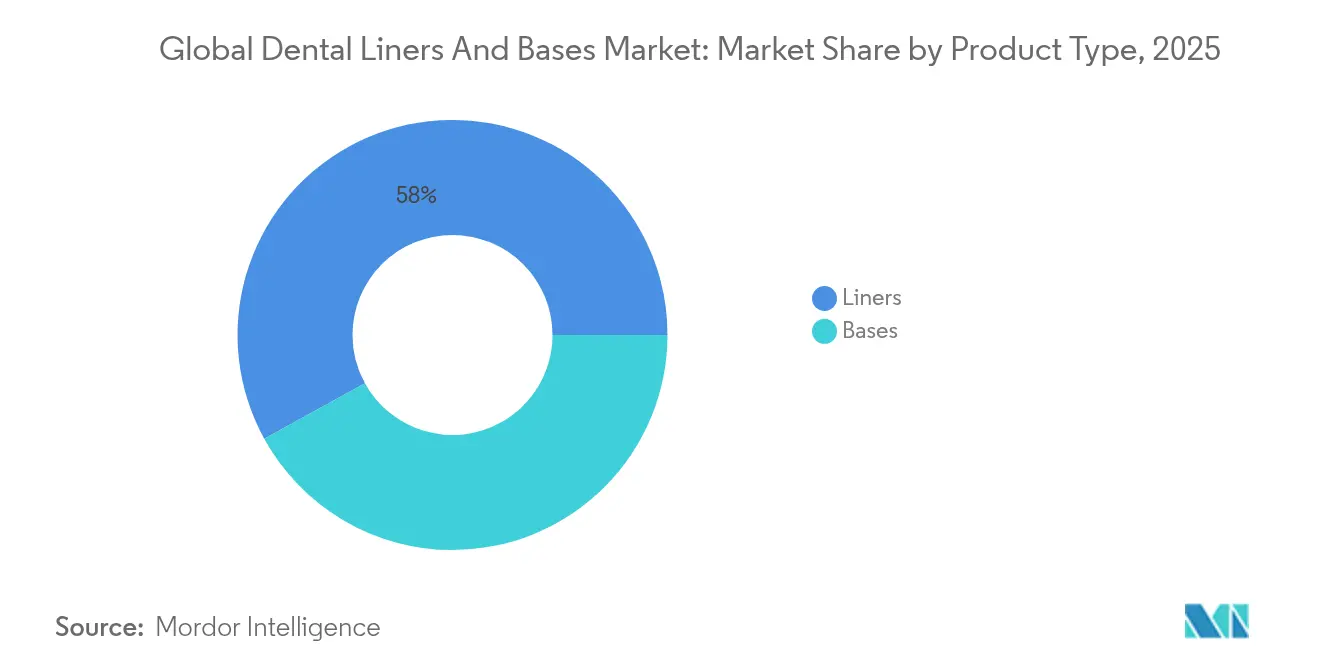

- Par type de produit, les revêtements ont représenté 58,02 % de la part du marché des revêtements et bases dentaires en 2025.

- Par matériau, les ionomères de verre détenaient 33,92 % de la taille du marché des revêtements et bases dentaires en 2025, tandis que l'IVMR bio-actif affichait le CAGR le plus rapide de 5,32 % jusqu'en 2031.

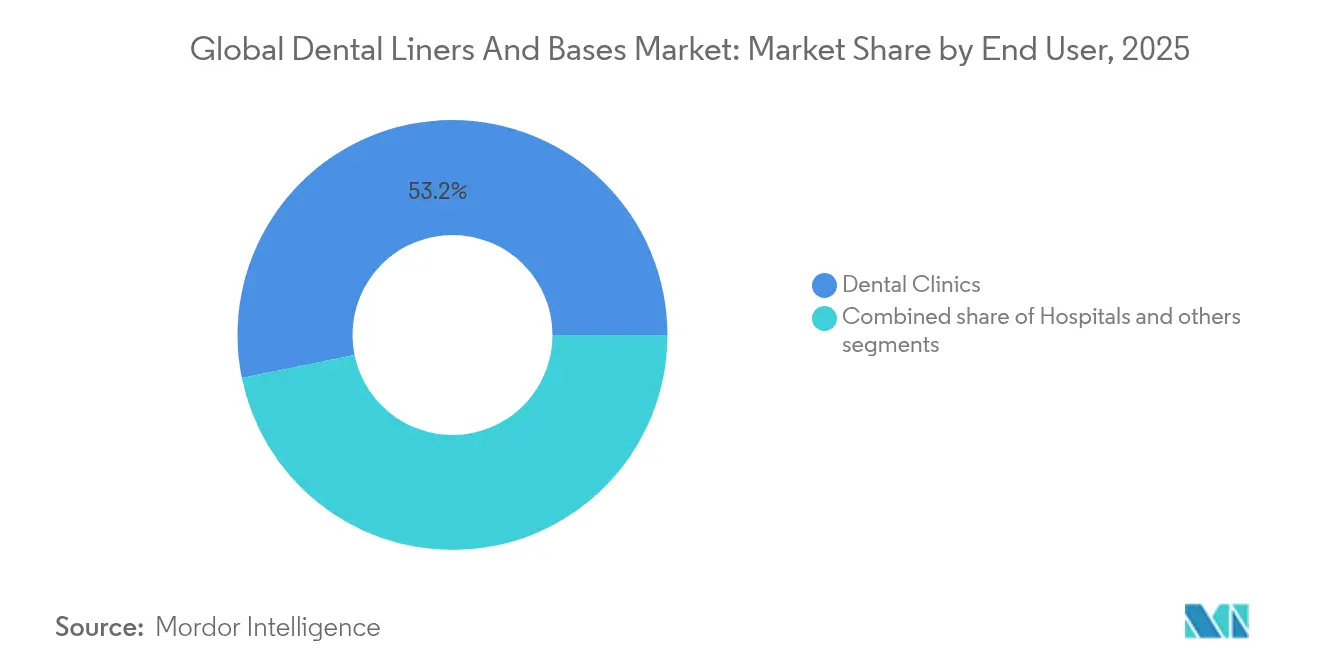

- Par utilisateur final, les cliniques dentaires ont représenté 53,21 % du chiffre d'affaires en 2025 et progressent à un CAGR de 5,64 % jusqu'en 2031.

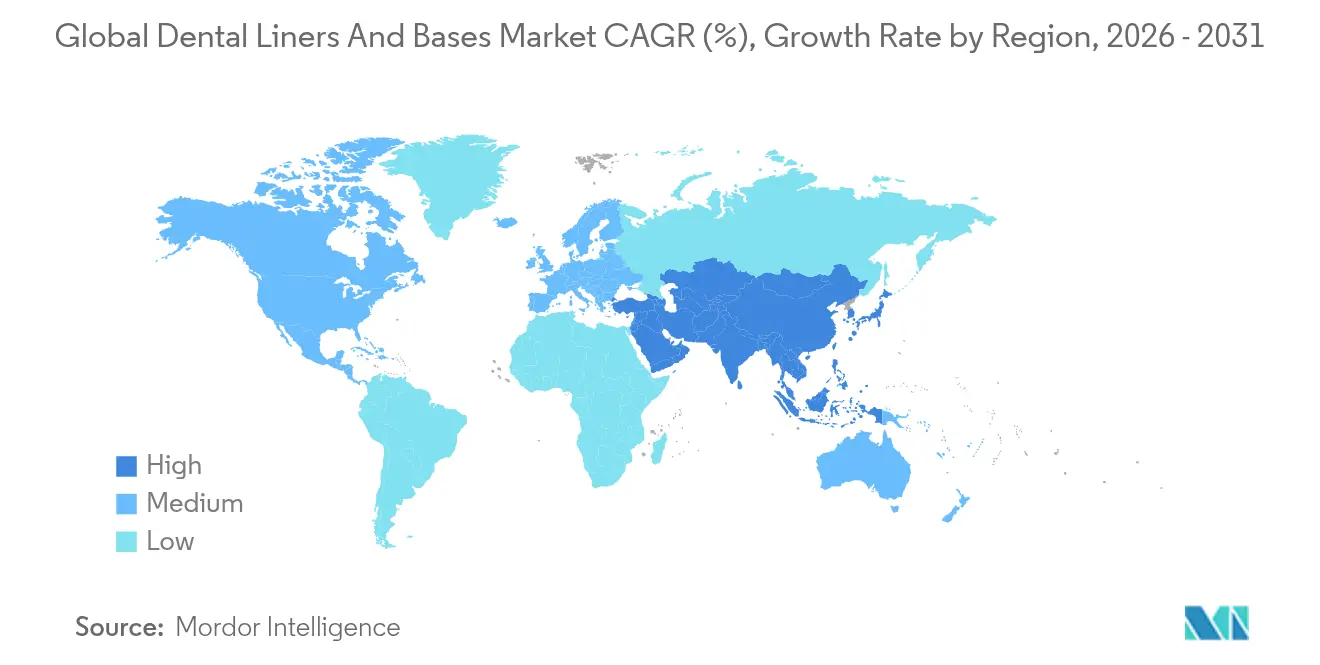

- Par géographie, l'Amérique du Nord était en tête avec 41,88 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,03 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements et bases dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et des procédures restauratrices | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Population gériatrique édentée croissante | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les matériaux bio-actifs et IVMR | +0.8% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage vers des systèmes de revêtement mini-invasifs libérateurs d'ions | +0.7% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Forfaits de tourisme dentaire passant aux revêtements/bases haut de gamme | +0.4% | Cœur de l'Asie-Pacifique, débordement vers le MEA et l'Amérique latine | Court terme (≤ 2 ans) |

| Flux de travail de revêtement fluide optimisés pour la CFAO au fauteuil | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des caries dentaires et des procédures restauratrices

L'incidence standardisée selon l'âge de la carie des dents permanentes est passée de 28 154 pour 100 000 habitants en 1990 à 29 896 en 2021 et devrait atteindre 30 414 d'ici 2030. La persistance du fardeau de la maladie stimule l'utilisation des revêtements, car les lésions carieuses profondes nécessitent des barrières de protection pulpaire avant le placement du composite. Les pays à faible revenu et à revenu intermédiaire contribuent à la plus forte croissance des cas, mais les régions à revenu élevé maintiennent la valeur des procédures grâce à l'adoption de matériaux haut de gamme. Les données d'essais cliniques montrent que les revêtements libérateurs d'ions réduisent le risque de caries secondaires dans les restaurations postérieures sur un horizon de trois ans. Les ministères de la santé approuvent donc l'utilisation des revêtements dans les directives de traitement du secteur public, renforçant ainsi la demande en volume.

Population gériatrique édentée croissante

Les personnes âgées de 65 ans et plus conservent désormais davantage de dents naturelles, mais présentent des modifications dentinaires complexes qui augmentent le risque d'échec restaurateur. Une évaluation transversale des symptômes de fragilité buccale chez les seniors souligne la nécessité d'agents de coiffage pulpaire avancés lors de la réhabilitation buccale complète. Les régimes d'assurance nationale en Europe et au Japon remboursent les revêtements dans le cadre de la thérapie pulpaire vitale, élargissant l'utilisation clinique. Les formulations bio-actives qui déclenchent la formation de dentine secondaire s'inscrivent dans la gériatrie préventive, et leur adoption est directement liée à une réduction des coûts de retraitement dans les établissements de soins de longue durée.

Percées technologiques dans les chimies IVMR bio-actives

Les dernières plateformes d'IVMR intègrent une technologie de verre pré-réagi qui assure une libération soutenue de fluor, de calcium et de phosphate sans compromettre la résistance à la flexion. Le renforcement aux nano-silices provenant de sources naturelles de diatomées améliore davantage les métriques de résistance à la compression de 22 % tout en préservant l'épaisseur du film. Ces avancées résolvent la fragilité héritée des ionomères de verre, encourageant les cliniciens à prescrire des revêtements en IVMR sous des composites de comblement en masse dans les sites postérieurs porteurs de charge. Les fabricants qui obtiennent une autorisation réglementaire dans le cadre de la voie des ciments dentaires 2024 de la FDA bénéficient d'une mise sur le marché accélérée.

Passage vers des protocoles mini-invasifs libérateurs d'ions

Les concepts d'élimination sélective des caries limitent l'excavation dentinaire, rendant les revêtements en couche mince essentiels à la vitalité pulpaire. Les systèmes bio-actifs au silicate de calcium tels que le Biodentine surpassent les revêtements à l'hydroxyde de calcium en matière de préservation de la vitalité et d'épaisseur du pont dentinaire. Ces matériaux sont désormais intégrés dans les plans de traitement numériques où le logiciel de CFAO recommande l'épaisseur du revêtement en fonction de la cartographie de la dentine résiduelle. Les directives cliniques de l'Académie américaine de dentisterie opératoire, mises à jour en 2025, approuvent officiellement les revêtements libérateurs d'ions pour les préparations profondes, accélérant la standardisation à l'échelle des pratiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations de cytotoxicité et de solubilité pour les matériaux anciens | -0.6% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Remboursement limité dans les économies sensibles aux coûts | -0.4% | Asie-Pacifique, Amérique latine et MEA | Long terme (≥ 4 ans) |

| Obstacles réglementaires liés aux nanomatériaux émergents | -0.3% | Europe et Amérique du Nord, expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement des poudres de verre spécialisées | -0.2% | Mondial, avec un impact aigu sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de cytotoxicité et de solubilité avec les chimies héritées

Des études in vitro révèlent que les produits à base d'hydroxyde de calcium modifiés par résine présentent une cytotoxicité dépendante de la concentration vis-à-vis des cellules pulpaires humaines. Les problèmes de solubilité affectent les anciennes formulations, entraînant des jeux marginaux et des échecs de restauration. Le règlement européen sur les dispositifs médicaux impose désormais des dossiers de biocompatibilité élargis, contraignant à des reformulations des produits qui alourdissent les dépenses de développement. Les cliniciens en dentisterie pédiatrique sont particulièrement prudents, ce qui entraîne une élimination progressive des revêtements à haute solubilité au profit d'alternatives renforcées à la silice.

Remboursement limité dans les économies sensibles aux coûts

Les régimes d'assurance dans de nombreux marchés émergents ne remboursent que les soins restaurateurs de base, laissant les améliorations avancées en matière de revêtements comme des dépenses à la charge du patient. En Inde, où le chiffre d'affaires des services dentaires a atteint 600 millions USD en 2024, les plafonds de subvention excluent encore les revêtements bio-actifs. Des lacunes similaires persistent en Amérique latine, freinant la pénétration des formulations haut de gamme malgré une sensibilisation clinique croissante. Les fabricants répondent avec des gammes de produits segmentées qui conservent la capacité de libération d'ions mais réduisent les fonctionnalités annexes pour respecter les seuils de prix unitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les revêtements dominent les applications à haute valeur ajoutée

Les revêtements ont représenté 58,02 % du chiffre d'affaires en 2025 et maintiennent un CAGR de 5,07 %, car ils constituent le fondement de presque toutes les restaurations de cavités profondes. Cette dominance reflète le strict respect des normes de protection pulpaire et l'accent clinique généralisé sur les barrières en couche mince sous les résines composites. La taille du marché des revêtements et bases dentaires attribuée aux revêtements s'élevait à 0,91 milliard USD en 2025, et des variantes à viscosité plus élevée entrent dans les catalogues de CFAO au fauteuil. Les bases remplissent des rôles de reconstruction en volume dans les lésions étendues, mais de nombreux nouveaux matériaux combinent les fonctionnalités de revêtement et de base, estompant les frontières catégorielles. Les fabricants promeuvent donc des kits polyvalents qui réduisent les points de stock pour les cliniques, rationalisant ainsi les achats.

Les revêtements de deuxième génération intègrent des monomères antibactériens à ammonium quaternaire, et les premières études indiquent une récurrence de caries secondaires inférieure de 28 % par rapport aux produits conventionnels à base d'hydroxyde de calcium. À mesure que l'adoption des flux de travail numériques progresse, les distributeurs de revêtements équipés de puces RFID aident à suivre l'expiration et l'utilisation, reliant la gestion des matériaux aux dossiers de santé électroniques. Ces efficacités de flux de travail renforcent la demande de revêtements haut de gamme au sein du marché des revêtements et bases dentaires.

Par matériau : les ionomères de verre conservent leur avance mais l'IVMR bio-actif gagne en vitesse

Les ionomères de verre ont représenté 33,92 % du chiffre d'affaires en 2025 grâce à leur affinité de liaison éprouvée et leurs profils de libération de fluor. Cependant, la part du marché des revêtements et bases dentaires pour cette classe est progressivement cédée aux systèmes d'IVMR bio-actifs, qui progressent de 5,32 % annuellement. Les cliniciens favorisent l'IVMR pour sa manipulation à double polymérisation qui complète le placement des composites de comblement en masse. L'évaluation de la libération de fluor montre que le Vitrebond émet un pic de 2,4 µg/cm² au cours de la première semaine, surpassant les alternatives à base d'ionomère de verre chimique. La consommation d'oxyde de zinc eugénol diminue en raison de préoccupations concernant l'inhibition de la polymérisation induite par l'eugénol lors d'une utilisation avec des composites de résine. Les plateformes au silicate de calcium telles que le Biodentine migrent de la réparation endodontique vers l'indication de revêtement courant, ajoutant une tension concurrentielle au sein du marché des revêtements et bases dentaires.

Par utilisateur final : les cliniques dentaires accélèrent l'adoption des combinaisons matériaux-numérique

Les cliniques dentaires ont généré 53,21 % du chiffre d'affaires de 2025 et enregistrent un CAGR de 5,64 %. Leur dominance reflète la préférence des patients pour les procédures en une seule visite et l'agilité des cliniques à intégrer les systèmes de numérisation numérique, de fraisage et de distribution de revêtements fluides. Les établissements hospitaliers se concentrent sur les cohortes médicalement compromises qui nécessitent souvent des protocoles de reconstruction élaborés, soutenant la demande de base pour des bases haute résistance. Les centres académiques demeurent des pôles d'innovation qui valident des prototypes bio-actifs lors d'essais contrôlés ; des collaborations telles que le partenariat de Dentsply Sirona en 2024 avec l'Université d'Alexandrie portant sur 756 centres de traitement illustrent ce modèle.

Analyse géographique

L'Amérique du Nord a commandé 41,88 % du chiffre d'affaires en 2025, soutenue par la couverture d'assurance et l'adoption précoce des chimies bio-actives. La taille du marché des revêtements et bases dentaires pour la région s'élevait à 0,65 milliard USD en 2025. Les États-Unis contribuent à la part la plus importante, portés par les extensions de Medicare Partie B qui remboursent les procédures restauratrices lorsqu'elles sont médicalement justifiées.

L'Asie-Pacifique est le groupe à la croissance la plus rapide avec un CAGR de 6,03 %. La hausse des dépenses de la classe moyenne, les pôles de tourisme dentaire en Thaïlande et en Inde, et les investissements généralisés dans les plateformes de CFAO dans les cabinets privés soutiennent la dynamique. Les fabricants nationaux chinois augmentent la production d'ionomère de verre modifié par résine, réduisant les délais de livraison pour les cliniques. La société super-vieillissante du Japon stimule la demande de revêtements biocompatibles compatibles avec les contraintes de polymédication. Les ministères d'Asie du Sud-Est développent des programmes de scellement scolaire, stimulant indirectement les campagnes de formation aux revêtements qui renforcent la familiarité des praticiens.

L'Europe affiche une croissance résiliente mais tempérée par la réglementation. La proposition de l'Agence européenne des produits chimiques visant à resserrer les limites d'exposition à la silice contraint à des mises à niveau des processus dans les usines de revêtement, créant des tensions d'approvisionnement transitoires. L'Amérique latine et le Moyen-Orient et l'Afrique enregistrent des gains sur les marchés émergents, soutenus par des forfaits de tourisme dentaire qui associent des revêtements haut de gamme aux services d'implants pour les patients internationaux.

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les cinq premiers fournisseurs détiennent environ la moitié du chiffre d'affaires combiné, laissant de la place aux entrants spécialisés ciblant les niches de bio-activité au sein du marché des revêtements et bases dentaires. Dentsply Sirona, 3M Solventum, GC Corporation et Coltene dominent les portefeuilles hérités, tandis que de nouveaux challengers tels que Desktop Health font progresser les additifs de résine. Les pivots stratégiques se concentrent sur les alliances de R&D avec des startups biocéramiques et l'intégration verticale des poudres de verre spécialisées pour maîtriser la volatilité des matières premières.

Les pipelines de produits mettent en lumière les chimies libératrices d'ions qui maintiennent des conditions inhibant les caries. La scission de Solventum par 3M en 2024 a affiné les investissements dans les matériaux dentaires biocompatibles, libérant des ressources autrefois partagées avec des unités de santé plus larges. Dentsply Sirona a étendu ses cours de la DS Academy, formant 6 000 cliniciens aux flux de travail restaurateurs numériques intégrant le placement de revêtements en une seule étape.

La vélocité des fusions-acquisitions a augmenté en 2024. L'acquisition de Patterson Companies par Patient Square Capital pour 4,1 milliards USD a consolidé la distribution en Amérique du Nord, promettant un accès plus large aux gammes de revêtements haut de gamme. Le Groupe Straumann a enregistré un chiffre d'affaires de 585,5 millions CHF au troisième trimestre avec une croissance organique de 11,2 %, portée par des kits restaurateurs liés aux revêtements en Asie-Pacifique.

Les évolutions réglementaires façonnent les tactiques concurrentielles. Le guide de performance 2024 de la FDA pour les ciments dentaires a réduit les délais de la procédure 510(k), favorisant les entreprises qui disposent déjà d'infrastructures robustes de tests en laboratoire. Les propositions de l'UE sur la silice orientent la R&D vers des charges alternatives, et les premiers brevets signalent une potentielle substitution par des nanopoudres de phosphate de calcium. Combinés, ces changements créent une course à l'innovation centrée sur les attributs de sécurité et de bio-activité au sein du marché des revêtements et bases dentaires.

Leaders mondiaux du secteur des revêtements et bases dentaires

3M

Envista Holdings Corporation (Kerr Corporation)

Dentsply Sirona

Den-Mat Holdings, LLC

GC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : la FDA a finalisé des orientations sur la sécurité et les performances pour les ciments dentaires, rationalisant les voies de soumission pour les produits bio-actifs

- Juillet 2024 : Desktop Health a validé la résine Flexcera Smile Ultra+ pour les provisoires All-on-X, élargissant les applications restauratrices bio-actives

Périmètre du rapport sur le marché mondial des revêtements et bases dentaires

Selon le périmètre du rapport, les revêtements et bases dentaires sont utilisés pour protéger la pulpe vivante de la dent contre les matériaux d'obturation. Ils assurent également une protection chimique pour empêcher les produits chimiques dangereux des matériaux dentaires de pénétrer dans la pulpe. Le marché des revêtements et bases dentaires est segmenté par matériau (oxyde de zinc eugénol, phosphate de zinc, ionomère de verre, hydroxyde de calcium et autres matériaux), utilisateur final (hôpitaux, cliniques dentaires et instituts de recherche et académiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Revêtements |

| Bases |

| Ionomère de verre |

| Oxyde de zinc eugénol |

| Hydroxyde de calcium |

| Ionomère de verre modifié par résine |

| Autres (Biodentine, bio-actif) |

| Hôpitaux |

| Cliniques dentaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Revêtements | |

| Bases | ||

| Par matériau | Ionomère de verre | |

| Oxyde de zinc eugénol | ||

| Hydroxyde de calcium | ||

| Ionomère de verre modifié par résine | ||

| Autres (Biodentine, bio-actif) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel segment de produit contribue le plus au chiffre d'affaires ?

Les revêtements représentent 58,02 % des ventes de 2025 en raison de leur rôle central dans les restaurations de cavités profondes.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche un CAGR de 6,03 % jusqu'en 2031, à mesure que les investissements en infrastructures rencontrent une incidence croissante des maladies.

Comment les outils d'IA affectent-ils les résultats de la coloscopie ?

Les systèmes d'IA tels que GI Genius offrent une sensibilité de 99,7 % et réduisent de moitié les taux de détection manquée des adénomes, améliorant l'efficacité du dépistage.

Pourquoi les cliniques spécialisées gagnent-elles des parts de marché par rapport aux hôpitaux ?

Les payeurs favorisent leur coût par procédure plus faible et leur rotation rapide, et les centres de chirurgie ambulatoire devraient réaliser 44 millions de procédures d'ici 2034.

Quel changement réglementaire influence le plus la disponibilité des dispositifs en Europe ?

Le règlement européen sur les dispositifs médicaux prolonge les délais de recertification jusqu'en 2027-2028, exigeant des preuves plus complètes avant l'entrée sur le marché.

Dernière mise à jour de la page le: