Taille et part du marché des implants dentaires unitaires et des bridges dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

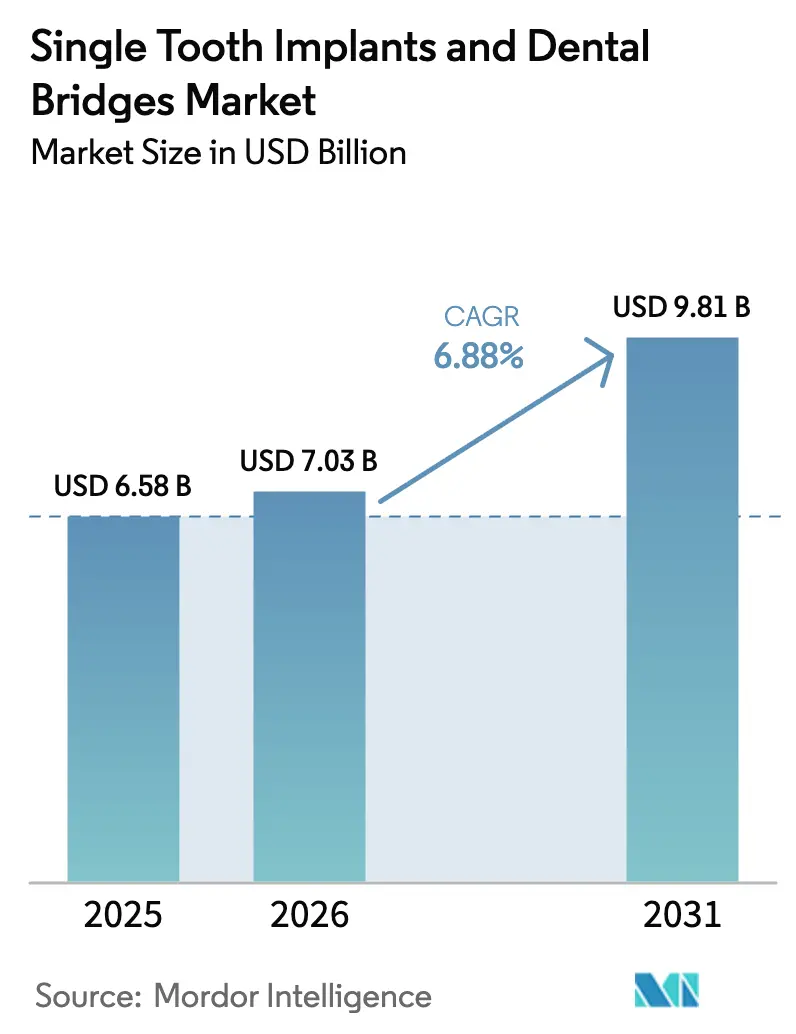

| Taille du Marché (2026) | 7.03 Milliards de dollars |

| Taille du Marché (2031) | 9.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants dentaires unitaires et des bridges dentaires par Mordor Intelligence

La taille du marché des implants dentaires unitaires et des bridges dentaires était évaluée à 6,58 milliards USD en 2025 et devrait progresser de 7,03 milliards USD en 2026 pour atteindre 9,81 milliards USD d'ici 2031, à un CAGR de 6,88 % au cours de la période de prévision (2026-2031). Une conjonction du vieillissement de la population, de l'évolution des attentes esthétiques et des méthodes de production au fauteuil à commande numérique sous-tend cette trajectoire, les systèmes à base de métaux restant dominants tandis que les alternatives céramiques gagnent du terrain [1]Institut Straumann AG, "Rapport annuel 2024," straumann.com. L'Amérique du Nord conserve le leadership en termes d'échelle, tandis que l'Asie-Pacifique enregistre la progression la plus marquée grâce à la croissance du revenu disponible et aux accords de tourisme médical. Les principaux fabricants mettent l'accent sur des écosystèmes CAD/CAM intégrés permettant des restaurations le jour même, remodelant l'économie des cabinets et augmentant les taux d'acceptation des cas. Du côté de l'offre, les risques d'approvisionnement en titane et en zircone, ainsi qu'une pénurie d'implantologistes certifiés dans les économies émergentes, tempèrent les perspectives par ailleurs optimistes.

Principaux enseignements du rapport

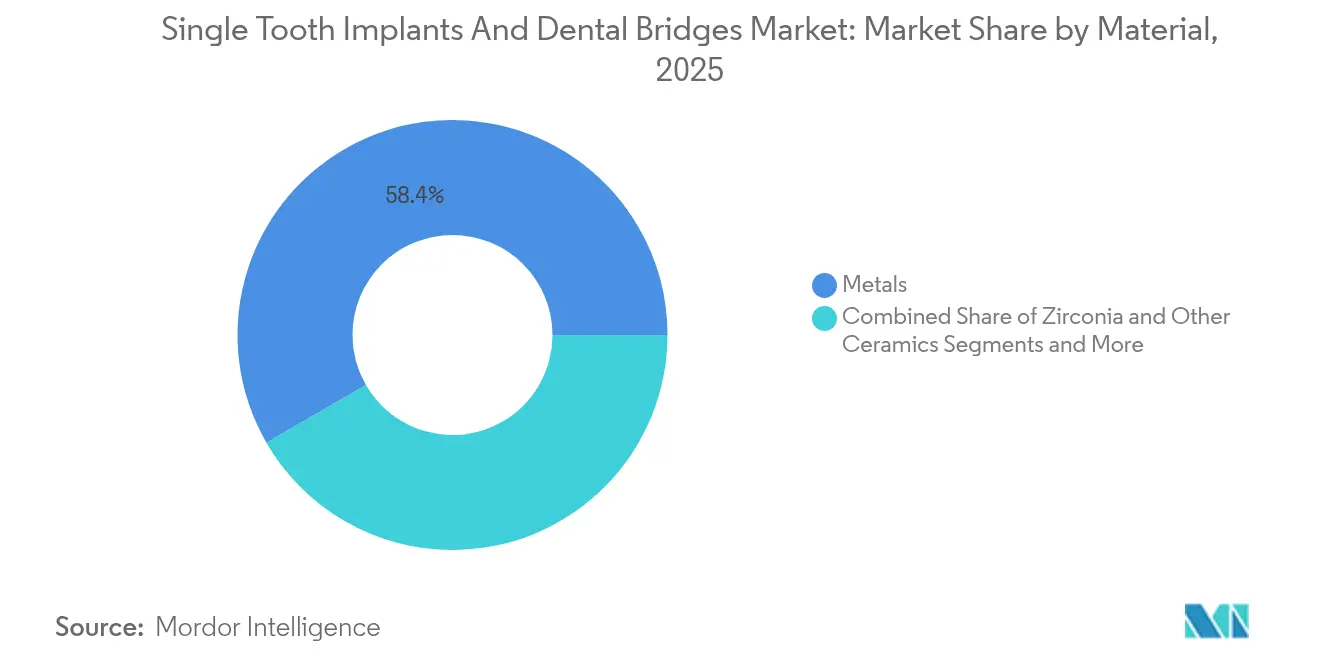

- Par matériau, les métaux ont représenté 58,35 % de la part de revenus en 2025 ; la zircone et les autres céramiques devraient progresser à un CAGR de 7,22 % jusqu'en 2031.

- Par produit, les implants dentaires unitaires ont capté 62,60 % de la part du marché des implants dentaires unitaires et des bridges dentaires en 2025, tandis que les bridges dentaires devraient croître à un CAGR de 7,31 % jusqu'en 2031.

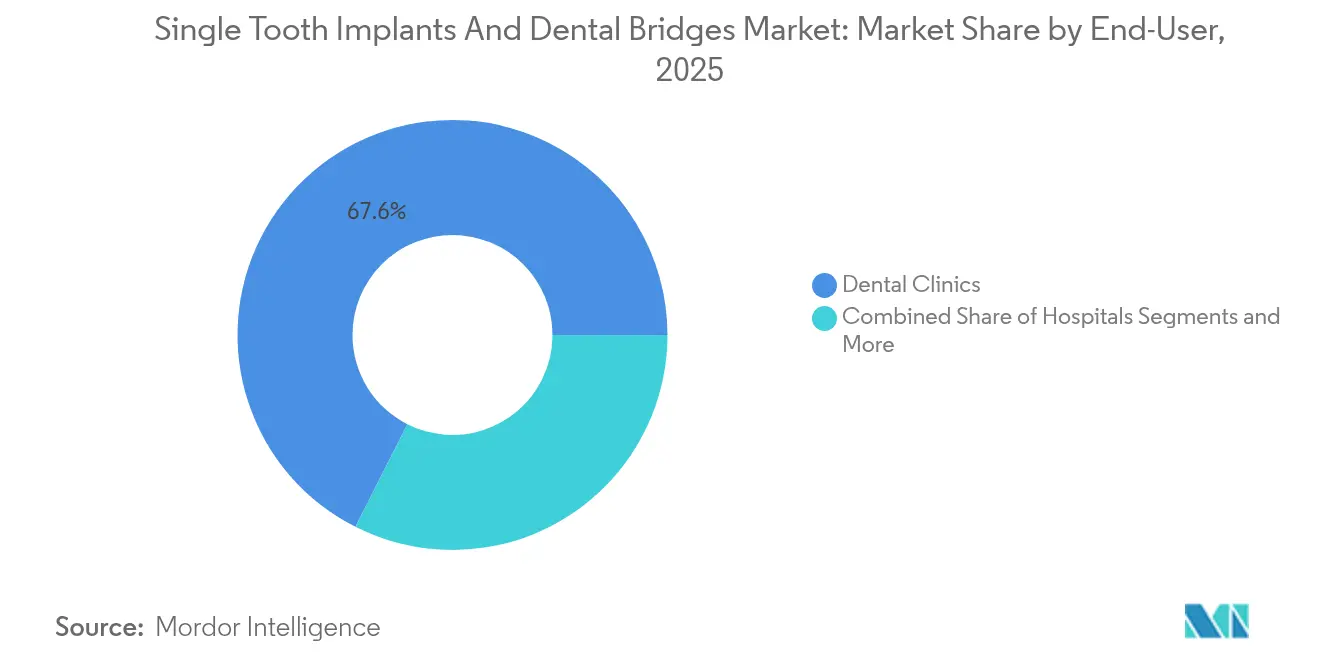

- Par utilisateur final, les cliniques dentaires ont détenu 67,55 % de la taille du marché des implants dentaires unitaires et des bridges dentaires en 2025, tandis que les hôpitaux affichent le CAGR prévisionnel le plus élevé, à 7,46 %, pour 2026-2031.

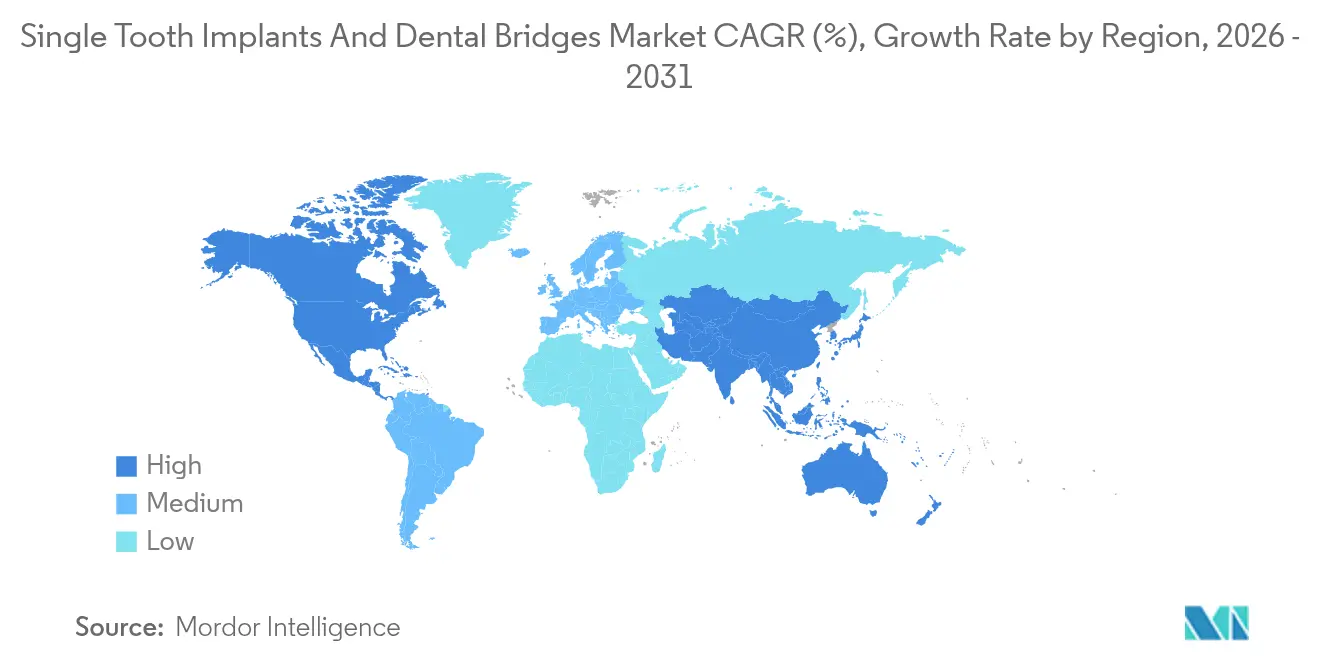

- Par géographie, l'Amérique du Nord a représenté 40,78 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un CAGR de 7,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants dentaires unitaires et des bridges dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de dentisterie préventive et esthétique | +1.2% | Mondiale, avec des segments premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des populations édentées et gériatriques | +1.8% | Mondiale, concentrée dans les sociétés vieillissantes du Japon, d'Allemagne et d'Italie | Long terme (≥ 4 ans) |

| Adoption rapide des flux de travail numériques | +1.4% | Amérique du Nord et Europe en tête, Asie-Pacifique en rattrapage | Court terme (≤ 2 ans) |

| Couverture assurantielle croissante et modèles de soins dentaires fondés sur la valeur | +0.9% | Amérique du Nord principalement, en expansion vers l'Europe | Moyen terme (2-4 ans) |

| Prolifération du fraisage au fauteuil permettant des bridges le jour même | +0.8% | Mondiale, concentrée dans les marchés développés disposant d'une infrastructure numérique | Court terme (≤ 2 ans) |

| Expansion des pôles de tourisme dentaire via des accords de santé bilatéraux | +0.6% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de dentisterie préventive et esthétique

Les consommateurs urbains privilégient une intervention précoce qui préserve la structure naturelle de la dent et offre une esthétique haut de gamme. L'Association dentaire américaine a enregistré une croissance de 23 % des procédures cosmétiques en 2024, et les implants unitaires sont de plus en plus préférés aux bridges sur dents supports car ils laissent les dents adjacentes intactes [2]Association dentaire américaine, "Rapport sur les tendances de la dentisterie esthétique 2024," ada.org. Les outils de conception du sourire numérique alignent les objectifs cliniques et esthétiques, tandis que les scanners intraoraux combinés aux fraiseuses au fauteuil réduisent le temps de traitement, stimulant les livraisons le jour même et la satisfaction des patients. Les matériaux d'implants premium, notamment la zircone, répondent aux exigences esthétiques dans les zones antérieures et exercent un pouvoir de fixation des prix. Les cabinets qui associent les services préventifs à la thérapie implantaire obtiennent une valeur patient à vie plus élevée, renforçant la courbe ascendante du marché des implants dentaires unitaires et des bridges dentaires.

Prévalence croissante des populations édentées et gériatriques

La longévité mondiale maintient une demande robuste, 23 % des adultes âgés de 65 à 74 ans étant totalement édentés en 2024 [3]Organisation mondiale de la Santé, "Observatoire mondial de la santé – Santé bucco-dentaire," who.int. Les protocoles de mise en charge immédiate affichent un taux de succès > 96 % lorsque les comorbidités sont maîtrisées, positionnant les implants comme la solution privilégiée pour les patients âgés. Les technologies de surface hydrophiles et bioactives améliorent les résultats dans les os ostéoporotiques, tandis que les procédures mini-invasives adaptées aux soins ambulatoires s'inscrivent dans les modèles de soins à domicile. Par conséquent, le marché des implants dentaires unitaires et des bridges dentaires bénéficie d'un vent porteur structurel issu de la dynamique démographique.

Adoption rapide des flux de travail numériques

Les cliniques utilisant des systèmes CAD/CAM entièrement intégrés ont enregistré des taux d'acceptation des cas supérieurs de 34 % en 2024. Une précision du scanner inférieure à 50 µm garantit des ajustements restaurateurs fiables, et les modules de conception assistés par intelligence artificielle réduisent les cycles de conception de 60 %. Les plateformes à architecture ouverte permettent aux cliniciens de s'approvisionner en ébauches abordables sans compromettre la qualité, élargissant l'accès sur les marchés sensibles aux coûts. Les bridges réalisés le jour même grâce au fraisage au fauteuil redéfinissent les attentes des patients, maintenant le marché des implants dentaires unitaires et des bridges dentaires sur sa trajectoire numérique accélérée.

Couverture assurantielle croissante et modèles de soins dentaires fondés sur la valeur

Soixante-dix-huit pour cent des régimes Medicare Advantage couvraient les implants en 2024, augmentant les volumes chez les personnes âgées. Les assureurs privés considèrent le coût de maintenance à vie inférieur des implants comme économiquement avantageux, favorisant des programmes de paiement groupé qui privilégient les bridges implantaires multi-unitaires. Les plateformes de documentation numérique fournissent des données de résultats qui soutiennent les contrats fondés sur la valeur, ancrant l'expansion des remboursements et stimulant le marché des implants dentaires unitaires et des bridges dentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et remboursement limité | -1.1% | Mondiale, plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'implantologistes qualifiés dans les économies émergentes | -0.7% | Asie-Pacifique, Amérique latine, parties du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en titane et zircone due aux tensions géopolitiques | -0.5% | Mondiale, avec un impact aigu sur les fabricants européens et nord-américains | Court terme (≤ 2 ans) |

| Restrictions ESG plus strictes sur l'utilisation des métaux précieux dans les restaurations porcelaine fusionnée au métal | -0.3% | Europe et Amérique du Nord principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures et remboursement limité

La thérapie implantaire coûte entre 3 000 et 6 000 USD par dent, dépassant largement les plafonds annuels typiques des prestations dentaires de 1 500 USD, laissant un déficit de financement qui freine l'adoption. Les plans de financement comblent les lacunes, mais affichent un taux d'intérêt moyen de 17,9 %, les rendant moins attractifs pour les patients à revenus moyens. Bien que les modèles de soins fondés sur la valeur proposent des structures de paiement groupé, leur adoption reste limitée aux grands systèmes de santé intégrés. Tant que l'exposition aux dépenses à la charge du patient restera élevée, l'élasticité de la demande limitera la hausse dans les régions sensibles aux prix.

Pénurie d'implantologistes qualifiés dans les économies émergentes

Les pays à revenu faible et intermédiaire signalent une densité d'implantologistes inférieure à 8 % de la main-d'œuvre dentaire, créant des goulots d'étranglement dans les services. Les programmes de formation exigent 12 à 24 mois, un engagement que de nombreux dentistes ne peuvent pas assumer. Si les kits simplifiés et les guides chirurgicaux raccourcissent les courbes d'apprentissage, les reconstructions complexes sur arcade complète nécessitent toujours une expertise spécialisée. La pénurie de main-d'œuvre ralentit donc la montée en charge des procédures dans les géographies à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'innovation biocompatible favorise la différenciation

Les métaux ont conservé 58,35 % de la part du marché des implants dentaires unitaires et des bridges dentaires en 2025 grâce aux quatre décennies de bilan de sécurité du titane et à son usinage rentable. La taille du marché des implants dentaires unitaires et des bridges dentaires pour les métaux a atteint 3,84 milliards USD cette année-là, reflétant leur acceptation clinique bien établie. En revanche, la zircone et les autres céramiques affichent un CAGR prévisionnel de 7,22 % jusqu'en 2031, portées par la demande d'esthétique sans métal dans les restaurations antérieures et par des preuves croissantes d'une réponse favorable des tissus mous.

Des modifications brevetées, telles que la surface hydrophile de Nobel Biocare, réduisent les écarts de taux de survie entre la zircone et le titane, les taux à cinq ans approchant 97,3 %. Les voies réglementaires se sont assouplies lorsque la FDA a élargi les voies 510(k) en 2024, permettant une mise sur le marché plus rapide des systèmes céramiques. L'examen ESG sur l'utilisation des métaux précieux dans les couronnes en porcelaine fusionnée au métal oriente davantage l'élan vers les céramiques, renforçant le couloir de prix premium et élevant les stratégies de différenciation de marque au sein du marché des implants dentaires unitaires et des bridges dentaires.

Par produit : les configurations de bridges gagnent en dynamique clinique

Les implants dentaires unitaires ont dominé 62,60 % des revenus de 2025, soit 4,12 milliards USD de la taille du marché des implants dentaires unitaires et des bridges dentaires. Leur popularité découle de la capacité à préserver la structure des dents adjacentes tout en offrant une durabilité à long terme. Pourtant, les bridges sur implants bénéficient d'un avantage de vitesse, avec un CAGR prévisionnel de 7,31 % jusqu'en 2031. Les données du registre PRO Arch d'Institut Straumann citent un taux de survie de 98,2 % à 3 ans pour les cas sur arcade complète à mise en charge immédiate.

Les avancées des flux de travail numériques permettent des cires virtuelles pré-chirurgicales qui rationalisent la fabrication des guides, améliorent le parallélisme des implants et supportent les prothèses à vissage qui éliminent les risques liés au ciment. De telles efficacités résonnent auprès des cabinets à fort volume et renforcent les bridges comme moteur de croissance au sein du marché des implants dentaires unitaires et des bridges dentaires.

Par utilisateur final : l'intégration hospitalière accélère l'adoption

Les cliniques dentaires ont détenu 67,55 % de la part des revenus en 2025, soit l'équivalent de 4,45 milliards USD de la taille du marché des implants dentaires unitaires et des bridges dentaires. Les cliniques bénéficient d'un personnel spécialisé et d'une tarification flexible, mais la dynamique de croissance se déplace vers les hôpitaux qui affichent un CAGR prévisionnel de 7,46 % jusqu'en 2031. Les programmes hospitaliers intègrent des salles de chirurgie buccale aux services d'imagerie, permettant des greffes complexes et des reconstructions liées à l'oncologie sous un même toit.

Les centres affiliés aux universités font progresser la recherche translationnelle ; Penn Dental Medicine, par exemple, a raccourci les délais d'ostéointégration de 40 % grâce à des revêtements bioactifs. Les environnements institutionnels facilitent également les contrats d'assurance groupés qui associent la thérapie implantaire aux parcours de soins systémiques, élargissant l'accès des patients et approfondissant la pénétration du marché des implants dentaires unitaires et des bridges dentaires au sein des réseaux de prestation intégrés.

Analyse géographique

L'Amérique du Nord a dominé avec 40,78 % des revenus de 2025, soutenue par les extensions Medicare Advantage qui ont débloqué la couverture des implants pour 12,4 millions de personnes âgées. Des infrastructures numériques bien établies accélèrent l'adoption des flux de travail au fauteuil, et les assureurs privés remboursent de plus en plus les bridges sur implants dans le cadre de contrats fondés sur la valeur. La rigueur réglementaire américaine favorise les acteurs établis disposant de l'échelle nécessaire pour financer les essais cliniques, concentrant ainsi le pouvoir de marché.

L'Europe suit avec des règles de réglementation des dispositifs médicaux de l'Union européenne harmonisées qui réduisent la redondance de conformité. L'Allemagne a enregistré 847 000 procédures implantaires en 2024, soutenues par des co-paiements d'assurance statutaire qui compensent les coûts pour les patients. La Medicines and Healthcare products Regulatory Agency du Royaume-Uni a accéléré les approbations des implants céramiques après le Brexit, en faisant un marché pilote attractif pour les matériaux innovants. Les pays scandinaves, soutenus par des prestations dentaires d'État, ont affiché les placements d'implants par habitant les plus élevés au monde, renforçant la demande premium pour les solutions en zircone.

L'Asie-Pacifique est la région qui progresse le plus rapidement, avec un CAGR prévisionnel de 7,54 %, le régime d'assurance renforcé de la Chine couvrant 340 millions de citoyens pour les soins dentaires restaurateurs. Les besoins gériatriques du Japon stimulent des protocoles adaptés à l'os ostéoporotique, tandis que la Corée du Sud capitalise sur le tourisme médical qui mêle esthétique et tarification compétitive. La faible densité d'implantologistes en Inde freine l'adoption à court terme, mais l'expansion des capacités des écoles dentaires et les initiatives de formation public-privé suggèrent un point d'inflexion plus tard dans la décennie. Ces dynamiques élargissent collectivement l'empreinte du marché des implants dentaires unitaires et des bridges dentaires dans des contextes économiques diversifiés.

Paysage concurrentiel

Le marché des implants dentaires unitaires et des bridges dentaires présente une concentration modérée, les principales entreprises combinant des surfaces brevetées, des écosystèmes numériques et des preuves cliniques étendues. La croissance organique du chiffre d'affaires de Straumann de 14,3 % en 2024 découle de son flux de travail scanner-vers-fraiseuse sans couture, positionnant solidement le groupe dans le segment des implants premium. Le CEREC Primemill de Dentsply Sirona traite les couronnes en zircone en moins de 15 minutes, améliorant l'immédiateté au fauteuil et favorisant des gains de parts dans les cabinets intégrés. Nobel Biocare a marqué un tournant avec son système céramique NobelPearl homologué par la FDA, offrant une ostéointégration plus rapide et répondant à la demande esthétique des zones antérieures.

Des acteurs asiatiques tels qu'Osstem et Neobiotech adoptent des stratégies axées sur la valeur, tirant parti de la fabrication régionale pour pratiquer des prix 20 à 30 % inférieurs à ceux de leurs concurrents occidentaux. Leurs kits de chirurgie guidée marqués CE réduisent le temps au fauteuil de 18 minutes, séduisant les cliniques à fort volume. Néanmoins, le manque de données à long terme limite l'adoption premium sur les marchés averses au risque. ZimVie investit 45 millions USD pour agrandir sa production en Indiana, en se concentrant sur des contrôles qualité automatisés qui améliorent la cohérence et soutiennent les objectifs de croissance en Amérique du Nord.

Leaders du secteur des implants dentaires unitaires et des bridges dentaires

ZimVie Inc

Dentsply Sirona

Solventum

Ivoclar Vivadent AG

Institut Straumann AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Institut Straumann AG a acquis Anthogyr SAS pour 193 millions EUR (205 millions USD), ajoutant la gamme d'implants Axiom et des solutions numériques à son portefeuille européen.

- Septembre 2024 : Dentsply Sirona a dévoilé le CEREC Primemill, réduisant les cycles de fraisage de la zircone à moins de 15 minutes pour les couronnes le jour même.

- Août 2024 : Nobel Biocare a obtenu l'autorisation FDA 510(k) pour NobelPearl, le premier implant en zircone approuvé pour la mise en charge immédiate aux États-Unis.

Portée du rapport mondial sur le marché des implants dentaires unitaires et des bridges dentaires

Selon la portée de ce rapport, les implants dentaires unitaires sont des dispositifs permanents ancrés dans l'os de la mâchoire et constituent des traitements à long terme pour la perte de dents. Les bridges dentaires sont des dispositifs prothétiques fixes utilisés pour restaurer la taille, la solidité et la forme de la dent afin d'améliorer son apparence. De plus, les bridges dentaires sont utilisés pour maintenir la forme du visage et restaurer la capacité à mâcher et à parler, et pour empêcher les dents restantes de se déplacer de leur position. Le marché des implants dentaires unitaires et des bridges dentaires est segmenté par matériau (matériaux céramiques, métaux, porcelaine fusionnée au métal (PFM)), produit (implants dentaires unitaires et bridges dentaires) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Métaux |

| Zircone et autres céramiques |

| Porcelaine fusionnée au métal (PFM) |

| Implants dentaires unitaires |

| Bridges dentaires |

| Cliniques dentaires |

| Hôpitaux |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau | Métaux | |

| Zircone et autres céramiques | ||

| Porcelaine fusionnée au métal (PFM) | ||

| Par produit | Implants dentaires unitaires | |

| Bridges dentaires | ||

| Par utilisateur final | Cliniques dentaires | |

| Hôpitaux | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des implants dentaires unitaires et des bridges dentaires en 2026 ?

Le secteur a généré 7,03 milliards USD en 2026, reflétant une forte demande dans les applications restauratrices et esthétiques.

Quel est le CAGR attendu pour le marché des implants dentaires unitaires et des bridges dentaires jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 6,88 % entre 2026 et 2031, porté par l'adoption des flux de travail numériques et le vieillissement démographique.

Quel segment de matériaux connaît la croissance la plus rapide ?

La zircone et les autres céramiques progressent à un CAGR de 7,22 % grâce à leur esthétique supérieure et à la réponse favorable des tissus mous.

Quelle région affiche la plus forte dynamique de croissance ?

L'Asie-Pacifique affiche les meilleures perspectives avec un CAGR de 7,54 %, portée par la hausse des revenus et les flux du tourisme médical.

Quel type de produit se développe le plus rapidement ?

Les bridges dentaires sur implants surpassent les implants unitaires avec un CAGR de 7,31 %, aidés par les protocoles de mise en charge immédiate.

Qui sont les principales entreprises dans ce domaine ?

Institut Straumann AG, Dentsply Sirona, Nobel Biocare, ZimVie et Ivoclar Vivadent représentent collectivement plus de la moitié des revenus mondiaux.

Dernière mise à jour de la page le: