Taille et part du marché des anesthésiques dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anesthésiques dentaires par Mordor Intelligence

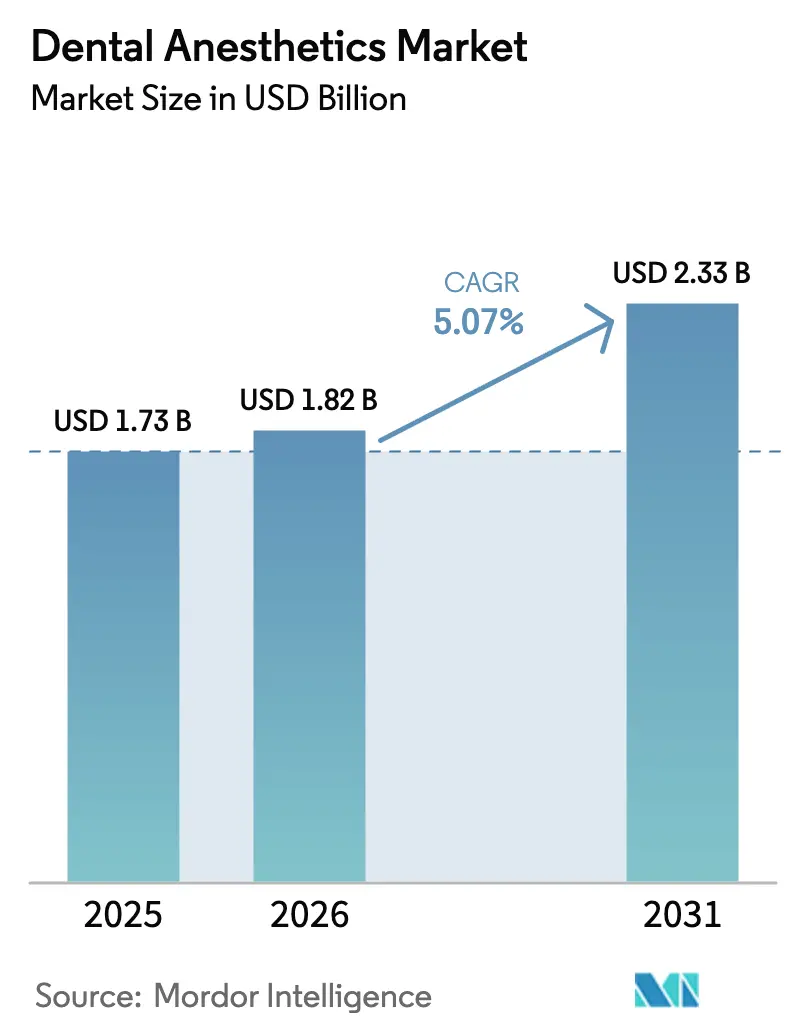

La taille du marché des anesthésiques dentaires était évaluée à 1,73 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 2,33 milliards USD d'ici 2031, à un TCAC de 5,07 % au cours de la période de prévision (2026-2031). L'expansion régulière est liée à la montée en flèche mondiale des maladies bucco-dentaires, à la généralisation des systèmes d'administration assistés par la technologie et à un accès plus large à des soins dentaires de qualité dans les économies émergentes. Le dosage contrôlé par ordinateur, les formulations tamponnées et les alternatives sans aiguille transforment les pratiques cliniques établies de longue date, tandis que les objectifs de durabilité poussent les fabricants à réduire les émissions de protoxyde d'azote. La demande d'agents locaux à action prolongée augmente à mesure que les procédures CAO/FAO en une seule visite allongent le temps en fauteuil. Les risques géopolitiques d'approvisionnement, mis en évidence par les récentes pénuries de protoxyde d'azote, incitent les cliniques à diversifier leurs sources d'approvisionnement et à adopter des agents à moindre risque. La politique environnementale, notamment en Europe, accélère davantage le passage des gaz inhalatoires à fort impact vers des options analgésiques plus écologiques.

Principaux enseignements du rapport

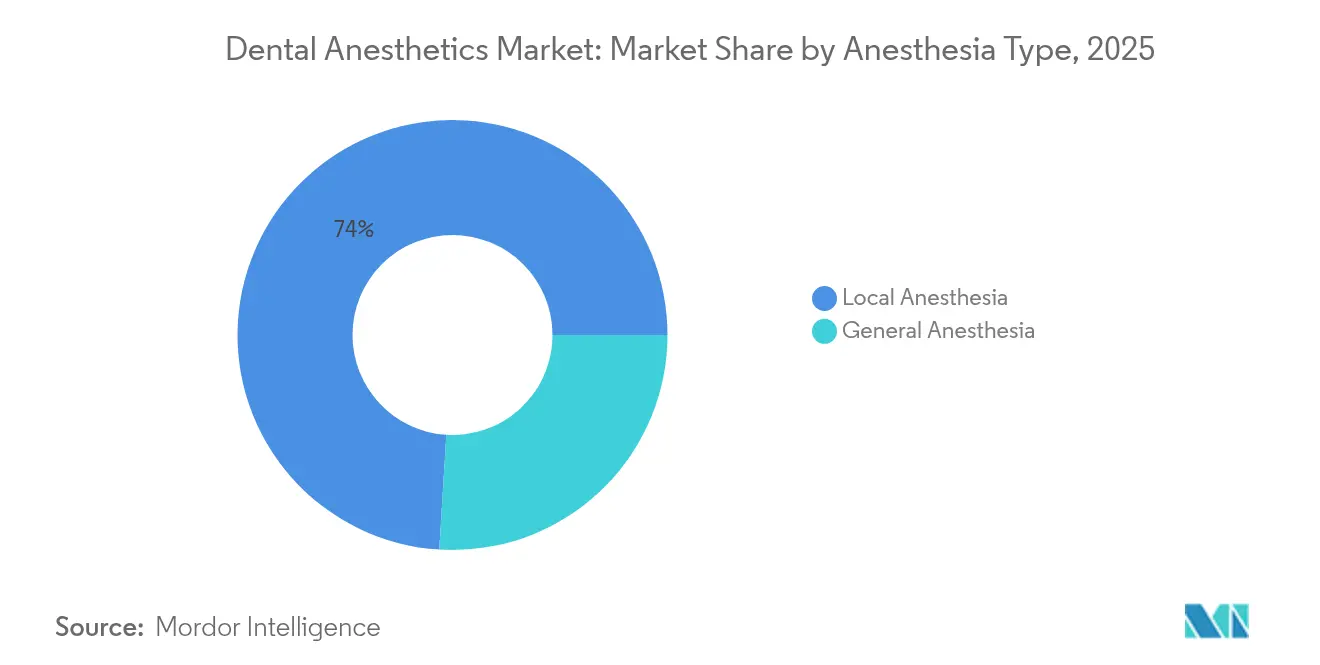

- Par type d'anesthésie, les formulations locales ont dominé avec 74,02 % de la part du marché des anesthésiques dentaires en 2025 ; l'anesthésie générale devrait afficher le TCAC le plus rapide de 7,31 % jusqu'en 2031.

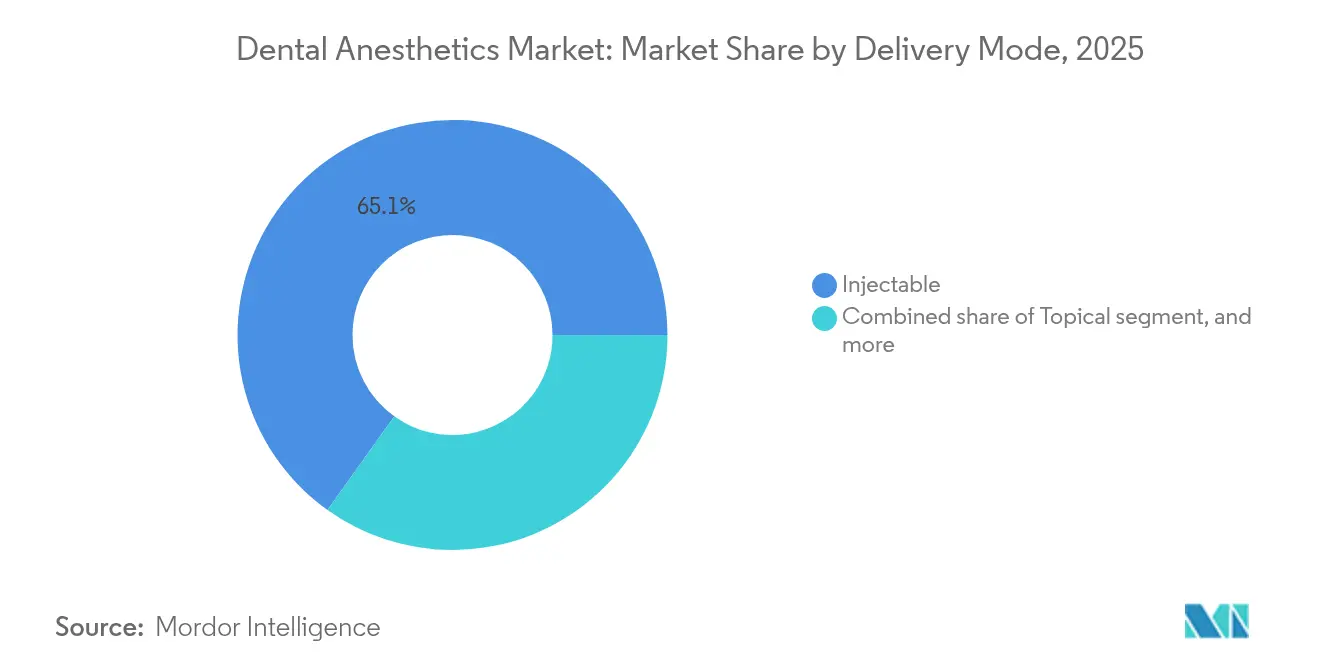

- Par mode d'administration, les produits injectables ont conservé 65,12 % des revenus de 2025, tandis que les systèmes d'administration d'anesthésiques locaux contrôlés par ordinateur devraient se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par utilisateur final, les cliniques dentaires ont représenté 61,05 % des revenus de 2025 ; les centres chirurgicaux ambulatoires afficheront le TCAC le plus élevé de 8,29 % jusqu'en 2031.

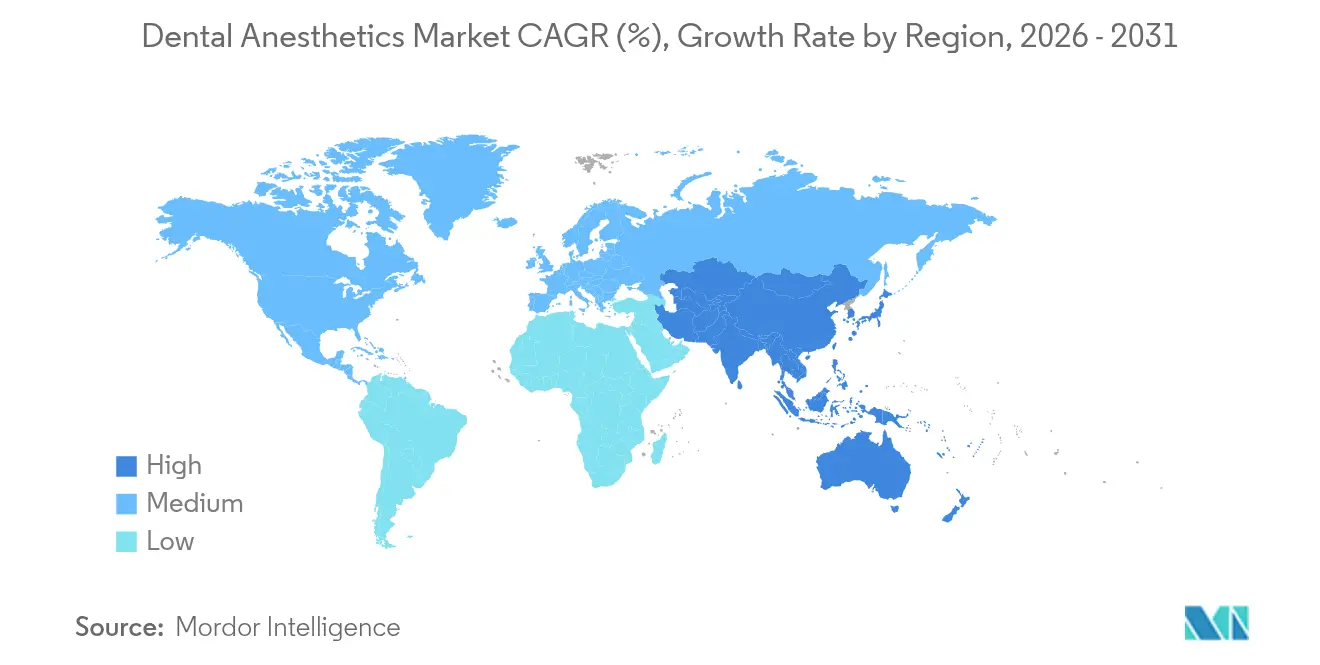

- Par géographie, l'Amérique du Nord a détenu 41,72 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 6,32 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des anesthésiques dentaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies bucco-dentaires dans le monde | +1.2% | Mondial ; plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Volume croissant de procédures chirurgicales dentaires | +1.0% | Amérique du Nord et Europe ; en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la dentisterie cosmétique et esthétique | +0.8% | Amérique du Nord et Europe ; centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accès croissant aux soins dentaires dans les économies émergentes | +1.1% | Cœur en Asie-Pacifique ; débordement vers l'Amérique latine et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les systèmes tamponnés et sans aiguille | +0.7% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de l'analyse en fauteuil optimisant le dosage et les stocks | +0.4% | Amérique du Nord et Europe ; adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies bucco-dentaires dans le monde

La prévalence mondiale des maladies parodontales et des caries dépasse 3,5 milliards de cas, générant des volumes procéduraux soutenus qui reposent sur une anesthésie sûre et à action rapide[1]Organisation mondiale de la Santé, "Santé bucco-dentaire," who.int. Les changements de mode de vie dans les marchés émergents augmentent la consommation de sucre et les taux de tabagisme, poussant les jeunes cohortes vers des cycles d'intervention plus précoces. L'appel de l'Organisation mondiale de la Santé à intégrer la santé bucco-dentaire dans les programmes de soins universels élargit les listes de traitements subventionnés, stimulant davantage la demande d'anesthésiques. Un aérosol avancé de lidocaïne à 5,6 % a démontré une réduction significative de la douleur lors du débridement parodontal, permettant un traitement immédiat sans délai d'attente. Les liens de comorbidité entre le diabète, les maladies cardiovasculaires et la parodontite nécessitent des concentrations d'épinéphrine modifiées, stimulant l'innovation thérapeutique. À mesure que les protocoles analgésiques affinés permettent des interventions plus profondes et plus longues, les cliniciens découvrent une pathologie latente au cours de la même séance, créant une boucle de traitement renforçante.

Volume croissant de procédures chirurgicales dentaires

L'implantologie guidée numériquement et les restaurations CAO/FAO permettent plusieurs traitements en une seule séance, allongeant les exigences de durée d'anesthésie. Les adultes âgés porteurs de prothèses sur implants génèrent des volumes plus élevés de greffes osseuses et de soulèvements sinusaux, où l'articaïne atteint 90 % de succès d'infiltration vestibulaire contre 70 % pour la mépivacaïne traditionnelle après des blocs nerveux échoués[2]Journal of Conservative Dentistry and Endodontics, "Efficacité de l'infiltration d'articaïne," jcde.in. Les centres chirurgicaux ambulatoires privilégient les régimes anesthésiques permettant une sortie le jour même, renforçant l'adoption d'agents à élimination rapide avec des profils de récupération prévisibles. Les protocoles d'implants en arcade complète exécutés en une seule visite nécessitent des compléments en cours de procédure, stimulant la demande de systèmes contrôlés par ordinateur qui maintiennent les niveaux plasmatiques dans une fenêtre thérapeutique étroite. L'analyse en fauteuil basée sur les données aide à calibrer les doses en fonction du poids du patient et de la durée de la procédure, minimisant le risque de toxicité tout en optimisant les stocks.

Expansion de la dentisterie cosmétique et esthétique

Les procédures électives de facettes, d'allongement de couronne et de contourage gingival exigent un confort absolu et une distorsion tissulaire minimale pour une évaluation précise de la teinte et des marges. Les solutions de lidocaïne tamponnées atteignent un pH physiologique, réduisant les scores de douleur à l'injection jusqu'à 50 % et permettant de commencer la préparation en quelques secondes. Les patients urbains à revenus élevés partagent leurs expériences de traitement sur les plateformes sociales, incitant les cliniques à adopter des dispositifs sans aiguille qui créent un récit de service différenciant. Les cabinets esthétiques haut de gamme déploient des forfaits de confort groupés, combinant spray topique, musique de sédation interactive et administration contrôlée par ordinateur, ce qui augmente les taux de recommandation et compense les coûts plus élevés par procédure. À mesure que les charges de cas cosmétiques augmentent, les revenus du segment deviennent une couverture fiable contre les plafonds de remboursement des assurances en dentisterie générale.

Avancées technologiques dans les systèmes d'administration tamponnés et sans aiguille

Environ 58 % des patients dentaires signalent une anxiété liée aux injections, obligeant les innovateurs à éliminer l'aiguille comme vecteur de douleur. Les cartouches tamponnées stabilisent le pH de la solution pour refléter les valeurs physiologiques, diminuant la brûlure associée aux agents acides tout en maintenant la stabilité en rayon. La plateforme à lumière LED de Nuralyte atteint un engourdissement régional en 20 secondes, transformant potentiellement les soins pédiatriques et aux personnes ayant des besoins spéciaux où la coopération est limitée. Les systèmes contrôlés par ordinateur délivrent des incréments en microlitres, lissant la pression d'injection et améliorant la perception du patient ; les essais pédiatriques enregistrent des scores de douleur nettement inférieurs avec le Wand par rapport aux seringues standard. Le spray nasal de tétracaïne-oxymétazoline Kovanaze fournit une anesthésie antérieure maxillaire sans injections palatines, affichant un taux de succès élevé en dentisterie restauratrice. Ces innovations élargissent la différenciation des cabinets et renforcent la fidélisation des patients.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Événements indésirables et préoccupations de sécurité associés aux anesthésiques | −0.6% | Mondial ; surveillance accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et de conformité qualité | −0.4% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des chaînes d'approvisionnement en principes actifs pharmaceutiques | −0.3% | Mondial ; plus aigu dans les régions dépendant d'importations à source unique | Court terme (≤ 2 ans) |

| Pression de durabilité environnementale sur les agents d'inhalation | −0.2% | Europe en tête ; influence croissante en Amérique du Nord et en Océanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables et préoccupations de sécurité associés aux anesthésiques

Bien que seulement 29 allergies à l'articaïne aient été signalées sur 25 ans, les cas très médiatisés suscitent la prudence des cliniciens. La toxicité systémique des anesthésiques locaux reste une préoccupation critique, avec une dépression cardiovasculaire liée à l'injection intravasculaire, notamment chez les enfants en insuffisance pondérale et les personnes âgées fragiles. Des enquêtes révèlent que seulement 50,1 % des dentistes connaissent la voie correcte d'administration de l'épinéphrine lors d'une anaphylaxie et que seulement 43,5 % disposent de doses d'urgence, exposant des lacunes en matière de responsabilité[3]BDJ Open, "Préparation des dentistes à l'anaphylaxie," nature.com. La méthémoglobinémie induite par la benzocaïne freine davantage l'adoption topique, incitant les régulateurs à imposer des avertissements d'emballage plus stricts. Ces incidents ralentissent l'adoption précoce de nouveaux agents, les praticiens se repliant sur des produits familiers aux profils de sécurité bien documentés.

Exigences réglementaires strictes et de conformité qualité

Le projet de directive de la FDA de 2024 sur les résines composites et les lampes à polymériser a signalé une surveillance plus large qui englobe désormais les dispositifs d'administration d'anesthésiques. Les conseils d'État ajoutent un autre niveau de conformité ; la structure de permis gradués de la Floride oblige les groupes multi-États à naviguer dans des matrices de licences complexes. Les initiatives d'approvisionnement national en principes actifs gonflent les coûts mais réduisent l'exposition géopolitique alors que les pénuries de protoxyde d'azote persistent. Les petits innovateurs font face à des budgets de validation élevés pour répondre aux normes ISO 13485 et aux Bonnes Pratiques de Fabrication, s'associant souvent à des développeurs sous contrat pour combler l'écart. Les modules de formation obligatoires pour la sédation avancée allongent l'intégration des cliniciens, tempérant le rythme de pénétration des nouveaux dispositifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'anesthésie : la domination locale fait face à une montée en puissance de l'anesthésie générale

Les formulations locales ont sécurisé 74,02 % des revenus en 2025, soulignant leur indispensabilité pour les soins restaurateurs et endodontiques quotidiens. La diffusion osseuse corticale supérieure de l'articaïne donne 95,92 % de succès dans la thérapie molaire pédiatrique, surpassant le taux d'élimination de 77,55 % de la lidocaïne. Malgré des préoccupations de niche concernant la méthémoglobinémie, la prilocaïne reste privilégiée pour l'infiltration dans les procédures courtes. La taille du marché des anesthésiques dentaires pour les agents locaux devrait augmenter avec l'adoption croissante de cartouches tamponnées qui raccourcissent le délai d'action et limitent l'engourdissement post-opératoire.

L'anesthésie générale, progressant à un TCAC de 7,31 %, répond au besoin croissant de reconstruction orale complexe et aux segments de patients à forte anxiété. Le profil d'émergence et de récupération rapide du propofol domine les protocoles adultes, tandis que les mélanges kétamine-propofol réduisent les réponses au stress chez les enfants. La sédation consciente avec le midazolam permet 91 % de complétion des cas chez les adultes réticents à la chirurgie maxillaire invasive. À mesure que la complexité des cas augmente, le marché des anesthésiques dentaires continue de se diversifier vers des régimes multimodaux qui combinent des blocs locaux avec des agents intraveineux pour un confort global.

Par mode d'administration : les systèmes injectables font face à la disruption numérique

Les produits injectables ont conservé 65,12 % du chiffre d'affaires de 2025 car les cliniciens maîtrisent les seringues à carpule et les canaux d'approvisionnement restent bien établis. Les solutions tamponnées et les aiguilles de sécurité rétractables répondent aux risques de douleur et de blessures par piqûre, soutenant la demande. Pourtant, les unités d'administration d'anesthésiques locaux contrôlées par ordinateur affichent le TCAC le plus fort de 7,78 %, tirant parti du dosage par microprocesseur qui réduit la pression d'injection, le bruit et les traumatismes tissulaires. La taille du marché des anesthésiques dentaires pour les systèmes numériques devrait s'élargir à mesure que leur coût en capital diminue et que les procédures en une seule journée se multiplient.

L'innovation sans aiguille attire l'attention ; la plateforme à base de lumière de Nuralyte et le spray nasal Kovanaze illustrent un avenir sans anxiété liée aux piqûres. Les aérosols topiques tels que la lidocaïne à 5,6 % s'étendent au-delà de la pré-injection pour servir d'agents autonomes pour le détartrage supragingival. Les prestataires soucieux de l'environnement testent des inhalateurs de méthoxyflurane qui délivrent une analgésie tout en émettant 117 fois moins de gaz à effet de serre que le protoxyde d'azote. L'évolution du mix d'administration illustre comment le marché des anesthésiques dentaires pivote vers la précision, la durabilité et les soins centrés sur le patient.

Par utilisateur final : les centres ambulatoires défient la domination des cliniques

Les cliniques dentaires de proximité ont contrôlé 61,05 % des revenus mondiaux en 2025, portées par un flux continu de patients et une offre de traitements diversifiée. La part de marché des anesthésiques dentaires pour les cliniques reste solide, mais leur courbe de croissance se modère à mesure que la pénétration urbaine approche la saturation. Les cliniques adoptent des analyses au point de soins pour affiner les stocks d'anesthésiques, minimisant les gaspillages tout en répondant aux attentes de livraison en flux tendu.

Les centres chirurgicaux ambulatoires, en expansion à un TCAC de 8,29 %, capitalisent sur la tarification groupée et les programmes d'implants à haut débit qui exigent des solutions anesthésiques fiables. Les horaires étendus et la rotation efficace créent des profils de consommation prévisibles qui favorisent les achats contractuels en vrac. Les hôpitaux maintiennent une présence pour les cas de traumatologie et d'oncologie nécessitant une anesthésie générale et une gestion avancée des voies aériennes, tandis que les instituts académiques restent les bancs d'essai pour les nouveaux agents avant leur commercialisation.

Analyse géographique

L'Amérique du Nord a commandé 41,72 % des revenus en 2025, soutenue par une couverture d'assurance robuste et des mentalités d'adopteurs précoces qui favorisent les dispositifs contrôlés par ordinateur. L'approbation par la FDA de la suzetrigine en janvier 2025 élargit davantage la boîte à outils thérapeutique, offrant une analgésie non opioïde qui réduit l'engourdissement résiduel et s'aligne sur les objectifs nationaux de réduction des opioïdes. Le TCAC régional de 4,98 % jusqu'en 2031 proviendra principalement des mises à niveau technologiques plutôt que d'un premier accès.

L'Europe affiche une croissance régulière de la demande à mesure que les payeurs publics intègrent des compléments cosmétiques dans les plans supplémentaires, encourageant les cliniques à améliorer les protocoles de confort. La politique environnementale conduit la région à éliminer progressivement le desflurane et à étudier le méthoxyflurane comme substitut plus écologique, réduisant les émissions de gaz anesthésiques de 117 fois par rapport au protoxyde d'azote. Les données démographiques plus âgées élargissent la charge de cas nécessitant une sédation pour des travaux prothétiques prolongés, ajoutant une stabilité de volume.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,32 %, propulsée par l'expansion des cliniques en Chine et la sensibilisation à la santé bucco-dentaire rurale en Inde. La polymorbidité gériatrique japonaise nécessite un dosage anesthésique personnalisé, stimulant l'adoption de la surveillance en fauteuil et des protocoles à court séjour à base de propofol. Les programmes de bourses gouvernementaux élargissent la main-d'œuvre en anesthésie, élevant le niveau de compétences pour les systèmes d'administration avancés. L'urbanisation rapide et l'influence des médias sociaux élèvent les attentes des patients, faisant des technologies centrées sur le confort une nécessité concurrentielle.

Paysage concurrentiel

Le marché reste modérément fragmenté, aucun fournisseur ne dépassant un quart de la part des revenus. Septodont, Dentsply Sirona et Hikma Pharmaceuticals ancrent le segment premium en associant des formulations historiques à des compléments d'administration de nouvelle génération. L'investissement de Septodont en janvier 2025 dans Balanced Pharma vise à commercialiser des anesthésiques à soulagement de la douleur sur plusieurs jours qui s'étendent au-delà du fauteuil dentaire et réduisent les prescriptions d'opioïdes. Les petits innovateurs ciblent des niches étroites telles que l'anesthésie induite par LED et les sprays nasaux, s'associant souvent pour la navigation réglementaire.

La gestion environnementale est un facteur de différenciation croissant. Les entreprises capables de fournir des agents d'inhalation à faible impact obtiennent des avantages dans les appels d'offres auprès des groupes hospitaliers engagés dans des feuilles de route vers la neutralité carbone. La résilience de la chaîne d'approvisionnement est tout aussi cruciale ; le conflit en Ukraine a réduit le nitrate d'ammonium, diminuant la production de protoxyde d'azote et incitant les cliniques à rechercher des sources doubles. Les entreprises disposant de sites de remplissage et de finition régionaux diversifiés protègent leurs clients de la volatilité géopolitique.

L'intégration numérique constitue le troisième pilier concurrentiel. Les fournisseurs intégrant des analyses basées sur le cloud dans les unités d'administration permettent aux praticiens de suivre le dosage, le gaspillage et les résultats des patients, éclairant les achats fondés sur des preuves. Cette boucle de données renforce la fidélité à la marque et positionne les fournisseurs comme partenaires technologiques plutôt que comme vendeurs de produits de base. Combinées, ces dynamiques garantissent un investissement soutenu en R&D, en fusions-acquisitions et en initiatives de durabilité sur l'ensemble du marché des anesthésiques dentaires.

Leaders du secteur des anesthésiques dentaires

Dentsply Sirona

Septodont

Henry Schein Inc.

Hikma Pharmaceuticals

Pierrel SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Septodont a investi dans Balanced Pharma et a nommé Atif Zia au conseil d'administration de BPI, faisant avancer les programmes d'anesthésie locale améliorée et de soulagement de la douleur sur plusieurs jours.

- Janvier 2025 : La FDA a approuvé la suzetrigine, un analgésique sélectif Nav1.8 de Vertex Pharmaceuticals, pour la prise en charge de la douleur dentaire post-chirurgicale.

- Septembre 2024 : Laxmi Dental Limited a déposé un appel public à l'épargne de 1 500 millions INR pour financer l'expansion des capacités et la R&D.

- Juillet 2024 : La FDA a publié un projet de directive pour les dispositifs à résine composite et les lampes à polymériser, signalant une surveillance plus large des dispositifs dentaires.

- Juin 2024 : Le NHS a confirmé ses plans de retrait de l'anesthésique desflurane en raison de préoccupations environnementales.

Portée du rapport mondial sur le marché des anesthésiques dentaires

Selon la portée du rapport, les anesthésiques dentaires sont utilisés pour prévenir la douleur dans la bouche lors des procédures dentaires. Les procédures courantes qui nécessitent généralement une anesthésie comprennent les extractions dentaires, l'ablation des dents de sagesse, les traitements de canal et les obturations de caries.

Le marché des anesthésiques dentaires est segmenté par type d'anesthésie, utilisateur final et géographie. Par type d'anesthésie, le marché est segmenté en anesthésie locale et anesthésie générale. Le segment de l'anesthésie locale comprend la lidocaïne, la mépivacaïne, la prilocaïne, l'articaïne et autres. Le segment de l'anesthésie générale comprend le propofol, le midazolam, le diazépam, le méthohexital et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques dentaires et autres. Les autres utilisateurs finaux comprennent les cliniques multispécialités et les laboratoires dentaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. La taille du marché et les prévisions ont été établies pour chaque segment sur la base de la valeur (USD).

| Anesthésie locale | Lidocaïne |

| Mépivacaïne | |

| Prilocaïne | |

| Articaïne | |

| Autres types | |

| Anesthésie générale | Propofol |

| Midazolam | |

| Diazépam | |

| Autres types |

| Injectable |

| Topique (gels, sprays, patchs) |

| Agents d'inhalation et de sédation consciente |

| Administration d'anesthésiques locaux contrôlée par ordinateur (CCLAD) |

| Systèmes électroniques émergents sans aiguille |

| Hôpitaux |

| Cliniques dentaires |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'anesthésie | Anesthésie locale | Lidocaïne |

| Mépivacaïne | ||

| Prilocaïne | ||

| Articaïne | ||

| Autres types | ||

| Anesthésie générale | Propofol | |

| Midazolam | ||

| Diazépam | ||

| Autres types | ||

| Par mode d'administration | Injectable | |

| Topique (gels, sprays, patchs) | ||

| Agents d'inhalation et de sédation consciente | ||

| Administration d'anesthésiques locaux contrôlée par ordinateur (CCLAD) | ||

| Systèmes électroniques émergents sans aiguille | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques dentaires | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des anesthésiques dentaires ?

Le marché des anesthésiques dentaires est évalué à 1,82 milliard USD en 2026 et devrait atteindre 2,33 milliards USD d'ici 2031 à un TCAC de 5,07 %.

Quel type d'anesthésie détient la plus grande part ?

L'anesthésie locale domine le marché avec une part de 74,02 % en 2025 en raison de son utilisation courante dans les soins restaurateurs et endodontiques.

Quel mode d'administration se développe le plus rapidement ?

Les systèmes d'administration d'anesthésiques locaux contrôlés par ordinateur progressent à un TCAC de 7,78 % alors que les cliniciens recherchent précision et meilleur confort pour les patients.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation des soins de santé, l'essor de la classe moyenne et la sensibilisation croissante à la santé bucco-dentaire soutiennent un TCAC de 6,32 % en Asie-Pacifique jusqu'en 2031.

Comment les politiques environnementales influencent-elles le marché des anesthésiques dentaires ?

Les pressions en matière de durabilité orientent les cliniques vers des alternatives à faible empreinte carbone telles que le méthoxyflurane, en remplacement du protoxyde d'azote à fort impact, favorisant l'innovation produit et les changements d'approvisionnement.

Dernière mise à jour de la page le: