Taille et Part du Marché des Gouttes Oculaires Démuclentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gouttes Oculaires Démuclentes par Mordor Intelligence

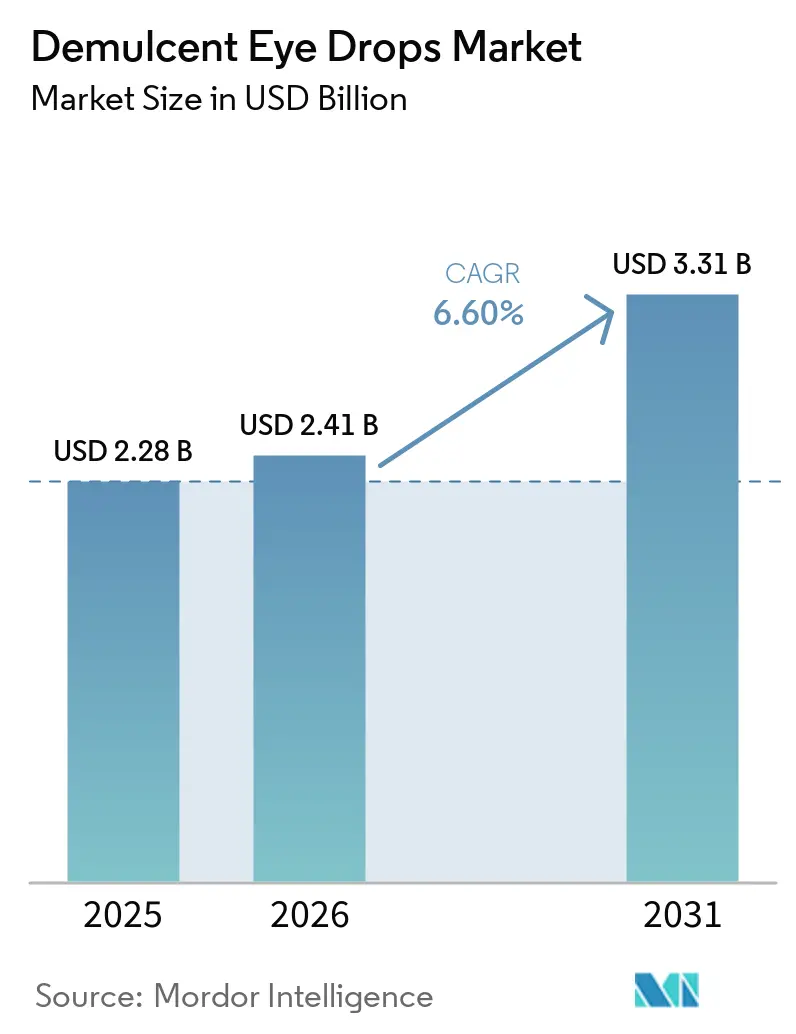

La taille du Marché des Gouttes Oculaires Démuclentes devrait augmenter de 2,28 milliards USD en 2025 à 2,41 milliards USD en 2026 et atteindre 3,31 milliards USD d'ici 2031, avec un CAGR de 6,60 % sur 2026-2031.

La dynamique du marché des gouttes oculaires démuclentes reflète un pivot décisif vers les systèmes multi-doses sans conservateur qui favorisent l'observance et réduisent les préoccupations liées à la contamination. Le contrôle réglementaire s'est intensifié depuis 2023, renforçant l'accent sur l'assurance de la stérilité et améliorant les exigences de qualité chez les fabricants de produits en vente libre. La conception des produits a répondu avec des valves unidirectionnelles et une technologie de filtration stérile qui maintiennent l'intégrité sans chlorure de benzalkonium, créant une marge pour les formulations premium et une utilisation à long terme plus sûre. Les canaux en ligne et hybrides remodèlent l'économie de distribution pour les produits à usage chronique, tandis que la pratique clinique continue de promouvoir les options sans conservateur pour les surfaces oculaires sensibles. La capacité de production dans les marchés en croissance s'adapte pour répondre à l'augmentation du temps passé devant les écrans en milieu urbain, à l'utilisation des lentilles de contact et aux besoins de soins post-procéduraux.

Principaux Enseignements du Rapport

- Par formulation, les systèmes multi-doses sans conservateur ont dominé avec une part de revenus de 39,47 % en 2025 et devraient croître à un CAGR de 8,78 % jusqu'en 2031.

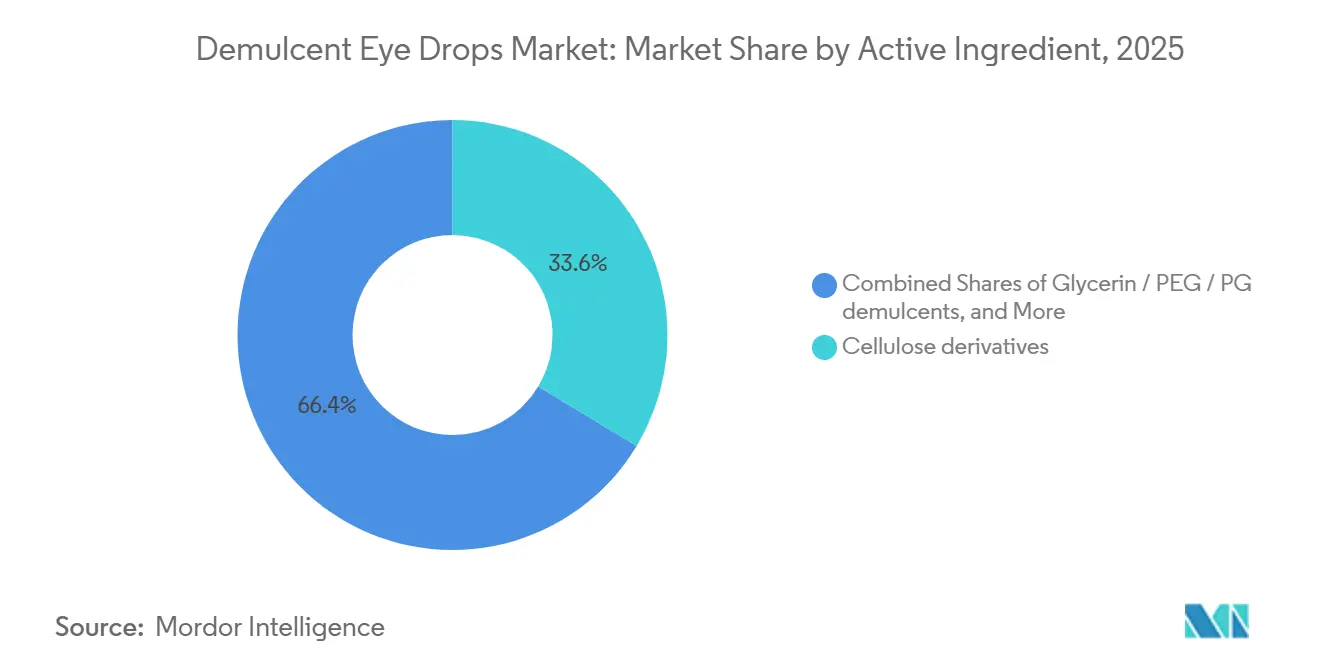

- Par principe actif, les dérivés de cellulose représentaient une part de 33,63 % en 2025, tandis que l'hyaluronate de sodium devrait progresser à un CAGR de 9,24 % sur 2026-2031.

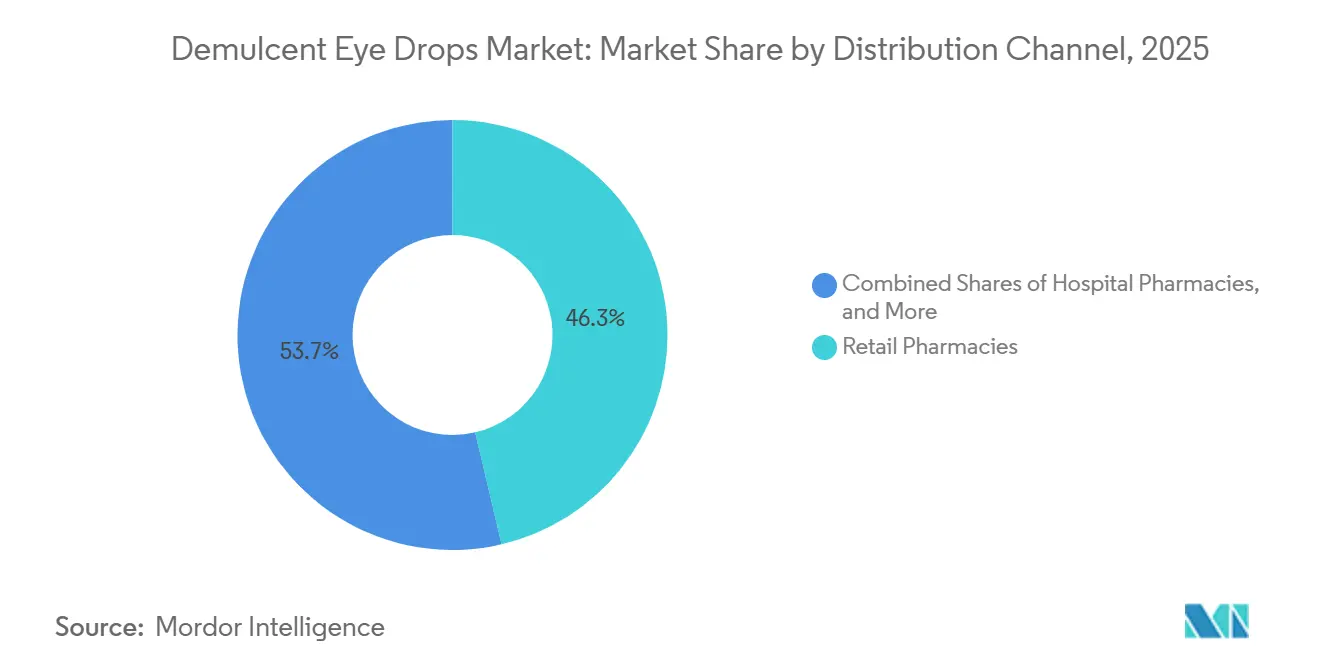

- Par canal de distribution, les pharmacies de détail détenaient 46,34 % en 2025 et les canaux en ligne ont enregistré la perspective de croissance la plus rapide à un CAGR de 8,45 % jusqu'en 2031.

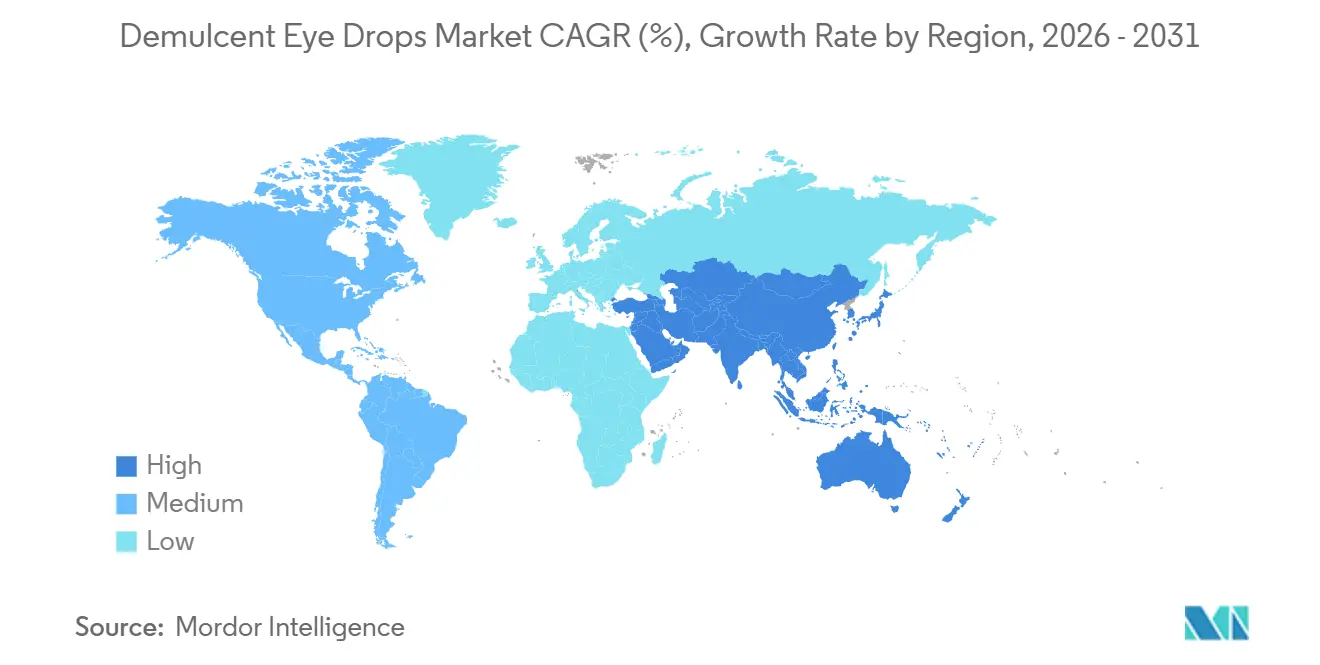

- Par géographie, l'Amérique du Nord représentait 36,47 % en 2025 et l'Asie-Pacifique devrait afficher un CAGR de 9,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Gouttes Oculaires Démuclentes

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Le Vieillissement des Populations et l'Augmentation du Temps Passé devant les Écrans Intensifient les Épisodes de Sécheresse Oculaire et l'Utilisation de Gouttes Lubrifiantes | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, dans le cœur de l'UE et dans les métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition Rapide vers les Formats Sans Conservateur, Notamment les Flacons Multi-Doses Sans Conservateur (MDPF) | +2.1% | Pression réglementaire en Amérique du Nord et dans l'UE, adoption en Asie-Pacifique en retard de 18 à 24 mois | Court terme (≤ 2 ans) |

| Expansion de la Pharmacie en Ligne/Omnicanale et de la Livraison Directe au Consommateur pour les Lubrifiants Oculaires en Vente Libre | +0.9% | Amérique du Nord en tête, UE fragmentée, Asie-Pacifique naissante sauf Chine et Inde | Moyen terme (2-4 ans) |

| L'Augmentation du Port de Lentilles de Contact et les Soins de la Surface Oculaire Post-Procéduraux Accroissent l'Intensité d'Utilisation des Gouttes | +1.0% | Marchés clés d'Asie-Pacifique incluant le Japon et la Corée du Sud avec des retombées vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les Conceptions de Flacons Multi-Doses Sans Conservateur Réduisent les Craintes de Contamination et Stimulent l'Usage Quotidien | +1.3% | Mondial, segment premium en Amérique du Nord et dans l'UE avec déploiement en milieu de gamme en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les Excipients Biomimétiques Permettent la Premiumisation et le Regroupement de Régimes | +1.2% | Amérique du Nord, UE5 avec le Japon comme adopteur précoce et les villes de premier rang en Chine en émergence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Vieillissement des Populations et l'Augmentation du Temps Passé devant les Écrans Intensifient les Épisodes de Sécheresse Oculaire et l'Utilisation de Gouttes Lubrifiantes

Une base vieillissante et des modes de vie numériques élargissent le bassin d'utilisateurs potentiels des gouttes lubrifiantes au-delà de la cohorte senior traditionnelle. Aux États-Unis, 49,5 millions d'adultes ont signalé des difficultés visuelles en 2026, dont 3,8 millions avec des troubles sévères, ce qui indique une dépendance soutenue à des thérapies accessibles pour le soulagement quotidien des symptômes[1]Faits et Chiffres sur les Adultes atteints de Déficience Visuelle issus de la NHIS, Fondation Américaine pour les Aveugles, afb.org. Les données démographiques de la Corée du Sud indiquent une prévalence de la sécheresse oculaire de 8,88 % sur cinq ans, avec des taux plus élevés chez les femmes et les personnes âgées, renforçant le rôle des démuclents dans les parcours de soins de soutien dans les contextes de couverture universelle[3]"Une étude nationale basée sur la population sur les caractéristiques épidémiologiques et les schémas de traitement de la sécheresse oculaire en Corée du Sud," Scientific Reports, nature.com. Les cohortes plus jeunes contribuent davantage à la demande à mesure que l'exposition aux écrans augmente, des enquêtes américaines montrant que la moitié des adolescents enregistrent 4 heures ou plus de temps d'écran hors scolaire par jour et signalent des facteurs de stress sanitaires associés pouvant réduire la fréquence de clignement et perturber la stabilité du film lacrymal. Les évaluations mondiales de la santé oculaire liée aux écrans placent l'exposition quotidienne de la Génération Z à 9 heures et associent une utilisation intensive à une incidence plus élevée de fatigue oculaire numérique[2]"Rapport Mondial sur la Santé Oculaire et les Écrans 2026," Eyesafe, eyesafe.com, tandis que la forte prévalence de la myopie en Asie de l'Est aggrave les facteurs de stress de la surface oculaire qui augmentent l'utilisation de lubrifiants. Les organisations professionnelles soulignent également le fardeau non satisfait, des partenariats éducatifs récents soulignant l'ampleur des symptômes de sécheresse oculaire et le rôle des soins réguliers à domicile.

Transition Rapide vers les Formats Sans Conservateur, Notamment les Flacons Multi-Doses Sans Conservateur (MDPF)

Les conceptions multi-doses sans conservateur répondent à l'inconfort et au risque oculaire à long terme associés au chlorure de benzalkonium et aux agents apparentés, sans réintroduire les contraintes de manipulation liées aux flacons unidoses. Les contenants modernes utilisent des valves unidirectionnelles, des filtres à système fermé ou des réservoirs internes rétractables qui maintiennent la stérilité pendant des mois après ouverture sans conservateurs chimiques et permettent des schémas d'utilisation quotidienne fréquente qui favorisent l'observance. Les lancements de produits depuis 2024 se sont résolument orientés vers ce segment, notamment des offres multi-doses sans conservateur avec enrichissement en vitamines et systèmes antioxydants qui élargissent le positionnement en vente au détail dans les grandes chaînes et les marchés en ligne.

Les contenus de pratique clinique européens et les recommandations des cliniques favorisent les régimes sans conservateur pour les utilisateurs chroniques afin de protéger l'intégrité cornéenne, ce qui oriente le mix de catégories vers les formats MDPF pour une utilisation à long terme. Le renforcement de la surveillance de la stérilité après les événements de contamination de 2023 et les actions de suivi en 2026 a davantage aligné les signaux réglementaires avec ces choix d'emballage en resserrant les exigences d'assurance de stérilité des fabricants. Le marché des gouttes oculaires démuclentes a répondu par un investissement accru dans les technologies de remplissage aseptique et d'emballage qui permettent de mettre à l'échelle la disponibilité des MDPF à différents niveaux de prix.

Expansion de la Pharmacie en Ligne/Omnicanale et de la Livraison Directe au Consommateur pour les Lubrifiants Oculaires en Vente Libre

Les thérapies à usage chronique et à faible complexité s'alignent sur les modèles de pharmacie directe au consommateur et d'abonnement qui suppriment les obstacles liés à la conception des avantages et réduisent les frictions lors du renouvellement. Les programmes qui simplifient l'accès aux thérapies oculaires chroniques via des partenaires de commande par correspondance illustrent comment la livraison numérique réduit les contrôles administratifs et peut comprimer la variabilité des dépenses à la charge des utilisateurs assurés commercialement. Les boutiques d'abonnement étendent ce modèle aux expéditions programmées pour les lubrifiants couramment utilisés avec de fortes évaluations d'utilisateurs et un engagement récurrent. Ces canaux améliorent la continuité pour les utilisateurs qui préfèrent la livraison à domicile et pour ceux qui combinent des lubrifiants en vente libre avec des régimes sur ordonnance. Les voies de télémédecine augmentent également l'alignement entre le point de prescription et la livraison, ce qui encourage l'essai d'options sans conservateur là où les cliniciens anticipent une meilleure tolérance à long terme. Le marché des gouttes oculaires démuclentes adapte le merchandising et les tailles d'emballage pour répondre à ces comportements axés sur le numérique et pour faire correspondre la cadence des abonnements à l'intensité d'utilisation quotidienne.

L'Augmentation du Port de Lentilles de Contact et les Soins de la Surface Oculaire Post-Procéduraux Accroissent l'Intensité d'Utilisation des Gouttes

Les porteurs de lentilles de contact et les patients subissant des procédures réfractives ou de cataracte nécessitent souvent une lubrification fréquente pendant la récupération et peuvent continuer à l'utiliser au-delà des fenêtres de soins immédiats. Les nouveaux lancements de produits pour les comorbidités associées au port prolongé de lentilles soulignent comment la gestion de la surface oculaire s'articule avec les soins pharmacologiques et l'utilisation de démuclents de soutien. Les données cliniques de Corée montrent une prévalence plus élevée de la sécheresse oculaire dans les cohortes de femmes plus âgées, avec le temps consacré au travail de près corrélant avec le risque de symptômes, un schéma qui augmente généralement la dépendance aux formulations d'hyaluronate sans conservateur et aux formulations similaires.

Les recommandations cliniques au Japon préconisent des gouttes d'hyaluronate de sodium sans conservateur lorsque la thérapie chronique provoque une irritation, tandis que les contenus de pratique clinique allemands mettent en garde contre l'exposition à long terme aux conservateurs pour les utilisateurs fréquents, renforçant tous deux les choix sans conservateur pour les yeux sensibles. Le marché des gouttes oculaires démuclentes observe également davantage de regroupements de régimes à travers des excipients biomimétiques et des formes posologiques qui soutiennent la stabilité épithéliale pendant les périodes d'utilisation plus intensive. Les investissements des fabricants dans la capacité régionale signalent une préparation continue à la demande à long terme des porteurs de lentilles, des patients post-procéduraux et des utilisateurs intensifs d'écrans dans les marchés urbains.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les Incidents de Stérilité/Qualité Accrus Élèvent les Risques de Conformité, de Tests et de Rappels | -0.7% | Application de la FDA en Amérique du Nord avec des retombées dans l'UE et une application inégale en Asie-Pacifique | Court terme (≤ 2 ans) |

| Supériorité Directe Limitée, Changement de Marque et Pression des Marques Distributeurs Entraînent une Banalisation | -0.6% | Mondial, aigu dans les chaînes de pharmacies matures en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Les Chocs Commerciaux ou Tarifaires et les Mises à Niveau des BPF Gonflent le Coût des Marchandises Vendues pour les Démuclents et les Emballages | -0.4% | Amérique du Nord dépendante des importations avec des droits de douane à l'exportation chinois | Moyen terme (2-4 ans) |

| Le Remplissage Aseptique à Forte Intensité de Capital et l'Emballage Sans Conservateur Ralentissent les Petits Entrants et les Lancements | -0.5% | Mondial avec les petits acteurs régionaux en Asie-Pacifique et en Amérique Latine les plus exposés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Incidents de Stérilité/Qualité Accrus Élèvent les Risques de Conformité, de Tests et de Rappels

Le secteur fait face à une surveillance plus stricte à la suite d'épidémies liées à des contaminations et d'actions coercitives ultérieures qui ont relevé le niveau d'exigence en matière d'assurance de la stérilité. En mars 2026, les régulateurs ont signalé plus de 3,1 millions de flacons pour défaut d'assurance de stérilité, renforçant les préoccupations selon lesquelles certaines installations présentaient des lacunes persistantes dans le contrôle microbiologique malgré des avertissements antérieurs. Plus tôt en 2023, des épidémies dans plusieurs États ont causé des blessures graves et des décès, ce qui a catalysé un examen approfondi de la fabrication et des cycles d'inspection des gouttes oculaires en vente libre. L'effet combiné a été une augmentation des dépenses en capital pour les équipements aseptiques, une surveillance environnementale plus robuste et des audits de stérilité obligatoires par des tiers qui allongent le délai de mise sur le marché. Les petites entreprises et certains fabricants sous contrat font face à des contraintes liées à ces mises à niveau, ce qui peut conduire à une rationalisation du portefeuille ou à des retards de lancement. Le marché des gouttes oculaires démuclentes penche donc vers les acteurs établis disposant de systèmes de production stérile et de qualité validés, capables d'absorber les frais généraux de conformité et de maintenir leur échelle.

Supériorité Directe Limitée, Changement de Marque et Pression des Marques Distributeurs Entraînent une Banalisation

Les formulations de base à base de cellulose et d'hyaluronate d'entrée de gamme présentent souvent une différenciation clinique limitée dans l'usage quotidien, ce qui encourage les chaînes de pharmacies à introduire des options équivalentes sous marque distributeur à des prix inférieurs. Les marques de distributeur s'approvisionnent en principes actifs identiques auprès de fabricants sous contrat et les conditionnent dans des flacons multi-doses similaires, favorisant le changement de marque axé sur le prix parmi les utilisateurs non observants ou sensibles aux coûts. Les schémas d'enquête et de merchandising dans les marchés matures montrent que la sélection en vente libre reflète souvent le prix et la disponibilité plutôt que les instructions du médecin, en dehors des combinaisons premium ou des excipients biomimétiques.

Les voies génériques et les approbations basées sur des monographies accélèrent la vitesse d'entrée, comprimant les marges pour les profils standard et réduisant les avantages en rayon pour les acteurs de marque établis. Dans plusieurs marchés asiatiques où la prescription des cliniciens reste influente, les marques premium maintiennent des positions plus solides, bien que les efforts nationaux pour contrôler les dépenses puissent encore favoriser l'adoption des génériques au fil du temps. Les communications des entreprises indiquent des stratégies de portefeuille axées sur des hybrides à marges plus élevées et des compléments où la différenciation est plus claire et où la substitution générique directe est moins intense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Principe Actif : L'Hyaluronate de Sodium Progresse tandis que les Dérivés de Cellulose Ancrent les Volumes

Les dérivés de cellulose détenaient une part de 33,63 % en 2025, reflétant une large base installée, un faible coût par dose et une inclusion constante dans les assortiments de pharmacies. Le marché des gouttes oculaires démuclentes continue de s'appuyer sur ces polymères pour le soulagement quotidien dans les groupes de symptômes modérés et pour les utilisateurs qui préfèrent des textures familières et une manipulation prévisible. La carboxyméthylcellulose à viscosité élevée peut augmenter le temps de résidence sur la surface oculaire pour les régimes nocturnes ou de sécheresse sévère, tandis que l'hydroxypropylméthylcellulose convient aux utilisateurs qui ont besoin de clarté pour une activité immédiate après l'instillation. L'hyaluronate de sodium s'accélère à un CAGR de 9,24 % sur 2026-2031, car les grades de haut poids moléculaire réduisent la friction, lient l'eau efficacement et soutiennent la stabilité épithéliale, créant des avantages de confort perçus par rapport aux polymères de base. Les informations figurant sur les étiquettes de produits américains indiquent que même les formulations génériques de carboxyméthylcellulose incluent souvent l'hyaluronate comme excipient inactif, un signal de la façon dont le marché préfère les caractéristiques de lubrification et de conditionnement associées à l'acide hyaluronique. En Corée du Sud, les schémas de prescription montrent une forte utilisation de l'hyaluronate en dose unique pour les yeux sensibles, s'alignant sur l'accent clinicien de longue date sur la délivrance sans conservateur.

Le marché des gouttes oculaires démuclentes intègre désormais des excipients biomimétiques tels que le tréhalose et le HP-guar pour prolonger le confort et traiter la sécheresse évaporative et le stress de surface au-delà de la lubrification de base. Les émulsions huile-dans-eau et les véhicules sans eau jouent un rôle croissant dans le dysfonctionnement des glandes de Meibomius car ils stabilisent la couche lipidique et ralentissent l'évaporation des larmes, ce qui complète les agents à base aqueuse. Les recommandations dans la littérature de pratique clinique allemande préconisent l'acide hyaluronique pour les sensations de sécheresse et le panthénol pour l'irritation ou les micro-lésions de surface, indiquant une approche axée sur les ingrédients pour le soulagement quotidien. Les pipelines des entreprises en Asie mettent l'accent sur des sécrétagogues à concentration plus élevée et des agents de nouvelle génération pouvant s'intégrer aux régimes de démuclents de soutien, ce qui soutient la profondeur continue de la catégorie tout au long de la période de prévision. Le secteur des gouttes oculaires démuclentes est positionné pour équilibrer les ancres de volume à base de cellulose avec des niveaux premium portés par l'hyaluronate qui renforcent la valeur globale de la catégorie sans perturber l'accès.

Par Formulation : Les Flacons MDPF Dominent la Part et la Croissance, Réduisant les Multi-Doses Conservées

Les flacons multi-doses sans conservateur ont capturé 39,47 % des ventes de 2025 et devraient afficher un CAGR de 8,78 % jusqu'en 2031, dépassant les formats multi-doses conservés et les formats unidoses. Le marché des gouttes oculaires démuclentes a récompensé les systèmes de fermeture qui empêchent le reflux et l'entrée d'air afin que la stérilité soit préservée naturellement pendant des mois, ce qui réduit le besoin de chlorure de benzalkonium et minimise l'irritation épithéliale et le risque de dermatite de contact chez les utilisateurs fréquents. Le renforcement de l'application réglementaire en 2026 a souligné comment l'assurance de la stérilité est une contrainte fondamentale dans les gammes en vente libre et a validé les systèmes MDPF comme une configuration plus sûre à long terme pour les utilisateurs intensifs et les yeux sensibles. Les nouveaux lancements sans conservateur comprennent des options enrichies en vitamines et améliorées aux antioxydants avec une distribution dans les enseignes nationales et les plateformes de commerce électronique, ce qui rend ces formats plus accessibles aux nouveaux utilisateurs et aux personnes qui renouvellent leurs achats. Les contenus de pratique clinique européens et les recommandations cliniques japonaises maintiennent la recyclabilité, le confort et la sécurité à long terme au cœur des recommandations pour un usage chronique, renforçant indirectement le MDPF comme choix grand public privilégié.

Les formats unidoses conservent leur rôle dans les soins post-opératoires et pour les patients très sensibles, mais ils perdent des parts au profit du MDPF là où la commodité et la réduction des déchets comptent pour les régimes quotidiens. Les recommandations pharmaceutiques au Japon soulignent que les mini-flacons à usage unique doivent être jetés après ouverture, ce qui ajoute des étapes de manipulation et un volume de matériaux, tandis que les flacons MDPF permettent un dosage répété à partir d'un réservoir stérile qui réduit les erreurs des utilisateurs. Les pratiques cliniques en Corée montrent que les patients plus âgés préfèrent souvent les formulations en flacon pour leur facilité d'utilisation, tandis que les médecins réservent les flacons unidoses lorsque le risque d'infection est une préoccupation plus immédiate. Le marché des gouttes oculaires démuclentes est également impacté par les cadres de qualité des dispositifs médicaux car de nombreux assemblages MDPF relèvent des exigences de la norme ISO 13485, ce qui augmente les barrières à l'entrée pour les nouveaux acteurs. Au fil du temps, cela favorise les acteurs établis capables de valider le remplissage aseptique, la stabilité et la compatibilité des composants à grande échelle, protégeant la croissance dans les gammes multi-doses sans conservateur.

Par Canal de Distribution : La Part des Pharmacies de Détail s'Érode tandis que les Canaux en Ligne Gagnent en Vitesse

Les pharmacies de détail détenaient 46,34 % des ventes en 2025 et restent le principal point de contact pour les achats impulsifs, le soulagement immédiat des symptômes et les renouvellements qui s'alignent sur les services de prescription en magasin. Les chaînes nationales et régionales maintiennent de larges rayons avec des lubrifiants en vente libre et des thérapies sur ordonnance adjacentes qui permettent des conseils côte à côte et des regroupements. Le marché des gouttes oculaires démuclentes diversifie progressivement ses voies d'accès aux consommateurs à mesure que la livraison directe au consommateur réduit les frictions pour les utilisateurs chroniques et offre des cycles de livraison prévisibles. Les canaux en ligne, quant à eux, ont enregistré la perspective de croissance la plus rapide à un CAGR de 8,45 % jusqu'en 2031. Les partenariats qui suppriment les obstacles liés aux autorisations préalables et coordonnent l'expédition par correspondance pour les prescriptions de sécheresse oculaire montrent comment les modèles d'accès évoluent pour les ménages prenant soin de leur surface oculaire. Les boutiques d'abonnement qui expédient automatiquement des lubrifiants renforcent l'observance et réduisent les lacunes dans l'utilisation quotidienne, et les indicateurs d'adoption par les utilisateurs suggèrent que cette approche devient durable pour les groupes de symptômes chroniques.

Les pharmacies hospitalières et les cliniques spécialisées continueront à répondre aux besoins complexes de soins oculaires tels que les gouttes de sérum ou les immunomodulateurs de plus haute concentration, mais leur rôle dans l'adoption initiale des démuclents est plus restreint. Le marché des gouttes oculaires démuclentes atteint également les porteurs de lentilles de contact dans les opticiens, mais l'éducation sur la catégorie et la différenciation des régimes restent les plus fortes là où les cliniciens et les pharmaciens renforcent les avantages sans conservateur pour les utilisateurs fréquents. Le contexte réglementaire façonne le mix de canaux par pays, les monographies en vente libre américaines permettant un accès direct en rayon et le Japon acheminant généralement l'hyaluronate sans conservateur par les canaux de prescription en premier avant une disponibilité ultérieure en vente libre à des concentrations plus faibles. Les investissements en capacité des principaux fabricants et les améliorations d'emballage élargissent la gamme de références pour les marchés en ligne, ce qui soutient davantage le déplacement régulier des lubrifiants à usage chronique vers les formats de commande par correspondance et d'abonnement.

Analyse Géographique

L'Amérique du Nord représentait une part de 36,47 % en 2025, les cliniciens, les payeurs et les détaillants ayant convergé vers un accès plus large aux options sans conservateur dans les formats en vente libre et adjacents à la prescription. Aux États-Unis, les statistiques démographiques montrent que des dizaines de millions d'adultes signalent des difficultés visuelles, ce qui souligne la large base de consommateurs qui recherchent un soulagement quotidien accessible grâce aux lubrifiants. Les rappels de 2023 et à nouveau de 2026 ont accru la sensibilisation du public aux normes de stérilité et ont catalysé une surveillance plus robuste des fabricants, une tendance qui soutient les marques établies disposant de lignes aseptiques validées. Les investissements d'expansion des principales entreprises de la région témoignent d'un engagement continu envers la fiabilité de l'approvisionnement national et la capacité de débit à grande échelle pour les gammes sans conservateur[4]"Alcon Étend sa Production en Virginie-Occidentale avec un Investissement de 81 Millions USD," Vision Monday, visionmonday.com. Le marché des gouttes oculaires démuclentes continue de refléter la premiumisation dans la formulation des produits et l'emballage avec une présence étendue dans la vente au détail nationale et le commerce électronique.

L'Asie-Pacifique devrait afficher un CAGR de 9,34 % jusqu'en 2031, car les démographies vieillissantes, les modes de vie urbains et une exposition accrue aux écrans élèvent l'intensité et la fréquence des symptômes. Des projets de fabrication à grande échelle en Chine sont programmés pour mettre en ligne une capacité stérile substantielle d'ici 2027, ce qui aligne la production sur la demande intérieure croissante de gouttes à usage quotidien sans conservateur. Les données nationales de la Corée du Sud montrent une prévalence élevée de la sécheresse oculaire, en particulier chez les femmes et les groupes d'âge plus avancé, ce qui soutient l'utilisation de l'hyaluronate en dose unique sans conservateur dans la pratique clinique. En Inde, la croissance des lentilles de contact et les défis de qualité de l'air urbain amplifient le stress de la surface oculaire et élargissent le besoin de produits de lubrification quotidienne dans les niveaux de prix axés sur le volume. Les recommandations du Japon encouragent l'hyaluronate sans conservateur dans les régimes sensibles ou chroniques, et cette structure de pratique complète l'adoption des gammes MDPF et unidoses dans les différents cas d'usage. Le marché des gouttes oculaires démuclentes est prêt à équilibrer la croissance des volumes avec des avancées en matière d'emballage qui servent les utilisateurs à haute fréquence à travers des niveaux de prix échelonnés.

L'Europe équilibre une demande mature avec une innovation continue dans les systèmes sans conservateur et les formulations spécialisées. Les recommandations cliniques en Allemagne préconisent l'acide hyaluronique pour la sécheresse et le panthénol pour l'irritation, tout en mettant en garde contre l'utilisation prolongée de conservateurs, en particulier chez les utilisateurs fréquents, ce qui soutient la part continue des gammes sans conservateur. Les systèmes de santé diffèrent dans la façon dont ils acheminent les thérapies de sécheresse oculaire à travers les canaux de remboursement et la vente libre, ce qui entraîne un mix varié entre les ventes menées par les pharmacies et la prescription dirigée par les cliniciens. Les mouvements de portefeuille en Europe comprennent des acquisitions qui élargissent les offres locales en ophtalmologie sur cinq marchés majeurs et élargissent l'accès aux thérapies de sécheresse oculaire et connexes, avec des plans d'intégration visant à améliorer l'échelle et l'efficacité de la distribution. Le marché des gouttes oculaires démuclentes bénéficie également de partenariats de recherche dans la région conçus pour faire progresser les approches modificatrices de la maladie qui complètent les régimes quotidiens de lubrification et de confort. Ensemble, ces facteurs créent une base stable pour les gammes sans conservateur, les excipients biomimétiques et les configurations de dosage qui correspondent mieux à la gestion des symptômes à long terme.

Paysage Concurrentiel

L'intensité concurrentielle reste élevée, les cinq premiers fournisseurs représentant ensemble une part significative mais non dominante, et les marques de distributeurs continuent de faire pression sur les marges dans les formulations standard. Les communications stratégiques indiquent un glissement vers des hybrides premium et des excipients de nouvelle génération dans les régimes quotidiens, comme en témoignent les plans visant à associer des mécanismes anti-inflammatoires à des véhicules sans eau pour les symptômes évaporatifs et à positionner des lancements plus tard dans la décennie. Les projets de capacité en Chine démontrent comment les acteurs établis se préparent à une croissance soutenue des volumes dans les produits sans conservateur et à emballage stérile, ce qui peut renforcer la résilience de l'approvisionnement dans les marchés urbains à forte croissance. Le marché des gouttes oculaires démuclentes observe également un alignement accru entre les recommandations cliniques et les assortiments de vente au détail, ce qui accélère le passage vers les systèmes multi-doses sans conservateur dans les cohortes d'utilisation plus intensive.

Les récents lancements de produits dans les enseignes nationales reflètent un repositionnement premium, comme des formulations sans conservateur enrichies en vitamines et chargées en antioxydants qui visent à améliorer le confort dès le premier jour et l'intention de rachat. Ces mouvements complètent les catégories adjacentes comme les compléments oraux conçus pour influencer la qualité du film lacrymal et réduire le stress de surface, bien que de tels compléments ne remplacent pas le besoin de lubrification fréquente dans les conditions d'utilisation intensive des écrans ou évaporatives. Les fusions et acquisitions ont élargi les franchises d'ophtalmologie européennes avec des dizaines de produits de marque qui traitent la sécheresse oculaire, le glaucome et les nutraceutiques spécialisés, avec une intégration ciblée pour augmenter l'effet de levier opérationnel et l'accès multi-marchés. Le marché des gouttes oculaires démuclentes bénéficie indirectement de ces transactions à mesure que les entreprises rationalisent la distribution et augmentent la fabrication pour les systèmes sans conservateur à travers les géographies.

Les partenariats entre fabricants et instituts de recherche en Asie reflètent la poursuite à long terme de thérapies modificatrices de la maladie pouvant coexister avec les régimes de démuclents de soutien. Ces initiatives financent des pipelines translationnels dans les maladies de la surface oculaire et aident à aligner l'innovation en clinique avec les futures séries de production commerciale. L'expansion des capacités et les investissements dans la fabrication nationale en Amérique du Nord soutiennent également la continuité de l'approvisionnement en emballage stérile, renforçant la confiance des consommateurs après des rappels très médiatisés. Le marché des gouttes oculaires démuclentes reste ouvert à la disruption par les avancées en matière de dispositifs de délivrance et les plateformes de micro-dosage qui peuvent encore réduire les déchets et améliorer la précision du dosage, tandis que la concurrence à court terme se concentrera probablement sur la croissance sans conservateur, les tailles d'emballage adaptées à la vente directe au consommateur et les familles de produits liés aux régimes.

Leaders du Secteur des Gouttes Oculaires Démuclentes

AbbVie (Allergan)

Alcon

Bausch + Lomb

Santen Pharmaceutical Co., Ltd.

Laboratoires Théa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Lupin a finalisé l'acquisition de VISUfarma B.V. auprès de GHO Capital Partners pour une valeur d'entreprise d'environ 190 millions EUR (205,2 millions USD), élargissant son portefeuille d'ophtalmologie européen avec plus de 60 produits de marque en Italie, au Royaume-Uni, en Espagne, en Allemagne et en France ; la transaction ajoute des références différenciées de sécheresse oculaire, de glaucome et de nutraceutiques spécialisés à la plateforme de soins spécialisés existante de Lupin et devrait être accréditrice pour les profils de croissance et de marge.

- Décembre 2025 : Santen Pharmaceutical et le Singapore Eye Research Institute ont lancé SONIC 2.0, une initiative de recherche conjointe de trois ans d'un montant de 21 millions SGD (15,5 millions USD) pour accélérer le développement translationnel de thérapies modificatrices de la maladie pour le glaucome, les maladies de la surface oculaire incluant la sécheresse oculaire, la myopie et la presbytie.

Périmètre du Rapport Mondial sur le Marché des Gouttes Oculaires Démuclentes

Le marché des gouttes oculaires démuclentes comprend les produits ophtalmiques en vente libre et sur ordonnance formulés avec des agents lubrifiants et hydratants qui apaisent, protègent et hydratent la surface oculaire pour soulager les symptômes de la sécheresse oculaire et de l'irritation oculaire. Ces produits sont largement utilisés pour le confort oculaire de routine, la gestion chronique de la sécheresse oculaire, la sécheresse liée aux lentilles de contact et les soins post-procéduraux, portés par l'augmentation de l'exposition aux écrans, le vieillissement des populations et la préférence croissante pour les formulations sans conservateur.

Le marché des gouttes oculaires démuclentes est segmenté par principe actif en démuclents à base de glycérine, de polyéthylène glycol et de propylène glycol, dérivés de cellulose, hyaluronate de sodium, larmes en émulsion à base d'huile, alcool polyvinylique ou povidone, et combinaisons de dextran 70, par formulation comprenant les systèmes multi-doses conservés, les systèmes unidoses sans conservateur et les systèmes multi-doses sans conservateur, par canal de distribution incluant les pharmacies de détail, les pharmacies hospitalières, les canaux en ligne, les magasins d'optique et d'ophtalmologie, et les supermarchés et hypermarchés. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Démuclents à Base de Glycérine / PEG / PG |

| Dérivés de cellulose |

| Hyaluronate de sodium (acide hyaluronique) |

| Larmes en Émulsion à Base d'Huile |

| Alcool Polyvinylique / Povidone |

| Combinaisons de Dextran 70 |

| Multi-dose conservée |

| Dose unitaire sans conservateur (flacons) |

| Multi-dose sans conservateur (MDPF) |

| Pharmacies de Détail |

| Pharmacies Hospitalières |

| Canaux en Ligne |

| Magasins d'Optique et d'Ophtalmologie |

| Supermarchés et Hypermarchés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Principe Actif | Démuclents à Base de Glycérine / PEG / PG | |

| Dérivés de cellulose | ||

| Hyaluronate de sodium (acide hyaluronique) | ||

| Larmes en Émulsion à Base d'Huile | ||

| Alcool Polyvinylique / Povidone | ||

| Combinaisons de Dextran 70 | ||

| Par Formulation | Multi-dose conservée | |

| Dose unitaire sans conservateur (flacons) | ||

| Multi-dose sans conservateur (MDPF) | ||

| Par Canal de Distribution | Pharmacies de Détail | |

| Pharmacies Hospitalières | ||

| Canaux en Ligne | ||

| Magasins d'Optique et d'Ophtalmologie | ||

| Supermarchés et Hypermarchés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des gouttes oculaires démuclentes ?

La taille du marché des gouttes oculaires démuclentes a atteint 2,28 milliards USD en 2025 et devrait atteindre 3,31 milliards USD d'ici 2031 à un CAGR de 6,6 %.

Quelle formulation connaît la croissance la plus rapide dans les gouttes oculaires démuclentes ?

Les flacons multi-doses sans conservateur mènent la croissance avec un CAGR de 8,78 % jusqu'en 2031, soutenus par des systèmes de fermeture stérile permettant une utilisation de plusieurs mois sans conservateurs.

Quels principes actifs sont les plus importants dans les gouttes oculaires démuclentes ?

Les dérivés de cellulose ancrent les volumes avec une part de 33,63 % en 2025, tandis que l'hyaluronate de sodium est l'ingrédient à la croissance la plus rapide à un CAGR de 9,24 % jusqu'en 2031 en raison de sa liaison supérieure à l'humidité et de son confort.

Comment les canaux de distribution évoluent-ils pour les gouttes oculaires démuclentes ?

Les pharmacies de détail détenaient une part de 46,34 % en 2025, tandis que les canaux en ligne et de vente directe au consommateur se développent à mesure que les programmes d'abonnement et de commande par correspondance améliorent la commodité pour les utilisateurs chroniques.

Quelles régions mènent la demande de gouttes oculaires démuclentes aujourd'hui ?

L'Amérique du Nord était en tête avec une part de 36,47 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide jusqu'en 2031, à mesure que les capacités se développent et que l'adoption clinique des formats sans conservateur augmente.

Quels facteurs réglementaires ou de qualité façonnent le paysage des gouttes oculaires démuclentes ?

Les rappels de 2023 et 2026 ont accru les exigences de stérilité et les coûts de conformité, favorisant les fabricants disposant d'une production aseptique validée et de systèmes d'emballage multi-doses sans conservateur.

Dernière mise à jour de la page le: