Taille et Part du Marché du Traitement de la Dysfonction des Glandes de Meibomius

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

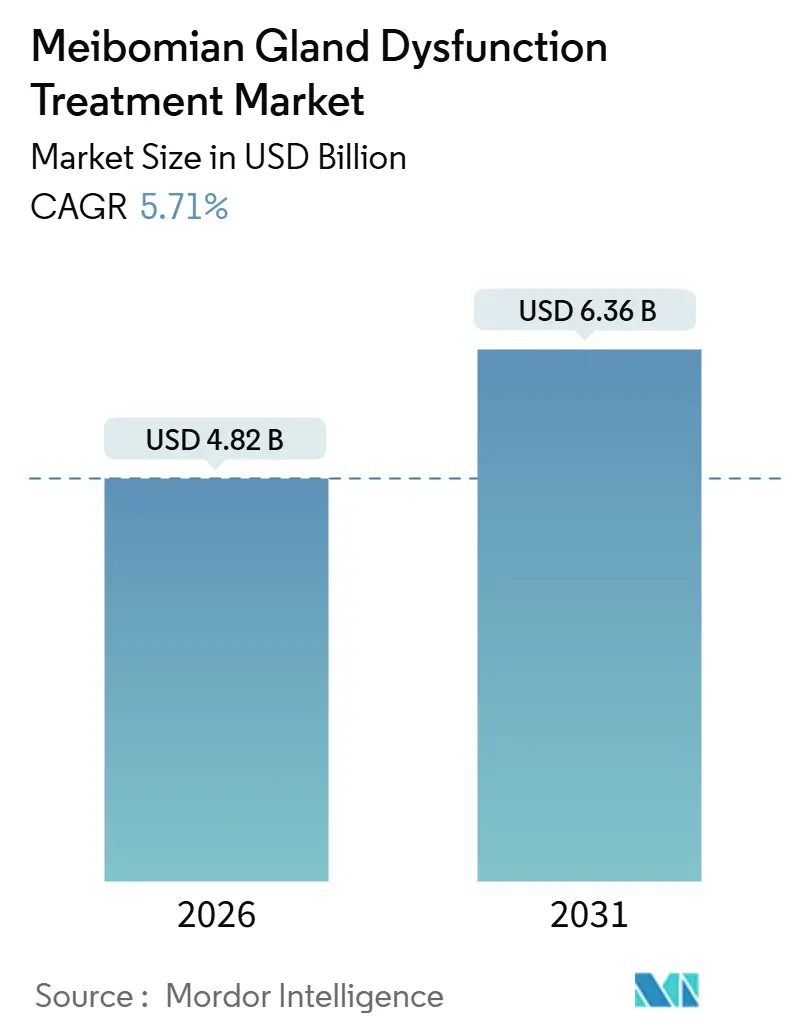

| Taille du Marché (2026) | 4.82 Milliards de dollars |

| Taille du Marché (2031) | 6.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

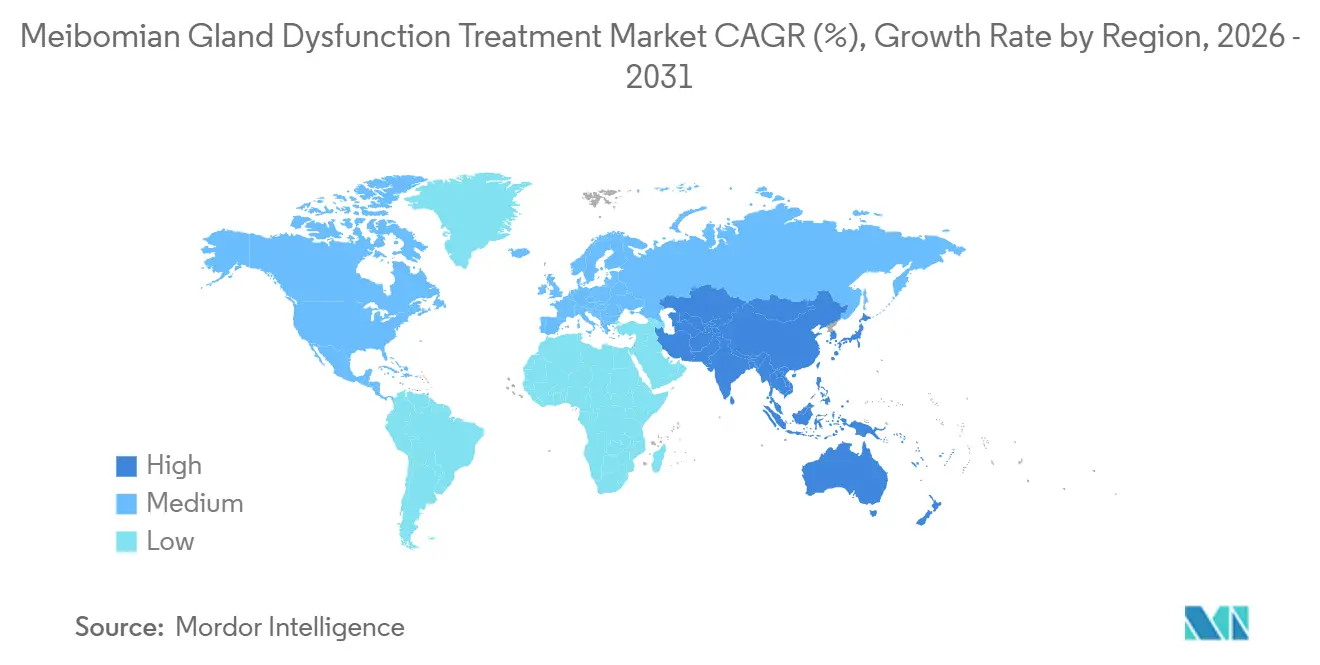

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

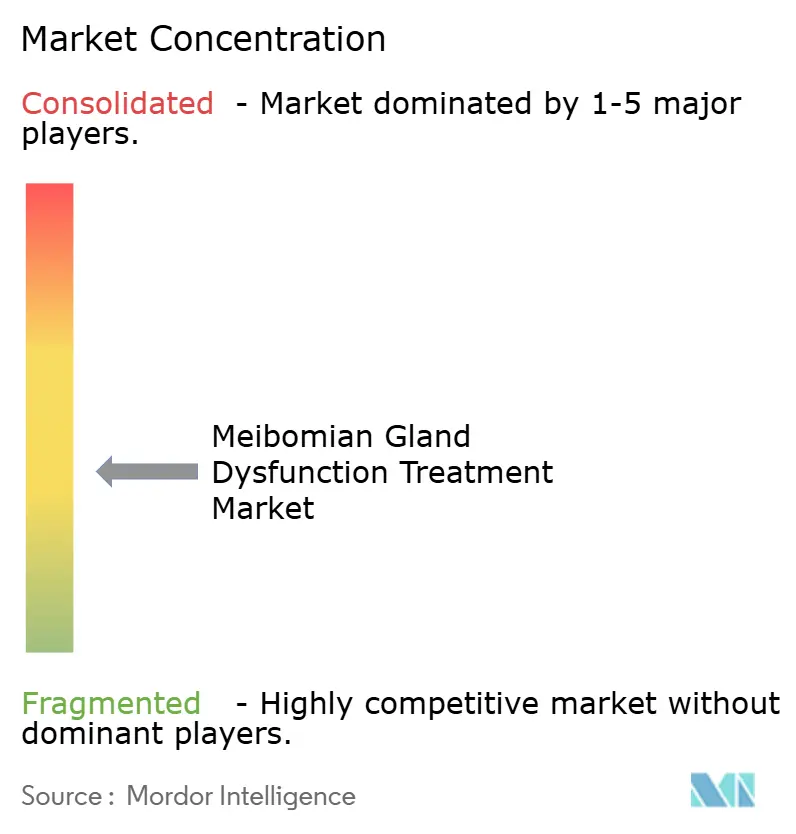

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Dysfonction des Glandes de Meibomius par Mordor Intelligence

La taille du Marché du Traitement de la Dysfonction des Glandes de Meibomius est estimée à 4,82 milliards USD en 2026, et devrait atteindre 6,36 milliards USD d'ici 2031, à un CAGR de 5,71 % au cours de la période de prévision (2026-2031).

La demande s'accélère à mesure que les cliniciens reconnaissent que l'œil sec évaporatif représente la majorité des cas et disposent désormais d'options ciblées telles que les gouttes ophtalmiques à base de perfluorohexyloctane et la pulsation thermique en séance unique. Les dispositifs utilisés en cabinet gagnent des parts de marché car une procédure de 12 minutes peut apporter un soulagement pendant près d'un an tout en évitant les problèmes d'observance liés aux gouttes administrées deux fois par jour. La pression des payeurs déplace les volumes des prescriptions à vie vers les interventions ponctuelles, tandis que les approbations rapides de la FDA pour Miebo, Vevye et TRYPTYR élargissent l'arsenal pharmaceutique. Les masques chauffants portables et les applications de diagnostic basées sur l'intelligence artificielle ouvrent une voie grand public qui contourne les cliniques, tandis que les fabricants de dispositifs à forte intensité capitalistique courtisent les employeurs américains auto-assurés cherchant à compenser les coûts pharmaceutiques.

Principaux Enseignements du Rapport

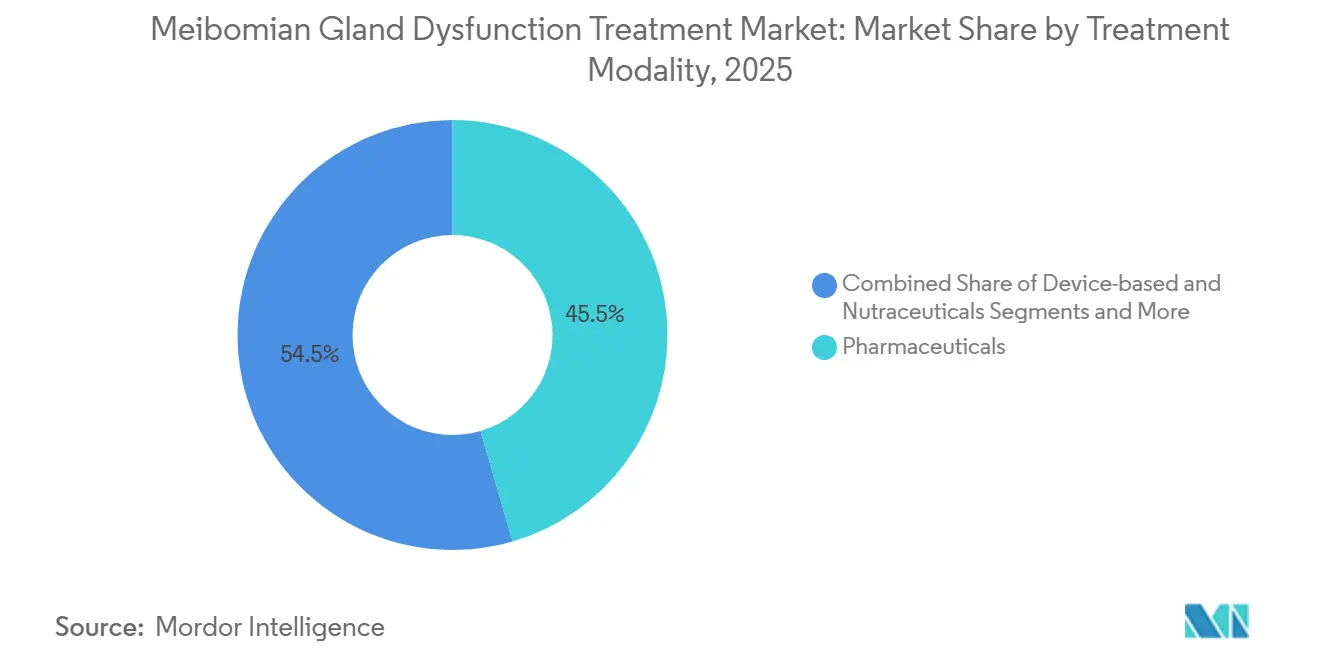

- Par modalité de traitement, les produits pharmaceutiques ont représenté 45,55 % de la part du Marché du Traitement de la Dysfonction des Glandes de Meibomius en 2025, tandis que les dispositifs progressent à un CAGR de 10,25 % jusqu'en 2031.

- Par utilisateur final, les cliniques d'ophtalmologie et d'optométrie ont représenté 54,23 % de la taille du Marché du Traitement de la Dysfonction des Glandes de Meibomius en 2025, et les solutions de soins à domicile se développent à un CAGR de 8,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 38,15 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de la Dysfonction des Glandes de Meibomius

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption rapide des systèmes de pulsation thermique en cabinet | +1.2% | Amérique du Nord, Europe (cliniques privées), Asie-Pacifique (villes de premier rang) | Moyen terme (2-4 ans) |

| Preuves cliniques croissantes et recommandations des directives pour la thérapie par lumière pulsée intense | +0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Prévalence croissante de l'œil sec évaporatif induit par les écrans | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des approbations de la FDA pour les nouvelles formulations de cyclosporine et d'acide gras saturé | +1.0% | Amérique du Nord avec extension vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Émergence de dispositifs à usage domestique basés sur l'intelligence artificielle pour le diagnostic des glandes | +0.6% | Centres urbains dans le monde entier | Long terme (≥ 4 ans) |

| Pression des employeurs auto-assurés en faveur des procédures ponctuelles | +0.5% | États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Systèmes de Pulsation Thermique en Cabinet

Les plateformes de pulsation thermique telles que TearCare, LipiFlow et iLux supplantent les compresses chaudes car elles maintiennent la conjonctive tarsale à 41 °C à 43 °C, liquéfiant complètement le meibum et restaurant la perméabilité des glandes. L'essai contrôlé randomisé SAHARA de 24 mois a rapporté que 76 % des patients traités par TearCare ont évité un nouveau traitement pendant deux ans, avec un délai médian avant le premier retraitement de sept mois pour les autres[1]Sight Sciences, "Résultats SAHARA à 24 mois," investors.sightsciences.com. Les employeurs américains auto-assurés voient une logique économique dans une procédure à 600-900 USD par rapport à des dépenses annuelles en médicaments supérieures à 6 000 USD. L'adoption reste la plus élevée en Amérique du Nord, modérée dans les cliniques européennes à paiement direct et émergente dans les villes chinoises de premier rang, où le coût des dispositifs limite encore l'adoption dans les hôpitaux publics.

Preuves Cliniques Croissantes et Recommandations des Directives pour la Thérapie par Lumière Pulsée Intense

Les méta-analyses d'essais randomisés de 2024-2025 confirment des gains significatifs dans la qualité de la sécrétion meibomienne et le temps de rupture du film lacrymal après trois à quatre séances de lumière pulsée intense. L'Académie Américaine d'Ophtalmologie indique un prix typique aux États-Unis d'environ 400 USD par séance, mais les principaux payeurs comme Kaiser Permanente qualifient la lumière pulsée intense d'expérimentale, freinant le remboursement[2]Académie Américaine d'Ophtalmologie, "Dispositifs pour l'Œil Sec," aao.org. Les systèmes partagés entre dermatologie et ophtalmologie stimulent l'adoption en Australie et dans certaines parties de l'Europe où le capital est déjà déployé, mais les contre-indications pour les phototypes cutanés Fitzpatrick IV-VI limitent la prévalence adressable en Asie du Sud et en Afrique subsaharienne.

Prévalence Croissante de l'Œil Sec Évaporatif Induit par les Écrans

Les taux de clignement moyens chutent de 15-20 à environ cinq par minute lors d'une utilisation prolongée des écrans, favorisant la stagnation lipidique. Le consensus chinois de 2023 note une pathologie évaporative dans 69-86 % des cas d'œil sec et un temps d'écran quotidien dépassant huit heures chez les adultes urbains. Un comportement similaire en Amérique du Nord est lié aux modes de travail hybrides, entraînant une apparition plus précoce de la perte des glandes et élargissant le Marché du Traitement de la Dysfonction des Glandes de Meibomius.

Augmentation des Approbations de la FDA pour les Nouvelles Formulations de Cyclosporine et d'Acide Gras Saturé

Entre 2023 et 2025, la FDA a approuvé Miebo, Vevye et TRYPTYR, chacun ciblant des mécanismes uniques — barrière à l'évaporation, immunomodulation nanomicellaire et agonisme du TRPM8 respectivement. Les données de phase 4 montrent que le perfluorohexyloctane réduit la sévérité des symptômes de 46 % en une semaine, tandis que TRYPTYR procure une stimulation lacrymale en une seule journée, soutenant des schémas thérapeutiques combinés pour les patients à étiologie mixte.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé des équipements et des consommables | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement limité en dehors de l'Amérique du Nord et du Japon | -1.1% | Europe, Asie-Pacifique hors Japon, Amérique Latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Durabilité à long terme des traitements en séance unique non prouvée | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Toxicité des conservateurs liée aux gouttes chroniques contre le glaucome | -0.4% | Marchés vieillissants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Équipements et des Consommables

Les consoles thermiques sont proposées à 35 000-50 000 USD et chaque consommable ajoute 200-350 USD, excluant les cabinets ruraux où une consultation moyenne coûte moins de 30 USD. Les plateformes de lumière pulsée intense coûtent encore plus cher et nécessitent quatre séances par an, portant la charge de paiement direct à plus de 1 600 USD — prohibitif en Inde et au Brésil.

Remboursement Limité en Dehors de l'Amérique du Nord et du Japon

Le NHS britannique, le G-BA allemand et la HAS française ne prévoient aucun code pour la pulsation thermique ou la lumière pulsée intense, laissant les patients financer eux-mêmes des procédures tarifées jusqu'à 900 USD par œil. Le catalogue d'assurance chinois et l'Ayushman Bharat indien ne répertorient pas les dispositifs pour la dysfonction des glandes de Meibomius, limitant l'adoption aux chaînes privées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Traitement : Les Dispositifs Surpassent les Médicaments grâce à la Promesse de Durabilité

Les dispositifs ont capté une part plus faible mais croissent à un CAGR de 10,25 %, soit plus du double des produits pharmaceutiques, car les cliniques commercialisent une séance unique qui repousse les symptômes de six à douze mois. Les produits pharmaceutiques détenaient encore 45,55 % de la part du Marché du Traitement de la Dysfonction des Glandes de Meibomius en 2025 grâce aux prescriptions historiques de cyclosporine et de lifitegrast, mais des taux d'insatisfaction proches de 87 % signalent une vulnérabilité. Le perfluorohexyloctane est le médicament à la croissance la plus rapide, soutenu par le soulagement rapide des symptômes documenté dans les études de phase 4[3]Bausch + Lomb, "Données de Phase 4 sur Miebo," ir.bausch.com. L'apparition en 24 heures de TRYPTYR introduit la neuromodulation et peut se combiner avec des gouttes barrières à l'évaporation pour les maladies à étiologie mixte.

La pulsation thermique domine les dispositifs utilisés en cabinet ; les données de durabilité de TearCare soutiennent un positionnement tarifaire premium. L'adoption de la lumière pulsée intense dépend de la reconnaissance par les payeurs. Les dispositifs portables à usage domestique, notamment iFlo et Meiboleyes, se répandent via le commerce électronique à 300-400 USD, séduisant les utilisateurs férus de technologie et alimentant les futurs écosystèmes de diagnostic basés sur l'intelligence artificielle. Les exemptions 510(k) de la FDA pour les dispositifs chauffants à faible risque raccourcissent le délai de mise sur le marché, favorisant un secteur très concurrentiel.

Par Utilisateur Final : Les Soins à Domicile Progressent Rapidement à Mesure que les Dispositifs Portables Arrivent à Maturité

Les cliniques spécialisées en ophtalmologie et en optométrie ont généré 54,23 % des revenus de 2025, tirant parti du personnel qualifié et des outils d'imagerie. Les centres à fort volume amortissent le coût de la console en 12 à 18 mois, tandis que les optométristes généralistes diffèrent l'investissement. Les hôpitaux restent minoritaires car les procédures sont ambulatoires.

Les soins à domicile devraient progresser à un CAGR de 8,15 %, le plus rapide parmi les utilisateurs finaux, portés par les masques connectés et les kits de débridement portatifs validés lors des essais de 2025. Les plateformes de téléoptométrie expédient les dispositifs après une évaluation par vidéo, réservant les visites sur site aux cas réfractaires. La croissance est plafonnée jusqu'à ce que la méibographie par intelligence artificielle reçoive une autorisation réglementaire et que les payeurs définissent des voies de remboursement pour le matériel grand public.

Analyse Géographique

L'Amérique du Nord représente la plus grande part, détenant 38,15 % des revenus de 2025. Les dépenses élevées par habitant, les approbations rapides de la FDA pour Miebo et TRYPTYR, et le financement par les employeurs des procédures ponctuelles soutiennent ce leadership. Le remboursement aux États-Unis reste inégal ; Medicare ne dispose pas d'une décision nationale sur la pulsation thermique et les principaux assureurs intégrés considèrent la lumière pulsée intense comme expérimentale, limitant la portée. Le modèle à payeur unique du Canada et la couverture fragmentée du Mexique ralentissent le déploiement des dispositifs.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 8,51 %. L'autorisation en juillet 2025 par la Chine de Heng Qin a introduit le premier médicament local contre la dysfonction des glandes de Meibomius dans un pays où la maladie évaporative domine, élargissant la taille du Marché du Traitement de la Dysfonction des Glandes de Meibomius. La surutilisation des smartphones accélère la pathologie, et les cliniques urbaines haut de gamme investissent dans TearCare et la lumière pulsée intense malgré l'absence de remboursement public. L'Inde ne dispose pas d'approbations de classe C pour les systèmes thermiques, limitant l'adoption aux centres métropolitains. Le partenariat Senju-Novaliq au Japon attend une résolution tarifaire, mais la demande refoulée parmi 5 millions de patients diagnostiqués signale un potentiel de hausse une fois le lancement effectué. L'Australie affiche une forte tolérance au paiement direct, tandis que l'approbation par la Corée du Sud de gouttes contre le glaucome sans conservateur pourrait indirectement élargir le bassin de candidats.

L'Europe est en retrait car les systèmes de santé nationaux exigent des preuves de rapport coût-efficacité avant de financer les dispositifs. Le NICE reconnaît la pulsation thermique mais n'offre aucun remboursement par le NHS. L'autorisation par l'Agence Européenne des Médicaments de la cyclosporine Vevizye en 2024 enrichit le choix de médicaments, bien que des négociations tarifaires de 12 à 24 mois retardent l'adoption. Le paiement privé domine dans le Conseil de Coopération du Golfe, en Afrique du Sud et dans les métropoles les plus aisées d'Amérique Latine, mais les retards réglementaires et l'absence de remboursement freinent l'expansion.

Paysage Concurrentiel

La concurrence est modérément fragmentée : aucun fournisseur ne dépasse une part mondiale à deux chiffres. Les acteurs pharmaceutiques établis — Bausch + Lomb, AbbVie/Allergan, Alcon, Santen — se concurrencent sur la rapidité d'action et le mécanisme tout en faisant face à l'imminence des génériques. Les spécialistes des dispositifs — Sight Sciences, Johnson & Johnson Vision, Alcon, Lumenis — vendent des équipements coûteux aux cliniques à fort volume mais se heurtent à un seuil d'entrée supérieur à 35 000 USD dans les régions sensibles aux prix.

La consolidation est active. L'acquisition par Bausch + Lomb de Xiidra en 2023 pour jusqu'à 2,5 milliards USD a combiné les franchises anti-inflammatoires et barrières à l'évaporation, cherchant à fidéliser les prescripteurs. L'acquisition d'EyeBio par Merck en 2024 a ajouté un pipeline axé sur la dysfonction des glandes de Meibomius non divulgué. La différenciation technologique se poursuit : le TRYPTYR d'Alcon en 2025 a apporté un agonisme du TRPM8 de première classe ; les données de durabilité à 24 mois de Sight Sciences soutiennent le positionnement premium de TearCare. Les acteurs chinois proposent des dispositifs portables à faible coût, mais manquent de diagnostics basés sur l'intelligence artificielle autorisés par la FDA, rendant l'expansion mondiale tributaire des approbations de logiciels en tant que dispositif médical. Les espaces blancs comprennent les applications d'imagerie des glandes par smartphone et les génériques de gouttes contre le glaucome sans conservateur, tous deux susceptibles d'élargir la demande adressable et de renforcer l'efficacité des dispositifs.

Leaders du Secteur du Traitement de la Dysfonction des Glandes de Meibomius

Alcon

Bausch + Lomb

Johnson & Johnson Vision

AbbVie (Allergan)

Sight Sciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Azura Ophthalmics a reçu un retour positif de la FDA indiquant que son dossier clinique pour AZR-MD-001 est adéquat pour le dépôt d'une demande d'autorisation de mise sur le marché, positionnant un kératolytique de première classe pour l'approbation dans la dysfonction des glandes de Meibomius.

- Juillet 2025 : Hengrui a obtenu l'approbation de l'Administration Nationale des Produits Médicaux pour les gouttes ophtalmiques à base de perfluorohexyloctane Heng Qin, le premier médicament contre la dysfonction des glandes de Meibomius exclusif à la Chine, après que les essais de phase 3 ont montré une amélioration des symptômes dès la deuxième semaine.

Portée du Rapport sur le Marché Mondial du Traitement de la Dysfonction des Glandes de Meibomius

Selon la portée du rapport, le traitement de la dysfonction des glandes de Meibomius désigne les diverses méthodes et procédures utilisées pour gérer et atténuer les symptômes causés par le dysfonctionnement des glandes de Meibomius. Ces glandes, situées dans les paupières, produisent des huiles essentielles à un film lacrymal sain et au confort oculaire. Lorsque ces glandes se bouchent ou que leurs sécrétions deviennent anormales, cela entraîne des symptômes d'œil sec et une inflammation de la surface oculaire.

La segmentation du Marché du Traitement de la Dysfonction des Glandes de Meibomius par modalité de traitement comprend les produits pharmaceutiques, tels que les formulations de cyclosporine, le lifitegrast, le perfluorohexyloctane (acide gras saturé), et autres. Les traitements par dispositifs comprennent les systèmes de pulsation thermique, les systèmes de lumière pulsée intense, les masques thermoélectriques et la radiofréquence/thérapie laser de faible intensité, et autres. De plus, les nutraceutiques et autres options de traitement sont également pris en compte. Par utilisateur final, le marché est segmenté en cliniques d'ophtalmologie et d'optométrie, hôpitaux, centres chirurgicaux ambulatoires et soins à domicile. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Produits Pharmaceutiques | Formulations de Cyclosporine |

| Lifitegrast | |

| Perfluorohexyloctane (Acide Gras Saturé) | |

| Autres | |

| Dispositifs | Systèmes de Pulsation Thermique |

| Systèmes de Lumière Pulsée Intense | |

| Masques Thermoélectriques et Radiofréquence/Thérapie Laser de Faible Intensité | |

| Autres | |

| Nutraceutiques et Autres |

| Cliniques d'Ophtalmologie et d'Optométrie |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité de Traitement | Produits Pharmaceutiques | Formulations de Cyclosporine |

| Lifitegrast | ||

| Perfluorohexyloctane (Acide Gras Saturé) | ||

| Autres | ||

| Dispositifs | Systèmes de Pulsation Thermique | |

| Systèmes de Lumière Pulsée Intense | ||

| Masques Thermoélectriques et Radiofréquence/Thérapie Laser de Faible Intensité | ||

| Autres | ||

| Nutraceutiques et Autres | ||

| Par Utilisateur Final | Cliniques d'Ophtalmologie et d'Optométrie | |

| Hôpitaux | ||

| Centres Chirurgicaux Ambulatoires | ||

| Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché du traitement de la dysfonction des glandes de Meibomius ?

Le marché a été évalué à 4,82 milliards USD en 2026.

À quelle vitesse le segment des dispositifs utilisés en cabinet croît-il ?

Les revenus des dispositifs progressent à un CAGR de 10,25 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,51 %, le plus rapide au monde.

Pourquoi les employeurs financent-ils les procédures de pulsation thermique ?

Les procédures ponctuelles peuvent compenser les coûts annuels de prescription dépassant 6 000 USD par employé.

Quel nouveau médicament agit via l'agonisme du TRPM8 ?

Le TRYPTYR d'Alcon stimule la production naturelle de larmes en une journée après la prise.

Dernière mise à jour de la page le: