Taille et Part du Marché des Compte-Gouttes Ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2030 |

|---|---|

| Taille du Marché (2025) | 14.90 Milliards de dollars |

| Taille du Marché (2030) | 20.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compte-Gouttes Ophtalmiques par Mordor Intelligence

La taille du marché mondial des compte-gouttes ophtalmiques s'élevait à 14,9 milliards USD en 2025 et est en voie d'atteindre 20,3 milliards USD d'ici 2030, progressant à un CAGR de 6,1% selon Mordor Intelligence. Cette croissance robuste reflète le vieillissement de la population, la prévalence croissante du glaucome et du syndrome de l'œil sec, ainsi que le déploiement régulier de technologies de distribution sans conservateur et à commande numérique qui favorisent l'observance des patients. Le renforcement de la réglementation aux États-Unis et en Europe pousse les fabricants vers des matériaux de qualité supérieure et l'automatisation des usines, conférant un avantage concurrentiel aux acteurs établis disposant de lignes validées. Les directives de durabilité de l'Union européenne et de certaines régions d'Asie déclenchent un pivot visible du LDPE conventionnel vers les résines bio-sourcées, et les bouchons intelligents à commande logicielle commencent à transformer les compte-gouttes de simples contenants passifs en outils de surveillance actifs. Le marché des compte-gouttes ophtalmiques continue d'attirer des entrants intersectoriels — de l'électronique et des capteurs aux spécialistes des polymères recyclés — qui considèrent la distribution ergonomique et la capture de données comme des vecteurs de croissance inexploités.

Principaux Enseignements du Rapport

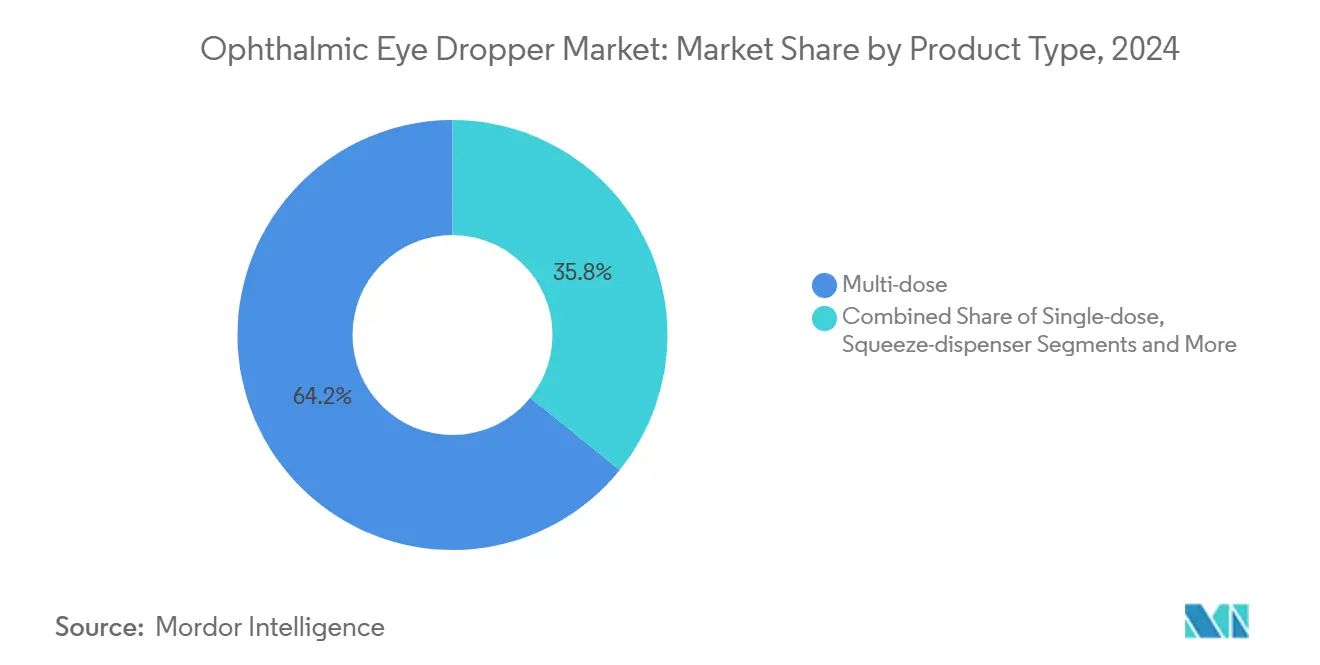

- Par type de produit, les systèmes multi-doses représentaient 64,2% de la part du marché des compte-gouttes ophtalmiques en 2024, tandis que les adaptateurs distributeurs à pression devraient se développer à un CAGR de 7,8% jusqu'en 2030.

- Par matériau, le LDPE a capturé 57,3% de la taille du marché des compte-gouttes ophtalmiques en 2024, tandis que les plastiques bio-sourcés représentent le segment de matériaux à la croissance la plus rapide avec un CAGR de 9,5% jusqu'en 2030.

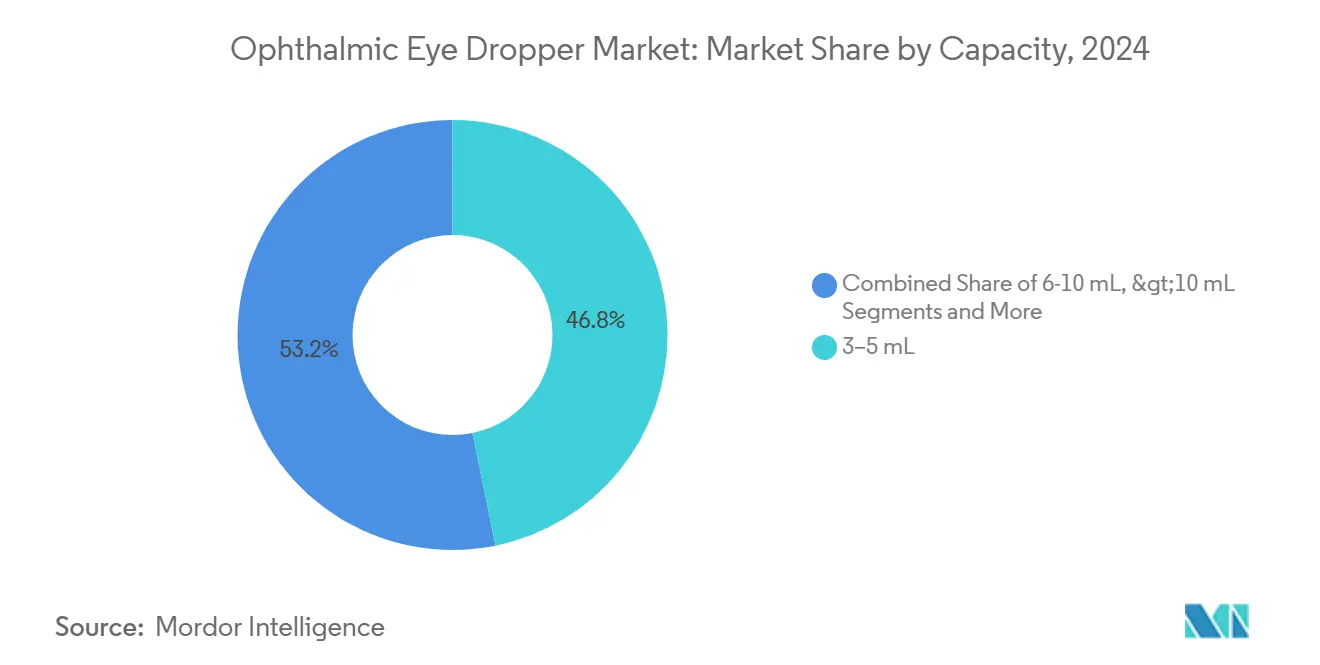

- Par capacité, la gamme 3-5 mL détenait 46,8% de la taille du marché des compte-gouttes ophtalmiques en 2024, et les formats mono-dose inférieurs à 1 mL croissent à un CAGR de 6,2% jusqu'en 2030.

- Par technologie, les compte-gouttes à valve stérile sans conservateur étaient en tête avec 52,1% de part du marché des compte-gouttes ophtalmiques en 2024, tandis que les systèmes numériques connectés devraient progresser à un CAGR de 7,4% jusqu'en 2030.

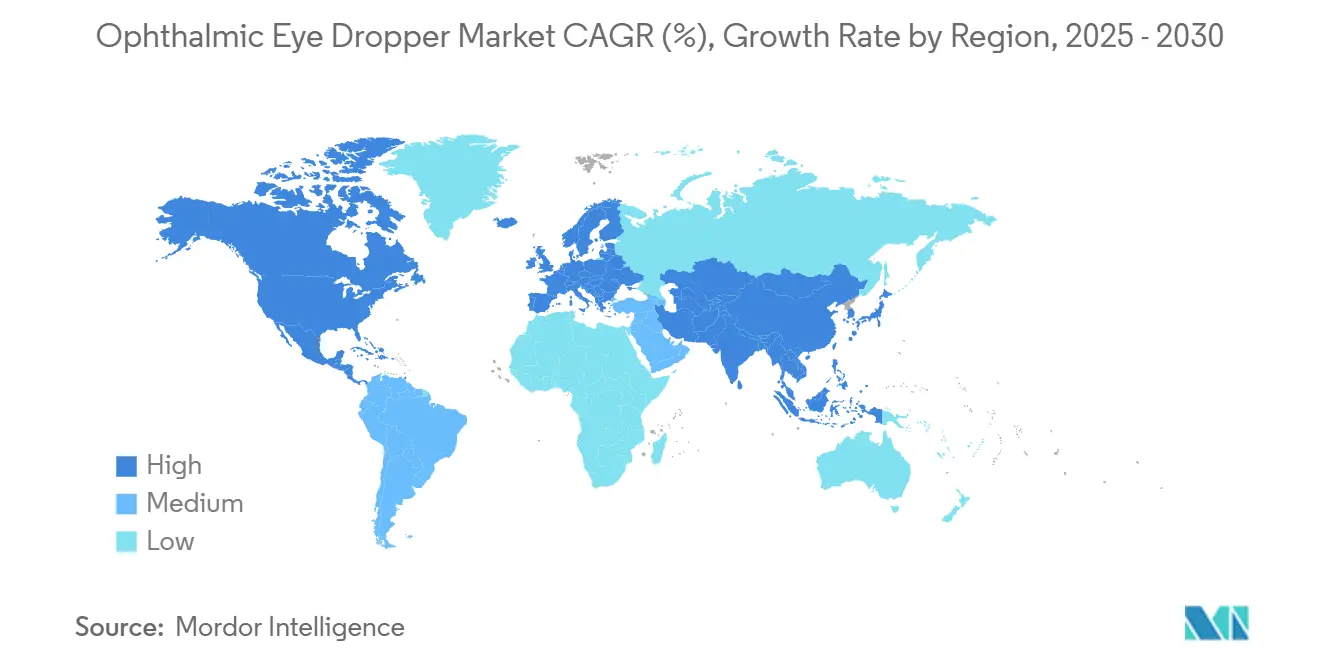

- Par géographie, l'Amérique du Nord représentait 38,4% du marché des compte-gouttes ophtalmiques en 2024 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 8,2% attendu jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Compte-Gouttes Ophtalmiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Troubles Oculaires | +1.80% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les populations occidentales vieillissantes | Long terme (≥ 4 ans) |

| Évolution vers les Traitements Topiques Auto-Administrés | +1.20% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les Technologies de Formulation et de Micro-Dosage | +1.00% | Mondial, porté par les pôles d'innovation américains et européens | Moyen terme (2-4 ans) |

| Demande d'Emballages Ergonomiques Orientés vers l'Observance | +0.80% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Croissance des Produits Biologiques et des Ophtalmiques Sans Conservateur | +0.70% | Amérique du Nord et UE, avec répercussions sur les marchés premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent Réglementaire sur la Stérilité et la Précision des Doses | +0.50% | Mondial, avec l'application la plus stricte dans les juridictions de la FDA et de l'EMA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Oculaires

L'augmentation des cas de glaucome, de rétinopathie diabétique et de syndrome sévère de l'œil sec soutient la demande de thérapie topique à long terme, stimulant directement le marché des compte-gouttes ophtalmiques. Le suivi de la santé publique aux États-Unis a recensé 4,22 millions de cas de glaucome diagnostiqués en 2022, et 1,5 million de patients présentaient des symptômes limitant la vision nécessitant un traitement chronique.[1]Centres pour le Contrôle et la Prévention des Maladies, "Estimations Modélisées VEHSS pour le Glaucome," cdc.gov L'Asie-Pacifique subit une pression supplémentaire car le diabète urbain et la myopie progressent plus vite que la capacité des soins spécialisés ; ainsi, les gouttes facilement administrées deviennent un traitement de première ligne car elles minimisent les visites en clinique. Le fardeau économique des maladies oculaires non traitées contraint les assureurs à rembourser largement les compte-gouttes disponibles que les patients peuvent s'administrer à domicile. Ce vent arrière épidémiologique devrait rester fort pendant au moins la prochaine décennie, à mesure que les populations vieillissent et que l'exposition aux écrans reste élevée.

Évolution vers les Traitements Topiques Auto-Administrés

La normalisation de la télémédecine et les politiques de maîtrise des coûts hospitaliers orientent fermement l'ophtalmologie vers les soins à domicile. La FDA américaine a homologué les premières bouteilles intelligentes à technologie Bluetooth qui enregistrent les données d'utilisation horodatées et transmettent des rapports d'observance aux prestataires, validant un modèle économique dans lequel l'emballage fait également office de plateforme de surveillance à distance des patients.[2]Husein Husein et al., "Bouteille Électronique Intelligente de Collyre pour la Surveillance de l'Observance du Traitement du Glaucome," mdpi.com Les entreprises de dispositifs collaborent avec des sociétés pharmaceutiques sur des colliers tactiles et des embouts à pivot pour aider les utilisateurs malvoyants à orienter correctement les flacons, une amélioration ergonomique que des essais précoces montrent pouvoir augmenter l'observance jusqu'à 30% chez les personnes âgées. Ces gains d'utilisabilité peuvent se traduire par une réduction des coûts chirurgicaux en aval pour les régimes d'assurance maladie, fournissant une incitation économique directe à accélérer la distribution de compte-gouttes adaptés aux patients.

Avancées dans les Technologies de Formulation et de Micro-Dosage

Les systèmes de micro-pulvérisation et d'impression piézoélectrique peuvent obtenir des réductions équivalentes de la pression intraoculaire en utilisant 75% moins de volume de médicament que les compte-gouttes conventionnels, réduisant ainsi les effets secondaires systémiques et allégeant les budgets pharmaceutiques. Le projet de directive de la FDA de 2024 exige une validation quantitative de la précision de la dose délivrée, une règle qui favorise intrinsèquement les distributeurs de haute précision. Les médicaments nanomicellaires exploitant ces formats atteignent désormais les essais de phase avancée pour les maladies du segment postérieur, signalant un large élan dans le pipeline.

Demande d'Emballages Ergonomiques Orientés vers l'Observance

Les fabricants repensent les flacons pour réduire la force de compression de plus de moitié, aidant les patients souffrant d'arthrite. Le flacon Ophthalmic Plus de Gerresheimer illustre cette tendance, revendiquant une force d'actionnement 60% inférieure à celle des flacons LDPE traditionnels. Berry Global a introduit un embout à débit contrôlé qui délivre des gouttes uniformes même si les utilisateurs compriment de manière irrégulière, une caractéristique qui atténue le gaspillage et garantit le dosage thérapeutique. L'intégration de ces gains ergonomiques avec des applications smartphone qui rappellent et enregistrent la prise de médicaments promet de transformer l'emballage en un service continu d'observance dans les prochaines années.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Processus de Validation Réglementaire à Forte Intensité de Capital | -1.50% | Mondial, avec l'impact le plus élevé dans les juridictions de la FDA et de l'EMA | Moyen terme (2-4 ans) |

| Problèmes de Compatibilité et de Stabilité Médicament-Emballage | -0.80% | Mondial, affectant particulièrement les produits biologiques et les formulations sans conservateur | Long terme (≥ 4 ans) |

| Adoption d'Implants à Libération Prolongée Réduisant l'Utilisation des Gouttes | -0.60% | Amérique du Nord et UE, avec adoption précoce dans les marchés de santé premium | Long terme (≥ 4 ans) |

| Hausse des Coûts de Conformité en Matière de Durabilité Impactant les Marges | -0.40% | UE en tête, en expansion vers l'Amérique du Nord et les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus de Validation Réglementaire à Forte Intensité de Capital

Des tests rigoureux d'intégrité de fermeture des contenants peuvent porter les dépenses de validation au-delà de 10 millions USD pour les compte-gouttes de nouvelle génération, ce qui contraint les petits entrants. Les récentes lettres d'avertissement de la FDA adressées à des usines ophtalmiques, notamment Regenerative Processing Plant et Omni Lens, soulignent comment les manquements à la conformité peuvent interrompre la distribution du jour au lendemain. Le retrait par l'Agence européenne des médicaments en 2024 de Durysta montre que même la vigilance post-approbation reste stricte, augmentant le risque de coûts irrécupérables pour les développeurs d'implants.[3]Agence européenne des médicaments, "Durysta," ema.europa.eu Ces charges financières et réglementaires renforcent les barrières à l'entrée et ralentissent l'innovation dans la catégorie.

Problèmes de Compatibilité et de Stabilité Médicament-Emballage

Les produits biologiques et les formules sans conservateur réagissent souvent avec les plastiques conventionnels, ce qui peut entraîner une perte de puissance ou une contamination particulaire déclenchant des rappels de produits. Le verre Valor de Corning et la verrerie en silicone réticulé de Stevanato offrent des propriétés barrières inégalées, mais à un coût total de possession plus élevé qui peut dissuader les acheteurs sensibles aux coûts. Les petites entreprises pharmaceutiques doivent donc prévoir un budget supplémentaire pour les tests de compatibilité, prolongeant les délais de développement et réduisant parfois les options de matériaux viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance du Multi-Dose Rencontre l'Innovation de Modernisation

Les systèmes multi-doses ont généré 64,2% de la taille du marché des compte-gouttes ophtalmiques en 2024, reflétant leur rôle ancré dans les régimes chroniques de glaucome et d'œil sec qui exigent un approvisionnement économique sur plusieurs semaines. L'efficacité économique du format maintient les niveaux de participation des payeurs à un niveau gérable, tandis que les patients privilégient des visites moins fréquentes en pharmacie. Le marché des compte-gouttes ophtalmiques anticipe une pression modérée sur les prix dans ce segment à mesure que les coûts des matières premières se stabilisent et que les ajouts de capacité aux États-Unis et en Inde atteignent leur pleine échelle. Les adaptateurs distributeurs à pression, qui se fixent sur les flacons existants pour ajouter des valves unidirectionnelles ou des affichages de comptage de doses, gagnent en dynamisme avec un CAGR projeté de 7,8% jusqu'en 2030.

Les adaptateurs de modernisation satisfont les hôpitaux désireux de réduire le risque d'infection sans remanier l'ensemble des chaînes d'approvisionnement. Pendant ce temps, les flacons mono-dose persistent dans les kits de chirurgie de la cataracte et les services d'urgence où la stérilité est obligatoire. Les compte-gouttes intelligents rechargeables intégrant des puces NFC pourraient émerger comme un sous-segment premium, bien que les payeurs débattent encore des niveaux de remboursement pour les analyses liées au matériel. Ces dynamiques concurrentielles montrent comment le marché des compte-gouttes ophtalmiques se consolide autour de formats éprouvés tout en expérimentant des compléments sensorisés qui prolongent les cycles de vie des produits.

Par Matériau : Les Impératifs de Durabilité Réordonnent les Préférences

Le LDPE a continué de dominer avec 57,3% de la part du marché des compte-gouttes ophtalmiques en 2024 car il équilibre l'inertie chimique, la flexibilité et les faibles coûts d'outillage. Le marché des compte-gouttes ophtalmiques fait néanmoins face à une migration accélérée vers les résines bio-sourcées suite au Règlement européen sur les Emballages et les Déchets d'Emballages qui impose des emballages recyclables ou renouvelables d'ici 2030. Les lignes de PP bio-sourcé et de LDPE à base de canne à sucre se développent, aidées par les engagements des entreprises pharmaceutiques en matière d'empreinte carbone. Pour les produits biologiques de niche, le verre borosilicaté et le verre Valor offrent des propriétés barrières inégalées, bien qu'à un coût total de livraison plus élevé. La capacité de Valor à minimiser la délamination lui a valu une adoption précoce dans les thérapies avancées, ajoutant un niveau à forte marge au sein du secteur des compte-gouttes ophtalmiques.

Ce changement met à rude épreuve les chaînes d'approvisionnement existantes car les filières de recyclage pour les plastiques de qualité médicale restent immatures dans de nombreuses régions. Les fournisseurs commercialisent désormais des programmes de reprise en circuit fermé pour les hôpitaux, mais la logistique économique varie considérablement. L'impact net sur le marché des compte-gouttes ophtalmiques sera un paysage à double trajectoire : LDPE en grand volume pour les thérapies sensibles aux coûts et verre premium ou bioplastique pour les marques phares recherchant des accréditations de neutralité carbone.

Par Capacité : La Croissance des Mono-Doses Reflète la Vigilance en Matière de Contrôle des Infections

La gamme 3-5 mL représentait 46,8% de la taille du marché des compte-gouttes ophtalmiques en 2024, un point d'équilibre aligné sur les prescriptions de 30 jours dans le traitement du glaucome et des allergies. La croissance se modère ici à mesure que les formulateurs testent des variantes micro-dose à plus haute puissance. Les formats mono-dose inférieurs à 1 mL, cependant, progressent de 6,2% par an. Les hôpitaux les privilégient pour le suivi ambulatoire de la cataracte et du LASIK, où le contrôle des infections prime sur les considérations de coût. Les régulateurs penchent également vers les mono-doses pour les produits biologiques sans conservateur afin d'éviter une exposition microbienne répétée.

Parallèlement, les flacons plus grands de 6-10 mL conservent leur valeur dans les gouttes combinées préparées en pharmacie, notamment pour les mélanges stéroïdes-antibiotiques post-chirurgicaux. Pourtant, à mesure que la technologie de micro-dosage progresse, même ceux-ci pourraient réduire leur taille pour préserver les principes actifs, remodelant subtilement la composition des capacités au sein du marché des compte-gouttes ophtalmiques.

Par Technologie : Les Valves Connectées Accélèrent la Transformation Numérique

Les systèmes à valve stérile sans conservateur détenaient 52,1% de part en 2024 grâce à des membranes barrières validées qui maintiennent la stérilité sans chlorure de benzalkonium. Le marché des compte-gouttes ophtalmiques pivote désormais vers des variantes équipées de Bluetooth ou de NFC croissant de 7,4% par an. Les premiers déploiements enregistrent une précision de 100% des événements de dosage sur un cycle de batterie de trois semaines, prouvant la viabilité technique. Les embouts antimicrobiens utilisant des polymères à ions d'argent entrent dans les niveaux premium, promettant une stérilité sur plusieurs semaines même si les utilisateurs touchent l'embout.

Pendant ce temps, les fermetures résistantes aux enfants intègrent des colliers à ressort sans augmenter la force de compression, répondant aux doubles objectifs de sécurité et d'accessibilité. Les moteurs de micro-dose contrôlés pourraient finalement brouiller les frontières entre les compte-gouttes et les mini-atomiseurs, introduisant une nouvelle différenciation brevetable au sein du secteur des compte-gouttes ophtalmiques.

Analyse Géographique

L'Amérique du Nord détenait 38,4% du marché des compte-gouttes ophtalmiques en 2024 en raison des dépenses de santé par habitant les plus élevées et d'un environnement de payeurs disposés à rembourser les innovations premium en matière de distribution. Les règles strictes de la FDA renforcent la crédibilité des fournisseurs nationaux et encouragent l'expansion des capitaux, comme en témoigne la mise à niveau de l'usine de Gerresheimer en Géorgie pour 180 millions USD qui ajoute 18 000 m² d'espace de salle blanche de Classe 8. La consolidation s'accélère, illustrée par l'acquisition par McKesson de PRISM Vision Holdings pour 850 millions USD, qui multiplie les canaux de distribution pour les nouvelles thérapies à base de compte-gouttes. Le Canada affiche une rigueur réglementaire similaire, tandis que le Mexique tire parti des incitations maquiladora pour attirer les investissements en outillage d'injection plastique.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 8,2% attendu jusqu'en 2030, porté par 4,3 milliards de résidents vieillissants, une prévalence croissante de la myopie et une classe moyenne urbaine en expansion. La volonté de la Chine d'atteindre la parité en matière de fabrication locale incite les fournisseurs mondiaux à co-investir ; Berry Global construit un nouveau site à Bangalore pour raccourcir les délais de livraison et se conformer aux préférences « Fabriqué en Inde ». Le Japon se tourne vers les compte-gouttes intelligents de haute technologie qui surveillent l'observance, tandis que l'Asie du Sud-Est valorise les formats multi-doses à faible coût mais adoptera progressivement les bioplastiques à mesure que les réglementations régionales se resserrent.

L'Europe maintient une croissance à un chiffre moyen, ancrée par des examens harmonisés de l'EMA et une législation agressive en matière de durabilité. Le Règlement européen sur les Emballages et les Déchets d'Emballages presse les entreprises à reconcevoir les assemblages de compte-gouttes pour la recyclabilité ou la compostabilité d'ici 2030, modifiant les schémas d'approvisionnement en matériaux en Allemagne, en France et au Royaume-Uni. L'installation microbienne de 100 millions GBP de FUJIFILM Diosynth à Billingham signale que la capacité de biofabrication régionale continue de se développer, ce qui élève indirectement la demande de compte-gouttes de haute qualité compatibles.

Paysage Concurrentiel

La concurrence est fragmentée en trois strates : les spécialistes mondiaux de l'emballage, les propriétaires pharmaceutiques de systèmes de distribution propriétaires, et les start-ups technologiques intégrant des capteurs. Aptar, Nemera et Gerresheimer dominent la mise en bouteille multi-dose conventionnelle grâce à des économies d'échelle et un réseau mondial combiné d'outillage dépassant 100 lignes d'injection. Leurs dossiers réglementaires accélèrent souvent la mise sur le marché des médicaments clients, renforçant la fidélisation. Stevanato, Schott Pharma et Gerresheimer ont récemment formé une alliance pour établir des normes de verre prêt à l'emploi, montrant comment même des concurrents coopèrent lorsque la complexité réglementaire augmente.

Les entrants dans le domaine des dispositifs intelligents tels qu'Adherium, Vape-minder et les spin-offs de santé numérique poursuivent des niches orientées données en associant des analyses d'observance à des plateformes d'abonnement pour les payeurs. Pourtant, ils s'appuient sur des partenariats OEM pour le savoir-faire en moulage stérile, préservant l'effet de levier des entreprises de plastiques établies. La durabilité est un autre champ de bataille : Santen a lancé des compte-gouttes à base de biomasse pour se conformer à la feuille de route zéro émission nette du Japon, se différenciant des formats LDPE génériques. La communication financière d'Aptar montre une croissance à deux chiffres des revenus dans les systèmes propriétaires de distribution de médicaments au premier trimestre 2025, preuve que les compte-gouttes premium protégés par la propriété intellectuelle gagnent en pouvoir de fixation des prix malgré la marchandisation générale.

À l'avenir, les fusions et acquisitions devraient s'intensifier à mesure que les fournisseurs s'efforcent d'intégration verticale, tandis que les écosystèmes d'observance alimentés par logiciel pourraient redistribuer les pools de valeur du matériel de flacon vers les services de données. Néanmoins, les réglementations strictes en matière de stérilité maintiennent le terrain de jeu plus étroit que l'électronique grand public, limitant la disruption immédiate.

Leaders du Secteur des Compte-Gouttes Ophtalmiques

Aptar Pharma

Nemera

Gerresheimer

Berry Global

Amcor Healthcare Packaging

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Gerresheimer a annoncé une expansion de 180 millions USD de son site de Peachtree City, en Géorgie, ajoutant 400 nouveaux emplois pour augmenter sa production de systèmes médicaux, y compris les dispositifs de distribution ophtalmique.

- Mars 2025 : TekniPlex Healthcare a introduit un contenant compressible de 10 ml conçu pour les formulations multi-doses sans conservateur dans les soins oculaires, fabriqué dans des salles blanches ISO 8.

- Décembre 2024 : Berry Global a présenté son flacon ophtalmique de 10 ml facile à comprimer lors de Pharmapack 2025. Le flacon est spécifiquement conçu pour les produits sur ordonnance et en vente libre sans conservateur. Il présente un design ergonomique pour la commodité de l'utilisateur et un contrôle de débit optimisé pour une distribution précise des gouttes.

Portée du Rapport Mondial sur le Marché des Compte-Gouttes Ophtalmiques

| Systèmes de Compte-Gouttes Multi-Doses |

| Flacons/Ampoules Mono-Dose |

| Adaptateurs Distributeurs à Pression |

| Compte-Gouttes Intelligents Rechargeables |

| Compte-Gouttes de Préparation Personnalisée |

| Polyéthylène Basse Densité (LDPE) |

| Polyéthylène Haute Densité (HDPE) |

| Polypropylène (PP) |

| Verre (Borosilicaté et Autres) |

| Plastiques Bio-Sourcés / Compostables |

| ≤ 2,5 mL |

| 3 - 5 mL |

| 6 - 10 mL |

| > 10 mL |

| Dose Unitaire (<1 mL) |

| Systèmes à Valve Stérile Sans Conservateur |

| Embouts à Revêtement Antimicrobien |

| Micro-Dose Contrôlée (≤ 15 µL) |

| Designs Résistants aux Enfants / Adaptés aux Personnes Âgées |

| Compte-Gouttes Connectés / à Surveillance Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Compte-Gouttes Multi-Doses | |

| Flacons/Ampoules Mono-Dose | ||

| Adaptateurs Distributeurs à Pression | ||

| Compte-Gouttes Intelligents Rechargeables | ||

| Compte-Gouttes de Préparation Personnalisée | ||

| Par Matériau | Polyéthylène Basse Densité (LDPE) | |

| Polyéthylène Haute Densité (HDPE) | ||

| Polypropylène (PP) | ||

| Verre (Borosilicaté et Autres) | ||

| Plastiques Bio-Sourcés / Compostables | ||

| Par Capacité | ≤ 2,5 mL | |

| 3 - 5 mL | ||

| 6 - 10 mL | ||

| > 10 mL | ||

| Dose Unitaire (<1 mL) | ||

| Par Technologie | Systèmes à Valve Stérile Sans Conservateur | |

| Embouts à Revêtement Antimicrobien | ||

| Micro-Dose Contrôlée (≤ 15 µL) | ||

| Designs Résistants aux Enfants / Adaptés aux Personnes Âgées | ||

| Compte-Gouttes Connectés / à Surveillance Numérique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des compte-gouttes ophtalmiques en 2025 ?

La taille du marché des compte-gouttes ophtalmiques est de 14,9 milliards USD en 2025 avec une valeur prévisionnelle de 20,3 milliards USD d'ici 2030.

Quel type de produit domine les ventes ?

Les systèmes multi-doses occupent la première position avec 64,2% de part des revenus mondiaux en 2024.

Quelle est l'opportunité régionale à la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 8,2% jusqu'en 2030 en raison du vieillissement démographique et de l'urbanisation rapide.

Pourquoi les plastiques bio-sourcés gagnent-ils du terrain ?

Les mandats de durabilité de l'UE et les objectifs carbone des entreprises poussent les fabricants à adopter des résines recyclables ou renouvelables.

Comment les compte-gouttes intelligents transforment-ils la catégorie ?

Les compte-gouttes connectés suivent l'utilisation en temps réel, aidant les médecins à surveiller l'observance et permettant aux payeurs de réduire les coûts liés aux complications.

Quel obstacle réglementaire affecte le plus les nouveaux entrants ?

La validation coûteuse de la fermeture des contenants et les tests de substances extractibles peuvent dépasser 10 millions USD, limitant l'accès au marché pour les petites entreprises.

Dernière mise à jour de la page le: