Taille et part du marché des technologies furtives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.96 Milliards de dollars |

| Taille du Marché (2031) | 52.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

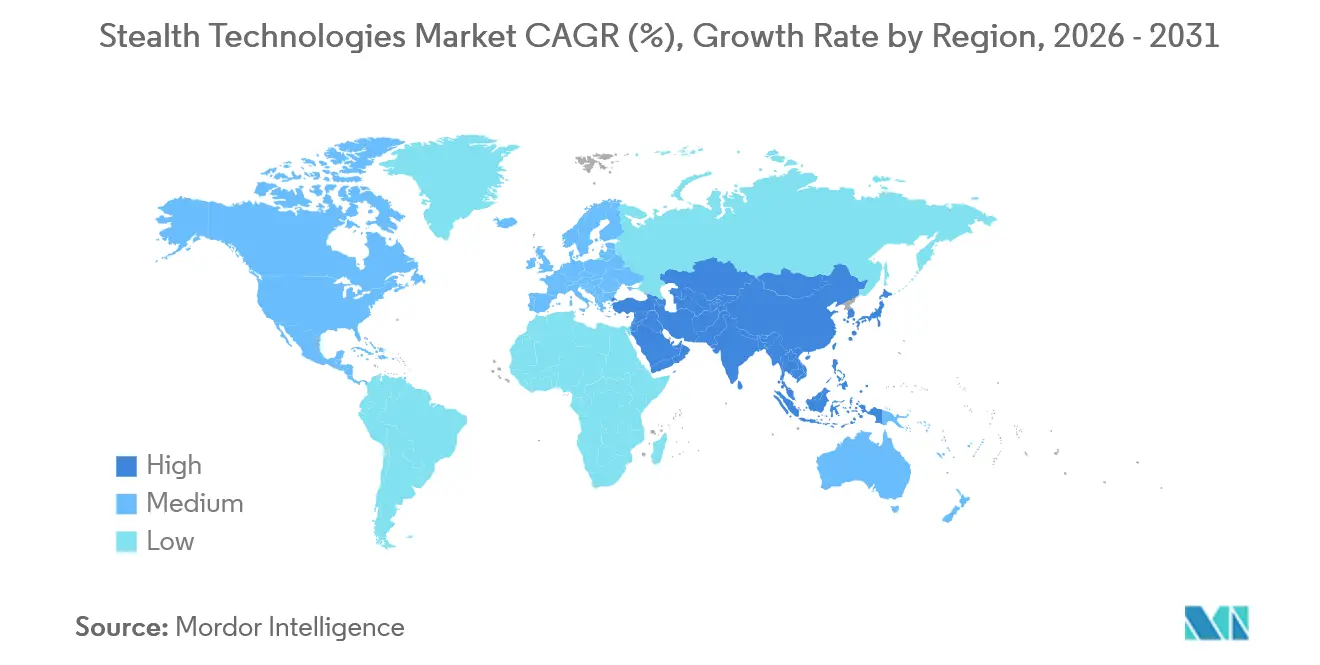

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

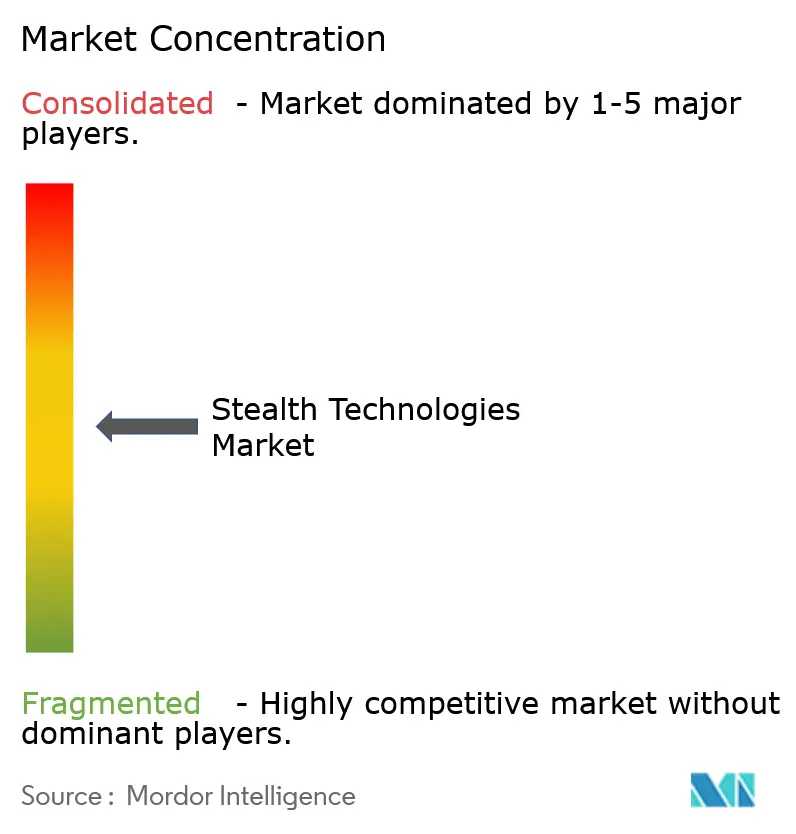

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies furtives par Mordor Intelligence

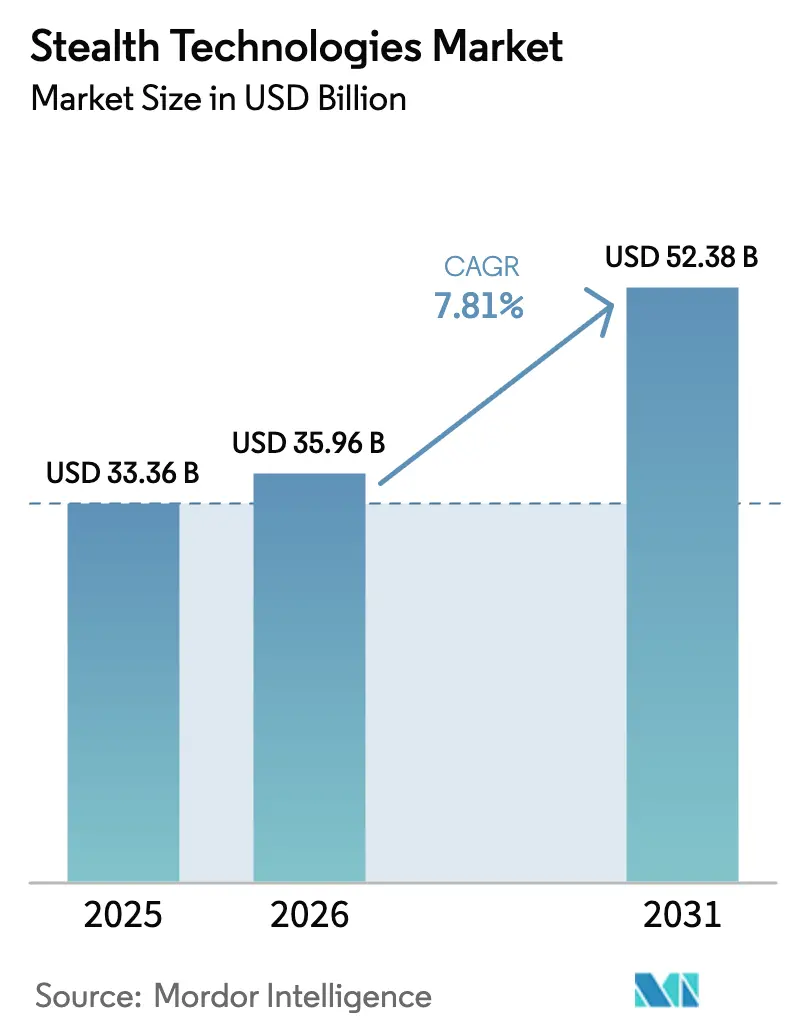

La taille du marché des technologies furtives devrait passer de 33,36 milliards USD en 2025 à 35,96 milliards USD en 2026 et devrait atteindre 52,38 milliards USD d'ici 2031, à un TCAC de 7,81 % sur la période 2026-2031. Le déploiement accéléré de radars multistatiques à basse fréquence, de programmes de véhicules hypersoniques et de constellations de satellites à faible observabilité stimule une innovation rapide en matière de matériaux, plutôt que de supplanter entièrement la conception à faible observabilité. La victoire de Boeing en mars 2025 dans le cadre de l'appel d'offres Next Generation Air Dominance (NGAD) d'une valeur de 20 milliards USD illustre la manière dont les chasseurs de sixième génération intégreront la réduction de signature dans des architectures de guerre électronique à architecture ouverte pouvant être reprogrammées face aux menaces de capteurs émergentes. Parallèlement, le plan de l'US Air Force visant à acquérir plus de 1 000 aéronefs de combat collaboratif (CCA) déplace l'économie de la survivabilité vers des essaims de plateformes non habitées à faible coût capables d'absorber les pertes tout en étendant la portée des capteurs des actifs habités. Le B-21 Raider de Northrop Grumman, le J-20 Block 3 de la Chine et l'entrée du Japon dans le programme de combat aérien mondial (GCAP) à quatre nations confirment que de nouveaux investissements stratégiques se multiplient dans toutes les grandes régions de défense.

Principaux enseignements du rapport

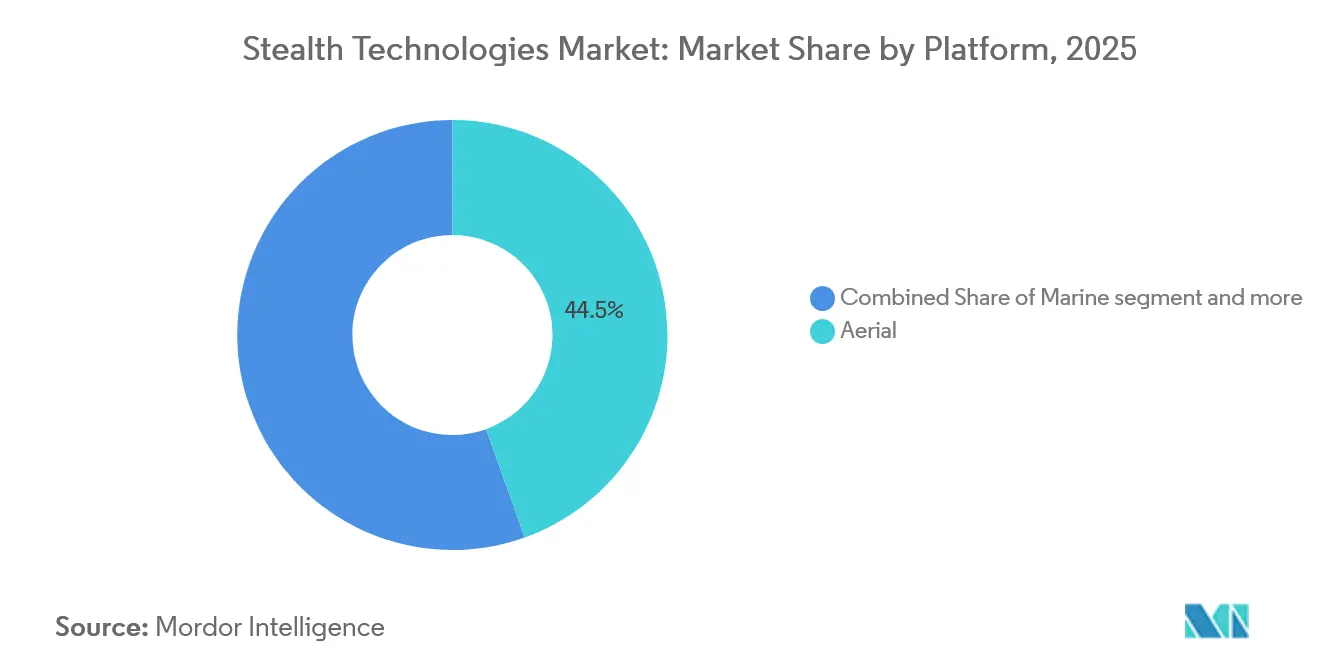

- Par plateforme, les systèmes aériens ont dominé avec 44,54 % de la part de marché des technologies furtives en 2025, tandis que les véhicules terrestres devraient afficher le TCAC le plus rapide de 9,18 % jusqu'en 2031, les forces terrestres devenant de plus en plus exposées aux capteurs omniprésents.

- Par type de technologie, les matériaux absorbant les ondes radar devraient détenir une part de revenus de 36,59 % ; le camouflage plasma et électromagnétique est en passe de connaître la croissance la plus rapide, avec un TCAC de 8,71 %, porté par les démonstrations de prototypes de la DARPA et de la Space Force.

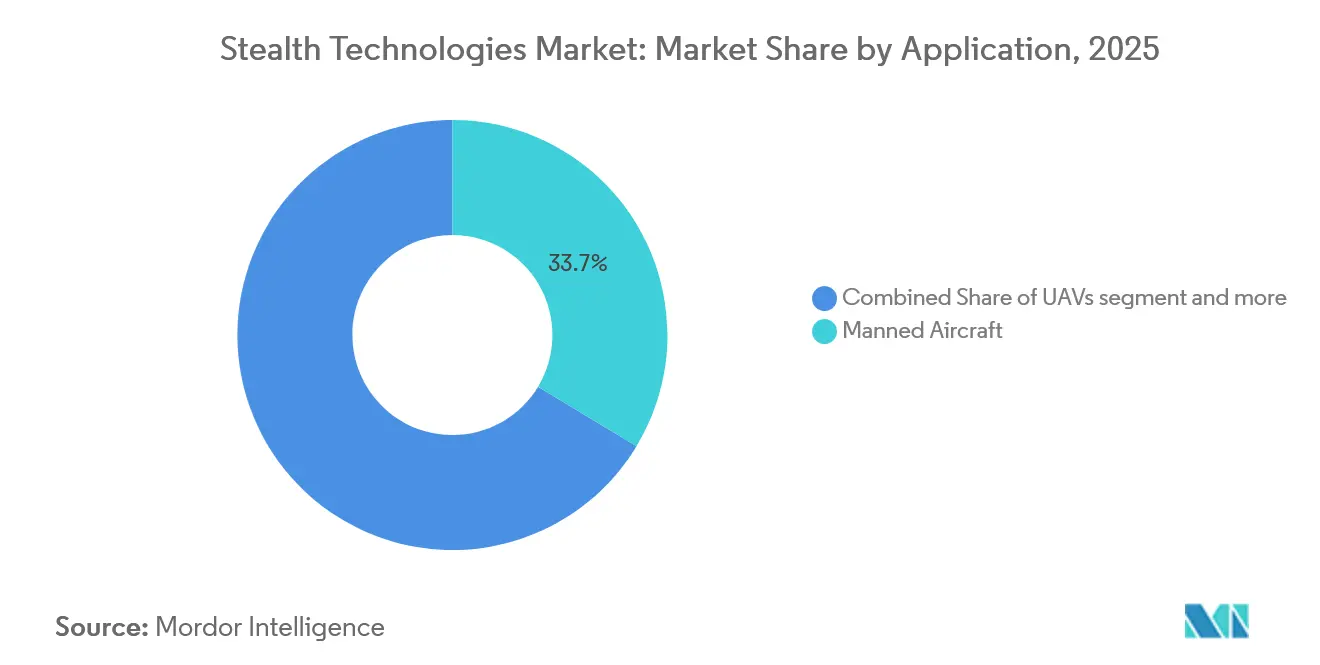

- Par application, les aéronefs habités ont capté 33,65 % des revenus en 2025 ; cependant, les véhicules aériens non habités devraient se développer à un TCAC de 10,15 %, portés par le programme CCA et les projets d'aile loyale en Australie et en Europe.

- Par géographie, l'Amérique du Nord a dominé avec 34,89 % des revenus en 2025, soutenue par la flotte d'essai du B-21 et le financement du NGAD. En revanche, l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 9,93 % jusqu'en 2031, la Chine, la Corée du Sud et l'Inde accélérant la production de chasseurs de cinquième et sixième génération.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des technologies furtives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Omniprésence des radars multistatiques à basse fréquence stimulant les mises à niveau des matériaux absorbant les ondes radar | +1.2% | Mondial, avec concentration en Europe de l'Est et en Indo-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers des architectures combinant furtivité et guerre électronique pour les chasseurs de sixième génération | +1.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Production de masse d'essaims de drones à faible observabilité pour les missions de renseignement, surveillance et reconnaissance et de leurrage | +1.8% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Défis liés à l'échauffement aérodynamique des véhicules hypersoniques augmentant la demande de matériaux absorbant les ondes radar en composites à matrice céramique avancés | +1.0% | Amérique du Nord, Chine, Russie | Moyen terme (2-4 ans) |

| Intérêt croissant pour la suppression de signature plasma-magnétique pour les satellites en orbite basse terrestre | +0.6% | Mondial, mené par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Fabrication additive de métamatériaux à densité graduée réduisant les coûts des programmes | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Omniprésence des radars multistatiques à basse fréquence stimulant les mises à niveau des matériaux absorbant les ondes radar

Les réseaux de radars multistatiques VHF et UHF couvrent désormais la région baltique et la mer de Chine méridionale, exposant les cellules optimisées par la forme à des portées dépassant 200 km et contraignant les opérateurs à investir dans des revêtements à large bande absorbant l'énergie de 30 MHz à 18 GHz.[1]Les réseaux de radars multistatiques mettent à l'épreuve la furtivité, Organisation pour la science et la technologie de l'OTAN, sto.nato.int Le système YLC-8E de la Chine a réalisé un suivi en direct de cibles à faible surface équivalente radar en 2024, accélérant les achats américains de matériaux absorbant les ondes radar à large bande riches en terres rares, malgré un coût des matériaux trois fois supérieur à celui d'une alternative à bande étroite. Le budget de défense américain pour l'exercice 2025 alloue 340 millions USD au maintien de la section efficace radar du F-35, soit 28 % de plus que les niveaux de 2024, soulignant l'urgence des mises à niveau. Les petites forces aériennes d'Europe de l'Est modernisent les chasseurs de quatrième génération avec des panneaux modulaires appliqués lors des maintenances en dépôt, créant un marché de niche pour l'après-vente. La demande qui en résulte stimule le marché des technologies furtives, malgré la prolifération des capteurs anti-furtivité.

Évolution vers des architectures combinant furtivité et guerre électronique pour les chasseurs de sixième génération

Le F-47 NGAD de Boeing intègre des processeurs de guerre électronique cognitifs qui modulent l'impédance de surface en temps réel, transformant la peau de la cellule en une antenne reconfigurable plutôt qu'en un absorbeur passif. Le contrat impose des interfaces de systèmes de mission ouverts, permettant à des charges utiles tierces de mettre à jour les profils de signature via des mises à jour logicielles plutôt que des cycles de repeinture physique. Les choix de conception parallèles dans le Tempest du GCAP exigent des surfaces sélectives en fréquence actives reprogrammables sur le terrain, une capacité que les revêtements passifs de l'ère F-35 ne peuvent pas égaler. Le J-20 Block 3 de la Chine intègre des ouvertures radiofréquences distribuées le long des bords des ailes pour alterner entre les modes à faible observabilité et d'attaque électronique. La lignée F-35 de Lockheed Martin, ancrée dans des revêtements fixes, a été jugée moins adaptable, soulignant un changement de paradigme qui réécrit l'avantage concurrentiel sur le marché des technologies furtives.

Production de masse d'essaims de drones à faible observabilité pour les missions de renseignement, surveillance et reconnaissance et de leurrage

L'US Air Force plafonne les coûts unitaires des CCA à moins de 30 millions USD, permettant une flotte planifiée de plus de 1 000 aéronefs pouvant être sacrifiés pour saturer les défenses adverses. Le Fury d'Anduril utilise un corps à aile intégrée pour atteindre des signatures radar de la taille d'un oiseau tout en omettant les systèmes coûteux de gestion thermique embarqués sur les pénétrateurs habités, réduisant les coûts du cycle de vie. Le XQ-67A de General Atomics a volé de manière autonome avec des F-35 lors de l'exercice Red Flag, validant le travail en équipe habité-non habité à l'échelle opérationnelle. Le MQ-28 Ghost Bat de Boeing Australia a terminé ses essais à bord de porte-avions en 2025, élargissant les concepts d'essaims navals. Le GJ-11 Sharp Sword de la Chine est entré en production en série, confirmant une orientation parallèle vers des drones à faible observabilité peu coûteux. Le calcul économique est de 300 millions USD pour dix CCA contre plus de 100 millions USD pour un seul F-35, cimentant les essaims comme vecteur de croissance principal pour le marché des technologies furtives.

Défis liés à l'échauffement aérodynamique des véhicules hypersoniques augmentant la demande de matériaux absorbant les ondes radar en composites à matrice céramique avancés

Les armes à Mach 5 et plus élèvent les températures des bords d'attaque au-dessus de 2 000 °C, dépassant les limites des composites carbone-carbone utilisés sur les aéronefs subsoniques. Les essais de la NASA ont prouvé que les composites à matrice céramique de diborure de zirconium et de carbure d'hafnium conservent leur absorption à 2 200 °C pendant 10 minutes, une condition préalable pour les profils de vol plané de boost.[2]Recherche sur les matériaux hypersoniques de la NASA, Serveur de rapports techniques de la NASA, ntrs.nasa.gov Le concept d'arme hypersonique à respiration d'air de la DARPA associe des substrats C/C-SiC à des couches extérieures graduées ZrB2-SiC pour équilibrer le choc thermique avec l'atténuation en bandes X et Ku. Le laboratoire national d'Oak Ridge a réduit le temps de cycle des pièces en céramiques ultra-haute température de 72 heures à 18 heures, entraînant une réduction des coûts de 40 % et rendant viable la production de composants hypersoniques absorbant les ondes radar. Le véhicule planeur DF-17 de la Chine utiliserait des céramiques similaires, tandis que l'Avangard de la Russie repose sur du carbone-carbone avec des additifs de carbure de bore, bien que l'oxydation reste une vulnérabilité. À mesure que les prototypes hypersoniques entrent en phase d'approvisionnement, les matériaux absorbant les ondes radar à ultra-haute température deviennent une frontière de la science des matériaux au sein du marché des technologies furtives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des radars passifs tribandes réduisant l'avantage opérationnel | -0.8% | Europe de l'Est, Indo-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Barrières réglementaires sur les composites avancés contrôlés par l'ITAR | -0.6% | Mondial, plus aigu pour les alliés non américains | Moyen terme (2-4 ans) |

| Coûts élevés d'exploitation et de maintenance des revêtements absorbant les ondes radar dans les climats littoraux humides | -0.5% | Indo-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Compromis de signature thermo-acoustique limitant l'endurance des plateformes | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des radars passifs tribandes réduisant l'avantage opérationnel

Le réseau VERA-NG d'ERA, déployé sur le flanc oriental de l'OTAN, a réalisé un suivi à 400 km de substituts furtifs en fusionnant des illuminateurs VHF, UHF et en bande L, comprimant les fenêtres de stationnement non détecté à moins de 20 minutes. Les sites DWL-002 de la Chine, disposés le long du détroit de Taïwan, devraient s'étendre à 12 installations d'ici 2025, fournissant une alerte précoce sans émettre d'énergie pouvant être ciblée, compliquant ainsi les missions de suppression. L'analyse du RAND montre que les investissements dans les radars passifs coûtent un dixième des réseaux AESA actifs, démocratisant la contre-furtivité et érodant la prime de valeur des plateformes à faible observabilité. Les mises à jour de la doctrine de l'US Air Force mettent désormais l'accent sur une entrée et une sortie rapides, ainsi que sur les munitions à longue portée, un changement qui réduit le temps de stationnement des plateformes et compromet certains arguments d'investissement pour les plateformes hautement furtives. La croissance du marché persiste, bien qu'à un rythme modéré, alors que les opérateurs évaluent le rapport coût-efficacité de leurs stratégies face à des fenêtres tactiques réduites.

Barrières réglementaires sur les composites avancés contrôlés par l'ITAR

Les restrictions ITAR sur les matériaux absorbant les ondes radar à base de nanotubes de carbone et les conceptions en métamatériaux ralentissent les programmes multinationaux et augmentent les coûts de duplication. Le Royaume-Uni a attendu 14 mois l'approbation américaine pour co-produire les matériaux absorbant les ondes radar du Tempest, poussant BAE à construire des lignes redondantes avec une prime de coût de 35 %.[3]Examen ITAR du Tempest, Financial Times, ft.com La participation du Japon au GCAP a déclenché l'adoption de règles de partage technologique compartimentées, qui compliquent la concession de licences croisées pour les surfaces sélectives en fréquence. Le calendrier du KF-21 Block 2 de la Corée du Sud a glissé de 18 mois après le refus de la propriété intellectuelle des revêtements du F-35, forçant des efforts de recherche et développement locaux. Le programme AMCA de l'Inde s'est tourné vers des matériaux domestiques lorsque les licences d'exportation ont été refusées, mais les premiers tests montrent une performance d'absorption à large bande inférieure de 20 %. Ces frictions incitent à l'autonomie étrangère, tout en retardant les jalons des programmes et en freinant la croissance du marché des technologies furtives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les véhicules terrestres accélèrent la gestion de la signature

Les véhicules terrestres devraient afficher un TCAC de 9,18 % de 2026 à 2031, le plus rapide parmi les groupes de plateformes, alors que les armées modernisent les chars de combat principaux et les véhicules de combat d'infanterie avec des matériaux absorbant les ondes radar appliqués pour contrer la prolifération des capteurs de drones et de munitions rôdeuses. Le démonstrateur Carmel d'Israel Aerospace Industries a réalisé une réduction de 60 % de la surface équivalente radar par rapport aux coques existantes, validant des kits modulaires pouvant être installés lors des révisions en dépôt. Le segment aérien détenait une part de marché de 44,54 % dans les technologies furtives en 2025, porté par le développement de chasseurs de sixième génération et le prototypage des CCA. Pourtant, les coûts unitaires des aéronefs habités exquis entraînent un glissement vers des essaims non habités produits en masse, redistribuant les budgets d'approvisionnement. Les plateformes maritimes intègrent des coques à tumblehome et des réseaux d'annulation active comme on le voit sur le DDG(X) de l'US Navy, tandis que les tuiles anéchoïques des sous-marins font progresser la furtivité acoustique. Les segments spatiaux et missiles restent de niche mais attirent la recherche et développement alors que les opérateurs en orbite basse terrestre testent des gaines plasma et que les missiles à longue portée adoptent des revêtements à faible observabilité. Collectivement, la demande interdomaines renforce l'importance stratégique des technologies furtives.

Dans le domaine aérien, la fabrication additive raccourcit les cycles d'itération pour les drones à aile intégrée, permettant une vérification rapide des concepts. Sur terre, les tuiles en métamatériaux imprimées en 3D permettent aux brigades blindées d'adapter les signatures pour des opérations urbaines ou en terrain ouvert en quelques heures. Les concepteurs navals accordent de plus en plus la priorité à l'équilibre de la signature électromagnétique plutôt qu'à la seule réduction radar pour éviter de compromettre les profils infrarouge et acoustique. La convergence de la science des matériaux dans ces environnements indique que le marché des technologies furtives restera agnostique aux plateformes, les fournisseurs vendant des chimies standard et des chaînes d'outils de conception à plusieurs intégrateurs de domaines. Cette dynamique soutient un écosystème de fournisseurs sain même si les programmes de plateformes individuelles fluctuent.

Par type de technologie : le camouflage plasma passe du concept au prototype

Les matériaux absorbant les ondes radar ont sécurisé 36,59 % des revenus de 2025, restant le pilier du marché des technologies furtives. Les matrices polymères de nouvelle génération infusées de microflakes de terres rares dépassent désormais une largeur de bande de 20 GHz, mais les gains progressifs font face à des rendements décroissants en termes de coût par décibel. La conception géométrique et par mise en forme continue de sous-tendre chaque programme ; pourtant, le coût d'affinage des courbures augmente fortement au-delà du seuil de surface équivalente radar de 0,001 m². La gestion de la signature infrarouge, cruciale pour contrer les chercheurs d'imagerie, est en concurrence avec la furtivité radar pour l'espace et les budgets d'alimentation, forçant des algorithmes de compromis de conception à optimiser sur plusieurs bandes spectrales. L'annulation active est particulièrement adaptée aux navires de surface, où les marges d'alimentation sont généreuses ; les prototypes DDG(X) incorporent des panneaux d'impédance reconfigurables affleurant leurs structures de pont supérieur.

Le camouflage plasma et électromagnétique devrait croître à un TCAC de 8,71 % alors que les prototypes de la DARPA et de la Space Force migrent des bancs de laboratoire vers des bancs d'essai orbitaux. Les démonstrations montrent une atténuation de 15 dB sur 2 à 18 GHz, bien qu'à un coût énergétique significatif. La fabrication additive de métamatériaux à densité graduée lisse les transitions d'impédance, élargissant l'absorption de 40 % et réduisant le nombre de couches de moitié, ce qui réduit à son tour les cycles de maintenance. Ces avancées signalent que les approches actives et définies par logiciel compléteront, sans supplanter, les matériaux conventionnels, fusionnant les défenses physiques et électroniques en une pile intégrée de gestion de signature qui définit l'avenir du secteur des technologies furtives.

Par application : les véhicules aériens non habités dépassent les plateformes habitées

Les véhicules aériens non habités devraient se développer à un TCAC de 10,15 % de 2026 à 2031, alors que les CCA, les ailes loyales et les leurres consommables passent en production. Le segment bénéficie de contraintes de sécurité d'équipage allégées, permettant des angles de plan plus prononcés et une suppression infrarouge minimale, la tolérance aux pertes étant plus élevée. Les aéronefs habités représentaient 33,65 % des revenus en 2025, soutenus par les livraisons de F-35 et B-21 ; cependant, la hausse des coûts d'approvisionnement fait pencher l'investissement marginal vers les flottes non habitées. Les avancées en matière de furtivité des navires de surface se concentrent sur les mâts fermés et les composites transparents aux ondes radar, le destroyer Type 055 de la Chine déployant des superstructures à facettes sur 25 coques d'ici 2025. Les programmes de sous-marins se concentrent sur des tuiles anéchoïques à large bande qui atténuent le sonar actif tout en résistant aux charges hydrostatiques en eaux profondes, une double exigence qui stimule le développement de nouvelles chimies d'élastomères.

Les véhicules de combat terrestres intègrent des kits de signature lors des visites de dépôt de routine, offrant des mises à niveau rentables pour des flottes généralement âgées de 25 ans. Les concepteurs de missiles et de munitions guidées de précision intègrent des entrées d'air serpentines et des revêtements à faible observabilité ; l'AGM-158 JASSM-ER de Lockheed Martin rapporte des probabilités de pénétration supérieures à 90 % contre les systèmes de missiles sol-air modernes. Ensemble, ces applications confirment que le type de plateforme ne dicte plus le leadership technologique ; au contraire, le profil de mission et le risque unitaire acceptable définissent la courbe d'adoption au sein du marché des technologies furtives.

Analyse géographique

L'Amérique du Nord a généré 34,89 % des revenus mondiaux en 2025, alors que le B-21 Raider entrait en phase d'essais en vol et que le financement du NGAD était sécurisé par des dépenses de recherche pluriannuelles. Les États-Unis mènent également la course hypersonique, investissant dans les chaînes d'approvisionnement en céramiques ultra-haute température et commandant plus de 1 000 CCA, qui ancrent collectivement la demande intérieure malgré l'examen budgétaire. Le ministère de la Défense nationale du Canada alloue des fonds pour moderniser les remplaçants du CF-18 avec des revêtements à large bande, reflétant un alignement avec les nations alliées autour des chaînes d'approvisionnement américaines.

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 9,93 % jusqu'en 2031, la Chine augmentant la production annuelle de J-20 vers 60 cellules et testant des variantes de porte-avions J-35. Le financement du KF-21 Block 2 de la Corée du Sud sécurise les mises à niveau furtives, tandis que la participation du Japon au GCAP lui donne accès aux architectures de sixième génération en coopération avec le Royaume-Uni, l'Italie et la Suède. L'AMCA de l'Inde vise un premier vol d'ici 2029, marquant une démarche stratégique pour réduire la dépendance aux importations malgré les lacunes technologiques. L'Australie défend les concepts d'essaims à travers le programme MQ-28 Ghost Bat, et les nations d'Asie du Sud-Est poursuivent des bateaux missiles à faible observabilité pour contrebalancer les asymétries de puissance régionales.

L'Europe maintient un financement robuste pour le GCAP et le rival franco-germano-espagnol, le Système de combat aérien du futur, bien que les frictions ITAR transatlantiques compliquent les flux de composants. Les États d'Europe de l'Est acquièrent des radars passifs multibandes et modernisent les chasseurs existants avec des matériaux absorbant les ondes radar appliqués plutôt que d'acheter des avions de cinquième génération, une réponse pragmatique aux limites budgétaires et à la proximité de zones de conflit potentielles. Le Moyen-Orient acquiert des aéronefs et des actifs navals à faible observabilité pour compenser les menaces de missiles ; l'intérêt des Émirats arabes unis pour le F-35 et la participation de l'Arabie saoudite au Tempest illustrent la modernisation régionale. L'Amérique du Sud reste un adopteur de niche ; le transport KC-390 du Brésil inclut des caractéristiques furtives limitées mais aucun pipeline d'aéronefs de combat à faible observabilité dédié.

Paysage concurrentiel

Le marché présente une concentration modérée : les quatre premiers acteurs principaux, Lockheed Martin Corporation, Northrop Grumman Corporation, The Boeing Company et BAE Systems plc, contrôlaient environ 55 % à 60 % des revenus de 2025, mais les attributions de contrats en 2024-2026 révèlent une pression croissante de la part de nouveaux entrants agiles. La victoire de Boeing au NGAD et les progrès de Northrop Grumman sur le B-21 sécurisent le carnet de commandes à court terme, mais l'échec de Lockheed Martin à remporter le NGAD souligne que la position dominante sur le F-35 ne garantit pas la domination de la prochaine génération. Le contrat CCA d'Anduril d'une valeur de 1,8 milliard USD démontre que le rythme de développement de la Silicon Valley résonne auprès des responsables des acquisitions axés sur le coût unitaire et la vitesse de renouvellement.

Les fournisseurs de matériaux se consolident. L'acquisition en 2024 par Northrop Grumman de Composite Technology Development verrouille la propriété intellectuelle sur les résines et les fibres, tandis que CoorsTek et Kyocera entrent dans les niches de protection thermique hypersonique autrefois occupées par les fournisseurs traditionnels de matériaux absorbant les ondes radar.[4]Acquisition de CTD par Northrop Grumman, Northrop Grumman, northropgrumman.com Les dépôts de brevets ont augmenté de 18 % d'une année sur l'autre en 2025, portés par les avancées dans les surfaces d'impédance reconfigurables et les métamatériaux imprimés. Le brevet d'avril 2025 de Boeing pour une peau chargée de varactors illustre la convergence du matériel et du logiciel au sein des composants structurels.[5]Brevet d'impédance reconfigurable de Boeing, Office américain des brevets et des marques, uspto.gov Les stratégies d'intégration verticale visent à capturer des sous-systèmes à haute marge, notamment les processeurs de guerre électronique cognitifs et les chimies imprimables par fabrication additive, plutôt que de s'appuyer uniquement sur les marges des plateformes.

Les tactiques concurrentielles mettent l'accent sur le prototypage rapide, les architectures ouvertes et la transparence des coûts. Kratos démontre des prix de livraison inférieurs à 5 millions USD pour les leurres consommables, érodant les modèles à coût majoré des acteurs historiques. Saab et Mitsubishi Heavy Industries, Ltd. (MHI) tirent parti de la recherche et développement partagée pour compenser les points de blocage ITAR, assurant un flux technologique fluide au sein du GCAP. Les investissements affluent dans les lignes de fabrication additive capables d'imprimer des métamatériaux à densité graduée à grande échelle, réduisant les barrières en capital pour les entreprises de niveau intermédiaire. Collectivement, ces dynamiques indiquent une contestation soutenue pour une part du marché des technologies furtives au cours de la prochaine décennie.

Leaders du secteur des technologies furtives

BAE Systems plc

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La Chine prévoit d'améliorer le chasseur furtif avancé J-20 avec des mises à niveau de son radar, de ses moteurs et de l'intégration de l'intelligence artificielle, visant à renforcer son rôle d'actif clé dans la guerre aérienne de cinquième génération.

- Janvier 2026 : Lockheed Martin Corporation a annoncé avoir livré un record de 191 chasseurs furtifs F-35 Lightning II en 2025, dépassant le précédent record annuel de 142 aéronefs atteint en 2021 de près de 50 unités.

- Mars 2025 : Boeing a remporté le contrat pour le chasseur furtif NGAD de l'US Air Force, désigné F-47. Ce contrat représente une réalisation significative pour Boeing, revitalisant son activité d'aéronefs furtifs.

Portée du rapport mondial sur le marché des technologies furtives

La technologie furtive est un élément central des actifs militaires de nouvelle génération. Elle est définie comme une sous-discipline des tactiques militaires qui englobe un large éventail de méthodes déployées pour rendre les actifs militaires invisibles aux radars, tels que les aéronefs, les navires, les sous-marins, les systèmes d'armes, les véhicules terrestres et le personnel. L'équipement militaire moderne adhère aux principes à faible observabilité, conçu pour être discret à tous égards en minimisant les émissions acoustiques, radio, radar et infrarouge, tout en utilisant des technologies optiques pour se fondre dans l'environnement environnant.

Le marché des technologies furtives est segmenté par plateforme, type de technologie, application et géographie. Par plateforme, le marché est segmenté en aérien, marin, spatial et terrestre. Par type de technologie, le marché est segmenté en matériaux absorbant les ondes radar, conception géométrique et par mise en forme, réduction de la signature infrarouge, annulation active (furtivité électronique) et camouflage plasma/électromagnétique. Par application, le marché est classé en aéronefs habités, véhicules aériens non habités (drones), navires de surface, sous-marins, véhicules de combat terrestres, missiles et munitions guidées de précision. Le rapport offre la taille du marché et les prévisions pour les principaux pays à travers les régions. Pour chaque segment, la taille du marché et les projections ont été réalisées sur la base de la valeur (USD).

| Aérienne |

| Marine |

| Terrestre |

| Spatiale |

| Matériaux absorbant les ondes radar |

| Conception géométrique et par mise en forme |

| Réduction de la signature infrarouge |

| Annulation active (furtivité électronique) |

| Camouflage plasma/électromagnétique |

| Aéronefs habités |

| Véhicules aériens non habités (drones) |

| Navires de surface |

| Sous-marins |

| Véhicules de combat terrestres |

| Missiles et munitions guidées de précision |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Aérienne | ||

| Marine | |||

| Terrestre | |||

| Spatiale | |||

| Par type de technologie | Matériaux absorbant les ondes radar | ||

| Conception géométrique et par mise en forme | |||

| Réduction de la signature infrarouge | |||

| Annulation active (furtivité électronique) | |||

| Camouflage plasma/électromagnétique | |||

| Par application | Aéronefs habités | ||

| Véhicules aériens non habités (drones) | |||

| Navires de surface | |||

| Sous-marins | |||

| Véhicules de combat terrestres | |||

| Missiles et munitions guidées de précision | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance du marché des technologies furtives ?

La taille du marché des technologies furtives est de 35,96 milliards USD en 2026 et devrait atteindre 52,38 milliards USD d'ici 2031 à un TCAC de 7,81 %.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les véhicules terrestres affichent l'expansion la plus rapide, avec un TCAC prévu de 9,18 % alors que les armées modernisent les chars et les véhicules blindés avec des kits absorbant les ondes radar.

Pourquoi les systèmes non habités sont-ils essentiels aux futurs investissements en matière de furtivité ?

L'achat planifié par l'US Air Force de plus de 1 000 CCA et des programmes similaires à l'étranger stimulent un TCAC de 10,15 % pour les applications de drones, tirant parti de coûts unitaires plus faibles et de tactiques d'essaims consommables.

Quelle région ajoutera le plus de nouvelles dépenses d'ici 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,93 %, alimenté par la production de J-20 et J-35 de la Chine et les mises à niveau du KF-21 de la Corée du Sud.

Comment les programmes hypersoniques influencent-ils l'innovation en matière de matériaux ?

Les températures supérieures à 2 000 °C sur les véhicules hypersoniques stimulent la demande de composites à matrice céramique ultra-haute température qui conservent leurs propriétés d'absorption radar à des niveaux de chaleur extrêmes.

Quels changements concurrentiels se sont produits après les attributions du NGAD et des CCA ?

La victoire de Boeing au NGAD et le contrat CCA d'Anduril démontrent que les conceptions à architecture ouverte et le prototypage rapide peuvent détrôner les acteurs traditionnels pour les programmes de nouvelle génération.

Dernière mise à jour de la page le: