Taille et part du marché des systèmes d'acquisition de cibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

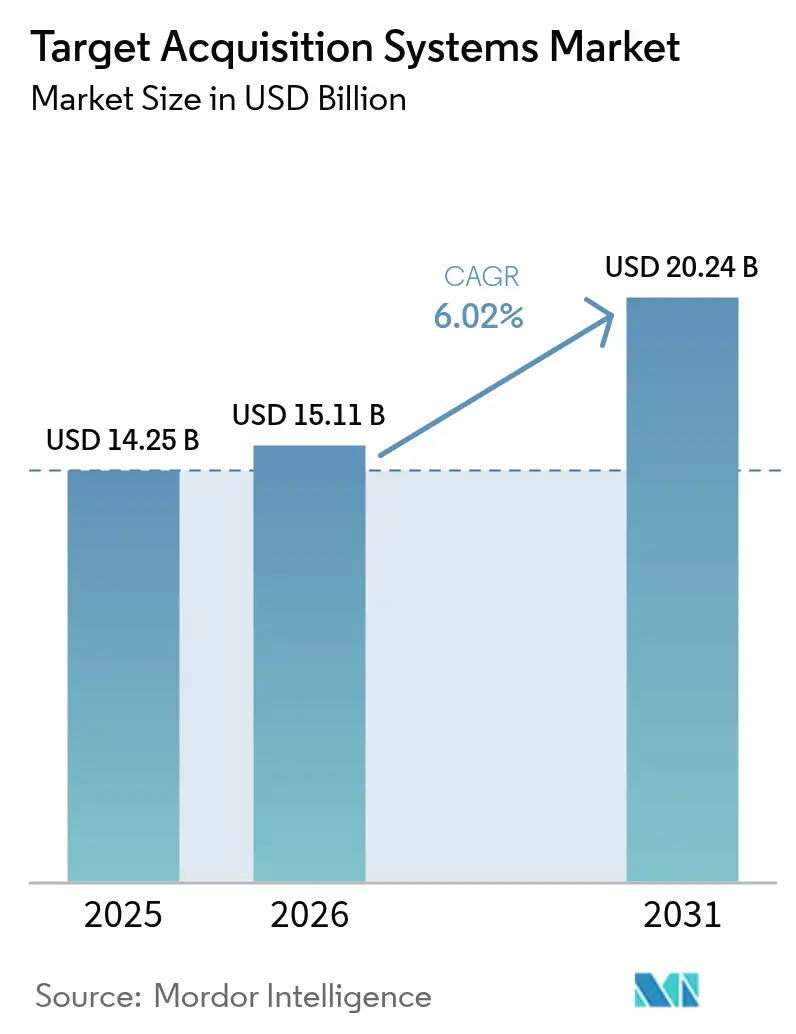

| Taille du Marché (2026) | 15.11 Milliards de dollars |

| Taille du Marché (2031) | 20.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'acquisition de cibles par Mordor Intelligence

La taille du marché des systèmes d'acquisition de cibles en 2026 est estimée à 15,11 milliards USD, en hausse par rapport à la valeur de 2025 de 14,25 milliards USD, avec des projections pour 2031 affichant 20,24 milliards USD, croissant à un TCAC de 6,02 % sur la période 2026-2031. Les tensions géopolitiques accrues et la prolifération des menaces aériennes non habitées ont poussé les gouvernements à accélérer les programmes de modernisation des forces, notamment ceux axés sur les opérations en réseau centré. Les membres de l'OTAN se sont engagés à maintenir les dépenses de défense annuelles au-dessus du seuil de 2 % du PIB, garantissant un flux de financement fiable pour les nouvelles technologies de détection, de suivi et de conduite de tir. Les plateformes terrestres détiennent la base installée la plus large, mais les systèmes aéroportés connaissent la croissance la plus rapide, les armées exigeant une surveillance persistante et multi-domaines. Les capteurs électro-optiques/infrarouges (EO/IR) conservent la plus grande part, bien que l'adoption rapide de suites de fusion multi-capteurs basées sur l'IA remodèle la dynamique concurrentielle. Grâce aux grands programmes américains, l'Amérique du Nord reste le plus grand dépensier régional, tandis que l'Asie-Pacifique mène la croissance en raison de budgets records en Chine, au Japon et en Inde.

Principaux enseignements du rapport

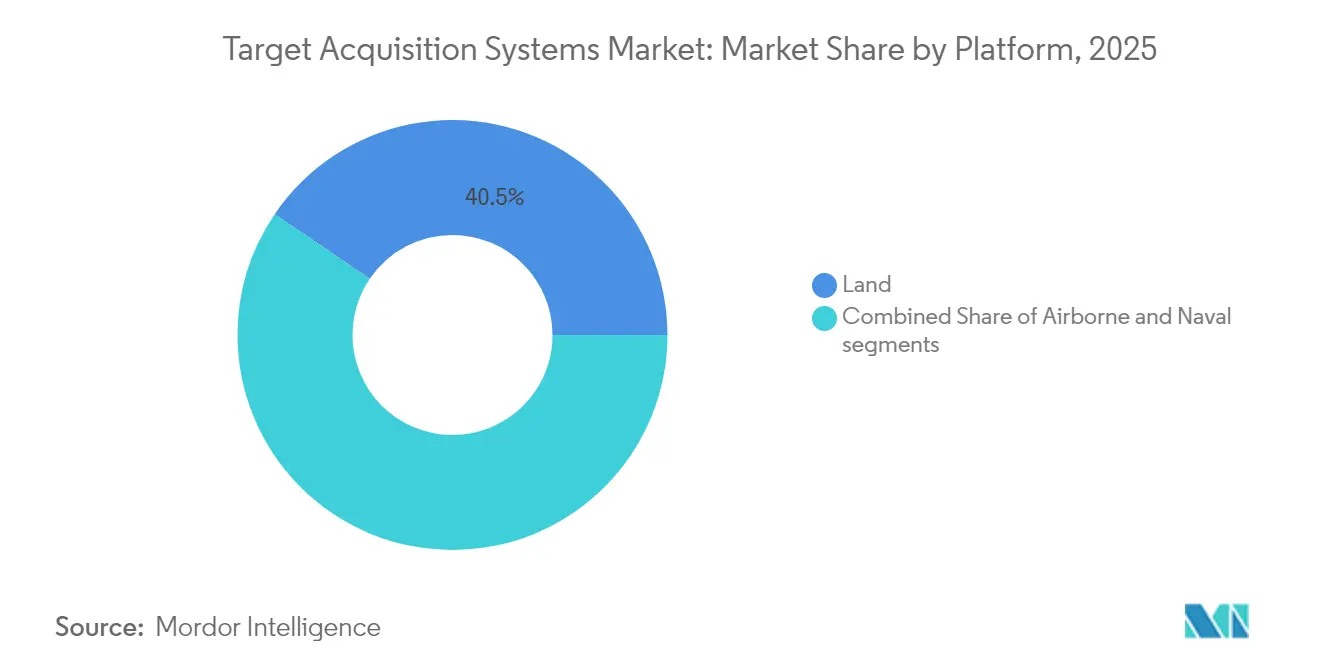

- Par plateforme, les systèmes terrestres ont dominé avec 40,50 % de la part de marché des systèmes d'acquisition de cibles en 2025 ; les systèmes aéroportés devraient afficher le TCAC le plus rapide de 8,07 % jusqu'en 2031.

- Par type de capteur, les produits EO/IR ont représenté une part de chiffre d'affaires de 41,57 % en 2025, tandis que les suites de fusion multi-capteurs devraient croître à un TCAC de 7,18 % sur la même période.

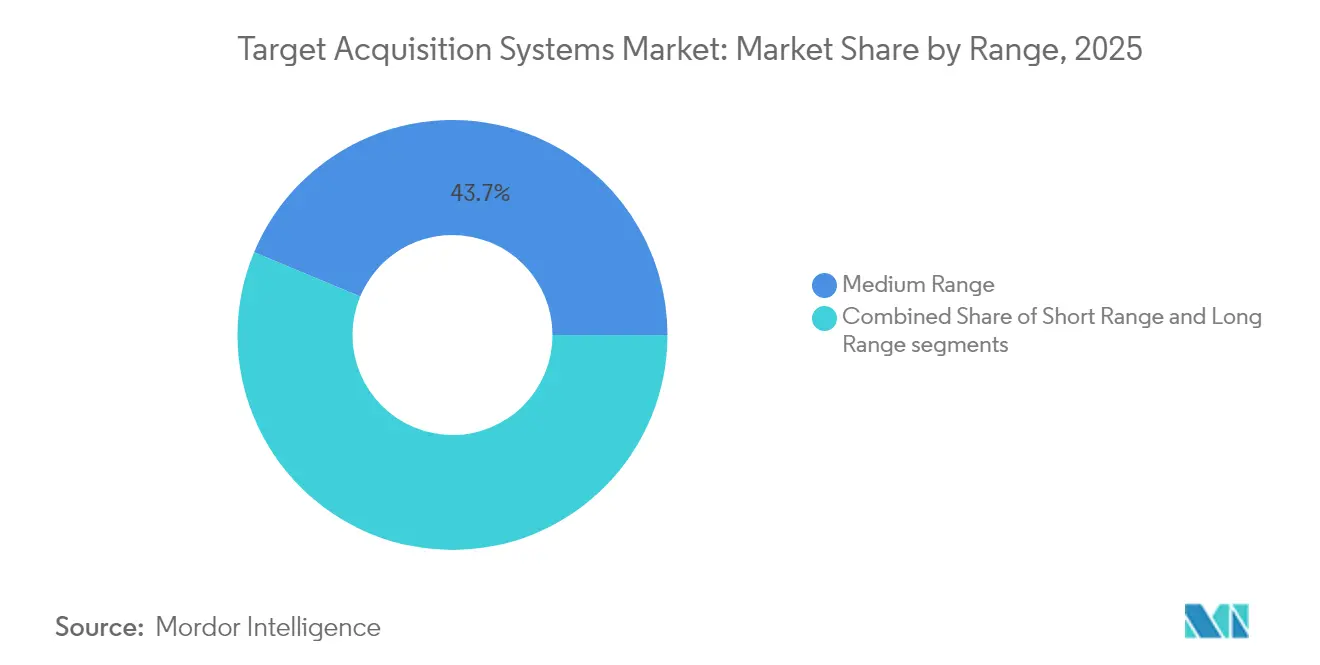

- Par capacité de portée, les solutions à moyenne portée ont capturé 43,71 % de la taille du marché des systèmes d'acquisition de cibles en 2025, mais les systèmes à longue portée devraient se développer à un TCAC de 7,88 % jusqu'en 2031.

- Par utilisateur final, le segment militaire a dominé avec une part de 90,90 % de la taille du marché des systèmes d'acquisition de cibles en 2025, tandis que la demande en matière de sécurité intérieure progresse à un TCAC de 6,17 %.

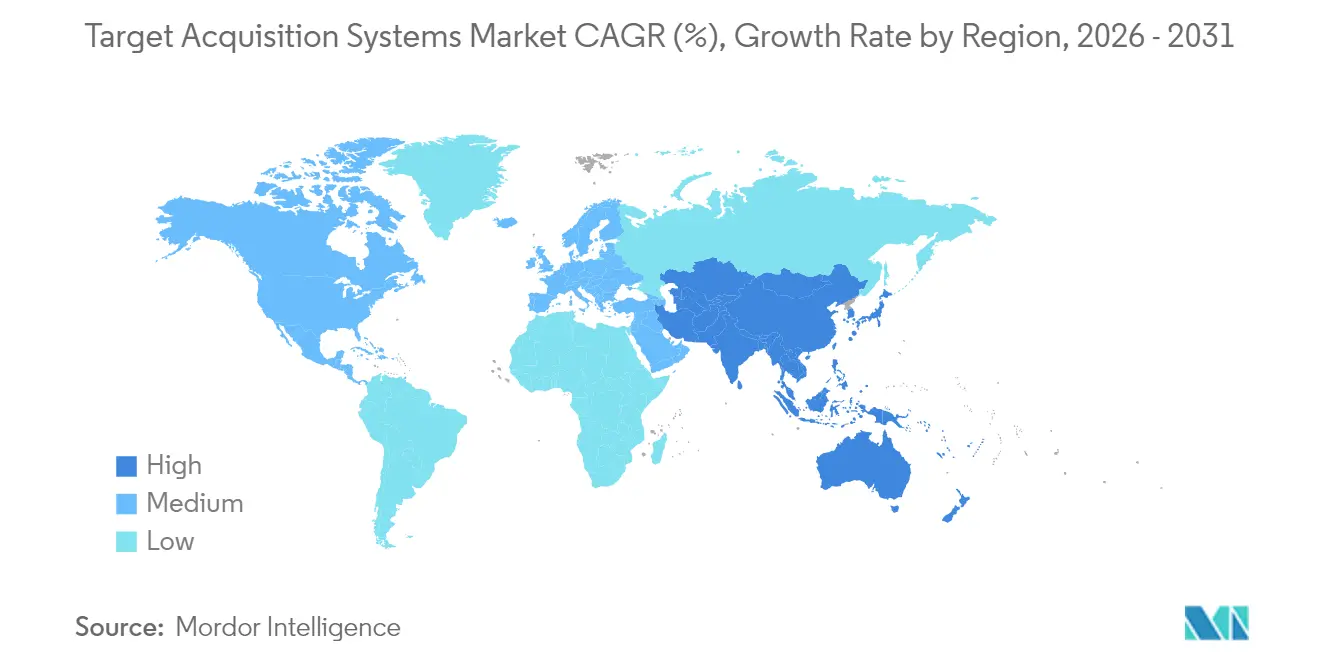

- Par géographie, l'Amérique du Nord a représenté 34,12 % du chiffre d'affaires de 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'acquisition de cibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modernisation des forces terrestres pour soutenir les capacités de guerre en réseau centré | +1.2% | Mondial, accent sur l'OTAN et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins urgents en matière de défense pour des solutions rapides de détection et de suivi contre les systèmes aériens sans pilote | +0.8% | Moyen-Orient, Europe de l'Est, Indo-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la fusion de capteurs pilotée par l'IA pour la reconnaissance autonome des menaces et le guidage | +0.7% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Moyen terme (2-4 ans) |

| Progrès dans la miniaturisation des capteurs EO/IR permettant l'intégration au niveau du soldat débarqué | +0.9% | Adoption précoce aux États-Unis, en Israël, en Europe | Court terme (≤ 2 ans) |

| Financement accru des technologies à double usage pour les charges utiles ISR dans le cadre des initiatives DIANA de l'OTAN | +1.1% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de surveillance des frontières et de conscience situationnelle tactique dans les zones asymétriques | +0.6% | Régions sujettes aux conflits dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des forces terrestres pour soutenir les capacités de guerre en réseau centré

La doctrine du réseau centré guide désormais chaque plan de modernisation, contraignant les forces armées à relier des capteurs auparavant autonomes à des réseaux de commandement numériques. Les démonstrations du Lanceur Multi-Domaines Autonome de l'Armée américaine soulignent ce changement, montrant comment les nœuds d'acquisition de cibles doivent alimenter des chaînes de conduite de tir distribuées en quelques secondes. Les programmes européens reflètent cette tendance : l'Allemagne numérise les véhicules d'infanterie Puma avec des suites de vision HENSOLDT afin que les équipages puissent partager les flux de capteurs entre les groupes de combat. Les kits de modernisation sont complexes car le matériel hérité fonctionne souvent sur des dorsales analogiques nécessitant des passerelles sécurisées à faible latence. Les enseignements opérationnels tirés des conflits récents confirment que la fusion de données en temps réel procure des avantages tactiques décisifs, accélérant les cycles d'adoption même au sein de cultures d'acquisition traditionnellement lentes.

Besoins urgents en matière de défense pour des solutions rapides de détection et de suivi contre les systèmes aériens sans pilote

Les drones commerciaux ont mis en évidence des lacunes dans les couches classiques de défense aérienne, incitant les armées à acquérir des kits anti-drones dans le cadre de règles contractuelles simplifiées. Des systèmes tels que le Cerberus XL de Teledyne FLIR combinent radar, EO/IR et détection RF pour suivre des quadricoptères et des systèmes aériens sans pilote à voilure fixe à des distances de sécurité dans un espace aérien encombré.[1]Teledyne FLIR, "Plateforme anti-drones Cerberus XL," teledyneflir.com L'Armée américaine a attribué des contrats d'une valeur supérieure à 400 millions USD pour de telles solutions en 2024 seulement. Les algorithmes doivent distinguer les drones de loisir des plateformes hostiles tout en résistant aux perturbations de guerre électronique, ce qui entraîne de lourds investissements dans la classification de signaux basée sur l'IA et la fusion de capteurs. Les réseaux acoustiques et les analyseurs RF passifs complètent de plus en plus le radar pour réduire les taux de fausses alarmes en terrain urbain.

Adoption de la fusion de capteurs pilotée par l'IA pour la reconnaissance autonome des menaces et le guidage

L'intelligence artificielle sous-tend désormais la nouvelle génération d'électronique de ciblage. Le Moteur Cognitif Avancé de Safran utilise des données opérationnelles pour améliorer la précision de classification à mesure que les environnements évoluent.[2]Safran, "Moteur Cognitif Avancé présenté à Eurosatory," safran-group.com La fusion d'entrées radar, optiques et acoustiques dans des processeurs embarqués offre des vitesses de reconnaissance inatteignables par des flux à capteur unique. Cependant, l'autonomie introduit des risques cybernétiques et de leurrage, ce qui a conduit le projet SABER de la DARPA à tester les modèles d'IA contre des attaques adversariales. Les responsables de programme associent donc l'autonomie à une supervision humaine en boucle et investissent massivement dans des données d'entraînement sélectionnées pour éviter les biais algorithmiques.

Progrès dans la miniaturisation des capteurs EO/IR permettant l'intégration au niveau du soldat débarqué

Les imageurs thermiques, autrefois confinés aux véhicules, s'adaptent désormais aux logements montés sur fusil. Les viseurs d'armes Leonardo DRS réduisent les capteurs sans compromettre la portée ni la durabilité, permettant aux fantassins d'acquérir et de désigner des cibles en mouvement. Les gains proviennent de plaquettes en silicium-photonique, d'optiques plus légères et de réseaux de plans focaux à faible consommation d'énergie. Ces appareils portatifs s'interfacent avec les radios portées par les soldats afin que les escouades puissent relayer les coordonnées de cibles directement vers les tireurs de niveau supérieur. La létalité des petites unités augmente, tout comme la complexité de la gestion des autorisations pour les tirs de précision dans les zones encombrées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les délais prolongés d'acquisition de défense et les priorités budgétaires changeantes retardent l'adoption des systèmes | −0.9% | Mondial, plus aigu dans les systèmes bureaucratiques | Long terme (≥ 4 ans) |

| Les défis réglementaires en matière d'attribution de spectre contraignent l'intégration des radars actifs | −0.7% | Variable selon la politique nationale de spectre | Moyen terme (2-4 ans) |

| Les goulots d'étranglement dans l'approvisionnement en réseaux de plans focaux à semi-conducteurs III-V affectent la scalabilité de la production | −0.5% | Chaîne d'approvisionnement mondiale, peu de fonderies | Court terme (≤ 2 ans) |

| Vulnérabilité accrue des systèmes de ciblage numériques aux menaces cybernétiques et de guerre électronique | −0.4% | Environnements contestés dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les délais prolongés d'acquisition de défense et les priorités budgétaires changeantes retardent l'adoption des systèmes

Le Bureau de la responsabilité gouvernementale des États-Unis note que même des programmes phares comme les armes hypersoniques manquent de références formelles d'acquisition, ce qui complique les dossiers d'investissement industriels. Les changements politiques redirigent les fonds en cours de cycle, forçant les maîtres d'œuvre à étirer les jalons ou à accepter des réductions de périmètre. Les projets multinationaux font face à des couches supplémentaires d'examen, chaque partenaire devant aligner les conditions de licence d'exportation avant que la production puisse commencer. Lorsque les délais dépassent les cycles de renouvellement technologique commercial, les systèmes risquent d'entrer en service avec une électronique obsolète, érodant la valeur sur le cycle de vie.

Les défis réglementaires en matière d'attribution de spectre contraignent l'intégration des radars actifs

Les radars militaires sont en concurrence avec la 5G, le Wi-Fi et l'Internet par satellite pour un spectre propre, notamment dans la bande S, où la propagation convient à la surveillance au sol et aéroportée. Le Département de la Défense des États-Unis estime les coûts de relocalisation à plus de 100 milliards USD si les utilisateurs commerciaux déplacent les allocations existantes. Des pressions similaires se manifestent dans le monde entier, ralentissant les approbations pour les nouveaux radars et poussant les concepteurs vers du matériel coûteux d'atténuation des interférences. Les opérations en bande partagée augmentent également les frais généraux de tests de compatibilité électromagnétique lors des campagnes d'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes aéroportés stimulent l'innovation

Les plateformes terrestres ont dominé 40,50 % du chiffre d'affaires de 2025, mais les actifs aéroportés affichent le TCAC le plus fort de 8,07 % jusqu'en 2031, les forces cherchant une surveillance continue dans les zones contestées. Par conséquent, le marché des systèmes d'acquisition de cibles évolue d'une emphase mono-domaine vers des portefeuilles d'actifs intégrés associant radar au sol et imagerie à haute altitude. Les véhicules blindés de combat restent le plus grand sous-segment terrestre, propulsé par la modernisation Leopard 2 ARC 3.0 de l'Allemagne qui fusionne des capteurs anti-drones et des viseurs antichar.

Les commandes américaines de 13 millions USD pour des viseurs de conduite de tir SMASH 2000L illustrent l'adoption rapide de kits portables par le soldat permettant à l'infanterie de neutraliser les micro-drones. Du côté aéroporté, l'IRST21 de Lockheed Martin a atteint la capacité opérationnelle initiale sur les F/A-18 début 2025, soulignant l'appétit de l'aviation navale pour la détection passive à longue portée. Les aéronefs sans pilote accélèrent également la demande ; General Atomics intègre le radar EagleEye dans le Gray Eagle 25M, faisant progresser la surveillance d'endurance au niveau de la brigade.

Par type de capteur : la fusion multi-capteurs gagne en dynamique

Les dispositifs EO/IR détenaient une part de 41,57 % en 2025 car ils fonctionnent de jour comme de nuit et résistent au brouillage. Néanmoins, les suites de fusion croissent à un TCAC de 7,18 % à mesure que les armées connectent des canaux radar, optiques, laser et acoustiques dans un seul processeur. Cette évolution pousse le marché des systèmes d'acquisition de cibles vers des architectures centrées sur le logiciel qui se mettent à jour par code plutôt que par remplacement de matériel. Le radar AESA GhostEye illustre les progrès radar, exploitant des amplificateurs de puissance en nitrure de gallium pour une résolution plus nette.

Les télémètres laser restent indispensables ; en 2024, Safran a remporté un contrat de maintien en condition opérationnelle de 275 millions USD avec l'Armée américaine, garantissant que les unités de terrain peuvent encore désigner des munitions de précision au niveau du peloton. La plateforme logicielle CERETRON de HENSOLDT traite des flux provenant de capteurs disparates, prouvant que la fusion en temps réel améliore la probabilité d'identification correcte sous forte saturation.

Par capacité de portée : les systèmes à longue portée s'accélèrent

Les produits à moyenne portée détenaient une part de 43,71 % en 2025 car la plupart des engagements terrestres se déroulent dans un rayon de 15 km. Les solutions à longue portée ont cependant enregistré le TCAC le plus rapide de 7,88 % à mesure que les stratégies d'interdiction d'accès exigent des frappes à distance de sécurité. Les budgets de recherche hypersonique, comme le contrat de 308,3 millions USD de la Marine américaine avec Draper pour le guidage de frappe conventionnelle rapide, amplifient les appels à des chercheurs capables de guider des ogives voyageant à Mach 5+.

Les capteurs à courte portée conservent leur pertinence dans la défense ponctuelle. L'achat indien de missiles sol-air à réaction rapide d'une valeur de 3,6 milliards USD montre que les bataillons mobiles ont encore besoin de capteurs organiques pour intercepter les roquettes entrantes et les drones à basse altitude. La doctrine de défense en couches mélange toutes les bandes de portée, créant des poches de couverture superposées qui compliquent la planification adverse.

Par utilisateur final : les applications de sécurité intérieure se développent

Les agences militaires ont consommé 90,90 % des dépenses en 2025, mais les utilisateurs de la sécurité intérieure afficheront un TCAC de 6,17 % à mesure que les gouvernements renforcent les frontières et les sites critiques. Les essais du Département de la Sécurité intérieure des États-Unis intègrent des radars, des caméras thermiques et des capteurs au sol non surveillés pour surveiller les terrains éloignés en cas de franchissements illicites. Les forces de police adoptent des équipements anti-drones légers pour protéger les événements en stade et les centrales énergétiques, brouillant la frontière militaro-civile et élargissant la base adressable du secteur des systèmes d'acquisition de cibles.

Les examens de contrôle des exportations façonnent les délais de ventes à l'étranger, mais de nombreux gouvernements approuvent les kits EO/IR à double usage car ils ressemblent à des caméras de sécurité commerciales. Les entreprises adaptent donc leurs offres selon un continuum : des modèles robustifiés et exempts d'ITAR pour usage civil et des variantes classifiées pour les troupes en première ligne.

Analyse géographique

L'Amérique du Nord représente 34,12 % du chiffre d'affaires de 2025 grâce à l'écosystème de R&D et au poids d'acquisition inégalés des États-Unis. Les programmes du Pentagone, tels que le portefeuille hypersonique de 6,9 milliards USD, génèrent des besoins continus en ordinateurs de guidage, unités de navigation inertielle et têtes de capteurs multi-physiques. L'accent mis par le Canada sur la souveraineté arctique conduit à des ensembles de capteurs conçus pour résister à la neige, à la glace et aux anomalies magnétiques, comme en témoignent les essais du Rheinmetall Mission Master CXT. La surveillance de la frontière mexicaine doit ajouter des commandes modestes mais régulières, principalement pour des tours EO/IR et des détecteurs acoustiques portables.

L'Asie-Pacifique enregistre la trajectoire la plus élevée avec un TCAC de 7,70 %. Le budget de 314 milliards USD de la Chine éclipse ses pairs, mais le marché reste tourné vers l'intérieur. La hausse de 21 % du Japon à 55,3 milliards USD finance des radars d'interception et des nœuds EO distribués pour la défense insulaire. L'Inde fait progresser la conception indigène, signant un contrat de missile à réaction rapide de 3,6 milliards USD et passant des commandes de suivi pour des viseurs d'artillerie tubulaire d'une valeur de 850 millions USD. L'Australie et la Corée du Sud collaborent sur des kits de capteurs de patrouille maritime, ouvrant des voies d'exportation vers l'Asie du Sud-Est.

L'Europe conserve une part significative ancrée dans des coopérations. Le programme Bouclier du Ciel Européen regroupe les commandes entre États pour déployer des défenses aériennes en couches autour d'architectures partagées. Le contrat radar de frégate de 200 millions EUR (234,43 millions USD) de l'Allemagne souligne la coopération transfrontalière entre HENSOLDT et Israel Aerospace Industries. Le fonds de 1,1 milliard EUR (1,29 milliard USD) de DIANA de l'OTAN accélère les charges utiles ISR à double usage pouvant migrer des drones commerciaux aux véhicules blindés. Les nations d'Europe de l'Est intensifient leurs achats de systèmes hybrides radar-optique anti-drones en réponse aux conflits voisins, resserrant les délais de livraison pour les fournisseurs.

Paysage concurrentiel

Le marché des systèmes d'acquisition de cibles présente une consolidation modérée. Les grands maîtres d'œuvre de défense conservent l'avantage en contrôlant le savoir-faire d'intégration, les chaînes d'approvisionnement classifiées et les réseaux de maintien en condition opérationnelle. Lockheed Martin Corporation illustre cette force : son IRST21 a atteint le statut opérationnel sur les F/A-18 tandis que l'entreprise menait simultanément des tests HIMARS autonomes et sécurisait 857 millions USD de contrats liés aux lanceurs en 2024. HENSOLDT exploite le middleware logiciel défini CERETRON pour livrer des suites de capteurs qui se mettent à jour par code, réduisant le coût du cycle de vie pour les marines et les armées.

Les entrants dans les espaces blancs attaquent des niches telles que les puces neuromorphiques ou la détection à amélioration quantique, promettant des changements de palier une fois les obstacles de fiabilité surmontés. La collaboration entre Raytheon Technologies (RTX Corporation) et Kongsberg Gruppen sur le radar GhostEye pour NASAMS montre que les acteurs établis s'associent pour accélérer les feuilles de route AESA. Les dépôts de brevets se concentrent autour de la fusion basée sur l'IA et des poids de réseaux neuronaux compressés, indiquant que la différenciation future pourrait pencher vers les algorithmes plutôt que vers le verre et les réseaux en nitrure de gallium.

La propriété intellectuelle soumise au contrôle des exportations reste un levier concurrentiel. Les entreprises qui repackagent le code central dans des formats exempts d'ITAR accèdent à des audiences plus larges. Pendant ce temps, les exigences de compensation locale et de transfert de technologie, comme la coproduction du K9 Vajra en Inde, poussent les maîtres d'œuvre à partager des plans avec des champions nationaux ou à risquer l'exclusion.

Leaders du secteur des systèmes d'acquisition de cibles

Lockheed Martin Corporation

RTX Corporation

Safran SA

Leonardo S.p.A

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'unité Missiles et Contrôle du Feu de Lockheed Martin a obtenu un contrat de 1,735 milliard USD du Département de la Défense des États-Unis pour produire et maintenir le Système de Désignation d'Acquisition de Cibles Modernisé/Système de Vision Nocturne du Pilote (M-TADS/PNVS) de l'Armée.

- Juin 2025 : RTX Corporation, en collaboration avec le gouvernement norvégien et Kongsberg Defence and Aerospace, a annoncé que la Norvège participera au développement du radar GhostEye, un capteur mobile de défense aérienne et antimissile à moyenne portée pour le Système National Avancé de Missiles Sol-Air (NASAMS).

- Février 2025 : QinetiQ s'est associé à l'Armée américaine pour développer le programme de prototypage multi-phases pour le système Futur Capteur Optique Commun Avancé à Longue Portée/Feux en Réseau (FALCONS), remplaçant l'actuel Système de Surveillance de Reconnaissance Avancée à Longue Portée.

Périmètre du rapport mondial sur le marché des systèmes d'acquisition de cibles

Les systèmes d'acquisition de cibles sont utilisés par les opérateurs de défense pour détecter et identifier des cibles avec suffisamment de détails pour aider au déploiement efficace de moyens létaux et non létaux afin de neutraliser une cible fixe ou en mouvement. Le marché des systèmes d'acquisition de cibles est segmenté par plateforme en plateformes terrestres, aéroportées et navales. Le rapport offre également les tailles de marché et les prévisions pour le marché des systèmes d'acquisition de cibles dans les principales régions du monde. Pour chaque segment, les tailles de marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Terrestre | Véhicules blindés de combat |

| Systèmes portables par le soldat/systèmes d'infanterie | |

| Intégré aux lanceurs d'artillerie et de missiles | |

| Aéroporté | Aéronefs à voilure fixe |

| Aéronefs à voilure tournante | |

| Véhicules aériens sans pilote | |

| Naval | Bâtiments de combat de surface |

| Sous-marins | |

| Véhicules de surface/sous-marins sans pilote |

| Électro-optique/Infrarouge (EO/IR) |

| Radar |

| Télémètres laser et désignateurs |

| Acoustique et sismique |

| Suites de fusion multi-capteurs |

| Courte portée |

| Moyenne portée |

| Longue portée |

| Militaire | Armée de terre |

| Armée de l'air | |

| Marine | |

| Forces d'opérations spéciales | |

| Sécurité intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Terrestre | Véhicules blindés de combat | |

| Systèmes portables par le soldat/systèmes d'infanterie | |||

| Intégré aux lanceurs d'artillerie et de missiles | |||

| Aéroporté | Aéronefs à voilure fixe | ||

| Aéronefs à voilure tournante | |||

| Véhicules aériens sans pilote | |||

| Naval | Bâtiments de combat de surface | ||

| Sous-marins | |||

| Véhicules de surface/sous-marins sans pilote | |||

| Par type de capteur | Électro-optique/Infrarouge (EO/IR) | ||

| Radar | |||

| Télémètres laser et désignateurs | |||

| Acoustique et sismique | |||

| Suites de fusion multi-capteurs | |||

| Par capacité de portée | Courte portée | ||

| Moyenne portée | |||

| Longue portée | |||

| Par utilisateur final | Militaire | Armée de terre | |

| Armée de l'air | |||

| Marine | |||

| Forces d'opérations spéciales | |||

| Sécurité intérieure | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'acquisition de cibles ?

Le marché est évalué à 15,11 milliards USD en 2026 et devrait atteindre 20,24 milliards USD d'ici 2031 à un TCAC de 6,02 %.

Quel segment de plateforme se développe le plus rapidement ?

Les systèmes aéroportés affichent le TCAC le plus élevé de 8,07 % jusqu'en 2031, les forces cherchant une surveillance continue et à grande couverture.

Pourquoi les suites de fusion multi-capteurs gagnent-elles en popularité ?

Elles fusionnent des entrées radar, EO/IR, laser et autres via un traitement par IA, améliorant la précision de détection et réduisant les taux de fausses alarmes par rapport aux configurations à capteur unique.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 7,70 %, alimenté par des budgets de défense records en Chine, au Japon et en Inde.

Comment les exigences anti-drones façonnent-elles la demande ?

Les défenses anti-drones en couches nécessitent des couches de détection intégrées, stimulant l'acquisition rapide de systèmes tels que le Cerberus XL de Teledyne FLIR et les radars logiciellement définis associés.

Dernière mise à jour de la page le: