Taille et part du marché des sondes réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

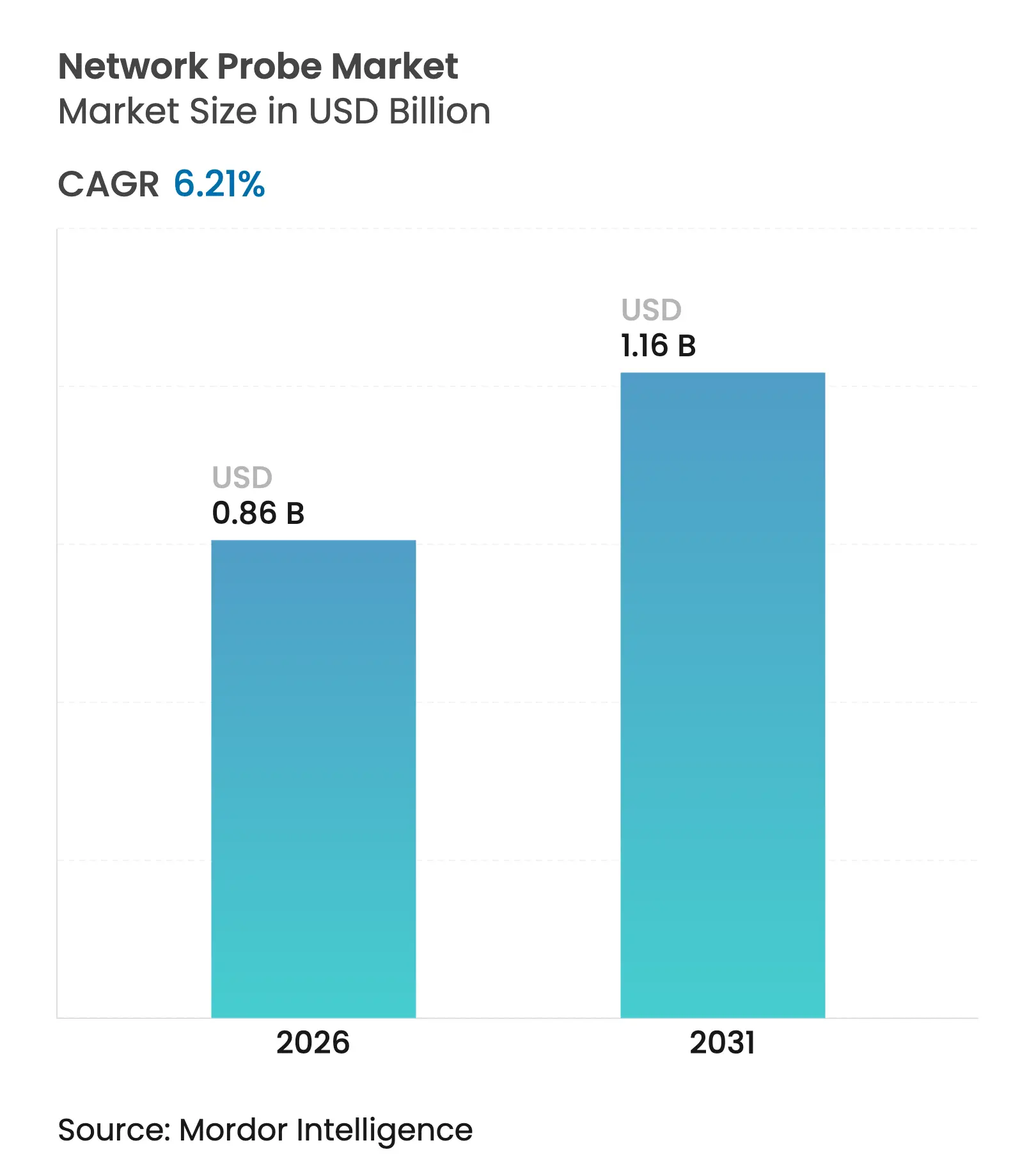

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

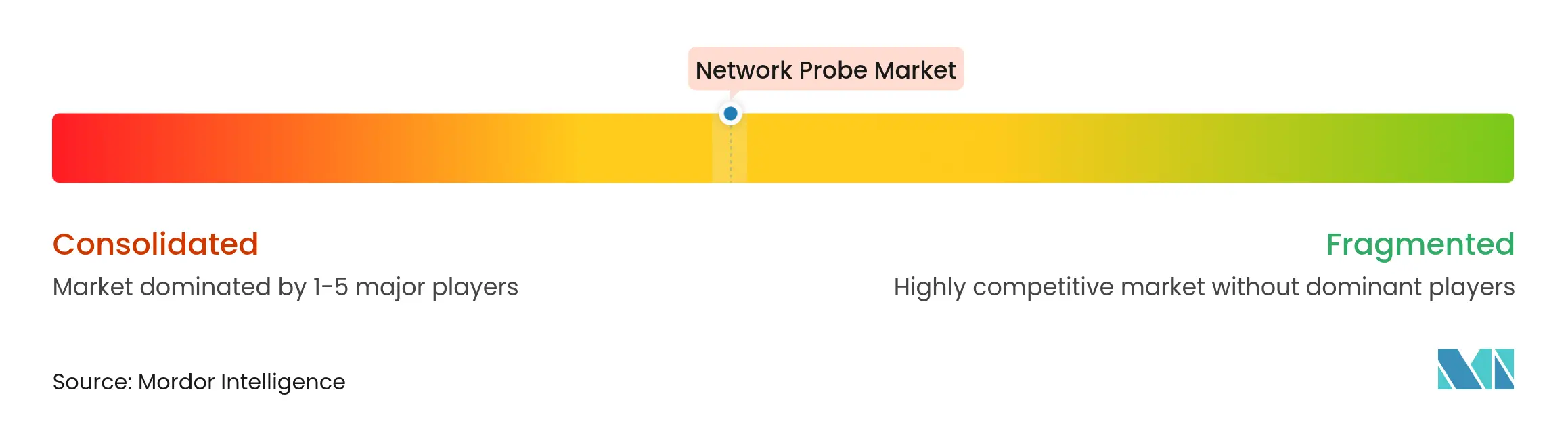

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sondes réseau par Mordor Intelligence

La taille du marché des sondes réseau devrait passer de 810 millions USD en 2025 à 860,3 millions USD en 2026 et devrait atteindre 1 162,9 millions USD d'ici 2031, à un TCAC de 6,21 % sur la période 2026-2031. L'essor du trafic IP lié aux déploiements de la 5G, aux appareils IoT et aux constructions de centres de données hyperscale redéfinit les exigences en matière de surveillance. Les entreprises et les fournisseurs de services passent d'un dépannage réactif à une observabilité prédictive améliorée par l'IA, qui ingère des données de paquets à débit de ligne en temps réel. Les feuilles de route des fournisseurs se concentrent de plus en plus sur des sondes compatibles 400G combinant l'inspection approfondie des paquets avec des analyses d'apprentissage automatique, tandis que les offres d'observabilité gérée aident les clients à combler les lacunes en compétences en matière d'analyse réseau. L'informatique en périphérie et les réseaux 5G privés constituent une impulsion supplémentaire, exigeant une visibilité sur les domaines cloud, cœur et accès.

Principaux enseignements du rapport

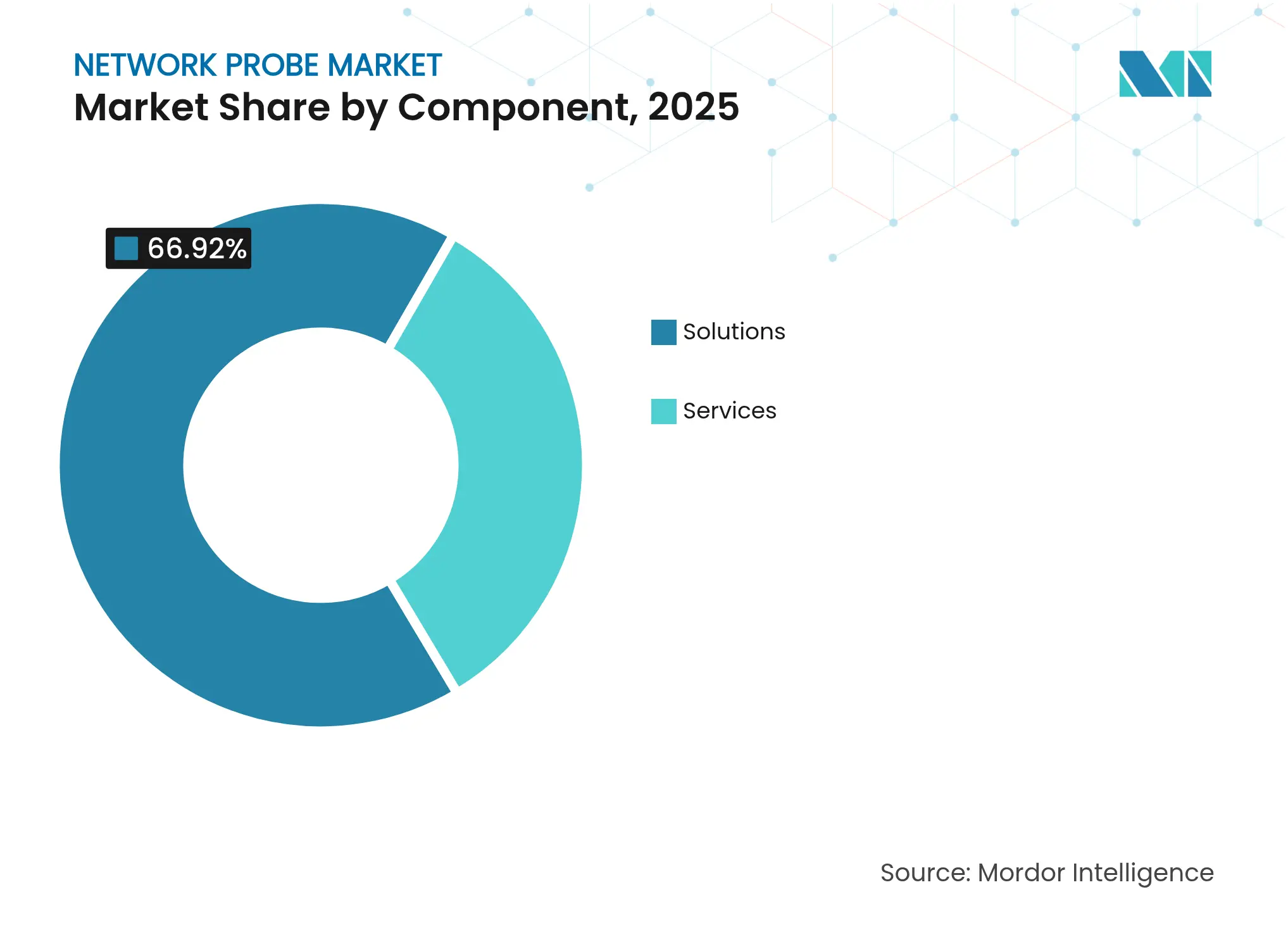

- Par composant, les solutions ont dominé avec 66,92 % de la part de marché des sondes réseau en 2025, tandis que les services devraient croître à un TCAC de 9,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 58,65 % de la taille du marché des sondes réseau en 2025, tandis que le déploiement cloud progresse à un TCAC de 11,12 % jusqu'en 2031.

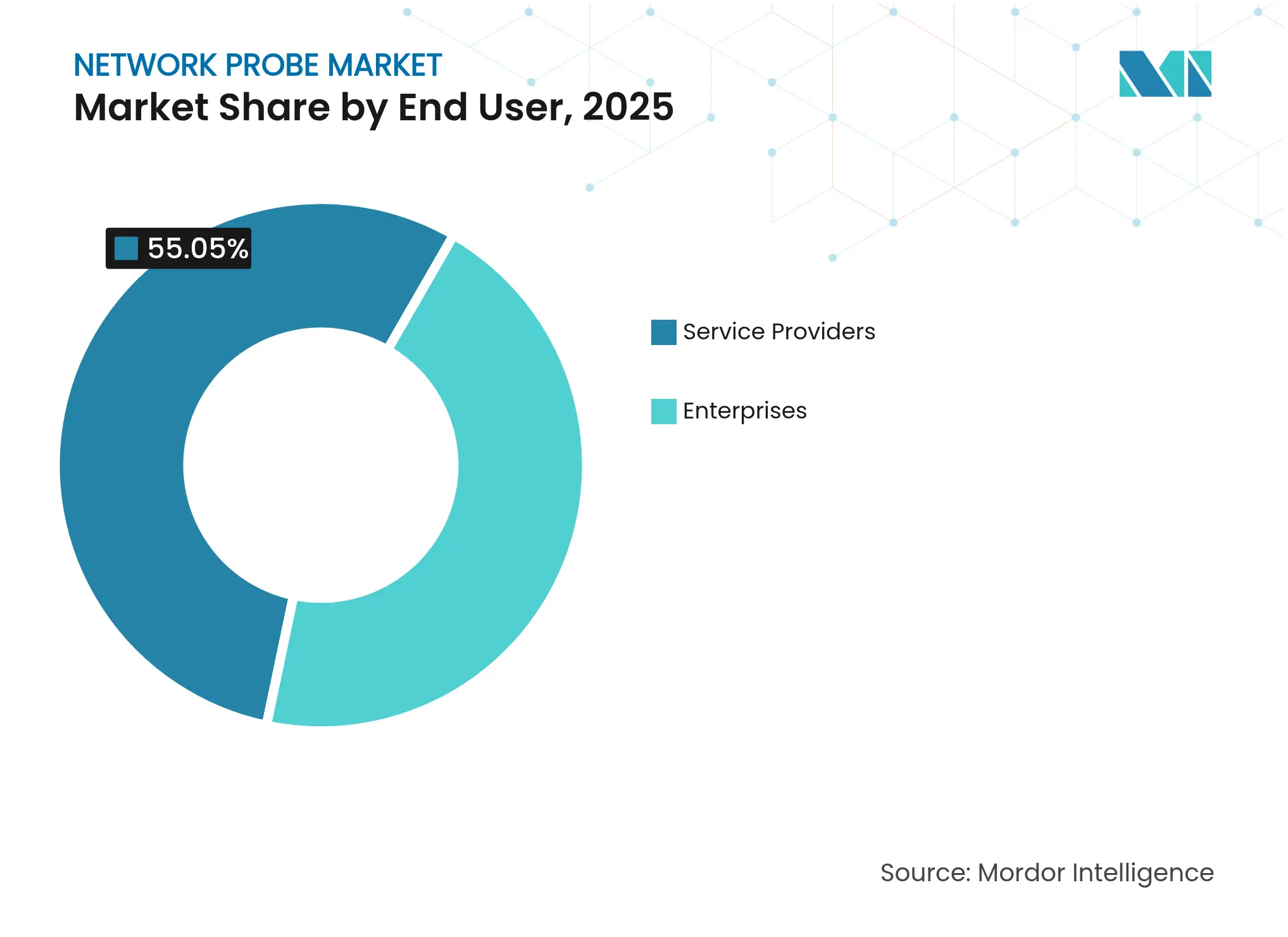

- Par utilisateur final, les fournisseurs de services représentaient 55,05 % des revenus en 2025 ; les entreprises affichent la croissance la plus rapide avec un TCAC de 12,18 % jusqu'en 2031.

- Par type de sonde, les sondes passives représentaient 60,88 % de la part du marché des sondes réseau en 2025, tandis que les sondes intelligentes/hybrides se développent à un TCAC de 12,95 % jusqu'en 2031.

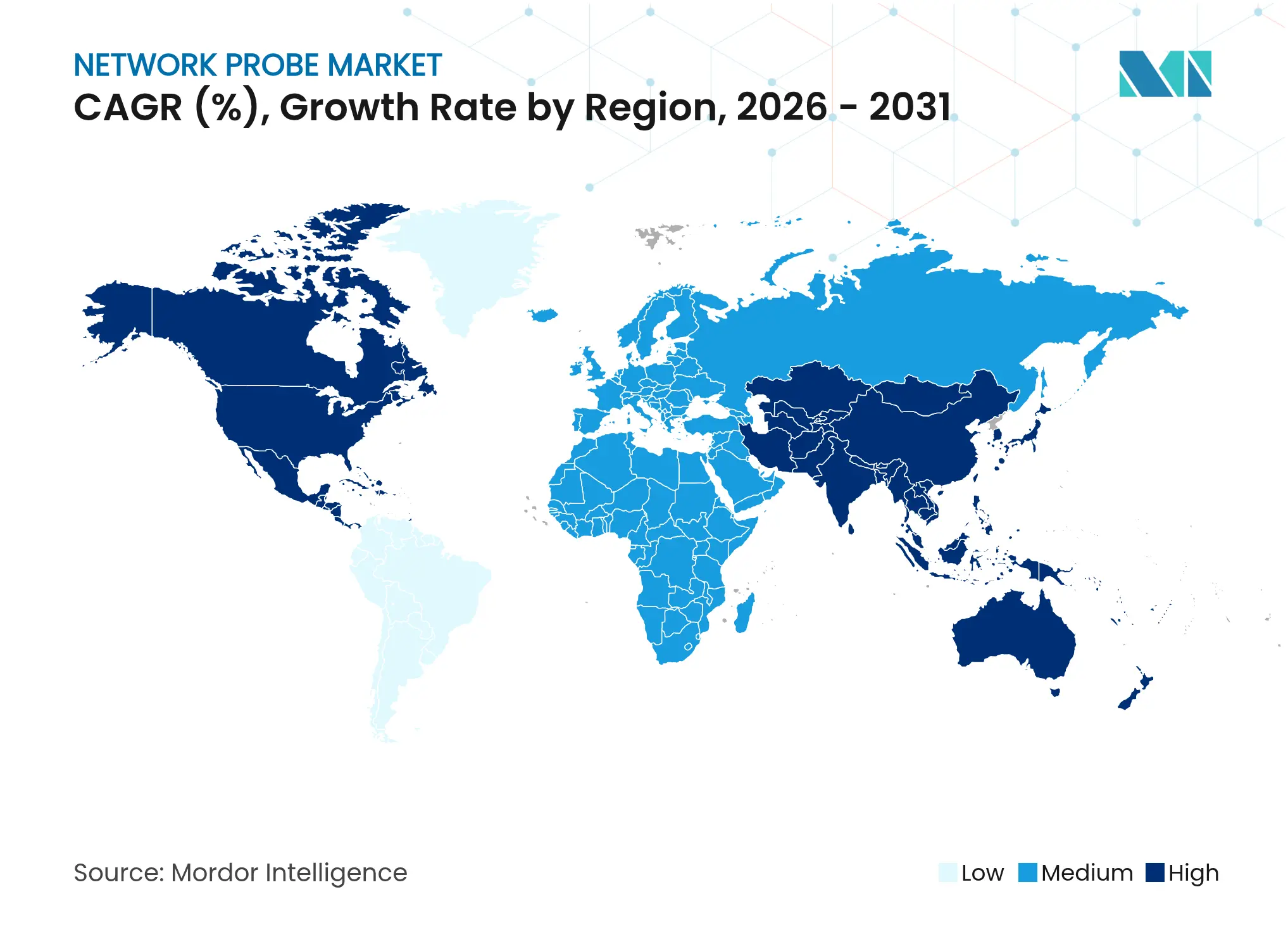

- Par géographie, l'Amérique du Nord détenait 35,10 % du marché des sondes réseau en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sondes réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du trafic IP avec la 5G et l'IoT | +1.8% | Asie-Pacifique en tête, pertinence mondiale | Moyen terme (2-4 ans) |

| Adoption rapide du cloud et de la virtualisation | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Paysage croissant des cybermenaces | +1.2% | Mondial, infrastructures critiques | Court terme (≤ 2 ans) |

| Budgets d'observabilité pilotés par l'IA | +0.9% | Amérique du Nord et UE, premiers adoptants | Moyen terme (2-4 ans) |

| Réseaux optiques 400G+ des hyperscalers | +0.7% | Hubs mondiaux de centres de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du trafic IP avec la prolifération de la 5G et de l'IoT

Les volumes de données mobiles continuent d'augmenter à deux chiffres, Ericsson estimant 5,6 milliards d'abonnements 5G d'ici 2029 et un trafic mensuel atteignant 237 exaoctets[1]Équipe du rapport de mobilité Ericsson, "Rapport de mobilité Ericsson 2024," ericsson.com. La 5G en bande médiane offre un temps d'accès au contenu inférieur à 1,5 seconde pour 97 % des activités des utilisateurs, obligeant les opérateurs à déployer des sondes capables de maintenir une inspection à très faible latence. L'accès sans fil fixe dessert désormais environ 9 millions de foyers en Amérique du Nord, ajoutant des liens d'accès hétérogènes qui nécessitent toujours une observabilité unifiée. Des opérateurs tels que China Broadnet déploient un transport optique 400G basé sur le réseau OTN Kepler de Huawei, soulignant la nécessité de sondes compatibles 400G dans les couches métropolitaines et dorsales. Les outils d'IA générative intégrant des assistants vidéo commencent à modifier les schémas de liaison montante, incitant les équipes de planification à réévaluer les modèles de capacité et la pile de visibilité associée.

Adoption rapide du cloud et de la virtualisation

Les entreprises migrant vers les microservices perdent fréquemment la visibilité est-ouest, stimulant la demande de sondes cloud natives qui instrumentent chaque point de collecte de conteneurs. Le tissu de visibilité conteneurisé de MantisNet utilise eBPF pour diffuser des métadonnées sans modification du noyau, comblant les angles morts dans les clusters Kubernetes. Des compagnies aériennes telles que United Airlines s'appuient sur les sondes SaaS ThousandEyes pour superviser plus de 9 000 appareils sur un parc hybride. Les structures basées sur des contrôleurs comme Arista DANZ gèrent les paquets sur les domaines physiques et virtuels, tandis que le nouveau point de présence de LogicMonitor à Singapour illustre la volonté des hyperscalers de proposer des services d'observabilité en région.

Paysage croissant des cybermenaces exigeant une visibilité en temps réel

Les organisations de l'UE consacrent désormais 9 % de leurs budgets informatiques à la sécurité, doublant les dépenses moyennes en cybersécurité à 1,4 million EUR à mesure que NIS 2 renforce les obligations de signalement des violations[3]Agence de l'Union européenne pour la cybersécurité, "Rapport de préparation NIS 2 2024," enisa.europa.eu. L'accord prolongé de NETSCOUT avec Vodafone illustre l'utilisation par les opérateurs de sondes à vitesse de ligne pour corréler les flux de paquets 5G et l'expérience client. Des fournisseurs de détection et réponse réseau comportementale tels que Flowmon appliquent l'apprentissage automatique aux enregistrements de paquets, révélant les mouvements latéraux dans le trafic chiffré. Des organismes publics, des gouvernements d'États américains aux municipalités européennes, intègrent l'observabilité par inspection approfondie des paquets dans leurs architectures de confiance zéro, renforçant le cycle de renouvellement des sondes.

Budgets d'observabilité pilotés par l'IA s'étendant aux sondes au niveau des paquets

La télémétrie réseau intrabande d'Intel intègre des marqueurs par paquet que les moteurs d'analyse exploitent pour détecter les schémas de congestion. HPE Aruba Networking Central ajoute des informations d'apprentissage automatique aux flux Wi-Fi, LAN et WAN, réduisant le temps moyen de résolution lors des déploiements en agence. L'acquisition de Netreo par BMC en 2025 intègre les sondes OpenTelemetry dans sa suite AIOps, tandis que FortiAIOps de Fortinet corrèle automatiquement les anomalies SD-WAN et recommande des correctifs. Ces investissements signalent un pivot du simple alertage vers la remédiation prédictive pilotée par des preuves au niveau des paquets.

Réseaux optiques auto-construits des hyperscalers nécessitant des sondes 400G+

Les opérateurs à l'échelle du web allument de plus en plus des fibres sous-marines et métropolitaines privées ; la surveillance de ces liens nécessite des sondes capables d'analyser la télémétrie des optiques cohérentes à débit de ligne. Les opérateurs de structures multi-térabits spécifient désormais une inspection compatible 400G dans le cadre de leurs tests d'acceptation, alignant les cycles d'approvisionnement sur la prochaine vague de routeurs à silicium marchand. Les fournisseurs qui combinent l'échantillonnage de flux, le contexte de charge utile et les modules de dérivation en photonique sur silicium sont les mieux positionnés pour remporter les futurs déploiements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Granularité technique limitée des sondes héritées | -0.8% | Mondial, parcs d'entreprises vieillissants | Court terme (≤ 2 ans) |

| Coût élevé de l'inspection approfondie des paquets à débit de ligne 400G | -1.2% | Mondial, marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Surcharge des sidecars de maillage de services | -0.6% | Déploiements cloud natifs en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Granularité technique limitée des sondes héritées

L'interrogation SNMP et le NetFlow échantillonné peinent dès que les vitesses de liaison dépassent 100 Gbps, les tampons ASIC des commutateurs masquant les micro-rafales qui nuisent au trafic sensible à la latence. Des recherches soulignent qu'un échantillonnage de flux à 1:10 000 manque les connexions de courte durée, érodant la précision forensique lors des événements DDoS. Les entreprises qui s'appuient sur d'anciens équipements doivent donc financer des remplacements complets ou compléter avec des capteurs logiciels, ce qui étire des budgets contraints et ralentit les cycles de renouvellement.

Coût élevé de l'inspection approfondie des paquets à débit de ligne 400G

L'inspection avec état à 400G nécessite des NPU personnalisés ou des pipelines FPGA tels que NVIDIA/Mellanox NPS-400, dont le coût des composants dépasse celui du silicium de commutation standard. Les projets académiques ciblant la détection d'intrusion à 100 Gbps nécessitent encore des nœuds x86 en cluster plus des dispositifs de distribution du trafic, doublant l'encombrement en rack et la consommation électrique. Les délais d'approvisionnement en semi-conducteurs de 50 semaines pour les ASIC réseau gonflent les dépenses en capital et retardent les calendriers de déploiement, en particulier pour les opérateurs soumis à des gels d'approvisionnement.

Surcharge des sidecars de maillage de services réduisant la demande de sondes externes

Les équipes cloud natives intègrent de plus en plus des sidecars basés sur Envoy qui exposent la télémétrie L7, diminuant la dépendance aux sondes basées sur des dérivations pour le trafic est-ouest. Pourtant, la surcharge de calcul supplémentaire peut atteindre 15 % dans les charges de travail sensibles à la latence, de sorte que certains opérateurs privilégient encore la capture passive externe dans les chemins à haute performance. Le compromis entre la granularité de l'instrumentation et la consommation des ressources reste une contrainte de conception, modérant les dépenses en sondes dans les environnements de microservices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : dominance des solutions au milieu de l'accélération des services

Les solutions ont généré 66,92 % de la part de marché en 2025 et ont conservé la part dominante grâce aux courtiers de paquets dédiés regroupés avec des moteurs d'analyse. Les services, bien que plus modestes, ont connu une croissance plus rapide à mesure que les organisations externalisaient la configuration, l'établissement des bases de référence et l'ajustement des modèles d'IA à des équipes spécialisées. Les modèles d'approvisionnement hybrides combinent désormais le CAPEX des équipements avec l'OPEX des services gérés pour équilibrer contrôle et expertise.

La demande de surveillance 24h/24 et 7j/7 est illustrée par les contrats de visibilité en tant que service de NETSCOUT avec des assureurs mondiaux cherchant des tableaux de bord unifiés dans 40 pays. À mesure que les cas d'usage prédictifs arrivent à maturité, les fournisseurs de services intègrent des rapports de conformité aux SLA dans les offres gérées, convertissant les revenus de licences ponctuels en flux récurrents qui élargissent la valeur totale adressable sur le marché des sondes réseau.

Par mode de déploiement : accélération de la transformation cloud

La taille du marché des sondes réseau pour les déploiements sur site a atteint 0,47 milliard USD en 2025, reflétant les mandats de souveraineté des données dans les services financiers. Les modèles cloud, cependant, devraient surpasser avec un TCAC de 11,12 % à mesure que les sondes SaaS s'adaptent élastiquement au trafic en rafale et aux cycles de publication DevOps. Les fournisseurs livrent désormais des agents légers qui exportent des métadonnées de paquets vers des piles d'analyse régionales, satisfaisant aux réglementations sur la confidentialité tout en préservant la granularité des séries temporelles.

Des entreprises comme EasyJet sont passées du MPLS à un SD-WAN mondial soutenu par des sondes cloud ThousandEyes, réduisant le temps de détection des pannes de 20 minutes à 2 minutes. En Europe, les régulateurs encouragent les zones cloud locales, incitant les fournisseurs de sondes à ajouter des centres de données à Francfort et à Paris afin que les clients puissent conserver les journaux de paquets en région sans acheter de matériel.

Par utilisateur final : accélération des entreprises dépassant les fournisseurs de services

Les fournisseurs de services ont capturé 55,05 % de la part de marché des dépenses de 2025, les lancements de RAN 5G exigeant une surveillance omniprésente. Pourtant, les budgets des entreprises s'élargissent désormais à un TCAC de 12,18 % à mesure que les directeurs des systèmes d'information font face à la prolifération des SaaS et à l'adoption du SASE. Les segments bancaire, de la distribution et de la fabrication recherchent une assurance au niveau des paquets pour maintenir les SLA d'expérience numérique.

Carhartt s'est appuyé sur Cisco Full-Stack Observability pour migrer 96 % de ses charges de travail tout en réduisant de moitié le temps moyen de résolution, illustrant l'appétit des entreprises pour la télémétrie de bout en bout. Pendant ce temps, BT Business a unifié 5,5 millions d'objets réseau sous IBM SevOne, soulignant le rôle des fournisseurs de services gérés pour aider les multinationales à rationaliser leurs outils.

Par type de sonde : les sondes intelligentes mènent l'innovation

Les solutions de capture passive dominent encore les expéditions en volume car l'installation SPAN ou TAP est familière et non intrusive. Cependant, les sondes intelligentes qui combinent capture passive, tests synthétiques et filtres programmables enregistrent désormais la croissance la plus rapide. Les sondes dynamiques injectent du trafic de test lorsque les anomalies dépassent des seuils, enrichissant les modèles d'apprentissage automatique avec des événements étiquetés.

Les sondes intelligentes QX d'Intraway illustrent la convergence : l'unité effectue des vérifications de vitesse, le scoring vidéo OTT et la capture de paquets en un seul appareil. Les agents basés sur eBPF de Red Hat tracent les événements du noyau avec une précision à la microseconde sans correctif du noyau, réduisant le risque opérationnel. Cette polyvalence sous-tend l'adoption sur les nœuds en périphérie où l'encombrement et l'automatisation sont primordiaux.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 0,28 milliard USD, soit 35,10 % des revenus mondiaux en 2025. Les dorsales 400G précoces, les mandats agressifs de confiance zéro et un écosystème hyperscaler mature soutiennent des cycles élevés de renouvellement des sondes. Les pénuries de semi-conducteurs ont porté les délais de livraison à 60 semaines, incitant les entreprises à constituer des stocks de pièces de rechange, mais la croissance du marché est restée stable à mesure que les expansions des centres de données se poursuivaient. Les compagnies aériennes, les secteurs publics et les entités de santé déploient des sondes pour satisfaire aux règles de SLA et de conformité, ancrant la demande régionale.

L'Asie-Pacifique est la région en expansion la plus rapide, affichant un TCAC de 10,32 % jusqu'en 2031, les abonnements 5G passant de 119 millions en 2023 à 840 millions d'ici 2029. Les opérateurs en Chine, en Inde et en Indonésie passent aux couches optiques 400G, contraignant les achats de sondes compatibles. Les gouvernements locaux parrainent des projets pilotes de villes intelligentes nécessitant une visibilité omniprésente, tandis que les pôles manufacturiers adoptent la 5G privée pour la robotique, stimulant davantage le marché des sondes réseau.

L'Europe maintient des perspectives solides, la réglementation NIS 2 obligeant les secteurs critiques à enregistrer des preuves réseau détaillées. Les dépenses moyennes en cybersécurité ont doublé, soulignant le lien entre conformité et observabilité. Des fournisseurs nationaux tels que Cubro et Allegro Packets fournissent des équipements de capture de paquets alignés sur les règles de protection des données. Des initiatives cloud transfrontalières comme Gaia-X suscitent de l'intérêt pour une surveillance fédérée respectant les contraintes de souveraineté, soutenant une demande incrémentale.

Paysage concurrentiel

Le marché des sondes réseau présente une fragmentation modérée. NETSCOUT, Gigamon et VIAVI Solutions se distinguent par leur profondeur technologique et leurs acquisitions. L'acquisition de Spirent par VIAVI pour 1,277 milliard USD ajoute des capacités de test 5G, SD-WAN et sécurité, créant une pile d'assurance élargie. Le partenariat « Power of 3 » de Gigamon avec Dynatrace et Trace3 intègre des pipelines d'observabilité approfondie avec des analyses de performance applicative, cimentant les synergies de l'écosystème.

Les feuilles de route technologiques privilégient les pipelines d'IA, les capteurs eBPF et la compatibilité 400G. Les brevets de Meta sur la planification tenant compte des délais pour QUIC montrent que les grands fournisseurs cloud façonnent de plus en plus la propriété intellectuelle de surveillance des performances, intensifiant la pression concurrentielle sur les fournisseurs de sondes purs. Les start-ups proposent des sondes cloud-first déployables sous forme de charts Helm, érodant le verrouillage sur les équipements des acteurs établis. Néanmoins, la différenciation matérielle reste critique pour l'agrégation des dérivations et les horodatages précis à la nanoseconde, domaines où les acteurs établis conservent leur expertise en conception.

Les partenariats se multiplient : Vectra AI intègre en OEM la télémétrie Gigamon pour le XDR cloud hybride, tandis que Cisco a rebaptisé Skylight d'Accedian pour étendre ses gammes d'assurance de service 5G. Les intégrations de services gérés se développent à mesure que les fournisseurs de services gérés intègrent des sondes dans des offres réseau groupées, intensifiant la concurrence par les prix mais élargissant la portée. Dans l'ensemble, la différenciation des fournisseurs repose sur la corrélation des paquets, des flux et de la télémétrie à l'échelle du pétaoctet avec un minimum de charge opérateur.

Leaders du secteur des sondes réseau

Dynatrace LLC.

Paessler GmbH

Cisco Systems, Inc.

IBM Corporation

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : VIAVI Solutions a finalisé l'acquisition d'Inertial Labs pour 175 millions USD afin d'ajouter une navigation haute précision à sa division réseau et d'activation de services.

- Février 2025 : NETSCOUT a finalisé l'acquisition pour 2,3 milliards USD de la division communications de Danaher, obtenant une facilité de crédit de 800 millions USD pour financer l'intégration et les rachats d'actions.

- Février 2025 : BMC Software a acquis Netreo, intégrant l'observabilité OpenTelemetry dans la suite BMC Helix AIOps.

- Janvier 2025 : Gigamon a lancé le programme d'intégration cloud « Power of 3 » avec Dynatrace et Trace3 pour approfondir la visibilité dans le cloud hybride.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des sondes réseau comme l'ensemble des capteurs matériels, virtuels ou fournis dans le cloud et des logiciels associés qui capturent, filtrent et analysent les flux de paquets en direct pour fournir une visibilité en matière de performance, de sécurité et de conformité sur les réseaux des fournisseurs de services et des entreprises. La couverture s'étend aux sondes passives, actives et hybrides fournies sous forme d'équipements autonomes ou de modules logiciels déployés de l'accès au cœur, y compris les liens de 1G à 400G.

Les exclusions de portée comprennent les renifleurs de paquets grand public, les ensembles de test spécifiques à un protocole utilisés uniquement dans les laboratoires de R&D, et les analyseurs domotiques ponctuels qui ne sont pas inclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par utilisateur final

- Fournisseurs de services

- Entreprises

- Par type de sonde

- Sonde passive

- Sonde active / synthétique

- Sonde intelligente / hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des opérations réseau chez des opérateurs de niveau 1, des architectes cloud dans des centres de données hyperscale, et des ingénieurs en cybersécurité au sein d'entités BFSI et gouvernementales en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont validé les taux d'adoption, les prix de vente moyens et les cycles de renouvellement, et nous ont aidés à affiner les hypothèses concernant la pénétration des sondes virtuelles dans les tranches de cœur 5G.

Recherche documentaire

Nous avons examiné des ensembles de données de niveau 1 accessibles au public tels que l'indice de trafic IP de l'UIT, les traceurs de déploiement 5G de la GSMA, les dépôts de spectre de la FCC et d'Ofcom, les tableaux de revenus des télécommunications de l'OCDE, et les registres douaniers régionaux pour les codes SH de classe sonde. Les rapports annuels et les formulaires 10-K des principaux fournisseurs de sondes ont été exploités via D&B Hoovers, tandis que les flux d'actualités et de brevets ont été filtrés via Dow Jones Factiva et Questel pour signaler les ajouts de capacité et les évolutions de prix. Les livres blancs du secteur du MEF, de l'IETF et de l'IEEE ont fourni des feuilles de route de protocoles qui ancrent les courbes d'adoption technologique. Les sources répertoriées illustrent notre base de recherche documentaire ; de nombreuses références supplémentaires ont été consultées pour des vérifications détaillées.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui met à l'échelle le volume mondial de trafic IP, le nombre de stations de base 5G et les nœuds WAN d'entreprise par rapport à leur demande adressable en sondes, suivie de vérifications croisées ascendantes sélectives utilisant des prix de vente moyens échantillonnés × expéditions unitaires tirés des consolidations fournisseurs et des entretiens avec les canaux de distribution. Les variables clés telles que la croissance du trafic réseau, les dépenses d'investissement des opérateurs télécoms en matière d'observabilité, les expansions des régions cloud, la part du trafic est-ouest chiffré et l'évolution du débit de ligne DPI alimentent une régression multivariée, avec un lissage ARIMA appliqué aux fluctuations à court terme. Lorsque les divulgations des fournisseurs sont partielles, l'interpolation s'appuie sur des références d'intensité des dépenses d'investissement régionales.

Validation des données et cycle de mise à jour

Les résultats passent par des révisions analytiques en deux étapes qui signalent les écarts par rapport aux ratios historiques et aux indicateurs comparatifs ; les anomalies déclenchent des recontacts. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lors de grandes enchères de spectre, de violations majeures ou de chocs de prix. Une vérification finale de qualité est effectuée juste avant la publication du rapport pour s'assurer que les acheteurs reçoivent la vue la plus actuelle.

Pourquoi la base de référence des sondes réseau de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents pools de trafic, points de prix et cadences de renouvellement. Notre alignement discipliné de la portée et notre modélisation à méthodes mixtes maintiennent les estimations traçables et reproductibles pour les décideurs.

Les principaux facteurs d'écart comprennent la question de savoir si les sondes intelligentes/hybrides sont comptabilisées, la façon dont les capteurs hébergés dans le cloud sont tarifés, le calendrier de conversion des devises, et si les feuilles de route de virtualisation des opérateurs télécoms sont intégrées dans les années de base.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,81 milliard USD | ||

| 0,83 milliard USD | Consultance mondiale A | ne comptabilise que les revenus des solutions et applique un prix de vente moyen constant dans toutes les régions |

| 0,94 milliard USD | Fournisseur de données de marché B | prévoit via une tendance linéaire, exclut la montée en puissance des sondes virtuelles et les réinitialisations de devises en milieu d'année |

Pris ensemble, la comparaison montre que le mélange équilibré de Mordor entre des pools de demande pilotés par le trafic, des échelles de prix de vente moyens vérifiées et une cadence de renouvellement annuelle fournit une base de référence fiable sur laquelle les investisseurs et les planificateurs de produits peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des sondes réseau ?

Le marché est évalué à 0,86 milliard USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031 à un TCAC de 6,21 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide sur le marché des sondes réseau ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 10,32 % jusqu'en 2031, portée par des déploiements 5G à grande échelle et des investissements dans les villes intelligentes.

Pourquoi les sondes intelligentes gagnent-elles du terrain par rapport aux sondes passives ?

Les sondes intelligentes combinent la capture passive avec des analyses programmables et l'IA, permettant des informations prédictives qui s'adaptent aux architectures cloud natives, d'où leur TCAC de 12,95 %.

Comment les entreprises comblent-elles les lacunes en compétences en matière d'observabilité réseau ?

De nombreuses entreprises adoptent des modèles de services gérés, contribuant au TCAC de 9,05 % du segment des services, les fournisseurs apportant leur expertise et une surveillance 24h/24 et 7j/7.

Quel est le principal frein à l'adoption des sondes 400G ?

Les coûts élevés du matériel d'inspection approfondie des paquets et les longs délais d'approvisionnement en semi-conducteurs tempèrent le déploiement, retranchant environ 1,2 point de pourcentage des prévisions de TCAC.

Dernière mise à jour de la page le: