Taille et part de marché des réseaux de centres de données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

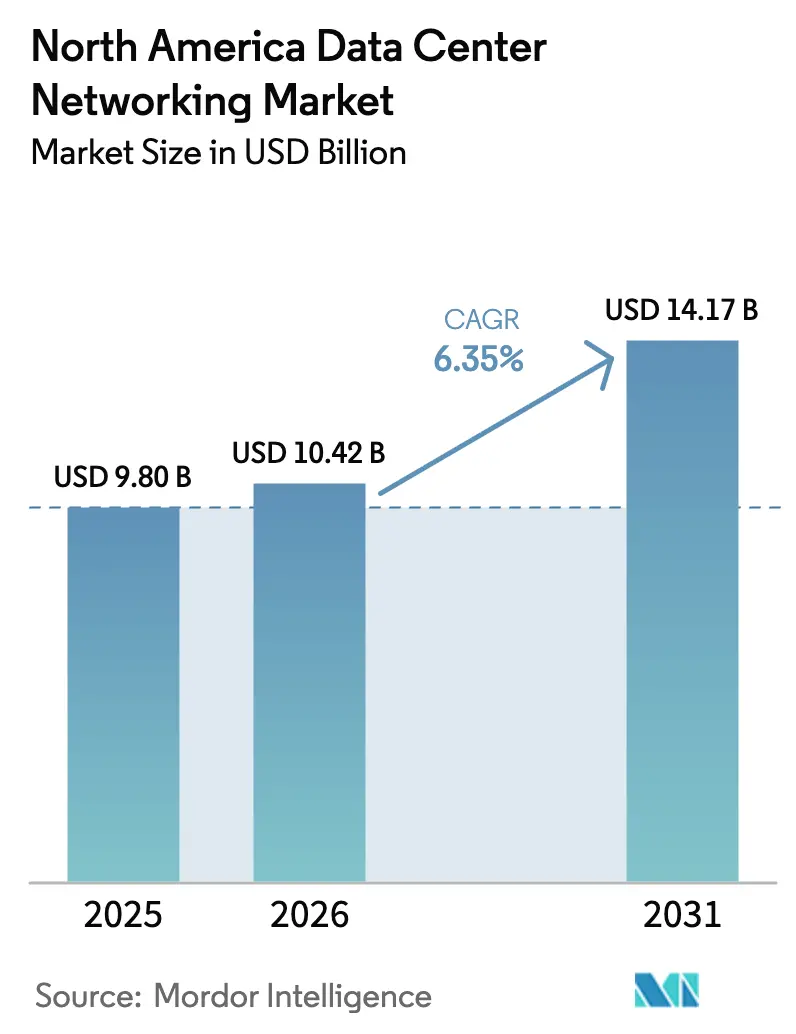

| Taille du marché de l'année de base (2025) | 9.8 Milliards de dollars |

| Taille du Marché (2026) | 10.42 Milliards de dollars |

| Taille du Marché (2031) | 14.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Amérique du Nord par Mordor Intelligence

La taille du marché des réseaux de centres de données en Amérique du Nord en 2026 est estimée à 10,42 milliards USD, en croissance par rapport à la valeur de 2025 de 9,8 milliards USD, avec des projections pour 2031 affichant 14,17 milliards USD, progressant à un TCAC de 6,35 % sur la période 2026-2031. Les investissements hyperscale soutenus, la transition rapide vers des charges de travail centrées sur l'IA et la demande de connectivité à latence ultra-faible maintiennent la région à l'avant-garde mondiale des déploiements de centres de données. Les clusters d'entraînement d'IA très énergivores, la hausse des exigences en matière de cybersécurité et la généralisation de l'Ethernet 400 G/800 G remodèlent les priorités de dépenses. La colocation reste le modèle de déploiement dominant, mais les hyperscalers mènent les ajouts de capacité absolue, tandis que les sites périphériques se développent rapidement pour soutenir les services 5G et IoT. Les fournisseurs se différencient par des avancées en silicium, des systèmes d'exploitation de réseau ouverts et des offres de services gérés qui simplifient la complexité multicloud pour les entreprises.

Principaux enseignements du rapport

- Par composant, les produits représentaient 71,25 % de la part de marché des réseaux de centres de données en Amérique du Nord en 2025 ; les services devraient progresser à un TCAC de 10,85 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation dominaient avec une part de revenus de 52,85 % en 2025, tandis que les hyperscalers devraient avancer à un TCAC de 14,9 % jusqu'en 2031.

- Par bande passante, les configurations 50-100 GbE représentaient 37,65 % de la taille du marché des réseaux de centres de données en Amérique du Nord en 2025 ; les liaisons au-dessus de 100 GbE progressent à un TCAC de 12,7 %.

- Par utilisateur final, l'IT et les télécommunications détenaient 36,90 % de la taille du marché des réseaux de centres de données en Amérique du Nord en 2025 ; la santé est le segment à la croissance la plus rapide avec un TCAC de 8,85 %.

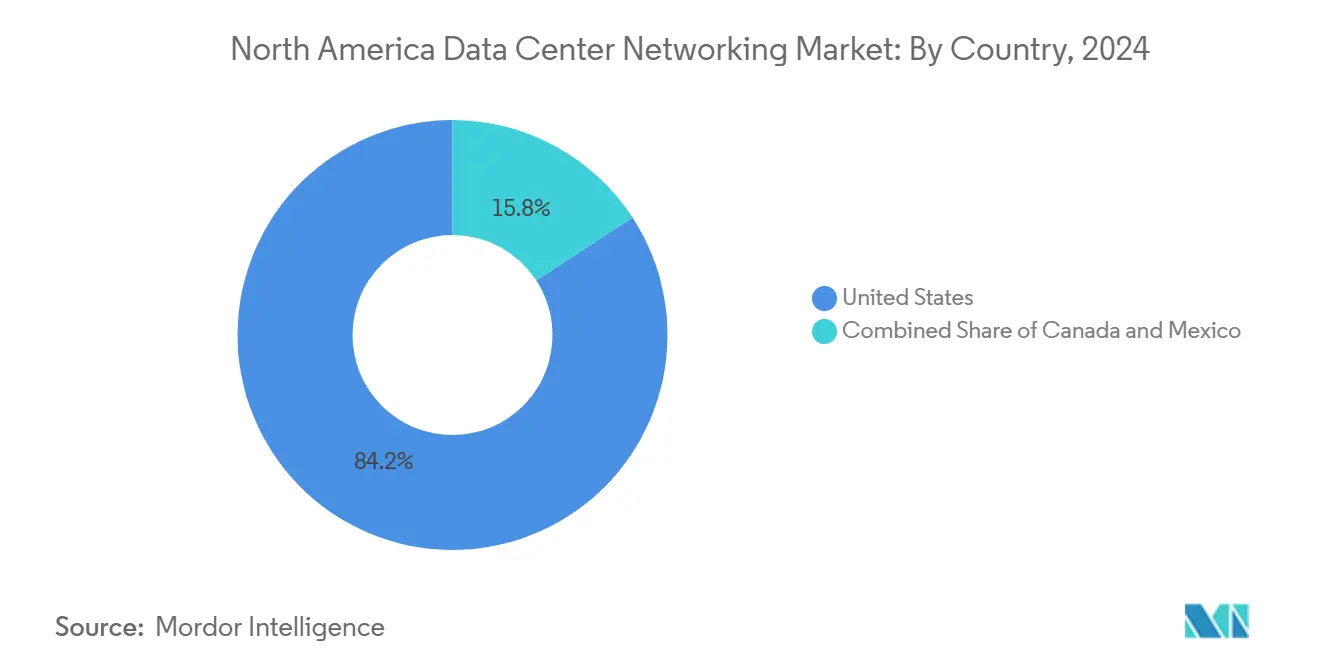

- Par géographie, les États-Unis ont contribué à hauteur de 83,75 % à la part de marché des réseaux de centres de données en Amérique du Nord en 2025, tandis que le Mexique devrait accélérer à un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de stockage en nuage et de performances à faible latence | +1.8% | Corridors hyperscale américains | Moyen terme (2-4 ans) |

| Menaces croissantes en matière de cybersécurité et renouvellement du réseau | +1.2% | Cœurs d'entreprise en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Charges de travail IA/ML exigeant du 400/800 GbE | +2.1% | Côte Ouest des États-Unis, en expansion vers le Canada et le Mexique | Moyen terme (2-4 ans) |

| Déploiement de centres de données périphériques avec la 5G | +0.9% | Zones métropolitaines à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Production sur site à l'échelle des services publics | +0.7% | Clusters d'énergies renouvelables du Sud-Ouest des États-Unis et du Texas | Long terme (≥ 4 ans) |

| Incitations fiscales au niveau des États | +0.5% | Washington, Géorgie, Texas, certaines provinces canadiennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les charges de travail IA/ML stimulent l'adoption des commutateurs 400 G/800 G

La demande d'entraînement de modèles sur des milliers de GPU a doublé les dépenses réseau adressables pour les infrastructures IA, poussant les opérateurs à passer de 100 G à des architectures feuille-épine (leaf-spine) en 400 G et 800 G. Arista prévoit que ses revenus liés aux réseaux de centres IA atteindront 1,5 milliard USD en 2025, à mesure que les clients déploient des infrastructures Ethernet à latence ultra-faible optimisées pour l'apprentissage distribué. Le silicium Tomahawk 6 de Broadcom à 102,4 Tbps sous-tend les commutateurs de nouvelle génération qui interconnectent plus d'un million d'accélérateurs par cluster.[1]Broadcom Inc., "Présentation de Tomahawk 6 : commutation Ethernet à 102 Tbps," broadcom.com L'Ultra Ethernet Consortium finalise des protocoles tenant compte de la congestion qui rationalisent les opérations all-reduce, all-gather et les opérations collectives typiques de l'apprentissage profond. La photonique sur silicium réduit davantage la latence et la consommation d'énergie, le réseau de fonderies de Taïwan s'imposant comme une base d'approvisionnement essentielle pour la montée en puissance.

La montée des menaces en cybersécurité stimule les mises à niveau du réseau

L'adoption du modèle zéro confiance s'est accélérée après que la CISA (Agence pour la cybersécurité et la sécurité des infrastructures) a signalé des attaques coordonnées contre des fournisseurs de services gérés qui se répercutent sur les locataires en aval.[2]Agence pour la cybersécurité et la sécurité des infrastructures, "Protection des fournisseurs de services gérés," cisa.gov Des grands groupes financiers tels que J.P. Morgan ont reconstruit leurs canaux chiffrés inter-centres de données et renouvelé leurs pare-feux pour satisfaire aux exigences de conformité en constante évolution. Des moteurs de détection des menaces basés sur l'IA sont désormais intégrés en ligne sur les commutateurs cœur de réseau, permettant l'isolation des anomalies en moins d'une seconde. Les opérateurs du secteur de la santé étendent ces contrôles aux pods périphériques hébergeant des informations de santé protégées, en incorporant un démarrage sécurisé au niveau de la puce et la télémétrie pour satisfaire aux mandats HIPAA.

Besoin croissant de stockage en nuage et de performances applicatives à faible latence

La création mondiale de données est en passe de dépasser 200 zettaoctets d'ici 2025, contraignant les entreprises à viser une latence inférieure à 1 ms pour des charges de travail telles que le trading, la conduite autonome et les superpositions de réalité augmentée. Les infrastructures de stockage évoluent vers le canal de fibres 64 G et le NVMe-over-TCP, tandis que les architectures épine-feuille (spine-and-leaf) minimisent les sauts et évitent le blocage en tête de file. Les stratégies de cloud hybride amplifient ces exigences, imposant des performances transparentes entre les environnements sur site et les zones publiques sans sacrifier l'observabilité.

Prolifération des centres de données périphériques parallèlement aux déploiements 5G

American Tower a ouvert des micro-sites offrant 1 MW de charge informatique à l'intérieur de complexes de macrotours, réduisant la latence du dernier kilomètre pour la mise en cache de contenu et les tranches 5G privées. L'alliance de Nokia avec Andorix illustre la convergence de l'immobilier neutre pour les opérateurs télécom avec le calcul périphérique pour l'analytique des bâtiments intelligents. Les salles périphériques typiques s'étendent de 500 kW à 2 MW, utilisent des refroidisseurs modulaires et s'appuient sur des interconnexions d'hôtels de porteurs pour s'interfacer avec les régions hyperscale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité du réseau et intégration multifournisseur | -0.8% | Clouds hybrides mondiaux | Moyen terme (2-4 ans) |

| Capex élevé pour les optiques et commutateurs 800 GbE | -1.1% | Hyperscalers nord-américains | Court terme (≤ 2 ans) |

| Retards d'interconnexion au réseau électrique | -1.4% | Zones à forte demande aux États-Unis, s'étendant vers le Canada | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en émetteurs-récepteurs optiques | -0.9% | Réseaux de fonderies mondiales, lignes d'assemblage nord-américaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les retards d'interconnexion au réseau électrique allongent les cycles de construction

Plus de 2 600 GW de production attendent l'interconnexion au réseau électrique aux États-Unis, ralentissant la mise en service des centres de données jusqu'à sept ans dans des zones saturées telles que le nord de la Virginie.[3]Laboratoire national Lawrence Berkeley, "En attente : les arriérés d'interconnexion," lbl.gov L'arriéré menace 20 % des installations prévues et pourrait doubler la consommation d'électricité de la Virginie d'ici 2033. Les opérateurs répondent en co-localisant des énergies renouvelables sur site ou en adoptant des micro-réseaux ; le programme de 20 milliards USD de Google associe les campus à des parcs solaires et éoliens qui contournent les goulots d'étranglement de transmission.

Capex élevé pour les optiques de nouvelle génération et les commutateurs 800 GbE

Un seul commutateur 800 G 1U 16 ports est désormais affiché à plus de 30 000 USD, reflétant le coût des optiques co-packagées et des ASIC haute densité. Lumentum avertit que la tension sur l'approvisionnement en EML pourrait persister jusqu'en 2026, même si l'entreprise vise 500 millions USD de revenus optiques trimestriels. La plateforme DS4100 800 G top-of-rack de Celestica souligne la prime payée pour débloquer une bande passante non bloquante de 12,8 Tbps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des produits

Les produits représentent encore 71,25 % du marché des réseaux de centres de données en Amérique du Nord, ancrés par les commutateurs Ethernet, les routeurs et les interconnexions optiques qui sous-tendent les infrastructures hyperscale. Les services, cependant, devraient progresser à un TCAC de 10,85 % à mesure que les entreprises externalisent la conception, la surveillance et le support du cycle de vie à des prestataires de services gérés. Les tâches d'installation et d'intégration augmentent considérablement avec les déploiements 400 G/800 G, tandis que les services de réseau gérés absorbent la complexité opérationnelle pour les entreprises manquant de compétences internes. Ce pivot vers les services fait écho à la montée des modèles basés sur la consommation dans l'ensemble de l'infrastructure IT.

Une base installée mature amplifie la demande de maintenance proactive et de dépannage piloté par l'AIOps. Les revenus liés à la formation et au conseil augmentent également, car le réglage des infrastructures IA et les déploiements de photonique sur silicium nécessitent une expertise spécialisée. La taille du marché des réseaux de centres de données en Amérique du Nord pour les services est amenée à dépasser les produits en croissance incrémentale, même si le matériel continuera à dominer les dépenses absolues.

Par utilisateur final : la santé s'impose comme moteur de croissance

L'IT et les télécommunications dominent avec 36,90 % de la part du marché des réseaux de centres de données en Amérique du Nord, reflétant les mises à niveau constantes du réseau fédérateur par les fournisseurs de cloud et de contenu. La santé et les sciences de la vie enregistrent le TCAC le plus rapide, à 8,85 %, en raison de l'expansion de la télésanté, des pics de données génomiques et des mandats de conformité stricts. Les groupes hospitaliers ingèrent désormais des ensembles de données d'imagerie à l'échelle du pétaoctet et s'appuient sur des interconnexions chiffrées et ultra-fiables pour le soutien à la chirurgie à distance.

Les services bancaires, financiers et d'assurance restent significatifs, se modernisant avec des dorsales entièrement photoniques permettant des migrations de systèmes cœur en direct avec moins d'une seconde d'indisponibilité. Les budgets des médias et du divertissement augmentent avec la diffusion en continu à haut débit binaire, tandis que les entreprises industrielles procèdent à des mises à niveau pour permettre l'analytique de l'Industrie 4.0 en périphérie. Le secteur des réseaux de centres de données en Amérique du Nord touche ainsi tous les secteurs verticaux cherchant à se différencier par des flux de données à faible latence.

Par type de centre de données : les hyperscalers tirent la croissance future

Les sites de colocation ont généré 52,85 % des revenus de 2025, répondant aux besoins des entreprises à la recherche d'empreintes à la demande et de neutralité des opérateurs. Pourtant, les hyperscalers progressent le plus rapidement à un TCAC de 14,9 %, illustré par le projet de construction de 11 milliards USD d'AWS en Géorgie et le plan pluriannuel de campus de 80 milliards USD de Microsoft. Les opérateurs déploient également des pods périphériques modulaires pour soutenir la densification 5G, avec des capacités comprises entre 500 kW et 2 MW.

La domination des hyperscalers reflète le pivot vers les architectures cloud-native et les lancements de plateformes IA nécessitant une bande passante à l'échelle exascale. La colocation conserve sa pertinence grâce aux campus riches en interconnexions reliant plusieurs clouds, tandis que les modèles de centres de données périphériques et micro prospèrent à proximité des concentrations de population où la milliseconde compte.

Par bande passante : la transition vers les très hautes vitesses s'accélère

Les liaisons dans la plage 50-100 GbE représentent encore 37,65 % de la taille du marché des réseaux de centres de données en Amérique du Nord, servant les applications d'entreprise courantes. Les ports au-dessus de 100 GbE affichent un TCAC de 12,7 % à mesure que les opérateurs passent directement aux infrastructures 400 G et 800 G. Le leaf 7060X6 à 51,2 Tbps et le spine 7800R4 à 460 Tbps d'Arista illustrent cette évolution. Le Tomahawk 6 de Broadcom repousse encore les plafonds de bande passante au-delà de 100 Tbps par châssis.

Les déploiements legacy ≤ 10 GbE continuent de se réduire, tandis que le 25-40 GbE progresse comme mise à niveau intermédiaire pour les opérateurs de taille moyenne réticents à absorber le capex total des optiques 400 G. Néanmoins, l'économie des clusters IA fait de plus en plus du 400 G le nouveau plancher pour les nouvelles constructions.

Analyse géographique

Les États-Unis conservent 83,75 % du marché des réseaux de centres de données en Amérique du Nord, soutenus par une densité de campus hyperscale inégalée, des écosystèmes silicium de premier plan et un vivier de talents profond. Le nord de la Virginie a ajouté 391,1 MW de capacité au premier trimestre 2024, mais fait face à des contraintes de réseau électrique étendant les délais de mise en service à sept ans. Les incitations fédérales et étatiques, telles que les exemptions fiscales sur les ventes renouvelées de Washington et les crédits sur les équipements de Géorgie, orientent les schémas de déploiement, tandis que le Département de l'Énergie met en évidence 16 zones de campus éco-efficaces potentielles.

Le Mexique, bien que plus modeste en dépenses absolues, enregistre le TCAC le plus rapide à 9,95 % et s'impose comme un hub d'interconnexion pour l'Amérique latine. Querétaro accueille 65 % de la capacité nationale avec 26 projets actifs, attirant 7 milliards USD de nouveaux investissements pour la période 2023-2027. Les grands acteurs du cloud voient ce corridor comme un plan de support de proximité pour les charges de travail américaines et comme une passerelle vers les marchés hispanophones. Le plan d'Edgenet pour 30 micro-installations souligne la poussée vers une couverture à faible latence à l'échelle nationale.

Le Canada tire parti de l'abondance hydraulique pour attirer des constructions durables au Québec et en Colombie-Britannique. Les incitations provinciales et la proximité des bassins de demande américains positionnent les centres de données canadiens comme des sites de reprise après sinistre et de débordement pour l'inférence IA. Des partenariats tels que Nokia-Andorix pour le maillage périphérique 5G privé montrent le pays alignant les agendas télécom et centres de données.

Paysage concurrentiel

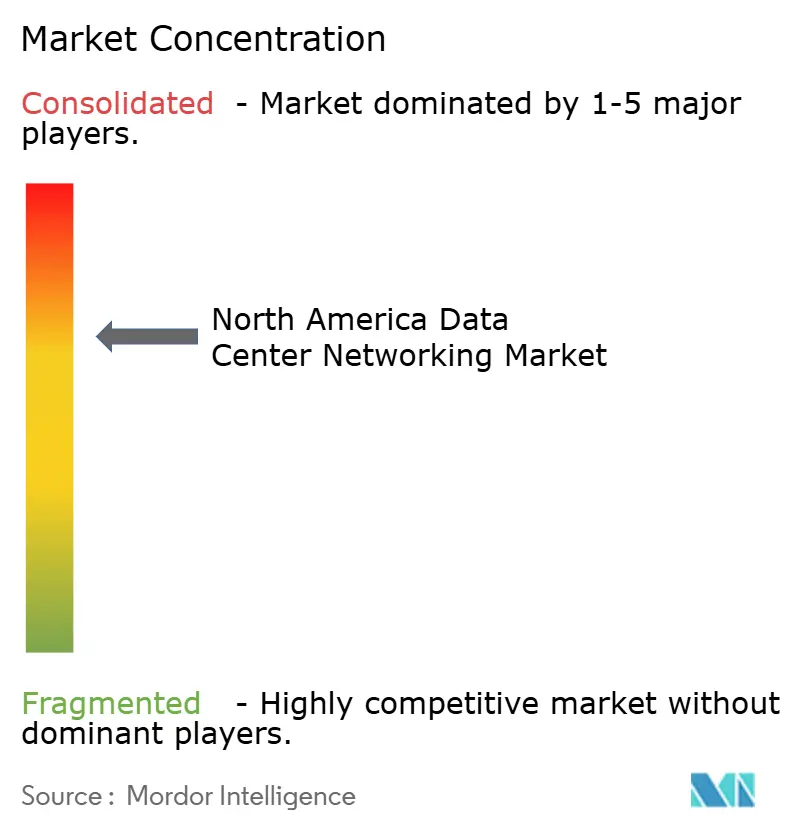

Cisco détient une part de 76,13 % des revenus des réseaux cœur, qui s'érode progressivement, face à une forte concurrence sur les infrastructures IA d'Arista (10,03 %) et de Juniper (7,27 %). L'architecture CloudVision de télémétrie et de super-spine leaf d'Arista séduit les hyperscalers, tandis que le portefeuille natif IA de Juniper revendique des réductions de 90 % des tickets d'incidents et de 85 % des coûts d'exploitation grâce à des opérations autonomes. Broadcom reste le faiseur de rois silencieux, intégrant son silicium Tomahawk dans plusieurs lignes de fabricants OEM.

Les fusions-acquisitions remodèlent le paysage : Hewlett-Packard Enterprise conteste une action du Département américain de la Justice pour finaliser son offre de 14 milliards USD sur Juniper, visant à fusionner serveurs, stockage et réseau dans une pile IA ouverte. Des intégrateurs boîtiers blancs (white-box) tels que Celestica et FS s'attaquent aux niches de clusters IA avec des commutateurs 800 G optimisés en termes de rapport prix-performance. Pendant ce temps, American Tower, Digital Realty et Equinix cherchent à brouiller les frontières entre les hôtels de porteurs, la colocation périphérique et les rampes d'accès cloud régionales, accentuant l'importance des infrastructures de connectivité neutres.

Malgré une consolidation modérée, les cycles d'innovation sont soutenus : le commutateur 102,4 Tbps de Broadcom, les remises partenaires de Dell sur la gamme Z-Series, et les campus couplés aux énergies renouvelables de Google signalent tous un capex agressif lié à l'économie de l'IA et aux impératifs de durabilité.

Leaders du secteur des réseaux de centres de données en Amérique du Nord

Cisco Systems, Inc.

Juniper Networks, Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : le PDG de Hewlett Packard Enterprise, Antonio Neri, a exprimé sa confiance dans la capacité d'HPE à surmonter les efforts du Département américain de la Justice pour bloquer l'acquisition de Juniper Networks pour 14 milliards USD ; le procès est prévu le 9 juillet 2025.

- Juin 2025 : Broadcom a présenté l'ASIC de commutation Ethernet Tomahawk 6, offrant un débit de 102,4 Tbps, calibré pour des clusters IA d'un million d'accélérateurs.

- Mai 2025 : Arista a affiché un chiffre d'affaires de 2,005 milliards USD au premier trimestre 2025, en hausse de 27,6 % en glissement annuel, citant une demande en plein essor pour les réseaux IA.

- Mai 2025 : Juniper a dévoilé l'AIOps pour l'edge-WAN, réduisant les tickets d'incidents jusqu'à 90 %.

- Mai 2025 : MUFG Bank et NTT DATA ont réalisé une migration de système en direct entre des centres de données distants de 50 à 100 km avec moins d'une seconde d'indisponibilité, grâce à la dorsale entièrement photonique IOWN.

- Février 2025 : Dell a doublé les incitations partenaires sur les ventes de PowerSwitch Z-Series dans les nouveaux comptes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des réseaux de centres de données comme le revenu annuel généré par les commutateurs, les routeurs, les équipements de réseau de stockage, les contrôleurs de livraison d'applications, les contrôleurs de réseau définis par logiciel, les interconnexions optiques et les services d'intégration et de gestion associés qui connectent les nœuds de serveur, de stockage et de sécurité à l'intérieur des installations de colocation, d'hyperscale, de périphérie et de centres de données d'entreprise construits à cet effet à travers les États-Unis, le Canada et le Mexique.

Exclusion du champ d'application : Les salles de serveurs mobiles temporaires, les réseaux locaux de campus et le matériel de réseau dédié uniquement aux laboratoires d'essai ou aux bancs de R&D sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Équipements de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services de réseau gérés

- Produits

- Par utilisateur final

- IT et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscalers/Fournisseurs de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des architectes de centres de données, des opérateurs régionaux de fibre optique, des partenaires de distribution d'équipements de réseau et des consultants en certification dans les trois pays ont permis de valider les changements dans la composition de la bande passante, les prix de vente moyens et les calendriers de déploiement. Des enquêtes menées auprès d'exploitants d'installations ont permis de mieux comprendre les cycles de modernisation et l'adoption des services, confirmant ainsi les signaux secondaires avant la triangulation finale.

Recherche documentaire

Nous avons commencé l'exercice en examinant des ensembles de données publiques provenant d'organismes tels que l'Administration américaine d'information sur l'énergie, Statistique Canada, le SCT mexicain et des groupes commerciaux tels que l'Open Compute Project, afin de déterminer la capacité des baies installées et la consommation d'énergie. Des informations supplémentaires ont été tirées des dossiers 10-K des entreprises, des dossiers des investisseurs, des brevets enregistrés sur Questel et des registres d'expédition douanière de Volza. Des sources d'abonnement, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont permis d'enrichir les bases de données sur les tendances.

Nos analystes ont ensuite étiqueté les macro-moteurs, les investissements dans l'informatique dématérialisée, les livraisons de ports 100 GbE et l'absorption de l'immobilier des centres de données ; ils ont ensuite extrait des séries historiques sur cinq ans pour ancrer les courbes de croissance. Les sources énumérées illustrent notre couverture ; de nombreux autres documents ont permis d'effectuer des vérifications, d'apporter des clarifications et de combler des lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les statistiques gouvernementales de puissance d'utilisation en nombre de racks, applique des normes de densité de port vérifiées et dérive la demande globale d'interface ; des synthèses sélectives ascendantes des revenus des principaux fournisseurs et des vérifications de volume ASP × échantillonnées ajustent les totaux. Des variables clés telles que la croissance du nombre de sièges dans les nuages, la pénétration du 400 GbE, l'érosion du prix moyen des commutateurs, l'intensité des investissements dans l'hyperscale et la densité de puissance des racks alimentent le modèle. La régression multivariée avec analyse de scénario prolonge les prévisions jusqu'en 2030, tandis que les postes manquants, par exemple les pods de périphérie privés, sont imputés à l'aide de ratios de substitution convenus lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyses automatisées des anomalies, vérifications croisées par des analystes pairs et approbation par la direction. Les modèles sont actualisés chaque année et des mises à jour en milieu de cycle sont effectuées lorsque des transactions, des réglementations ou des sauts technologiques modifient sensiblement l'un des facteurs.

Pourquoi le réseau de base des centres de données de Mordor en Amérique du Nord commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises appliquent des paniers de produits, des conversions de devises et des cadences d'actualisation différents. Nos analystes divulguent les hypothèses de manière transparente, ce qui permet aux acheteurs de retracer chaque chiffre à partir de données observables.

Les principaux facteurs d'écart sont les suivants : le câblage passif et les boîtiers d'alimentation sont-ils regroupés, à quelle vitesse les ports 100 GbE devraient-ils migrer vers 400 GbE, et le revenu des services est-il comptabilisé au moment de l'enregistrement ou sur la durée du contrat ? Les divergences proviennent également de l'application des taux de change de 2023 par rapport aux moyennes mobiles et des cycles de mise à jour plus courts que nous maintenons par rapport à des bases de référence pluriannuelles périmées ailleurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,80 B (2025) | Renseignements sur le Mordor | - |

| USD 11,95 B (2024) | Conseil mondial A | Comprend des commutateurs de campus plus larges et compte des contrats de service complets de cinq ans à l'avance. |

| USD 7,98 B (2024) | Journal professionnel B | Exclut les services gérés et valorise le matériel aux prix d'usine uniquement. |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, l'actualisation fréquente et la validation bilatérale fournissent une base de référence équilibrée et reproductible à laquelle les clients peuvent se fier pour la planification et les décisions d'investissement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des réseaux de centres de données en Amérique du Nord ?

Le marché s'établit à 10,42 milliards USD en 2026 et devrait progresser jusqu'à 14,17 milliards USD d'ici 2031 à un TCAC de 6,35 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services, couvrant les offres gérées, d'intégration et de conseil, progressent à un TCAC de 10,85 % à mesure que les entreprises externalisent les opérations réseau complexes de l'ère IA.

Pourquoi les ports Ethernet 400 G et 800 G gagnent-ils du terrain ?

Les clusters d'entraînement IA/ML nécessitent une bande passante est-ouest massive ; les infrastructures 400 G/800 G réduisent le temps d'entraînement et la congestion, favorisant une adoption généralisée.

Comment les retards du réseau électrique affectent-ils les nouvelles constructions de centres de données ?

Les files d'attente d'interconnexion peuvent prolonger la mise en service jusqu'à sept ans dans les régions américaines à forte demande, contraignant les opérateurs à investir dans les énergies renouvelables sur site et les micro-réseaux.

Quel pays connaît la croissance géographique la plus rapide en Amérique du Nord ?

Le Mexique mène avec un TCAC projeté de 9,95 % jusqu'en 2031, porté par la délocalisation de proximité, les investissements cloud et des emplacements stratégiques comme Querétaro.

Quels sont les principaux fournisseurs de réseaux ?

Cisco conserve la plus grande part, mais Arista, Juniper et les fournisseurs de boîtiers blancs tels que Celestica captent l'élan grâce à des plateformes optimisées pour l'IA.

Dernière mise à jour de la page le: