Taille et part du marché des réseaux de centres de données du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

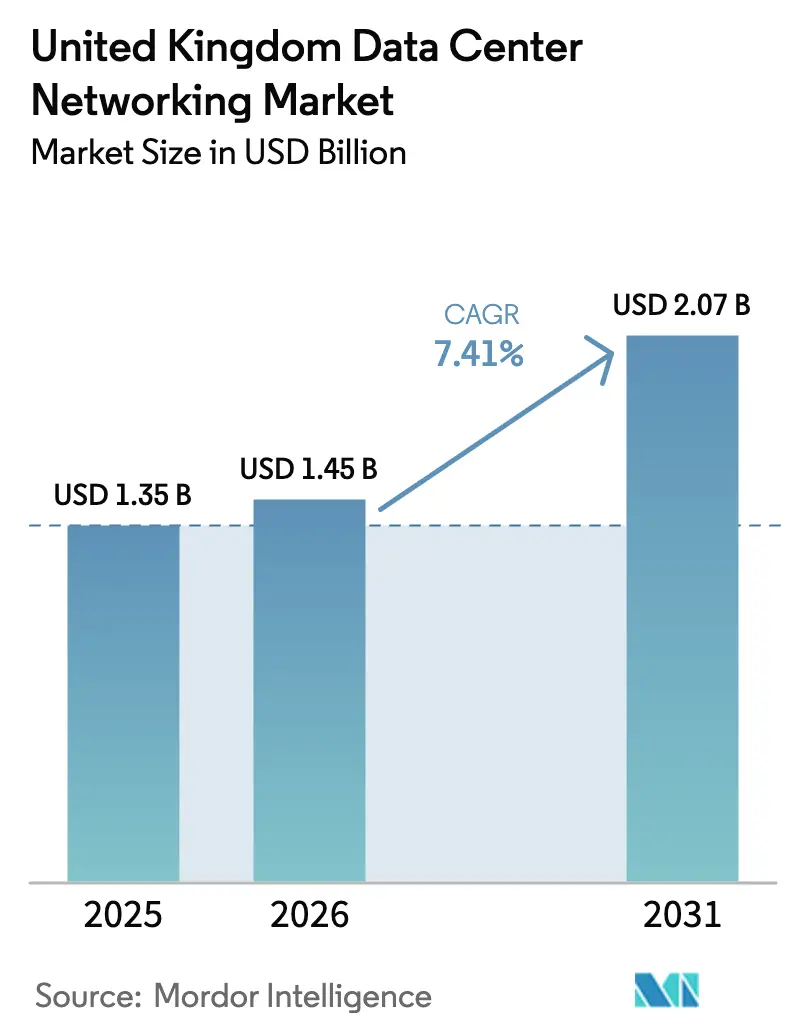

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données du Royaume-Uni par Mordor Intelligence

La taille du marché des réseaux de centres de données du Royaume-Uni devrait passer de 1,35 milliard USD en 2025 à 1,45 milliard USD en 2026, et les prévisions indiquent qu'il atteindra 2,07 milliards USD d'ici 2031, avec un TCAC de 7,41 % sur la période 2026-2031. Cette expansion est portée par la désignation des centres de données comme Infrastructure Nationale Critique (CNI) par le gouvernement, un engagement d'investissement dans l'intelligence artificielle de 14 milliards GBP (19,21 milliards USD), ainsi que par les engagements hyperscaleurs du secteur privé qui, conjointement, rehaussent les attentes en matière de tissus réseau résilients, à haute bande passante et à faible latence. Les entreprises repensent leurs topologies réseau pour soutenir les grappes d'entraînement d'intelligence artificielle qui repoussent les limites de densité de ports et imposent des infrastructures Ethernet sans perte et compatibles RDMA. Les contraintes d'approvisionnement en énergie autour de Londres poussent les nouvelles constructions vers des pôles régionaux, ce qui accélère à son tour la demande de matériel 400G et 800G plus économe en énergie. La consolidation en cours, illustrée par la proposition de rapprochement HPE-Juniper Networks Inc., signale une orientation du marché vers des plateformes de bout en bout regroupant des puces de commutation, des optiques, des logiciels d'automatisation et des offres de services gérés.

Principaux enseignements du rapport

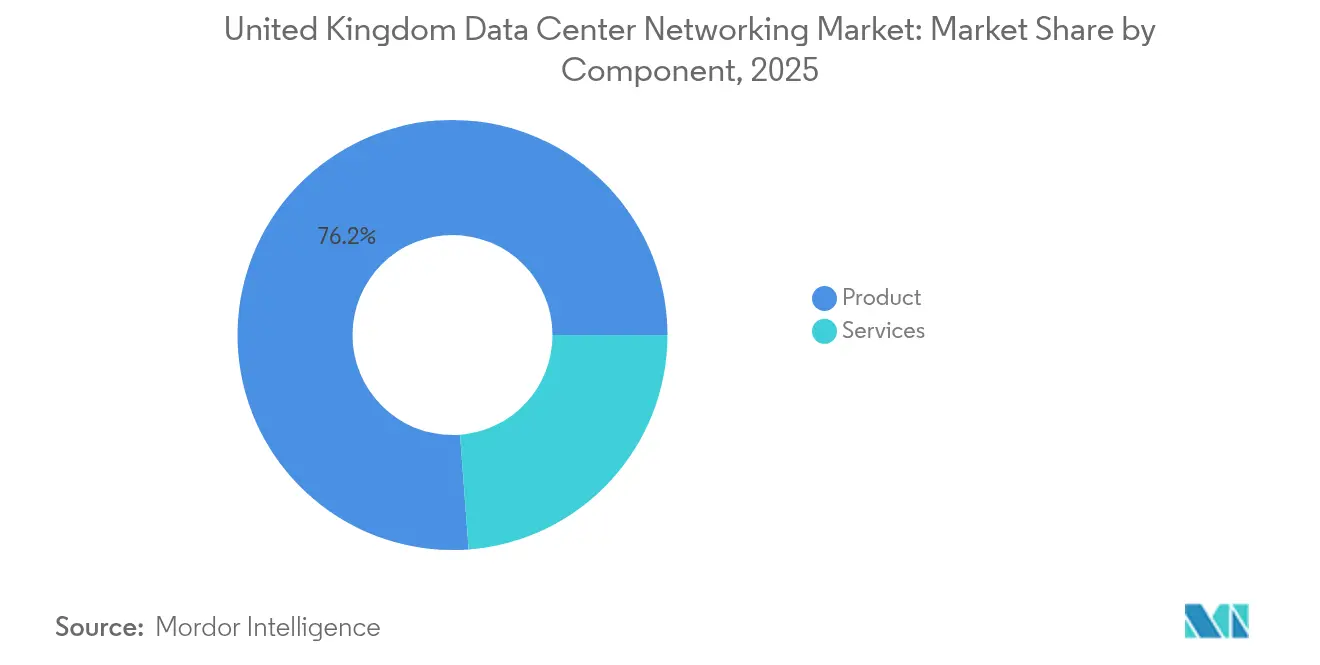

- Par composant, les produits représentaient 76,20 % de la part du marché des réseaux de centres de données du Royaume-Uni en 2025, tandis que les services devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont occupé la première place avec une part de revenus de 36,80 % en 2025 ; le secteur manufacturier est prévu de s'étendre à un TCAC de 7,95 % jusqu'en 2031.

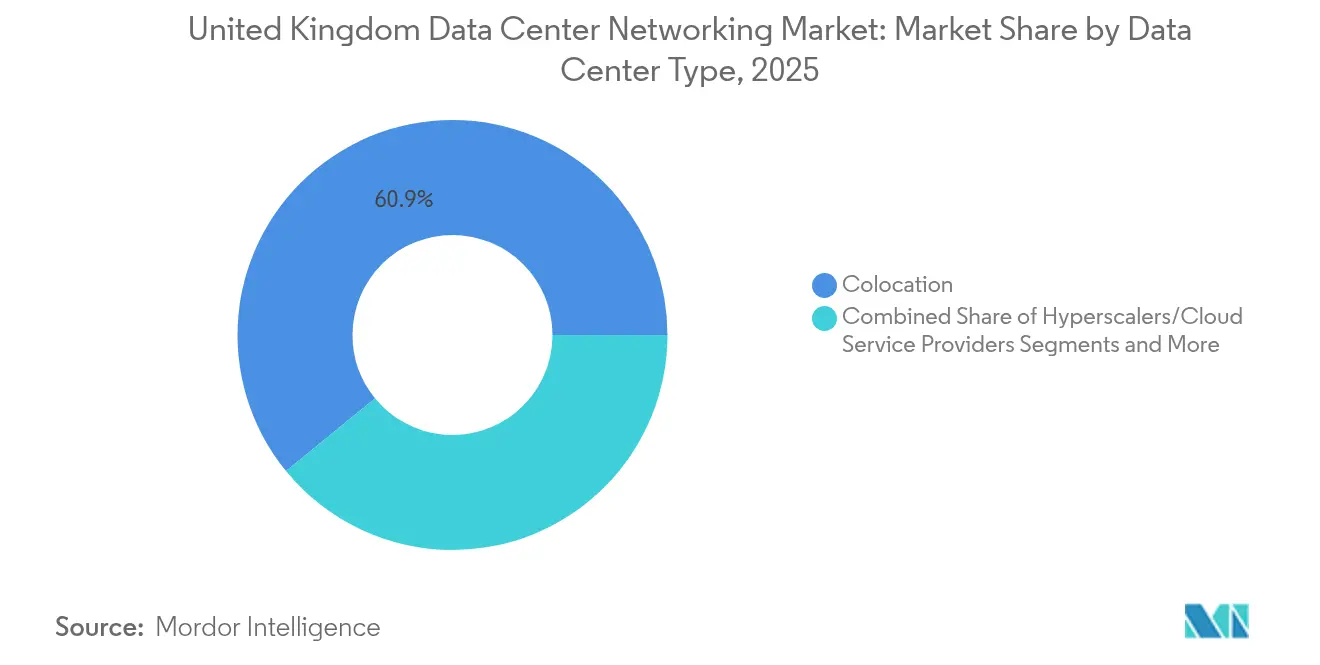

- Par type de centre de données, les installations de colocation détenaient 60,90 % de la taille du marché des réseaux de centres de données du Royaume-Uni en 2025, tandis que les hyperscaleurs sont appelés à croître à un TCAC de 9,15 % jusqu'en 2031.

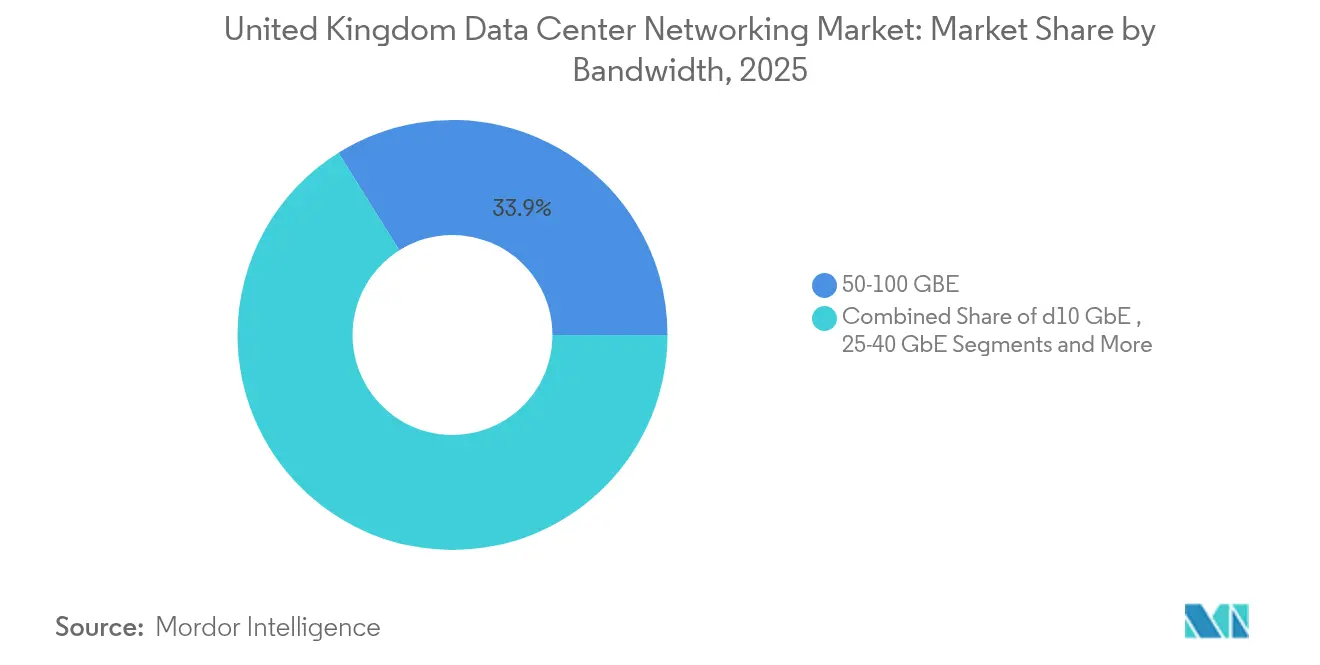

- Par bande passante, le segment 50-100 GbE représentait 33,90 % de la taille du marché des réseaux de centres de données du Royaume-Uni en 2025 ; le segment supérieur à 100 GbE est positionné pour un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'intelligence artificielle/apprentissage automatique et du calcul haute performance stimulant les mises à niveau 400/800 G | +2.1% | Londres, Manchester, Leeds | Moyen terme (2-4 ans) |

| Statut CNI gouvernemental et plan d'intelligence artificielle de 14 milliards GBP | +1.8% | À l'échelle nationale ; activité précoce à Culham, Oxfordshire | Court terme (≤ 2 ans) |

| Explosion du trafic cloud et multi-cloud hybride | +1.5% | National ; débordement vers les sites périphériques émergents | Long terme (≥ 4 ans) |

| Impulsion vers la durabilité en faveur des architectures spine-leaf | +0.9% | Accent sur le Sud-Est de l'Angleterre | Moyen terme (2-4 ans) |

| Déploiement de centres de données périphériques régionaux hors de Londres | +0.7% | Manchester, Cardiff, Leeds, Birmingham | Long terme (≥ 4 ans) |

| Feuille de route Ethernet 1,6 T à photonique sur silicium | +0.6% | Adoption précoce par les hyperscaleurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'intelligence artificielle/apprentissage automatique et du calcul haute performance stimulant les mises à niveau 400/800 G

Les grappes d'intelligence artificielle générative en plein essor nécessitent des tissus réseau à très faible latence que les liaisons 10/25 G traditionnelles ne peuvent pas soutenir. La plateforme Spectrum-X de NVIDIA Corporation (incl. Cumulus) affiche des gains de débit de 1,6 × par rapport aux tissus Ethernet précédents, tandis que la feuille d'intelligence artificielle Arista 7060X6 et la colonne vertébrale d'intelligence artificielle Arista 7800R4 fournissent respectivement jusqu'à 51,2 Tbps et 460 Tbps pour répondre à la demande d'agrégation au niveau des pods.[1]NVIDIA Corporation, "Spectrum-X Ethernet Platform", nvidia.comL'adoption par Meta de commutateurs 400 G distribués illustre davantage le passage des hyperscaleurs vers des niveaux feuille-colonne plus profonds qui raccourcissent les chemins est-ouest et minimisent la latence des flux de queue. La décision de Cisco Systems Inc. d'intégrer des circuits intégrés spécifiques à une application Silicon One dans la pile Ethernet de NVIDIA Corporation (incl. Cumulus) illustre la convergence entre le silicium marchand et les pipelines logiciels centrés sur l'intelligence artificielle que les entreprises considèrent désormais comme un prérequis pour leur préparation future.

Statut CNI gouvernemental et plan d'intelligence artificielle de 14 milliards GBP catalysant les dépenses

La désignation CNI de septembre 2024 accorde aux opérateurs de centres de données un accès prioritaire aux soutiens en matière de planification et de sécurité, ce qui libère directement des engagements de capitaux records tels que la construction multi-campus de 12 milliards GBP (16,47 milliards USD) de Vantage et l'installation d'intelligence artificielle souveraine de 2,5 milliards USD de Nscale. Le plan d'action inaugure également des zones de croissance de l'intelligence artificielle avec des couloirs dédiés à l'allocation de puissance, à commencer par Culham, ce qui accélère les approbations de permis qui retardaient historiquement les capacités. Une expansion vingtuple de l'informatique publique d'ici 2030, incluant un supercalculateur écossais de 750 millions GBP (1 029,15 millions USD), soutient une demande pluriannuelle d'interconnexions 800 G pour les charges de travail du secteur public et du monde académique.

Explosion du trafic cloud et multi-cloud hybride

Les architectures hybrides intensifient les mouvements est-ouest entre les environnements IaaS, PaaS et sur site, exigeant des performances de port 400 G déterministes aux points d'échange Internet et aux points d'accès aux clouds privés. L'expansion de 8 milliards GBP (10,98 milliards USD) d'AWS au Royaume-Uni, le site Waltham Cross d'un milliard USD de Google et la construction hyperscaleure de 106 millions GBP (145,45 millions USD) de Microsoft à Leeds visent tous à maintenir la latence du cloud en dessous de 10 millisecondes pour les utilisateurs finaux au Royaume-Uni.[2]Amazon, "Amazon's one-of-a-kind machine ushering in the next generation of AI", amazom.comLa mise hors service des salles de données du NHS suite à la migration complète vers AWS illustre le rôle du secteur public dans l'alimentation du trafic d'interconnexion, tandis que le cœur de réseau natif du cloud de BT basé sur Juniper Networks Inc. illustre l'adoption par les télécommunications des topologies feuille-colonne pour le déchargement massif de la 5G.

Impulsion vers la durabilité en faveur des architectures spine-leaf

La directive européenne sur l'efficacité énergétique contraint les opérateurs britanniques à divulguer les indicateurs PUE et carbone, incitant à des investissements dans des tissus réseau plus plats avec moins de sauts et des ratios watts/Gbps plus faibles. Le déploiement 400 G de Dropbox fait état de réductions à deux chiffres de la puissance par bit, et les tableaux de bord numériques d'Equinix Inc. permettent aux clients de suivre les intensités énergétiques du trafic qui orientent les décisions d'achat. Le poste de transformation de 1,8 GW du Buckinghamshire de National Grid acheminera une énergie plus propre vers les grappes de l'ouest de Londres, en accord avec les objectifs de neutralité carbone tout en permettant des déploiements de commutateurs plus denses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en énergie dans le Sud-Est de l'Angleterre | −1.2% | Londres et les comtés environnants | Court terme (≤ 2 ans) |

| Hausses des coûts et des délais de livraison pour les optiques/circuits intégrés spécifiques à une application 800 G | −0.8% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Nouvelles règles de divulgation sur la consommation d'énergie et d'eau | −0.5% | Grandes installations à travers le pays | Long terme (≥ 4 ans) |

| Frais de sortie des hyperscaleurs et verrouillage propriétaire | −0.3% | Clients entreprises à travers le Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en énergie dans le Sud-Est de l'Angleterre

National Grid avertit que la demande d'électricité des centres de données pourrait être multipliée par six cette décennie, mais les corridors de transmission de la capitale opèrent déjà près de leur capacité maximale. Un refus récent du secrétaire d'État pour un campus en ceinture verte dans l'ouest de Londres illustre comment les restrictions d'urbanisme s'ajoutent à la pénurie de réseau électrique, incitant à des transferts vers Romford dans l'est de Londres, où le projet de 30 MW de Green Mountain a obtenu des raccordements plus rapides. Le programme de réforme de la file d'attente d'Ofgem pourrait réduire les délais de connexion, mais des constructions de postes de transformation significatives nécessitent des cycles pluriannuels, ce qui tempère les vitesses de déploiement à court terme.[3]Ofgem, "Electricity Transmission Queue Reform", ofgem.gov.uk

Hausses des coûts et des délais de livraison pour les optiques/circuits intégrés spécifiques à une application 800 G

Les pénuries d'assemblages de fibres MTP/MPO et de circuits intégrés pilotes à haute vitesse font grimper les prix par port jusqu'à 25 % par rapport aux niveaux de 2023, tandis que les puces Tomahawk 6 à 100 Tbit/s de Broadcom Inc. restent sous contrainte d'approvisionnement pendant au moins deux trimestres. Les chaînes de valeur de la photonique intégrée ressemblent à la microélectronique en termes de complexité ; un seul incident dans une fonderie peut se répercuter sur la disponibilité des modules et retarder les migrations prévues des tissus réseau de 100 G à 800 G sur les sites britanniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la domination des produits

Les produits représentaient 76,20 % du marché des réseaux de centres de données du Royaume-Uni en 2025, reflétant une demande ancrée pour les commutateurs, les routeurs, les contrôleurs de livraison d'applications, les appareils de sécurité et les interconnexions optiques qui constituent l'infrastructure physique. Le commutateur Cisco Systems Inc. Nexus 9364E-SG2 à 64 ports et 800 G illustre un matériel conçu pour les grappes à l'échelle de l'intelligence artificielle, affichant une bande passante de 51,2 Tbps et de grands tampons en mémoire pour masquer les microraffales. Les réseaux de stockage passent désormais à NVMe-over-Fabrics, tandis que les passerelles de sécurité intègrent des moteurs d'inspection basés sur l'intelligence artificielle capables de déchiffrement à la vitesse de ligne, maintenant la demande de matériel à un niveau élevé.

Le segment des services est plus petit mais prévu à un TCAC de 7,55 % car les entreprises externalisent la conception, l'intégration et les opérations gérées de tissus réseau d'intelligence artificielle complexes. Les cabinets de conseil déploient des contrôleurs définis par logiciel tels que Cisco ACI ou VMware NSX pour automatiser les politiques dans les clouds hybrides, tandis qu'OpenDaylight open-source attire les entreprises poursuivant des postures indépendantes des fournisseurs. L'adoption d'optiques à photonique sur silicium telles que l'émetteur-récepteur 2×400 G-FR4 Lite de Coherent pousse davantage les organisations à s'appuyer sur des prestataires de services spécialisés pour l'ajustement de la couche optique et la gestion du cycle de vie.

Par utilisateur final : le secteur manufacturier stimule l'adoption la plus rapide

Les opérateurs informatiques et de télécommunications commandaient 36,80 % de la taille du marché des réseaux de centres de données du Royaume-Uni en 2025 grâce à des cycles de renouvellement continus qui maintiennent la qualité des services haut débit et cloud. Les banques et les assureurs investissent également massivement ; l'utilisation par Starling Bank des interconnexions de Digital Realty soutient des opérations uniquement mobiles avec une latence de transaction inférieure à 20 millisecondes.

Le secteur manufacturier affiche le TCAC le plus rapide à 7,95 % jusqu'en 2031 car l'Industrie 4.0 relie les capteurs de technologie opérationnelle à l'analytique cloud. Reckitt Group connecte les actifs d'usine via Azure IoT pour obtenir des informations de maintenance prédictive qui réduisent les temps d'arrêt de 10 % et les charges énergétiques de 3 %. Les secteurs gouvernemental, de la défense, de la santé et des médias se tournent également vers des flux de travail assistés par l'intelligence artificielle, mais accusent un retard par rapport au rythme du secteur manufacturier en raison des cycles d'approvisionnement réglementaires.

Par type de centre de données : les hyperscaleurs accélèrent l'expansion des infrastructures

Les installations de colocation ont sécurisé 60,90 % de la part du marché des réseaux de centres de données du Royaume-Uni en 2025 en offrant des salles de rencontre denses en opérateurs et neutres vis-à-vis du cloud qui permettent aux entreprises de combiner facilement les charges de travail publiques et privées. Les campus de Digital Realty de Docklands à Slough hébergent des plateformes de négociation sensibles à la latence, soulignant la pertinence continue de la colocation pour les flux financiers à haute fréquence.

Les hyperscaleurs se développent à un TCAC de 9,15 % portés par le réseau Elastic Fabric Adapter et UltraCluster 2.0 d'AWS, la construction de Waltham Cross sans carbone de Google et le complexe de Leeds de Microsoft, chacun conçu pour des topologies de superpods d'intelligence artificielle couvrant des dizaines de milliers d'accélérateurs. Les sites périphériques et micro bénéficient de la densification 5G ; EE a activé plus de 1 000 petites cellules et Virgin Media O2 a ajouté des mises à niveau de la liaison de retour qui réduisent la latence en dessous de 5 millisecondes, permettant la mise en cache de contenu et les charges de travail de réalité augmentée/réalité virtuelle près des utilisateurs.

Par bande passante : les transitions vers les hautes vitesses s'accélèrent

Le palier 50-100 GbE est resté le plus important avec une part de 33,90 % en 2025 car il équilibre le débit avec le coût d'investissement pour les charges de travail courantes. Le tissu réseau Dell Technologies Inc. 64 × 400 GbE prouve que même les entreprises de taille moyenne recherchent des augmentations de capacité de rack à feuille quadruples sans prolifération de cartes de ligne.

Les segments supérieurs à 100 GbE croîtront à un TCAC de 8,12 % ; les optiques cohérentes WaveLogic 6 Extreme 1,6 Tbps de Ciena permettent une portée métropolitaine à moins de watts par bit, tandis que la feuille de route SerDes 400 G/voie de Marvell Technology Group trace le chemin vers des châssis 1,6 T d'ici 2027. Les jeux de puces à phosphure d'indium de Lumentum permettant 400 Gbps par voie annoncent un pivot vers des optiques co-packagées qui pourraient réduire les budgets de puissance de deux chiffres une fois commercialisées.

Analyse géographique

Londres et le Sud-Est hébergent la majeure partie du marché des réseaux de centres de données du Royaume-Uni, avec 263 installations et une capacité de 1 753 MW enracinée dans les grappes de Docklands, Slough et de l'ouest de Londres qui se connectent aux câbles sous-marins transatlantiques. Le poste de transformation de 1,8 GW du Buckinghamshire de National Grid atténuera la congestion, mais les obstacles à la planification urbaine poussent les opérateurs à explorer des sites alternatifs.

Les initiatives périphériques renforcent cette mosaïque ; les zones de croissance de l'intelligence artificielle telles que Culham simplifient les permis dans les parcs scientifiques qui hébergent déjà des locataires de calcul avancé. Les opérateurs évaluent la diversité des itinéraires de fibre, le mix d'énergies renouvelables et la densité de talents locaux lors de la sélection de nouveaux terrains, garantissant que les écosystèmes d'interconnexion mûrissent parallèlement aux infrastructures électriques afin que le trafic puisse rester dans des bandes de temps d'aller-retour inférieures à 10 millisecondes à l'échelle nationale.

Paysage concurrentiel

La dynamique des fournisseurs est en mutation. Les fabricants de commutateurs établis font face à une nouvelle concurrence de la part des fournisseurs de puces centrés sur l'intelligence artificielle et des spécialistes de l'optique. La fusion proposée entre HPE et Juniper Networks Inc. à 14 milliards USD fusionnerait les portefeuilles de calcul, de stockage, de routage et d'automatisation, créant une alternative complète à Cisco Systems Inc. et Arista Networks Inc. La stratégie Spectrum-X de NVIDIA Corporation (incl. Cumulus) positionne le fournisseur de GPU comme un concurrent crédible sur Ethernet, tandis que Cisco Systems Inc. devient son fournisseur exclusif de circuits intégrés spécifiques à une application, renforçant l'interdépendance au sein de l'écosystème.

L'innovation en optique modifie les frontières entre les acteurs des composants et des systèmes. Coherent et Lumentum mènent les avancées en émetteurs-récepteurs à photonique sur silicium essentielles pour les feuilles de route 1,6 T, qui pourraient ramener la puissance par port près de 10 pJ/bit et ainsi réduire le coût total de possession pour les hyperscaleurs. La démonstration d'un chiplet optique à 4 Tbps par Intel Corporation laisse entrevoir l'entrée des optiques co-packagées dans les cycles courants de références de commutateurs dans les trois prochaines années, redessinant potentiellement la hiérarchie des fournisseurs pour les déploiements feuille-colonne

Leaders du secteur des réseaux de centres de données du Royaume-Uni

Arista Networks Inc.

Broadcom Inc.

Cisco Systems Inc.

Dell Technologies Inc.

Extreme Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Marvell Technology Group a présenté le PCIe Gen 6 de bout en bout sur optiques à l'OFC 2025, permettant des liaisons à faible latence de 10 mètres essentielles pour les racks d'intelligence artificielle désagrégés.

- Mars 2025 : Arista Networks Inc. a publié la suite EOS Smart AI avec l'équilibrage de charge de grappe, offrant aux équipes réseau une visibilité centrée sur les tâches et une atténuation de la latence de queue.

- Février 2025 : Cisco Systems Inc. a établi un partenariat avec NVIDIA Corporation (incl. Cumulus) pour intégrer les circuits intégrés spécifiques à une application Silicon One avec Spectrum-X Ethernet, faisant de Cisco Systems Inc. le fournisseur exclusif de silicium pour la plateforme.

- Janvier 2025 : Coherent Corp a lancé l'émetteur-récepteur optique 2×400 G-FR4 Lite destiné aux tissus réseau d'intelligence artificielle, éliminant les refroidisseurs thermoélectriques pour réduire la consommation d'énergie.

Portée du rapport sur le marché des réseaux de centres de données du Royaume-Uni

La mise en réseau des centres de données désigne l'ensemble des technologies, protocoles et matériels utilisés pour connecter les dispositifs physiques et réseau et gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. La mise en réseau des centres de données est essentielle pour garantir un temps de fonctionnement de 100 % des centres de données. Dans le monde actuel connecté au Web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, ce qui crée le besoin de mise en réseau des centres de données. Les réseaux fournissent aux serveurs, clients, applications et intergiciels un plan standard pour organiser l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché des réseaux de centres de données du Royaume-Uni est segmenté par type de composant (produit [commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleur de livraison d'applications (ADC)], services [installation et intégration, formation et conseil, support et maintenance]), par utilisateur final (informatique et télécommunications, BFSI, gouvernement, médias et divertissement). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Appareils de sécurité réseau | |

| Contrôleurs de réseau défini par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services réseau gérés |

| Informatique et télécommunications |

| Banque, services financiers et assurances (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscaleurs/fournisseurs de services cloud |

| Centres de données périphériques/micro |

| Inférieur ou égal à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Appareils de sécurité réseau | ||

| Contrôleurs de réseau défini par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services réseau gérés | ||

| Par utilisateur final | Informatique et télécommunications | |

| Banque, services financiers et assurances (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Fabrication et industrie | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Hyperscaleurs/fournisseurs de services cloud | ||

| Centres de données périphériques/micro | ||

| Par bande passante | Inférieur ou égal à 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de centres de données du Royaume-Uni ?

La taille du marché des réseaux de centres de données du Royaume-Uni est de 1,45 milliard USD en 2026.

À quelle vitesse le marché croîtra-t-il d'ici 2031 ?

Il est prévu d'atteindre 2,07 milliards USD d'ici 2031, progressant à un TCAC de 7,41 %.

Quel segment affiche la croissance la plus rapide ?

Les installations hyperscaleurs et les fournisseurs de services cloud se développent à un TCAC de 9,15 % à mesure que les charges de travail d'intelligence artificielle s'intensifient.

Comment le réseau électrique affecte-t-il les nouvelles constructions de centres de données ?

Les contraintes du réseau électrique dans le Sud-Est de l'Angleterre retardent les projets londoniens, orientant les opérateurs vers des pôles régionaux disposant de capacités disponibles.

Dernière mise à jour de la page le: