Taille et Part du Marché des Plateformes Cliniques Basées sur les Connaissances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 4.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes Cliniques Basées sur les Connaissances par Mordor Intelligence

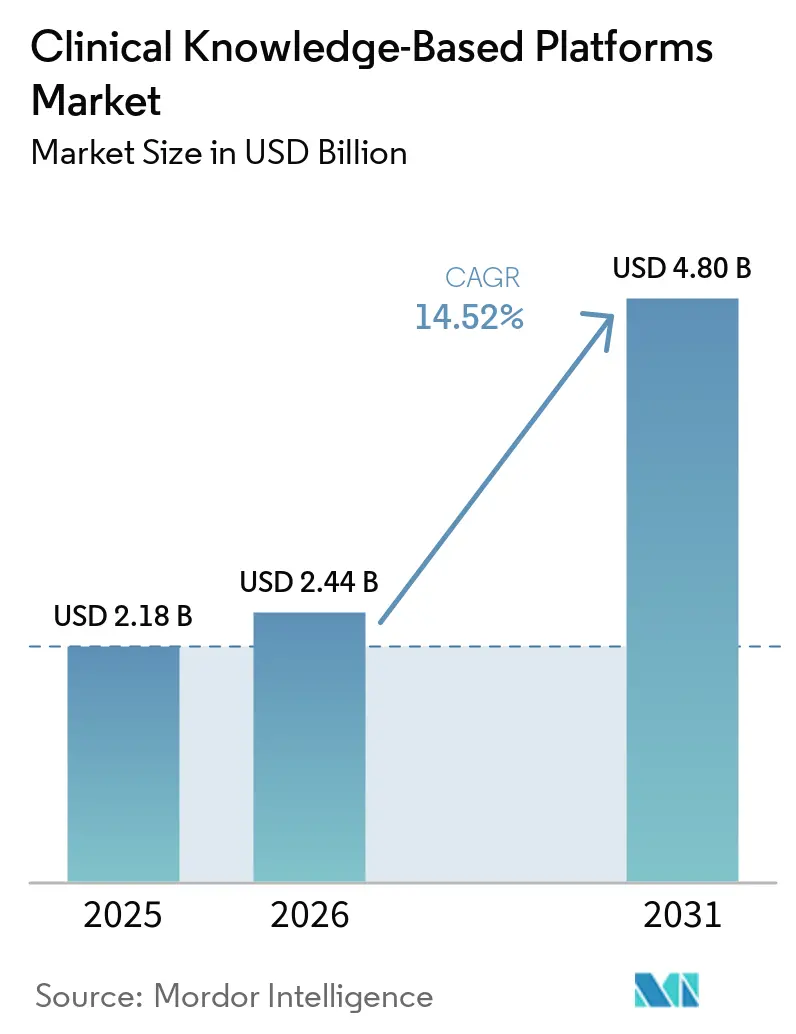

La taille du marché des plateformes cliniques basées sur les connaissances devrait atteindre 2,18 milliards USD en 2025, 2,44 milliards USD en 2026, et 4,80 milliards USD d'ici 2031, avec un TCAC de 14,52 % de 2026 à 2031. L'expansion du remboursement basé sur la valeur, l'accélération de l'adoption de la médecine fondée sur les preuves et l'adoption rapide des grands modèles de langage approfondissent la demande dans les hôpitaux, les payeurs et les réseaux ambulatoires. L'élasticité du cloud sous-tend désormais les mises à jour des recommandations en temps réel et l'inférence à haut volume, tandis que les mandats réglementaires tels que la règle finale d'autorisation préalable du CMS intègrent la connectivité des API FHIR dans les flux de travail quotidiens. L'intensité concurrentielle s'accroît à mesure que les éditeurs de référence établis intègrent des couches d'IA générative et que les fournisseurs de dossiers médicaux électroniques lancent des modules d'aide à la décision natifs qui menacent les fournisseurs indépendants. La dynamique d'investissement est la plus forte sur les marchés où les pénalités liées à la sécurité des patients et les règles de partage des données alignent déjà les récompenses financières sur le respect des recommandations.

Principaux Enseignements du Rapport

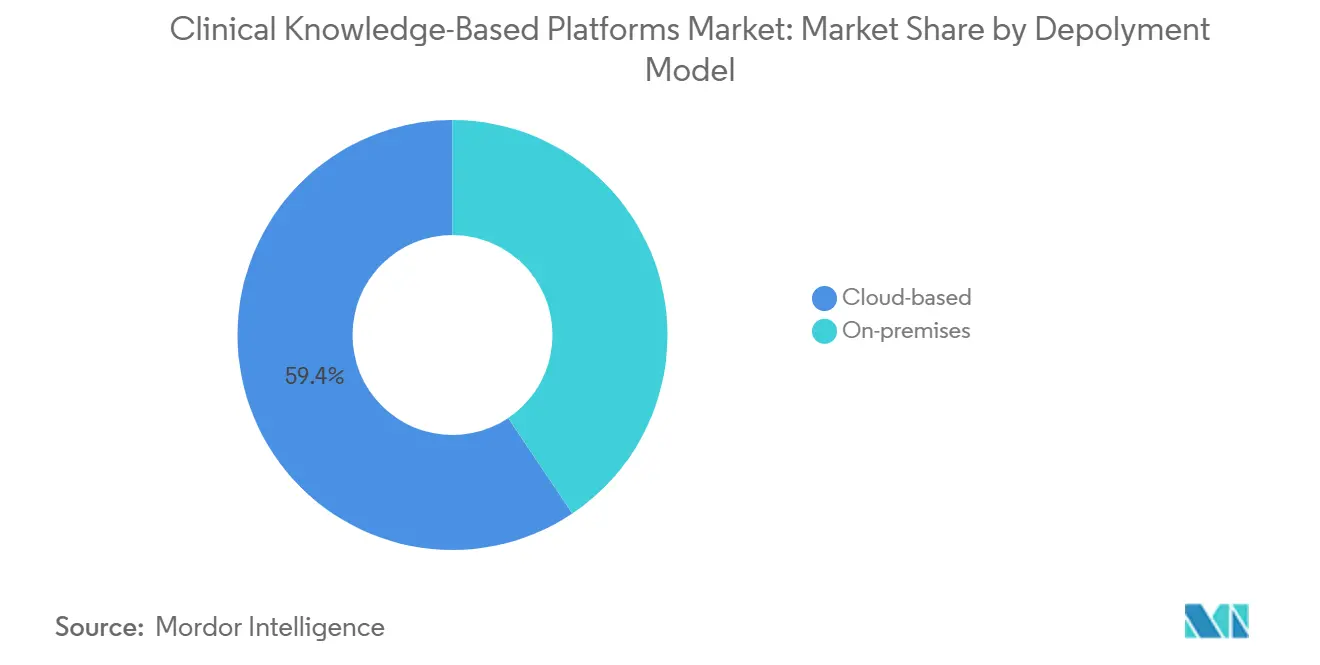

- Par modèle de déploiement, les plateformes basées sur le cloud ont capturé 59,38 % de la part du marché des plateformes cliniques basées sur les connaissances en 2025. Les déploiements basés sur le cloud devraient se développer à un TCAC de 15,54 % jusqu'en 2031, le taux le plus rapide parmi les modèles de déploiement.

- Par utilisateur final, les hôpitaux et les systèmes de santé détenaient 56,43 % de la part du marché des plateformes cliniques basées sur les connaissances en 2025. Les payeurs de soins de santé enregistrent la croissance la plus élevée, progressant à un TCAC de 15,72 % jusqu'en 2031.

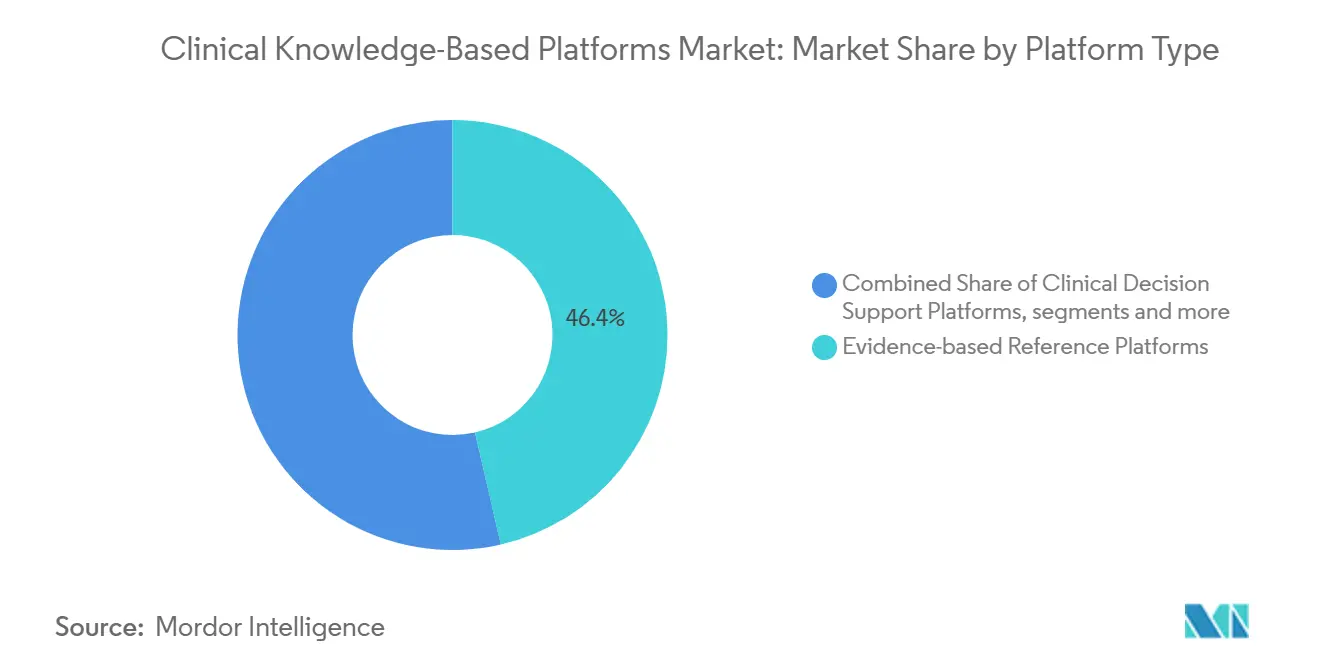

- Par type de plateforme, les plateformes de référence fondées sur les preuves ont dominé avec une part de revenus de 46,44 % en 2025. Les plateformes d'aide à la décision clinique devraient croître à un TCAC de 16,61 % jusqu'en 2031, dépassant tous les autres groupes de plateformes.

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 48,26 % en 2025. L'Asie-Pacifique devrait croître à un TCAC de 16,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes Cliniques Basées sur les Connaissances

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de la Médecine Fondée sur les Preuves | +3.2% | Amérique du Nord, Europe occidentale en tant que précurseurs | Moyen terme (2 à 4 ans) |

| Croissance Exponentielle des Volumes de Données Cliniques | +2.8% | Mondial, cœur Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats Réglementaires pour Réduire les Erreurs Médicamenteuses | +2.5% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Expansion des Modèles de Remboursement des Soins Basés sur la Valeur | +2.4% | Amérique du Nord dominante | Moyen terme (2 à 4 ans) |

| Intégration des Grands Modèles de Langage dans les Plateformes | +2.9% | Amérique du Nord et Chine en tête | Court terme (≤ 2 ans) |

| Places de Marché d'API basées sur FHIR Permettant des Services Plug-and-Play | +2.1% | Amérique du Nord, cœur UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de la Médecine Fondée sur les Preuves

Les systèmes de santé intègrent des parcours standardisés dans les ensembles d'ordonnances afin de réduire la variabilité, de raccourcir la durée de séjour et de préserver le remboursement. Alexandria d'Atropos Health avait organisé 33 millions d'artefacts de preuves d'ici 2025, permettant aux cliniciens d'obtenir des réponses sur l'efficacité comparative en quelques secondes. Les services d'oncologie et de cardiologie ressentent ce changement le plus fortement, car les volumes de recommandations dépassent la capacité de révision manuelle. Elsevier a étendu ClinicalKey AI à plus de 300 hôpitaux en février 2026, en s'intégrant à Epic et DrFirst afin que les extraits de recommandations apparaissent au moment de la prescription.[1]Elsevier, "ClinicalKey AI étend son empreinte hospitalière," elsevier.com Les sociétés spécialisées intègrent désormais directement leurs recommandations dans les flux de travail, améliorant l'adhésion immédiate. À mesure que les pénalités pour les réadmissions s'intensifient, le marché des plateformes cliniques basées sur les connaissances devient une exigence opérationnelle plutôt qu'une mise à niveau facultative.

Croissance Exponentielle des Volumes de Données Cliniques

L'IA APOLLO de la Mayo Clinic avait ingéré 25 milliards d'événements cliniques d'ici 2025, produisant des modèles de fondation entraînés sur des décennies de dossiers longitudinaux.[2]Mayo Clinic, "Initiative du Modèle de Fondation APOLLO AI," mayoclinic.orgLes moniteurs de glycémie en continu, la télémétrie portable et les panels génomiques déversent des téraoctets de données qui dépassent la capacité de synthèse humaine. InterSystems IRIS for Health alimente le ChatEHR de Stanford Health Care, récupérant des notes et des tendances contextuelles en temps réel. En avril 2026, Nature a publié DxDirector-7B, démontrant une précision diagnostique de niveau spécialiste dans 14 disciplines. Cependant, les schémas de codage fragmentés et l'adoption incohérente de FHIR entravent l'agrégation multi-sites, en particulier aux États-Unis où la consolidation hospitalière reste incomplète.

Mandats Réglementaires pour Réduire les Erreurs Médicamenteuses

Les guides SAFER de la FDA et les règles du 21st Century Cures obligent les hôpitaux à déployer une vérification des médicaments en temps réel ; l'agence elle-même a déployé un système d'IA agentique en décembre 2025.[3]FDA américaine, "Guides SAFER et Système d'IA Agentique," fda.gov First Databank a répondu avec AlertSpace 2.0, un niveau d'apprentissage automatique qui réduit les notifications à faible valeur. Le CMS lie le remboursement aux scores d'événements indésirables liés aux médicaments, tandis que l'Agence européenne des médicaments encourage la prescription électronique avec des contrôles intégrés. La PMDA japonaise a accordé des approbations de logiciels en tant que dispositifs médicaux basés sur l'IA en 2024, ouvrant des voies en Asie-Pacifique. Collectivement, ces directives injectent de l'urgence — et des budgets — dans l'adoption du marché des plateformes cliniques basées sur les connaissances.

Expansion des Modèles de Remboursement des Soins Basés sur la Valeur

Le système de paiement incitatif basé sur le mérite du CMS suit les dépistages de la rétinopathie diabétique, le contrôle de la pression artérielle et les dépistages du cancer, tous mesurables via des moteurs de connaissances cliniques. À partir de janvier 2026, les payeurs doivent répondre aux demandes d'autorisation préalable dans les 72 heures via les API FHIR, accélérant l'automatisation de la gestion de l'utilisation. UnitedHealth, Anthem et Cigna orientent leurs investissements vers des services d'adjudication par IA pour réduire les coûts et accélérer les approbations des prestataires. BetterCare d'EvidenceCare a généré plus de 100 millions USD d'économies pour ses clients en 2025 en réduisant les examens d'imagerie et les admissions non justifiés. Des projets pilotes similaires basés sur la valeur en Australie et au Royaume-Uni présagent une adoption mondiale plus large.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Barrières d'Interopérabilité avec les Dossiers Médicaux Électroniques Existants | −1.8% | Mondial, aigu sur le marché américain fragmenté | Moyen terme (2 à 4 ans) |

| Fatigue des Alertes et Problèmes de Confiance des Cliniciens | −1.5% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Coûts de Mise en Œuvre Élevés pour les Petits Cabinets | −1.2% | Amérique du Nord, Asie-Pacifique rural | Long terme (≥ 4 ans) |

| Litiges sur la Propriété Intellectuelle Autour des Algorithmes Cliniques Propriétaires | −0.9% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Barrières d'Interopérabilité avec les Dossiers Médicaux Électroniques Existants

De nombreux hôpitaux utilisent encore des flux HL7 v2 et des modèles de données sur mesure. La transition vers le cloud Cerner d'Oracle, annoncée en février 2026, se déroulera sur plusieurs années, laissant en place des bases d'installation hétérogènes. Les inadéquations sémantiques — « HbA1c » par rapport à « hémoglobine glyquée » — réduisent la précision de l'aide à la décision. Les intergiciels de Smile CDR et InterSystems peuvent traduire les formats, mais ajoutent de la latence et des frais de maintenance. Les établissements manquant de personnel informatique solide peinent à maintenir ces adaptateurs à jour, ralentissant la pénétration du marché des plateformes cliniques basées sur les connaissances dans les milieux ruraux et communautaires.

Fatigue des Alertes et Problèmes de Confiance des Cliniciens

Des études évaluées par des pairs montrent des taux de dérogation allant de 49 % à 96 % pour les alertes interruptives. Lorsque des interactions mineures déclenchent les mêmes avertissements que des interactions potentiellement mortelles, les cliniciens rejettent les fenêtres contextuelles de manière réflexe. AlertSpace 2.0 de First Databank classe désormais les notifications par gravité, mais la plupart des dossiers médicaux électroniques existants manquent encore de filtrage dynamique. L'épuisement lié au temps consacré à la documentation amplifie la résistance, et le raisonnement opaque de l'IA soulève des inquiétudes en matière de responsabilité. Une explicabilité claire et une notation de gravité par niveaux sont des prérequis pour une confiance plus large au sein du marché des plateformes cliniques basées sur les connaissances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Cloud Domine à Mesure que les Charges de Travail d'Inférence Augmentent

Le segment basé sur le cloud a représenté 1,29 milliard USD et 59,38 % du marché des plateformes cliniques basées sur les connaissances en 2025, éclipsant la demande sur site. Le calcul élastique absorbe les pics de demandes d'inférence des grands modèles de langage, tandis que les architectures à locataire unique satisfont la conformité HIPAA et RGPD. Le serveur MedProof de First Databank exploite des clusters multi-locataires qui traitent des millions d'appels API quotidiens sans installations locales. Elsevier exploite Azure pour fournir une récupération de preuves en moins d'une seconde à plus de 300 hôpitaux. Ces dynamiques propulsent un TCAC de 15,54 % pour le cloud, plus du double du rythme sur site, soutenant le récit de croissance plus large du marché des plateformes cliniques basées sur les connaissances.

Les déploiements sur site persistent là où les lois sur la souveraineté des données ou les mandats d'isolation physique prévalent, comme dans les hôpitaux militaires et certains hôpitaux gouvernementaux chinois. La feuille de route Cerner hybride d'Oracle maintient les dossiers sensibles en local tout en transférant les analyses vers son cloud lorsque la politique le permet. Cependant, les tâches de correction, de planification de capacité et de mise à jour du contenu pèsent sur les équipes internes, orientant les nouveaux contrats vers des variantes gérées ou de cloud privé. Les fournisseurs commercialisant des appareils renforcés avec des services de mise à jour automatique intégrés capteront les dépenses résiduelles sur site, mais la gravité séculaire favorise l'expansion du cloud.

Par Utilisateur Final : Les Payeurs de Soins de Santé Accélèrent à Mesure que l'Autorisation Préalable Numérique se Généralise

Les hôpitaux et les systèmes de santé ont généré 1,23 milliard USD, soit 56,43 %, des revenus de 2025 au sein du marché des plateformes cliniques basées sur les connaissances. Ces acheteurs sont en tête sur les indicateurs de sécurité et font face à des pénalités directes du CMS pour les événements indésirables. Le référentiel APOLLO de 25 milliards d'événements de la Mayo Clinic illustre les avantages d'échelle dont disposent les centres académiques. Les hôpitaux universitaires valorisent également les registres de recherche qui exploitent des données standardisées pour accélérer le recrutement dans les essais cliniques et les mises à jour des recommandations.

Les payeurs de soins de santé affichent la trajectoire la plus rapide avec un TCAC de 15,72 % alors que le CMS impose des réponses d'autorisation préalable dans les 72 heures via les API FHIR. UnitedHealth, Anthem et Cigna orientent l'adjudication par IA pour réduire les révisions manuelles. BetterCare d'EvidenceCare a économisé plus de 100 millions USD pour les clients payeurs en éliminant les examens d'imagerie à faible valeur en 2025. Les centres ambulatoires adoptent des outils cloud plus légers, notamment lorsqu'ils sont intégrés à leur licence de dossier médical électronique, élargissant l'empreinte du marché des plateformes cliniques basées sur les connaissances.

Par Type de Plateforme : L'Aide à la Décision Clinique Progresse Grâce à l'IA Générative

Les plateformes de référence fondées sur les preuves représentaient 46,44 % des revenus en 2025, ancrées par UpToDate et ClinicalKey. Ces bibliothèques statiques sous-tendent encore la confiance des médecins. Cependant, les modules d'aide à la décision clinique qui fusionnent le contexte du patient avec les analyses en temps réel se développent rapidement ; un TCAC de 16,61 % les propulsera au-delà des références avant 2031. Le cadre agentique de Corti rédige des notes et suggère des traitements en direct lors de la consultation. Le brevet de raisonnement multi-modèles de Predictiv AI illustre la marche vers le diagnostic différentiel autonome. Des API telles que MedProof réduisent les frictions d'intégration, étendant la portée à travers des parcs de dossiers médicaux électroniques hétérogènes et approfondissant la pénétration du marché des plateformes cliniques basées sur les connaissances.

Les fournisseurs de référence répondent en superposant des interfaces génératives qui font remonter des mises à jour concises, allégeant la charge cognitive des cliniciens. Les outils de gestion des parcours — Zynx Health s'est associé à Innovaccer pour intégrer les parcours d'ensembles d'ordonnances — relient les alertes d'aide à la décision clinique discrètes aux plans de soins longitudinaux. Cette convergence brouille les frontières des catégories et alimente la vente croisée à mesure que les acheteurs recherchent des piles de connaissances unifiées plutôt que des solutions ponctuelles.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 48,26 % des revenus de 2025 au marché des plateformes cliniques basées sur les connaissances, soutenue par une pénétration quasi universelle des dossiers médicaux électroniques et des pénalités de remboursement basées sur les résultats. La règle finale du CMS oblige les payeurs à ouvrir des interfaces FHIR, stimulant les fournisseurs centrés sur les API. Epic recense 175 cas d'utilisation d'IA générative en cours de développement, indiquant à quelle vitesse les cycles d'innovation se raccourcissent. Le lancement de MedProof par First Databank réduit les coûts de changement, fragmentant le verrouillage des fournisseurs établis. L'hétérogénéité des fournisseurs dans des systèmes tels qu'Epic, Oracle et Meditech accroît la complexité d'intégration et ralentit les délais de mise en œuvre, en particulier dans les petits établissements hospitaliers.

L'Asie-Pacifique est en bonne voie pour un TCAC de 16,44 % et doublera presque sa part d'ici 2031. La mission numérique Ayushman Bharat de l'Inde avait émis 680 millions d'identifiants de santé et enregistré 260 000 établissements d'ici 2025. La NMPA chinoise avait approuvé plus de 170 dispositifs médicaux basés sur l'IA d'ici 2024, créant des ensembles de données locaux de raisonnement clinique. La voie japonaise pour les logiciels médicaux basés sur l'IA et la loi sud-coréenne sur la santé numérique élargissent les codes de télémédecine, stimulant la demande d'aide à la décision clinique en cloud pour la surveillance à distance. Cependant, la diversité des langues et les lois sur la localisation des données obligent les fournisseurs à construire des ontologies et des zones d'hébergement spécifiques à chaque région, ce qui augmente les coûts.

La trajectoire de l'Europe dépend de la loi européenne sur l'IA qui classe l'aide à la décision clinique comme à haut risque, imposant des évaluations de conformité et une surveillance post-commercialisation. Les règles du RGPD augmentent les frais de conformité mais renforcent la préférence des acheteurs pour les fournisseurs établis disposant de systèmes qualité audités. NHS England pilote des contrats basés sur la valeur liés au triage numérique et aux résultats de la surveillance à distance. L'Allemagne, la France et l'Italie recherchent la liquidité des données transfrontalières via l'Espace européen des données de santé d'ici 2027, ce qui devrait débloquer l'analyse d'aide à la décision clinique fédérée. Les dépenses au Moyen-Orient et en Afrique restent naissantes mais s'accélèrent là où l'Arabie saoudite et les Émirats arabes unis investissent dans une infrastructure de santé en cloud, tandis que l'Amérique latine se débat avec une volatilité macroéconomique qui retarde les déploiements à grande échelle, poussant les prestataires vers des abonnements SaaS plutôt que vers des dépenses d'investissement.

Paysage Concurrentiel

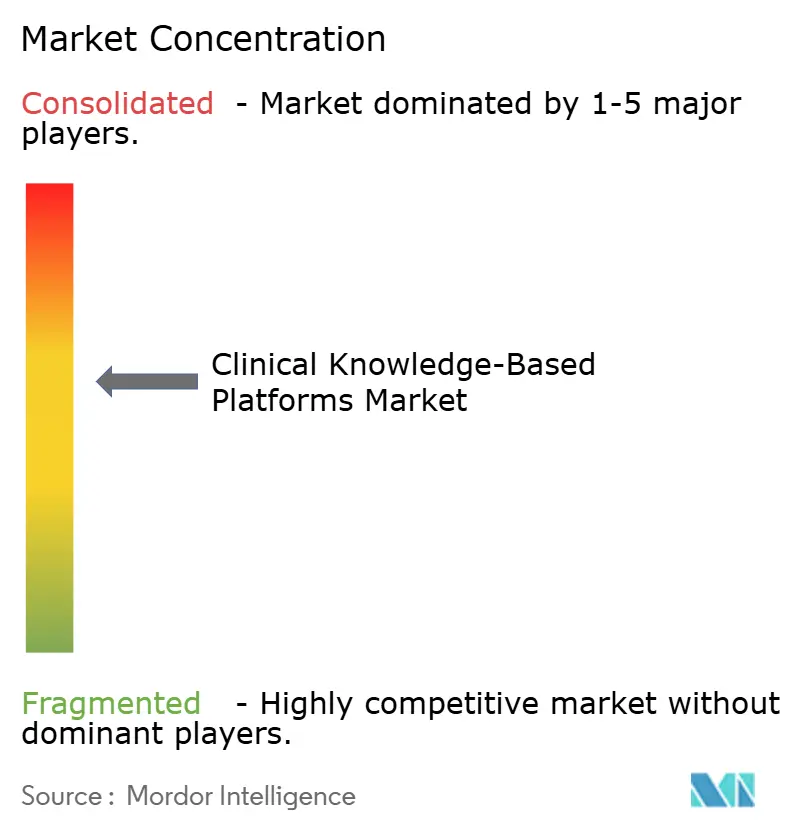

La concentration du marché est modérée ; les éditeurs de référence établis Wolters Kluwer, Elsevier et BMJ exploitent des décennies de rigueur éditoriale, tandis que les fournisseurs spécialisés en aide à la décision clinique tels qu'EvidenceCare, Zynx Health et Isabel Healthcare se différencient par l'intégration dans les flux de travail en direct. La stratégie API-first MedProof de First Databank illustre les pivots architecturaux qui érodent le verrouillage des fournisseurs.

Les géants des dossiers médicaux électroniques Epic et Oracle intègrent une aide à la décision clinique native, posant des menaces d'intégration verticale mais ouvrant également des écosystèmes de boutiques d'applications que les fournisseurs plus petits peuvent exploiter. Les mises à jour continues des preuves — les approbations de médicaments sont désormais hebdomadaires — créent une complexité opérationnelle qui favorise les acteurs établis bien capitalisés capables de maintenir des équipes éditoriales. La croissance dans les espaces non exploités se situe dans les établissements ambulatoires et ruraux où les budgets d'investissement sont serrés mais où les indicateurs de qualité correspondent aux obligations hospitalières. Le SaaS en cloud avec des connecteurs de dossiers médicaux électroniques pré-intégrés abaisse les barrières.

Les entrants dans le domaine des vérificateurs de symptômes en accès direct aux consommateurs, notamment Infermedica et Ada Health, étendent le marché des plateformes cliniques basées sur les connaissances au-delà des acheteurs institutionnels traditionnels. Les dépôts de brevets autour du raisonnement multi-modèles signalent une future différenciation algorithmique, mais l'applicabilité reste incertaine. La maîtrise de la conformité — ISO 13485, règlement européen sur les dispositifs médicaux, soumissions Q pour les logiciels médicaux de la FDA — continue de filtrer les concurrents, consolidant les parts au sein des acteurs capables de financer la maintenance réglementaire mondiale.

Leaders du Secteur des Plateformes Cliniques Basées sur les Connaissances

Wolters Kluwer Health

Elsevier (ClinicalKey)

IBM

Epic Systems Corporation

Oracle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Predictiv AI a déposé un brevet pour une plateforme de raisonnement clinique par IA enchaînant plusieurs grands modèles de langage pour automatiser les diagnostics en plusieurs étapes.

- Mars 2026 : First Databank a publié le protocole de contexte de modèle MedProof, donnant aux agents IA un accès universel aux requêtes d'intelligence médicamenteuse ; Artera a intégré le serveur dans sa plateforme d'oncologie.

- Février 2026 : Corti a lancé le cadre agentique pour la rédaction autonome de notes cliniques et les suggestions de traitement dans les flux de travail des dossiers médicaux électroniques.

Périmètre du Rapport sur le Marché Mondial des Plateformes Cliniques Basées sur les Connaissances

Selon le périmètre du rapport, les plateformes cliniques basées sur les connaissances sont des systèmes logiciels qui fournissent des orientations médicales fondées sur les preuves en organisant des recommandations cliniques, des parcours, des informations sur les médicaments et une logique diagnostique dans des outils structurés, consultables et souvent pilotés par des algorithmes que les cliniciens peuvent utiliser au point de soins. Elles fonctionnent comme des moteurs de connaissances externes et tiers, distincts des dossiers médicaux électroniques, qui aident les cliniciens à prendre des décisions cohérentes et éclairées en faisant remonter du contenu médical validé, en réduisant la variabilité et en soutenant des soins plus sûrs et plus standardisés.

Le marché des plateformes cliniques basées sur les connaissances est segmenté par modèle de déploiement, utilisateur final, type de plateforme et géographie. Par modèle de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, centres de soins ambulatoires, instituts académiques et de recherche, et payeurs de soins de santé. Par type de plateforme, le marché est segmenté en plateformes de référence fondées sur les preuves, plateformes d'aide à la décision clinique, plateformes de gestion des parcours cliniques et services de connaissances basés sur les API. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Hôpitaux et Systèmes de Santé |

| Centres de Soins Ambulatoires |

| Instituts Académiques et de Recherche |

| Payeurs de Soins de Santé |

| Plateformes de Référence Fondées sur les Preuves |

| Plateformes d'Aide à la Décision Clinique |

| Plateformes de Gestion des Parcours Cliniques |

| Services de Connaissances Basés sur les API |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modèle de Déploiement | Basé sur le cloud | |

| Sur site | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Centres de Soins Ambulatoires | ||

| Instituts Académiques et de Recherche | ||

| Payeurs de Soins de Santé | ||

| Par Type de Plateforme | Plateformes de Référence Fondées sur les Preuves | |

| Plateformes d'Aide à la Décision Clinique | ||

| Plateformes de Gestion des Parcours Cliniques | ||

| Services de Connaissances Basés sur les API | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes cliniques basées sur les connaissances en 2026 ?

La taille du marché des plateformes cliniques basées sur les connaissances s'élève à 2,44 milliards USD en 2026, en bonne voie pour atteindre 4,80 milliards USD d'ici 2031 à un TCAC de 14,52 %.

Quel modèle de déploiement détient la plus grande part ?

Les plateformes basées sur le cloud représentent 59,38 % des revenus de 2025 grâce au calcul élastique et aux mises à jour centralisées du contenu.

Quel segment connaît la croissance la plus rapide ?

Les plateformes d'aide à la décision clinique mènent la croissance avec un TCAC prévu de 16,61 % jusqu'en 2031, l'IA générative accélérant l'adoption.

Quelle région dépassera les autres d'ici 2031 ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 16,44 %, portée par le déploiement national des identifiants de santé en Inde et les approbations de dispositifs médicaux basés sur l'IA en Chine.

Dernière mise à jour de la page le: