Taille et Part du Marché de la Reprise après Sinistre en tant que Service (DRaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.31 Milliards de dollars |

| Taille du Marché (2031) | 26.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

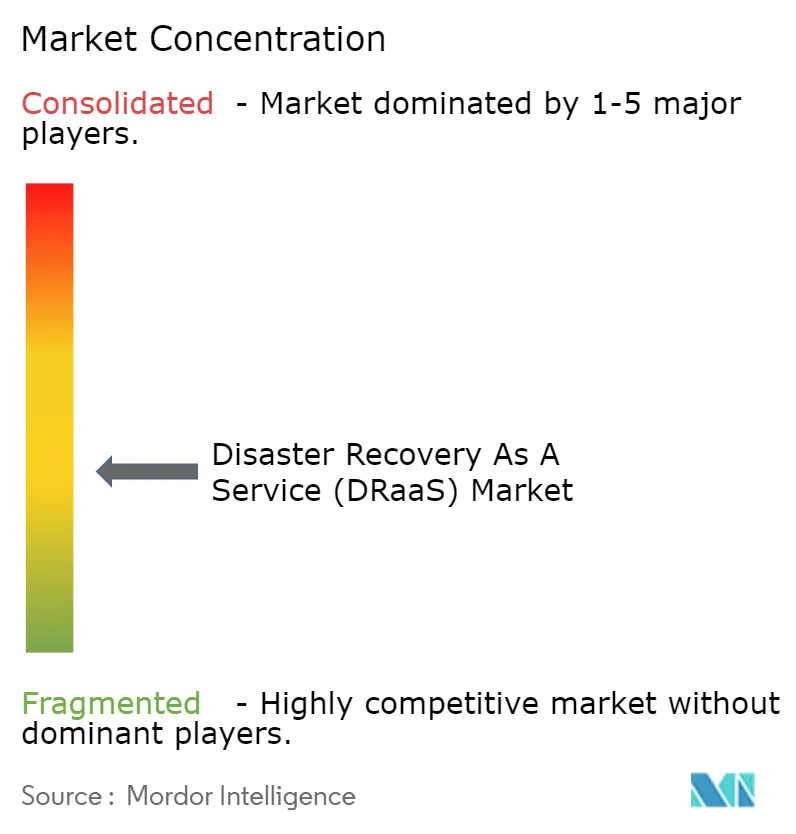

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Reprise après Sinistre en tant que Service (DRaaS) par Mordor Intelligence

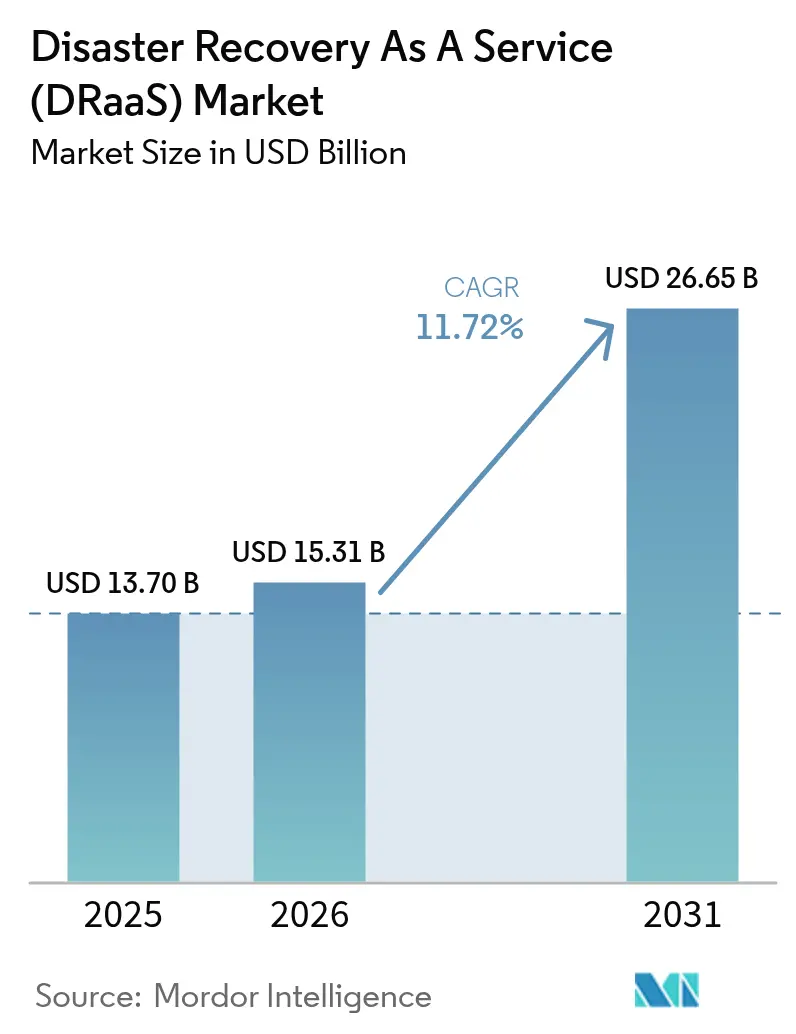

La taille du marché de la Reprise après Sinistre en tant que Service a été évaluée à 13,7 milliards USD en 2025 et devrait croître de 15,31 milliards USD en 2026 pour atteindre 26,65 milliards USD d'ici 2031, à un CAGR de 11,72 % durant la période de prévision (2026-2031). Une forte hausse des rançongiciels, l'élargissement des mandats réglementaires et une orientation stratégique vers une infrastructure axée sur le cloud reconfigurent les programmes de continuité des entreprises et stimulent la demande d'offres de récupération natives du cloud. Les entreprises exigent désormais un basculement automatisé et rapide pour maintenir leurs opérations durant une attaque ; les sauvegardes traditionnelles sur bande ou sur disque ne satisfont plus les comités de gestion des risques ni les conseils d'administration. Les clauses croissantes des cyber-assurances qui insistent sur des plans de récupération testés renforcent davantage le lien entre les primes et l'adoption mature du DRaaS. Parallèlement, le modèle d'abonnement réduit les dépenses en capital, permettant aux grandes entreprises comme aux PME d'accéder à une résilience de niveau entreprise. Les fournisseurs se font désormais concurrence sur l'intelligence d'orchestration, la portée multi-cloud et les références en matière de durabilité, car les organisations évaluent les prestataires sur leurs performances opérationnelles et environnementales.

Points Clés du Rapport

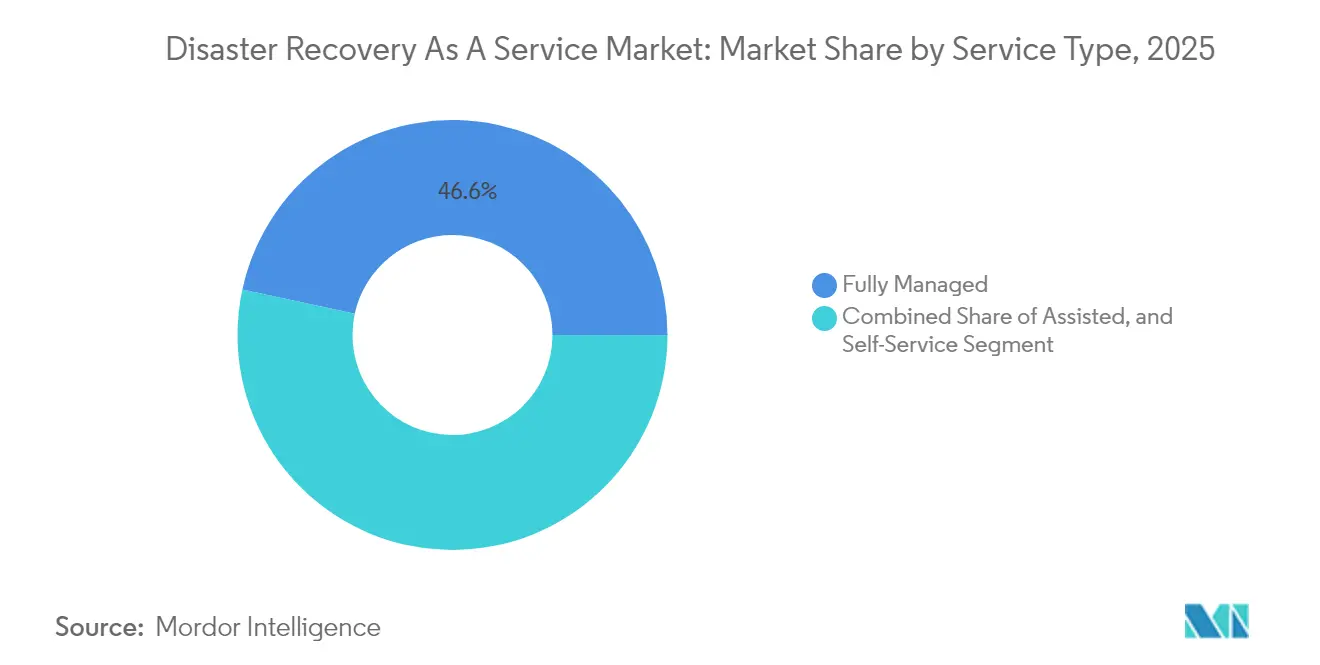

- Par type de service, les solutions Entièrement Gérées détenaient 46,60 % de la part du marché de la Reprise après Sinistre en tant que Service en 2025, tandis que les options en Libre-Service devraient progresser à un CAGR de 12,08 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements en Cloud Public ont dominé avec une part de revenus de 57,50 % en 2025 ; le Cloud Hybride/Multi-Cloud est la configuration à la croissance la plus rapide avec un CAGR de 14,15 % jusqu'en 2031.

- Par composante de service, la Sauvegarde et Récupération représentait 38,20 % de la taille du marché de la Reprise après Sinistre en tant que Service en 2025, tandis que l'Orchestration et l'Automatisation progressent à un CAGR de 13,05 %.

- Par taille d'organisation, les Grandes Entreprises contrôlaient 63,10 % de la taille du marché de la Reprise après Sinistre en tant que Service en 2025 ; les PME se développent à un CAGR de 14,75 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI conservait la plus grande part à 24,10 % en 2025, et la Santé & Sciences de la Vie accélère à un CAGR de 15,55 % jusqu'en 2031.

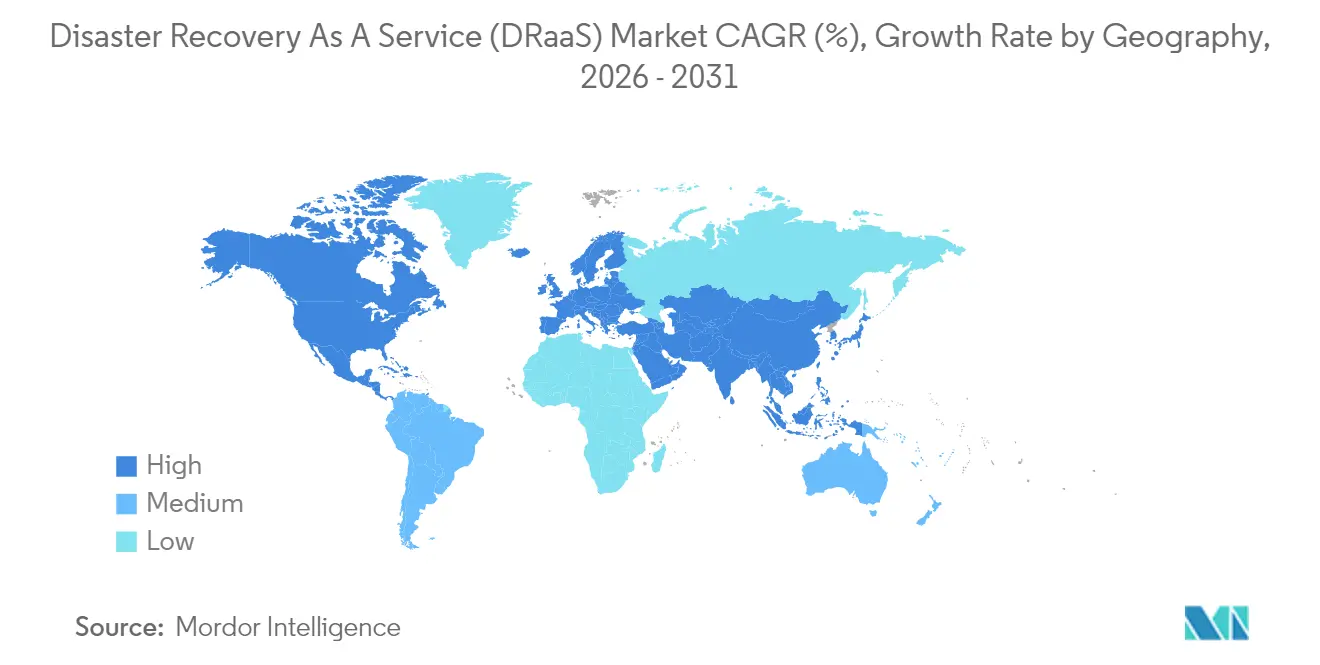

- Par géographie, l'Amérique du Nord commandait 39,30 % de part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Reprise après Sinistre en tant que Service (DRaaS)

Analyse d'Impact des Facteurs Moteurs*

| Facteur Moteur | ( ~ ) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des incidents de rançongiciels et de violations de données | +2.8% | Mondial, élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût Total de Possession inférieur par rapport à l'infrastructure DR traditionnelle | +2.1% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption du cloud en priorité et du SaaS accélérant l'adoption du DRaaS | +1.9% | Mondial, mené par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Conformité à la cyber-assurance imposant des tests de basculement automatisés | +1.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de l'informatique en périphérie nécessitant des nœuds de micro-récupération géodistribués | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pressions du « DRaaS Vert » favorisant les sites de récupération alimentés par des énergies renouvelables | +0.8% | Europe et Amérique du Nord, en phase précoce en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des incidents de rançongiciels et de violations de données

Les attaquants exfiltrent désormais les données en quelques heures après la compromission, obligeant les organisations à adopter des instantanés immuables et des zones de récupération isolées que seules les plateformes DRaaS modernes fournissent à grande échelle.[1]Palo Alto Networks, "Rapport mondial sur la réponse aux incidents Unit 42 2025," paloaltonetworks.comEn 2024, 87 % des équipes informatiques ont subi une perte de données SaaS, mais seulement 14 % se sentaient confiantes quant à une récupération rapide. Les prestataires de soins de santé adoptent la récupération native du cloud pour rester conformes à la HIPAA et préserver la continuité des soins aux patients.[2]US Signal, "DRaaS : Protection des données de santé et conformité," ussignal.com Les assureurs cyber récompensent les capacités de basculement vérifiées par des réductions de primes, offrant aux directeurs financiers un argument financier clair en faveur de l'adoption du DRaaS.

Coût Total de Possession inférieur par rapport à l'infrastructure DR traditionnelle

Le DRaaS supprime les dépenses en capital liées aux sites secondaires et au personnel spécialisé, les remplaçant par des abonnements à la consommation qui alignent le coût sur l'utilisation. Veeam rapporte que 88 % des organisations prévoient de migrer vers le DRaaS dans les deux prochaines années, classant l'optimisation des coûts comme leur principale motivation. La tarification par abonnement prévient l'obsolescence matérielle et libère les équipes informatiques pour se concentrer sur des projets de transformation plutôt que sur la maintenance du matériel. Les PME trouvent l'économie particulièrement convaincante car la récupération de niveau entreprise devient accessible sans investissements liés à l'échelle, élargissant le marché total adressable de la Reprise après Sinistre en tant que Service.

Adoption du cloud en priorité et du SaaS accélérant l'adoption du DRaaS

À mesure que les entreprises migrent des charges de travail complexes vers plusieurs fournisseurs de cloud, les scripts DR conventionnels se brisent. Quatre-vingt-sept pour cent des responsables informatiques en Asie-Pacifique ont augmenté leurs budgets de stockage cloud en 2023, et 93 % ont migré des charges de travail des sites locaux vers le cloud durant 2022, préparant le terrain pour des stratégies de récupération multi-cloud.[3]Wasabi Technologies, "L'Asie-Pacifique mène la croissance mondiale du stockage cloud public en 2023," wasabi.com Les réformes des politiques gouvernementales pourraient augmenter le PIB régional jusqu'à 0,7 % de 2024 à 2028, amplifiant l'incitation à protéger les actifs cloud.[4]Banque asiatique de développement, "Politiques de cloud computing et leurs impacts économiques en Asie et dans le Pacifique," adb.org Les plateformes DRaaS orchestrent des récupérations tenant compte des charges de travail sur AWS, Azure, Google et les clouds souverains régionaux, répondant à la fois aux besoins de performance et de conformité.

Conformité à la cyber-assurance imposant des tests de basculement automatisés

Les assureurs resserrent les directives de souscription et exigent désormais la preuve de tests de récupération automatisés et une documentation. La société de conseil en sécurité eSentire note que les assureurs exigent de plus en plus la détection et réponse aux menaces sur les terminaux, la gestion des vulnérabilités et des plans de continuité des activités testés comme conditions préalables à la couverture. Les institutions financières, déjà soumises à des règles de résilience opérationnelle, s'appuient sur les fournisseurs DRaaS pour des preuves prêtes pour l'audit qui réduisent les primes et accélèrent le traitement des sinistres.

Analyse d'Impact des Facteurs de Frein*

| Facteur de Frein | ( ~ ) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité du déploiement et de l'orchestration dans le cloud hybride/multi-cloud | −1.8% | Mondial, aigu dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Barrières de souveraineté des données et réglementaires à la réplication transfrontalière | −1.3% | Europe, Asie-Pacifique avec des lois de localisation | Long terme (≥ 4 ans) |

| Dépendance au fournisseur et incertitude sur les coûts de sortie | −1.1% | Mondial, affecte les stratégies multi-cloud | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs DR multi-cloud et de compétences | −0.9% | Mondial, prononcé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité du déploiement et de l'orchestration dans le cloud hybride/multi-cloud

L'intégration des actifs locaux existants avec plusieurs clouds publics sollicite les équipes internes et oblige les organisations à apprendre des API et des modèles de sécurité disparates. L'Agence nationale de sécurité des États-Unis conseille des tests constants et des pratiques d'infrastructure en tant que code pour maintenir la fiabilité des scripts de récupération hybride. Les pénuries de compétences entraînent une dépendance aux partenaires DRaaS gérés, mais prolongent également les cycles de vente, car les acheteurs évaluent les fournisseurs pour leur automatisation approfondie et leur compréhension réglementaire.

Barrières de souveraineté des données et réglementaires

Des lois strictes sur la résidence des données limitent l'emplacement des sauvegardes, réduisant la dispersion géographique et augmentant les coûts d'infrastructure des fournisseurs. Broadcom avertit que les règles du RGPD et de la HIPAA imposent un chiffrement fort et une réplication locale, compliquant les conceptions de basculement mondial. En Asie-Pacifique, les décrets de localisation ajoutent des couches de conformité qui peuvent retarder la mise en œuvre et réduire l'avantage économique des régions hyperscale mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les services gérés stimulent la maturité du marché

Les offres Entièrement Gérées contrôlaient 46,60 % de la part du marché de la Reprise après Sinistre en tant que Service en 2025, portées par la demande des entreprises pour une orchestration clé en main, une surveillance et des rapports de conformité. Les clients s'appuient sur les fournisseurs pour l'ingénierie multi-cloud et l'exécution de la récupération 24h/24 et 7j/7, des activités qui gonfleraient autrement les effectifs internes. Les options en Libre-Service, bien que légères en assistance, affichent un CAGR de 12,08 % car les PME préfèrent des portails configurables qui équilibrent autonomie et coût. Les modèles Assistés se situent entre les deux extrêmes, convenant aux entreprises du marché intermédiaire qui possèdent certaines compétences cloud mais ont encore besoin d'un support de guide opérationnel.

La dynamique des services gérés souligne une réalité plus large : la résilience couvre désormais l'infrastructure, les applications et la preuve réglementaire. Des fournisseurs comme HYCU, qui a obtenu un NPS de 91 en 2025, montrent comment la profondeur du service et l'expérience client priment sur la parité des fonctionnalités. En conséquence, le marché de la Reprise après Sinistre en tant que Service sera probablement témoin d'une segmentation plus nette de la qualité de service, où les niveaux de support premium justifient des multiples de revenus récurrents annuels plus élevés, tandis que les niveaux de libre-service de base ciblent des niches sensibles aux prix.

Par Modèle de Déploiement : Les architectures hybrides reconfigurent les stratégies de récupération

Le Cloud Public conserve 57,50 % des revenus grâce aux économies d'échelle hyperscale et à la scalabilité à la demande, mais les configurations Cloud Hybride/Multi-Cloud affichent un CAGR de 14,15 % car les entreprises couvrent le risque de concentration et satisfont les règles de résidence. La taille du marché de la Reprise après Sinistre en tant que Service pour les déploiements Hybrides devrait se développer rapidement car les entreprises peuvent répliquer des bases de données critiques vers un cloud souverain tout en basculant les applications moins sensibles vers des régions mondiales. Le Cloud Privé persiste pour les charges de travail soumises à des classifications de données strictes ou nécessitant une isolation physique.

Verizon qualifie la flexibilité hybride de pierre angulaire de la planification de continuité moderne. Les recherches de N2WS confirment que la réplication multi-cloud réduit la dépendance au fournisseur et améliore la granularité du basculement. Cependant, l'orchestration d'objectifs de temps de récupération identiques sur des clouds divergents reste complexe, ouvrant la voie à des outils qui abstraient les particularités natives du cloud.

Par Composante de Service : L'orchestration émerge comme facteur de différenciation concurrentiel

La Sauvegarde et Récupération détenait 38,20 % de la taille du marché de la Reprise après Sinistre en tant que Service en 2025, reflétant sa nécessité de base. Pourtant, l'Orchestration et l'Automatisation croissent de 13,05 % annuellement car les entreprises réalisent que la création manuelle de scripts de basculement pour des dizaines d'applications est impraticable. La réplication en temps réel complète les deux, répondant aux mandats d'objectif de temps de récupération des secteurs bancaire et de la santé qui avoisinent zéro.

VMware Cloud sur AWS protège désormais jusqu'à 6 000 machines virtuelles par groupe et intègre des contrôles de santé automatisés, illustrant comment l'orchestration génère des gains opérationnels tangibles. Les guides opérationnels pilotés par l'IA, mis en avant par Silent Infotech, réduisent davantage l'intervention manuelle et diminuent la fatigue liée aux incidents. L'avantage concurrentiel se déplace vers les fournisseurs qui fusionnent l'automatisation pilotée par les événements avec des tableaux de bord de conformité dans une console unique.

Par Taille d'Organisation : L'adoption par les PME s'accélère grâce à l'économie du cloud

Les Grandes Entreprises représentent encore 63,10 % de la taille du marché de la Reprise après Sinistre en tant que Service grâce à leurs vastes parcs d'infrastructure et à l'examen des risques au niveau du conseil d'administration. Néanmoins, les PME enregistrent un CAGR de 14,75 % jusqu'en 2031 car la tarification par abonnement dissout les obstacles historiques liés aux dépenses en capital. Elles n'ont plus besoin de sites secondaires co-localisés ; une carte de crédit et un modèle de politique suffisent.

Veeam observe que ces entreprises démarrent la récupération après rançongiciel en déléguant la complexité à leur partenaire DRaaS. À mesure que l'adoption s'élargit, les fournisseurs affinent des offres groupées par niveaux qui regroupent les niveaux de SLA essentiels pour les PME tout en proposant des analyses avancées une fois que la maturité opérationnelle augmente.

Par Secteur d'Utilisateur Final : La santé mène la transformation pilotée par la réglementation

Le BFSI a capturé 24,10 % de la part du marché de la Reprise après Sinistre en tant que Service en 2025, capitalisant sur des cultures du risque bien établies et une surveillance réglementaire. Néanmoins, la Santé et les Sciences de la Vie enregistrent le CAGR le plus rapide à 15,55 % car la HIPAA, le RGPD et les lois émergentes sur les données des patients imposent une continuité permanente. L'imagerie diagnostique, la télésanté et les systèmes de dossiers de santé électroniques ne peuvent pas se permettre d'interruption sans mettre en danger les résultats des patients.

Le guide 2025 d'US Signal confirme que les acheteurs du secteur de la santé privilégient les artefacts prêts pour l'audit et le stockage immuable. Une dynamique similaire se déroule dans les agences du secteur public, qui sont sous pression des mandats de services numériques. Les fabricants intègrent le DRaaS à la sécurité des technologies opérationnelles, garantissant la reprise sécurisée des lignes de production après une perturbation cybernétique ou physique.

Analyse Géographique

L'Amérique du Nord a maintenu une part de 39,30 % en 2025 en combinant la disponibilité du cloud hyperscale, des écosystèmes de cyber-assurance matures et des cadres réglementaires prescriptifs. La forte prévalence des rançongiciels amplifie l'urgence au niveau du conseil d'administration, tandis que le Guide fédéral des meilleures pratiques d'opérations cloud fournit aux agences publiques des normes de référence. Les institutions financières, en particulier, lient les réductions de primes à des tests DR démontrables, renforçant davantage l'adoption. Bien que la région du marché de la Reprise après Sinistre en tant que Service connaisse désormais une concurrence sur les prix, la montée des déploiements en périphérie et les rapports ESG maintiennent la demande résiliente.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 14,25 % car les gouvernements soutiennent la croissance du cloud pour stimuler le PIB. La Banque asiatique de développement prévoit que l'amélioration des politiques cloud peut augmenter le PIB régional jusqu'à 0,7 % entre 2024 et 2028. La posture agressive « cloud en priorité » de Singapour établit des références politiques, tandis que le Japon et l'Australie imposent des contrôles rigoureux de souveraineté des données qui façonnent les plans architecturaux. L'exposition aux catastrophes naturelles nationales entraîne des mandats pour des dorsales TIC résilientes, les agences se référant au guide de préparation aux catastrophes 2025 de la Banque asiatique de développement pour intégrer des capteurs d'IA et une récupération basée sur le cloud. Les banques adoptent le DRaaS pour correspondre à l'agilité des fintechs, et les fabricants s'appuient sur le basculement géodistribué pour assurer la chaîne d'approvisionnement.

L'Europe équilibre les incitations à l'adoption et les obstacles à la conformité. Le RGPD et les lois de certification cloud de l'UE à venir obligent la réplication dans la région, contraignant la conception mais déclenchant également la demande de nœuds de récupération « intra-UE uniquement » alignés sur la souveraineté. La législation sur la durabilité stimule l'intérêt pour le « DRaaS Vert », tirant parti des centres de données alimentés par des énergies renouvelables pour atteindre les objectifs d'émissions des entreprises. Les objectifs de services numériques du secteur public accélèrent la prospection des fournisseurs, tandis que les entités financières continuent d'investir pour satisfaire la Loi sur la résilience opérationnelle numérique (DORA). Malgré la pression sur les coûts, l'impératif de préserver les services destinés aux citoyens maintient le marché en expansion.

Paysage Concurrentiel

Environ 250 fournisseurs se disputent des parts sur le marché de la Reprise après Sinistre en tant que Service, créant une arène modérément fragmentée qui récompense l'agilité des fournisseurs. AWS, Microsoft et Google dominent les couches d'infrastructure, mais des acteurs logiciels comme Veeam, Zerto et Acronis se taillent une place avec une réplication agnostique à l'hyperviseur et une protection par isolation physique. Des spécialistes gérés, dont US Signal et HYCU, se différencient grâce à des outils de conformité et à une conception de guide opérationnel sur mesure.

La continuité centrée sur la périphérie est désormais un point chaud d'innovation. Les recherches de la Commission européenne soulignent la migration du calcul vers la périphérie pour un traitement à faible latence, une tendance qui pousse les fournisseurs à déployer des nœuds de micro-récupération à proximité des capteurs et des sites de succursales. Les fournisseurs qui automatisent le placement des politiques en fonction de la latence et des scores carbone peuvent capter les dépenses émergentes. La durabilité monte également dans la liste des critères d'achat ; EY note que les opérateurs de centres de données doivent intégrer les énergies renouvelables et la planification dynamique des charges pour atteindre les objectifs d'émissions.

La consolidation se profile. L'acquisition prévue par Cohesity de l'unité de protection des données de Veritas pour 3 milliards USD signale des impératifs d'échelle pour l'étendue des fonctionnalités et la couverture géographique. Les acteurs régionaux plus petits peuvent rechercher une profondeur de niche dans des secteurs verticaux réglementés ou s'associer aux places de marché des hyperscalers. Au cours de la période de prévision, l'avantage concurrentiel pivotera probablement sur l'étendue de l'orchestration multiplateforme, les certifications de durabilité et les scores de satisfaction client démontrables plutôt que sur le seul débit brut de sauvegarde.

Leaders du Secteur de la Reprise après Sinistre en tant que Service (DRaaS)

iLand Internet Solutions Corporation

Microsoft Corporation

Recovery Point Systems Inc.

Evolve IP LLC

TierPoint, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : XenTegra a lancé un produit DRaaS natif du cloud doté d'une orchestration avancée du basculement et de tests non perturbateurs, destiné aux clients VMware-Broadcom migrant vers les plateformes Nutanix

- Avril 2025 : HYCU a atteint le statut de leader dans 101 rapports G2 Printemps 2025 avec un Net Promoter Score de 91.

- Mars 2025 : La Banque asiatique de développement a prévu que des cadres de politique cloud plus solides pourraient ajouter jusqu'à 0,7 % au PIB de l'Asie-Pacifique d'ici 2028

- Janvier 2025 : US Signal a publié un guide de conformité DRaaS pour la santé couvrant les mandats HIPAA et RGPD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la reprise après sinistre en tant que service (DRaaS) comme des offres cloud par abonnement qui répliquent les charges de travail critiques, orchestrent le basculement automatisé et les restaurent en production après une interruption. La définition couvre les modèles entièrement gérés, assistés et en libre-service fournis via des clouds publics, privés ou hybrides.

Exclusion du périmètre : Nous excluons délibérément les appliances de sauvegarde sur site autonomes et les services de stockage sur bande qui ne fournissent aucun environnement de reprise hébergé dans le cloud.

Aperçu de la segmentation

- Par Type de Service

- Entièrement Géré

- Assisté

- Libre-Service

- Par Modèle de Déploiement

- Cloud Public

- Cloud Privé

- Cloud Hybride/Multi-Cloud

- Par Composante de Service

- Sauvegarde et Récupération

- Réplication en Temps Réel

- Orchestration et Automatisation

- Sécurité des Données et Conformité

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Secteur d'Utilisateur Final

- BFSI

- IT et Télécom

- Gouvernement et Secteur Public

- Santé et Sciences de la Vie

- Industrie Manufacturière

- Commerce de Détail et Commerce Électronique

- Médias et Divertissement

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des architectes cloud, des responsables de la conformité et des revendeurs à valeur ajoutée en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier la taille moyenne des contrats, la fréquence des tests de basculement et les suppléments régionaux liés à la souveraineté des données, que le travail documentaire seul n'aurait pas pu identifier avec précision.

Recherche documentaire

Nous avons commencé par des sources publiques fiables telles que les avis de violation US-CERT, les bilans d'incidents de l'ENISA, les cadres de résilience du NIST et les enquêtes de la Cloud Security Alliance pour établir des références en matière d'adoption et d'objectifs de temps de reprise. Les dépôts réglementaires, les présentations aux investisseurs et les divulgations d'interruptions des fournisseurs cloud cotés nous ont aidés à estimer les pools de revenus liés aux contrats de DR. Des référentiels payants, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les transactions, ont permis à notre équipe de recouper les chiffres. Les sources citées illustrent notre approche ; de nombreux autres ensembles de données ouverts, journaux de brevets et bulletins d'appels d'offres ont soutenu des vérifications granulaires.

Dimensionnement du marché et prévisions

Nous avons ancré la base de référence 2025 par une analyse descendante des dépenses mondiales en services cloud, en appliquant des ratios de pénétration vérifiés pour les charges de travail sous un SLA de reprise après sinistre, puis validés par rapport à des échantillons ascendants des revenus des fournisseurs et du prix de vente moyen multiplié par le nombre de sièges actifs. Des variables clés telles que la densité des incidents de ransomware, le CapEx des infrastructures cloud, les objectifs médians de temps de reprise, les réglementations sur la résidence des données et les taux d'adoption du multi-cloud alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des lacunes dans les échantillons apparaissent, nous les comblons avec des multiplicateurs de dépenses cloud corrélés, convenus lors des appels avec les experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à deux niveaux qui signale les écarts dépassant trois points de pourcentage par rapport aux tendances historiques. Le modèle est actualisé annuellement, avec des mises à jour hors cycle déclenchées par des événements cyber majeurs ou des évolutions réglementaires, avant qu'une validation finale garantisse que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor en matière de reprise après sinistre en tant que service inspire confiance aux investisseurs

Les estimations publiées divergent souvent parce que les entreprises choisissent différents ensembles de services, courbes de tarification et cadences d'actualisation.

Selon Mordor Intelligence, notre sélection rigoureuse des variables et notre ajustement annuel du modèle offrent l'instantané le plus équilibré pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,70 Md USD (2025) | Mordor Intelligence | - |

| 10,70 Md USD (2023) | Global Consultancy A | Périmètre limité au cloud public ; s'appuie sur des agrégations de revenus des fournisseurs sans validation par les utilisateurs |

| 13,81 Md USD (2023) | Industry Journal B | Mélange des revenus de sauvegarde seule avec le DRaaS ; couverture géographique limitée |

| 17,61 Md USD (2024) | Research Publisher C | Inclut des outils de protection des données plus larges ; hypothèses d'adoption agressives |

La comparaison souligne que la validation par étapes de Mordor, des limites de périmètre claires et une actualisation annuelle offrent aux dirigeants une base de référence fiable et reproductible pour les décisions stratégiques.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la Reprise après Sinistre en tant que Service pour 2031 ?

Le marché devrait atteindre 26,65 milliards USD d'ici 2031, reflétant un CAGR de 11,72 % à partir de 2026.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 14,25 %, portée par les politiques gouvernementales axées sur le cloud et des besoins accrus en matière de préparation aux catastrophes.

Pourquoi les solutions DRaaS entièrement gérées sont-elles si populaires ?

Les entreprises préfèrent les offres clé en main qui incluent la surveillance, les tests et la documentation de conformité, ce qui réduit les besoins en personnel interne et accélère les audits.

Comment les règles de souveraineté des données influencent-elles l'adoption du DRaaS ?

Les lois de localisation exigent une réplication dans le pays et limitent le basculement transfrontalier, façonnant les choix architecturaux et augmentant parfois les coûts.

Quel rôle joue la cyber-assurance dans la demande de DRaaS ?

De nombreux assureurs imposent désormais des tests automatisés de reprise après sinistre, poussant les organisations vers des plateformes DRaaS qui fournissent des preuves prêtes pour l'audit et réduisent les primes.

Dernière mise à jour de la page le: