Taille et part de marché des racks de centres de données de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

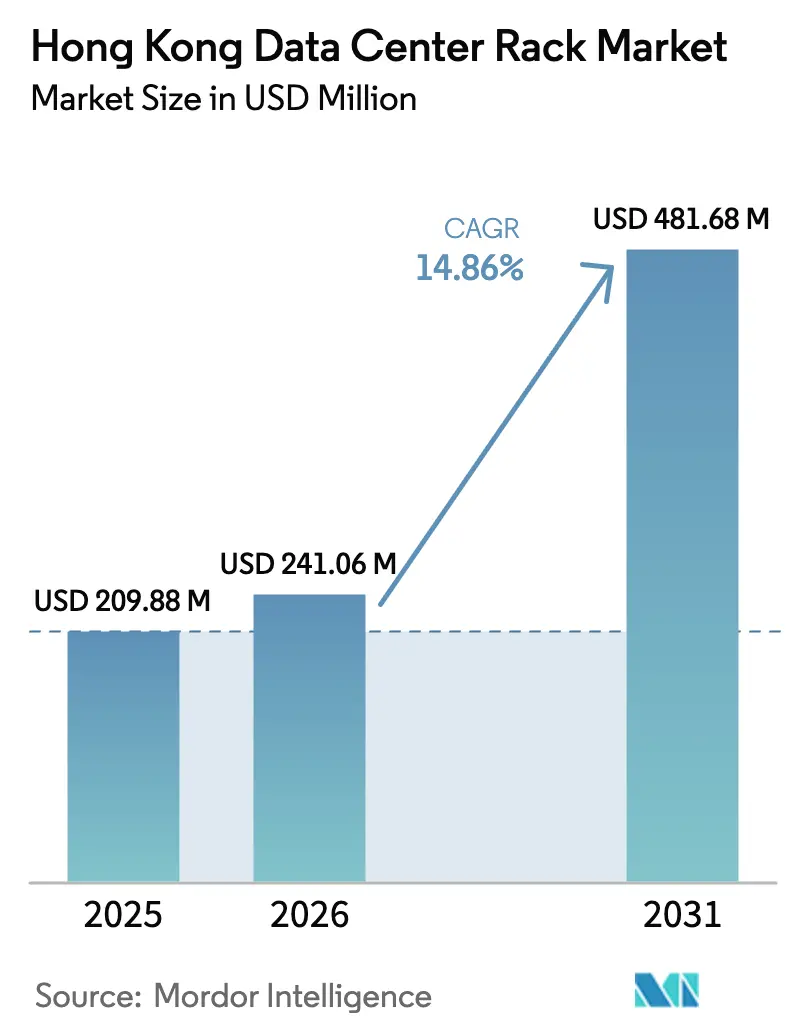

| Taille du marché de l'année de base (2025) | 209.88 Millions de dollars américains |

| Taille du Marché (2026) | 241.06 Millions de dollars américains |

| Taille du Marché (2031) | 481.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

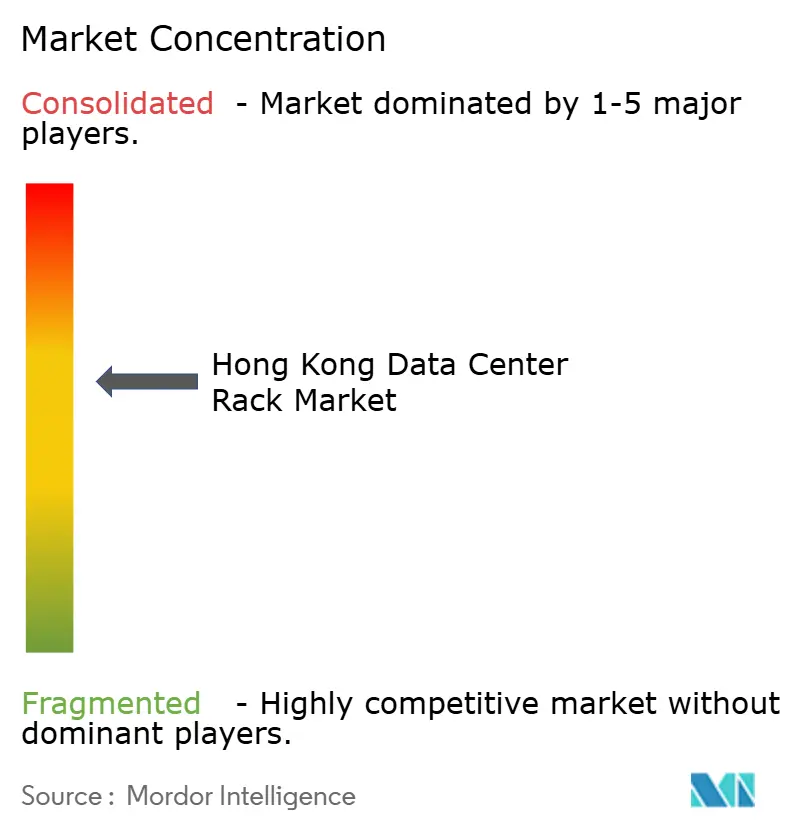

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données de Hong Kong par Mordor Intelligence

La taille du marché des racks de centres de données de Hong Kong était évaluée à 209,88 millions USD en 2025 et devrait croître de 241,06 millions USD en 2026 pour atteindre 481,68 millions USD d'ici 2031, à un TCAC de 14,86 % durant la période de prévision (2026-2031). L'essor des investissements hyperscale, le déploiement accéléré de la 5G et les incitations politiques dans le cadre de Smart City 2.0 convergent pour accroître les densités de racks, promouvoir des facteurs de forme plus élevés et favoriser les conceptions prêtes pour le refroidissement liquide qui prennent en charge les charges de travail d'IA. La demande est en outre stimulée par le record de coupure de courant annuelle moyenne de 2,6 minutes du territoire, qui rassure les opérateurs sur la capacité des déploiements haute densité à fonctionner avec des interruptions limitées. Une part significative des capitaux se dirige vers les systèmes armoires qui offrent à la fois un contrôle environnemental et une résistance aux intrusions, essentiels dans le climat subtropical humide de Hong Kong et dans un secteur financier strictement réglementé. Parallèlement, le marché des racks de centres de données de Hong Kong connaît un glissement progressif de l'acier vers l'aluminium, les acheteurs soucieux de l'ESG accordant la priorité à la recyclabilité et à la réduction du carbone incorporé.

Principaux enseignements du rapport

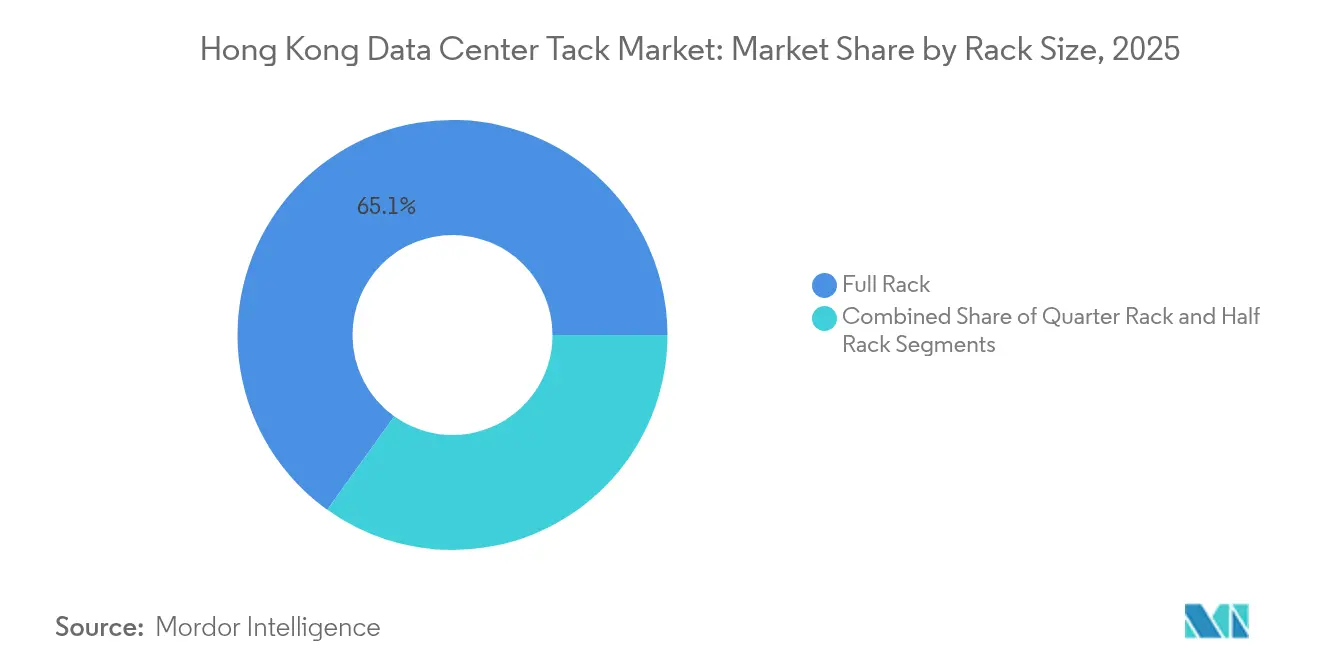

- Par taille de rack, les racks complets ont dominé avec 65,10 % de la part de marché des racks de centres de données de Hong Kong en 2025, tout en progressant à un TCAC de 16,85 % jusqu'en 2031.

- Par hauteur de rack, le format 42U détenait 50,45 % de la taille du marché des racks de centres de données de Hong Kong en 2025, tandis que le 48U est positionné pour afficher le TCAC le plus rapide à 15,72 % jusqu'en 2031.

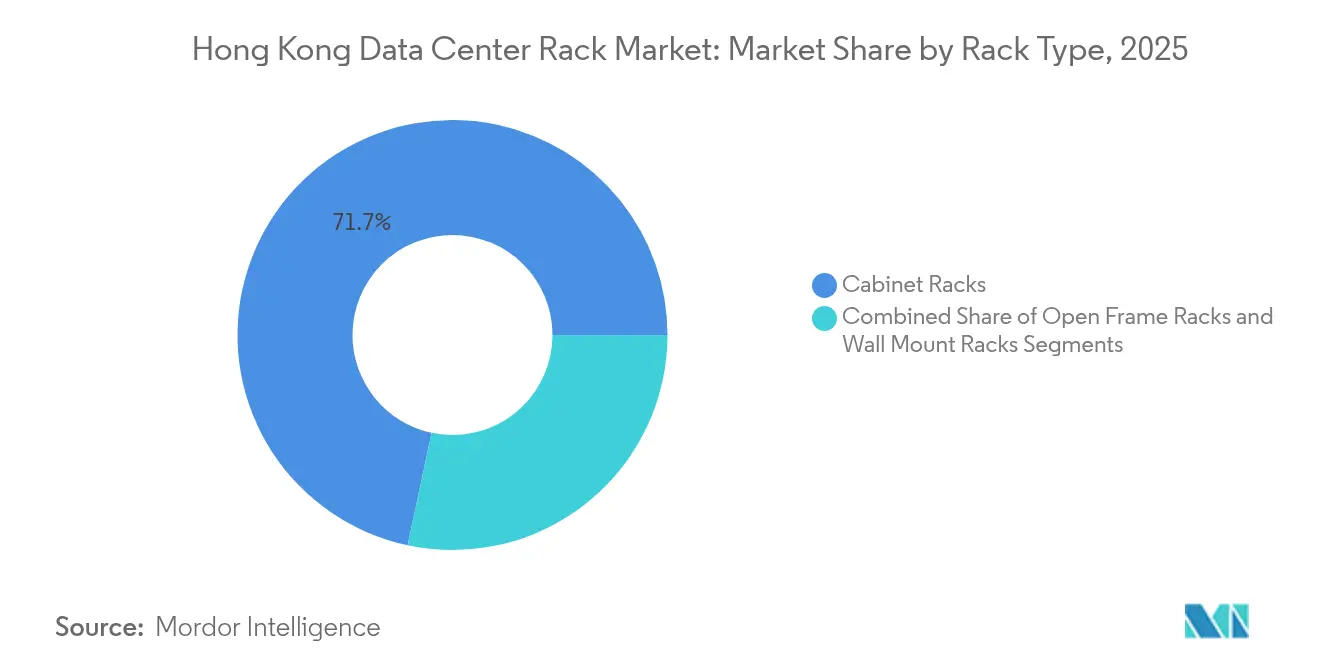

- Par type de rack, les armoires représentaient 71,65 % de la part de revenus et progressent à un TCAC de 14,98 % grâce à des besoins accrus en matière de sécurité et de gestion du flux d'air.

- Par type de centre de données, les installations de colocation détenaient 55,10 % de la part en 2025, mais les sites hyperscale surpasseront l'ensemble du marché des racks de centres de données de Hong Kong avec un TCAC de 15,18 % jusqu'en 2031.

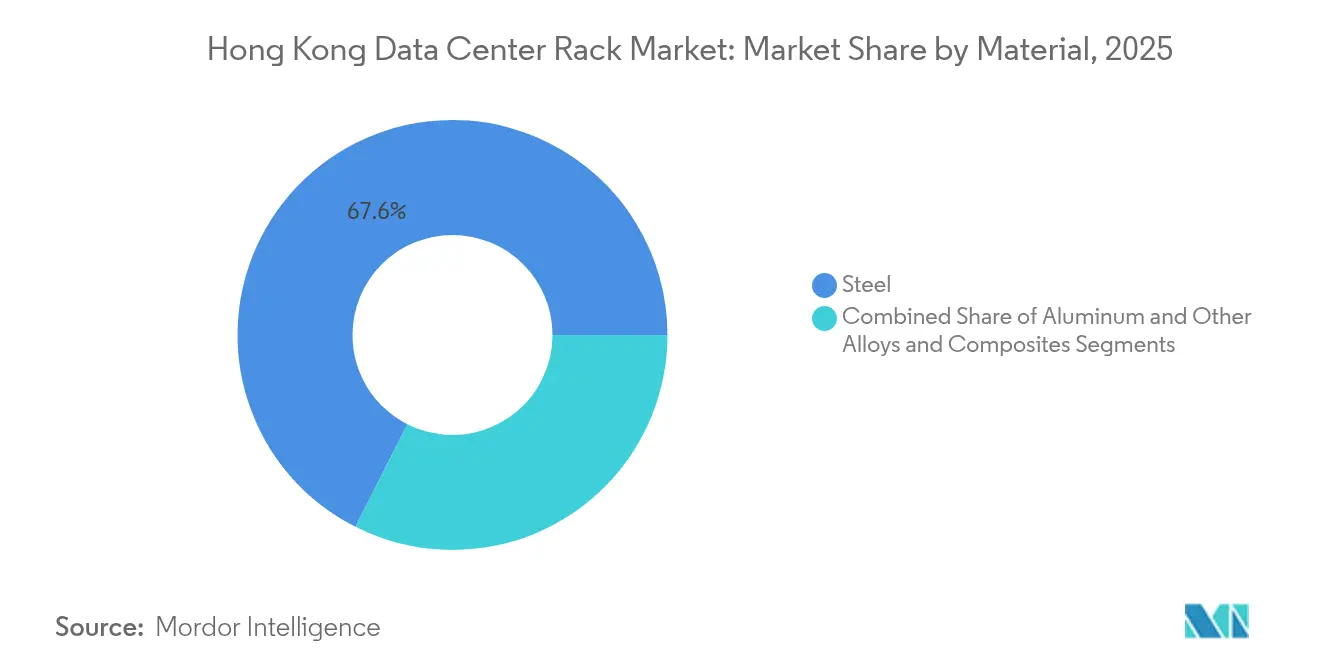

- Par matériau, l'acier conservait 67,55 % de la part en 2025 ; l'aluminium élargira la taille du marché des racks de centres de données de Hong Kong pour les racks durables à un TCAC de 16,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données de Hong Kong

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G et trafic IoT explosif | +3.2% | Ensemble du territoire de Hong Kong, débordement vers la Grande Baie | Moyen terme (2-4 ans) |

| Densification du réseau de transport fibre sur l'ensemble du territoire | +2.8% | Districts centraux de Hong Kong, extension aux Nouveaux Territoires | Court terme (≤ 2 ans) |

| Essor des constructions hyperscale et de colocation cloud | +4.1% | Zones industrielles de Tseung Kwan O et Sha Tin | Moyen terme (2-4 ans) |

| Incitations à l'infrastructure numérique de Smart City 2.0 | +2.3% | Zones désignées par le gouvernement de Hong Kong | Long terme (≥ 4 ans) |

| Adoption de racks haute densité prêts pour le refroidissement liquide/par immersion | +1.9% | Installations hyperscale, déploiements en périphérie d'entreprise | Moyen terme (2-4 ans) |

| Pression ESG pour des racks modulaires en aluminium recyclable | +1.2% | Entreprises multinationales mondiales, installations gouvernementales locales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G et trafic IoT explosif

La couverture 5G à l'échelle du territoire a dépassé 90 %, contraignant les opérateurs à déplacer les ressources informatiques des salles centralisées vers des nœuds périphériques distribués qui nécessitent des racks hybrides capables d'héberger à la fois des équipements informatiques et radioélectriques.[1]HKT, "La couverture 5G atteint 90 % de la population," hkt.com L'adoption par HKBN de la fibre PON à 25 Gbit/s accentue le besoin de racks capables de délivrer une alimentation haute densité, une gestion optimisée des câbles et des optiques à échange à chaud au sein d'une seule et même enceinte. Alors que les pilotes de Smart City 2.0 ajoutent des milliers de capteurs sur lampadaires, de micro-stations et de caméras IA, les fournisseurs de racks doivent prendre en charge des dispositifs à faible profondeur et des armoires extérieures à indice de protection IP sur les toits et le mobilier urbain. Les exigences en matière de haute bande passante, de faible latence et d'encombrement réduit tirent conjointement le marché des racks de centres de données de Hong Kong vers des conceptions multifonctionnelles et compactes.

Densification du réseau de transport fibre sur l'ensemble du territoire

Les neuf systèmes de câbles internationaux de Hong Kong acheminent le trafic via des sites neutres vis-à-vis des opérateurs tels que MEGA-i, où chaque suite peut terminer 900 à 1 200 paires de fibres.[2]iAdvantage, "Fiche technique de connectivité neutre de MEGA-i," iadvantage.net De telles densités requièrent des racks intégrant des plateaux de fibres structurées, des gestionnaires de rubans enroulables et des modules MPO à accès frontal qui accélèrent les opérations de déplacements, ajouts et modifications. Le câble E-MEA d'une valeur de 500 millions USD consolide davantage le rôle du territoire en tant que passerelle de l'Asie et entraîne des expansions supplémentaires des stations d'atterrissage qui stimulent la demande de racks spécialisés. À mesure que ces centres d'interconnexion se multiplient à Kowloon et à Sha Tin, le marché des racks de centres de données de Hong Kong se tourne vers des alliages résistants à la corrosion et des panneaux à dégagement rapide qui simplifient la maintenance optique dans des espaces restreints.

Essor des constructions hyperscale et de colocation cloud

Les locataires hyperscale conçoivent désormais leurs infrastructures pour des charges de plus de 40 kW par rack, accélérant le passage vers des enceintes compatibles avec le refroidissement liquide et des hauteurs de 48U qui optimisent l'utilisation cubique. L'adoption par Global Switch du refroidissement liquide direct met en évidence le besoin de rigidité structurelle capable de supporter les collecteurs de liquide de refroidissement et les plaques froides à haute masse tout en respectant le code sismique de Hong Kong. Le tour de financement de BDx confirme la disposition des investisseurs à soutenir de nouvelles expansions de salles, même dans un contexte d'intensification de la pénurie foncière. Ces spécifications contraignent les fournisseurs à expédier des ensembles rack-alimentation-refroidissement pré-vérifiés, orientant le marché des racks de centres de données de Hong Kong vers des plateformes intégrées et évolutives.

Incitations à l'infrastructure numérique de Smart City 2.0

Le budget d'État de 700 millions HKD (89,17 millions USD) consacré à Smart City 2.0 affecte des fonds aux nœuds de « lampadaires intelligents », aux pods mobiles périphériques et aux hubs de données cybersécurisés, qui nécessitent tous des racks compacts et renforcés. Le traitement en back-end de la plateforme d'identité numérique iAM Smart élève en outre les exigences en matière de modules de plateforme de confiance, de journaux de manipulation et de verrous de rack à double facteur. Les fournisseurs qui s'alignent sur ces normes du secteur public bénéficient de cycles d'achat prévisibles et d'une visibilité à l'échelle de la ville, approfondissant la pénétration du marché des racks de centres de données de Hong Kong sur le long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidents croissants de rançongiciels et de cyberextorsion | -2.1% | Impact mondial avec concentration dans le secteur financier de Hong Kong | Court terme (≤ 2 ans) |

| Pénurie de foncier et d'énergie pour de nouvelles salles de centres de données | -3.4% | Ensemble du territoire de Hong Kong, situation critique dans les districts centraux | Moyen terme (2-4 ans) |

| Retards liés aux contrôles à l'exportation sur les alliages métalliques avancés | -1.8% | Corridor commercial Chine-Hong Kong, chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Déficit de main-d'œuvre qualifiée en fabrication de précision | -1.3% | Secteur manufacturier de Hong Kong, débordement régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidents croissants de rançongiciels et de cyberextorsion

Cinquante-neuf pour cent des entreprises locales ont signalé un incident de rançongiciel en 2024, incitant les directeurs financiers à réorienter les budgets de l'expansion vers les mises à niveau de résilience. Le paiement de 75 millions USD versé à DarkAngels a souligné les enjeux financiers auxquels font face les banques réglementées qui constituent l'ancrage de nombreuses salles de colocation à Hong Kong.[3]ISACA, "Tendances des rançongiciels et paiements records," isaca.org Alors que les conseils d'administration exigent une convergence physique-cyber en temps réel, les fabricants de racks doivent intégrer des capteurs d'intrusion, des verrous intelligents et des micrologiciels de journalisation, ce qui accroît les coûts de la nomenclature et ralentit les volumes de commandes pour les références conventionnelles sur le marché des racks de centres de données de Hong Kong.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks complets stimulent la standardisation

Les racks complets ont capté 65,10 % de la part de marché des racks de centres de données de Hong Kong en 2025 et croîtront à un TCAC de 16,85 % à mesure que les acteurs hyperscale imposent des blocs uniformes de 42U et 48U qui rationalisent l'automatisation et la logistique des pièces de rechange. Cette préférence accélère l'adoption d'étagères d'alimentation prêtes pour les cartouches et de collecteurs de liquide de refroidissement en tête de rack pouvant être testés en usine avant le déploiement. Les racks quart soutiennent toujours les hubs de capteurs Smart City et les micro-sites 5G temporaires, mais leur économie unitaire limite l'adoption au-delà des niches périphériques. Les racks demi restent un choix intermédiaire pour les PME ayant besoin d'une présence en colocation sans surinvestissement en capital.

Le refroidissement liquide est un catalyseur supplémentaire de la domination des racks complets. Le kit d'immersion à l'échelle du rack de Supermicro atteint 100 kW par rack et dépend d'une largeur, d'une profondeur et d'une hauteur uniformes pour optimiser le cheminement des collecteurs. Les empreintes standardisées simplifient le confinement des allées chaudes, les échangeurs de chaleur de porte et les unités de distribution d'alimentation accessibles par l'avant. Par conséquent, les racks complets continueront d'influencer la manière dont les constructeurs approvisionnent les dalles de plancher, les tranchées de câbles et le flux d'air sous plancher surélevé sur l'ensemble du marché des racks de centres de données de Hong Kong.

Par hauteur de rack : le 48U gagne du terrain malgré la domination du 42U

Le format 42U contrôlait 50,45 % de la taille du marché des racks de centres de données de Hong Kong en 2025, reflétant son omniprésence historique dans les applications d'entreprise. Pourtant, le 48U progressera à un TCAC de 15,72 % alors que les entreprises hyperscale cherchent à accroître la densité verticale, réduisant ainsi les coûts de location d'espace blanc par kilowatt. Les cadres plus élevés permettent des segments de barres omnibus supplémentaires, des collecteurs latéraux et des arrangements de panneaux d'obturation qui améliorent la modélisation du flux d'air.

Le châssis d'immersion DataTank 48U de LiquidStack illustre la façon dont l'élévation supplémentaire permet d'accueillir les réservoirs d'expansion du liquide de refroidissement et les grues de service au sein d'une seule baie. Les opérateurs bénéficient d'une plus grande capacité de calcul par dalle tout en maintenant une portée de service ergonomique grâce à des outils d'assistance au levage. Alors que les clusters GPU pour l'IA font dépasser aux racks le poids de 1 500 kg, les fabricants renforcent les cadres 48U avec des aciers de jauge supérieure ou des rails en aluminium à double pliage, ce qui renforce la compétitivité sur le marché des racks de centres de données de Hong Kong.

Par type de rack : les armoires dominent un marché axé sur la sécurité

Les enceintes de type armoire ont capté 71,65 % de la part en 2025, car la clientèle à dominante financière de Hong Kong exige des panneaux latéraux verrouillables, des portes avec joint d'étanchéité et des journaux d'accès en temps réel. Les armoires fermées atténuent également la corrosion par l'air salin dans les installations en bord de mer et maîtrisent les variations d'humidité durant les saisons de typhons. Les racks à cadre ouvert subsistent à l'intérieur des pods de confinement d'allées chaudes où l'efficacité du flux d'air prime sur la sécurité physique, tandis que les racks muraux répondent aux besoins des armoires de périphérie en agence bancaire ou en bâtiment intelligent avec une faible profondeur et des capacités de charge limitées.

L'inquiétude en matière de sécurité consécutive à la vague de rançongiciels de 2024 oriente les achats vers des armoires intelligentes dotées de badges BLE et de poignées biométriques. Les fournisseurs qui proposent ces enceintes sécurisées élargissent la taille du marché des racks de centres de données de Hong Kong grâce à des modules logiciels à valeur ajoutée qui s'intègrent aux tableaux de bord SIEM. Cette convergence entre surveillance physique et cybersurveillance est devenue un critère d'achat dans la quasi-totalité des appels d'offres émis par les locataires du secteur financier en 2025.

Par type de centre de données : la colocation en tête tandis que l'hyperscale accélère

Les salles de colocation ont conservé 55,10 % de la part de revenus en 2025, car les opérateurs de télécommunications internationaux, les OTT et les entreprises fintech accordent de l'importance à la neutralité des opérateurs de Hong Kong et à son écosystème dense d'interconnexions. Pourtant, la croissance hyperscale surpassera l'ensemble du marché des racks de centres de données de Hong Kong à un TCAC de 15,18 %, car les grands fournisseurs cloud reproduisent des zones de disponibilité continentales sur le sol local pour répondre aux exigences de résidence des données. Les entreprises hybrides exploitent les mêmes salles pour des points d'accès cloud situés à quelques mètres des cages privées, un schéma qui soutient les ventes d'armoires même dans les structures hyperscale.

Le campus MEA Plus de SUNeVision à Tseung Kwan O utilise des cadres en acier préfabriqués qui peuvent basculer entre des configurations de colocation au détail et des méga-pods à locataire unique, permettant une location rapide en mode mix-and-match. L'appétit hyperscale pour des racks plus élevés et des boucles de refroidissement liquide contraint les propriétaires de colocation à moderniser les capacités d'eau glacée et la résistance des planchers. En conséquence, les fournisseurs de racks capables de livrer des systèmes prêts à l'emploi pour des racks de 45 kW obtiennent des contrats plus importants sur le marché des racks de centres de données de Hong Kong.

Par matériau : l'acier domine malgré la poussée de durabilité de l'aluminium

L'acier détenait une part de 67,55 % en 2025 en raison de son coût inférieur et de son écosystème de fabrication mature dans les usines du Guangdong qui livrent du jour au lendemain à Hong Kong. L'aluminium, cependant, affichera un TCAC de 16,05 % à mesure que les tableaux de bord ESG intègrent le contenu recyclé et les mesures de carbone incorporé dans la notation des appels d'offres. Les alliages plus légers réduisent le CO₂ lié au transport et facilitent la manutention manuelle dans les monte-charges encombrés desservant les salles de serveurs aux étages supérieurs.

L'allée Grid LEC de Tate, assemblée avec de l'aluminium produit à partir d'énergie renouvelable, réduit le carbone incorporé de 55 % sans sacrifier la rigidité. Les clients visant la certification LEED Platine ou BREEAM Exceptionnel accordent un bonus à de telles innovations, augmentant la part de l'aluminium sur le marché des racks de centres de données de Hong Kong. Les tensions commerciales sur les alliages de qualité aérospatiale et les licences d'exportation ralentissent toutefois les importations d'alliages avancés, obligeant les acheteurs à recourir à une double source entre acier domestique et aluminium international à moyen terme.

Analyse géographique

La géographie compacte de Hong Kong concentre plus de 40 installations dans un rayon de 30 km, permettant une latence inter-installations inférieure à 1 ms et favorisant un écosystème unique où les hyperscalers colocalisent avec des places de marché de liquidité et des passerelles de change. Tseung Kwan O, le corridor désigné pour les centres de données, regroupe des méga-campus à côté du premier sous-poste électrique dédié du territoire, soutenant des empreintes de plusieurs centaines de mégawatts qui amplifient la demande sur le marché des racks de centres de données de Hong Kong. Sha Tin accueille des salles de deuxième rang ciblant le débordement des entreprises continentales, tandis que Kowloon et l'île de Hong Kong maintiennent des salles périphériques haut de gamme au service des secteurs bancaire, commercial et des médias sensibles aux droits d'auteur.

L'intégration avec la Grande Baie amplifie les perspectives de croissance. Les dorsales fibre transfrontalières permettent aux fabricants de Shenzhen et de Guangzhou de sauvegarder des charges de travail critiques à Hong Kong dans le cadre d'une conformité à double juridiction. Néanmoins, les préoccupations géopolitiques liées à l'inspection des données tempèrent les investissements entrants de certains opérateurs cloud occidentaux, incitant à des déploiements en périphérie souveraine à Hong Kong pour les données personnelles identifiables des clients, tandis que les archives moins sensibles sont redirigées vers Singapour.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché des racks de centres de données de Hong Kong. Des équipementiers mondiaux tels que Vertiv, APC et Rittal sont en concurrence avec des spécialistes régionaux comme Chatsworth Products et des fabricants locaux de tôlerie qui personnalisent leurs produits pour répondre aux contraintes logistiques liées aux typhons. Les leaders du marché se différencient par des offres globales qui regroupent rack, jeu de barres, confinement et distribution de refroidissement sous une garantie unique, réduisant ainsi le risque d'intégration pour les hyperscalers. Des start-ups courtisent par ailleurs les déploiements périphériques avec des micro-armoires à indice de protection IP-65 pouvant se fixer sur des lampadaires intelligents ou des toits de centres commerciaux.

Les partenariats stratégiques sont devenus le moyen de sécuriser un verrouillage des spécifications. Les conceptions de référence conjointes de Vertiv avec NVIDIA intègrent des échangeurs de chaleur de porte arrière certifiés pour les clusters HGX H100, créant une demande induite pour ses armoires de la série D parmi les locataires IA. Rittal collabore avec Stulz pour des pods ChillerTFM qui associent des enceintes rack à des serpentins de refroidissement par free cooling de précision, accélérant la mise en production dans des parcelles foncières rares où la hauteur des bâtiments est limitée. Ces alliances illustrent comment les fournisseurs de racks évoluent en orchestrateurs de solutions plutôt qu'en simples fournisseurs de tôlerie, une tendance qui façonne les achats sur le marché des racks de centres de données de Hong Kong.

Leaders du secteur des racks de centres de données de Hong Kong

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

Rittal GmbH & Co. KG

Delta Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BDx a obtenu un financement pour poursuivre son expansion à Hong Kong, signalant un appétit hyperscale soutenu malgré la pénurie foncière.

- Avril 2025 : China Mobile a exploré une acquisition de HKBN à hauteur de 835 millions USD afin de renforcer la connectivité transfrontalière.

- Avril 2025 : Vertiv a déclaré des ventes de 2 036 millions USD au premier trimestre 2025, en hausse de 24 % en glissement annuel, soulignant la demande de racks optimisés pour l'IA.

- Février 2025 : CapitaLand Investment s'est engagé à investir plus de 700 millions USD dans son premier centre de données japonais, faisant écho à l'expansion régionale susceptible de rediriger le trafic via Hong Kong.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des baies de centres de données de Hong Kong comme l'ensemble des nouvelles baies fabriquées en usine, des baies à cadre ouvert et des baies à montage mural (hauteur standard de 19 pouces ou hauteur personnalisée) installées dans des installations de colocation, hyperscale, cloud, d'entreprise et de périphérie sur le territoire. Les unités expédiées sont converties en valeur en utilisant les prix de vente moyens qui reflètent le mélange de matériaux et la distribution des hauteurs.

Les baies remises à neuf ou d'occasion, les armoires de télécommunication extérieures et les répartiteurs purement réseau ne sont pas pris en compte.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks armoires (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs, des responsables des achats, des intégrateurs régionaux et des fournisseurs d'alliages dans les régions de Central, Tseung Kwan O et Kwai Chung ont permis de valider les taux d'utilisation, les changements de fourchette de prix et l'appétit d'adoption des baies en aluminium. Des enquêtes guidées auprès d'opérateurs de cloud à grande échelle ont permis de clarifier la phase d'expansion et de tester sous pression les facteurs de prévision découverts lors du travail de bureau.

Recherche documentaire

Nos analystes ont d'abord cartographié les signaux de l'offre et de la demande grâce à des sources de niveau 1 librement accessibles, telles que les codes d'importation de serveurs du département du recensement et des statistiques de Hong Kong, les déploiements de stations de base 5G de l'Office of the Communications Authority, les permis délivrés par le département de la construction pour les salles de données, les traqueurs de capacité énergétique d'OpenInfra et les travaux universitaires sur les seuils de refroidissement à haute densité. Les documents 10-K des entreprises, les présentations des opérateurs, les prospectus des colocations cotées en bourse et les informations extraites de Dow Jones Factiva ont enrichi la base de référence. Les ressources payantes telles que D&B Hoovers ont fourni des répartitions de revenus qui ont permis d'ancrer les expéditions des fournisseurs. Cette liste est indicative ; de nombreuses autres archives web, portails commerciaux et bibliothèques de brevets ont permis d'effectuer des recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé avec la charge informatique installée (MW) et les plans d'expansion de l'étage blanc ; ces mégawatts ont été convertis en nombre de racks via des normes de densité (kW par rack), puis multipliés par des courbes ASP liées aux indices mondiaux de l'acier et de l'aluminium. Des vérifications ascendantes, des audits des livraisons des fournisseurs et des échantillonnages de racks de colocation ont permis de tempérer les risques de surprojection. Les variables clés comprennent les ajouts de capacité hyperscale, la densité moyenne des racks, la tendance du prix de l'acier, la croissance du trafic 5G et l'évolution du mix des hauteurs de racks vers le 48U. La régression multivariée, complétée par une analyse de scénario pour les contraintes liées à l'énergie terrestre, projette les valeurs de la base 2024 jusqu'à 2030. Les lacunes dans les données sur les expéditions ont été comblées en utilisant des moyennes mobiles pondérées à partir des codes douaniers et du jugement d'experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen analytique à trois niveaux, où les écarts par rapport aux séries historiques, aux points de référence externes et aux modèles de pairs déclenchent un nouveau travail. Nos tableaux sont actualisés tous les douze mois, avec des ajustements intermédiaires lorsque de grands projets de colocation ou des changements de politique modifient matériellement la demande. Une dernière vérification avant publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi le centre de données de Hong Kong de Mordor's Rack Baseline se distingue par sa fiabilité

Les estimations publiées diffèrent souvent ; les définitions, l'inclusion de la demande de modernisation, les hypothèses de l'ASP et la cadence d'actualisation sont rarement alignées.

Les principaux facteurs d'écart sont la prise en compte des autoconstructions à grande échelle, le traitement des primes pour les armoires en aluminium, les bases des années monétaires et la fréquence à laquelle les modèles sont réexaminés après les grandes annonces en matière de politique foncière.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 209,88 millions USD (2025) | Renseignements sur le Mordor | - |

| 200 millions d'USD (2024) | Conseil régional A | Limitation du champ d'application aux salles d'entreprise ; omission de la montée en puissance de l'hyperscale et de l'escalade de l'ASP liée aux armoires prêtes à être refroidies par liquide |

| 150 millions d'USD (2023) | Journal professionnel B | Repose uniquement sur les enquêtes sur les expéditions, exclut la demande de modernisation et les rayonnages en aluminium. |

Ces contrastes montrent que la sélection rigoureuse des variables, l'actualisation annuelle et la double validation de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des racks de centres de données de Hong Kong ?

Le marché des racks de centres de données de Hong Kong s'établit à 241,06 millions USD en 2026 et devrait atteindre 481,68 millions USD d'ici 2031.

Quel segment de taille de rack est en tête sur le marché des racks de centres de données de Hong Kong ?

Les racks complets sont en tête avec une part de 65,10 % en 2025 grâce à la standardisation hyperscale et progressent à un TCAC de 16,85 %.

Comment la pénurie foncière affecte-t-elle le déploiement des racks à Hong Kong ?

Le manque de terrains en zone verte retarde la construction de nouvelles salles, poussant les opérateurs à déployer des racks à plus haute densité dans les sites existants et freinant légèrement la croissance à court terme.

Pourquoi les racks en aluminium gagnent-ils en popularité ?

L'aluminium offre une recyclabilité et un carbone incorporé plus faible, s'alignant sur les mandats ESG et progressant à un TCAC de 16,05 % jusqu'en 2031 malgré la domination actuelle de l'acier.

Dernière mise à jour de la page le: