Taille et part du marché des racks de centres de données au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

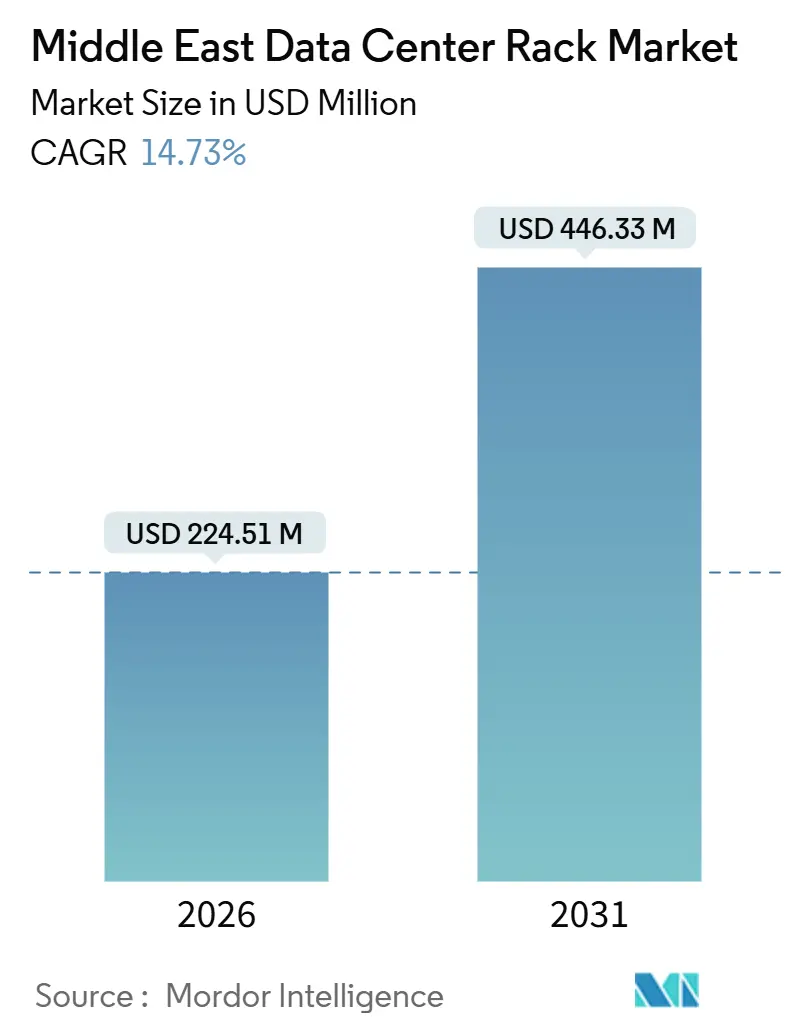

| Taille du Marché (2026) | 224.51 Millions de dollars américains |

| Taille du Marché (2031) | 446.33 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données au Moyen-Orient par Mordor Intelligence

La taille du marché des racks de centres de données au Moyen-Orient est estimée à 224,51 millions USD en 2026, et devrait atteindre 446,33 millions USD d'ici 2031, à un TCAC de 14,73 % au cours de la période de prévision (2026-2031). La demande s'accélère car les clouds hyperscale localisent leurs capacités, les mandats d'IA souveraine exigent une informatique sur site, et les opérateurs standardisent sur des armoires fermées à haute densité qui prennent en charge le refroidissement liquide ou par porte arrière. Les racks complets de 42U restent dominants, mais les déploiements en périphérie liés à la 5G et aux micro-modules stimulent les expéditions de boîtiers de demi-hauteur. L'Arabie saoudite et les Émirats arabes unis représentent la majorité des nouveaux déploiements, mais Oman et la Jordanie émergent avec des projets spécialisés de périphérie et de colocation. Les chaînes d'approvisionnement sont en mutation, car les règles de contenu local récompensent les kits en pièces détachées et la fabrication régionale, tandis que les clusters GPU à forte intensité thermique poussent les concepteurs vers le refroidissement liquide.

Points clés du rapport

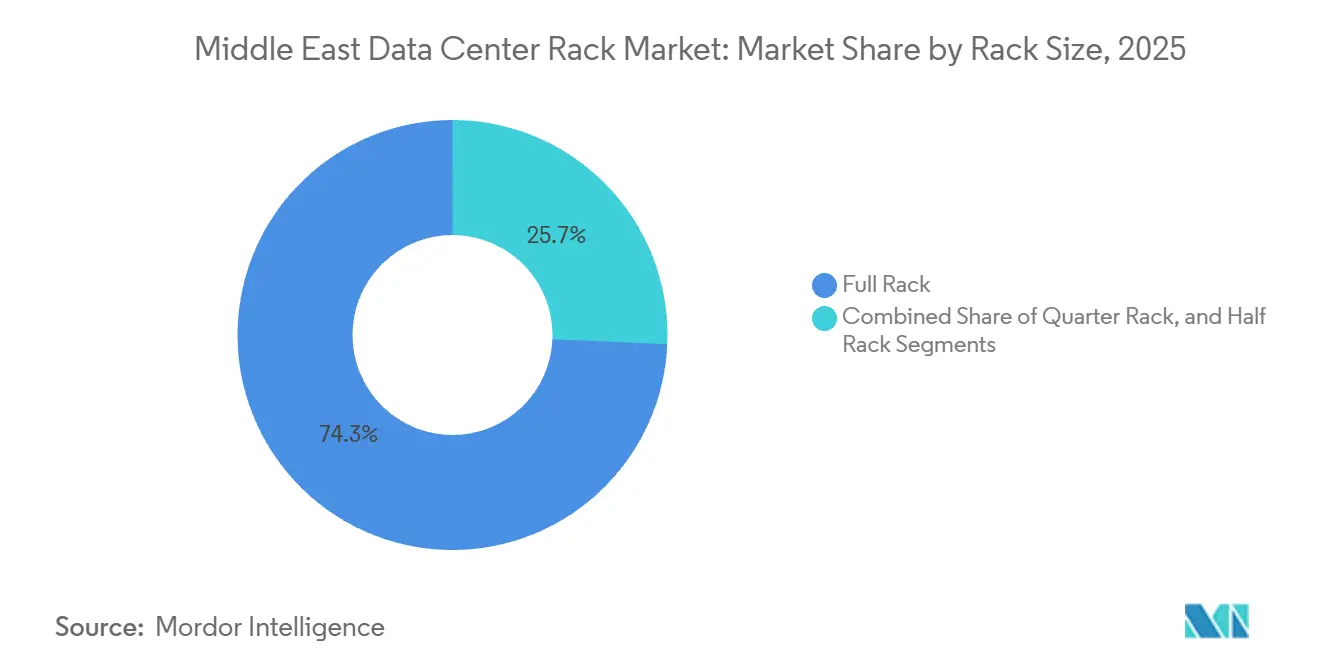

- Par taille de rack, les racks complets détenaient 74,32 % de la part du marché des racks de centres de données au Moyen-Orient en 2025, tandis que les demi-racks devraient se développer à un TCAC de 15,53 % jusqu'en 2031.

- Par type de rack, les armoires fermées ont capturé 79,33 % de la part des revenus en 2025, et ce format devrait croître à un TCAC de 15,67 % jusqu'en 2031.

- Par classification de niveau, le niveau 3 était en tête avec une part de 56,21 % en 2025, tandis que les racks de niveau 4 affichent le TCAC projeté le plus élevé à 16,12 % sur 2026-2031.

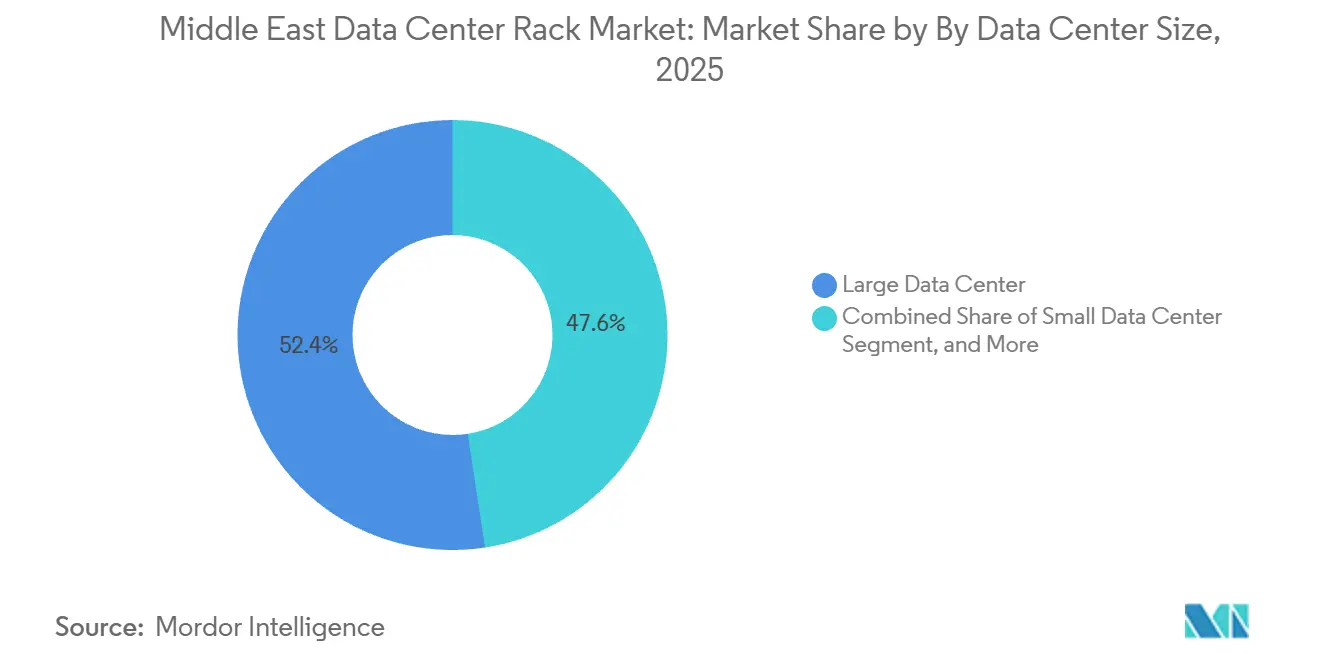

- Par taille de centre de données, les grandes installations représentaient 52,42 % des expéditions en 2025, mais les sites hyperscale devraient progresser à un TCAC de 15,71 % au cours de la période de prévision.

- Par type de propriété de centre de données, les fournisseurs de colocation détenaient 51,53 % de part en 2025, tandis que les hyperscalers et les opérateurs de services cloud devraient progresser à un TCAC de 15,82 % sur la fenêtre de prévision.

- Par pays, l'Arabie saoudite était en tête avec 39,35 % de part des revenus en 2025, tandis que les Émirats arabes unis devraient se développer à un TCAC de 16,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des racks de centres de données au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements hyperscale par les grands acteurs du cloud en Arabie saoudite et aux Émirats arabes unis | +3.8% | Arabie saoudite, Émirats arabes unis, répercussions sur Oman | Moyen terme (2-4 ans) |

| Exigences accélérées en matière de contenu local stimulant la demande de colocation sur site | +2.9% | Arabie saoudite, Émirats arabes unis, Jordanie | Court terme (≤ 2 ans) |

| Sites de périphérie portés par la 5G nécessitant des racks micro-modules | +2.4% | Émirats arabes unis, Arabie saoudite, Oman | Moyen terme (2-4 ans) |

| Investissements en IA souveraine et en calcul haute performance dans les États du Golfe | +3.2% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Incitations aux accords d'achat d'énergie renouvelable réduisant les coûts d'exploitation pour la densification des racks | +1.6% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Boîtiers résistants aux micro-climats pour les environnements désertiques | +1.4% | Ensemble du CCG avec focus sur l'Arabie saoudite et les Émirats arabes unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements hyperscale par les grands acteurs du cloud en Arabie saoudite et aux Émirats arabes unis

Les plateformes cloud déploient des empreintes multi-régions dans le Golfe pour satisfaire aux règles de souveraineté des données, et chaque nouvelle zone de disponibilité se traduit par des milliers d'armoires fermées à haute densité conçues pour des charges de 20 kilowatts ou plus. Les racks doivent intégrer le routage des câbles, des échangeurs de chaleur en porte arrière et une gestion du flux d'air pilotée par capteurs, car les clusters d'entraînement d'IA intensifient la production thermique. Les configurations de pods modulaires qui s'échelonnent de 5 mégawatts à 50 mégawatts raccourcissent les délais de construction, donnant un avantage aux fournisseurs de racks qui livrent des kits pré-assemblés.

Exigences accélérées en matière de contenu local stimulant la demande de colocation sur site

Les cadres IKTVA de l'Arabie saoudite et ICV des Émirats arabes unis imposent des seuils de valeur domestique de 30 % à 40 % sur les projets technologiques, de sorte que les fournisseurs mondiaux expédient désormais des racks en pièces détachées pour assemblage final dans le pays ou s'associent à des fabricants d'acier régionaux.[1]Gouvernement d'Arabie saoudite, "Programme de valeur ajoutée totale au Royaume (IKTVA)," my.gov.sa La certification dans le cadre de ces programmes commande des primes de prix tout en garantissant la priorité dans les évaluations des appels d'offres. À mesure que la conformité locale s'étend à la Jordanie, la chaîne d'approvisionnement passe d'un modèle centré sur les importations à des modèles hybrides qui répartissent la fabrication, le revêtement en poudre et l'intégration finale entre plusieurs usines du Golfe.

Sites de périphérie portés par la 5G nécessitant des racks micro-modules

Les cœurs 5G autonomes et le découpage du réseau poussent le calcul vers les sites radio, les succursales commerciales et les zones industrielles, et chaque nœud nécessite un demi-rack ou un boîtier à montage mural qui tolère les variations de température tout en dissipant 5 à 10 kilowatts. Les armoires de demi-hauteur intègrent la distribution d'alimentation, le refroidissement en boucle fermée et la suppression d'incendie dans un seul facteur de forme, réduisant considérablement la main-d'œuvre sur site. Les opérateurs de télécommunications standardisent désormais sur de l'acier scellé classé IP55 pour protéger les unités de bande de base de la poussière, et cette exigence accélère la demande de racks compacts.

Investissements en IA souveraine et en calcul haute performance dans les États du Golfe

Les plans directeurs nationaux d'IA en Arabie saoudite et aux Émirats arabes unis allouent des centaines de mégawatts à l'entraînement de grands modèles de langage, et ces clusters GPU nécessitent des racks refroidis par liquide capables de gérer des charges de 50 kilowatts ou plus.[2]Qualcomm, "Qualcomm et Saudi SDAIA s'associent pour une infrastructure de calcul IA de 200 MW," qualcomm.com Les fournisseurs qui intègrent des unités de distribution de collecteurs, la détection de fuites et des pompes redondantes dans l'armoire bénéficient d'une tarification premium même si les volumes globaux restent modestes. Cette évolution divise le marché des racks de centres de données au Moyen-Orient en un niveau air refroidi de base et un niveau refroidi par liquide à haute marge destiné aux charges de travail de calcul haute performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits de douane élevés sur les boîtiers en acier dans les pays hors accord de libre-échange | -1.8% | Jordanie, Oman | Court terme (≤ 2 ans) |

| Disponibilité limitée d'espace de colocation de niveau IV en dehors du CCG | -1.2% | Jordanie, reste du Moyen-Orient | Moyen terme (2-4 ans) |

| Préférence croissante pour les serveurs lames et à glissières réduisant le nombre de racks | -1.4% | Ensemble du CCG avec adoption précoce aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Réglementations sur la pénurie d'eau limitant les modernisations du refroidissement liquide | -1.1% | Émirats arabes unis, Arabie saoudite, Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane élevés sur les boîtiers en acier dans les pays hors accord de libre-échange

La Jordanie et certains États secondaires du Golfe prélèvent des droits de 5 % à 15 % sur les produits en acier finis, et les racks entièrement assemblés tombent souvent dans des tranches tarifaires plus élevées, augmentant les coûts à l'arrivée. Les acheteurs réagissent en s'approvisionnant auprès de fabricants locaux ou en important des kits à plat pour l'assemblage final, ce qui fragmente l'assurance qualité et prolonge les délais de projet. Pour préserver leurs marges, les fournisseurs multinationaux ouvrent des entrepôts sous douane dans les zones franches de Dubaï, mais cela ajoute une complexité logistique.

Réglementations sur la pénurie d'eau limitant les modernisations du refroidissement liquide

Les politiques de conservation de l'eau douce aux Émirats arabes unis et en Arabie saoudite limitent le refroidissement par évaporation, décourageant les boucles de refroidissement liquide de modernisation qui reposent sur l'eau glacée. Les systèmes d'immersion en boucle fermée et de refroidissement direct sur puce évitent le prélèvement d'eau mais augmentent les coûts des racks de 20 % à 30 %, ralentissant l'adoption dans les salles existantes. Par conséquent, les centres de données plus anciens restent sur des racks refroidis par air, tandis que les nouveaux déploiements hyperscale intègrent des conceptions liquides dès le premier jour, approfondissant l'écart technologique entre les installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : la prolifération en périphérie stimule les formats compacts

Les racks complets représentent 74,32 % de la part du marché des racks de centres de données au Moyen-Orient en 2025, soulignant la domination historique des empreintes 42U pour les salles de colocation et d'entreprise. Pourtant, les demi-racks se développent à un TCAC de 15,53 % jusqu'en 2031, portés par les déploiements en périphérie 5G qui installent du calcul dans de petits abris. Le déploiement Cloud RAN de Nokia en 2025 à Abu Dhabi a utilisé des boîtiers résistants aux intempéries de 12U et 18U, prouvant comment les réseaux d'accès radio s'éloignent des salles centralisées vers des nœuds distribués. Les quarts de rack connaissent une adoption de niche pour les bureaux distants, mais la demande en volume continuera de se concentrer autour des deux tailles principales.

Les opérateurs privilégient des portefeuilles doubles, l'un pour les salles hyperscale qui absorbent des milliers d'armoires 42U identiques et l'autre pour les boîtiers de demi-hauteur livrés entièrement intégrés avec alimentation, refroidissement et sécurité. Cette approche simplifie les achats tout en répondant à des exigences thermiques divergentes, les clusters GPU s'appuyant sur des racks complets supportant 20 kilowatts d'alimentation et les demi-racks ciblant les applications en périphérie fonctionnant à 5 kilowatts ou moins. Les fournisseurs qui couvrent les deux extrémités capturent la plus grande part de portefeuille, mais doivent jongler avec des chaînes d'approvisionnement et des modèles de tarification distincts.

Par type de rack : les armoires fermées dominent les déploiements en environnement désertique

Les armoires fermées détenaient 79,33 % de la part du marché des racks de centres de données au Moyen-Orient en 2025 et devraient croître de 15,67 % jusqu'en 2031. La protection contre l'ingestion de poussière motive cette préférence, car les portes classées IP54 protègent les serveurs des particules désertiques tandis que la surpression d'air améliore la fiabilité.[3]CEI, "Normes de classification IP CEI 60529 pour les boîtiers," iec.ch Les racks à cadre ouvert subsistent dans les laboratoires de test ou les salles de niveau 1, mais leur part s'érode car les opérateurs associent les objectifs de disponibilité à des contrôles environnementaux plus stricts.

Les stratégies thermiques inclinent également le terrain. Les échangeurs de chaleur en porte arrière et les refroidisseurs en rangée se modernisent facilement sur les armoires scellées, permettant aux installations d'augmenter la densité de puissance sans remplacer les installations d'eau glacée. Le centre de données solaire Moro Hub à Dubaï, achevé en 2025, a adopté des boîtiers scellés avec des échangeurs en porte arrière pour gérer la chaleur diurne à l'aide d'énergie passive.[4]Moro Hub, "Moro Hub achève la phase 2 de son centre de données alimenté par l'énergie solaire," morohub.com Alors que l'IA entraîne des charges de 30 à 50 kilowatts, le format fermé consolide son avantage, maintenant des prix de vente moyens premium malgré la pression tarifaire des hyperscalers.

Par type de niveau : le niveau 4 progresse à mesure que l'IA souveraine exige une disponibilité de cinq neuf

Les salles de niveau 3 représentaient 56,21 % des racks en 2025, un héritage des contrats de colocation d'entreprise qui permettent des temps d'arrêt planifiés pour la maintenance. Pourtant, les déploiements de niveau 4 se développent à un TCAC de 16,12 % car les projets d'IA souveraine et les charges de travail financières exigent un fonctionnement ininterrompu. L'infrastructure de calcul IA de 200 mégawatts de l'Arabie saoudite, annoncée en 2026, impose une redondance 2N+1 en alimentation et en refroidissement, orientant les commandes de racks vers des armoires avec doubles unités de distribution d'alimentation et surveillance intelligente.

Un niveau plus élevé augmente le coût en capital par rack d'environ 25 %, mais les coûts d'arrêt pour les clusters GPU dépassent 100 000 USD par heure, rendant le niveau 4 rentable. Les fournisseurs qui intègrent des capteurs environnementaux et des analyses prédictives dans leurs châssis aident les opérateurs à atteindre leurs objectifs de niveau de service, créant une course aux fonctionnalités qui différencie les fournisseurs premium des marques uniquement axées sur les produits de base.

Par taille de centre de données : les installations hyperscale dépassent les segments existants

Les grands centres de données représentaient 52,42 % des expéditions en 2025, mais les campus hyperscale croîtront à un TCAC de 15,71 % jusqu'en 2031 à mesure que les grands acteurs du cloud déploient des capacités multi-régions. Une seule salle hyperscale peut accueillir 20 000 racks, éclipsant l'empreinte de 500 racks typique d'un grand site de colocation. Les trois zones de disponibilité saoudiennes de Microsoft ont adopté des armoires 42U standardisées avec des seuils de 20 kilowatts, révélant l'effet d'échelle que les contrats hyperscale ont sur les volumes.

La standardisation comprime les marges car les négociations de prix reposent sur des volumes unitaires massifs, mais les fournisseurs gagnent en prévisibilité et en horizons de prévision plus longs. À l'inverse, les sites moyens de 100 à 500 racks et les petits sites de moins de 100 racks conservent des marges plus élevées grâce à la personnalisation. Les fournisseurs doivent équilibrer le mix de portefeuille, la politique de distribution et la planification de la production pour optimiser la rentabilité pendant la vague de construction hyperscale.

Par type de centre de données : les hyperscalers gagnent des parts aux dépens des fournisseurs de colocation

Les opérateurs de colocation détenaient 51,53 % de part en 2025, mais les hyperscalers et les fournisseurs de services cloud accéléreront avec un TCAC de 15,82 %, reflétant un pivot vers des domaines détenus et exploités en propre. AWS et Oracle ont tous deux choisi des installations captives pour leurs expansions 2025-2026, contournant les salles tierces et négociant directement avec les fabricants. L'approvisionnement direct récompense les fournisseurs capables d'offrir une logistique en flux tendu et des programmes de pièces de rechange mondiales, mais les délais de paiement s'allongent à 90 jours.

Les fournisseurs de colocation conservent un rôle car les entreprises préfèrent la location en opex à la construction en capex. Ils commandent des lots plus petits et nécessitent des largeurs de rack flexibles, des chemins de câbles plus profonds et des configurations d'unités de distribution d'alimentation variables pour prendre en charge des locataires mixtes. Les besoins divergents maintiennent la pertinence des deux segments, mais la dynamique de croissance favorise clairement les empreintes hyperscalers.

Analyse géographique

L'Arabie saoudite détenait 39,35 % de la part du marché des racks de centres de données au Moyen-Orient en 2025. La politique numérique Vision 2030, les mandats de données sur site et un engagement hyperscale de 5,3 milliards USD d'AWS stimulent collectivement la demande. L'Autorité saoudienne des données et de l'intelligence artificielle s'est associée à Qualcomm en 2026 pour un domaine d'IA de 200 mégawatts nécessitant des racks refroidis par liquide de 50 kilowatts. Les clauses de contenu local dans le cadre de l'IKTVA incitent les usines d'assemblage à l'intérieur du Royaume, accueillant les fabricants régionaux qui s'associent à des aciéries nationales.

Les Émirats arabes unis devraient croître à un TCAC de 16,08 % de 2026 à 2031, le plus rapide de la région. Le rôle de Dubaï en tant que carrefour de câbles sous-marins et les investissements en IA souveraine d'Abu Dhabi stimulent les commandes de racks. Le campus IA de 5 gigawatts planifié par Khazna et le projet Stargate aux Émirats arabes unis ciblent 1 gigawatt de capacité GPU, tous deux spécifiant des armoires fermées prêtes pour le refroidissement liquide. Le tableau de bord ICV des Émirats arabes unis pousse les fournisseurs à se localiser, et le mandat d'efficacité DEWA D33 rend les racks à haute densité essentiels pour réduire l'énergie de refroidissement par mégawatt.

Oman, la Jordanie et d'autres États du Moyen-Orient représentent des opportunités émergentes. Oman se concentre sur les abris de périphérie 5G et les boîtiers résistants à la rouille pour l'humidité côtière. La Jordanie attire des contrats de colocation en offrant des tarifs d'électricité plus bas, mais des droits de douane plus élevés sur l'acier fini réduisent la compétitivité. L'Irak, le Liban et le Yémen restent freinés par des lacunes infrastructurelles, limitant les déploiements de racks à des contrats opportunistes avec des agences internationales ou des opérateurs de télécommunications. Les fournisseurs doivent adapter leurs modèles de mise sur le marché, en associant la vente directe dans les marchés principaux du Golfe à la distribution par canal et aux appels d'offres par projet dans les États frontières.

Paysage concurrentiel

Le marché des racks de centres de données au Moyen-Orient est modérément concentré, avec des fournisseurs mondiaux comme Schneider Electric, Vertiv et Rittal maintenant des positions solides grâce à des partenariats avec des fournisseurs de colocation et des opérateurs hyperscale. Les mandats de contenu local en Arabie saoudite et aux Émirats arabes unis créent des opportunités pour les fabricants régionaux offrant des solutions plus rapides et personnalisées. Les stratégies concurrentielles se concentrent sur le refroidissement liquide, les systèmes de racks intelligents, la localisation et l'intégration verticale. Les fabricants chinois entrent dans le Golfe avec des avantages de coût mais font face à des préoccupations de qualité et à des délais de personnalisation plus longs.

L'adoption technologique entraîne des changements, avec des solutions de racks pré-intégrées réduisant le temps d'installation et remportant des contrats hyperscale. La plateforme EcoStruxure de Schneider Electric utilise l'IoT et l'analytique pour se différencier. Les opportunités résident dans les racks IA refroidis par liquide, les micro-modules pour la 5G et les systèmes modulaires répondant aux normes CEI 60529. Le marché se divise en racks refroidis par air à faible marge et en boîtiers refroidis par liquide premium, pressant les fournisseurs de milieu de gamme à se localiser ou à s'intégrer.

Les fabricants soutenus par des fonds de capital-investissement s'associent à des marques mondiales pour assurer l'efficacité des coûts, tandis que les fonds souverains du Golfe investissent pour respecter les quotas de localisation. La coentreprise de Vertiv en 2025 dans la ville économique du roi Abdallah souligne un passage à l'assemblage local. L'AIQ d'Abu Dhabi intègre la détection d'anomalies dans les contrôleurs de racks, et les partenariats de Dubaï réduisent les cycles de réapprovisionnement à dix jours. Des startups comme Submer et Iceotope accordent des licences de conception à des fournisseurs, accélérant l'entrée sur le marché. Une consolidation est attendue à mesure que les entreprises mondiales acquièrent de plus petits assembleurs pour augmenter leur capacité et répondre aux exigences de garantie.

Leaders du secteur des racks de centres de données au Moyen-Orient

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft et G42 ont élargi leur partenariat aux Émirats arabes unis pour ajouter plusieurs centaines de mégawatts de capacité prête pour l'IA.

- Janvier 2026 : AWS a lancé les opérations commerciales de sa région saoudienne, réalisant un plan de construction de 5,3 milliards USD.

- Novembre 2025 : Microsoft a achevé trois zones de disponibilité en Arabie saoudite, déployant des milliers d'armoires 42U standardisées.

- Octobre 2025 : du et Microsoft ont ouvert une installation hyperscale de 544 millions USD à Dubaï, dotée de pods de racks modulaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des baies de centres de données au Moyen-Orient comme le chiffre d'affaires généré par la vente d'enceintes neuves, construites en usine (à cadre ouvert ou en armoire), hébergeant des serveurs, des équipements de stockage et de réseau au sein d'installations commerciales, de colocation et hyperscale en Arabie Saoudite, aux Émirats Arabes Unis, en Israël, au Qatar, au Koweït, à Bahreïn, en Oman, en Jordanie et dans la région au sens large. Nous comptabilisons uniquement les expéditions lors de la première installation, tandis que les baies de remplacement sont suivies dans le cadre de la demande annuelle.

Exclusion du périmètre : Nous excluons les micro-armoires de périphérie inférieures à 6U destinées aux tours de télécommunication ou aux kiosques de vente au détail.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack (moins de 11U)

- Demi-rack (12 à 22U)

- Rack complet (plus de 42U)

- Par type de rack

- Armoire fermée

- Cadre ouvert

- Montage mural et micro-boîtier de périphérie

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données moyen

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données de colocation

- Centre de données hyperscalers / fournisseurs de services cloud

- Centre de données d'entreprise et de périphérie

- Par pays

- Arabie saoudite

- Émirats arabes unis

- Oman

- Jordanie

- Reste du Moyen-Orient

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables des opérations de colocation à Riyad et à Dubaï, des responsables des achats chez deux hyperscalers, des consultants en conception d'installations et des distributeurs régionaux, ce qui nous a permis de valider les prix de vente moyens, les cycles de remplacement et les délais d'expédition rarement disponibles dans les sources publiques.

Recherche documentaire

Nous avons collecté des données publiques issues des codes SH 940320 et 847330 d'UN Comtrade, des bulletins douaniers du Conseil de Coopération du Golfe, des indices de trafic de l'Autorité de régulation des télécommunications et du gouvernement numérique des EAU, des tableaux de bord énergétiques des centres de données de l'AIE, ainsi que d'articles évalués par des pairs dans IEEE Xplore portant sur la densité des baies. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles de DataCenterKnowledge nous ont aidés à cartographier les pipelines d'installations à court terme. Les ressources payantes comprennent D&B Hoovers pour la répartition des fournisseurs, Volza pour le suivi des volumes d'importation et Dow Jones Factiva pour les flux de transactions ; elles complètent le modèle documentaire. Cette liste est indicative ; de nombreuses références supplémentaires ont été consultées à des fins de vérification et de clarification des données.

Dimensionnement du marché et prévisions

Nous utilisons un modèle descendant qui convertit les ajouts de charge IT annoncés, l'espace blanc existant et les ratios historiques de baies par mégawatt en demande annuelle de baies. Nous corroborons ensuite les résultats par des agrégations ASP × volume échantillonnées auprès des principaux fournisseurs. Les principales données d'entrée comprennent la nouvelle capacité en mégawatts, la densité de puissance médiane des baies, l'évolution vers des hauteurs ≥48U, les indices de coût de l'acier et les calendriers de droits de douane à l'importation. Une régression multivariée sur ces facteurs projette l'horizon de prévision, tandis que l'analyse de scénarios teste les cas haussiers alimentés par les campus d'IA souverains. Les lacunes dans les données d'expédition sont comblées en triangulant les entretiens avec les distributeurs et les manifestes douaniers.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par des filtres d'anomalies, une révision par les pairs et une validation par un analyste senior avant publication. Nous effectuons une mise à jour tous les douze mois, avec des mises à jour intermédiaires déclenchées lorsque les calendriers de construction hyperscale, les règles tarifaires ou les fluctuations significatives des devises modifient les perspectives.

Pourquoi la base de référence de Mordor pour les baies de centres de données au Moyen-Orient reste solide

Nous reconnaissons que les valeurs publiées peuvent différer, et nous présentons les raisons habituelles : périmètre, hypothèses de tarification et calendrier de mise à jour, avant de détailler notre position.

Parce que notre équipe fixe les définitions en premier et les révise annuellement, la base de référence reste stable même lorsque le bruit du marché s'intensifie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 197,31 millions USD (2025) | Mordor Intelligence | |

| 175,61 millions USD (2024) | Consultance régionale A | Périmètre limité au CCG ; validation limitée des modernisations hyperscale |

| 221,57 millions USD (2024) | Consultance mondiale B | Matériel auxiliaire inclus ; hypothèse de cycle de mise à niveau plus court |

Ces contrastes montrent que la sélection rigoureuse du périmètre, le suivi des variables et la vérification multicouche de Mordor produisent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des racks de centres de données au Moyen-Orient en 2026 et quelle croissance est attendue ?

Le marché est évalué à 224,51 millions USD en 2026 et devrait atteindre 446,33 millions USD d'ici 2031, enregistrant un TCAC de 14,73 %.

Quelle taille de rack connaît la croissance la plus rapide dans la région ?

Les racks de demi-hauteur de 12U à 22U affichent l'expansion la plus rapide à un TCAC de 15,53 %, portés par les déploiements en périphérie 5G.

Pourquoi les armoires fermées sont-elles préférées aux racks à cadre ouvert dans les centres de données du Golfe ?

La poussière désertique, les extrêmes de température et la nécessité d'un refroidissement en porte arrière ou liquide rendent les armoires scellées classées IP plus fiables et plus efficaces.

Quel rôle jouent les programmes de contenu local dans l'approvisionnement en racks ?

Les exigences IKTVA saoudiennes et ICV des Émirats arabes unis favorisent les fournisseurs qui assemblent ou s'approvisionnent en composants sur le territoire national, ce qui a un impact sur la sélection des fournisseurs et la tarification.

Comment le refroidissement liquide affecte-t-il la conception des racks dans le Golfe ?

Les clusters IA et de calcul haute performance exigent une dissipation thermique de 50 kilowatts par rack, incitant à des conceptions qui intègrent des collecteurs, des pompes et des capteurs pour le refroidissement par immersion ou direct sur puce.

Quels pays contribuent le plus à la demande régionale de racks ?

L'Arabie saoudite est en tête avec 39,35 % de part, tandis que les Émirats arabes unis affichent la croissance la plus rapide à un TCAC de 16,08 % jusqu'en 2031.

Dernière mise à jour de la page le: