Taille et part du marché indien des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

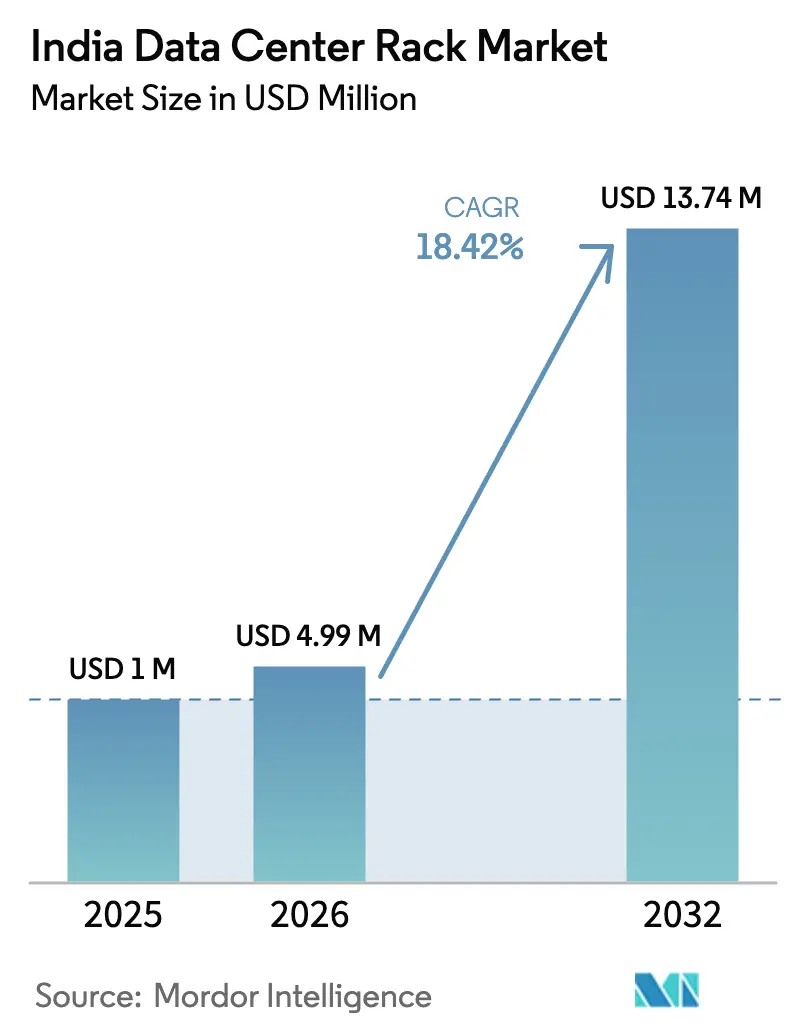

| Taille du marché de l'année de base (2025) | 1 Millions de dollars américains |

| Taille du Marché (2026) | 4.99 Millions de dollars américains |

| Taille du Marché (2032) | 13.74 Millions de dollars américains |

| Taux de croissance (2026 - 2032) | 18.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des racks de centres de données par Mordor Intelligence

La taille du marché indien des racks de centres de données était évaluée à 4,21 millions USD en 2025 et devrait croître de 4,99 millions USD en 2026 pour atteindre 13,74 millions USD d'ici 2032, à un CAGR de 18,42 % durant la période de prévision (2026-2032). Une vague d'investissements hypescale, des politiques gouvernementales favorables et des déploiements rapides de l'informatique en périphérie se combinent pour pousser la capacité de 1 GW en 2025 vers 17 GW d'ici 2030. Les investissements directs étrangers de Google, AWS, Microsoft et Colt se traduisent par des constructions accélérées qui exigent des conceptions de racks standardisées à haute densité. La hausse des coûts de l'électricité renforce le passage vers des formats de racks prêts pour le refroidissement par liquide, tandis que les normes de valeur ajoutée nationale dans le cadre du programme Make in India orientent les achats vers les fabricants locaux capables de certifier 25 à 45 % de contenu d'origine nationale. Par ailleurs, les installations en périphérie à Patna, Jaipur et Kochi élargissent l'empreinte géographique au-delà de Mumbai, Chennai et Hyderabad afin de prendre en charge les charges de travail d'IA sensibles à la latence.

Points clés du rapport

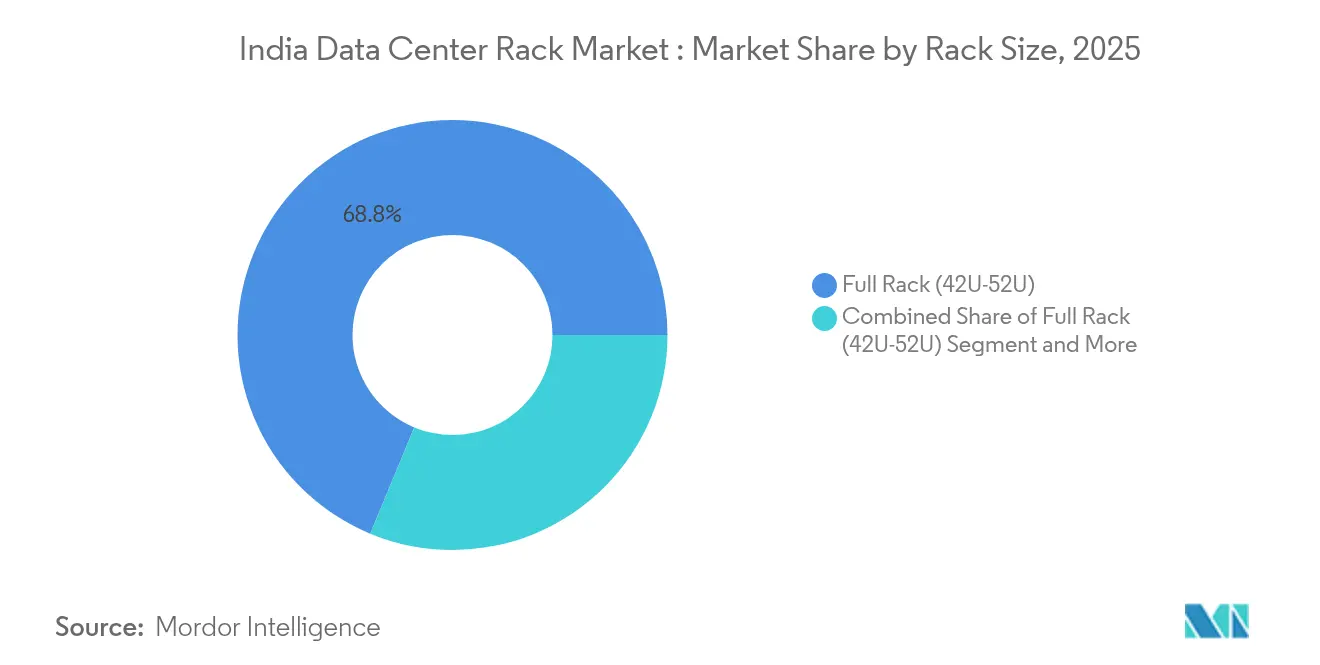

- Par taille de rack, les formats de rack complet ont capturé 68,75 % de la part du marché indien des racks de centres de données en 2025, tandis que les demi-racks affichent le rythme le plus élevé avec un CAGR de 19,02 % jusqu'en 2032.

- Par type de rack, les armoires serveurs fermées ont représenté 72,35 % du chiffre d'affaires en 2025 ; les racks insonorisés devraient se développer à un CAGR de 20,01 % entre 2026 et 2032.

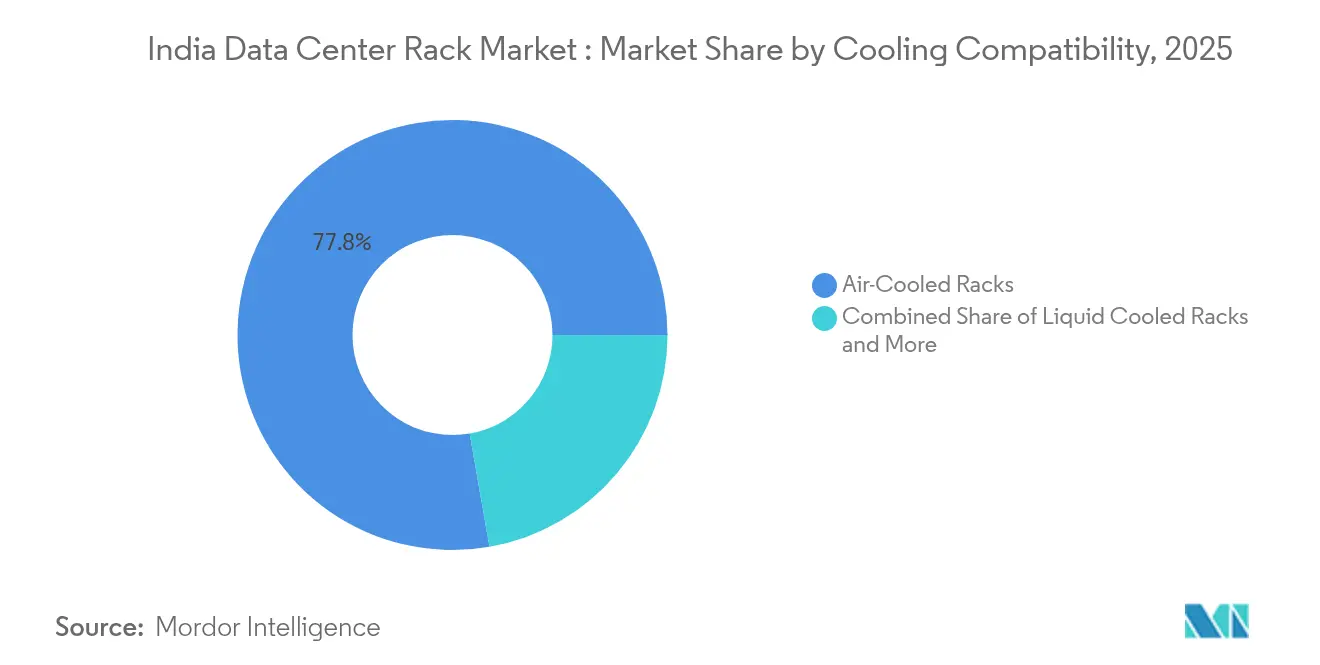

- Par compatibilité de refroidissement, les conceptions refroidies par air détenaient 77,75 % de la taille du marché indien des racks de centres de données en 2025, tandis que les modèles refroidis par liquide devraient croître à un CAGR de 19,34 % jusqu'en 2032.

- Par utilisateur final, l'informatique et les télécommunications représentaient 39,45 % des dépenses de 2025 ; la santé et les sciences de la vie progressent à un CAGR de 19,56 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des racks de centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Déploiement croissant d'installations de centres de données | +4.2% | Mumbai, Chennai, Hyderabad | Moyen terme (2-4 ans) |

| Investissements croissants dans l'informatique en nuage et l'hypescale | +3.8% | Dominance au Sud, expansion vers le Nord et l'Ouest | Long terme (≥ 4 ans) |

| Initiatives numériques pilotées par le gouvernement | +2.9% | À l'échelle nationale, accent sur les villes de niveaux 2/3 | Long terme (≥ 4 ans) |

| Demande croissante de colocation et d'hébergement géré | +2.1% | Métropoles et villes émergentes | Moyen terme (2-4 ans) |

| Expansion de l'informatique en périphérie dans les villes de niveaux 2 et 3 | +1.8% | Patna, Jaipur, Kochi, Ahmedabad | Court terme (≤ 2 ans) |

| Standardisation pour les racks IA/ML à haute densité | +1.6% | Bangalore, Hyderabad, Pune | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant d'installations de centres de données

La vague de construction en Inde est ancrée par le projet de Google à Visakhapatnam d'une valeur de 6 milliards USD et le campus IA planifié de 3 GW de Reliance au Gujarat.[1]NDTV, "Andhra Pradesh, Google Sign USD 6 Billion Worth Major Data Centre Deal," ndtv.com Les incitations centrales et étatiques, telles que les parcs de centres de données verts intégrés du Maharashtra d'une valeur de 20 milliards USD, regroupent le foncier, l'énergie et les autorisations à guichet unique. Les nouvelles directives sur l'approvisionnement en énergie renouvelable incitent les développeurs à intégrer des compensations solaires et éoliennes dès la phase de conception. Les racks standard de 42U à 52U supportant des charges de 15 à 100 kW deviennent ainsi la spécification par défaut. Les fabricants de racks nationaux en bénéficient car la proximité permet une fabrication sur mesure répondant aux codes sismiques et thermiques propres à chaque site.

Investissements croissants dans l'informatique en nuage et l'hypescale

AWS a réservé 12,7 milliards USD jusqu'en 2030 pour déployer des zones prêtes pour l'IA,[2]Business Standard, "Amazon Web Services bets big on India's talent in the global AI race," business-standard.com tandis que Microsoft, Oracle et Equinix continuent d'étendre des campus de 50 à 100 MW. Les charges de travail telles que l'IA générative poussent les densités de racks à 100 kW, rendant la disponibilité du refroidissement par liquide obligatoire. Les fournisseurs hypescale préfèrent des armoires de rack uniformes qui rationalisent la logistique sur des empreintes multi-régions. En réponse, les fournisseurs intègrent des collecteurs à connexion rapide et des échangeurs de chaleur en porte arrière en option d'usine. Les volumes d'achats de seulement trois acheteurs hypescale dépassent déjà la demande combinée des cinquante premières entreprises, soulignant leur influence disproportionnée sur les normes.

Initiatives numériques pilotées par le gouvernement

Les mandats de localisation de Digital India exigent que les données de paiement financier et du secteur public résident sur le territoire national, stimulant de nouvelles capacités dans les zones non métropolitaines. Le MeitY lie désormais la préférence d'achat aux racks affichant 25 à 45 % de valeur ajoutée nationale, orientant les intégrateurs vers des soudeurs, des peintres en poudre et des fournisseurs de chemins de câbles locaux. La politique des centres de données à venir promet une conversion rapide des terres et une alimentation à double arrivée à des tarifs réglementés, réduisant les risques économiques des projets. Par conséquent, les racks certifiés de l'Organisation indienne des normes (Indian Standards Organization) avec classification sismique, joints coupe-feu et baies biométriques gagnent en popularité dans les appels d'offres des États.

Demande croissante de services de colocation et d'hébergement géré

Les entreprises migrent leurs charges de travail héritées vers des installations partagées qui promettent une disponibilité de 99,99 % sans dépenses en capital importantes. Le partenariat de Yotta avec NVIDIA illustre comment les fournisseurs de colocation pré-installent des racks à forte densité de GPU pour attirer des clients IA.[3]Yotta Infrastructure, "Yotta Data Services Collaborates with NVIDIA," yotta.com Les locataires BFSI exigent un blindage acoustique et électromagnétique pour se conformer aux normes de la Banque de réserve de l'Inde (Reserve Bank of India), augmentant la demande d'armoires à isolation phonique. La durabilité est un levier supplémentaire ; CtrlS vise la neutralité carbone d'ici 2030, et la plateforme SmartSense pilotée par l'IA de Nxtra réduit la consommation d'énergie non informatique de 10 %.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Disponibilité de racks bon marché et contrefaits | -2.4% | À l'échelle nationale, notamment dans les villes de niveaux 2/3 | Court terme (≤ 2 ans) |

| Coûts élevés d'investissement initial (CAPEX) et de conformité | -1.9% | Zones métropolitaines avec des normes strictes | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement volatile en acier CRCA | -1.7% | À l'échelle nationale, avec un impact plus fort sur les fabricants nationaux | Court terme (≤ 2 ans) |

| Retards d'acquisition de terrains et de raccordement électrique | -1.4% | Zones métropolitaines et villes émergentes de niveaux 2/3 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de racks bon marché et contrefaits

Les acheteurs sensibles aux prix choisissent parfois des armoires non certifiées fabriquées en acier de faible épaisseur, augmentant le risque d'incendie et de défaillance de charge. Les fluctuations du coût de l'acier entre 63 500 et 68 500 INR par tonne intensifient la tentation de réduire les spécifications des matériaux, compromettant la fiabilité. Les unités de qualité inférieure supportent rarement les charges statiques de 1 200 kg courantes dans les déploiements hypescale. Pour endiguer les importations de contrefaçons, les autorités douanières imposent désormais des codes de traçabilité BIS, mais des lacunes dans l'application persistent sur les marchés secondaires.

Coûts élevés d'investissement initial (CAPEX) et de conformité

Les certifications ISO 27001, ISO 14001 et l'accréditation MeitY ajoutent ensemble 12 à 15 % aux coûts d'acquisition des racks, réduisant les marges des petits opérateurs. Les déploiements dans le secteur de la santé doivent également respecter des critères acoustiques alignés sur la HIPAA, poussant les acheteurs vers des racks insonorisés de qualité supérieure pouvant coûter 35 % de plus que les armoires standard. Les unités de distribution d'alimentation homologuées pour 100 A par phase et les jeux de barres redondants augmentent encore les coûts totaux de construction. Les petits opérateurs diffèrent souvent les mises à niveau, ralentissant la pénétration dans les districts mal desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks complets à haute densité ancrent les sites principaux

Les racks complets représentant 68,75 % des expéditions de 2025 soulignent comment les fournisseurs hypescale privilégient les cadres hauts et profonds qui optimisent l'utilisation des surfaces au sol. La taille du marché indien des racks de centres de données pour les racks complets est prête à se développer à un CAGR de 17,98 %, reflétant des modèles de déploiement uniformes sur les nouveaux campus de 100 MW. Les demi-racks, bien que représentant une base plus modeste, gagnent en popularité sur les sites en périphérie, et leur part du marché indien des racks de centres de données pourrait atteindre les deux chiffres d'ici 2032 à mesure que les opérateurs équilibrent les contraintes d'espace et d'alimentation. Les quarts de rack restent une niche, servant les abris télécoms et les arrière-boutiques de détail où les limites de poids plafonnent les charges d'équipements.

Les racks complets de deuxième génération intègrent des passe-câbles à brosses, des portes perforées et des réseaux de capteurs prêts pour les systèmes de gestion des bâtiments (BMS), permettant le réglage du flux d'air sans rénovations majeures. Les conceptions de demi-racks sont désormais livrées avec des sections coulissantes acceptant des espaces U supplémentaires, protégeant l'investissement initial tout en permettant une mise à l'échelle future.

Par type de rack : les armoires fermées dominent, les conceptions acoustiques progressent

Les armoires fermées ont capturé 72,35 % des ventes parce que les sites multi-locataires nécessitent des compartiments verrouillables et résistants à la poussière. La taille du marché indien des racks de centres de données pour les modèles fermés augmentera régulièrement à mesure que les charges de travail BFSI et gouvernementales migrent vers des salles de colocation. Les racks à cadre ouvert prospèrent dans les salles hypescale privées, où la sécurité périmétrique et le flux d'air structuré rendent les portes redondantes. Les racks insonorisés, progressant à un CAGR de 20,01 %, pénètrent dans les salles informatiques des hôpitaux et les micro-pods en périphérie urbaine qui doivent rester en dessous de 60 dB de bruit. Les unités à montage mural occupent une part mineure, mais restent pertinentes pour les unités de bande de base 5G et les routeurs de succursales.

Les fabricants intègrent des panneaux composites et du vinyle à masse chargée dans les racks acoustiques sans augmenter l'encombrement global. La conformité aux normes d'émission sonore ISO 3744 devient une exigence dans les appels d'offres dans le secteur de la santé, renforçant l'adoption.

Par compatibilité de refroidissement : l'air domine, le refroidissement par liquide gagne du terrain

Les armoires refroidies par air représentent encore 77,75 % du chiffre d'affaires car les sites existants s'appuient sur des unités de climatisation de salle d'ordinateurs (CRAC) périmétriques. Cependant, la taille du marché indien des racks de centres de données pour les armoires refroidies par liquide devrait tripler d'ici 2032, parallèlement à l'adoption croissante de l'IA. Les opérateurs optent pour des cadres hybrides compatibles qui peuvent démarrer avec l'air et être rétrofit ultérieurement avec des boucles à plaques froides, protégeant le CAPEX. Les premières installations prêtes pour le refroidissement par liquide signalent une amélioration du PUE de 15 à 20 % une fois que les serveurs passent au refroidissement direct par puce, compensant des coûts initiaux plus élevés.

Les fournisseurs de racks pré-percent désormais pour les raccords à déconnexion rapide et intègrent des vannes sans gouttes, réduisant le temps de rétrofit sur site. Les largeurs standard de 600 mm sont privilégiées car elles laissent 200 mm de dégagement latéral dans les allées de 1 200 mm, simplifiant la gestion des tuyaux.

Par utilisateur final : l'informatique et les télécommunications en tête, la santé en progression rapide

Les acheteurs du secteur informatique et des télécommunications détenaient 39,45 % des dépenses de 2025 alors que les CSP et les opérateurs déployaient des zones de disponibilité régionales. La taille du marché indien des racks de centres de données pour la santé devrait progresser le plus rapidement, portée par la télé-réanimation (télé-USI), l'imagerie PACS et les initiatives de numérisation réglementaire. Le BFSI continue d'élargir des pods sécurisés nécessitant des serrures à double facteur et une isolation aux vibrations. Les entreprises de diffusion multimédia en continu positionnent des nœuds de cache à proximité des centres de population, stimulant la demande de quarts de rack dans les toits de centres commerciaux et les sous-sols de stades.

Des besoins spécialisés tels que l'archivage d'images IRM poussent les acheteurs du secteur de la santé vers des armoires à isolation sonique et blindage électromagnétique. Les fabricants proposant des revêtements en poudre antimicrobiens et des socles à pression négative prennent l'avantage lors des appels d'offres de projets hospitaliers.

Par type de centre de données : la croissance hypescale remodèle les modèles traditionnels

Les installations de colocation ont dominé le marché indien des racks de centres de données avec 66,20 % de part de marché en 2025, soulignant la préférence des entreprises pour les salles partagées qui optimisent l'efficacité du capital et l'expertise opérationnelle. Les installations hypescale/auto-construites progressent rapidement à un CAGR de 20,25 % jusqu'en 2032, portées par le campus de Google à Visakhapatnam d'une valeur de 6 milliards USD et les 12,7 milliards USD engagés par AWS jusqu'en 2031. Ces constructions centrées sur l'IA nécessitent des racks conçus pour des charges de 80 à 100 kW et des boucles de liquide à collecteurs.

Les autres, comprenant les déploiements d'entreprise et en périphérie, répondent à des besoins spécialisés où la proximité ou la conformité impose des salles dédiées. Le site de CtrlS à Patna, évalué à 400 crores INR (48,2 millions USD), illustre la tendance en périphérie qui équilibre coût et fiabilité. Les fournisseurs de colocation proposent désormais des offres hybrides, mêlant allées partagées et cages dédiées, permettant aux fournisseurs de racks de tirer parti d'une fabrication standardisée tout en répondant à des accords de niveau de service variés.

Analyse géographique

Le Sud de l'Inde reste l'épicentre, contribuant à plus de la moitié de la capacité MW active et à 65 % du pipeline vers 2030. Chennai et Bangalore bénéficient de la proximité des câbles sous-marins et de la densité de talents, tandis que les exonérations fiscales d'Hyderabad renforcent son attrait. Les terrains regroupés avec des accords de transport d'énergie verte réduisent le délai de réalisation des projets jusqu'à six mois, soutenant une domination continue.

L'Inde de l'Ouest, ancrée par Mumbai et Navi Mumbai, conserve un poids stratégique grâce aux charges de travail BFSI et aux câbles de passerelle internationaux. La politique de parc vert du Maharashtra offrant des tarifs concessionnels pour une exploitation 100 % renouvelable attire 20 milliards USD d'investissements planifiés. La cherté des terrains encourage des allées de racks plus hautes et des salles de données à plusieurs étages, rendant la robustesse des armoires et la conformité sismique essentielles.

Les corridors du Nord et de l'Est émergent grâce aux incitations des États. L'installation de 600 crores INR dans le Nord-Est cible les charges de travail logistiques et gouvernementales insuffisamment desservies. Le campus de 60 MW de CtrlS à Kolkata témoigne de la confiance dans des réseaux électriques à moindre coût et des températures ambiantes plus fraîches qui réduisent les factures de refroidissement. Ensemble, ces régions diversifient les risques liés aux événements météorologiques côtiers et décongèrent les grandes métropoles.

Paysage concurrentiel

Hanut India et Rohan Infotech tirent parti des préférences du programme Make in India en proposant 45 % de contenu local et une personnalisation rapide. Vertiv, Schneider Electric et Rittal s'appuient sur des chaînes d'approvisionnement mondiales pour fournir des échangeurs de chaleur en porte arrière et des jeux de barres à haute capacité demandés par les fournisseurs hypescale. Les engagements de durabilité remodèlent les achats :

Les déploiements en périphérie dans les villes de niveaux 2/3 ouvrent un espace vierge pour des racks modulaires à livraison rapide qui s'adaptent aux portes de 2,4 m et aux ascenseurs. Les acteurs mondiaux s'associent à des entreprises locales de tôlerie pour réduire le fret et les droits d'importation, érodant les avantages tarifaires nationaux. Les services à valeur ajoutée — unités de distribution d'alimentation (PDU) intégrées en usine, kits de capteurs et support du cycle de vie — deviennent décisifs, poussant les simples formeurs de métal à améliorer leurs capacités ou à se retirer.

À l'avenir, la consolidation est probable car l'inflation des composants récompense les économies d'échelle. Les fournisseurs capables de regrouper racks, alimentation, refroidissement et logiciels de gestion de l'infrastructure des centres de données (DCIM) peuvent ancrer des revenus de services gérés à long terme, se différenciant dans un domaine de plus en plus encombré.

Leaders du secteur indien des racks de centres de données

Eaton Corporation

Black Box Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Google a confirmé un campus de 1 GW d'une valeur de 6 milliards USD à Visakhapatnam, réservant 2 milliards USD à l'intégration des énergies renouvelables.

- Juillet 2025 : AWS a réitéré son engagement de 12,7 milliards USD jusqu'en 2030 pour une infrastructure centrée sur l'IA dans plusieurs régions indiennes.

- Novembre 2024 : Colt et RMZ ont finalisé une coentreprise de 1,7 milliard USD pour développer des centres de données durables à l'échelle nationale.

- Novembre 2024 : Nxtra d'Airtel a déployé la plateforme SmartSense IA d'Ecolibrium, réduisant la consommation d'énergie non informatique de 10 % et augmentant la productivité du personnel de 25 %.

Portée du rapport sur le marché indien des racks de centres de données

Un rack de centre de données est une armoire physique généralement composée d'acier qui héberge un cadre électronique. Il est conçu pour accueillir des serveurs, des dispositifs de réseau et de communication, des câbles et d'autres périphériques informatiques de centres de données.

Le marché indien des racks de centres de données est segmenté par taille de rack (quart de rack, demi-rack et rack complet) et par secteur d'activité des utilisateurs finaux (BFSI, informatique, télécommunications, gouvernement, médias et divertissement). Les tailles et les prévisions du marché sont fournies en termes de volume (unités) pour tous les segments ci-dessus.

| Quart de rack (9U–22U) |

| Demi-rack (23U–27U) |

| Rack complet (42U–52U) |

| Racks à cadre ouvert |

| Armoires serveurs fermées |

| Racks à montage mural |

| Racks insonorisés / acoustiques |

| Racks refroidis par air |

| Racks refroidis par liquide |

| Racks prêts pour le refroidissement hybride |

| Informatique et télécommunications |

| BFSI |

| Gouvernement et secteur public |

| Médias et divertissement |

| Santé et sciences de la vie |

| Fabrication |

| Autres utilisateurs finaux |

| Installations de colocation |

| Installations hypescale / auto-construites |

| Autres (entreprise, périphérie, entre autres) |

| Par taille de rack | Quart de rack (9U–22U) |

| Demi-rack (23U–27U) | |

| Rack complet (42U–52U) | |

| Par type de rack | Racks à cadre ouvert |

| Armoires serveurs fermées | |

| Racks à montage mural | |

| Racks insonorisés / acoustiques | |

| Par compatibilité de refroidissement | Racks refroidis par air |

| Racks refroidis par liquide | |

| Racks prêts pour le refroidissement hybride | |

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications |

| BFSI | |

| Gouvernement et secteur public | |

| Médias et divertissement | |

| Santé et sciences de la vie | |

| Fabrication | |

| Autres utilisateurs finaux | |

| Par type de centre de données | Installations de colocation |

| Installations hypescale / auto-construites | |

| Autres (entreprise, périphérie, entre autres) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien des racks de centres de données ?

La taille du marché indien des racks de centres de données devrait atteindre 4,99 millions USD en 2026 et croître à un CAGR de 18,42 % pour atteindre 13,74 millions USD d'ici 2032.

Quelle est la taille actuelle du marché indien des racks de centres de données ?

En 2026, la taille du marché indien des racks de centres de données devrait atteindre 4,99 millions USD.

Qui sont les acteurs clés du marché indien des racks de centres de données ?

Eaton Corporation, Black Box Corporation, Rittal GMBH & Co.KG, Schneider Electric SE et Vertiv Group Corp. sont les principales entreprises opérant sur le marché indien des racks de centres de données.

Quelles années ce rapport sur le marché indien des racks de centres de données couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indien des racks de centres de données était estimée à 4,99 millions USD. Le rapport couvre la taille historique du marché indien des racks de centres de données pour les années : 2024. Le rapport prévoit également la taille du marché indien des racks de centres de données pour les années : 2026, 2027, 2028, 2029, 2030, 2031 et 2032.

Dernière mise à jour de la page le: