Taille et Part du Marché des Fils et Câbles en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

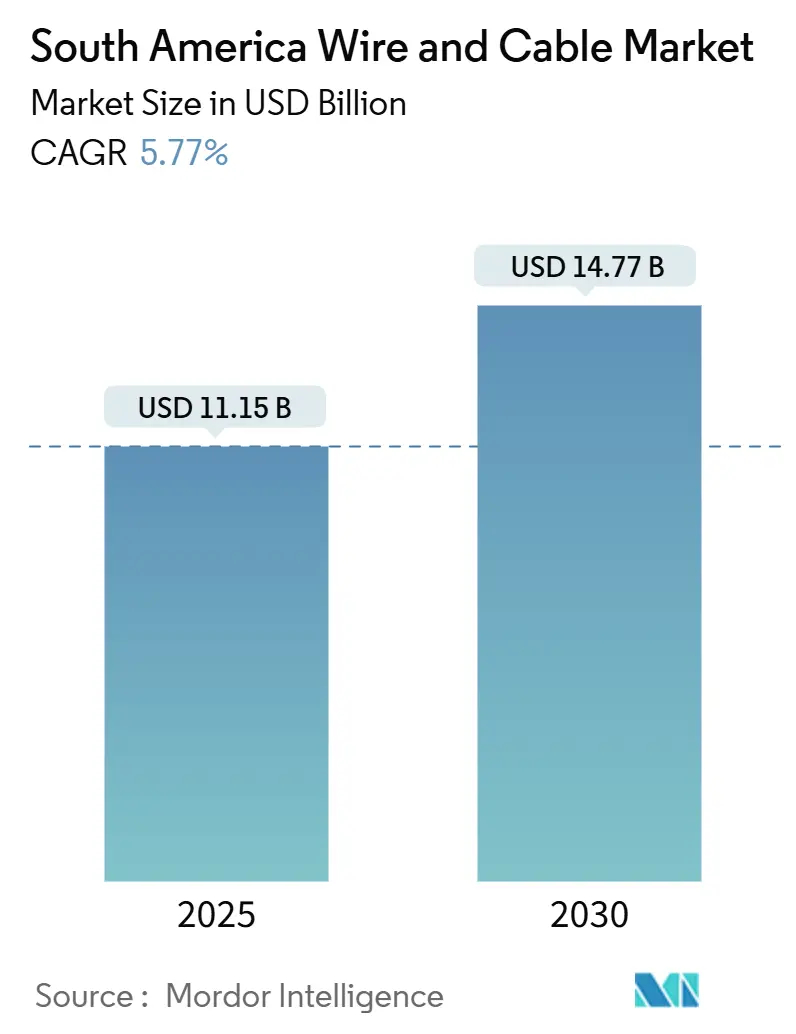

| Taille du Marché (2025) | 11.15 Milliards de dollars |

| Taille du Marché (2030) | 14.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fils et Câbles en Amérique du Sud par Mordor Intelligence

La taille du marché des fils et câbles en Amérique du Sud est estimée à 11,15 milliards USD en 2025, et devrait atteindre 14,77 milliards USD d'ici 2030, à un CAGR de 5,77% durant la période de prévision (2025-2030). L'activité de construction, les mises à niveau continues du réseau électrique et les programmes agressifs de fibre jusqu'au domicile soutiennent la demande actuelle, tandis que l'intégration des énergies renouvelables et la densification du réseau de transport mobile ajoutent de nouvelles sources de revenus. La dépréciation des devises au Brésil et en Argentine fait grimper les coûts des matières premières importées, mais les prêts multilatéraux et les capitaux privés maintiennent les grands projets sur la bonne voie. Les acteurs européens établis font face à une concurrence croissante de la part des fabricants régionaux, et les grandes entreprises de cloud hyperscale construisent leurs propres systèmes de fibres transcontinentaux qui reconfigurent le paysage concurrentiel. La dynamique des sous-segments est la plus marquée dans les câbles à fibres optiques et les lignes à très haute tension, tous deux essentiels pour la capacité numérique et la transmission à longue distance des énergies renouvelables.

Principaux Enseignements du Rapport

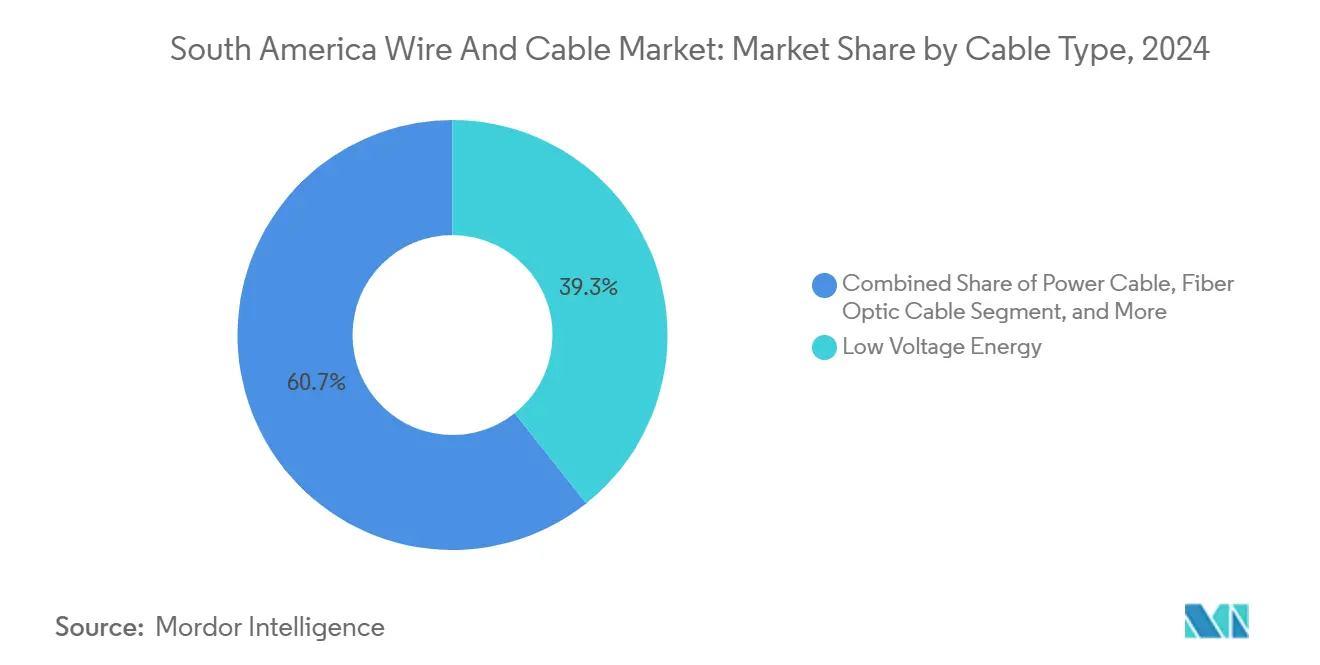

- Par type de câble, les câbles d'énergie basse tension détenaient 39,32% de la part du marché des fils et câbles en Amérique du Sud en 2024, tandis que les câbles à fibres optiques devraient progresser à un CAGR de 7,61% jusqu'en 2030.

- Par tension nominale, les produits basse tension représentaient 44,91% de la taille du marché des fils et câbles en Amérique du Sud en 2024, et la très haute tension/ultra-haute tension est le sous-segment à la croissance la plus rapide avec un CAGR de 7,61% jusqu'en 2030.

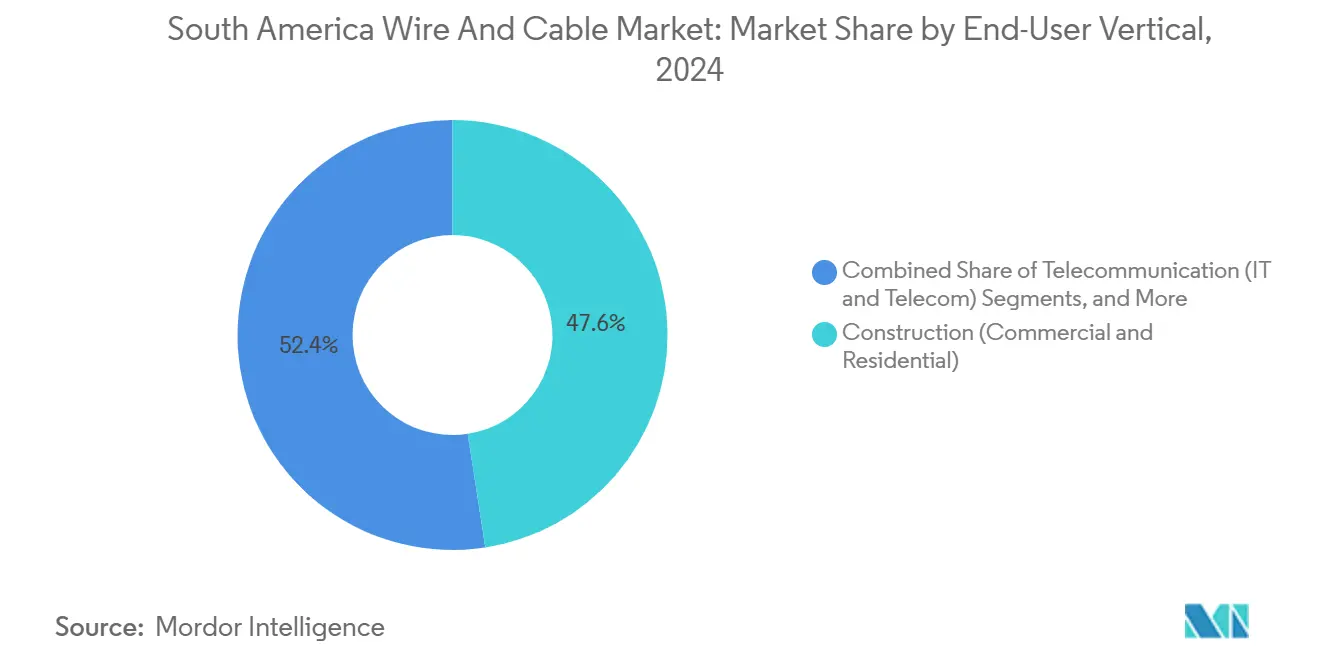

- Par secteur d'utilisation final, le secteur de la construction a capturé une part de revenus de 47,56% en 2024 ; l'infrastructure électrique devrait enregistrer le CAGR le plus élevé de 8,85% jusqu'en 2030.

- Par pays, le Brésil était en tête avec une part de revenus de 47,74% en 2024 et devrait se développer à un CAGR de 7,19% jusqu'en 2030.

Tendances et Perspectives du Marché des Fils et Câbles en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des projets d'énergie renouvelable à grande échelle pour les services publics | +1.5% | Brésil, Chili, Argentine marchés principaux | Moyen terme (2-4 ans) |

| Déploiements croissants de la fibre jusqu'au domicile (FTTH) | +1.2% | Centres urbains du Brésil, de la Colombie, du Chili | Court terme (≤ 2 ans) |

| Mises à niveau de la transmission et de la distribution soutenues par les gouvernements | +0.8% | Régional, avec concentration au Brésil, en Argentine | Long terme (≥ 4 ans) |

| Densification du réseau de transport 4G/5G dans les villes secondaires | +0.9% | Brésil, Colombie, Pérou en expansion de couverture | Moyen terme (2-4 ans) |

| Développement des corridors d'hydrogène vert | +0.6% | Régions côtières du Chili, du Brésil, de l'Uruguay | Long terme (≥ 4 ans) |

| Investissements dans les gigafactories de batteries lithium-ion au Chili et en Argentine | +0.5% | Régions minières du Chili, de l'Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Projets d'Énergie Renouvelable à Grande Échelle pour les Services Publics

Les développeurs de services publics continuent de mettre en service de grands actifs solaires et éoliens à travers l'Amérique du Sud, et presque chaque nouveau mégawatt nécessite une capacité d'exportation haute tension correspondante. ENGIE a obtenu une concession de 30 ans pour construire 1 000 km de lignes dans cinq États brésiliens, générant 252 millions USD de revenus annuels réglementés.[1]ENGIE, "ENGIE Remporte un Nouvel Appel d'Offres au Brésil," engie.comL'écrêtage a atteint 2,4 TWh au Chili en 2023, incitant le ministère de l'énergie à accélérer les renforcements du réseau et les réallocations tarifaires.[2]Argus Media, "Le Chili Poursuit sa Transition Énergétique," argusmedia.comL'exigence parallèle de câble de garde à fibres optiques (OPGW) fait de chaque nouvelle ligne un actif à double usage qui renforce également la portée des télécommunications rurales.

Déploiements Croissants de la Fibre jusqu'au Domicile

Les opérateurs déploient la fibre à un rythme sans précédent. Claro Brasil a réservé 7,7 milliards USD pour les mises à niveau de la 5G et de la fibre entre 2024 et 2029, tandis qu'América Móvil exécute un plan comparable sur l'ensemble de son empreinte régionale. Le spécialiste des réseaux neutres V.tal associe un déploiement de centres de données d'un milliard USD à la fibre du dernier kilomètre, garantissant une bande passante en gros pour les petits fournisseurs d'accès à Internet. Le bassin amazonien du Pérou a vu Global Fiber Peru connecter 400 communautés isolées en 2025, remplaçant les liaisons satellitaires coûteuses. La pénurie de compétences est le seul frein à court terme ; le Forum Économique Mondial estime que la formation de la main-d'œuvre numérique doit être multipliée par 2,5 pour respecter les calendriers des opérateurs.

Mises à Niveau de la Transmission et de la Distribution Soutenues par les Gouvernements

Les régulateurs nationaux continuent de mettre aux enchères de grands lots de réseau qui garantissent des rendements à long terme pour les fournisseurs de câbles. Le programme du Brésil à lui seul a porté l'empreinte locale d'ENGIE à près de 8 000 km de lignes. Les projets transfrontaliers, tels que l'interconnexion 500 kV Équateur-Pérou, visent à stabiliser les flux d'énergie et à réduire les recours aux combustibles fossiles de secours. Le projet ferroviaire Turbo-Cupica de Colombie, d'une valeur de 19,4 milliards USD, comprend également d'importants travaux électriques, bien que le terrain de la forêt tropicale puisse retarder son exécution. La politique exige désormais deux canaux de téléprotection indépendants par ligne, augmentant le nombre de fibres par circuit et élevant la valeur du câble par kilomètre.

Densification du Réseau de Transport 4G/5G dans les Villes Secondaires

Les opérateurs mobiles étendent la couverture avancée au-delà des principales zones métropolitaines. Le contrat d'expansion 2025 de TIM Brasil avec Nokia illustre la nouvelle vague d'investissements, stimulée par des incitations fiscales qui récompensent l'abandon des réseaux 2G/3G et la réaffectation du spectre. Des études sur les inondations de 2024 dans le Rio Grande do Sul ont montré que les sites 2G/3G hérités surpassaient les sites 4G/5G par temps extrême, encourageant les opérateurs à concevoir des chemins redondants qui augmentent finalement la demande en kilomètres de fibre. Les déploiements ruraux combinent souvent des dérivations de fibre jusqu'au domicile avec le réseau de transport des sites cellulaires, maximisant les efficacités de tranchée et générant des commandes de câbles multiservices.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -0.7% | Régional, avec l'impact le plus élevé dans les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Inflation des coûts d'importation liée aux devises | -0.4% | Argentine, Brésil exposition principale | Court terme (≤ 2 ans) |

| Retards de projets dus aux transitions politiques | -0.5% | Régional, avec concentration en Argentine, au Pérou, en Colombie | Moyen terme (2-4 ans) |

| Manque de compétences dans le déploiement de fibres à haute densité | -0.3% | Zones d'expansion urbaine du Brésil, de la Colombie, du Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre et de l'Aluminium

Les fabricants de câbles ont été confrontés à de fortes fluctuations des coûts des conducteurs en 2025, en raison de perturbations minières et d'arrêts de fonderies qui ont resserré l'offre. Le cuivre sur le LME a oscillé entre 7 900 et 9 800 USD par tonne, érodant les marges contractuelles et compliquant le financement des projets. L'aluminium a suivi une trajectoire différente car les pics des prix de l'énergie ont contraint la production des fonderies, créant des dilemmes de substitution de matériaux pour les ingénieurs de conception. Les fournisseurs proposent désormais des conducteurs à facteur de remplissage plus élevé et des alliages plus légers pour limiter l'intensité en métal sans sacrifier l'ampacité.

Inflation des Coûts d'Importation Liée aux Devises

Le real brésilien a perdu 9,5% face au dollar américain en 2025, tandis que le peso argentin s'est dévalué de près de 50%, faisant grimper les intrants libellés en dollars dans l'ensemble du secteur. L'exposition aux importations est aiguë pour les isolateurs spéciaux, les rubans semi-conducteurs et certains accessoires haute tension que les usines régionales ne produisent pas encore. Les développeurs négocient des clauses d'indexation et se tournent vers le contenu local, mais la reconversion prend du temps et des capitaux. Le risque de change augmente également le coût du service de la dette en devises fortes, pesant sur les bilans des projets même lorsque les fondamentaux de la demande restent solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Câble : La Fibre Optique Stimule l'Infrastructure Numérique

Les produits d'énergie basse tension représentaient 39,32% des revenus de 2024 sur le marché des fils et câbles en Amérique du Sud, tandis que les câbles à fibres optiques devraient croître à un CAGR de 7,61% jusqu'en 2030. La capacité supérieure de la fibre moderne répond à la fois aux besoins de fibre jusqu'au domicile et d'interconnexion des centres de données dans les corridors densément peuplés. Les déploiements de réseaux neutres et les atterrissages de branches sous-marines propulsent le marché des fils et câbles en Amérique du Sud. Le programme ECO CABLE de Prysmian, qui couvre environ 30% de son portefeuille télécom, séduit les opérateurs ayant des objectifs de réduction des gaz à effet de serre, aidant la marque à conserver sa préférence de spécification sur les nouveaux appels d'offres. Le projet Waterworth à 24 paires de Meta souligne l'importance croissante des conceptions à haute densité de fibres qui nécessitent des processus de fabrication et de test avancés.

Les câbles de puissance, de signalisation et les câbles coaxiaux hérités continuent de capter les commandes de rénovation et industrielles ; cependant, la faim de bande passante continue de déplacer les budgets d'investissement vers la fibre. Les normes de construction imposent désormais des conduits vides pour les futures installations de fibre dans les nouveaux bâtiments au Brésil et au Chili, ancrant davantage la demande à long terme. À mesure qu'une installation de cuivre vieillissante est mise hors service, les programmes de récupération et de recyclage restituent le métal conducteur à la chaîne d'approvisionnement, compensant partiellement la volatilité des matières premières.

Par Tension Nominale : La Très Haute Tension Gagne en Dynamisme

Les lignes basse tension, ≤1 kV, ont capturé 44,91% des revenus de 2024, reflétant les vastes programmes de logement et les petites constructions commerciales. La très haute tension et l'ultra-haute tension (>220 kV) est la classe à la croissance la plus rapide, avec un CAGR de 7,61%, car les corridors d'énergies renouvelables à longue distance nécessitent moins de lignes mais plus grandes, chacune chargée d'une isolation et d'accessoires de surveillance de qualité supérieure. La part du marché des fils et câbles en Amérique du Sud pour la très haute tension a atteint 9,4% en 2024 et devrait dépasser 12% d'ici 2030. La concession brésilienne de 1 000 km d'ENGIE démontre la viabilité financière de tels projets, avec 252 millions USD de revenus annuels réglementés, qui financent des sections de conducteurs lourds et des paires OPGW.

La moyenne tension (1-35 kV) reste l'épine dorsale de la distribution urbaine et des opérations minières, tandis que les alimentateurs haute tension (35-220 kV) relient les centres de charge aux pôles de production. Les régulateurs régionaux stipulent désormais des conducteurs résistants à la température et à faible flèche pour les portées à haute ampacité dans les zones désertiques et tropicales, entraînant des mises à niveau même lorsque la tension nominale reste inchangée. Les fournisseurs proposant des kits clés en main, câbles, joints, fibres et matériel, bénéficient de marges plus élevées et d'accords-cadres sécurisés qui s'étendent au-delà d'une seule classe de tension.

Par Secteur d'Utilisation Final : L'Infrastructure Électrique s'Accélère

La construction a contribué à 47,56% du chiffre d'affaires de 2024, mais les services publics d'électricité sont les clients à la croissance la plus rapide avec un CAGR de 8,85% jusqu'en 2030, soutenu par le stockage par batteries, les clusters d'hydrogène vert et les interconnecteurs transfrontaliers. La taille du marché des fils et câbles en Amérique du Sud liée à l'infrastructure électrique devrait s'étendre de près de 1,9 milliard USD sur la période de prévision. L'appel d'offres prévu de 2 GW de stockage au Chili et les pipelines d'hydrogène côtiers de l'Uruguay illustrent le mélange croissant de liaisons à courant continu et d'alimentateurs à courant alternatif à plus haute ampacité qui stimulent la demande de câbles spécialisés.

Les télécommunications restent un deuxième pilier solide, la densification de la 5G se superposant aux corridors de fibre jusqu'au domicile. Les opérateurs de gros préfèrent les câbles à 288 fibres et 432 fibres pour les schémas de partage de conduits ruraux, ce qui réduit le coût de passage par domicile et permet de futures locations de capacité. L'automatisation industrielle, l'électrification ferroviaire et les projets de défense complètent le carnet de commandes, offrant une diversité qui protège les fabricants de la cyclicité dans un seul secteur vertical.

Analyse Géographique

Le Brésil a généré un peu moins de la moitié de tous les revenus de 2024 et mène le classement régional avec un CAGR de 7,19% jusqu'en 2030. Le plan pluriannuel de 7,7 milliards USD de Claro, combiné au projet Waterworth de Meta, fait du pays une destination de premier choix pour la fibre de qualité télécom.[3]Globo, "Meta Va Installer 50 000 Km de Câbles Sous-Marins," g1.globo.comLes goulets d'étranglement persistants du réseau continuent de stimuler la demande de très haute tension, et les régulateurs intègrent désormais la capacité en fibre dans chaque nouvelle concession. La faiblesse de la devise fait grimper les coûts des intrants, mais encourage également la fabrication nationale de conducteurs et d'accessoires, améliorant ainsi la capture de valeur intérieure.

L'Argentine offre des niches à haute marge dans les chaînes d'approvisionnement des gigafactories de batteries lithium-ion et les lignes d'exportation d'énergie éolienne de Patagonie. L'investissement de 2,5 milliards USD de Rio Tinto dans le lithium accroît la demande de câbles moyenne tension et de contrôle, tandis que les conversions transfrontalières avec le Chili nécessitent des conceptions hybrides aluminium-cuivre adaptées aux altitudes andines. La volatilité du peso complique les importations, mais des accords d'approvisionnement inversé avec des fonderies brésiliennes offrent une couverture partielle.

Le Chili se positionne comme un laboratoire de transition énergétique avec une législation qui réaffecte les tarifs pour accélérer le renforcement du réseau. Le câble transpacifique de 14 800 km de Google atterrira près de Valparaíso, déclenchant des projets de réseau de transport terrestre valant des dizaines de millions de dollars. Cette initiative s'aligne sur les vastes corridors d'hydrogène vert qui s'étendent du désert d'Atacama aux terminaux d'exportation, chacun nécessitant des câbles résistants aux hautes températures et aux produits chimiques.

La Colombie et le Pérou avancent dans les déploiements de télécommunications et l'électrification rurale. Le câble CSN-1 a activé un service partiel en 2025, réduisant la latence pour les charges de travail cloud andines et catalysant des dérivations de fibre terrestre. Les marchés du reste de la région, notamment le Paraguay et l'Uruguay, adoptent des modèles similaires, obtenant des prêts multilatéraux qui exigent des cadres de gros à accès ouvert, élargissant ainsi la demande adressable en fibre.

Paysage Concurrentiel

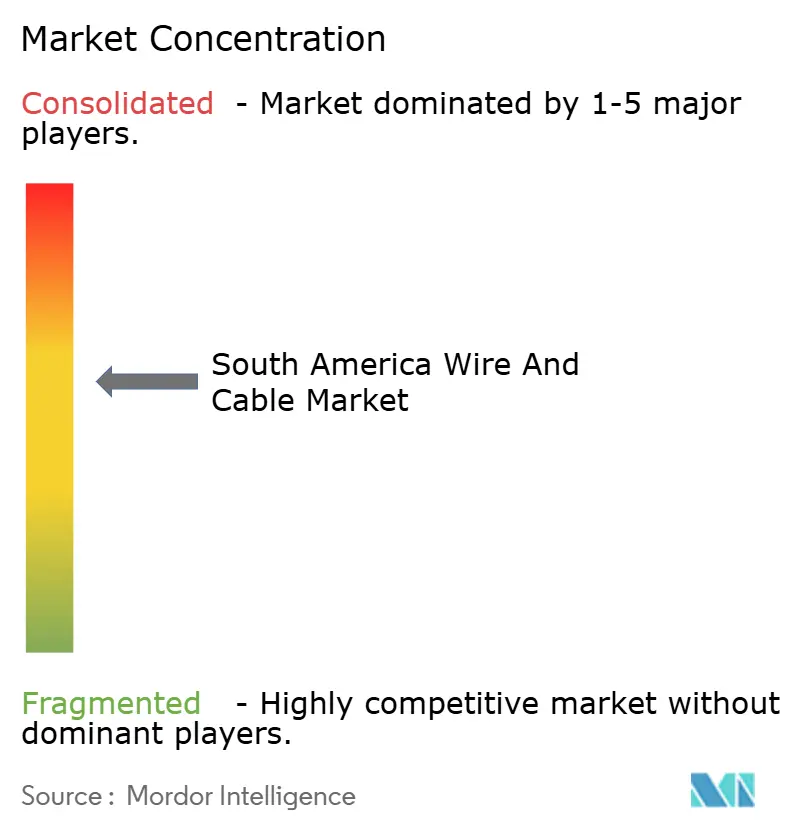

Le marché est modérément concentré. Prysmian, Nexans, Grupo Condumex et Cobrecon représentent environ 45% des ventes, tandis que de nombreuses entreprises locales fournissent des fils de bâtiment et des assemblages de niche. Les hyperscalers brisent le modèle historique de consortium d'opérateurs en possédant des systèmes sous-marins entiers, comme on le voit avec le projet Aquila de Meta, et non le projet Waterworth. Les fabricants de câbles répondent en proposant une fabrication clés en main, ainsi que des répéteurs optiques et des équipements d'atterrissage, pour rester pertinents dans les scénarios d'approvisionnement direct.

La différenciation des produits repose désormais sur la durabilité. Le label ECO CABLE de Prysmian quantifie l'impact sur le cycle de vie, remportant la préférence de spécification auprès des opérateurs ayant des objectifs de zéro émission nette. Nexans pilote sa solution Mobiway POP en Colombie, permettant aux électriciens de transporter les bobines en toute sécurité et de réduire le temps d'installation, un avantage crucial sur les marchés où la main-d'œuvre est rare.

Les fournisseurs régionaux investissent dans l'étirage de l'aluminium et l'extrusion de composés pour localiser les matériaux, amortissant les chocs de change. Les coentreprises avec des fabricants de résines et d'acier visent à répondre aux nouvelles spécifications de résistance au feu pour l'hydrogène vert, tandis que les usines de batteries lithium-ion dans le Cône Sud nécessitent de grands conducteurs à section transversale flexible pour les racks de batteries. Les barrières à l'entrée restent élevées car les services publics et les opérateurs sous-marins insistent sur des essais de type rigoureux et de longues garanties.

Leaders du Secteur des Fils et Câbles en Amérique du Sud

Prysmian S.p.A

Nexans S.A.

Furukawa Electric Co., Ltd.

Fujikura Ltd.

LS Cable & System Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Google et le Chili ont conclu un accord pour un câble transpacifique de 14 800 km atterrissant à Valparaíso, prévu pour une mise en service en 2027.

- Avril 2025 : Le régulateur brésilien a autorisé SpaceX à ajouter 7 500 satellites Starlink, augmentant les besoins en câbles pour les stations au sol et le réseau de transport.

- Février 2025 : Meta a annoncé le projet Waterworth, un système de câbles sous-marins de 50 000 km avec 24 paires de fibres reliant le Brésil à cinq continents.

- Septembre 2024 : ENGIE a remporté une concession de 30 ans pour construire 1 000 km de lignes haute tension à travers le Brésil, sécurisant 252 millions USD de revenus annuels.

Périmètre du Rapport sur le Marché des Fils et Câbles en Amérique du Sud

Un câble est constitué de plusieurs fils isolés enveloppés dans une gaine unique qui leur permet de passer à travers, tandis qu'un fil est un conducteur unique. Le périmètre de l'étude englobe diverses formes d'installations de fils et câbles déployées dans des installations essentielles d'utilisateurs finaux, notamment les télécommunications, la construction et l'infrastructure électrique.

Le rapport sur le marché des fils et câbles en Amérique du Sud est segmenté par type de câble (énergie basse tension, câble de puissance, et plus), par tension nominale (basse tension ≤1 kV, moyenne tension 1-35 kV, haute tension (35-220 kV), très haute tension/ultra-haute tension (>220 kV)), par secteur d'utilisation final (construction, télécommunication, infrastructure électrique, autres secteurs d'utilisation final (BFSI, ferroviaire, défense et militaire, industriel, médical, autres), et par pays (Brésil, Argentine, Colombie, Chili, Pérou, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Énergie Basse Tension |

| Câble de Puissance |

| Câble à Fibre Optique |

| Câble de Signal et de Contrôle |

| Autres Types de Câbles (Coaxial, Câbles Télécom et de Données) |

| Basse Tension (≤1 kV) |

| Moyenne Tension (1-35 kV) |

| Haute Tension (35-220 kV) |

| Très Haute Tension/Ultra-Haute Tension (>220 kV) |

| Construction (Commerciale et Résidentielle) |

| Télécommunication (Informatique et Télécom) |

| Infrastructure Électrique (Énergie et Puissance, Automobile) |

| Autres Secteurs d'Utilisation Final (BFSI, Ferroviaire, Défense et Militaire, Industriel, Médical, Autres) |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Câble | Énergie Basse Tension |

| Câble de Puissance | |

| Câble à Fibre Optique | |

| Câble de Signal et de Contrôle | |

| Autres Types de Câbles (Coaxial, Câbles Télécom et de Données) | |

| Par Tension Nominale | Basse Tension (≤1 kV) |

| Moyenne Tension (1-35 kV) | |

| Haute Tension (35-220 kV) | |

| Très Haute Tension/Ultra-Haute Tension (>220 kV) | |

| Par Secteur d'Utilisation Final | Construction (Commerciale et Résidentielle) |

| Télécommunication (Informatique et Télécom) | |

| Infrastructure Électrique (Énergie et Puissance, Automobile) | |

| Autres Secteurs d'Utilisation Final (BFSI, Ferroviaire, Défense et Militaire, Industriel, Médical, Autres) | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fils et câbles en Amérique du Sud en 2025 ?

Le secteur est évalué à 11,15 milliards USD en 2025.

Quel est le CAGR prévu pour la demande de fils et câbles en Amérique du Sud jusqu'en 2030 ?

La demande devrait croître à un taux annuel de 5,77% jusqu'en 2030.

Quel type de câble se développe le plus rapidement en Amérique du Sud ?

Les câbles à fibres optiques affichent la croissance la plus élevée, avec un CAGR de 7,61% durant 2025-2030.

Pourquoi les câbles à très haute tension gagnent-ils en dynamisme ?

Les grands corridors d'énergies renouvelables nécessitent des lignes de transmission à longue distance au-dessus de 220 kV, stimulant la demande.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers acteurs détiennent environ la moitié du chiffre d'affaires total, indiquant une concentration modérée.

Quel est le principal facteur qui freine la croissance à court terme ?

La volatilité des prix du cuivre et de l'aluminium comprime les marges et complique les budgets des projets.

Dernière mise à jour de la page le: