Taille et part du marché des capteurs et actionneurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.89 Milliards de dollars |

| Taille du Marché (2031) | 34.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs et actionneurs par Mordor Intelligence

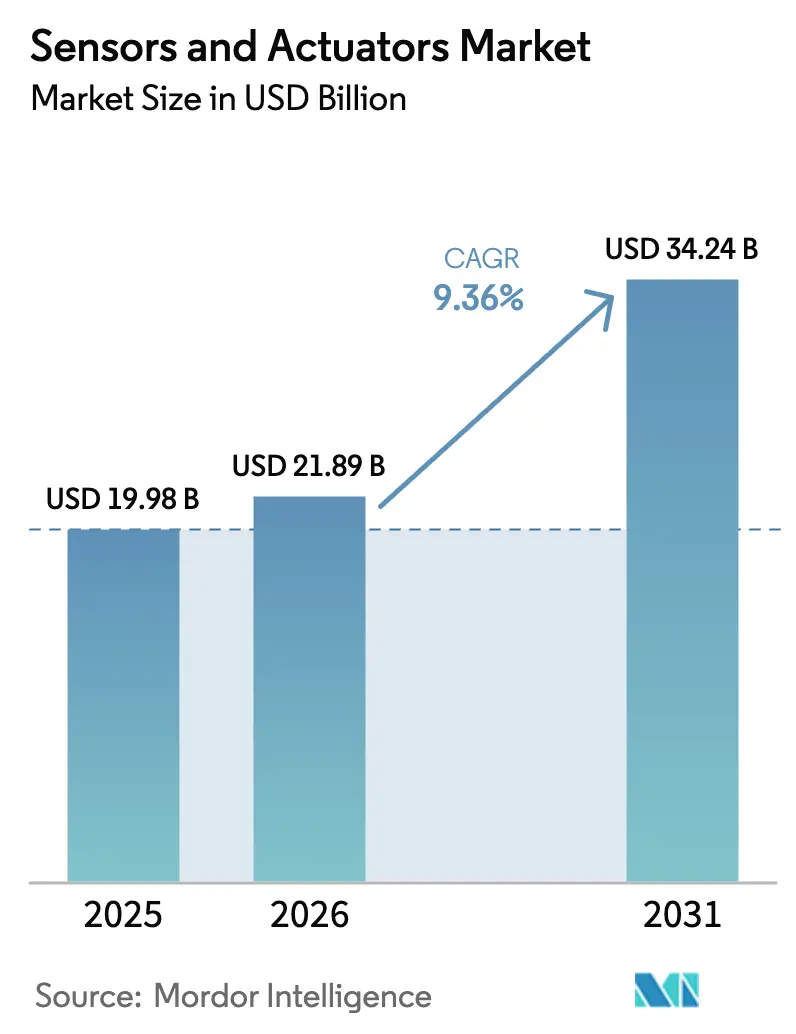

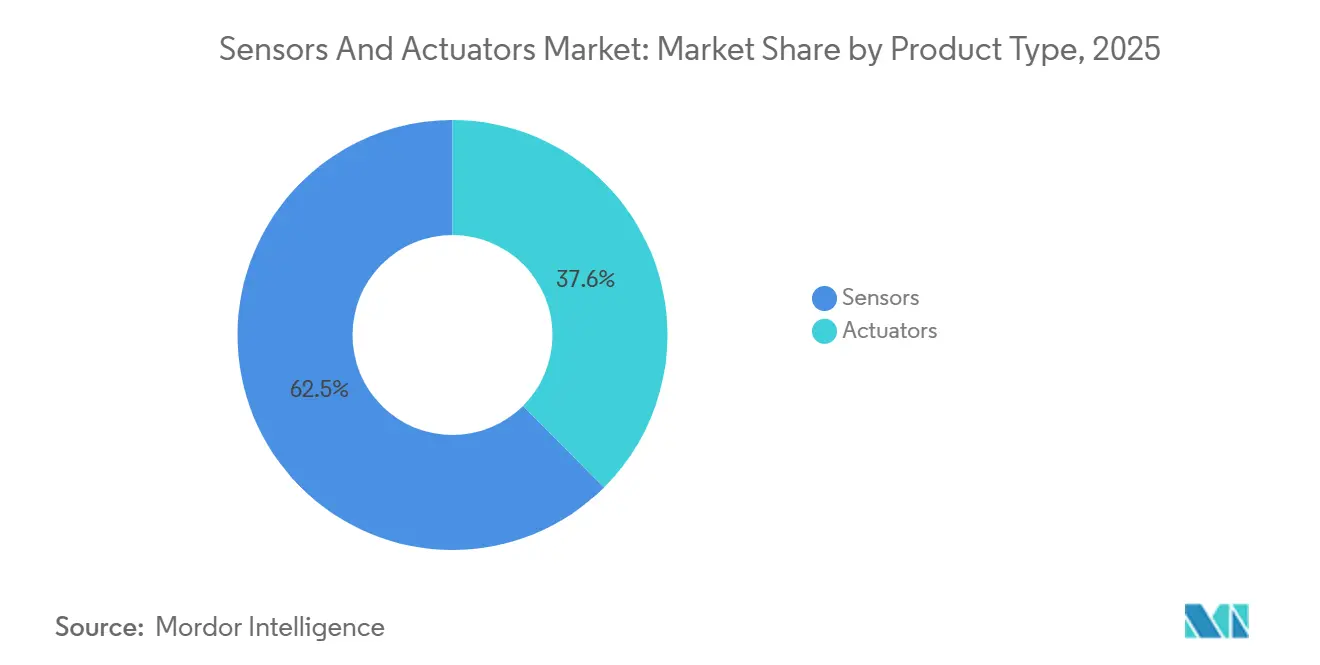

La taille du marché des capteurs et actionneurs est projetée à 19,98 milliards USD en 2025, 21,89 milliards USD en 2026, et devrait atteindre 34,24 milliards USD d'ici 2031, avec un TCAC de 9,36 % de 2026 à 2031. La demande s'oriente vers des dispositifs intelligents en périphérie de réseau capables à la fois de détecter et d'effectuer une actuation en temps réel à la périphérie du réseau. Les capteurs détenaient une part de revenus de 62,45 % en 2025, tandis que les capteurs chimiques et biocapteurs progressent le plus rapidement grâce aux dispositifs médicaux portables et aux diagnostics au point de soins. Les conceptions MEMS érodent la structure de coûts de l'architecture conventionnelle, et les liaisons sans fil à faible consommation élargissent les possibilités de modernisation dans les usines, les véhicules et les bâtiments. Les prestataires de soins de santé, les équipementiers automobiles et les fabricants discrets sont les adoptants les plus dynamiques, accélérant les expéditions en volume de dispositifs inertiels multi-axes, de pression et optiques.

Principaux enseignements du rapport

- Par type de produit, les capteurs représentaient 62,45 % de la part du marché des capteurs et actionneurs en 2025, tandis que les capteurs chimiques/biocapteurs affichent un TCAC de 10,40 % en 2031.

- Par secteur d'utilisation finale, l'automobile et la mobilité représentaient 24,66 % de la part du marché des capteurs et actionneurs en 2025, tandis que la santé enregistrait la plus forte expansion avec un TCAC de 14,10 % jusqu'en 2031.

- Par technologie, les architectures MEMS captaient une part de 68,43 % de la taille du marché des capteurs et actionneurs en 2025 et affichent un TCAC de 9,43 % entre 2026 et 2031.

- Par connectivité, les réseaux sans fil captaient une part de 54,29 % du marché des capteurs et actionneurs et progressaient à un TCAC de 11,10 % entre 2026 et 2031.

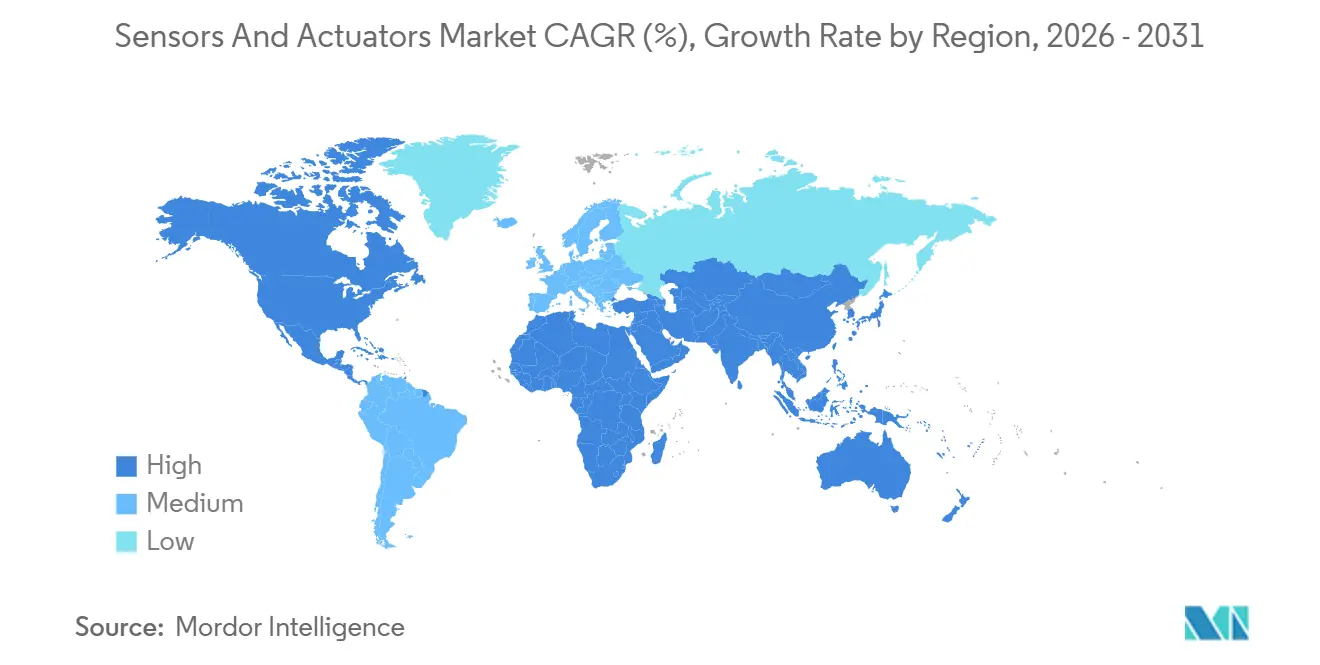

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,38 % en 2025 et affiche un TCAC de 12,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capteurs et actionneurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des capteurs MEMS à faible consommation ouvrant de nouveaux cas d'usage IoT | 1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification rapide et intégration des ADAS dans la fabrication automobile européenne | 1.5% | Europe, avec des gains précoces en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Forte adoption des plateformes de maintenance prédictive amplifiant la demande d'actionneurs intelligents | 1.3% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Investissements dans les mégaprojets hydrogène et CCUS stimulant la demande de capteurs spécialisés | 0.9% | Moyen-Orient, avec des gains précoces en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Déploiements accélérés de la 5G et de l'IA en périphérie de réseau élevant l'adoption des capteurs industriels | 1.6% | Cœur Asie-Pacifique (Corée du Sud, Taïwan, Chine), débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des capteurs MEMS à faible consommation ouvrant de nouveaux cas d'usage IoT

Les accéléromètres, gyroscopes et capteurs environnementaux MEMS à très faible consommation fonctionnent désormais jusqu'à une décennie sur piles primaires, permettant des réseaux de surveillance de la qualité de l'air en ville intelligente, des sondes d'humidité des sols agricoles et des traceurs d'actifs en chaîne du froid. La Chine a expédié plus de 800 millions de capteurs à moins de 10 microampères en 2025, portée par les déploiements municipaux, tandis que les villes indiennes ont installé plus de 200 000 nœuds de détection de fuites sans fil la même année.[1]Gouvernement de l'Inde, "Rapport de déploiement de la Mission Villes intelligentes 2025," smartcities.gov.in Les nouveaux boîtiers MEMS intègrent des récupérateurs d'énergie vibratoire ou thermique, réduisant le coût total de possession d'environ un tiers sur un cycle de vie de dix ans. Ces économies raccourcissent les délais de retour sur investissement pour les acheteurs du secteur public et industriel, soutenant une croissance des volumes à deux chiffres.

Électrification rapide et intégration des ADAS dans la fabrication automobile européenne

Les plateformes de véhicules européens contiennent désormais 35 à 50 nœuds de détection par voiture, les équipementiers migrant vers l'assistance à la conduite de niveau 2 et plus et les groupes motopropulseurs électriques à batterie. Plus des deux tiers des voitures immatriculées en Allemagne en 2025 étaient équipées du régulateur de vitesse adaptatif et du maintien de voie, nécessitant chacun des capteurs radar, ultrasoniques et d'image optique.[2]Kraftfahrt-Bundesamt, "Données d'immatriculation des véhicules 2025," kba.de Les équipementiers ont signé des contrats pluriannuels dépassant 2 milliards EUR (2,2 milliards USD) pour des modules radar à 77 GHz et des imageurs CMOS à haute plage dynamique. Les batteries ajoutent des dizaines de capteurs de courant, de tension et de température pour la prévention de l'emballement thermique, augmentant le contenu en capteurs et renforçant la demande de capacité de fonderie MEMS de qualité automobile.

Forte adoption des plateformes de maintenance prédictive amplifiant la demande d'actionneurs intelligents

Les raffineurs, producteurs chimiques et fabricants discrets nord-américains ont connecté plus de 1,2 million de points de terminaison capteurs-actionneurs à des plateformes d'usine numérique en 2025. Les modèles d'apprentissage automatique fonctionnant en périphérie de réseau signalent désormais la dégradation des roulements ou des joints des semaines à l'avance, réduisant les arrêts imprévus jusqu'à un cinquième. Les actionneurs électriques et pneumatiques intelligents intègrent des microcontrôleurs, des capteurs de vibration et des émetteurs-récepteurs sans fil, affichant une prime de 20 % à 30 % que les utilisateurs justifient par rapport aux coûts d'immobilisation dépassant 50 000 USD par heure dans les industries à processus continu. À mesure que des puces d'inférence sont ajoutées aux cartes de contrôle des actionneurs, la détection d'anomalies sur le dispositif est appelée à devenir standard.

Investissements dans les mégaprojets hydrogène et CCUS stimulant la demande de capteurs spécialisés

Les usines d'hydrogène et de captage du carbone à l'échelle du gigawatt en construction en Arabie saoudite et aux Émirats arabes unis nécessitent des capteurs capables de résister à des températures supérieures à 400 °C, des pressions allant jusqu'à 100 bars et des flux de gaz corrosifs. Les systèmes acoustiques distribués à fibre optique surveillent plusieurs centaines de kilomètres de canalisations d'hydrogène en temps réel, tandis que les analyseurs laser à diode accordable vérifient la pureté du CO₂ à ±0,5 % pour la séquestration. Les dépenses régionales cumulées en instrumentation spécialisée devraient dépasser 800 millions USD d'ici 2030, bien que les cycles de qualification et de certification de sécurité prolongés tempèrent les volumes à court terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des aimants en terres rares gonflant les coûts de nomenclature des actionneurs de précision | -0.7% | Mondial, avec un impact aigu en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Législation européenne sur la sécurité des données ralentissant l'adoption des réseaux de capteurs sans fil | -0.5% | Europe, avec débordement vers le Royaume-Uni | Moyen terme (2-4 ans) |

| Complexité élevée de l'étalonnage des capteurs multi-axes freinant l'adoption par les PME | -0.4% | Mondial, avec un impact aigu dans les clusters de PME en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de plaquettes de semi-conducteurs limitant l'approvisionnement en capteurs MEMS au Japon | -0.6% | Mondial, avec un impact aigu dans les chaînes d'approvisionnement automobiles en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des aimants en terres rares gonflant les coûts de nomenclature des actionneurs de précision

Les prix des aimants néodyme-fer-bore ont augmenté de plus d'un tiers entre mi-2024 et début 2025 à la suite de réductions des quotas d'exportation et de perturbations minières.[3]Financial Times, "Flambée des prix des aimants en terres rares," ft.com Les fournisseurs d'actionneurs magnétiques ont subi une inflation de la nomenclature de 12 % à 18 % et ont vu leurs marges brutes se comprimer d'environ 250 points de base. Les aimants ferrite alternatifs réduisent la densité de couple, tandis que les conceptions à réluctance variable introduisent des algorithmes de contrôle complexes, limitant la substitution. Les fournisseurs de plus petite taille sans contrats d'approvisionnement à grande échelle ressentent le plus fortement la pression, cédant des parts aux multinationales intégrées verticalement.

Législation européenne sur la sécurité des données ralentissant l'adoption des réseaux de capteurs sans fil

Depuis octobre 2024, la directive NIS2 de l'Union européenne impose la mise en œuvre de passerelles certifiées, de mécanismes de démarrage sécurisé et de mises à jour de micrologiciels chiffrées pour les nœuds sans fil dans les infrastructures critiques. Cette directive vise à renforcer la sécurité et la résilience des systèmes critiques contre les cybermenaces. Cependant, la conformité à ces exigences entraîne un coût supplémentaire de 15 à 25 USD par capteur, ce qui peut avoir un impact significatif sur les budgets des projets. De plus, les calendriers de déploiement peuvent subir des retards de plus d'un mois en raison du temps nécessaire aux processus de certification et de mise en œuvre. En conséquence, les services publics et les intégrateurs d'automatisation du bâtiment suspendent les mises à niveau sans fil, optant plutôt pour des architectures de bus de terrain câblés perçues comme plus fiables et plus faciles à certifier dans le cadre des nouvelles réglementations. Ce changement freine l'adoption et la pénétration des capteurs flexibles alimentés par batterie, qui sont par ailleurs appréciés pour leur polyvalence et leur facilité de déploiement. En outre, des goulots d'étranglement dans la certification devraient persister jusqu'en 2027, les laboratoires d'essai s'efforçant d'augmenter leur capacité et les fournisseurs se concentrant sur les reconceptions de produits nécessaires pour répondre aux exigences strictes de la directive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs chimiques et biocapteurs mènent la vague d'innovation

Les capteurs chimiques et biocapteurs devraient croître à un TCAC de 10,40 % jusqu'en 2031, le rythme le plus rapide parmi les catégories de produits. Ils sous-tendent les dispositifs portables de mesure du glucose, du lactate et du cortisol et fournissent des diagnostics rapides des maladies infectieuses, stimulant les achats accrus des hôpitaux et des marques de santé grand public. Les capteurs de pression dominent toujours les volumes dans la surveillance de la pression des pneus automobiles, les régulateurs CVC et l'instrumentation de processus, tandis que les dispositifs de température servent les cas d'usage de gestion des batteries et de chaîne du froid. Les actionneurs électriques sont de plus en plus préférés aux unités pneumatiques pour des profils de mouvement précis, bien que l'hydraulique reste standard dans la construction lourde et les commandes de vol aérospatiales.

Les capteurs d'image, en particulier les dispositifs CMOS, servent les ADAS automobiles et la vision industrielle, avec des expéditions en hausse en ligne avec l'automatisation de niveau 2 et plus. Les capteurs de débit et de couple s'adressent aux ventilateurs médicaux spécialisés et aux groupes motopropulseurs de véhicules électriques, affichant des prix premium. Ensemble, ces dynamiques renforcent le marché des capteurs et actionneurs comme un paysage à plusieurs vitesses où l'innovation se concentre autour de la miniaturisation, de l'intégration multimodale et de la réduction des coûts sur le cycle de vie.

Par technologie : les architectures MEMS captent la périphérie sans fil

Les dispositifs MEMS représentaient 68,43 % de la part du marché des capteurs et actionneurs en 2025. La fabrication en lot sur silicium abaisse le coût unitaire à moins de 2 USD tout en permettant une logique ASIC co-encapsulée. Les expéditions totales d'un grand fournisseur européen ont dépassé 4 milliards d'unités en 2025, portées par les commandes de smartphones, de dispositifs portables et de l'automobile. Les capteurs macroscopiques conventionnels servent toujours les environnements difficiles tels que les turbines à gaz et les puits sous-marins où la fiabilité des MEMS diminue, mais cette niche se rétrécit à mesure que l'encapsulation hermétique au niveau de la plaquette élargit les enveloppes de température et de vibration des MEMS.

Les réseaux sans fil amplifient l'attrait des composants MEMS car les piles bouton peuvent les alimenter pendant des années, alors que les capteurs conventionnels nécessitent souvent des alimentations câblées. Les fonderies à Taïwan et au Japon ont engagé plus de 500 millions USD pour étendre les lignes MEMS de 8 pouces en 2025, ciblant les applications de sécurité automobile et de vibration industrielle. À mesure que l'innovation en matière d'encapsulation progresse, la pénétration des MEMS devrait s'approfondir dans l'automatisation des processus, l'aérospatiale et les dispositifs médicaux, élargissant encore la taille du marché des capteurs et actionneurs.

Par connectivité : les réseaux sans fil débloquent l'économie de modernisation

La connectivité sans fil représentait 54,29 % des revenus de 2025 et devrait progresser à un TCAC de 11,10 % jusqu'en 2031. L'élimination des conduits et câbles peut réduire le coût d'installation jusqu'à 60 %, débloquant des modernisations dans les usines existantes et l'immobilier commercial vieillissant. Le Bluetooth LE, le Zigbee et le LoRaWAN dominent les déploiements dans les bâtiments intelligents et les villes intelligentes, tandis que le WirelessHART et l'ISA100.11a offrent une latence déterministe pour les industries de processus.

Les domaines critiques pour la sécurité tels que le freinage par câble et les commandes de vol nécessitent encore des liaisons câblées déterministes comme le CAN, l'EtherCAT ou le PROFINET. Pourtant, les réseaux privés 5G avec des profils ultra-fiables à faible latence approchent désormais des temps de réponse des bus de terrain, brouillant les frontières et élargissant les voies sans fil dans la fabrication discrète. Il en résulte une base installée croissante de nœuds de capteurs alimentés par batterie alimentant des plateformes cloud et en périphérie de réseau, renforçant la croissance des volumes sur le marché des capteurs et actionneurs.

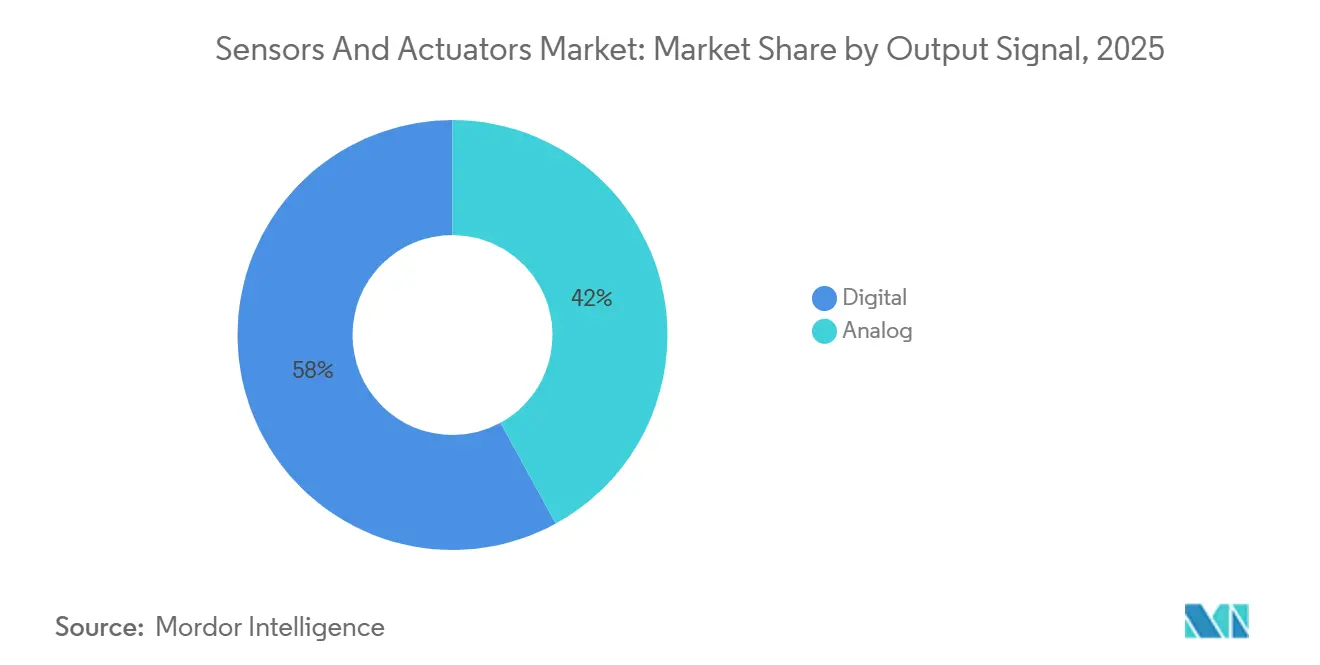

Par signal de sortie : les interfaces numériques simplifient l'intégration des systèmes

Les dispositifs à sortie numérique ont capté 57,98 % des revenus en 2025 et affichent un TCAC de 11,28 %. Les convertisseurs analogique-numérique intégrés réduisent la surface des circuits imprimés jusqu'à la moitié et permettent des bus multi-points qui réduisent considérablement le volume des faisceaux de câblage dans les véhicules et les machines. Les capteurs de pression et de température numériques de qualité automobile avec certification de sécurité fonctionnelle se multiplient dans les batteries de véhicules électriques et les systèmes de freinage.

Les boucles analogiques 4-20 mA perdurent dans les usines de processus où les automates programmables industriels hérités attendent des entrées en boucle de courant, mais les dispositifs hybrides offrent désormais des broches analogiques et numériques simultanées, facilitant la migration sans remplacement complet. À mesure que les nouvelles constructions adoptent par défaut le numérique et que l'économie de modernisation évolue, les interfaces numériques devraient éclipser l'analogique dans la plupart des secteurs verticaux avant la fin de la décennie, stimulant encore davantage le marché des capteurs et actionneurs.

Par secteur d'utilisation finale : les dispositifs de soins de santé dépassent les secteurs verticaux traditionnels

La santé devrait afficher un TCAC de 14,10 % jusqu'en 2031, stimulée par les moniteurs de glycémie en continu, les inhalateurs intelligents et les diagnostics au point de soins. L'automobile reste le plus grand acheteur avec une part de 24,66 % en 2025 grâce aux ADAS et à l'électrification. L'automatisation industrielle et la robotique intègrent des capteurs de vibration, de vision et de force pour les cobots et les véhicules guidés, tandis que l'électronique grand public absorbe des milliards d'unités MEMS dans les téléphones, les montres et les écouteurs chaque année.

Les opérateurs pétroliers et gaziers exigent des capteurs de pression et acoustiques robustifiés pour le forage en fond de puits et la détection de fuites, tandis que l'aérospatiale nécessite des conceptions tolérantes aux rayonnements avec une certification stricte. L'automatisation du bâtiment utilise des capteurs d'occupation et de CO₂ pour les économies d'énergie, et les services publics modernisent les réseaux avec des réseaux de détection de fuites. Collectivement, ces utilisateurs finaux soutiennent des flux de revenus diversifiés qui stabilisent le marché des capteurs et actionneurs à travers les cycles.

Analyse géographique

L'Asie-Pacifique représentait 37,38 % des revenus mondiaux en 2025 et progressera à un TCAC de 12,88 % jusqu'en 2031, portée par les 290 000 nouvelles installations de robots en Chine, les mandats électroniques de l'Inde et les réseaux 5G industriels de la Corée du Sud. Les ajouts de capacité en plaquettes au Japon atténuent les pénuries antérieures de MEMS, tandis que les mineurs australiens déploient des systèmes de transport autonomes chargés de LiDAR et de radar.

L'Amérique du Nord se classe deuxième à mesure que l'adoption de la maintenance prédictive progresse dans les raffineries et la fabrication discrète. Les usines américaines intègrent des passerelles IA en périphérie de réseau qui traitent les flux de vibration et de température, tandis que les producteurs de sables bitumineux canadiens modernisent des capteurs haute température dans les puits SAGD. Les usines automobiles mexicaines ajoutent des capteurs de pression et inertiels à mesure que la délocalisation de proximité accélère la production de véhicules électriques.

L'Europe fait progresser le contenu en capteurs grâce aux groupes motopropulseurs électrifiés et aux ADAS de niveau 2 et plus, mais les déploiements sans fil dans les infrastructures critiques ont ralenti sous les règles de cybersécurité NIS2. Le Moyen-Orient donne la priorité aux pipelines d'hydrogène et aux mégaprojets de captage du carbone qui nécessitent une instrumentation spécialisée. Les mines sud-américaines au Brésil et au Chili automatisent leurs flottes avec des suites de capteurs robustifiés, et les services publics africains adoptent progressivement des nœuds de qualité de l'eau et de l'air à mesure que les dépenses d'infrastructure augmentent.

Paysage concurrentiel

Le marché des capteurs et actionneurs reste modérément fragmenté : les dix premiers fournisseurs détiennent 40 % à 45 % des revenus tandis que de nombreux spécialistes servent des niches. Les acquisitions stratégiques visent à sécuriser la propriété intellectuelle MEMS et l'accès aux plaquettes, illustrées par une prise de contrôle de capteurs piézoélectriques en 2025 et un rachat de microphones MEMS en 2024. Les volumes de brevets dans la récupération d'énergie piézoélectrique, la fusion neuromorphique et l'acoustique distribuée dépassent 50 dépôts chacun de la part de plusieurs leaders.

Le leadership technologique repose sur l'intégration d'accélérateurs IA en périphérie de réseau dans les interfaces de capteurs, réduisant la latence et les frais cloud. Les géants analogiques et à signal mixte ont intégré des cœurs d'apprentissage automatique dans des ASIC placés à côté de transducteurs de vibration ou de température, permettant aux clients industriels de déplacer la détection d'anomalies du serveur vers le capteur. Les challengers plus petits se différencient via des facteurs de forme spécifiques à des secteurs pour le traitement alimentaire, la stérilité pharmaceutique ou les salles blanches de fabrication de plaquettes, exploitant les lacunes laissées par les acteurs établis proposant une solution universelle.

Les architectures sans fil et axées sur le numérique abaissent les barrières pour les entrants centrés sur les logiciels qui monétisent l'analyse de données plutôt que le matériel, mais les fabricants établis préservent des avantages d'échelle en matière de tests de fiabilité, de distribution mondiale et de certification. Par conséquent, la rivalité devrait probablement s'intensifier autour de modules spécifiques aux applications regroupés avec une intelligence cloud ou en périphérie de réseau, renforçant des cycles d'innovation soutenus sur le marché des capteurs et actionneurs.

Leaders du secteur des capteurs et actionneurs

TE Connectivity Ltd

Texas Instruments Inc

Honeywell International Inc

Emerson Electric Co.

Bosch Sensortec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Siemens AG s'est engagé à investir 350 millions EUR (385 millions USD) pour étendre son usine d'Amberg, en Allemagne, en ajoutant des lignes de plaquettes MEMS de 8 pouces et un assemblage automatisé pour les capteurs industriels sans fil.

- Décembre 2025 : Honeywell a acquis une entreprise spécialisée dans la détection par fibre optique pour 620 millions USD afin de renforcer ses solutions d'intégrité des pipelines dans les projets d'hydrogène et de captage du carbone.

- Novembre 2025 : Bosch Sensortec a dévoilé des accéléromètres MEMS sans batterie qui récupèrent les vibrations ambiantes pour les déploiements dans l'automatisation industrielle et du bâtiment.

- Octobre 2025 : TE Connectivity a alloué 180 millions USD pour une installation à Bangalore, en Inde, produisant des capteurs de pression et de température automobiles, avec une production prévue pour le troisième trimestre 2026.

Périmètre du rapport mondial sur le marché des capteurs et actionneurs

Les capteurs et actionneurs fonctionnent généralement ensemble pour automatiser et rationaliser les processus industriels. Un capteur est un instrument électrique qui surveille et mesure les aspects physiques de l'environnement et envoie des signaux électriques à un centre de contrôle lorsque des conditions prédéterminées spécifiques sont détectées. Les capteurs transforment les entrées physiques en signaux électriques de sortie. Les actionneurs reçoivent des signaux électriques des modules de contrôle et les transforment en sorties physiques.

Le rapport sur le marché des capteurs et actionneurs est segmenté par type de produit (capteurs et actionneurs), technologie (MEMS et non-MEMS), connectivité (filaire et sans fil), signal de sortie (numérique et analogique), secteur d'utilisation finale (automobile, automatisation industrielle, électronique grand public, soins de santé, pétrole et gaz, aérospatiale, automatisation du bâtiment, services publics et exploitation minière), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs | Capteurs de pression |

| Capteurs de température | |

| Capteurs de position | |

| Capteurs de niveau | |

| Capteurs d'image | |

| Capteurs chimiques/biocapteurs | |

| Capteurs de couple | |

| Capteurs de débit | |

| Actionneurs | Actionneurs hydrauliques |

| Actionneurs pneumatiques | |

| Actionneurs électriques | |

| Actionneurs magnétiques | |

| Actionneurs mécaniques | |

| Actionneurs linéaires | |

| Actionneurs rotatifs |

| MEMS |

| Non-MEMS / Conventionnel |

| Filaire |

| Sans fil |

| Numérique |

| Analogique |

| Automobile et mobilité |

| Automatisation industrielle et robotique |

| Électronique grand public et objets connectés portables |

| Soins de santé et dispositifs médicaux |

| Pétrole, gaz et énergie |

| Aérospatiale et défense |

| Automatisation du bâtiment et CVC |

| Services publics, eau et eaux usées, énergie |

| Exploitation minière et métaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | Capteurs | Capteurs de pression | |

| Capteurs de température | |||

| Capteurs de position | |||

| Capteurs de niveau | |||

| Capteurs d'image | |||

| Capteurs chimiques/biocapteurs | |||

| Capteurs de couple | |||

| Capteurs de débit | |||

| Actionneurs | Actionneurs hydrauliques | ||

| Actionneurs pneumatiques | |||

| Actionneurs électriques | |||

| Actionneurs magnétiques | |||

| Actionneurs mécaniques | |||

| Actionneurs linéaires | |||

| Actionneurs rotatifs | |||

| Par technologie | MEMS | ||

| Non-MEMS / Conventionnel | |||

| Par connectivité | Filaire | ||

| Sans fil | |||

| Par signal de sortie | Numérique | ||

| Analogique | |||

| Par secteur d'utilisation finale | Automobile et mobilité | ||

| Automatisation industrielle et robotique | |||

| Électronique grand public et objets connectés portables | |||

| Soins de santé et dispositifs médicaux | |||

| Pétrole, gaz et énergie | |||

| Aérospatiale et défense | |||

| Automatisation du bâtiment et CVC | |||

| Services publics, eau et eaux usées, énergie | |||

| Exploitation minière et métaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des capteurs et actionneurs d'ici 2031 ?

Le marché devrait atteindre 34,24 milliards USD d'ici 2031, avec un TCAC de 9,36 % à partir de 2026.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 12,88 % jusqu'en 2031, portée par la robotique, l'électronique automobile et les déploiements de réseaux 5G privés.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les capteurs chimiques et biocapteurs progressent à un TCAC de 10,40 % grâce à la demande dans les dispositifs portables et les diagnostics au point de soins.

Pourquoi les dispositifs MEMS gagnent-ils des parts de marché ?

La fabrication en lot MEMS réduit les coûts, permet la miniaturisation et prend en charge les déploiements sans fil longue durée, leur conférant une part de 68,43 % en 2025.

Dernière mise à jour de la page le: