Taille et part du marché de la communication industrielle en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

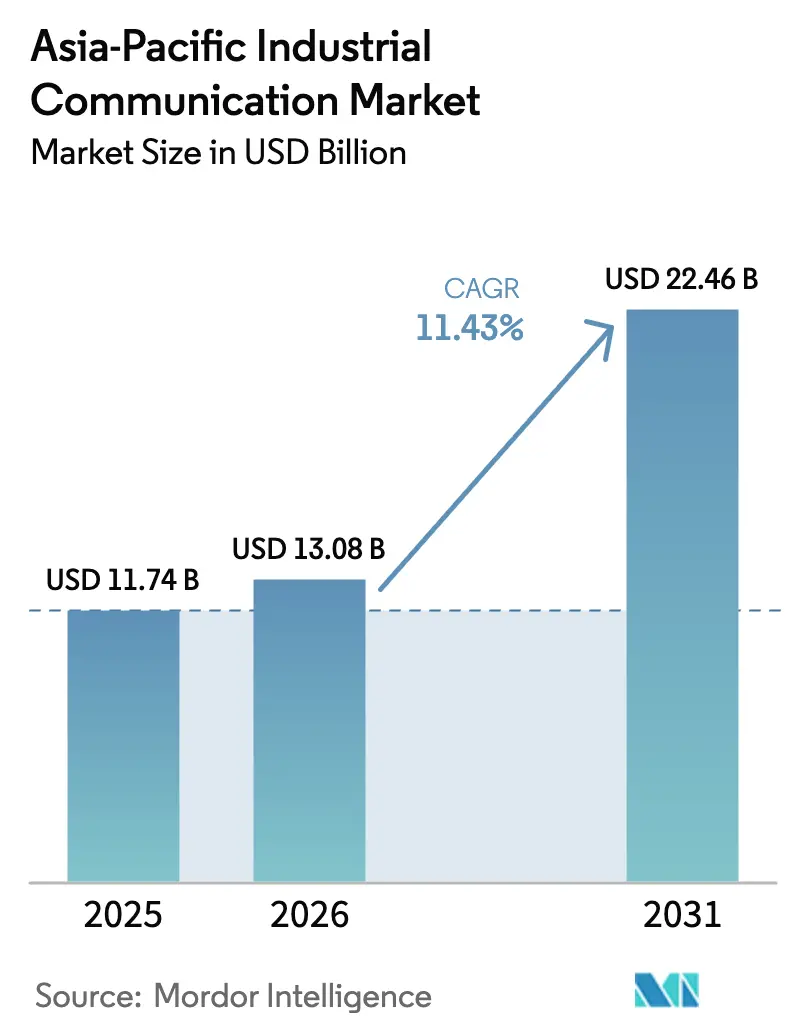

| Taille du marché de l'année de base (2025) | 11.74 Milliards de dollars |

| Taille du Marché (2026) | 13.08 Milliards de dollars |

| Taille du Marché (2031) | 22.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la communication industrielle en Asie Pacifique par Mordor Intelligence

La taille du marché de la communication industrielle en Asie Pacifique en 2026 est estimée à 13,08 milliards USD, en progression par rapport à la valeur de 2025 de 11,74 milliards USD, avec des projections pour 2031 atteignant 22,46 milliards USD, soit une croissance à un TCAC de 11,43 % sur la période 2026-2031. Cette accélération résulte du retrait par les fabricants des infrastructures de bus de terrain héritées au profit de plateformes Ethernet convergées et sans fil prenant en charge le contrôle en temps réel, l'analytique en périphérie et la connectivité cloud. La Chine et l'Inde représentent ensemble la majorité des nouvelles installations de nœuds, les programmes de fabrication intelligente soutenus par les gouvernements élargissant l'électrification dans les services publics, les lignes automobiles et les usines de fabrication de semi-conducteurs. Le matériel a continué de dominer les revenus en 2024 ; cependant, le passage vers la surveillance à distance par abonnement et les mises à jour par liaison radio positionne les services comme le composant à la croissance la plus rapide. La dynamique du sans fil est tout aussi forte, avec des campus en 5G privée et Wi-Fi 6E remplaçant les poses de câbles coûteuses dans les environnements dangereux ou mobiles.[1]Siemens Smart Infrastructure, "Infrastructure Transition Monitor 2025," siemens.com Parallèlement, l'intensité concurrentielle s'accentue à mesure que les fournisseurs de télécommunications s'associent à des fournisseurs d'automatisation pour combiner les capacités de réseaux définis par logiciel et de contrôle industriel déterministe, contraignant les plus petits fournisseurs de protocoles soit à adopter des piles open source, soit à se retirer du marché.

Principaux enseignements du rapport

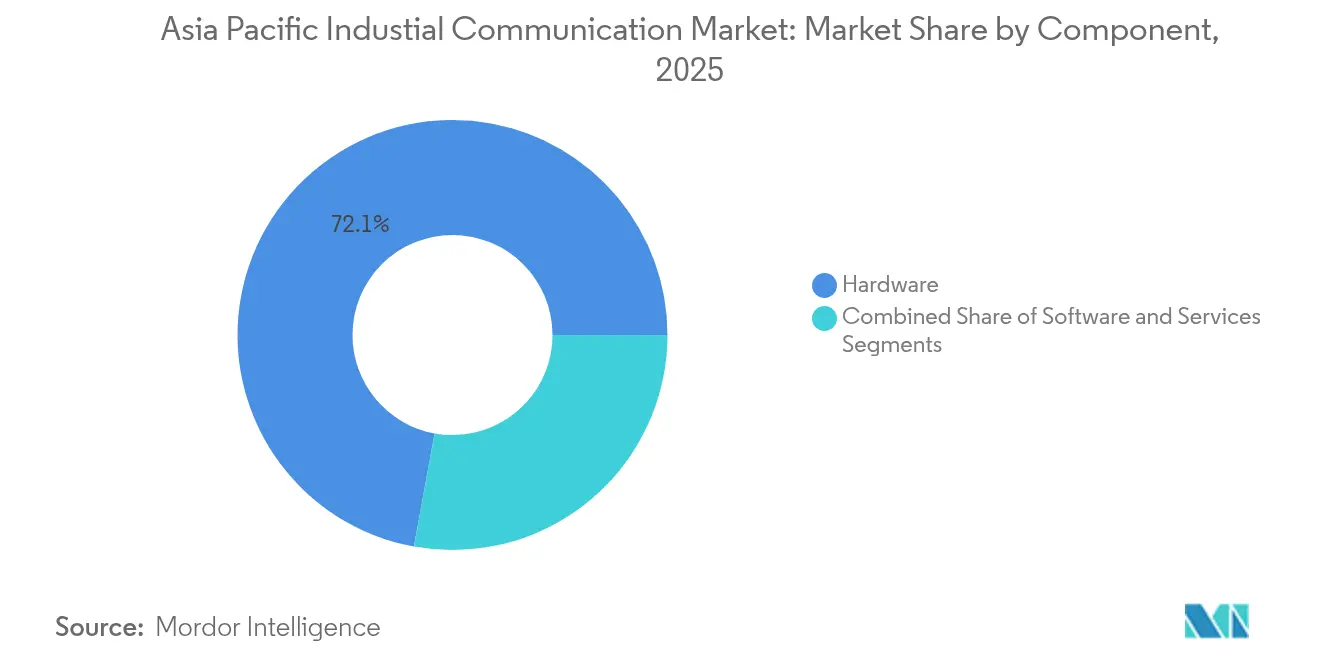

- Par composant, le matériel représentait 72,13 % de la part du marché de la communication industrielle en Asie Pacifique en 2025, tandis que les services devraient se développer à un TCAC de 12,84 % jusqu'en 2031.

- Par type de communication, les réseaux filaires représentaient 63,10 % de la taille du marché de la communication industrielle en Asie Pacifique en 2025, tandis que le sans fil progresse à un TCAC de 12,39 % jusqu'en 2031.

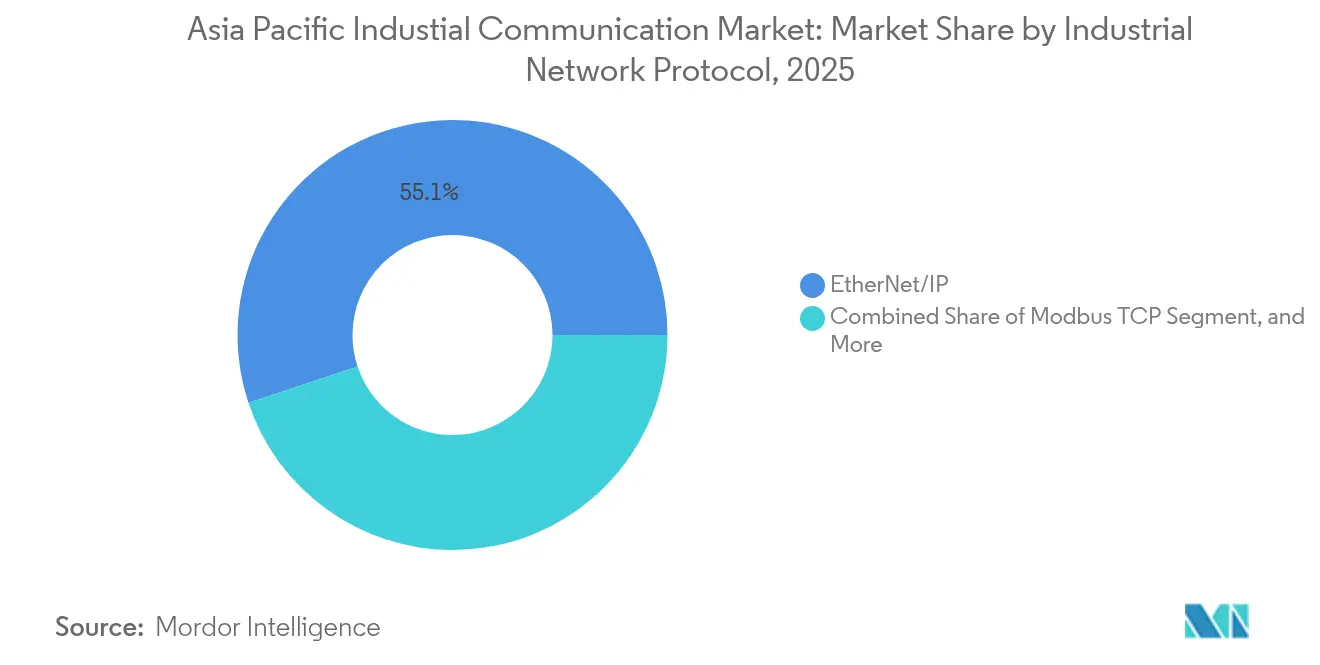

- Par protocole, EtherNet/IP représentait 55,10 % de la taille du marché de la communication industrielle en Asie Pacifique en 2025 ; la 5G et le réseau LTE privé sont en tête avec un TCAC de 12,22 % jusqu'en 2031.

- Par utilisateur final, l'automobile était en tête avec 28,45 % de la part du marché de la communication industrielle en Asie Pacifique en 2025, tandis que l'électronique et les semi-conducteurs affichent la croissance la plus élevée, à un TCAC de 11,93 %.

- Par géographie, la Chine dominait avec environ 34,30 % de la taille du marché de la communication industrielle en Asie Pacifique en 2025, tandis que l'Inde enregistre l'expansion la plus rapide à un TCAC de 12,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la communication industrielle en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'automatisation axée sur l'Industrie 4.0 | +2.3% | Chine, Inde, Japon, Corée du Sud, Viêt Nam, Thaïlande | Moyen terme (2 à 4 ans) |

| Expansion des campus industriels en 5G et réseau LTE privé | +2.1% | Japon, Corée du Sud, Singapour, Australie, Chine | Moyen terme (2 à 4 ans) |

| Prolifération des dispositifs périphériques IIoT nécessitant des liaisons à faible latence | +1.9% | Noyau Asie Pacifique (Chine, Inde, Japon, Corée du Sud), diffusion vers l'ASEAN | Court terme (≤ 2 ans) |

| Initiatives de fabrication intelligente soutenues par les gouvernements | +1.8% | Inde, Chine, Philippines, Indonésie, Malaisie | Long terme (≥ 4 ans) |

| Adoption croissante de l'Ethernet à réseau sensible au temps (TSN) | +1.5% | Japon, Corée du Sud, Taïwan, Singapour | Moyen terme (2 à 4 ans) |

| Passage vers des protocoles industriels open source définis par logiciel | +1.2% | Mondial, avec adoption précoce en Chine, en Inde et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'automatisation axée sur l'Industrie 4.0

Les fabricants de la région ont porté leurs allocations de capitaux en technologies intelligentes à une fourchette de 11 % à 15 % en 2024, un changement radical par rapport aux niveaux inférieurs à 5 % d'avant la pandémie. Les investissements vont au-delà des automates programmables pour englober les jumeaux numériques et les plateformes de maintenance prédictive, qui nécessitent toutes des dorsales multi-protocoles déterministes. Une usine pilote Industrie 4.0 aux Philippines, financée par Siemens et Union Bank, illustre l'interopérabilité entre les dispositifs Modbus hérités et les serveurs OPC UA de nouvelle génération, et réduit les barrières à l'adoption pour les petits fabricants. Ces démonstrateurs régionaux accélèrent les cycles de démonstration de valeur et stimulent les commandes de suivi pour les réseaux convergés.

Expansion des campus industriels en 5G et réseau LTE privé

Les déploiements de la 5G privée sont passés des essais à la production, remplaçant le Wi-Fi hérité dans les environnements à forte perturbation électromagnétique et prenant en charge les robots mobiles nécessitant des transferts fluides de classe microseconde. Cisco, Mitsui et KDDI ont ouvert un laboratoire 5G dédié au Japon pour valider les applications à très haute fiabilité et faible latence pour les lignes d'assemblage automobile et les salles blanches pharmaceutiques.[2]Rockwell Automation, "The State of Smart Manufacturing Report," rockwellautomation.com Le ministère des communications du Japon a signalé 23 363 stations de base à ondes millimétriques en service en 2024, avec un objectif de 50 000 d'ici 2027, posant les bases d'un IoT industriel omniprésent. Le spectre sous licence et les politiques de qualité de service déterministes rendent le réseau LTE privé particulièrement attractif pour le contrôle d'applications critiques.

Prolifération des dispositifs périphériques IIoT nécessitant des liaisons à faible latence

La base installée de dispositifs de terrain sans fil double approximativement tous les quatre ans à mesure que les usines remplacent les boucles 4–20 mA dans les équipements dangereux ou mobiles. Emerson, par exemple, a dépassé 10 millions d'expéditions d'émetteurs de pression WirelessHART, dont beaucoup servent des plateformes offshore où les poses de câbles ne sont pas économiquement viables.[3]Emerson, "WirelessHART installations milestone," emerson.com Les algorithmes de maintenance prédictive fonctionnant en périphérie nécessitent désormais des actualisations de capteurs toutes les 50 millisecondes ; les options sans fil déterministes, combinant ISA100 et Wi-Fi 6, réduisent la latence et le coût des nomenclatures, accélérant ainsi l'adoption.

Initiatives de fabrication intelligente soutenues par les gouvernements

Le budget de l'exercice fiscal 2024 de l'Inde a alloué 11 110 milliards INR (132,3 milliards USD) aux infrastructures, y compris des dotations dédiées aux usines de fabrication de semi-conducteurs et aux chaînes d'approvisionnement en véhicules électriques qui reposent sur un Ethernet de niveau salle blanche et des topologies en anneau redondantes. Des programmes similaires en Chine et en Indonésie prévoient des exonérations fiscales et des autorisations accélérées pour les usines adoptant une automatisation à faible empreinte carbone. La demande qui en résulte pour des architectures hybrides filaires-sans fil alimente les pipelines d'intégrateurs à travers l'Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé de la modernisation des équipements hérités | -1.4% | Chine, Inde, Indonésie, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Manque de standardisation des protocoles entre les fournisseurs | -1.1% | ASEAN (Viêt Nam, Indonésie, Philippines, Thaïlande), Inde | Moyen terme (2 à 4 ans) |

| Vulnérabilités croissantes en cybersécurité OT-IT | -0.9% | Japon, Corée du Sud, Singapour, Australie | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en semi-conducteurs pour les circuits intégrés de communication | -0.8% | Mondial, particulièrement aigu en Chine, à Taïwan, en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé de la modernisation des équipements hérités

Les usines construites avant 2010 reposent sur des réseaux Modbus-RTU ou PROFIBUS qui ne peuvent pas transporter nativement le trafic Ethernet, obligeant les opérateurs à installer des passerelles ou un nouveau câblage complet. L'Infrastructure Transition Monitor de Siemens a interrogé 1 400 dirigeants et a constaté que 48 % considèrent la décarbonation et la numérisation comme trop coûteuses. Les petites entreprises en Indonésie et en Thaïlande font face à des obstacles de financement plus importants, ralentissant les mises à niveau malgré l'entrée sur le marché de kits de modernisation modulaires.

Manque de standardisation des protocoles entre les fournisseurs

Plus de 20 variantes d'Ethernet industriel subsistent, chacune avec des extensions temps réel uniques, compliquant les chaînes d'outils et les stocks de pièces de rechange. HMS Networks a confirmé qu'aucun protocole unique ne dépasse 23 % des nouveaux nœuds, illustrant une fragmentation majeure. Bien que OPC UA sur TSN promette une unification, les mises à jour massives de microprogrammes sur des millions de dispositifs restent à des années de distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les opérateurs adoptent des modèles d'abonnement

Le matériel dominait 72,13 % de la taille du marché de la communication industrielle en Asie Pacifique en 2025. Les dépenses en capital couvraient les commutateurs industriels, les passerelles et les dispositifs de terrain durcis indispensables pour les nouvelles usines et les modernisations. Néanmoins, la migration vers l'analytique hébergée dans le cloud et les superpositions de cybersécurité propulse les revenus des services à un TCAC de 12,84 %, le plus élevé parmi les segments de composants. L'enquête State of Smart Manufacturing de Rockwell Automation a révélé que 79 % des installations exploitent des dispositifs connectés, mais que seulement 63 % utilisent l'intelligence artificielle pour l'efficacité, soulignant un appétit latent pour l'analytique gérée.

Un pivot parallèle vers les réseaux définis par logiciel comprime les marges matérielles. Les fournisseurs regroupent de plus en plus la gestion des dispositifs, la surveillance des menaces et la mise à jour des microprogrammes dans des plans d'abonnement par niveaux, élargissant ainsi leurs flux de revenus récurrents. Le service de maintenance à distance BRIDGE de Mitsubishi Electric et la plateforme cloud industrielle Serendie nouvellement lancée illustrent une stratégie visant à découpler les bénéfices des cycles de renouvellement matériel. Sur l'horizon de prévision, la composition des services évoluera probablement vers des garanties basées sur les résultats, telles que des contrats de « zéro temps d'arrêt non planifié » liés à des indicateurs de performance.

Par type de communication : le sans fil progresse à mesure que les usines abandonnent les poses de câbles

Les réseaux filaires représentaient 63,10 % de la taille du marché de la communication industrielle en Asie Pacifique en 2025, avec l'Ethernet industriel prenant en charge le contrôle de mouvement de haute précision et la protection des relais. Les protocoles de bus de terrain ont poursuivi leur déclin séculaire, perdant 2 % des installations absolues. Les applications critiques pour la sécurité, régies par la norme IEC 61508, privilégient toujours les liaisons filaires déterministes offrant une gigue de classe microseconde.

L'utilisation du sans fil progresse toutefois à un TCAC de 12,39 %. Les campus en 5G privée et Wi-Fi 6E servent désormais les véhicules autonomes mobiles, les dispositifs portables et les capteurs en zone dangereuse où les coûts de câblage ou les risques de vibration sont prohibitifs. Le WirelessHART conserve une force de niche dans les usines de traitement, mais les options sans fil basées sur IP se développent rapidement à mesure que les cadres de partage de spectre arrivent à maturité. Les usines adoptant le réseau LTE privé sous licence rapportent des retours sur investissement inférieurs à trois ans grâce à la réduction des temps d'arrêt et à une reconfiguration plus rapide des lignes. À mesure que la clarté réglementaire autour des bandes 6 GHz et des ondes millimétriques s'étend au-delà du Japon et de la Corée du Sud, l'adoption devrait s'accélérer à travers l'ASEAN.

Par protocole de réseau industriel : la 5G et le réseau LTE privé perturbent l'hégémonie d'EtherNet/IP

EtherNet/IP a capturé 55,10 % de la part du marché de la communication industrielle en Asie Pacifique en 2025 grâce à sa forte pénétration dans les lignes d'assemblage carrosserie-en-blanc de l'automobile et l'assemblage discret. La démonstration en direct d'EtherNet/IP sur 5G par Rockwell Automation révèle des efforts pour étendre le déterminisme filaire aux domaines sans fil. PROFINET, EtherCAT et CC-Link IE répondent à des niches régionales ou de performance, mais aucun ne menace la base installée d'EtherNet/IP avant 2030.

Le principal concurrent est la 5G privée. Le spectre sous licence garantit une latence prévisible, et le découpage de réseau intégré prend en charge la ségrégation du trafic de sécurité et du trafic d'entreprise. L'objectif du ministère des Affaires intérieures et des Communications de 50 000 stations de base à ondes millimétriques d'ici 2027 sous-tend la capacité pour la robotique mobile. À mesure que les coûts des équipements baissent, les nouvelles usines pourraient contourner entièrement les topologies à fort câblage, permettant à la 5G de rogner sur les positions de leadership filaire dans les cellules de production flexibles.

Par secteur d'activité des utilisateurs finaux : l'électronique et les semi-conducteurs dépassent l'automobile

L'automobile représentait 28,45 % de la taille du marché de la communication industrielle en Asie Pacifique en 2025. La transition vers les véhicules électriques introduit des architectures électriques zonales nécessitant des dorsales Ethernet multi-gigabits et des gigafactories de cellules de batteries avec des réseaux déterministes de niveau salle blanche. L'allègement des droits de douane de l'Inde sur les minéraux critiques et les permis accélérés pour les usines de batteries intensifient la demande régionale.

L'électronique et les semi-conducteurs enregistrent un TCAC de 11,93 %, le plus rapide parmi les secteurs verticaux. Les dispositifs d'incitation gouvernementaux en Inde et en Malaisie stimulent des projets d'usines de plaquettes de 300 mm qui exigent une synchronisation inférieure à la microseconde entre les robots de manutention de plaquettes et les outils de métrologie. Les normes de salle blanche ISO 14644 imposent des commutateurs en acier inoxydable et un câblage à fibre optique ; à mesure que les usines s'étendent, les fournisseurs de communication proposant du matériel sans contamination prennent l'avantage. Les services publics, le pétrole et le gaz, l'alimentation et les boissons, ainsi que les métaux et l'exploitation minière complètent le paysage, chacun avec des exigences spécifiques en matière de latence, de bande passante et de durcissement qui récompensent les solutions sur mesure par rapport aux approches universelles.

Analyse géographique

En 2025, la Chine occupait une position de leader incontestée sur le marché de la communication industrielle en Asie Pacifique, représentant environ 34,30 % de la taille du marché. La couverture nationale de la 5G a atteint 96,6 % en fin d'année, et Schneider Electric cite la Chine comme son plus grand marché d'automatisation, soulignant des flux d'innovation bidirectionnels entre les centres de R&D à Shenzhen et les usines occidentales. L'acquisition par ABB de l'activité d'accessoires de câblage de Siemens en mai 2024, ajoutant un chiffre d'affaires de plus de 150 millions USD, témoigne d'une confiance malgré la volatilité du secteur immobilier.

L'Inde est la géographie à la croissance la plus rapide, soutenue par les dispositifs d'incitation liés à la production et une enveloppe de dépenses en capital dépassant 11 110 milliards INR au cours de l'exercice fiscal 2024. La Confédération de l'industrie indienne rapporte que les fabricants consacrent désormais jusqu'à 15 % de leurs budgets aux initiatives d'automatisation numérique. L'expansion R&D de 4,5 milliards USD de Hitachi Energy élève l'Inde en tant que plaque tournante mondiale pour la technologie d'automatisation des réseaux électriques.

Le Japon et la Corée du Sud affichent une forte pénétration de l'Ethernet industriel et sont à la pointe des déploiements de 5G privée. L'objectif japonais de 50 000 sites à ondes millimétriques d'ici 2027 permet la maintenance en réalité augmentée omniprésente et la robotique mobile dans les usines automobiles. En Corée du Sud, les changements démographiques poussent les fabricants vers une automatisation à grande échelle pour pallier les pénuries de main-d'œuvre.

L'Australie, Taïwan, Singapour, la Malaisie, la Thaïlande et l'Indonésie constituent des marchés plus petits mais stratégiques. Le secteur minier australien expérimente le réseau LTE privé pour le contrôle autonome de camions de transport ; la domination de Taïwan dans les semi-conducteurs exige un Ethernet déterministe de pointe ; et le budget annuel de numérisation des réseaux électriques de l'ASEAN de 22 milliards USD jusqu'en 2035 alimente les investissements en communication dans les services publics.

Paysage concurrentiel

Le marché de la communication industrielle en Asie Pacifique est modérément concentré. Les 10 premiers fournisseurs ont capturé une part significative des revenus de 2024, laissant un espace ample pour les spécialistes régionaux. Les leaders mondiaux, Siemens, ABB, Schneider Electric, Rockwell Automation, Mitsubishi Electric, se font concurrence sur des portefeuilles intégrés verticalement et des contrats de services à long terme. L'intégration par Rockwell en novembre 2024 d'Azure IoT Operations dans FactoryTalk illustre un pivot vers l'orchestration hybride périphérique-cloud, assurant des revenus d'abonnement récurrents.

Les opérateurs télécoms tels que Cisco et Nokia pénètrent les ateliers de fabrication via des solutions de 5G privée promettant des performances déterministes. Les acteurs plus petits, tels qu'Advantech, Moxa et HMS Networks, se concentrent sur les passerelles de protocoles et les modules embarqués prenant en charge des piles multi-protocoles, permettant aux constructeurs de machines de mondialiser leurs équipements sans reconception. L'essor des logiciels open source érode les verrouillages propriétaires ; les fournisseurs dépourvus de capacités cloud natives risquent une commoditisation rapide, car les concurrents chinois en matériel fixent le prix des commutateurs Ethernet industriel 30 % à 40 % en dessous de ceux des acteurs établis.

Leaders du secteur de la communication industrielle en Asie Pacifique

Advantech Co., Ltd.

Sick AG

Moxa Inc.

Schneider Electric SE

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Rockwell Automation et Telstra ont achevé un déploiement de réseau LTE privé à 1 Gbps dans six mines de minerai de fer australiennes, permettant le contrôle à distance des camions de transport et la maintenance prédictive des foreuses dans le cadre d'un contrat de services gérés sur 10 ans

- Juin 2025 : ABB a lancé un service de cybersécurité par abonnement pour les services publics en Asie Pacifique, regroupant des audits de conformité IEC 62443 et une surveillance des menaces 24h/24 et 7j/7 via son Centre d'opérations de cybersécurité à Singapour

- Mars 2025 : le ministère de l'Industrie et des Technologies de l'information de Chine a activé son premier laboratoire national d'interopérabilité TSN à Suzhou, en partenariat avec Schneider Electric et Huawei Technologies Co., Ltd. pour certifier des dispositifs Ethernet déterministe pour les projets de fabrication intelligente

- Janvier 2025 : Mitsubishi Electric a ouvert un centre d'essais de 5G industrielle de 200 millions USD à Nagoya pour valider EtherNet/IP et OPC UA sur 5G privée pour les lignes d'assemblage carrosserie-en-blanc de l'automobile

Périmètre du rapport sur le marché de la communication industrielle en Asie Pacifique

Le rapport sur le marché de la communication industrielle en Asie Pacifique est segmenté par composant (matériel, logiciel, services), type de communication (filaire et sans fil), protocole de réseau industriel (EtherNet/IP, PROFINET, Modbus TCP, EtherCAT, CC-Link IE, OPC UA, autres protocoles de réseau industriel), secteur d'activité des utilisateurs finaux (automobile, pétrole et gaz, services publics, alimentation et boissons, aérospatiale et défense, métaux et exploitation minière, produits chimiques et pharmaceutiques, électronique et semi-conducteurs, autres secteurs d'activité des utilisateurs finaux) et pays (Chine, Inde, Japon, Corée du Sud, Australie, Taïwan, Singapour, Malaisie, Thaïlande, Indonésie, reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Communication filaire | Ethernet industriel | |

| Bus de terrain | ||

| Communication sans fil | Communication industrielle sans fil par technologie | Wi-Fi |

| WirelessHART | ||

| ISA100.11a | ||

| Bluetooth/BLE | ||

| 5G / Réseau LTE privé | ||

| Communication industrielle sans fil par bande de fréquence | ||

| EtherNet/IP |

| PROFINET |

| Modbus TCP |

| EtherCAT |

| CC-Link IE |

| OPC UA |

| Autres protocoles de réseau industriel |

| Automobile |

| Pétrole et gaz |

| Services publics (production et distribution d'énergie) |

| Alimentation et boissons |

| Aérospatiale et défense |

| Métaux et exploitation minière |

| Produits chimiques et pharmaceutiques |

| Électronique et semi-conducteurs |

| Autres secteurs d'activité des utilisateurs finaux |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Taïwan |

| Singapour |

| Malaisie |

| Thaïlande |

| Indonésie |

| Reste de l'Asie Pacifique |

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de communication | Communication filaire | Ethernet industriel | |

| Bus de terrain | |||

| Communication sans fil | Communication industrielle sans fil par technologie | Wi-Fi | |

| WirelessHART | |||

| ISA100.11a | |||

| Bluetooth/BLE | |||

| 5G / Réseau LTE privé | |||

| Communication industrielle sans fil par bande de fréquence | |||

| Par protocole de réseau industriel | EtherNet/IP | ||

| PROFINET | |||

| Modbus TCP | |||

| EtherCAT | |||

| CC-Link IE | |||

| OPC UA | |||

| Autres protocoles de réseau industriel | |||

| Par secteur d'activité des utilisateurs finaux | Automobile | ||

| Pétrole et gaz | |||

| Services publics (production et distribution d'énergie) | |||

| Alimentation et boissons | |||

| Aérospatiale et défense | |||

| Métaux et exploitation minière | |||

| Produits chimiques et pharmaceutiques | |||

| Électronique et semi-conducteurs | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par pays | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Taïwan | |||

| Singapour | |||

| Malaisie | |||

| Thaïlande | |||

| Indonésie | |||

| Reste de l'Asie Pacifique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses consacrées aux réseaux de communication progressent-elles dans les usines d'Asie Pacifique ?

Les dépenses progressent à un TCAC de 11,43 %, portant le marché de la communication industrielle en Asie Pacifique de 13,08 milliards USD en 2026 à 22,46 milliards USD en 2031.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services, y compris la surveillance à distance et les abonnements de cybersécurité, progressent à un TCAC de 12,84 % à mesure que les fabricants privilégient les contrats basés sur les résultats.

Les liaisons sans fil sont-elles prêtes pour le contrôle d'applications critiques sur les ateliers de fabrication ?

Les déploiements de 5G privée et de Wi-Fi 6E offrent désormais une latence inférieure à 10 millisecondes et une qualité de service déterministe, leur permettant de remplacer les câbles dans les applications dangereuses ou mobiles.

Pourquoi les usines de semi-conducteurs exigent-elles un Ethernet déterministe ?

Les équipements de semi-conducteurs en salle blanche doivent synchroniser la manutention robotisée des plaquettes et les équipements de métrologie dans un délai inférieur à 1 microseconde, une exigence satisfaite par les commutateurs à réseau sensible au temps (TSN) et les liaisons à fibre optique.

Quel est le principal risque de la chaîne d'approvisionnement pour le matériel de communication ?

Les délais de livraison prolongés pour les circuits intégrés spécifiques à une application multi-protocoles restent un goulot d'étranglement, incitant les fournisseurs à investir dans des capacités en carbure de silicium et à diversifier leurs approvisionnements pour réduire la dépendance à une seule région.

Dernière mise à jour de la page le: