Taille et part du marché du tourisme de croisière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

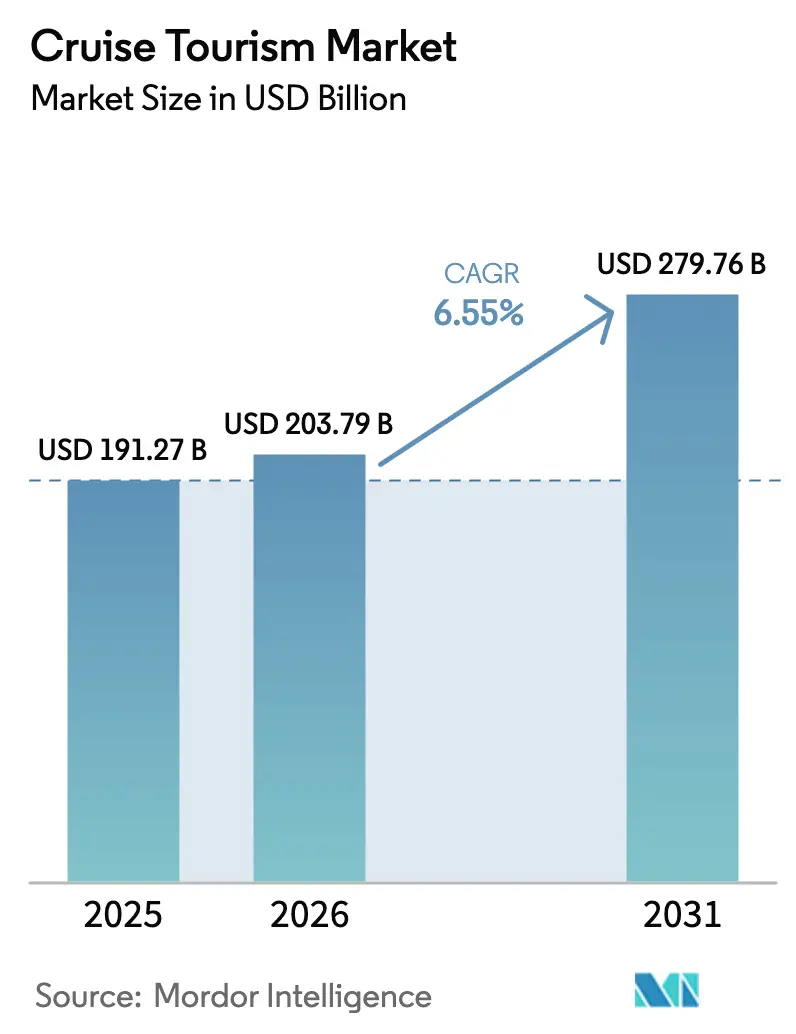

| Taille du Marché (2026) | 203.79 Milliards de dollars |

| Taille du Marché (2031) | 279.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

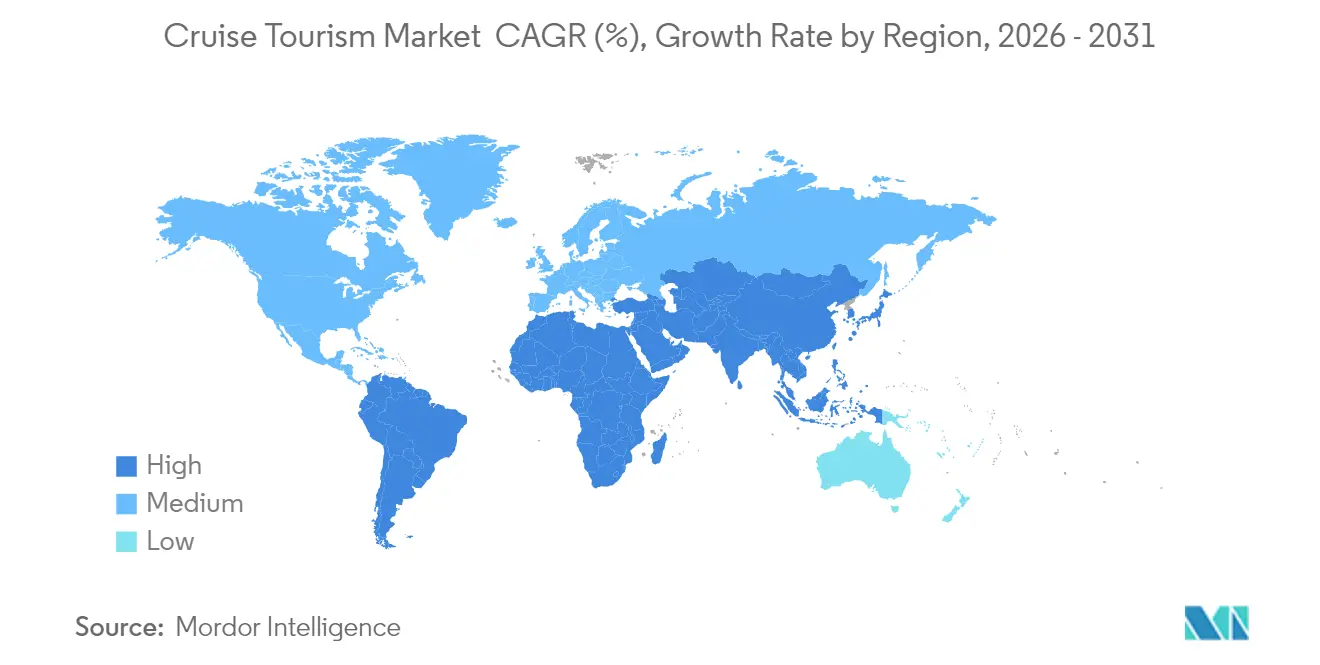

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

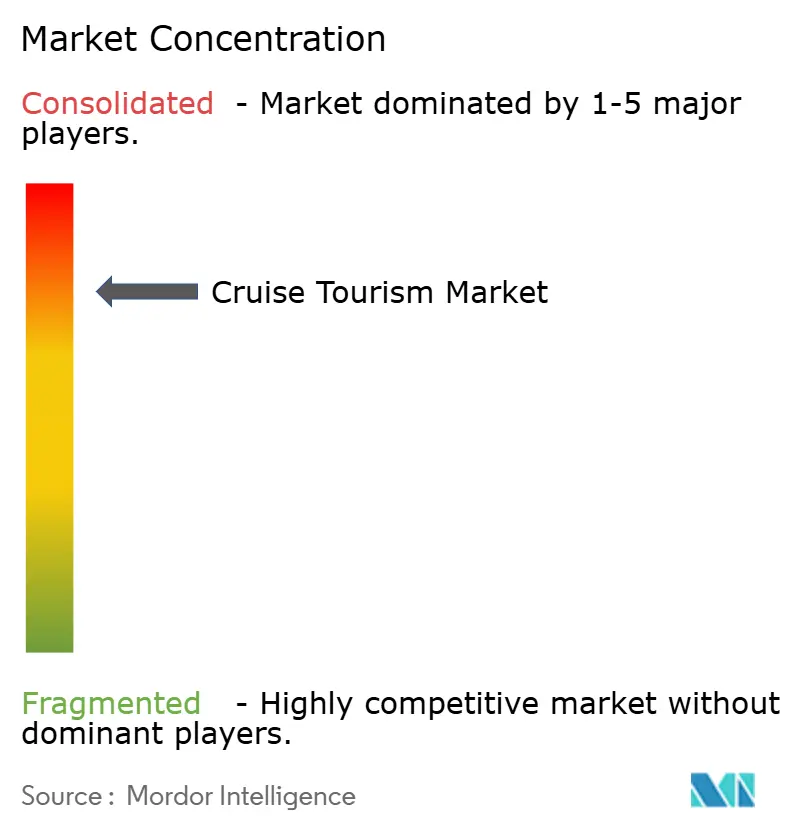

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme de croisière par Mordor Intelligence

La taille du marché du tourisme de croisière devrait passer de 191,27 milliards USD en 2025 à 203,79 milliards USD en 2026 et devrait atteindre 279,76 milliards USD d'ici 2031, à un TCAC de 6,55 % sur la période 2026-2031. Portée par la reprise des voyages post-pandémie, le marché bénéficie d'une demande refoulée, du déploiement de méga-navires et d'une expansion rapide vers les régions émergentes. Les opérateurs tirent parti de navires plus grands pour réduire les coûts par couchette, tout en réinvestissant les économies réalisées dans l'amélioration de l'expérience numérique des passagers. Les itinéraires d'expédition surpassent les segments grand public à mesure que l'accès aux routes polaires, favorisé par les changements climatiques, s'élargit et que les voyageurs d'aventure aisés acceptent volontiers de payer des tarifs premium. Parallèlement, les réglementations environnementales et l'incertitude macroéconomique pèsent sur les marges bénéficiaires, obligeant les flottes à accélérer leurs investissements en matière d'efficacité et à diversifier leurs portefeuilles d'itinéraires.

Principaux enseignements du rapport

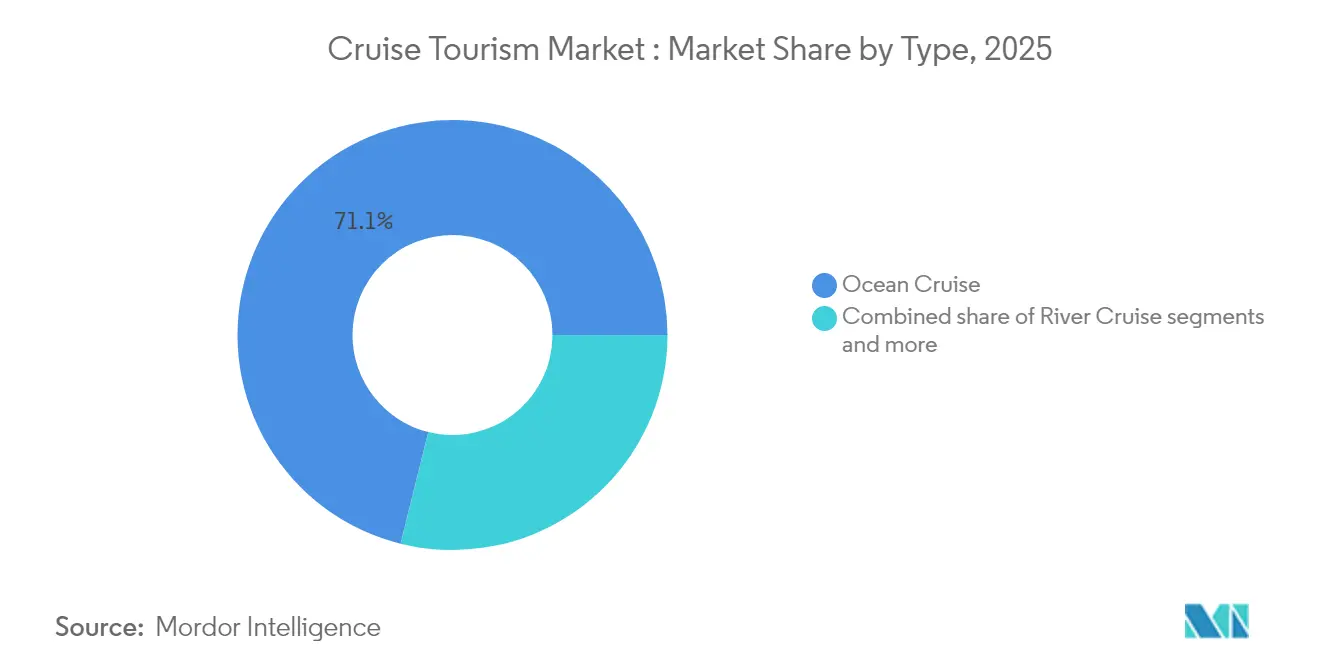

- Par type, les croisières océaniques ont représenté 71,12 % de la part du marché du tourisme de croisière en 2025 ; les croisières expédition devraient progresser à un TCAC de 10,12 % jusqu'en 2031.

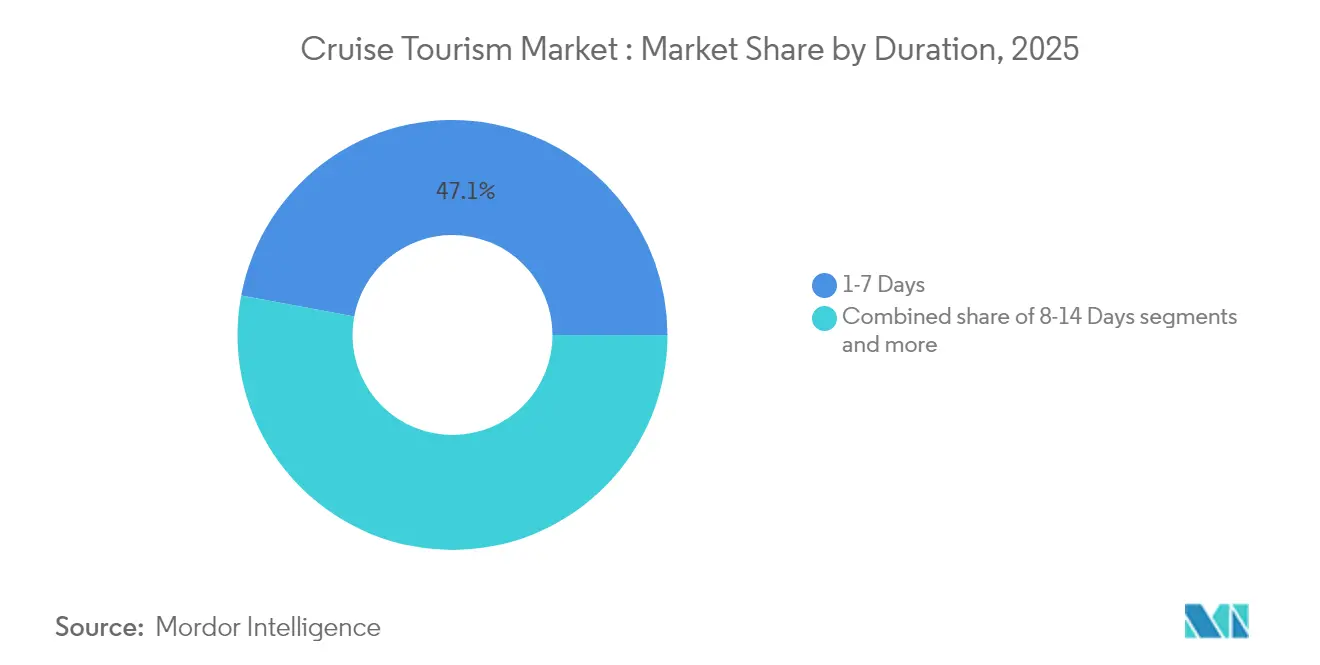

- Par durée, les voyages de 1 à 7 jours ont représenté 47,05 % de la part du marché du tourisme de croisière en 2025, tandis que les croisières de 8 à 14 jours devraient croître à un TCAC de 8,05 % jusqu'en 2031.

- Par âge des passagers, le segment 40-59 ans a détenu une part de 39,15 % de la taille du marché du tourisme de croisière en 2025, tandis que la cohorte 20-39 ans progresse à un TCAC de 9,52 %.

- Par géographie, l'Amérique du Nord a dominé avec 52,20 % de la part du marché du tourisme de croisière en 2025, mais la région Asie-Pacifique devrait afficher un TCAC de 10,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du tourisme de croisière

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance du revenu disponible de la classe moyenne dans les marchés émergents | 1.8% | Cœur de l'APAC, avec retombées vers le Moyen-Orient/Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion rapide de nouveaux navires océaniques et de méga-navires | 1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Forte demande refoulée post-COVID pour les voyages expérientiels | 0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation de la richesse des retraités favorisant les croisières de longue durée | 0.7% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Ouverture de voies navigables polaires précédemment restreintes | 0.3% | Routes arctiques/antarctiques, au bénéfice des opérateurs mondiaux | Long terme (≥ 4 ans) |

| Modernisation des infrastructures portuaires soutenue par les gouvernements | 0.4% | Marchés émergents d'APAC, du Moyen-Orient/Afrique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des revenus de la classe moyenne remodèle la démographie des passagers

La prospérité des marchés émergents modifie fondamentalement l'accessibilité des croisières : les ménages de la classe moyenne chinoise gagnant plus de 10 000 USD annuellement devraient atteindre 550 millions d'ici 2030. Cette expansion démographique stimule des taux d'adoption de nouveaux croisiéristes dépassant 15 % par an sur les marchés de l'ASEAN, où les réservations familiales multigénérationnelles représentent désormais 35 % de la demande régionale. Ce changement permet aux opérateurs de déployer des navires plus grands sur les itinéraires Asie-Pacifique, avec une capacité moyenne des navires en hausse de 23 % depuis 2024, alors que les compagnies cherchent à réaliser des économies d'échelle. Les stratégies tarifaires s'adaptent en conséquence, les opérateurs haut de gamme lançant des marques de milieu de gamme ciblant spécifiquement les consommateurs des marchés émergents qui privilégient le rapport qualité-prix aux équipements de luxe.

L'économie des méga-navires transforme les stratégies de déploiement des capacités

Vingt-cinq navires commandés en 2024 ajoutent chacun plus de 6 000 couchettes et réduisent les dépenses d'exploitation par passager jusqu'à 22 % grâce à des coques à faible consommation de carburant [1]Cruise Industry News, "Rapport annuel 2024 de Cruise Industry News," cruiseindustrynews.com.. Les navires plus grands permettent le redéploiement des anciennes unités sur des marchés secondaires sans diluer la tarification des routes premium. Le risque bilanciel augmente toutefois si la demande ne correspond pas à l'offre dans les corridors à maturité. Les opérateurs atténuent leur exposition en alignant les calendriers de livraison sur les réservations anticipées et en obtenant des financements à long terme avantageux aux coûts d'emprunt relativement bas actuels. Les aéroports et les ports s'empressent d'étendre leurs infrastructures pour accueillir des navires dépassant 250 000 tonneaux de jauge brute.

La demande de voyages expérientiels post-pandémie maintient des tarifs premium

Les réservations mondiales de croisières en 2024 ont dépassé les niveaux de 2019 de 12 %, même si les tarifs moyens ont augmenté de 8 à 15 % [2]Royal Caribbean Group, "Rapport annuel 2024," royalcaribbeangroup.com.. Les consommateurs privilégient des expériences uniques telles que les débarquements en Antarctique, entraînant une hausse des réservations d'expédition de 71 %. Les compagnies repensent leurs stratégies de mix de cabines, remplaçant les cabines intérieures à faible rendement par des catégories balcon et suite qui captent des dépenses à bord plus élevées, en moyenne 65 à 80 USD par jour. Si l'élan du tourisme de rattrapage est le plus fort en Amérique du Nord et en Europe, les marchés émergents affichent un enthousiasme parallèle, signalant un pivot durable des dépenses discrétionnaires axées sur la possession vers les dépenses axées sur l'expérience.

La concentration de la richesse des retraités stimule la demande de voyages prolongés

Les retraités aisés soutiennent la demande d'itinéraires dépassant 21 jours avec des tarifs journaliers de 400 à 600 USD [3]Cruise Lines International Association, "Perspectives du secteur de la croisière 2024," CLIA.org.. Les opérateurs rénovent les navires avec des suites de style résidentiel et des centres médicaux élargis pour assurer le confort sur les longs voyages. Les revenus élevés générés à bord compensent la durée prolongée des voyages en réduisant les frais de port en pourcentage des coûts totaux. Les compagnies de luxe engrangent des gains disproportionnés, car la qualité du service et les produits d'enrichissement de la destination trouvent un écho favorable auprès de cette démographie. La poursuite de cette croissance dépend de la stabilité des marchés financiers, garante des revenus d'investissement des seniors.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Chocs macroéconomiques accentuant la sensibilité aux coûts de voyage | 0.8% | Mondial, impact le plus fort sur les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations environnementales augmentant les coûts d'exploitation | 0.6% | Mondial, avec l'UE en tête de la mise en œuvre réglementaire | Moyen terme (2-4 ans) |

| Capacité limitée en couchettes dans les ports phares | 0.4% | Routes principales des Caraïbes, de la Méditerranée et de l'Alaska | Moyen terme (2-4 ans) |

| Instabilité géopolitique croissante le long des corridors clés | 0.3% | Moyen-Orient, Méditerranée orientale, routes arctiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité économique pèse sur les budgets de voyages discrétionnaires

Les pressions inflationnistes et les craintes de récession créent des vents contraires pour la demande de croisières, en particulier parmi les consommateurs des marchés émergents sensibles aux prix, qui représentent le principal moteur de croissance du secteur. Les cycles de resserrement monétaire des banques centrales réduisent le revenu disponible des ménages, les réservations de croisières affichant une corrélation de 0,7 à 0,9 avec les indices de confiance des consommateurs sur les principaux marchés sources. Les opérateurs répondent par des stratégies de tarification dynamique et des plans de paiement flexibles, mais une faiblesse économique persistante pourrait contraindre à des réductions de capacité ou à des remises agressives qui éroderont la rentabilité. Le défi s'intensifie sur des marchés comme la Chine et l'Inde, où les cultures de croisière naissantes ne disposent pas des modèles de fidélité qui soutiennent la demande en période de ralentissement.

Les coûts de conformité environnementale pèsent sur les marges d'exploitation

Les objectifs de réduction des émissions de l'OMI 2030 et l'élargissement de la couverture du système d'échange de quotas d'émission de l'UE imposent des coûts de rénovation et d'exploitation significatifs à l'ensemble des flottes mondiales. Les investissements de conformité représentent en moyenne 15 à 25 millions USD par navire pour l'installation de systèmes épurateurs et la modification des systèmes de carburant, tandis que les surcoûts liés aux carburants alternatifs ajoutent 50 à 80 USD par passager aux coûts de voyage. Le règlement FuelEU Maritime complique davantage les opérations en imposant des quotas d'incorporation de carburants renouvelables qui dépassent la capacité d'approvisionnement actuelle. Ces pressions réglementaires pèsent de manière disproportionnée sur les navires plus anciens, accélérant les cycles de renouvellement des flottes et créant des avantages concurrentiels pour les opérateurs disposant de navires plus récents et plus efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les croisières expédition tirent parti de l'accès aux routes lié aux changements climatiques

Les navires d'expédition génèrent un TCAC de 10,12 %, même si les croisières océaniques conservent 71,12 % de la domination des recettes en 2025. La taille du marché du tourisme de croisière pour les itinéraires d'expédition devrait passer de 7,9 milliards USD en 2025 à 14,1 milliards USD d'ici 2031, bénéficiant de rendements par passager dépassant 1 000 USD par jour. Les opérateurs investissent dans des coques de classe glace, des flottes de zodiacs et des partenariats scientifiques pour se différencier, mais doivent équilibrer la croissance avec la fragilité des écosystèmes polaires. Les croisières fluviales, les voyages thématiques et les navigations d'aventure élargissent le choix des clients, mais se heurtent à des contraintes d'infrastructure portuaire et de saisonnalité qui freinent leur expansion.

L'appétit des passagers pour l'authenticité stimule la prolifération des niches de segments. Les petits navires accèdent à des baies restreintes et à des villages isolés, favorisant les échanges culturels et les narratives de tourisme durable. Cependant, les restrictions dans les régions polaires pourraient plafonner la capacité si les seuils environnementaux se resserrent davantage. Les prix élevés des billets protègent les marges, mais exposent la demande aux fluctuations macroéconomiques. La collaboration stratégique avec les autorités locales garantit un contrôle des volumes de visiteurs tout en préservant l'attrait des itinéraires.

Par durée : les voyages de durée intermédiaire gagnent du terrain auprès des professionnels actifs

Le segment 8-14 jours progresse de 8,05 % par an à mesure que la flexibilité du travail à distance permet aux voyageurs de combiner vacances et télétravail. La part de marché du tourisme de croisière détenue par les croisières courtes diminue progressivement, les consommateurs recherchant des itinéraires multi-pays sans dépasser deux semaines de congés. Les voyages de durée intermédiaire optimisent les coûts portuaires sur les chaînes d'itinéraires et ouvrent des opportunités supplémentaires de dépenses à bord.

Les compagnies adaptent leurs programmes de divertissement et leurs offres de connectivité pour attirer les professionnels qui exigent un haut débit stable. Les voyages plus longs de 15 à 20 jours s'adressent principalement aux retraités aisés, tandis que les croisières autour du monde restent une niche, mais demeurent rentables. En concevant des voyages qui débutent le week-end, les opérateurs minimisent l'utilisation des jours de congé, renforçant ainsi l'attrait pour les voyageurs contraints par le temps.

Par âge des passagers : les jeunes démographies stimulent l'adoption de l'innovation numérique

La cohorte 20-39 ans devrait progresser à un TCAC de 9,52 %, portant sa part de revenus de 29,00 % en 2025 à 34,20 % d'ici 2031. Cette croissance élève la taille du marché du tourisme de croisière pour ce groupe d'âge à 95,7 milliards USD d'ici 2031. Les Millennials et la Génération Z affichent des dépenses à bord de 85 à 110 USD par jour, nettement supérieures à celles des passagers plus âgés. Les opérateurs introduisent les paiements sans contact, les commandes mobiles et des espaces optimisés pour les réseaux sociaux pour répondre à ces attentes.

Le marketing se réoriente vers des partenariats avec des influenceurs et des applications de fidélisation gamifiées qui transforment les nouveaux croisiéristes en clients récurrents. Cependant, la sensibilité aux prix reste aiguë, exigeant des niveaux tarifaires orientés vers la valeur et des politiques d'annulation flexibles. Pour le segment 13-19 ans, les calendriers scolaires restreignent les fenêtres de voyage, obligeant les compagnies à proposer des programmes axés sur la jeunesse lors des pics de vacances scolaires.

Analyse géographique

L'Amérique du Nord conserve une part de revenus de 52,20 %, ancrée par les routes des Caraïbes et de l'Alaska soutenues par de vastes réseaux portuaires et des cadres réglementaires favorables. Les restrictions environnementales en Alaska réduisent les fenêtres d'itinéraires, mais les améliorations de l'infrastructure arctique du Canada ouvrent de nouvelles options estivales. Les investissements du Mexique dans les Caraïbes élargissent les alternatives d'embarquement, réduisant la dépendance aux ports américains.

Le TCAC de 10,78 % de la région Asie-Pacifique en fait la région à la croissance la plus rapide. Les gouvernements allouent plus de 15 milliards USD aux infrastructures portuaires, à la modernisation des douanes et au marketing spécifique aux croisières. La construction navale soutenue par l'État chinois accélère la capacité nationale, et Singapour tire parti de la connectivité de l'aéroport de Changi pour capter le trafic de croisières aériennes. L'Australie bénéficie d'une saisonnalité de l'hémisphère sud qui remplit les couchettes pendant l'hiver de l'hémisphère nord.

L'Europe jouit d'une croissance mature mais modeste, les voyages en Méditerranée et dans la Baltique tirant parti des ports classés au patrimoine de l'UNESCO. Cependant, le système d'échange de quotas d'émission de l'UE augmente les dépenses d'exploitation et pourrait rediriger les navires anciens vers des eaux moins réglementées. Les terminaux d'Europe de l'Est émergent comme des alternatives rentables, tandis que le Brexit complique la planification des itinéraires entre le Royaume-Uni et les ports continentaux.

Paysage concurrentiel

Le secteur de la croisière est dominé par un petit nombre d'opérateurs majeurs, les cinq premières entreprises détenant la majorité de la capacité mondiale de passagers. Cette concentration crée de hautes barrières à l'entrée, permettant aux acteurs majeurs d'exercer une discipline tarifaire et de coordonner efficacement le déploiement des capacités. Les partenariats stratégiques et les initiatives technologiques partagées sont courants, illustrés par l'utilisation de l'IA par Royal Caribbean Group pour augmenter l'engagement des passagers de 35 %, et par les programmes complets de transformation numérique de Princess Cruises. Plutôt que de se concurrencer uniquement sur la capacité, les compagnies de croisière se différencient de plus en plus par des expériences à bord uniques, un accès exclusif à des destinations et de solides références en matière de durabilité. Le secteur évite les guerres de prix destructrices, reconnaissant l'intensité capitalistique élevée et les risques à long terme associés à ce type de concurrence.

L'adoption des technologies est devenue un facteur de différenciation clé, les principaux opérateurs investissant entre 200 et 500 millions USD par an dans l'infrastructure numérique. Ces investissements soutiennent des services aux passagers pilotés par l'IA, des opérations navires connectées par l'IoT et l'automatisation pour améliorer à la fois l'efficacité opérationnelle et la satisfaction des clients. L'amélioration de l'expérience des passagers par des services personnalisés et une connectivité fluide est devenue une priorité stratégique. Dans le même temps, la technologie contribue à réduire les coûts d'exploitation et à soutenir la conformité aux réglementations environnementales croissantes. En conséquence, l'innovation reste au cœur du maintien de la compétitivité et de la fidélité à la marque dans le secteur.

Les nouveaux entrants sur le marché tendent à se concentrer sur des niches telles que les voyages ultra-luxe ou les croisières expédition, tandis que les acteurs établis renforcent leur domination par l'expansion de leur portefeuille de marques et des acquisitions stratégiques. Des opportunités existent encore dans les marchés géographiques peu desservis et les démographies sous-représentées, mais les exigences capitalistiques élevées et les complexités réglementaires constituent des obstacles significatifs. La consolidation reste une tendance structurante, car les opérateurs plus petits peinent à suivre le rythme des mandats environnementaux et la pression concurrentielle en capacité des navires plus grands. Le déploiement de méga-navires par les grandes marques accentue davantage la pression sur les compagnies de croisière indépendantes, accélérant la concentration du secteur.

Leaders du secteur du tourisme de croisière

Carnival Corporation & plc

Royal Caribbean Group

Norwegian Cruise Line Holdings

MSC Cruises

Disney Cruise Line

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : MSC Cruises a introduit le MSC World America avec une technologie de lubrification à l'air qui réduit la consommation de carburant de 12 %.

- Janvier 2025 : Royal Caribbean Group a publié des revenus records au premier trimestre 2025, portés par les navires de classe Icon opérant à 132 % d'occupation.

- Septembre 2024 : Virgin Voyages a déployé le Resilient Lady en Australie pour répondre à la demande de croisières réservées aux adultes.

- Février 2024 : Carnival Corporation a lancé un plan de modernisation de flotte de 2,5 milliards USD jusqu'en 2027, visant une réduction des émissions de 40 %.

Périmètre du rapport mondial sur le marché du tourisme de croisière

Le tourisme de croisière désigne les séjours entièrement ou partiellement basés à bord d'un navire de croisière.

Le marché du tourisme de croisière est segmenté par type, comprenant la croisière fluviale, la croisière océanique, la croisière expédition, la croisière thématique, la croisière aventure et autres types ; par durée, comprenant 1-7 jours, 8-14 jours, 15-20 jours et plus de 21 jours ; par âge des passagers, comprenant moins de 12 ans, 13-19 ans, 20-39 ans, 40-59 ans et plus de 60 ans ; et par géographie, comprenant l'Asie-Pacifique, l'Europe, l'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient.

Le rapport propose la taille du marché et des prévisions pour le marché du tourisme de croisière en termes de revenus (USD) pour tous les segments ci-dessus.

| Croisière fluviale |

| Croisière océanique |

| Croisière expédition |

| Croisière thématique |

| Croisière aventure |

| Autres |

| 1-7 jours |

| 8-14 jours |

| 15-20 jours |

| Plus de 21 jours |

| Moins de 12 ans |

| 13-19 ans |

| 20-39 ans |

| 40-59 ans |

| Plus de 60 ans |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Croisière fluviale | |

| Croisière océanique | ||

| Croisière expédition | ||

| Croisière thématique | ||

| Croisière aventure | ||

| Autres | ||

| Par durée | 1-7 jours | |

| 8-14 jours | ||

| 15-20 jours | ||

| Plus de 21 jours | ||

| Par âge des passagers | Moins de 12 ans | |

| 13-19 ans | ||

| 20-39 ans | ||

| 40-59 ans | ||

| Plus de 60 ans | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du tourisme de croisière en 2026 ?

Il est évalué à 203,79 milliards USD en 2026, avec une prévision d'atteindre 279,76 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour le tourisme de croisière jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 6,55 % de 2026 à 2031.

Quel segment de croisière connaît la croissance la plus rapide ?

Les croisières expédition devraient croître à un TCAC de 10,12 %, ce qui en fait le segment à l'expansion la plus rapide.

Pourquoi la région Asie-Pacifique est-elle importante pour les opérateurs de croisières ?

La région Asie-Pacifique devrait afficher un TCAC de 10,78 % grâce à l'expansion de la classe moyenne et aux investissements portuaires à grande échelle, ce qui en fait le principal moteur de croissance.

Comment les réglementations environnementales affectent-elles les compagnies de croisière ?

Les règles de l'OMI 2030 et du système d'échange de quotas d'émission de l'UE ajoutent des coûts de rénovation de 15 à 25 millions USD par navire et augmentent les dépenses de carburant, pesant sur les marges d'exploitation.

Quelles tendances technologiques façonnent l'expérience des passagers ?

Les investissements dans les services améliorés par l'IA, les dispositifs portables et le Wi-Fi haut débit élèvent la personnalisation et les dépenses à bord.

Dernière mise à jour de la page le: