Taille et parts du secteur du tourisme et de l'hôtellerie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

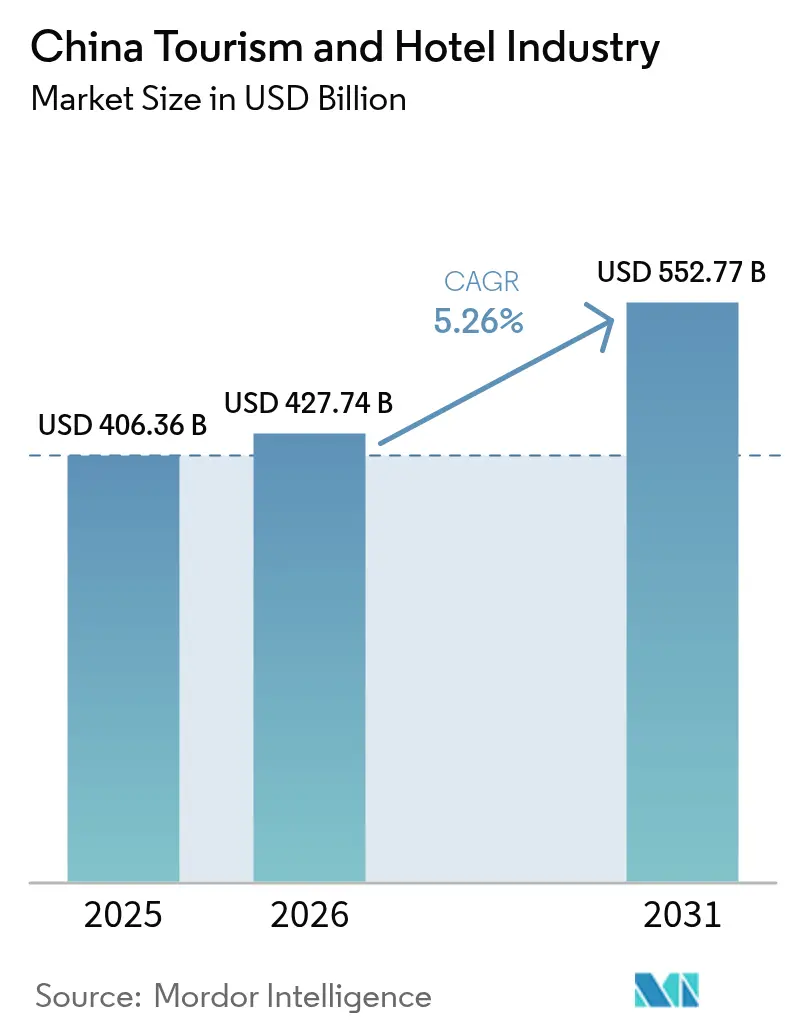

| Taille du marché de l'année de base (2025) | 406.36 Milliards de dollars |

| Taille du Marché (2026) | 427.74 Milliards de dollars |

| Taille du Marché (2031) | 552.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur du tourisme et de l'hôtellerie en Chine par Mordor Intelligence

La taille du marché du secteur du tourisme et de l'hôtellerie en Chine devrait passer de 406,36 milliards USD en 2025 à 427,74 milliards USD en 2026 et atteindre 552,77 milliards USD d'ici 2031, à un TCAC de 5,26 % sur la période 2026-2031.

Le secteur du tourisme et de l'hôtellerie en Chine s'établit à 406,36 milliards USD en 2025 et est en bonne voie pour atteindre 531,86 milliards USD d'ici 2030, soutenu par un TCAC sain de 5,31 %. Le voyage intérieur reste le pilier de la demande, mais un rebond des arrivées de touristes entrants, une classe moyenne en expansion et une richesse croissante dans les villes de rang inférieur élargissent les sources de revenus. Les investissements à grande échelle dans les chemins de fer, les aéroports et les autoroutes ont ouvert de nouveaux corridors de développement pour les opérateurs hôteliers, tandis que les écosystèmes de réservation numérique continuent de remodeler l'économie de la distribution. La concurrence s'intensifie dans le segment milieu de gamme, mais le pipeline de l'hôtellerie de luxe s'accélère à mesure que les consommateurs chinois aisés recherchent des séjours haut de gamme et expérientiels. Le durcissement des réglementations environnementales et la pression sur les prix dans les villes de moindre importance mettront à l'épreuve les marges des opérateurs, mais le soutien des politiques publiques en faveur du tourisme et la croissance régulière de la demande liée aux événements confèrent au secteur une ampleur et une résilience certaines.

Principaux enseignements du rapport

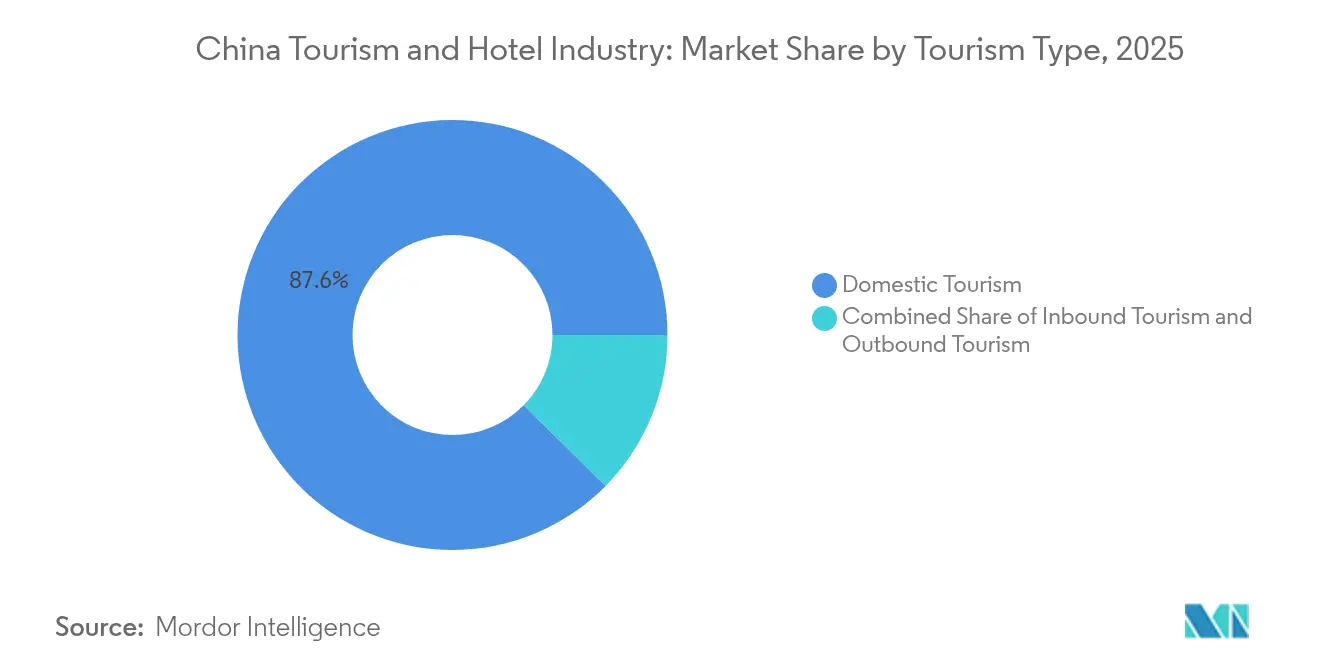

- Par type de tourisme, le voyage intérieur a dominé avec une part de 87,62 % du secteur du tourisme et de l'hôtellerie en Chine en 2025 ; le tourisme entrant devrait progresser à un TCAC de 8,24 % jusqu'en 2031.

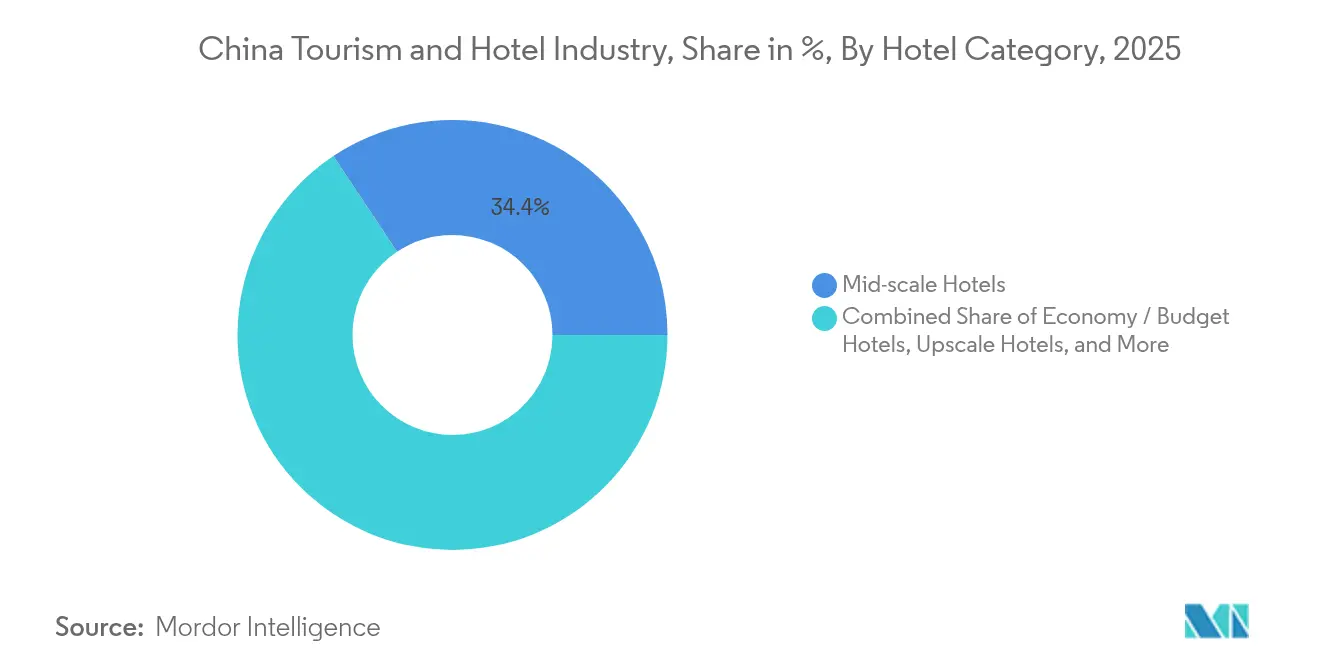

- Par catégorie d'hôtel, les établissements milieu de gamme détenaient 34,35 % de la part du secteur du tourisme et de l'hôtellerie en Chine en 2025, tandis que les hôtels de luxe affichent la croissance la plus rapide avec un TCAC de 9,52 % jusqu'en 2031.

- Par objectif, les loisirs, l'aventure et l'écotourisme ont représenté 63,25 % de la taille du secteur du tourisme et de l'hôtellerie en Chine en 2025, tandis que les voyages d'affaires et le MICE progressent à un TCAC de 12,05 % jusqu'en 2031.

- Par canal de réservation, les agences de voyage en ligne (OTA) ont représenté 54,10 % de la taille du secteur du tourisme et de l'hôtellerie en Chine en 2025 ; les écosystèmes de super-applications progressent à un TCAC de 11,78 % entre 2026 et 2031.

- Par propriété, les hôtels indépendants représentaient 46,20 % du secteur du tourisme et de l'hôtellerie en Chine en 2025, mais les chaînes internationales se développent à un TCAC de 9,55 % jusqu'en 2031.

- Les cinq principaux opérateurs — Jin Jiang International, Huazhu Group, BTG Homeinns, Marriott International et Hilton Worldwide — détiennent une part de marché substantielle du tourisme en Chine en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du secteur du tourisme et de l'hôtellerie en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et développement des infrastructures | +2.1% | National, avec concentration dans les villes de rang 2 et rang 3 | Long terme (≥ 4 ans) |

| Soutien gouvernemental et politiques favorisant le tourisme entrant et intérieur | +1.6% | Mondial, avec accent sur les principaux marchés émetteurs | Moyen terme (2-4 ans) |

| Expansion des hôtels de luxe et des hôtels-boutiques | +0.8% | Villes de rang 1 et destinations touristiques haut de gamme | Moyen terme (2-4 ans) |

| Augmentation du tourisme événementiel (MICE, sports, méga-événements) | +0.5% | Grands centres urbains (Pékin, Shanghai, Guangzhou) | Court terme (≤ 2 ans) |

| Croissance du tourisme intérieur | +0.3% | National, avec accent sur les attractions culturelles et naturelles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et développement des infrastructures

Les villes de deuxième et troisième rang bénéficient d'une vague sans précédent de construction hôtelière, car le train à grande vitesse et les aéroports régionaux réduisent les temps de trajet et abaissent les coûts de déplacement. Les promoteurs se sont regroupés autour des nouveaux pôles de transport, transformant les terrains situés à proximité des gares en quartiers à usage mixte ancrés par des hôtels milieu de gamme et haut de gamme intermédiaire. La demande de débordement qui en résulte a élargi le marché du tourisme et de l'hôtellerie en Chine au-delà des portes d'entrée côtières traditionnelles, répartissant les risques pour les opérateurs et exposant les investisseurs à des économies locales à croissance plus rapide. Cette évolution sous-tend également un pipeline plus profond d'hôtels franchisés gérés au niveau national, dont beaucoup répondent aux normes gouvernementales en matière de construction écologique et d'efficacité énergétique.

Soutien gouvernemental et politiques favorisant le tourisme

La simplification des procédures de visa électronique, l'élargissement des accords d'exemption de visa et les campagnes nationales de marketing des destinations stimulent les arrivées de touristes entrants, renforçant la confiance des marques internationales qui avaient suspendu leurs projets en 2022-2023. Les réformes parallèles en matière d'interopérabilité des paiements mobiles pour les cartes étrangères réduisent les frictions au quotidien pour les clients, facilitant leur parcours depuis la salle d'arrivée jusqu'à l'enregistrement à l'hôtel. Les autorités locales continuent de subventionner la rénovation des sites patrimoniaux et les initiatives d'hébergement rural, élargissant la gamme de produits relevant du marché du tourisme et de l'hôtellerie en Chine. Ces mesures contribuent à stabiliser les variations saisonnières du taux d'occupation et encouragent les hôteliers à maintenir leurs effectifs et la qualité de leurs services.

Expansion des hôtels de luxe et des hôtels-boutiques

Les voyageurs intérieurs aisés qui reviennent de voyages à l'étranger exigent des chambres au design avant-gardiste, des espaces de bien-être axés sur le spa et une restauration hyper-locale. Les opérateurs répondent à cette demande par des collections à marque souple, la mise en valeur croisée de l'artisanat patrimonial et la reconversion de demeures urbaines en boutiques intimistes. Les chaînes internationales utilisent leurs hôtels de luxe phares pour mettre en avant les avantages de leurs programmes de fidélité, tandis que les grands groupes nationaux lancent des offres premium pour capter le trafic de montée en gamme de leurs portefeuilles économiques. La prolifération des marques au sommet de la gamme favorise l'innovation en matière de service et donne à des destinations comme Sanya les moyens de se positionner face aux autres clusters de villégiature de la région Asie-Pacifique.

Augmentation du tourisme événementiel (MICE, sports, méga-événements)

Les centres de congrès et les enceintes sportives construits à cet effet dans les grandes villes attirent des congrès d'entreprises, des tournois d'esports et des festivals de musique de plusieurs jours. Les périodes de compression qui en résultent font monter les tarifs des chambres et soutiennent des rendements de restauration et boissons plus élevés, amortissant les hôtels lors des périodes de loisirs plus faibles. Les promoteurs adaptent les nouvelles propriétés autour de salles de bal sans piliers, d'une connectivité prête pour la diffusion et d'espaces de vente éphémères qui se convertissent rapidement entre conférences et foires grand public. L'adoption des technologies — de la 5G aux applications de gestion d'événements — crée des modèles de revenus hybrides allant de l'hébergement de diffusion en direct aux partenariats de parrainage.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance des frictions liées aux visas et à la quarantaine de l'ère pandémique pour les voyageurs entrants | -0.8% | Mondial, affectant particulièrement les marchés émetteurs long-courriers | Court terme (≤ 2 ans) |

| Intensification de la concurrence par les prix entre les chaînes hôtelières nationales | -0.5% | National, plus aiguë dans les villes de rang 2 et rang 3 | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité ESG pour les établissements hôteliers | -0.3% | National, avec un impact plus important sur les propriétés des chaînes internationales | Moyen terme (2-4 ans) |

| Tensions géopolitiques freinant les marchés émetteurs long-courriers | -0.3% | Affectant principalement les marchés émetteurs nord-américains et européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Frictions liées aux visas et à la quarantaine de l'ère pandémique

Bien que les protocoles sanitaires soient moins contraignants qu'en 2023, des changements de règles sporadiques laissent certains voyageurs long-courriers dans l'incertitude. Les réservations de groupe en provenance d'Europe et d'Amérique du Nord restent sensibles aux exigences soudaines de tests ou aux variations de capacité des vols. Les hôteliers atténuent la volatilité à court terme en ciblant le trafic asiatique régional, en proposant des politiques d'annulation flexibles et en lançant des microsites de réservation spécifiques à chaque langue pour accélérer la reprise des prospects une fois les restrictions stabilisées.

Intensification de la concurrence par les prix

La franchise rapide génère un dense pipeline d'ouvertures milieu de gamme qui se concurrencent sur les tarifs journaliers plutôt que sur une expérience de marque différenciée. Les opérateurs recherchent des économies d'échelle dans les achats et les systèmes centraux de réservation, mais la hausse des charges salariales et des coûts des services publics comprime les marges brutes d'exploitation. Pour défendre leurs parts de marché, les chaînes expérimentent des adhésions payantes, une tarification dynamique liée à la gamification via application et des promotions croisées avec des plateformes de livraison pour développer les revenus hors chambre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tourisme : la demande intérieure soutient la résilience du marché

Les voyageurs intérieurs détenaient 87,62 % du marché du tourisme et de l'hôtellerie en Chine en 2025, une domination qui a maintenu le taux d'occupation national au-dessus de 60 % même lorsque les frontières se sont resserrées. Les dépenses des citadins pour des escapades culturelles de week-end et des voyages familiaux multigénérationnels continuent d'accélérer la demande de chambres dans les capitales provinciales et les comtés pittoresques. Les prolongations des jours fériés gouvernementaux et les passes ferroviaires à tarif réduit encouragent les voyages interprovinciaux qui élargissent les schémas de séjour au-delà des pics de la Semaine dorée. Les hôtels-boutiques indépendants mettent l'accent sur la décoration patrimoniale locale et les menus de la ferme à la table pour capter ce segment culturellement motivé.

Le tourisme entrant, bien que plus modeste, est la composante la plus dynamique, affichant un TCAC de 8,24 % jusqu'en 2031. La taille du marché du tourisme et de l'hôtellerie en Chine imputable aux clients internationaux devrait atteindre 74,63 milliards USD d'ici 2031, à mesure que la capacité aérienne se normalise et que les corridors d'exemption de visa s'élargissent. Les opérateurs rénovent les chambres avec des téléviseurs IPTV bilingues, des bornes acceptant les cartes étrangères et des équipements de bien-être reconnus à l'échelle mondiale pour augmenter le RevPAR. Les partenariats de marque avec les compagnies aériennes internationales et les compagnies de croisière intègrent davantage les entonnoirs de réservation, renforçant les ambitions du pays de retrouver son statut d'avant 2020 en tant que principale porte d'entrée asiatique.

Par objectif : le tourisme de loisirs redéfinit les expériences hôtelières

Les séjours axés sur les loisirs, l'aventure et l'écologie ont représenté 63,25 % des revenus de 2025, faisant des voyages d'agrément le moteur central du marché du tourisme et de l'hôtellerie en Chine. Les consommateurs recherchent des voyages sur mesure alliant activité de plein air et immersion culturelle, ce qui incite les hôtels à ajouter des stations de location de vélos, des ateliers de cérémonie du thé et des terrasses d'observation du ciel nocturne. Les forfaits incluent souvent des billets pour des spectacles du patrimoine immatériel ou l'entrée dans des géoparcs, ce qui génère des dépenses totales plus élevées par client et allonge la durée moyenne de séjour.

Le tourisme d'affaires et le MICE rebondissent plus vite que la demande totale, avec un TCAC de 12,05 % jusqu'en 2031. La taille du marché du tourisme et de l'hôtellerie en Chine pour les réunions devrait dépasser 131,72 milliards USD d'ici la fin de la décennie, à mesure que les conférences s'amplifient parallèlement à l'essor de l'économie numérique. Les hôteliers installent des studios de réunion hybrides haute définition, des espaces de coworking ouverts 24h/24 et des calculateurs de compensation carbone pour répondre aux évolutions des politiques d'entreprise en faveur des événements verts. Les taux d'occupation en semaine soutenus par les groupes d'affaires permettent une meilleure gestion des tarifs le week-end, lorsque les promotions de loisirs remplissent l'inventaire restant.

Par âge du voyageur : les préférences générationnelles remodèlent la conception hôtelière

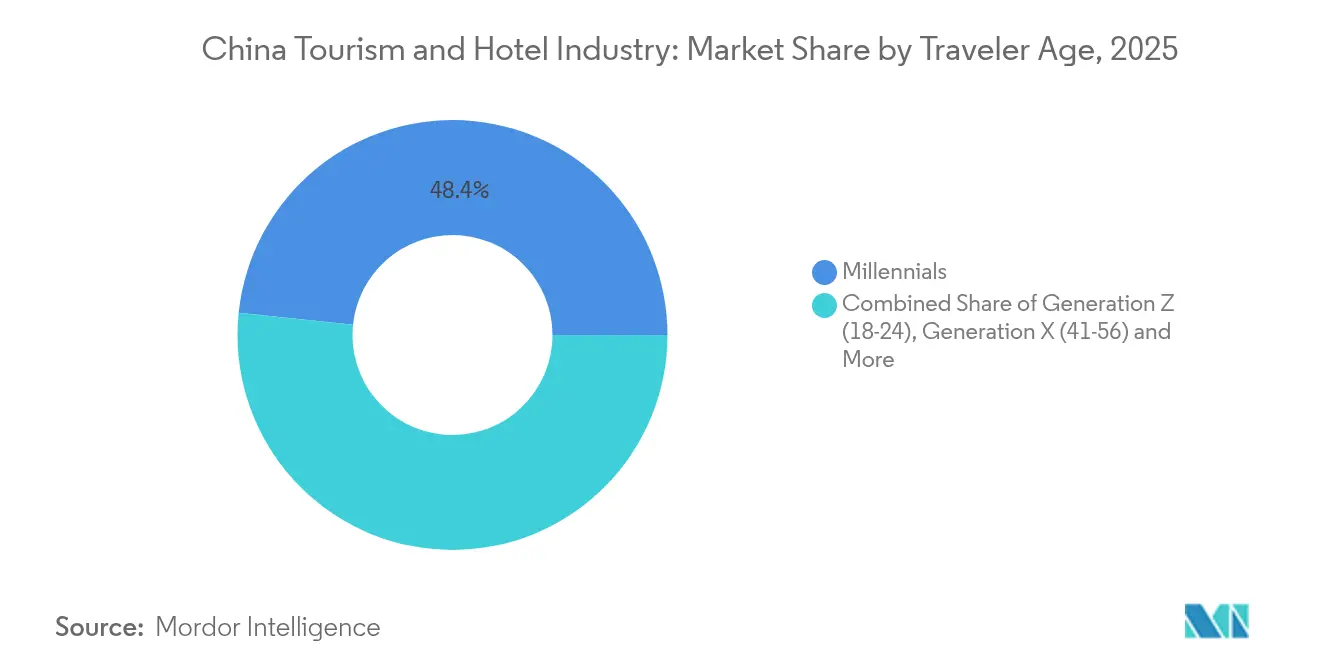

Les millennials détenaient une part de 48,35 % en 2025, influençant la manière dont les marques abordent la fidélité, le contenu et la planification des équipements. Un état d'esprit axé sur le mobile favorise un enregistrement fluide via des codes QR et des chatbots de service en chambre alimentés par l'IA. Les hôtels investissent dans des espaces sociaux ouverts, des cuisines communes et des collaborations artistiques éphémères pour favoriser l'engagement entre pairs, renforçant la fidélité de cette cohorte influente au sein du marché du tourisme et de l'hôtellerie en Chine.

Les baby-boomers, bien que moins nombreux, contribuent à un tarif journalier moyen premium stable grâce à leur préférence pour les établissements haut de gamme qui mettent l'accent sur la sécurité et le bien-être. Les complexes hôteliers ajoutent de plus en plus des options de menu à faible teneur en sodium, des équipements de salle de bain sans barrières et des séances de pleine conscience guidées pour fidéliser cette clientèle. La génération X équilibre les priorités professionnelles et familiales, privilégiant l'efficacité, la blanchisserie express, les forfaits de transfert aéroport co-brandés et un système de rachat de points de fidélité clair — créant ainsi un pont entre les attentes des clients plus jeunes et plus âgés.

Par canal de réservation : les plateformes numériques dominent le paysage de la distribution

Les agences de voyage en ligne (OTA) ont traité 54,10 % des transactions de chambres en 2025, consolidant leur position au cœur de la chaîne de distribution du marché du tourisme et de l'hôtellerie en Chine. Leurs moteurs de méta-recherche, leurs promotions en direct et leurs ventes flash à prix réduits influencent les consommateurs sensibles aux prix. Les hôtels cherchant à améliorer leurs marges investissent dans des mini-programmes de réservation directe intégrés aux plateformes de commerce social, en proposant des extras tels que le petit-déjeuner offert ou le départ tardif pour attirer les clients loin des intermédiaires à forte commission.

Les écosystèmes de super-applications, en expansion à un TCAC de 11,78 %, offrent aux consommateurs un parcours unique de l'inspiration de voyage à la réservation de VTC et de restaurants. La liaison transparente entre les paiements, les flux sociaux et les planificateurs de voyage basés sur l'IA améliore la commodité, déclenchant des gains de parts rapides parmi les utilisateurs de la génération Z. Les hôtels intègrent le statut de fidélité dans ces super-applications pour diffuser des offres ciblées et des chats de service en temps réel, favorisant ainsi la valeur à vie et les opportunités de vente incitative basées sur les données à travers le marché du tourisme et de l'hôtellerie en Chine en évolution.

Par catégorie d'hôtel : domination du milieu de gamme dans un contexte de croissance du luxe

Les hôtels milieu de gamme ont capté 34,35 % des revenus de 2025, reflétant la demande des voyageurs soucieux des prix qui attendent néanmoins une qualité constante. Les groupes de chaînes standardisent la literie, les profils olfactifs et les buffets de petit-déjeuner dans des milliers d'établissements, en utilisant des outils de système de gestion de propriété basés sur le cloud pour optimiser les coûts. La large empreinte du segment protège les opérateurs lors des fluctuations de la demande, mais la faible différenciation des marques entraîne une concurrence tarifaire continue dans les nœuds périurbains.

Le parc hôtelier de luxe, bien que plus modeste aujourd'hui, progresse rapidement à un TCAC de 9,52 % et devrait représenter plus de 13,25 % du total des chambres d'ici 2031. Les hôtels se différencient par des spas emblématiques, des restaurants de destination dirigés par des chefs célèbres et des collections d'art sélectionnées reflétant l'esthétique chinoise. Le potentiel accru de RevPAR compense les coûts de construction et d'exploitation plus élevés, aidant les marques mondiales à justifier une expansion agressive et alimentant le segment expérientiel du secteur du tourisme et de l'hôtellerie en Chine.

Par propriété / marque : la pénétration des chaînes transforme la structure du marché

Les hôtels indépendants représentaient 46,20 % des chambres en 2025, conférant au marché du tourisme et de l'hôtellerie en Chine son profil historiquement fragmenté. De nombreux établissements s'appuient sur des styles architecturaux régionaux et des équipements d'approvisionnement local pour préserver leur caractère. Les partenariats de marketing numérique avec des agences de voyage en ligne de niche ciblant les amateurs de patrimoine renforcent le taux d'occupation, mais la faible échelle d'approvisionnement et les budgets marketing limités contraignent leur compétitivité face aux grandes chaînes.

Les chaînes à marque internationale, en croissance à un TCAC de 9,55 %, ajoutent des cadres de service standardisés qui rassurent les visiteurs étrangers et les voyageurs intérieurs haut de gamme. Les modèles à actifs légers centrés sur les contrats de gestion permettent une pénétration rapide dans les villes secondaires où les coûts fonciers restent abordables. Les chaînes nationales développent simultanément leurs sous-marques premium, réduisant l'écart entre les propositions mondiales et locales et accélérant la professionnalisation à travers le marché du tourisme et de l'hôtellerie en Chine.

Analyse géographique

La Chine de l'Est a conservé la plus grande part de revenus, soit 36,72 %, du marché de l'assurance voyage en 2025. L'inventaire hôtelier combiné de Pékin, Shanghai et Guangzhou affiche le tarif journalier moyen le plus élevé du pays, mais la maturité du marché limite la croissance du pipeline à quelques repositionnements sélectifs et à des mégaprojets à usage mixte. Les clusters de luxe le long du Bund ou dans les zones de cours historiques de Pékin ancrent les lancements phares des marques mondiales qui s'appuient sur la visibilité des portes d'entrée pour alimenter leurs entonnoirs de fidélité et réaliser des ventes croisées à travers l'Asie.

La Chine du Sud-Ouest représente la frontière de croissance la plus dynamique, avec un TCAC projeté de 7,62 % sur la période 2026-2031. Des pôles de deuxième rang tels que Chengdu, Hangzhou et Wuhan fournissent désormais la majorité des nouvelles clés de chambre. Chengdu seule comptait 147 projets actifs fin 2024, reflétant son essor en tant que nœud logistique occidental et de médias numériques. La connectivité physique offerte par l'extension des réseaux de métro et du train à grande vitesse stimule l'appétit des investisseurs, les promoteurs s'emparant de friches industrielles à proximité de parcs technologiques ou de nouveaux centres de congrès. Les tarifs journaliers moyens dans ces villes restent inférieurs à ceux de leurs homologues côtières, mais une croissance plus rapide du RevPAR et des primes foncières plus faibles créent un potentiel de rendement plus élevé au sein du marché du tourisme et de l'hôtellerie en Chine.

Les complexes hôteliers de destination à Sanya, Guilin et Lijiang profitent des pics saisonniers liés aux vacances scolaires et aux fêtes publiques. Les hausses de tarif journalier moyen en haute saison, supérieures de plus de 40 % aux tarifs de basse saison, soutiennent la rentabilité annuelle malgré les baisses de taux d'occupation en basse saison. Les opérateurs déploient des modèles de personnel dynamiques et des points de restauration et boissons éphémères pour répondre à une demande fluctuante, tout en regroupant bien-être, aventure en plein air et immersion culturelle dans des offres packagées qui allongent les séjours. Les clusters de boutiques rurales — souvent des fermes reconverties — répondent à l'appétit des citadins pour la nature et la cuisine locale, renforçant la diversification géographique et enrichissant le récit du marché du tourisme et de l'hôtellerie en Chine.

Paysage concurrentiel

Les groupes nationaux tels que Jin Jiang International et Huazhu s'appuient sur de vastes bases de fidélité, des déploiements rapides de prototypes et des relations étroites avec les autorités municipales pour accélérer le nombre de franchises. Leurs plateformes de système de gestion de propriété en cloud et d'approvisionnement unifié génèrent des synergies de coûts qui sous-cotent les concurrents plus petits. Les chaînes internationales, en revanche, mettent l'accent sur la segmentation des marques, offrant tout, des suites à séjour prolongé à l'hôtellerie de luxe axée sur le style de vie, pour capter des bassins de demande distincts au sein du marché du tourisme et de l'hôtellerie en Chine.

La guerre du milieu de gamme est l'arène la plus féroce. Les leaders nationaux inondent les villes de rang 3 de constructions standardisées, tandis que les groupes étrangers localisent des concepts de service sélectif adaptés aux préférences chinoises en matière de petit-déjeuner et aux aménagements de chambres adaptés aux familles. La course au luxe voit Marriott et Hilton se concurrencer sur des partenariats de conservation artistique et une restauration de niveau Michelin, tandis que le challenger haut de gamme national BTG Homeinns positionne la narration culturelle chinoise comme contrepoids au glamour importé.

Les niches spécialisées offrent un potentiel inexploité. Les complexes de bien-être associent des consultations de médecine traditionnelle à une thérapie de spa moderne. Les produits de séjour prolongé suivent la mobilité des talents du secteur technologique. Les marques axées sur les seniors expérimentent la conception sans barrières, les cliniques sur site et les excursions adaptées à l'âge. Parallèlement, les attentes en matière d'ESG augmentent ; les marques adoptent des panneaux solaires, la récupération des eaux de pluie et des systèmes énergétiques intelligents dirigés par l'IA pour répondre aux nouvelles réglementations sans éroder les marges, renforçant la différenciation des services dans le marché moderne du tourisme et de l'hôtellerie en Chine.

Leaders du marché du tourisme et de l'hôtellerie en Chine

Jin Jiang International Holdings Co., Ltd.

Huazhu Group Ltd.

BTG Homeinns Hotels Group Co., Ltd.

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Marriott International a signé 161 accords en Grande Chine, ajoutant près de 31 000 chambres, avec une augmentation de 73 % des signatures de chambres de luxe par rapport à 2023 Marriott International.

- Avril 2025 : H World Group Limited a étendu son réseau à 11 147 hôtels, totalisant 1 088 218 chambres, et maintenu 3 013 hôtels en développement H World Group Limited.

- Mars 2025 : H World Group Limited a étendu son réseau à 11 147 hôtels, totalisant 1 088 218 chambres, et maintenu 3 013 hôtels en développement H World Group Limited.

- Novembre 2024 : IHG Hotels & Resorts a lancé la marque de style de vie Atwell Suites en Grande Chine IHG Hotels & Resorts.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du tourisme et de l'hôtellerie en Chine comme l'ensemble des dépenses effectuées par les voyageurs nationaux, entrants et sortants pour les services d'hébergement, les ventes de chambres, la restauration sur place, et les forfaits touristiques pilotés par les hôtels réservés via des agences de voyage en ligne, des canaux numériques directs ou des agents hors ligne.

Exclusion du périmètre : les revenus des passagers aériens, le commerce de détail lié aux voyages et les billets d'entrée aux attractions uniquement ne sont pas comptabilisés, afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par type de tourisme

- Tourisme intérieur

- Tourisme entrant

- Tourisme sortant

- Par objectif

- Loisirs, aventure et écotourisme

- Affaires / MICE

- Par âge du voyageur

- Génération Z (18-24 ans)

- Millennials (25-40 ans)

- Génération X (41-56 ans)

- Baby-boomers (57 ans et plus)

- Par canal de réservation

- Agences de voyage en ligne (OTA)

- Sites web et applications directs des hôtels

- Agences de voyage hors ligne

- Par catégorie d'hôtel

- Hôtels économiques / budget

- Hôtels milieu de gamme

- Hôtels haut de gamme

- Hôtels de luxe

- Appartements avec services et séjours longue durée

- Par propriété / marque

- Hôtels indépendants

- Hôtels affiliés à des chaînes nationales

- Hôtels affiliés à des chaînes internationales

- Par région

- Chine centrale

- Chine de l'Est

- Chine du Nord

- Chine du Nord-Est

- Chine du Nord-Ouest

- Chine du Sud

- Chine du Sud-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes mènent des entretiens avec des propriétaires d'établissements, des dirigeants d'OTA et des responsables municipaux du tourisme dans les villes de premier rang et les villes de deuxième rang émergentes, ainsi que des enquêtes de satisfaction auprès des voyageurs. Ces échanges permettent de valider les tarifs journaliers moyens non déclarés, les pics d'occupation pendant les périodes de vacances et les intentions de tarification prospective.

Recherche documentaire

Notre équipe s'appuie en premier lieu sur les enquêtes de visiteurs du ministère de la Culture et du Tourisme, les tableaux du recensement de l'hôtellerie du Bureau national des statistiques et les données d'arrivées de l'UNWTO, complétés par les livres blancs de la China Hotel Association. Les rapports 10-K des entreprises, les plans d'investissement touristique provinciaux et les circulaires de politique enrichissent les tendances historiques. Des référentiels payants tels que D&B Hoovers pour les données financières des chaînes et Dow Jones Factiva pour les flux de transactions fournissent des données d'entreprise actualisées. De nombreux autres documents publics réputés sont également consultés à des fins de recoupement.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante. Les totaux de nuitées de visiteurs pour 2024, multipliés par les dépenses par visiteur (déclarations officielles et plateformes de paiement), sont ventilés par catégorie d'hôtel à l'aide de ratios d'occupation, puis comparés à une approche ascendante basée sur le nombre de chambres des chaînes multiplié par les prix de vente moyens échantillonnés. Les principaux facteurs — volume de voyages domestiques, évolutions de la politique des visas, pénétration des réservations en ligne, ajouts de chambres en pipeline et inflation des ADR — alimentent une régression multivariée combinée à une analyse de scénarios jusqu'en 2030. Les lacunes concernant le parc provincial non labellisé sont comblées par des heuristiques issues de la recherche primaire.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants, suivis d'une révision analytique à plusieurs niveaux. Les modèles sont actualisés annuellement, avec des révisions intermédiaires lorsque des événements politiques ou des chocs modifient sensiblement la demande. Une vérification finale est effectuée avant chaque diffusion client.

Pourquoi la référence de Mordor sur le tourisme et l'hôtellerie en Chine est fiable

Les estimations publiées varient en raison de différences de périmètre, de bases de prix et de fréquence d'actualisation entre les rapports.

En suivant les commissions des OTA, les chambres non enregistrées et les variations de change annuelles, nous minimisons les angles morts. Les principaux facteurs d'écart ailleurs incluent une focalisation étroite sur l'hôtellerie seule, des hypothèses de change statiques et une segmentation limitée par objet du voyage.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 406,36 Mds USD (2025) | Mordor Intelligence | |

| 300 Mds USD (2024) | Global Consultancy A | Commissions OTA exclues ; segmentation limitée par objet du voyage |

| 400 Mds USD (2024) | Regional Consultancy B | Comptabilise uniquement la restauration hôtelière (F&B) ; ajustement minimal pour les chambres non enregistrées |

| 83,63 Mds USD (2024) | Trade Journal C | Couvre uniquement les revenus des chambres d'hôtel ; dépenses touristiques exclues |

La comparaison montre qu'une fois les flux de revenus cachés et les taux de change cohérents appliqués, la référence équilibrée et transparente de Mordor demeure l'ancre fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du tourisme et de l'hôtellerie en Chine ?

Le marché est évalué à 427,7 milliards USD en 2026 et devrait atteindre 552,8 milliards USD d'ici 2031.

Quelle catégorie d'hôtel détient la plus grande part ?

Les hôtels milieu de gamme représentent 34,35 % des revenus de 2025, bénéficiant d'une forte demande de la part des voyageurs intérieurs soucieux de la valeur.

À quelle vitesse le tourisme entrant se développe-t-il ?

Le tourisme entrant est le segment à la croissance la plus rapide, progressant à un TCAC de 8,24 % jusqu'en 2031, grâce à la facilitation des visas et à la reprise du trafic aérien.

Quel rôle jouent les canaux numériques dans les réservations hôtelières ?

Les agences de voyage en ligne (OTA) représentent 54,10 % des nuitées, tandis que les écosystèmes de super-applications se développent à un TCAC de 11,78 % en regroupant les voyages avec les services du quotidien.

Quelles sont les villes les plus dynamiques en matière de développement ?

Chengdu est en tête du pipeline de construction, suivie de près par Hangzhou et Wuhan, portées par l'amélioration des liaisons de transport et la montée en puissance de l'activité économique.

Dernière mise à jour de la page le: