Taille et part du marché des hôtels-casinos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 165.17 Milliards de dollars |

| Taille du Marché (2031) | 211.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôtels-casinos par Mordor Intelligence

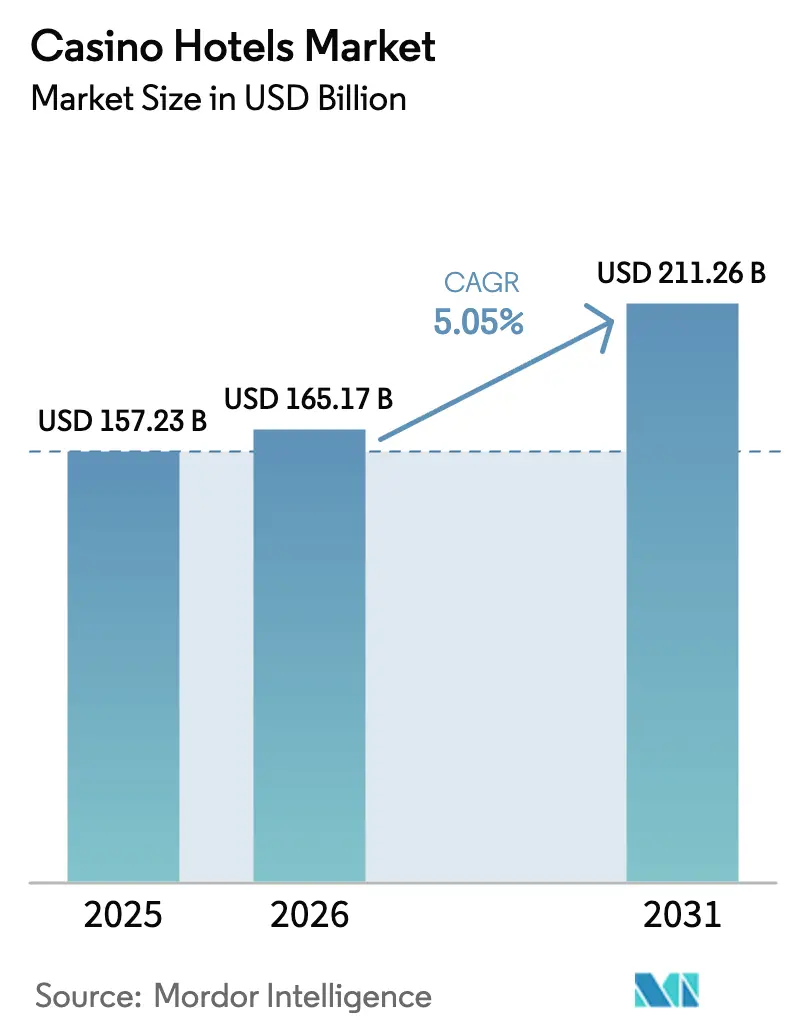

La taille du marché des hôtels-casinos devrait passer de 157,23 milliards USD en 2025 à 165,17 milliards USD en 2026 et devrait atteindre 211,26 milliards USD d'ici 2031, à un TCAC de 5,05 % sur la période 2026-2031. Le marché des hôtels-casinos bénéficie d'une demande de loisirs refoulée, du marketing des destinations et de nouvelles ouvertures réglementaires. Les opérateurs déploient des capacités numériques allégées en actifs, mettent en place des moteurs de tarification pilotés par l'IA et renforcent les liens avec les programmes de fidélité afin de maximiser la valeur vie client. Les projets de resorts intégrés aux Émirats arabes unis, en Grèce et en Thaïlande témoignent de l'appétit des investisseurs pour les quartiers de divertissement polyvalents, tandis que des pôles établis tels que Las Vegas continuent de dépasser les records de revenus de jeu d'avant la pandémie. La discipline d'offre, les rénovations ciblées et les contrôles rigoureux des coûts soutiennent la résilience des marges, même si les coûts salariaux et les charges d'utilité augmentent sur les principaux marchés.

Principaux enseignements du rapport

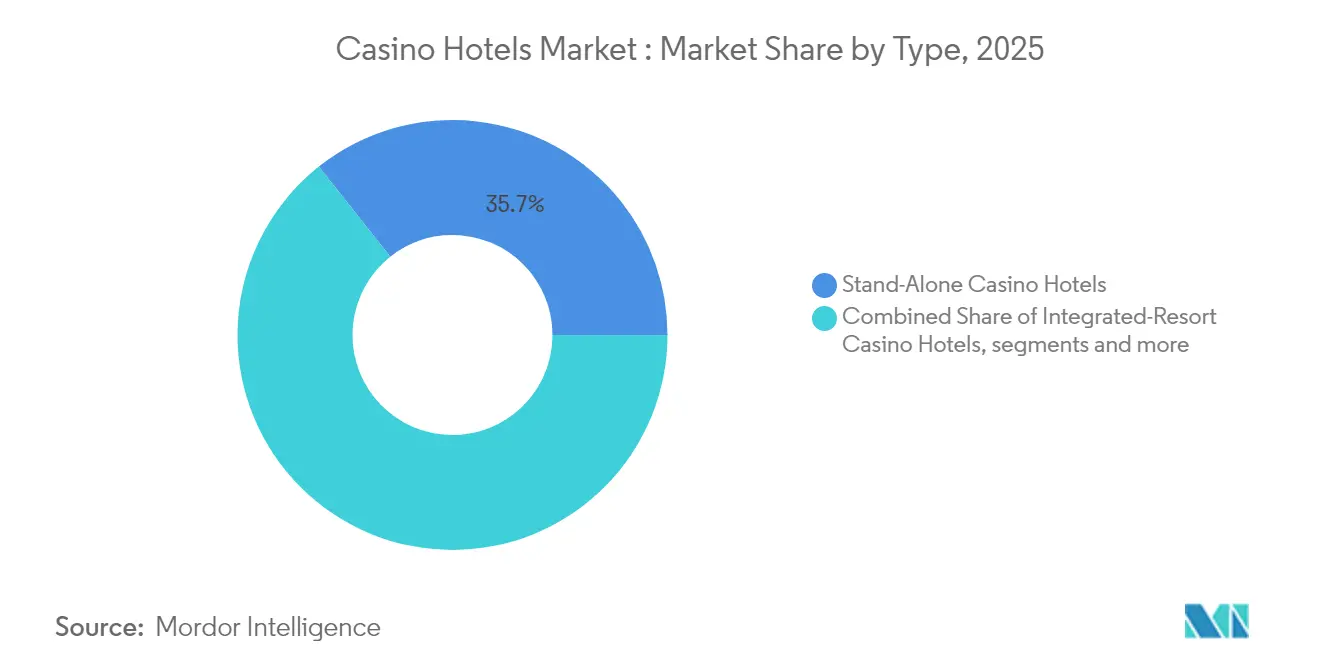

- Par type, les établissements autonomes ont représenté 35,68 % des revenus en 2025, tandis que les resorts intégrés devraient progresser à un TCAC de 7,02 % d'ici 2031 sur le marché des hôtels-casinos.

- Par source de revenus, le jeu représentait 46,25 % de la part du marché des hôtels-casinos en 2025 ; le hors-jeu croît à un TCAC de 8,28 % jusqu'en 2031.

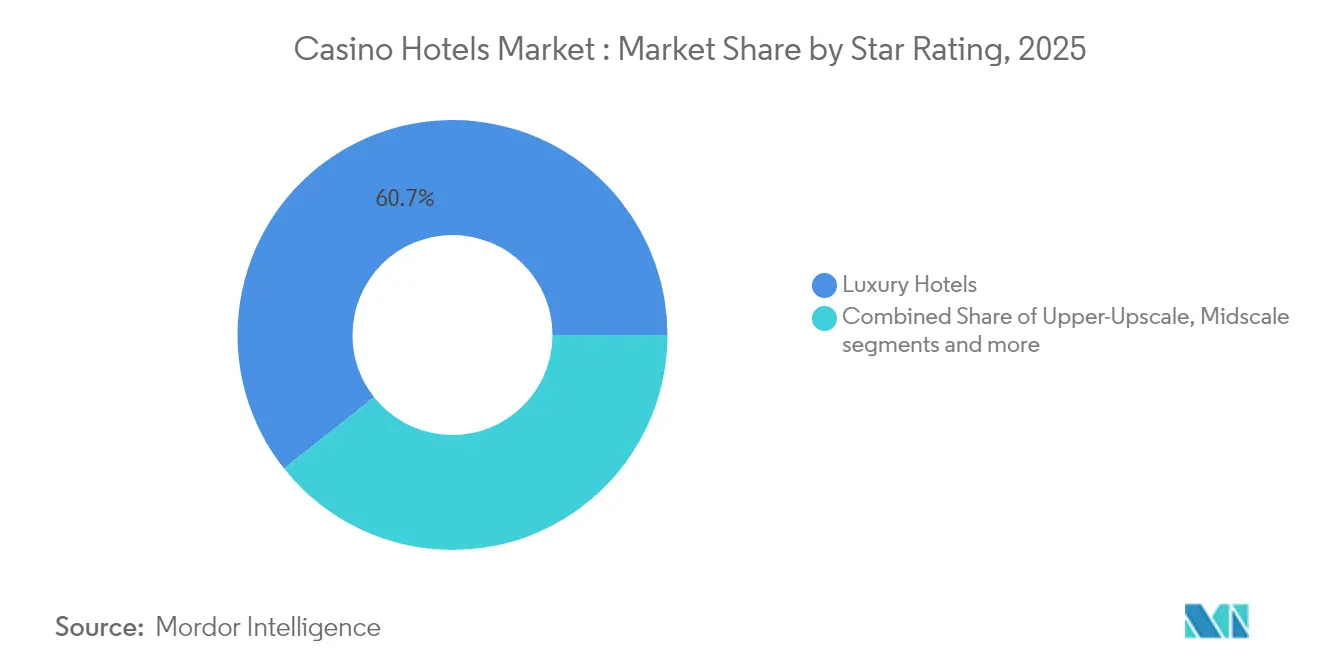

- Par catégorie d'étoiles, les hôtels de luxe représentaient 60,67 % de la taille du marché des hôtels-casinos en 2025 et progressent à un TCAC de 7,42 %.

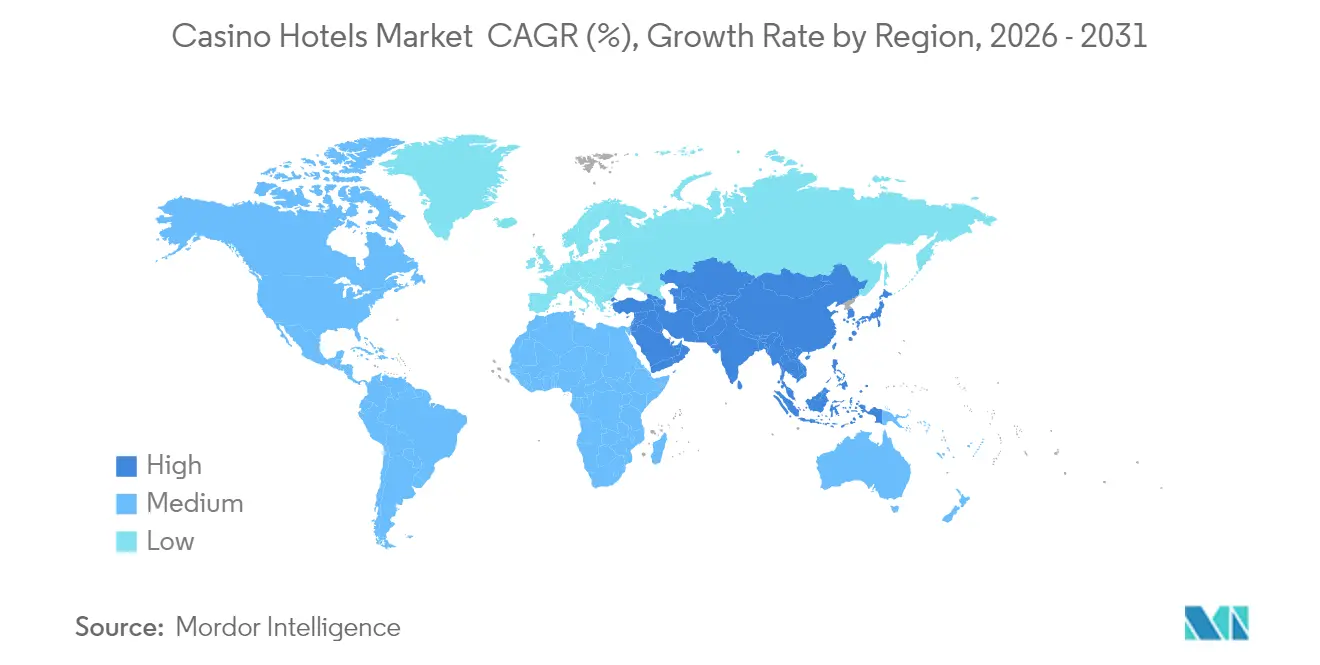

- Par géographie, l'Amérique du Nord détenait 42,10 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 7,95 %, sur le marché des hôtels-casinos.

- Les cinq principaux opérateurs, MGM Resorts, Las Vegas Sands, Caesars Entertainment, Wynn Resorts et Galaxy Entertainment, occupaient collectivement une position dominante en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des hôtels-casinos

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Légalisation croissante des jeux de casino sur les marchés émergents | +1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Reprise et croissance du tourisme international après la pandémie | +0.9% | Mondial, avec concentration en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Flux de revenus hors jeu diversifiés des resorts intégrés | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Analytique avancée des données et IA optimisant la gestion totale des revenus | +0.6% | Amérique du Nord, Europe, marchés APAC développés | Moyen terme (2-4 ans) |

| Demande croissante d'e-sport et de MICE expérientiel dans les resorts-casinos | +0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Méga-projets de destination pilotés par les gouvernements attirant les investissements | +0.7% | Moyen-Orient, Asie du Sud-Est, certains pays d'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Légalisation croissante des jeux de casino sur les marchés émergents

Le projet de loi thaïlandais sur les complexes de divertissement exige un investissement minimum de 100 milliards THB (2,8 milliards USD) et propose une taxe sur le revenu brut des jeux (GGR) de 17 %, positionnant le pays pour exploiter une opportunité de jeu annuelle estimée à 5 milliards USD. Le Brésil a mis en œuvre la loi 14 790/2023 en janvier 2025, imposant un capital versé de 30 millions BRL (5,5 millions USD) et une taxe GGR de 12 % pour les titulaires de licence. Les Émirats arabes unis inaugurent le premier resort intégré de la région, Wynn Al Marjan Island, dont les revenus de jeu annuels devraient atteindre au moins 1,33 milliard USD. Ces ouvertures créent des voies d'expansion sur des espaces vierges pour les opérateurs mondiaux cherchant à diversifier leur présence sur le marché des hôtels-casinos.

Reprise et croissance du tourisme international après la pandémie

Les arrivées de visiteurs internationaux à Las Vegas ont atteint 4,7 millions en 2023, signalant une réaccélération de la demande transfrontalière. Singapour a accueilli 13,6 millions de touristes ayant dépensé 27,2 milliards USD, ses deux resorts intégrés contribuant à hauteur de 1 à 2 % du PIB. Macao a enregistré 34,9 millions d'arrivées en 2024, portant le GGR quotidien moyen à 620 millions MOP. Les variations de reprise selon les marchés sources, comme la fréquentation chinoise à Macao qui n'avait récupéré que 61 % des niveaux de 2019 au deuxième trimestre 2024, incitent les opérateurs à élargir leur mix marketing géographique. La tarification dynamique des chambres et les promotions ciblées améliorent le RevPAR tout en maintenant le taux d'utilisation de la capacité.

Flux de revenus hors jeu diversifiés des resorts intégrés

La Cornell Hospitality Quarterly note que l'ajout de commerces, de restaurants et d'équipements de divertissement augmente sensiblement les volumes des machines à sous, bien que les volumes des jeux de table affichent un changement marginal. Les concessionnaires de Macao présentent une diversification moindre que leurs homologues de Las Vegas, mais chaque progression d'un point de la part hors jeu améliore généralement la marge nette de 0,3 point. Las Vegas Sands s'est engagée à investir 4,5 milliards USD dans des attractions culturelles hors jeu à Macao, tandis que Marina Bay Sands dépense 1,75 milliard USD pour des mises à niveau de suites et de nouveaux établissements de restauration et de boissons. La stabilité des revenus issus des flux hors jeu protège les bénéfices des fluctuations des volumes de jeux de table.

Analytique avancée des données et IA optimisant la gestion totale des revenus

Les hôtels adoptant l'IA réalisent des prévisions précises d'occupation, anticipent la consommation d'énergie et accélèrent les offres personnalisées. Caesars Entertainment utilise des algorithmes de tarification dynamique des chambres mis à jour toutes les 15 minutes, tandis que Wynn Las Vegas recourt à des commandes de chambre pilotées par l'IA pour modérer la consommation d'énergie. Le Grand Prix de Formule 1 de Las Vegas 2023 a généré 1,3 milliard USD d'impact économique et a permis aux hôtels de proposer des suites premium avec vue sur la course à plus d'un million USD. Les programmes d'hospitalité prédictive améliorent les scores moyens de satisfaction des clients de 6 à 10 points.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Régimes de licences stricts et opposition politique aux jeux | -0.8% | Mondial, particulièrement en Europe et dans les juridictions conservatrices | Long terme (≥ 4 ans) |

| Renforcement des réglementations en matière de responsabilité sociale et de jeu problématique | -0.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Glissement des jeunes générations vers les jeux en ligne et sur mobile | -0.6% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Risques climatiques et ESG croissants pour les actifs de resorts-casinos côtiers | -0.4% | Régions côtières mondiales, particulièrement les Caraïbes, l'Asie du Sud-Est, la côte américaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Régimes de licences stricts et opposition politique aux jeux

Le traité interstate allemand sur les jeux de 2021 a imposé une taxe de 5,3 % sur les mises des joueurs et des règles d'hébergement local des données. Le règlement européen sur la lutte contre le blanchiment de capitaux (LBC), applicable en juillet 2027, standardisera les obligations de vigilance renforcée pour les casinos. La loi 7/2024 de Macao restreint les promoteurs de junkets, et la loi 20/2024 renforce les sanctions pour les jeux non autorisés[1]Chambers Global Practice Guides, "Mise à jour du droit des jeux de Macao 2024," chambers.com. L'amendement tchèque de 2024 a relevé le capital minimum à 50 millions CZK (2,2 millions USD) et porté la taxe GGR à 30 %. L'augmentation des coûts de conformité décourage les opérateurs de moindre envergure et peut ralentir les développements en terrain vierge dans les juridictions fortement réglementées.

Glissement des jeunes générations vers les jeux en ligne et sur mobile

La Génération Z privilégie la commodité numérique, la conscience écologique et les expériences locales authentiques. La réalité augmentée (RA), la réalité virtuelle (RV) et la 5G permettent désormais des jeux mobiles immersifs, tandis que la chaîne de blocs garantit des transactions sécurisées et sans friction. Le jeu en nuage élimine les obstacles matériels, et l'enregistrement biométrique réduit les temps d'attente et améliore la sécurité. L'accent mis par Penn Entertainment sur les paris sportifs en ligne a contribué à des pertes de près d'un milliard USD en 2024, suscitant des appels d'actionnaires activistes en faveur d'un réalignement stratégique. Les hôtels-casinos doivent intégrer des points de contact numériques robustes tout en préservant l'atmosphère sociale qui distingue les resorts physiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les resorts intégrés stimulent la croissance premium

Les établissements de type resort intégré ont représenté 33,05 % des revenus de 2025 et progressent à un TCAC de 7,02 %, soit la croissance la plus rapide parmi tous les formats. Le marché des hôtels-casinos récompense leurs modèles de revenus diversifiés, la restauration et les boissons, le commerce de détail et le divertissement générant souvent plus de 55 % de l'EBITDA des établissements. Les hôtels-casinos autonomes maintiennent une part de tête de 35,68 % des revenus de 2025, grâce à des obstacles en capital plus faibles et des délais de développement plus rapides, ce qui les rend attractifs dans les corridors urbains de niveau intermédiaire et les juridictions tribales.

Les jeux en croisière et sur les bateaux fluviaux restent une niche mais sont stratégiquement importants dans les environnements terrestres fortement réglementés ; la mobilité permet aux opérateurs de redéployer le tonnage pour suivre les tendances du revenu disponible. La Jamaïque a accueilli son premier casino au Princess Grand Jamaica de 2 037 chambres en 2025, illustrant la voie permettant aux îles de loisirs d'entrer sur le marché des hôtels-casinos. Les expansions tribales telles que l'agrandissement de 2 à 4 milliards USD d'Enterprise Rancheria au Hard Rock Sacramento témoignent de la confiance du secteur dans la demande régionale de clientèle motorisée.

Par source de revenus : l'accélération du hors-jeu remodèle les modèles d'affaires

Le jeu a encore généré 46,25 % des revenus agrégés de 2025, mais les flux hors jeu progressent à un TCAC de 8,28 % jusqu'en 2031. Chaque hausse d'un point de pourcentage de la contribution hors jeu réduit généralement la volatilité des bénéfices et allonge la durée moyenne des séjours. Les revenus des chambres ont bénéficié d'un tarif journalier moyen (ADR) record de 193,16 USD sur le Las Vegas Strip en 2024. La restauration animée par des chefs, les théâtres et le commerce de détail de marque améliorent les dépenses croisées ; le Grand Prix de Formule 1 de Las Vegas a illustré comment les événements à grande échelle peuvent ajouter 1,3 milliard USD de valeur économique locale et augmenter le RevPAR de 25 à 40 % pendant la semaine de course. Les alliances stratégiques telles que le partenariat de MGM Resorts avec Marriott, générant 140 000 réservations supplémentaires en quelques mois, soulignent l'importance des écosystèmes de partenariats.

Par catégorie d'étoiles : le segment luxe s'impose en positionnement premium

Les établissements de luxe ont capté 60,67 % des revenus en 2025 et affichent un TCAC de 7,42 % jusqu'en 2031, soulignant la volonté des voyageurs de payer pour des équipements exclusifs. Le RevPAR de luxe a dépassé les pics d'avant pandémie dans les portefeuilles de Las Vegas et de Macao fin 2024, porté par des expériences gastronomiques et de bien-être soigneusement sélectionnées. Les complexes haut de gamme supérieur offrent une croissance équilibrée, reliant les segments de consommateurs aspirationnels et intermédiaires. Les segments milieu de gamme et économique font face à une compression des marges alors qu'ils se mesurent aux locations de courte durée et aux auberges de style de vie qui résonnent auprès des jeunes voyageurs. Le hub de divertissement thématique de 5 milliards USD planifié par Wynn Resorts renforce les stratégies de premiumisation.

Par utilisateur final : les voyageurs internationaux stimulent l'accélération de la croissance

Les voyageurs en loisirs nationaux représentaient 54,05 % des arrivées de 2025, reflétant un fort tourisme intra-régional et une demande de clientèle motorisée durant les années de restrictions de voyage. Les arrivées en loisirs internationaux devraient toutefois afficher un TCAC de 7,78 %, portées par la réouverture des corridors de vols long-courriers et la délivrance rapide de visas électroniques en Asie du Sud-Est. MGM Resorts a enregistré une hausse de 43 % en glissement annuel des réservations de congrès en décembre 2024, avec la reprise de la demande MICE. Les grands joueurs et les clients VIP, bien que moins nombreux, génèrent un EBITDA disproportionné grâce aux mises minimales des tables premium et aux services sur mesure tels que les affrètements d'avions privés.

Analyse géographique

L'Amérique du Nord a conservé 42,10 % des revenus de 2025. La taille du marché des hôtels-casinos dans la région gagne en dynamisme grâce à des dépenses nationales résilientes, des arrangements tribaux fiscalement avantageux et un calendrier d'événements solide. Las Vegas a atteint 13,5 milliards USD de GGR en 2024, consolidant son rôle d'épicentre mondial des jeux. Les projets de revitalisation urbaine à Chicago et à New York promettent une offre supplémentaire, et des procédures d'appel d'offres strictes limitent les entrants spéculatifs.

L'Asie-Pacifique est le principal moteur de croissance, avec un TCAC prévu de 7,95 % jusqu'en 2031, soutenu par les perspectives de croissance de l'EBITDA de Macao à 9 % et par des développements de plusieurs milliards de dollars au Japon, aux Philippines et en Thaïlande. Wynn Al Marjan Island, dont l'inauguration est prévue en 2027, établira le modèle des resorts intégrés au Moyen-Orient. Les resorts intégrés de Singapour ont contribué jusqu'à 2 % du PIB national en 2024, démontrant les retombées fiscales des environnements bien réglementés.

L'Europe présente un paysage bifurqué : les pôles historiques tels que Monaco et le Royaume-Uni font face à des hausses fiscales et à des mandats de jeu responsable, tandis que le projet grec Hellinikon de 1,5 milliard EUR illustre la renaissance touristique de l'Europe du Sud. Le lancement du marché légal brésilien en 2025 marque un tournant pour l'Amérique du Sud, avec des marques mondiales faisant la queue pour accéder à la plus grande économie d'Amérique latine. Les perspectives de l'Afrique demeurent embryonnaires, mais des fonds souverains basés à Abou Dhabi évaluent des resorts côtiers en Afrique du Nord.

Paysage concurrentiel

Le marché des hôtels-casinos est modérément concentré. Les cinq premiers groupes, MGM Resorts, Las Vegas Sands, Caesars Entertainment, Wynn Resorts et Galaxy Entertainment, ont tiré parti d'avantages d'échelle dans les écosystèmes de fidélité, l'analytique des données et la solidité des bilans pour préserver leurs parts. MGM Resorts a affiché un chiffre d'affaires record de 17,2 milliards USD en 2024, porté par un taux d'occupation de 94 % sur le Strip[3]Source : MGM Resorts, "Rapport annuel 2024," mgmresorts.com. Wynn Resorts a obtenu 2,4 milliards USD de financement pour son resort aux Émirats arabes unis, le plus grand financement hôtelier unique du Golfe.

L'appétit pour les fusions-acquisitions est souligné par la transaction de mise en privé de Bally's à 4,6 milliards USD avec Standard General et l'approche de Boyd Gaming envers Penn Entertainment. Les structures REIT allégées en actifs, illustrées par l'investissement de 300 millions USD de VICI Properties dans One Beverly Hills, témoignent de la préférence des investisseurs pour les baux nets triples stables. L'adoption des technologies constitue un facteur de différenciation concurrentielle : le moteur de tarification dynamique de Caesars a augmenté le TAJ mixte de 6 % en 2024, tandis que Galaxy Entertainment a intégré la reconnaissance faciale à l'embarquement dans ses entrées VIP de Cotaï.

Les opportunités sur les espaces vierges dans les marchés nouvellement légaux récompensent les opérateurs ayant des antécédents éprouvés en matière d'engagement réglementaire. Le seuil de capital de 100 milliards THB de la Thaïlande favorisera les géants mondiaux par rapport aux nouveaux entrants locaux. La règle de capitalisation de 30 millions BRL au Brésil est modeste selon les standards internationaux, ce qui pourrait favoriser un champ fragmenté propice aux regroupements dans un délai de cinq ans.

Leaders du secteur des hôtels-casinos

Las Vegas Sands Corporation

MGM Resorts International

Caesars Entertainment Corporation

Galaxy Entertainment Group

Wynn Resorts Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Les Indiens Catawba ont confirmé l'ouverture d'un resort-casino Two Kings d'un milliard USD au printemps 2027 avec 4 300 machines à sous et 100 tables.

- Avril 2025 : Enterprise Rancheria et Hard Rock ont annoncé une expansion de 2 à 4 milliards USD au Hard Rock Sacramento, avec un lancement des travaux en 2026.

- Mars 2025 : Caesars a annoncé la transformation de The Cromwell en The Vanderpump Hotel, avec une ouverture début 2026.

Portée du rapport sur le marché mondial des hôtels-casinos

Les hôtels-casinos sont des établissements qui proposent à la fois des hébergements et des installations de jeux à leurs clients. Ces hôtels comportent généralement un casino ou une salle de jeux ainsi que d'autres équipements tels que des restaurants, des bars, des espaces commerciaux, des salles de spectacle et des installations récréatives. La section casino de l'hôtel propose généralement une variété de jeux, notamment des machines à sous, des jeux de table et d'autres options de jeu.

Le marché des hôtels-casinos est segmenté par type (casinos de petite et moyenne taille, grands resorts-casinos intégrés et navires de croisière), par application (loisirs, affaires et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Hôtels-casinos de type resort intégré |

| Hôtels-casinos autonomes |

| Hôtels-casinos tribaux |

| Hôtels-casinos en croisière et sur bateaux fluviaux |

| Revenus de jeu | |

| Revenus hors jeu | Chambres |

| Restauration et boissons | |

| Divertissement et commerce de détail |

| Luxe |

| Haut de gamme supérieur |

| Milieu de gamme |

| Économique et budget |

| Voyageurs en loisirs nationaux |

| Voyageurs en loisirs internationaux |

| Voyageurs d'affaires et MICE |

| Grands joueurs / clients VIP |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Hôtels-casinos de type resort intégré | |

| Hôtels-casinos autonomes | ||

| Hôtels-casinos tribaux | ||

| Hôtels-casinos en croisière et sur bateaux fluviaux | ||

| Par source de revenus | Revenus de jeu | |

| Revenus hors jeu | Chambres | |

| Restauration et boissons | ||

| Divertissement et commerce de détail | ||

| Par catégorie d'étoiles | Luxe | |

| Haut de gamme supérieur | ||

| Milieu de gamme | ||

| Économique et budget | ||

| Par utilisateur final / type de voyageur | Voyageurs en loisirs nationaux | |

| Voyageurs en loisirs internationaux | ||

| Voyageurs d'affaires et MICE | ||

| Grands joueurs / clients VIP | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des hôtels-casinos ?

Le marché des hôtels-casinos s'élevait à 165,17 milliards USD en 2026 et devrait atteindre 211,26 milliards USD d'ici 2031 à un TCAC de 5,05 %.

Quel type d'hôtel-casino connaît la croissance la plus rapide ?

Les resorts intégrés connaissent la croissance la plus rapide, progressant à un TCAC de 7,02 % grâce à des flux de revenus hors jeu diversifiés et à des dépenses moyennes par client plus élevées.

Quelle est la région à la croissance la plus rapide sur le marché des hôtels-casinos ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi l'Asie-Pacifique est-elle considérée comme le principal moteur de croissance ?

L'Asie-Pacifique combine le rebond de Macao, les nouveaux marchés légaux en Thaïlande et aux Émirats arabes unis et la croissance des revenus de la classe moyenne, aboutissant à un TCAC régional prévu de 7,95 %.

Quelle est l'importance des revenus hors jeu pour les opérateurs ?

Les revenus hors jeu progressent à un TCAC de 8,28 % ; chaque point supplémentaire de leur part améliore généralement les marges tout en réduisant la dépendance aux volumes de jeux de table.

Quelles entreprises dominent le marché des hôtels-casinos ?

MGM Resorts, Las Vegas Sands, Caesars Entertainment, Wynn Resorts et Galaxy Entertainment détiennent collectivement la plus grande part grâce à leur envergure, leurs programmes de fidélité et leur expansion mondiale.

Dernière mise à jour de la page le: