Taille et part du marché du voyage en ligne en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

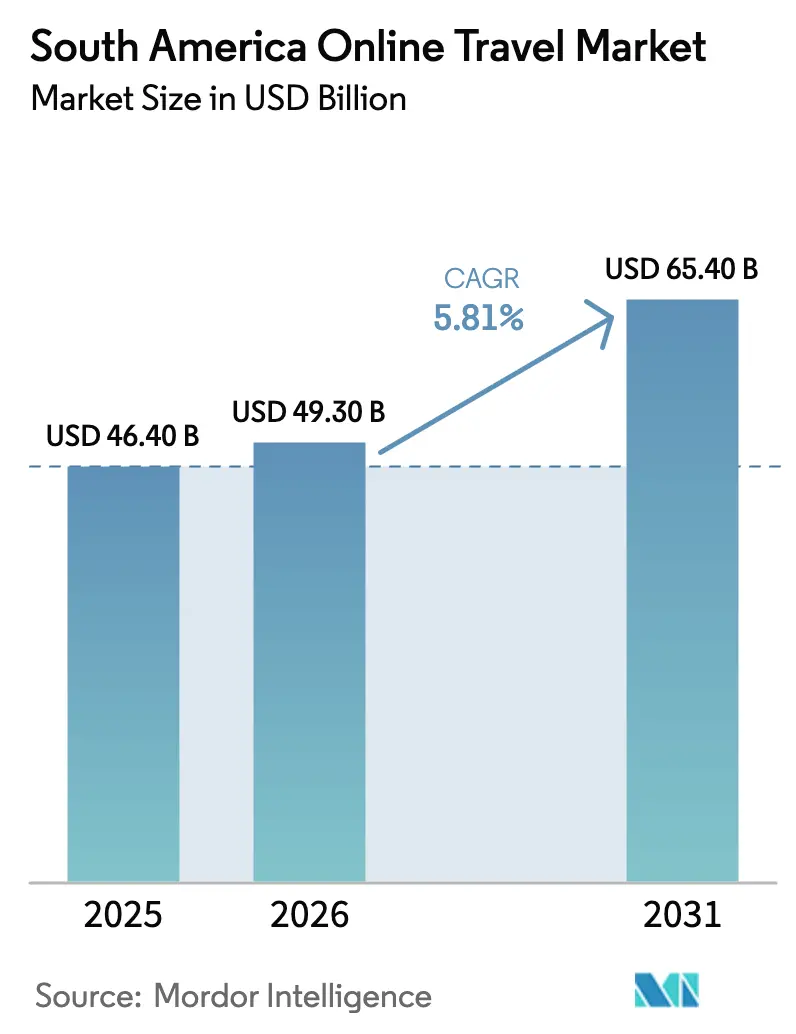

| Taille du marché de l'année de base (2025) | 46.40 Milliards de dollars |

| Taille du Marché (2026) | 49.30 Milliards de dollars |

| Taille du Marché (2031) | 65.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

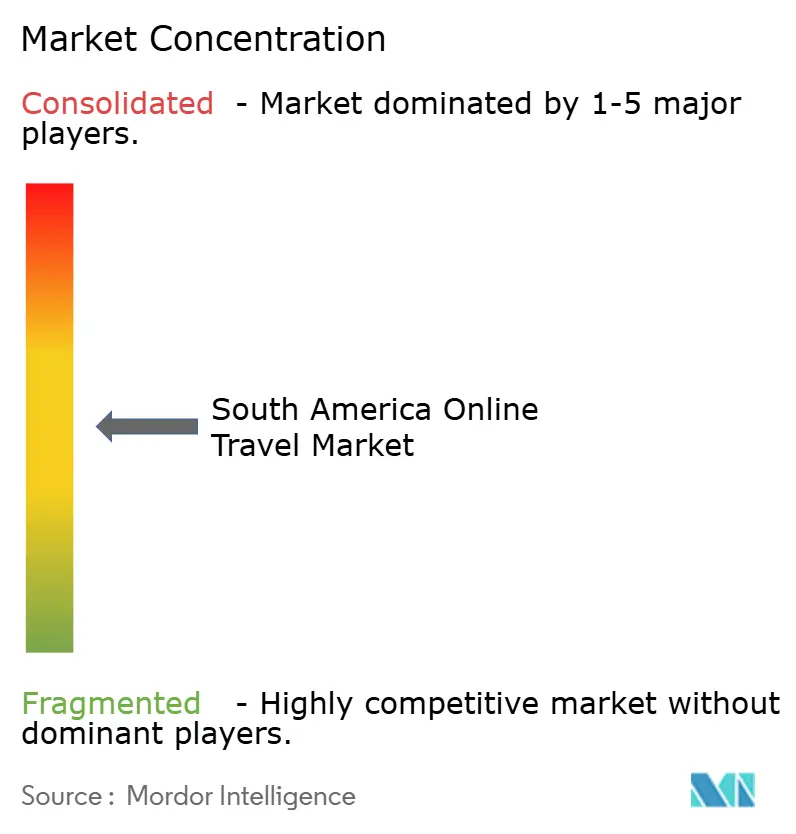

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du voyage en ligne en Amérique du Sud par Mordor Intelligence

La taille du marché du voyage en ligne en Amérique du Sud est de 46,4 milliards USD en 2025, avec des prévisions d'atteindre 49,30 milliards USD en 2026 et 65,40 milliards USD en 2031, reflétant un TCAC de 5,81 %. Le marché du voyage en ligne en Amérique du Sud se développe malgré la volatilité des devises et des conditions macroéconomiques inégales, soutenu par l'adoption numérique croissante et le comportement de réservation axé sur le mobile. Plus de la moitié des réservations de voyage devraient être effectuées en ligne en 2025, marquant un changement structurel clé dans le comportement des consommateurs à travers la région. Les systèmes de paiement en temps réel et les rails de transfert instantané réduisent les frictions lors du paiement et améliorent les taux de conversion pour les agences de voyage en ligne (OTA) et les fournisseurs. L'adoption rapide des portefeuilles numériques et des programmes de fidélité intégrés au sein des écosystèmes de super-applications étend davantage la portée et renforce la fidélisation des clients. La reprise des capacités aériennes et la croissance des volumes de passagers intrarégionaux alimentent la demande de vols et de forfaits de voyage dynamiques. Les compagnies aériennes améliorent leurs capacités de vente au détail grâce au contenu de la Nouvelle Capacité de Distribution (NDC), permettant une présentation de produits plus riche et une personnalisation pour les OTA intégrées. La fraude et les rétrofacturations restent des pressions de coûts importantes, mais les investissements dans la tokenisation, les alertes en temps réel et l'authentification forte des clients contribuent à atténuer les risques.

Points clés du rapport

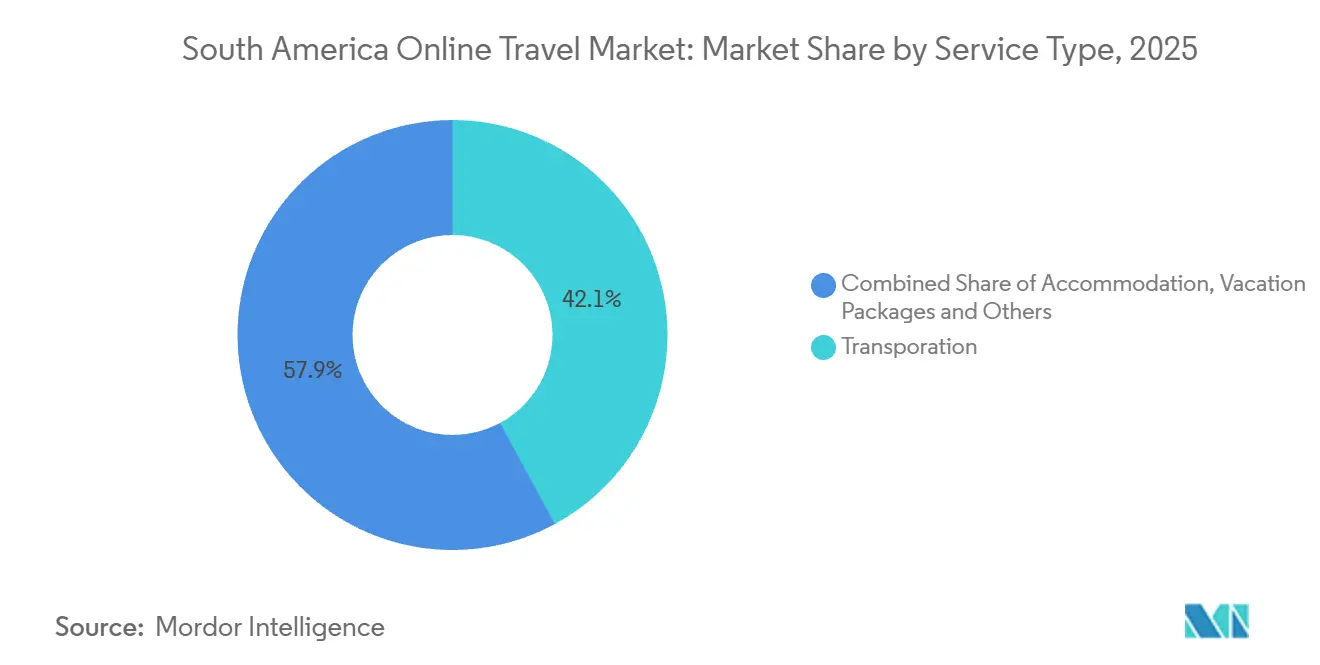

- Par type de service, le transport représentait 42,1 % de la taille du marché du voyage en ligne en Amérique du Sud en 2025, tandis que l'hébergement devrait se développer à un TCAC de 5,93 % jusqu'en 2031.

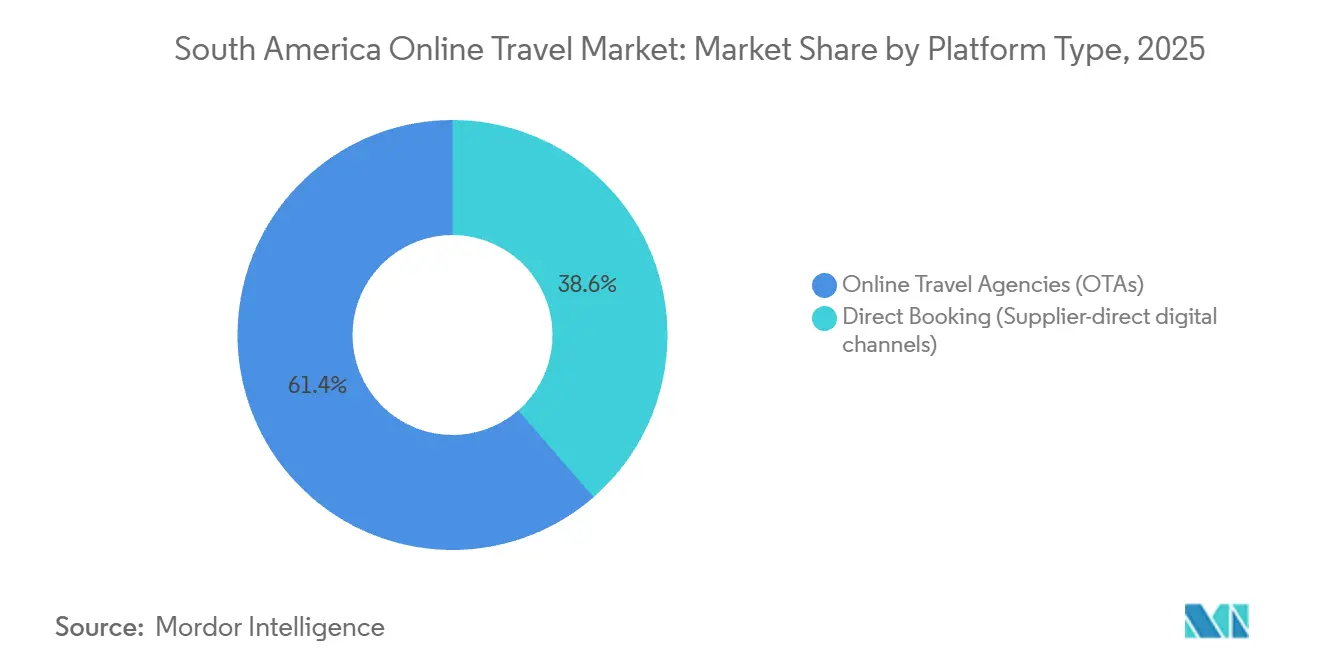

- Par type de plateforme, les OTA détenaient 61,4 % de la taille du marché du voyage en ligne en Amérique du Sud en 2025 et devraient croître à un TCAC de 6,4 % jusqu'en 2031.

- Par type d'appareil, le mobile représentait 69,2 % de la taille du marché du voyage en ligne en Amérique du Sud en 2025 et croît à un TCAC de 6,1 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec 29,3 % de la taille du marché du voyage en ligne en Amérique du Sud en 2025, tandis que l'Argentine affichait la croissance projetée la plus rapide à un TCAC de 5,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du voyage en ligne en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accès axé sur le mobile et adoption de la réservation via application | +1.2% | Mondial, avec la plus forte pénétration au Brésil et au Chili | Court terme (≤ 2 ans) |

| Les paiements instantanés et alternatifs (PIX, portefeuilles) améliorent la conversion | +1.5% | Brésil en tête, extension vers l'Argentine via PIX Roaming | Moyen terme (2-4 ans) |

| La pénétration des OTA et les écosystèmes de super-applications de voyage élargissent la portée | +1.1% | Brésil, Colombie ; Rappi et Despegar en expansion régionale | Moyen terme (2-4 ans) |

| Reprise des capacités aériennes et vente au détail pilotée par NDC | +0.8% | À l'échelle régionale ; Brésil et Argentine en tête de la croissance des passagers | Court terme (≤ 2 ans) |

| Numérisation de la billetterie de bus sur les marchés | +0.3% | Brésil dominant ; Colombie, Pérou en adoption précoce | Long terme (≥ 4 ans) |

| La banque ouverte et les rails de remboursement instantané réduisent les frictions | +0.6% | Brésil en avance ; déploiement réglementaire au Chili et en Colombie à partir de 2026 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accès axé sur le mobile et l'adoption de la réservation via application stimulent la conversion

Les résultats financiers d'Airbnb pour le quatrième trimestre 2025 montrent comment l'accès axé sur le mobile et les innovations centrées sur les applications stimulent une conversion et une croissance des réservations plus élevées à l'échelle mondiale, une tendance très pertinente pour le marché du voyage en ligne en Amérique du Sud. Au cours du trimestre, les nuitées et les sièges réservés ont augmenté d'environ 10 % d'une année sur l'autre, tandis que la valeur brute des réservations a augmenté de 16 %, reflétant un fort engagement des consommateurs avec les canaux numériques de la plateforme. Un facteur clé a été le passage continu vers le mobile : les réservations via application ont augmenté d'environ 20 % d'une année sur l'autre et représentaient 64 % du total des nuitées réservées, contre 60 % précédemment, indiquant que davantage de voyageurs effectuent leurs réservations via des applications mobiles plutôt que via des interfaces de bureau ou web. [1]Source : Équipe de la salle de presse Airbnb, « Résultats financiers d'Airbnb pour le quatrième trimestre 2025 », Airbnb, news.airbnb.com. Cette dominance mobile est soutenue par des améliorations de produits telles qu'une recherche améliorée, des fonctionnalités flexibles comme « Réserver maintenant, payer plus tard », des politiques d'annulation mises à jour et une intégration plus profonde de l'IA au sein de l'application, qui réduisent toutes les frictions et rendent le paiement mobile plus attrayant. La croissance sur les marchés en expansion, notamment des performances particulièrement solides au Brésil et une accélération des primo-réservants, suggère en outre qu'une stratégie axée sur le mobile élargit la base de clients, en particulier dans les régions où la pénétration des smartphones est en hausse. Ces tendances soulignent que des expériences d'application fluides, des fonctionnalités localisées et des options de paiement flexibles sont des moteurs clés de la conversion dans le paysage du voyage numérique.

Les paiements instantanés et alternatifs améliorent la conversion et réduisent les coûts marchands

Les paiements instantanés constituent désormais le socle du marché du voyage en ligne en Amérique du Sud avec une autorisation à moindre coût et un règlement plus rapide que les flux de cartes traditionnels. En Amérique latine, les systèmes de paiement rapide accélèrent l'adoption numérique dans les segments des consommateurs et des marchands, un changement qui réduit les frictions et élargit l'inclusion pour les groupes sous-bancarisés qui s'appuient sur des portefeuilles plutôt que sur des cartes.[2]Source : Auteurs de la Banque mondiale, « Les paiements rapides stimulent la transformation numérique en Amérique latine et dans les Caraïbes », Blogs de la Banque mondiale, blogs.worldbank.org Les rails en temps réel permettent la capture immédiate des fonds et prennent en charge les remboursements instantanés lors des perturbations, améliorant la confiance et la conversion pour les transactions plus importantes. L'expansion transfrontalière est en cours alors que PagBrasil permet les paiements PIX pour les touristes et les marchands avec des intégrations d'itinérance et directes pour les banques et portefeuilles argentins afin de scanner des codes QR et de régler en monnaie locale tandis que les marchands reçoivent des fonds instantanément. Les écosystèmes de portefeuilles au Brésil et dans toute la région associent des soldes stockés, une acceptation locale et des options de versements qui s'alignent sur les cas d'utilisation du voyage. À mesure que les services d'initiation se développent dans le cadre des cadres de finance ouverte, les grandes OTA pourraient s'associer à des prestataires agréés plutôt que de construire à partir de zéro, compte tenu des exigences de conformité et de sécurité qui favorisent l'échelle.

La pénétration des OTA et les écosystèmes de super-applications élargissent le marché adressable

La pénétration des OTA continue de s'étendre à mesure que davantage de voyageurs passent des canaux de réservation hors ligne aux canaux en ligne, portés par l'adoption croissante des smartphones et une connectivité Internet plus rapide. L'essor des écosystèmes de super-applications intègre les services de voyage avec les paiements, la messagerie et les programmes de fidélité, permettant aux OTA d'atteindre les utilisateurs dans des contextes au-delà de la recherche de voyage traditionnelle. Ces plateformes abaissent les barrières pour les voyageurs numériques novices en combinant plusieurs services dans une interface unique, augmentant la commodité et stimulant une fréquence de réservation plus élevée. Les solutions de paiement localisées, notamment les paiements instantanés et les portefeuilles numériques, améliorent encore l'accessibilité et réduisent les frictions lors du paiement, stimulant les taux de conversion. Les OTA tirant parti des partenariats avec les super-applications peuvent exploiter les programmes de fidélité intégrés et les promotions inter-services, élargissant le marché adressable pour les voyages domestiques et régionaux. Ensemble, l'adoption croissante des OTA et l'intégration des super-applications permettent aux plateformes de voyage en ligne de capter une base d'utilisateurs plus large et plus engagée, en particulier sur les marchés à forte croissance comme le Brésil et le Chili.

La reprise des capacités aériennes et NDC permettent une vente au détail plus riche

L'Amérique latine et les Caraïbes ont transporté 477,3 millions de passagers en 2025, en hausse de 3,8 % d'une année sur l'autre, avec la majeure partie de la croissance nette sur les routes intrarégionales qui alimentent la demande de loisirs et de voyages pour rendre visite à des amis et à la famille (VFR) via les OTA et les sites des fournisseurs.[3]Source : Personnel ALTA, « Le trafic aérien de passagers en Amérique latine et dans les Caraïbes a augmenté de 3,8 % en 2025 », ALTA, alta.aero. Les compagnies aériennes financièrement plus solides développent des produits premium et maintiennent des opérations stables, tandis que les transporteurs en restructuration améliorent leur liquidité et réinitialisent leurs plans de capacité, ce qui renforce collectivement la confiance des distributeurs. L'adoption de NDC permet des offres groupées personnalisées et des offres dynamiques qui peuvent améliorer les rendements, et les agences qui intègrent le contenu NDC peuvent accéder à des services auxiliaires plus riches et à une économie alignée sur la performance. Les associations professionnelles font état d'une forte demande de transport aérien jusqu'en 2026, parallèlement à des contraintes de capacité persistantes, ce qui maintient la discipline tarifaire sur les principaux marchés.[4]Source : Bureau de presse de l'IATA, « La forte demande de passagers en 2025 masque les contraintes de capacité persistantes », IATA, iata.org. À mesure que NDC atteint une part plus importante des réservations en Amérique du Sud, la distribution axée sur les API devient une pratique standard pour une vente au détail à marges plus élevées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fraude/rétrofacturations élevées et écarts dans les taux de gain des litiges | -0.9% | Brésil, Argentine ; le Brésil ne remporte que 36,9 % des rétrofacturations | Court terme (≤ 2 ans) |

| Volatilité des changes et obstacles liés aux politiques/taxes sur les transactions transfrontalières | -1.2% | Argentine en tête ; la dépréciation du réal brésilien affecte les voyages sortants | Moyen terme (2-4 ans) |

| Changements dans l'application de la parité/clause de la nation la plus favorisée et contrôle réglementaire | -0.4% | Législation en attente au Brésil ; étude de marché en cours au Chili | Moyen terme (2-4 ans) |

| Contraintes de routes/créneaux et risque de consolidation dans le transport aérien | -0.3% | Brésil domestique ; limites d'infrastructure aéroportuaire dans les hubs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de fraude et de rétrofacturation compriment les marges et limitent l'échelle

Les marchands du secteur du voyage font face à la valeur moyenne mondiale de rétrofacturation la plus élevée parmi les secteurs de consommation, et les coûts totaux par litige peuvent être plusieurs fois supérieurs à la transaction initiale une fois les frais et les frais généraux opérationnels inclus. Les groupes professionnels documentent également la hausse des volumes d'attaques et décrivent la fraude amicale comme un vecteur dominant, ce qui est particulièrement douloureux pour les catégories à prix élevé comme les vols et les forfaits de plusieurs jours. La conversion souffre lorsque l'authentification ajoute des frictions, mais le bénéfice à long terme de la tokenisation, de la biométrie et des alertes en temps réel est une moindre exposition aux litiges et moins de pertes. Les grandes OTA déploient des scores comportementaux et une orchestration d'identité à grande échelle, tandis que les petites entreprises s'appuient sur des outils tiers et doivent absorber des coûts unitaires plus élevés pour la gestion de la fraude. L'effet net est un frein direct à la croissance du marché du voyage en ligne en Amérique du Sud, car les ressources se déplacent du marketing et des produits vers la lutte contre la fraude.

La volatilité des changes érode la prévisibilité et déforme les flux de demande régionaux

Les fluctuations monétaires en Amérique du Sud modifient les prix relatifs de l'hébergement, des billets d'avion et des forfaits, ce qui remodèle les flux de voyages entrants, sortants et domestiques dans de courtes fenêtres. Les recettes touristiques du Brésil et l'élan des visiteurs s'améliorent lorsque le réal se déprécie, ce qui stimule la demande entrante et oriente les acheteurs brésiliens vers les voyages domestiques ; cette sensibilité s'aligne sur les données des émetteurs et des réseaux sur les tendances des dépenses transfrontalières dans la région. Les options de couverture restent limitées pour de nombreuses entreprises de voyage, et les écarts de fonds de roulement se creusent lorsque les règlements et les obligations sont dans des devises non concordantes. Les consommateurs attendent un paiement en monnaie locale, et les portefeuilles multidevises se développent, mais le règlement instantané à l'échelle des entreprises qui réduit l'exposition aux changes est encore inégal selon les marchés. La volatilité des changes réduit donc la visibilité des prévisions, complique la tarification et peut l'emporter sur les gains à court terme issus des améliorations de produits ou de distribution sur le marché du voyage en ligne en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine tandis que la croissance de l'hébergement s'accélère

Le transport représentait 42,1 % des réservations en 2025 et reste le segment le plus important du marché du voyage en ligne en Amérique du Sud, tandis que l'hébergement est le segment à la croissance la plus rapide avec un TCAC de 5,93 % projeté jusqu'en 2031 pour la taille du marché du voyage en ligne en Amérique du Sud. Les indicateurs de capacité et de ponctualité des compagnies aériennes se sont améliorés dans toute la région en 2025, ce qui a soutenu des horaires fiables et renforcé la confiance des consommateurs dans la réservation de vols via les OTA et les applications des fournisseurs. Les compagnies aériennes financièrement solides ont développé leurs offres premium et réalisé des gains de marge, tandis que les transporteurs sortant de restructuration ont restauré leur capacité et rééquilibré des réseaux qui avaient précédemment contraint certaines paires d'origine et de destination. La numérisation de la billetterie de bus a ajouté une offre supplémentaire significative, avec de nouveaux entrants sur le marché utilisant des commissions plus faibles, l'acceptation PIX et la découverte via application pour accroître leur portée auprès des voyageurs soucieux de la valeur. La croissance de l'hébergement s'accélère à mesure que les locations de vacances se développent et que les propriétés de charme exploitent les OTA pour la découverte, les résultats 2025 d'Airbnb signalant une forte demande régionale et un solide pipeline d'hôtes.

L'économie du transport sur le marché du voyage en ligne en Amérique du Sud reflète des bilans et des stratégies de contenu divergents des compagnies aériennes, l'adoption de NDC permettant des offres groupées plus riches qui peuvent améliorer la conversion et les taux d'attachement des services auxiliaires pour les distributeurs intégrés. Les OTA approfondissent leur mix de forfaits vacances pour améliorer les marges, tandis que les canaux directs des fournisseurs poussent la fidélité pour renforcer la part de portefeuille. Les agrégateurs de bus investissent dans l'IA pour personnaliser les itinéraires et stimuler la conversion à des tailles de panier plus faibles, étendant la portée du voyage numérique aux corridors secondaires. Les acteurs de l'hébergement promeuvent des paiements flexibles, notamment les versements et le paiement instantané, ce qui s'aligne sur l'adoption des portefeuilles et raccourcit le paiement sur mobile. Sur la période de prévision, l'hébergement réduit l'écart avec le transport à mesure que davantage de locations, d'inventaire de charme et d'expériences packagées améliorent le choix et la valeur pour les voyageurs sur le marché du voyage en ligne en Amérique du Sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : la prédominance du mobile remodèle l'expérience et l'économie

Le mobile représentait 69,2 % des réservations en 2025 et devrait croître à un TCAC de 6,1 % jusqu'en 2031, dépassant l'ordinateur de bureau à mesure que la fidélité via application, les identifiants stockés et les paiements instantanés en un clic deviennent la norme sur le marché du voyage en ligne en Amérique du Sud. L'engagement via application améliore l'économie unitaire grâce à un meilleur comportement de répétition et à la réactivation par notification push, ce qui réduit la dépendance à la recherche payante et aux affiliés. Les portefeuilles et l'authentification biométrique simplifient le paiement sur mobile et élargissent l'accès aux utilisateurs sous-bancarisés qui ne détiennent pas de cartes de crédit mais paient avec des rails instantanés ou des soldes stockés. L'ordinateur de bureau conserve un rôle dans les itinéraires complexes et les réservations d'entreprise, mais la conception mobile adaptative et les outils de contenu intégrés continuent de déplacer la recherche et l'achat vers les téléphones. Les locations de vacances et les séjours de dernière minute affichent une conversion mobile plus élevée, soutenue par une expérience utilisateur de marché qui réduit les frictions et met en avant l'annulation flexible.

La trajectoire favorise une stratégie axée sur le mobile sur le marché du voyage en ligne en Amérique du Sud à mesure que les émetteurs et les réseaux accélèrent les clés d'accès et la tokenisation, qui augmentent les approbations et réduisent la fraude sur les petits écrans. Les compagnies aériennes dirigent également les utilisateurs vers les applications pour les services le jour du voyage et les surclassements de sièges, un schéma qui stimule la monétisation dans l'application et la participation à la fidélité. Les OTA optimisent la continuité entre appareils afin que la recherche commencée sur ordinateur de bureau puisse se terminer sur mobile avec des préférences stockées et des recherches sauvegardées. L'effet à long terme est une part mobile plus élevée du marché du voyage en ligne en Amérique du Sud à mesure que les leaders des plateformes affinent les entonnoirs d'application, approfondissent l'intégration des paiements et adaptent le contenu pour des fenêtres de réservation plus courtes et des voyages impulsifs.

Par type de plateforme : les OTA étendent leur avance grâce aux paiements localisés et à la fidélité

Les OTA détenaient 61,4 % des réservations sur plateforme en 2025 et devraient croître à un TCAC de 6,4 % jusqu'en 2031, devant les canaux directs des fournisseurs qui progressent à 5,2 % sur le marché du voyage en ligne en Amérique du Sud. L'acceptation des paiements locaux reste un avantage déterminant pour les OTA, car les acheteurs s'attendent à PIX, aux portefeuilles, aux versements et à l'initiation de compte à compte que de nombreux sites directs des fournisseurs n'offrent toujours pas. L'échelle de fidélité et la distribution B2B élargissent encore l'écart, car les leaders régionaux combinent le voyage grand public avec des programmes en marque blanche pour les banques, les détaillants et les compagnies aériennes. Les grandes OTA s'étendent également aux services de plateforme et aux assistants IA sous licence pour les fournisseurs, un changement qui crée des flux de revenus hors transaction et des intégrations plus profondes avec les partenaires hôteliers et aériens.

Les stratégies de réservation directe se concentrent sur la fidélité, la différenciation des cabines premium et les outils de voyage d'entreprise, mais l'application de la parité et la visibilité dans les moteurs de recherche peuvent encore favoriser les annonces OTA sur de nombreux marchés sud-américains. NDC donne un levier aux compagnies aériennes qui peuvent retenir ou surtaxer le contenu hérité, de sorte que les OTA ayant accès à NDC maintiennent la profondeur de produit et des services auxiliaires plus riches. Les super-applications vendent des voyages en croix aux utilisateurs existants avec des portefeuilles et du crédit intégrés, ce qui accroît la pression concurrentielle sur les OTA de niveau intermédiaire. Le résultat probable est un leadership continu des OTA sur le marché du voyage en ligne en Amérique du Sud tant que la localisation des paiements et les programmes de fidélité restent en avance sur les capacités directes des fournisseurs, avec de futurs changements de parts liés aux résultats réglementaires sur la parité et les règles de conduite.

Analyse géographique

Le Brésil ancre le marché du voyage en ligne en Amérique du Sud avec une part de 29,3 % en 2025 et la plus grande base d'acheteurs en ligne, soutenu par une forte urbanisation et des paiements instantanés qui simplifient le paiement des voyages. Les données sur le trafic aérien confirment une croissance continue des passagers en Amérique latine et dans les Caraïbes en 2025, ce qui ajoute de la capacité et soutient la planification des voyages pour les segments domestiques et internationaux. L'infrastructure de paiement du Brésil accélère la conversion mobile et élargit l'inclusion, ce qui renforce la pénétration en ligne à mesure que les consommateurs adoptent les rails instantanés et les portefeuilles pour des achats plus importants. Les réservations domestiques au Brésil bénéficient d'horaires fiables et d'un fort engagement de fidélité, tandis que la demande entrante répond aux avantages de prix relatifs pendant les périodes de dépréciation du réal. L'élan réglementaire sur la finance ouverte et l'initiation de paiement soutient également l'adoption continue des flux de compte à compte sur le marché du voyage en ligne en Amérique du Sud.

L'Argentine enregistre la croissance projetée la plus rapide à un TCAC de 5,88 % jusqu'en 2031 à partir d'une base 2025 plus petite sur le marché du voyage en ligne en Amérique du Sud. La future reprise des arrivées dans le pays est liée à la normalisation monétaire qui restaure la compétitivité des prix pour les voyageurs étrangers. En 2025, les voyages sortants ont augmenté en raison de la dynamique monétaire et des signaux de prix relatifs, tandis que les arrivées se sont assouplies et que les dépenses moyennes ont baissé en termes réels. À mesure que la politique monétaire évolue, un rebond rapide des arrivées est plausible, porté par des destinations emblématiques, le tourisme viticole et le tourisme d'aventure. Les acteurs du marché surveillent les changements de politique et les rails de paiement pour évaluer la demande et le calendrier d'une inflexion des arrivées sur le marché du voyage en ligne en Amérique du Sud.

Le Chili et la Colombie contribuent chacun à des parts à un chiffre moyen au marché du voyage en ligne en Amérique du Sud et présentent des profils de demande stables avec de solides destinations de loisirs et une maturité numérique croissante. Le déploiement de la finance ouverte au Chili prévu à partir de 2026 peut catalyser l'initiation de paiement pour le paiement des voyages et réduire les coûts marchands. La Colombie bénéficie d'un trafic international croissant vers les hubs de loisirs, tandis que son écosystème de super-applications illustre comment les paiements intégrés peuvent vendre des voyages en croix au sein de plateformes multi-verticales. Le Pérou se situe entre 4 % et 5 % de part avec des gains réguliers en 2025 et une infrastructure aéroportuaire améliorée qui soutient le trafic domestique et international. Les marchés secondaires à travers l'Uruguay, le Paraguay, la Bolivie, l'Équateur, le Guyana et le Suriname forment collectivement une longue traîne significative qui croît avec une meilleure connectivité et l'adoption des paiements sur le marché du voyage en ligne en Amérique du Sud.

Paysage concurrentiel

Le marché du voyage en ligne en Amérique du Sud connaît une consolidation modérée parmi les acteurs leaders, tandis que les OTA de niveau intermédiaire restent fragmentées et font face à des coûts croissants pour la conformité, la prévention de la fraude et l'acquisition de clients. Les plateformes mondiales maintiennent leur domination grâce à un large inventaire, une forte notoriété de marque et une intégration de métarecherche, tandis que les acteurs régionaux purs se différencient en offrant des paiements localisés, une distribution omnicanale et des services B2B. L'intégration de Despegar dans un portefeuille latino-américain plus large démontre une stratégie qui tire parti de l'infrastructure de paiement, des programmes de fidélité et des audiences d'e-commerce adjacentes pour générer des synergies. Les super-applications réduisent les coûts marginaux d'acquisition de clients en regroupant les réservations de voyage avec des portefeuilles et du crédit, créant une pression sur les OTA de taille moyenne qui manquent de bases d'utilisateurs captives. Pendant ce temps, les locations de vacances continuent de croître tant en inventaire qu'en demande, les performances 2025 d'Airbnb mettant en évidence un fort engagement régional et l'intégration de nouveaux clients et hôtes.

Les schémas stratégiques sur le marché se regroupent en quatre approches principales. Les leaders de plateforme se concentrent sur l'optimisation de leur mix via des programmes de fidélité et des canaux directs aux consommateurs tout en investissant dans l'IA pour améliorer la recherche, le service et la présentation des produits. Les OTA régionales renforcent la distribution B2B et ajoutent des offres SaaS pour monétiser la technologie pour les fournisseurs au-delà des commissions traditionnelles. Les super-applications intègrent le voyage avec les paiements et les services de livraison, en utilisant des portefeuilles et du crédit pour simplifier le paiement et proposer des options de versement. Les perturbateurs de niche ciblent des catégories comme les bus interurbains et les circuits, offrant des commissions plus faibles et une expérience utilisateur moderne, s'appuyant fortement sur la découverte mobile et les paiements instantanés pour capter des parts de marché.

L'échelle technologique est un facteur déterminant de l'avantage concurrentiel. Les OTA leaders déploient des clés d'accès, la tokenisation et la détection de fraude en temps réel, tandis que les petites entreprises s'appuient sur des partenaires avec une différenciation limitée. L'adoption du contenu NDC récompense les plateformes qui intègrent les données modernes des compagnies aériennes et pénalise celles qui utilisent des flux hérités, car les lacunes de contenu et les surtaxes peuvent réduire la conversion. Les méga-événements créent des périodes de demande de pointe et des risques de fraude, soulignant la nécessité de systèmes de paiement et de gestion des risques évolutifs. Sur la période de prévision, la consolidation devrait se poursuivre aux marges du marché à mesure que les entreprises recherchent des avantages d'échelle en matière de paiements, de gestion des risques et de conformité réglementaire.

Leaders du secteur du voyage en ligne en Amérique du Sud

Despegar.com Corp (inclut la marque Decolar)

Booking Holdings Inc. (Booking.com)

Airbnb, Inc.

CVC Corp

Expedia Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Azul Linhas Aéreas Brasileiras est sortie du chapitre 11 après avoir levé 850 millions USD de nouveaux capitaux propres, réduisant la dette et les obligations de location de 2,5 milliards USD, et abaissant l'effet de levier net en dessous de 2,5x, tout en excluant les fusions-acquisitions pour se concentrer sur la croissance organique.

- Décembre 2025 : PagBrasil et COELSA ont annoncé un partenariat permettant à 37 banques et portefeuilles argentins d'intégrer PIX et d'autoriser les paiements touristiques transfrontaliers avec règlement instantané et affichage en monnaie locale pour les voyageurs payant au Brésil.

- Décembre 2025 : Trip.com Group a lancé Trip Community, un nouvel écosystème de contenu de voyage intégré au sein de ses applications qui connecte l'inspiration, la planification et la réservation dans une expérience utilisateur unifiée. La plateforme rassemble du contenu de voyage et des informations générées par des créateurs avec des outils alimentés par l'IA tels que TripGenie et Trip.Planner pour soutenir la conception de voyages de bout en bout, aidant les utilisateurs à planifier, réserver et partager leurs voyages de manière plus fluide via l'expérience de l'application.

- Décembre 2025 : Avianca a reçu des améliorations de notation de crédit de Moody's et Fitch sur la base d'une liquidité renforcée, d'un effet de levier amélioré, d'une diversification via LifeMiles et le fret, et d'une expansion des produits premium sur de nouvelles routes.

Portée du rapport sur le marché du voyage en ligne en Amérique du Sud

Le marché du voyage en ligne désigne les entreprises de voyage et de tourisme qui planifient des voyages pour leurs clients en ligne via un site web ou une application mobile. Une analyse complète du contexte du marché du voyage en ligne en Amérique du Sud, qui comprend une évaluation des tendances émergentes par segments, des changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport. Le marché du voyage en ligne en Amérique du Sud est segmenté par type de service (réservation d'hébergement, réservation de billets de voyage, réservation de forfaits vacances et autres services), par mode de réservation (réservation directe et agents de voyage) et par plateforme de réservation (ordinateur de bureau, mobile/tablette), et par géographie (Mexique, Brésil, Argentine et reste de l'Amérique du Sud). Le rapport propose la taille du marché et les valeurs prévisionnelles pour le marché du voyage en ligne en Amérique du Sud en milliards USD pour les segments ci-dessus.

| Transport |

| Hébergement |

| Forfaits vacances |

| Autres |

| Ordinateur de bureau |

| Mobile |

| Réservation directe (canaux numériques directs des fournisseurs) |

| Agences de voyage en ligne (OTA) |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Autres |

| Par type de service | Transport |

| Hébergement | |

| Forfaits vacances | |

| Autres | |

| Par type d'appareil | Ordinateur de bureau |

| Mobile | |

| Par type de plateforme | Réservation directe (canaux numériques directs des fournisseurs) |

| Agences de voyage en ligne (OTA) | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du voyage en ligne en Amérique du Sud ?

La taille du marché du voyage en ligne en Amérique du Sud est de 46,4 milliards USD en 2025 et devrait atteindre 65,40 milliards USD d'ici 2031 à un TCAC de 5,81 %.

Quelles plateformes dominent la réservation numérique en Amérique du Sud ?

Les OTA sont en tête avec 61,4 % des réservations sur plateforme en 2025 et devraient croître à un TCAC de 6,4 % jusqu'en 2031, soutenues par des paiements localisés et une échelle de fidélité.

À quelle vitesse le mobile se développe-t-il dans le voyage numérique en Amérique du Sud ?

Le mobile représentait 69,2 % des transactions en 2025 et croît à un TCAC de 6,1 % jusqu'en 2031 à mesure que le paiement via application et les paiements instantanés réduisent les frictions.

Quelle catégorie de service connaît la croissance la plus rapide ?

L'hébergement est la catégorie de service à la croissance la plus rapide avec un TCAC de 5,93 % projeté jusqu'en 2031, soutenu par les locations de vacances et l'offre d'hôtels de charme.

Quel pays contribue la plus grande part et lequel croît le plus vite ?

Le Brésil est en tête avec une part de 29,3 % en 2025, tandis que l'Argentine affiche la croissance projetée la plus rapide à un TCAC de 5,88 % jusqu'en 2031.

Dernière mise à jour de la page le: