Taille et part de marché du tourisme de bien-être en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

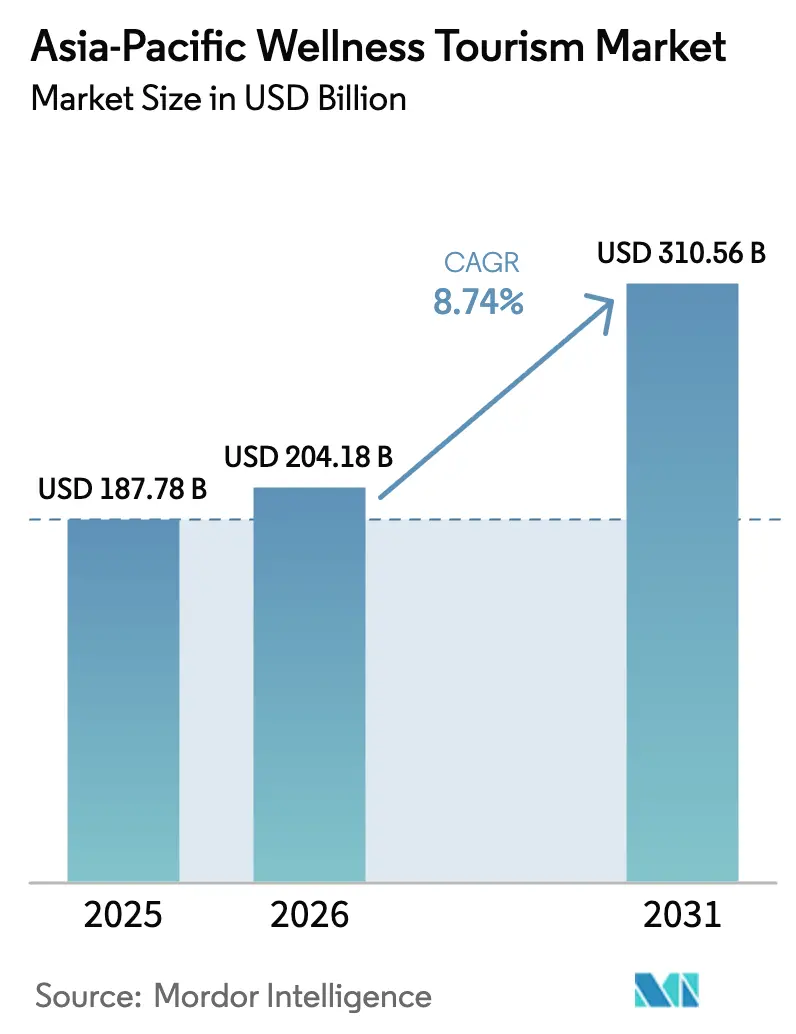

| Taille du marché de l'année de base (2025) | 187.78 Milliards de dollars |

| Taille du Marché (2026) | 204.18 Milliards de dollars |

| Taille du Marché (2031) | 310.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tourisme de bien-être en Asie-Pacifique par Mordor Intelligence

La taille du marché du tourisme de bien-être en Asie-Pacifique était évaluée à 187,78 milliards USD en 2025 et devrait progresser de 204,18 milliards USD en 2026 pour atteindre 310,56 milliards USD d'ici 2031, à un TCAC de 8,74 % durant la période de prévision (2026-2031). L'intégration soutenue par les gouvernements de la médecine traditionnelle, la hausse rapide des revenus disponibles au sein de la classe moyenne en expansion dans la région, et la priorité accordée de manière soutenue après la pandémie aux soins de santé préventifs continuent de dynamiser la demande d'expériences de bien-être authentiques combinant patrimoine culturel et résultats mesurables[1]Global Wellness Institute, "Global Wellness Economy Monitor 2024," globalwellnessinstitute.org. . La Chine soutient actuellement la performance régionale avec une part de marché du tourisme de bien-être en Asie-Pacifique de 37,28 % en 2024, tandis que le TCAC prévisionnel de 11,82 % pour l'Inde indique une trajectoire de croissance géographiquement plus équilibrée au cours de la période de référence. Le voyage de bien-être secondaire, où les activités de bien-être complètent des vacances plus larges, demeure le comportement dominant des utilisateurs, mais le voyage de bien-être primaire enregistre une expansion plus forte à mesure que les voyageurs consacrent des séjours entiers à des retraites de santé transformatrices, générant ainsi des rendements plus élevés pour les opérateurs axés sur des programmes de long séjour curatifs. La fragmentation du côté de l'offre maintient une intensité concurrentielle faible ; les cinq premières marques ne représentent que 25,9 % des revenus régionaux, laissant un espace blanc considérable pour les développeurs de retraites spécialisées, les propriétaires d'éco-lodges et les établissements médico-bien-être à vocation précise, capables de développer plus rapidement la capacité de qualité que les acteurs en place, alourdie par des modèles opérationnels hôteliers standardisés.

Principaux enseignements du rapport

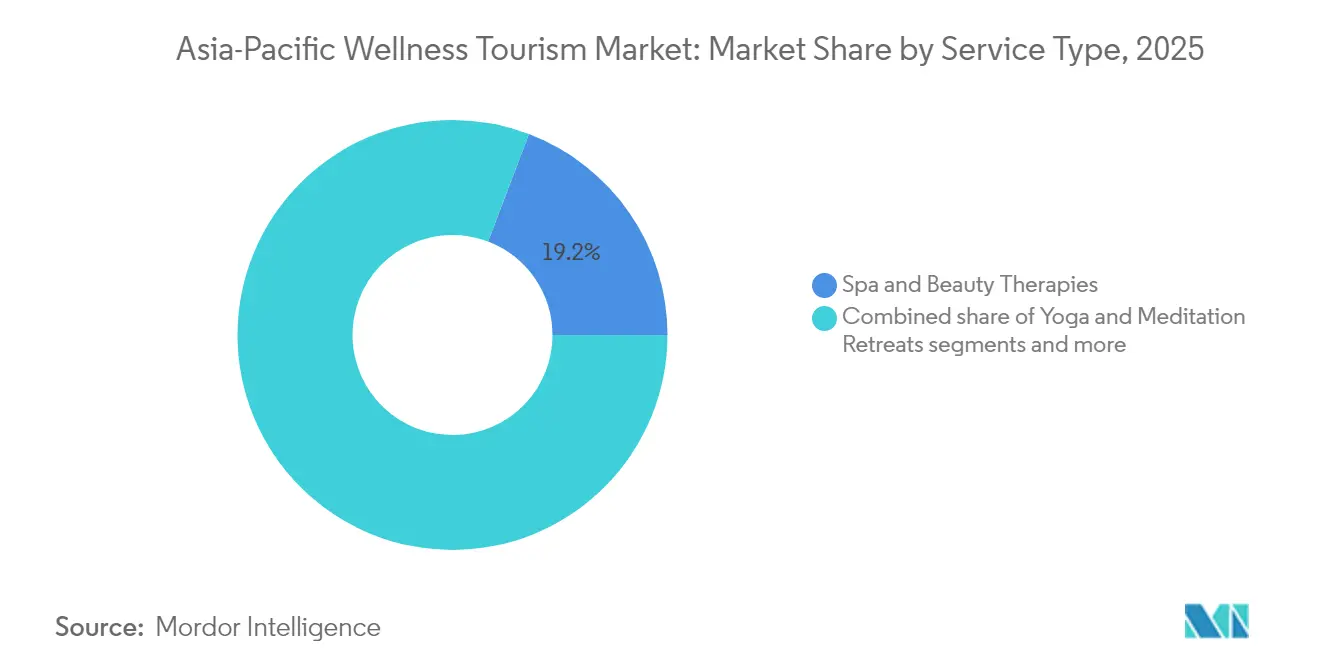

- Par type de service, les thérapies de spa et de beauté ont dominé avec 19,21 % de la part de marché du tourisme de bien-être en Asie-Pacifique en 2025, tandis que les séjours de détox numérique devraient croître à un TCAC de 11,64 % jusqu'en 2031.

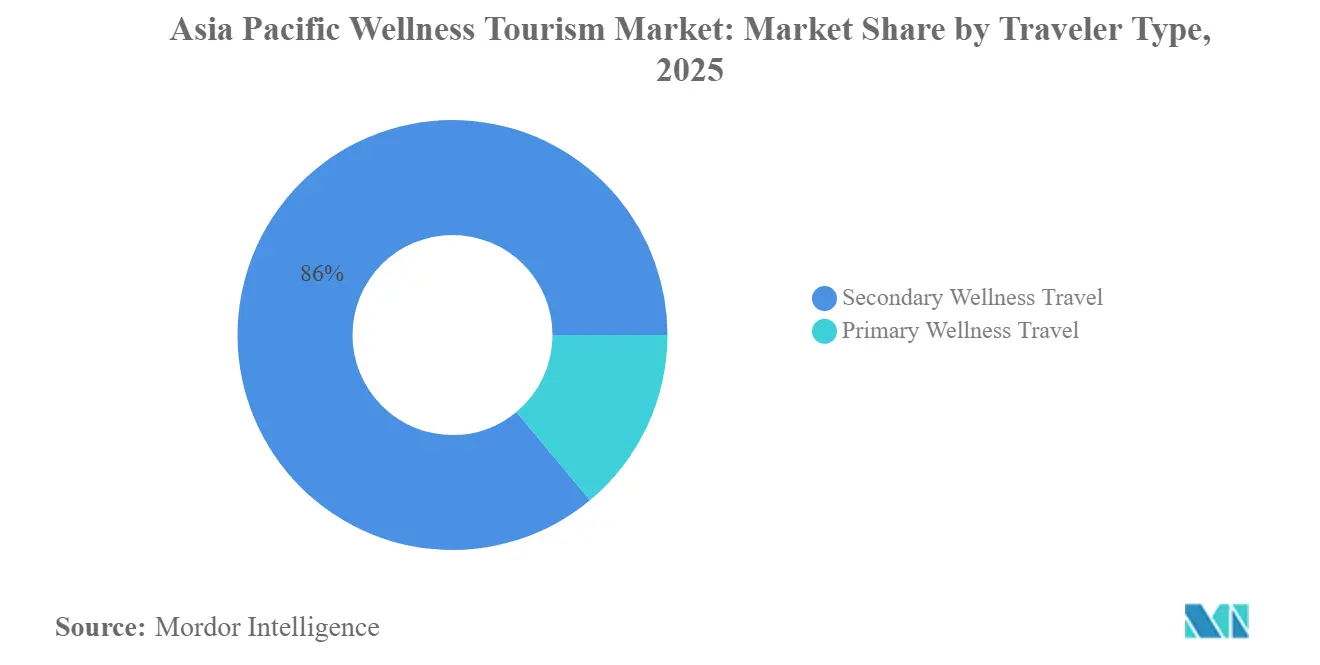

- Par type de voyageur, le voyage de bien-être secondaire représentait 86,04 % de la taille du marché du tourisme de bien-être en Asie-Pacifique en 2025 ; le voyage de bien-être primaire affiche le TCAC prévisionnel le plus élevé à 9,83 % pour 2026-2031.

- Par type d'hébergement, les hôtels de bien-être ont capté 31,17 % de la taille du marché du tourisme de bien-être en Asie-Pacifique en 2025, tandis que les éco-lodges de bien-être devraient progresser à un TCAC de 12,58 % jusqu'en 2031.

- Par zone géographique, la Chine a dominé avec une part de marché du tourisme de bien-être en Asie-Pacifique de 36,78 % en 2025, tandis que l'Inde se positionne comme le marché à la croissance la plus rapide avec un TCAC de 11,14 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du tourisme de bien-être en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne et essor de la connectivité aérienne intra-régionale | +2.1% | Marchés principaux de Chine, d'Inde et d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Prise de conscience post-pandémique en matière de santé accélérant les voyages de soins préventifs | +1.8% | Mondial, avec un impact le plus élevé dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Promotion gouvernementale de l'AYUSH, de la médecine traditionnelle chinoise et du J-Wellness créant une demande tirée | +1.5% | Inde, Chine, Japon avec répercussions sur les marchés régionaux | Long terme (≥ 4 ans) |

| Visas de nomade numérique et de « travail de n'importe où » prolongeant la durée de séjour | +0.9% | Thaïlande, Philippines, Singapour, Malaisie | Moyen terme (2-4 ans) |

| Retraites de bien-être mental hors site en entreprise pour lutter contre l'épuisement professionnel des employés | +0.7% | Centres urbains d'Asie-Pacifique, notamment le Japon, la Corée du Sud et Singapour | Court terme (≤ 2 ans) |

| Financement de voyage en mode achat-maintenant-payer-plus-tard débloquant l'accessibilité aux retraites haut de gamme | +0.4% | Marchés à forte proportion de millénariaux à travers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne et amélioration des liaisons aériennes

La forte hausse des salaires réels et les profils démographiques favorables ont élargi le vivier de voyageurs en mesure de se payer des séjours de bien-être dédiés, en particulier en Chine, en Inde, en Indonésie et au Vietnam, où la connectivité aérienne intérieure s'est multipliée au cours des cinq dernières années. Les compagnies à bas coûts ont lancé de nouvelles liaisons point à point qui réduisent la durée de trajet porte-à-porte et diminuent les tarifs, permettant des escapades de bien-être en week-end qui étaient auparavant réservées aux groupes à revenus élevés. Le développement accéléré des infrastructures dans les aéroports secondaires de Malaisie, de Thaïlande et des Philippines améliore également l'accès aux actifs de bien-être ruraux, amplifiant la dispersion régionale des flux de visiteurs. L'accessibilité financière sur les trajets court-courriers élargit l'entonnoir pour les voyageurs de bien-être primo-accédants, semant les bases d'une expansion à long terme du marché à mesure que la fréquentation répétée augmente les dépenses moyennes en traitements avancés. Les destinations capables de combiner un accès rapide par avion avec des modalités de guérison authentiques parviennent par conséquent à une demande plus fidèle et à des tendances RevPAR favorables dans l'hébergement axé sur le bien-être. Les incitations gouvernementales qui subventionnent le lancement de liaisons régionales renforcent davantage ce cercle vertueux, ce qui laisse supposer que le dividende de croissance s'étendra sur le moyen terme.

Prise de conscience post-pandémique en matière de santé

La crise de la COVID-19 a transformé la préservation de la santé en impératif de mode de vie, propulsant le renforcement de l'immunité, la réduction du stress et la prévention des maladies au cœur des décisions de voyage. Les budgets de bien-être des entreprises ont gonflé à mesure que les employeurs cherchent des programmes de gestion du stress pour atténuer l'épuisement professionnel des employés en télétravail et en mode hybride, catalysant la demande de retraites fondées sur des preuves qui combinent diagnostics et coaching. Les enquêtes parallèles auprès des consommateurs indiquent que les millennials asiatiques aisés considèrent le bien-être comme un achat « essentiel » plutôt que discrétionnaire, déplaçant les dépenses du commerce de détail vers les services expérientiels. Les hôtels et complexes hôteliers qui ont rapidement intégré les tests sur site, les consultations pharmaceutiques et les menus axés sur l'immunité lors de la phase de réouverture restent en tête pour les clients réguliers qui s'attendent désormais à une rigueur clinique intégrée dans chaque programme. Les récits marketing fondés sur les résultats en matière de santé plutôt que sur les expériences de détente trouvent une large résonance, créant une marge de tarification premium qui soutient la croissance des revenus même lorsque la sensibilité aux coûts des voyageurs augmente ailleurs. Ce changement semble durable étant donné l'anxiété persistante face aux futurs chocs sanitaires, ancrant le bien-être comme un moteur de voyage structurel et non cyclique.

Promotion gouvernementale de l'AYUSH, de la médecine traditionnelle chinoise et du J-Wellness

Le visa AYUSH de l'Inde, lancé en 2024, simplifie les séjours de six et douze mois pour les adeptes de l'Ayurveda, du yoga, de l'Unani, du Siddha et de l'homéopathie, signalant l'approbation officielle de l'État pour les thérapies alternatives dans le cadre de la stratégie de tourisme entrant. La « Route de la santé de la soie » liée à la Ceinture et Route de la Chine exporte des cliniques de médecine traditionnelle chinoise dans 196 pays partenaires, renforçant la familiarité mondiale avec la médecine traditionnelle chinoise et stimulant les flux entrants de patients désireux de vivre des traitements d'origine. Le Japon positionne le « J-Wellness » comme un pilier essentiel de son Plan de base pour la promotion d'une nation touristique, intégrant les bains de forêt, la thérapie onsen et la cuisine de longévité dans le marketing des destinations régionales[2]Ministère des Terres, des Infrastructures, du Transport et du Tourisme, "Plan de base pour la promotion d'une nation touristique," mlit.go.jp.. Ces politiques confèrent une légitimité aux systèmes de guérison autochtones, débloquent des financements publics pour la formation des praticiens et subventionnent les infrastructures répondant aux normes d'accréditation modernes. La facilitation des visas réduit les frictions pour les patients internationaux, tandis que les accords bilatéraux sur la délivrance de licences aux praticiens stimulent les réseaux de référence transfrontaliers, convertissant le pouvoir d'attraction des gouvernements en arrivées de visiteurs mesurables. À long terme, l'alignement entre l'approbation du secteur public et l'innovation du secteur privé devrait améliorer la qualité des services, soutenant l'optimisation des prix et l'expansion des marges pour les opérateurs certifiés.

Visas de nomade numérique et de travail de n'importe où

La Thaïlande, la Malaisie, les Philippines et l'Indonésie délivrent désormais des visas de nomade numérique d'un à cinq ans qui encouragent les professionnels indépendants de leur lieu de travail à combiner leurs routines de travail quotidiennes avec des régimes de bien-être continus. Les permis de séjour prolongé allongent la durée moyenne de séjour bien au-delà du forfait historique de bien-être de sept nuits, gonflant les revenus par visiteur dans l'hébergement, les traitements et les dépenses annexes. Les établissements de bien-être répondent en ajoutant des espaces de coworking, le haut débit et des horaires flexibles qui s'adaptent aux réunions virtuelles en milieu de journée suivies de rituels de détox en soirée. Les destinations affichant un coût de la vie compétitif et une infrastructure numérique robuste émergent comme des pôles de « slow wellness », où les clients poursuivent un changement de mode de vie progressif sur des résidences de plusieurs mois. Ce paradigme déverrouille une occupation stable pendant les mois de basse saison, lissant la volatilité des revenus et soutenant la rétention de la main-d'œuvre locale. À mesure que davantage de gouvernements d'Asie-Pacifique cherchent à attirer des talents mobiles aisés, une course à l'affinage des écosystèmes de bien-être adaptés aux nomades pourrait s'engager, au bénéfice des précurseurs dotés d'une profondeur d'écosystème et d'une notoriété de marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte sensibilité aux prix chez les voyageurs de la génération Z et les voyageurs à budget limité | -1.2% | Indonésie, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Pénurie de thérapeutes et de praticiens de bien-être agréés | -0.8% | Thaïlande, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Cadres d'accréditation et de contrôle qualité fragmentés | -0.9% | Inde, Vietnam, Philippines et destinations de bien-être émergentes | Moyen terme (2-4 ans) |

| Hausse des exclusions d'assurance pour les services de bien-être non prescrits | -0.7% | Marchés d'Asie-Pacifique développés tels que le Japon, la Corée du Sud et l'Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix chez les voyageurs de la génération Z et les voyageurs à budget limité

Les jeunes voyageurs des économies émergentes d'Asie du Sud-Est aspirent à une immersion authentique dans le bien-être, mais restent contraints par de modestes niveaux de revenus discrétionnaires et une inflation croissante. Les réseaux sociaux amplifient la demande aspirationnelle, mais le positionnement luxe de nombreux spas de destination place les forfaits hors de portée, entraînant une prolifération d'opérateurs à bas prix qui compromettent souvent la qualité des thérapeutes, les protocoles de sécurité et l'hygiène. La concurrence axée sur les prix peut éroder l'image de marque des acteurs en place si les remises entraînent une dilution des services, tandis que des mesures agressives de contrôle des coûts peuvent limiter l'approvisionnement artisanal, diminuant ainsi l'authenticité. Les opérateurs qui calibrent des gammes de produits échelonnées offrant des pass journaliers à prix abordable à côté de transformations multi-jours haut de gamme capturent mieux les volumes de la génération Z sans cannibaliser les segments haut de gamme. Des modèles de financement innovants tels que les partenariats d'achat-maintenant-payer-plus-tard peuvent démocratiser davantage l'accès, bien que les impacts sur les marges doivent être mis en balance avec les gains d'acquisition. À court terme, la friction tarifaire devrait freiner la croissance dans les marchés sources à faibles revenus jusqu'à ce que la hausse des salaires ou des modèles opérationnels plus efficaces réduisent l'écart d'accessibilité.

Pénurie de thérapeutes et de praticiens de bien-être agréés

La Thaïlande prévoit un déficit de 70 000 masseurs et thérapeutes professionnels au cours des quatre prochaines années, avec des lacunes similaires émergent en Indonésie et en Malaisie à mesure que la demande s'accélère plus vite que les programmes de formation agréés ne peuvent s'étendre[3]Nation Thailand, "More Massage Therapists to be Trained," nationthailand.com. . Les goulots d'étranglement dans la disponibilité des praticiens contraignent les capacités, forçant les opérateurs à limiter l'occupation, à allonger les fenêtres de réservation ou à embaucher du personnel sous-qualifié, risquant des résultats de service incohérents qui découragent les visites répétées. Les gouvernements ont répondu par des programmes de bourses d'études et des voies de certification accélérées, mais l'assurance qualité reste un obstacle lorsque les durées de formation se raccourcissent. Les modalités spécialisées telles que le Panchakarma ou l'acupuncture de médecine traditionnelle chinoise requièrent des apprentissages de plusieurs années, créant des délais avant que la nouvelle offre ne se matérialise. L'inflation salariale s'intensifie à mesure que les opérateurs se disputent les talents rares, comprimant les marges des complexes hôteliers de gamme intermédiaire et réduisant la viabilité des start-ups de bien-être communautaires. À moyen terme, les partenariats entre les instituts de formation professionnelle publics et les chaînes de retraites privées pourraient atténuer la pénurie, mais les progrès dépendront de l'harmonisation des licences transfrontalières pour permettre des viviers de praticiens mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les séjours de détox numérique redéfinissent la demande haut de gamme

Les séjours de détox numérique affichent un TCAC de 11,64 % jusqu'en 2031, éclipsant la croissance des catégories de spa traditionnelles, même si les thérapies de spa et de beauté représentent la plus grande tranche de revenus à 19,21 % de la taille du marché du tourisme de bien-être en Asie-Pacifique en 2025. Les concepteurs de retraites capitalisent sur l'anxiété des employeurs face à la dépendance aux smartphones en imposant des zones sans technologie, en élaborant des itinéraires d'immersion dans la nature et en proposant un coaching cognitif qui restaure la concentration et les habitudes de sommeil. L'intégration d'ateliers de pleine conscience à des périodes de silence structuré augmente la valeur de transformation perçue, aidant les établissements à pratiquer des tarifs supérieurs de 20 % à 30 % aux forfaits de spa classiques tout en réduisant l'exposition aux coûts variables liés aux produits de beauté importés. Pour les complexes hôteliers établis, l'ajout de programmes de détox numérique aux infrastructures existantes génère un rendement incrémentiel sans investissement en capital important, encourageant un déploiement à l'échelle de la chaîne malgré des empreintes immobilières hétérogènes. Par ailleurs, les modalités fondées sur les résultats telles que les cures de naturopathie et la surveillance de la longévité attirent les millennials soucieux de leur santé qui valorisent des biomarqueurs mesurables plutôt que des soins indulgents. Les centres authentiques de médecine traditionnelle au Kerala, à Bali et à Chiang Mai intègrent des thérapies à base de plantes vieilles de plusieurs siècles à des diagnostics cliniques, attirant des clients réguliers qui suivent leur progression de santé lors de visites séquentielles et plaident via les réseaux sociaux, renforçant les cycles organiques de demande.

Par type de voyageur : le voyage de bien-être primaire prend de l'élan

Les voyages et vacances de bien-être secondaires, où les services de bien-être font office de compléments, ont représenté 86,04 % des revenus du tourisme de bien-être en Asie-Pacifique en 2025, mais les voyages de bien-être primaire dédiés s'accélèrent à un TCAC de 9,83 % jusqu'en 2031, modifiant progressivement le mix de revenus vers des cohortes de visiteurs aux dépenses plus élevées. Ce pivot est corrélé à l'intérêt croissant des investisseurs pour les établissements médico-bien-être construits à cet effet, qui combinent diagnostics, thérapie intraveineuse et nutrition fondée sur les preuves dans des protocoles multi-jours adaptés au stress chronique, à la gestion du poids et à l'équilibre hormonal. L'élasticité de la demande semble favorable ; les clients inscrits à des programmes transformateurs de 7 à 21 jours dépensent jusqu'à 4,5 fois le ticket moyen de bien-être secondaire, compensant le nombre plus faible de visiteurs pendant les saisons creuses et réduisant le coût marketing par nuit réservée. L'éducation du marché via les témoignages sur les réseaux sociaux et les recommandations de médecins tiers accélère la conversion, atténuant le scepticisme initial des primo-participants méfiants à l'égard de l'hospitalité médicalisée.

À mesure que le bien-être primaire arrive à maturité, les opérateurs à succès se différencieront par la transparence des résultats, en publiant des données agrégées anonymisées sur les marqueurs sanguins, la qualité du sommeil et la santé mentale pour valider l'efficacité. L'intégration avec les plateformes de télésanté élargit le soutien post-départ, cultivant la fidélité à la marque qui se manifeste par des visites récurrentes sur site et des revenus d'abonnement à distance. Ce changement élève l'importance stratégique des ratios thérapeutes/clients, des équipes de praticiens pluridisciplinaires et des budgets de R&D pour l'innovation de protocole, réallouant le capital des rénovations de spa non différenciées vers des infrastructures de qualité clinique capables de soutenir un bien-être de précision.

Par type d'hébergement : les éco-lodges de bien-être mènent le virage vers la durabilité

Les hôtels de bien-être ont capté 31,17 % de la taille du marché du tourisme de bien-être en Asie-Pacifique en 2025, tandis que les éco-lodges de bien-être affichent le TCAC le plus rapide à 12,58 % jusqu'en 2031, à mesure que les voyageurs assimilent la gestion environnementale au bien-être holistique. L'architecture biophilique qui maximise la lumière du jour, la circulation d'air et les palettes de matériaux naturels améliore l'alignement circadien, améliorant les scores de sommeil et la satisfaction des clients. Les opérateurs adoptent l'agriculture régénérative pour fournir une cuisine hyper-locale, liant la programmation axée sur la santé intestinale à des récits de terroir qui enrichissent l'authenticité culturelle. Les systèmes d'énergie hors réseau et les cycles d'eau en circuit fermé réduisent les coûts d'exploitation au fil du temps, contrebalançant les dépenses d'investissement initiales et séduisant les clients prêts à payer des suppléments pour des séjours neutres en carbone. Les retraites de charme tirent parti de leur faible empreinte pour s'intégrer dans des écosystèmes sensibles, forêts de mangroves, plantations de thé et forêts tropicales de haute altitude, où l'exposition intensive à la nature amplifie les résultats thérapeutiques.

L'essor de l'adoption du bien-être éco-responsable génère également des modèles hybrides combinant diagnostics médicaux et immersion en milieu naturel ; par exemple, des tentes de luxe équipées de chambres de cryothérapie portables ou de modules de sommeil avec électrocardiogramme intégré. Les cadres de certification tels qu'EarthCheck ou la norme WELL Building différencient les précurseurs, leur conférant un avantage marketing et facilitant leur inclusion dans des plateformes de bien-être sélectives prisées par les voyageurs à patrimoine élevé. Au fil du temps, l'adoption massive de la conception éco-centrée pourrait rendre les hôtels spas urbains conventionnels moins compétitifs à moins qu'ils ne modernisent des jardins sur les toits, des forêts verticales et des technologies de filtration d'air améliorées qui reproduisent les bienfaits de la nature en milieux denses.

Analyse géographique

La Chine conserve sa primauté sur le marché du tourisme de bien-être en Asie-Pacifique avec une part des revenus de 36,78 % en 2025, soutenue par une robuste demande intérieure et le patronage de l'État pour l'intégration de la médecine traditionnelle chinoise dans les soins de santé publics. L'expansion rapide du rail à grande vitesse et la diversification des zones touristiques élargissent l'accès à l'intérieur des terres, mais les complexités linguistiques et réglementaires freinent la pénétration entrante chez les non-locuteurs de mandarin. Les voies de traitement bilatérales qui regroupent les bilans médicaux dans les villes de premier rang avec des séjours de récupération dans l'enclave franche de Hainan visent à rectifier les défis de dispersion et à allonger les cycles de dépenses des visiteurs. Les voyageurs chinois sortants, toujours en phase de rebond après les contraintes de mobilité liées à la pandémie, optent progressivement pour des séjours de bien-être court-courriers en Thaïlande et en Indonésie, transférant leurs attentes de service vers les prestataires nationaux et catalysant des améliorations de l'esthétique des établissements et de la rigueur des programmes.

La surperformance de l'Inde avec un TCAC de 11,14 % découle d'actions politiques synchronisées, notamment le visa AYUSH et le Conseil national du tourisme médical et de bien-être, qui rationalisent la gouvernance entre les ministères, standardisent l'accréditation et amplifient la visibilité de la marque sur les scènes mondiales. Le Kerala tire parti d'un patrimoine ayurvédique de 5 000 ans, d'un climat tropical et d'un vivier de thérapeutes anglophones pour se positionner comme la « Riviera orientale du rajeunissement », attirant des retraités européens et des expatriés du Moyen-Orient à la recherche de soins préventifs de long séjour. L'investissement dans des corridors de bien-être dédiés adjacents aux aéroports internationaux accélère les entrées de capitaux privés, tandis que les incitations du secteur public pour les certifications écologiques facilitent l'entrée sur le marché pour les cliniques de charme sans compromettre l'intégrité environnementale.

L'Asie du Sud-Est bénéficie d'une diversité de destinations à plusieurs niveaux, avec une économie du bien-être thaïlandaise atteignant 1 200 milliards THB et enregistrant une croissance annuelle composée de 5,58 %, soutenue par des financements publics pour former 7 000 massothérapeutes supplémentaires et des clusters médico-bien-être à Phuket et Chiang Mai. La décision 2951/QD-BYT du Vietnam trace un plan directeur pour transformer la médecine vietnamienne traditionnelle en exportation touristique, visant une expansion des visiteurs à deux chiffres d'ici 2030. L'Indonésie attire les nomades du bien-être grâce à des visas de « seconde résidence » et des programmes d'investissement dans les éco-retraites qui valorisent les régences périphériques de Bali. Les recettes touristiques entrantes du Japon ont dépassé 35,05 milliards USD en 2023, et les gouvernements régionaux canalisent des fonds vers des rénovations de ryokan de luxe et des réseaux de bains de forêt pour décentraliser les flux au-delà de Tokyo et de Kyoto. Le positionnement de l'Australie s'appuie sur la nature préservée et des normes cliniques élevées, mais la vigueur de la monnaie et la distance tempèrent la compétitivité des prix, incitant à des promotions croisées avec des croisières de bien-être dans le Pacifique Sud pour amplifier l'unicité expérientielle.

Paysage concurrentiel

Le marché du tourisme de bien-être en Asie-Pacifique reste structurellement fragmenté, les cinq principaux opérateurs — le portefeuille Spa & Vitality d'Accor, l'EDITION et la Ritz-Carlton Reserve de Marriott, les Wellbeing Sanctuaries de Banyan Tree, l'Anantara Wellness de Minor Hotels et les Six Senses d'IHG — détenant collectivement une part relativement faible des revenus globaux de la région. La diffusion des parts de marque reflète la forte présence de retraites de charme indépendantes, de cliniques médico-bien-être appartenant à des médecins et d'éco-lodges gérés par des communautés qui répondent aux thérapies patrimoniales localisées. Les grandes chaînes exploitent l'échelle de distribution et les écosystèmes de fidélité pour maintenir leur visibilité sur plusieurs marchés émetteurs, mais les acteurs locaux surpassent fréquemment en satisfaction client grâce à une immersion culturelle plus profonde et à des ratios thérapeutes/clients plus élevés.

L'intégration technologique est devenue un facteur de différenciation décisif ; le Layan Life d'Anantara investit dans des scanners de composition corporelle alimentés par l'IA et des analyses prédictives qui personnalisent les protocoles de détox en temps réel, livrant des rapports de résultats quantifiables au moment du départ. L'initiative Stay for Good de Banyan Tree intègre des rapports ESG et des calculateurs d'empreinte carbone pour les clients dans des forfaits de bien-être, attirant des philanthropes sensibles à l'environnement qui voient le voyage comme un investissement à impact. Marriott, dans une logique de croissance à capital léger, a signé 109 nouveaux accords en Asie-Pacifique hors Chine en 2024, avec 19 % du pipeline dédié à des formats de luxe orientés bien-être à Jakarta, Mumbai et Fukuoka. Des conglomérats chinois tels qu'OCT Group étendent les clusters de sources chaudes OCT Yangle, tirant parti des canaux nationaux en vente directe aux consommateurs pour capter la demande locale latente et alimenter des flux de promotion croisée vers des acquisitions à l'étranger à Guam et Saipan.

Les banques d'investissement soulignent l'essor des fusions-acquisitions à mesure que les fonds de capital-investissement consolident des chaînes de spa fragmentées et des actifs hôteliers vieillissants propices à un repositionnement bien-être. Les multiples de valorisation favorisent les opérateurs dotés d'académies de praticiens propriétaires et de résultats patients riches en données, soulignant la valeur stratégique du capital humain et de la propriété intellectuelle clinique. À l'avenir, la convergence des remboursements d'assurance, des plans de paiement échelonné activés par la fintech et des retraites sponsorisées par les employeurs pourrait accélérer la consolidation des marques à mesure que les diagnostics à fort capital deviennent incontournables, élevant les barrières à l'entrée pour les acteurs plus petits dépourvus de partenariats médicaux.

Leaders du secteur du tourisme de bien-être en Asie-Pacifique

Accor

Marriott International

Banyan Tree Holdings

Hilton Worldwide

Minor International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Marriott International a annoncé 109 accords de gestion supplémentaires en Asie-Pacifique (hors Chine), ajoutant 21 439 chambres à un pipeline orienté bien-être de 363 propriétés, avec le fleuron luxe de bien-être EDITION devant faire ses débuts à Jakarta et Mumbai.

- Mars 2025 : La ville métropolitaine de Busan a obtenu 500 millions KRW de financement national après avoir été classée première dans l'Évaluation des clusters de convergence du tourisme de bien-être et médical de Corée du Sud en 2024, permettant l'expansion de dix zones de bien-être certifiées intégrant la thérapie forestière et des programmes de rajeunissement côtier.

- Janvier 2025 : L'Anantara Riverside Bangkok Resort a lancé un complexe Anantara Wellness de 677 m² comprenant neuf suites de traitement, des salles de consultation de médecine traditionnelle chinoise sur site, et des forfaits membres à partir de 150 000 THB incluant un suivi biométrique des progrès.

- Novembre 2025 : TUI Group a dévoilé des plans pour plus que doubler son portefeuille hôtelier asiatique en trois ans, présentant 22 propriétés axées sur le bien-être sous TUI Blue et dévoilant la nouvelle marque de luxe « The Mora » à Bali.

Périmètre du rapport sur le marché du tourisme de bien-être en Asie-Pacifique

Le tourisme de bien-être est une activité liée au maintien ou à l'amélioration de la santé et du bien-être. Sur la base d'une analyse complète du marché du tourisme de bien-être en Asie-Pacifique, incluant une évaluation du marché parent, le rapport offre un aperçu des tendances émergentes dans les segments, des changements significatifs dans la dynamique du marché et une analyse détaillée des marchés. Le marché du tourisme de bien-être en Asie-Pacifique est segmenté par type de voyage, comprenant le tourisme intérieur et international ; par activité, comprenant le transport dans le pays, l'hébergement, la restauration, le shopping, les activités et excursions, et autres services ; par type de voyage, comprenant les voyageurs de bien-être primaires et secondaires ; et par géographie, comprenant la Chine, l'Inde, le Japon, l'Australie, la Thaïlande et d'autres pays. Le rapport propose la taille du marché et des prévisions pour le marché du tourisme de bien-être en Asie-Pacifique en termes de revenus (USD) pour tous les segments susmentionnés.

| Retraites de yoga et méditation |

| Thérapies de spa et de beauté |

| Cures de naturopathie et de détox |

| Retraites de bien-être mental |

| Séjours de détox numérique |

| Voyages de guérison spirituelle |

| Voyage de bien-être primaire |

| Voyage de bien-être secondaire |

| Retraites de yoga |

| Hôtels de bien-être (chaîne) |

| Retraites de charme |

| Éco-lodges de bien-être |

| Cliniques de bien-être avec hébergement |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) |

| Reste de l'Asie-Pacifique |

| Par type de service | Retraites de yoga et méditation |

| Thérapies de spa et de beauté | |

| Cures de naturopathie et de détox | |

| Retraites de bien-être mental | |

| Séjours de détox numérique | |

| Voyages de guérison spirituelle | |

| Par type de voyageur | Voyage de bien-être primaire |

| Voyage de bien-être secondaire | |

| Par type d'hébergement | Retraites de yoga |

| Hôtels de bien-être (chaîne) | |

| Retraites de charme | |

| Éco-lodges de bien-être | |

| Cliniques de bien-être avec hébergement | |

| Par zone géographique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du tourisme de bien-être en Asie-Pacifique ?

La taille du marché du tourisme de bien-être en Asie-Pacifique est estimée à 204,18 milliards USD pour 2026.

À quel rythme le secteur devrait-il croître jusqu'en 2031 ?

Les revenus du marché devraient s'étendre à un TCAC de 8,74 %, atteignant 310,56 milliards USD d'ici 2031.

Quelle catégorie de service domine les revenus régionaux ?

Les thérapies de spa et de beauté représentent actuellement la plus grande part de revenus à 19,21 % en 2025.

Quel type de voyageur offre le potentiel de croissance le plus élevé ?

Le voyage de bien-être primaire devrait croître à un TCAC de 9,83 %, car davantage de visiteurs consacrent des séjours entiers à des programmes de santé transformateurs.

Quel pays enregistrera la croissance la plus rapide ?

L'Inde devrait enregistrer le TCAC le plus élevé à 11,14 % jusqu'en 2031, portée par des politiques favorables au visa AYUSH.

Pourquoi les éco-lodges de bien-être gagnent-ils en popularité ?

Les voyageurs associent de plus en plus la gestion environnementale au bien-être personnel, propulsant les éco-lodges de bien-être à un TCAC prévisionnel de 12,58 %.

Dernière mise à jour de la page le: