Taille et parts du marché du voyage et du tourisme au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 94.68 Milliards de dollars |

| Taille du Marché (2026) | 98.52 Milliards de dollars |

| Taille du Marché (2031) | 120.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du voyage et du tourisme au Canada par Mordor Intelligence

La taille du marché du voyage et du tourisme au Canada devrait passer de 94,68 milliards USD en 2025 à 98,52 milliards USD en 2026 et devrait atteindre 120,23 milliards USD d'ici 2031, à un TCAC de 4,06 % sur la période 2026-2031. La croissance est soutenue par la Stratégie fédérale de croissance du tourisme 2030, qui engage 108 millions USD jusqu'en 2028 pour les infrastructures régionales, les compétences de la main-d'œuvre et le développement des destinations, y compris une allocation pour les initiatives menées par les Autochtones[1]Innovation, Sciences et Développement économique Canada, « Canada 365, Accueillir le monde chaque jour », Gouvernement du Canada, ised-isde.canada.ca. La simplification des formalités d'entrée grâce à la mise à jour de la politique d'AVE en mars 2025 réduit les obstacles pour les voyageurs long-courriers vérifiés, offrant une hausse à court terme des arrivées internationales. Les contraintes de capacité dans les principaux aéroports persistent et peuvent modérer les perspectives à la hausse à court terme, car l'attribution de créneaux dans les aéroports saturés reste un obstacle pour les nouveaux transporteurs et limite les sièges supplémentaires même lorsque la demande est forte.

Principaux enseignements du rapport

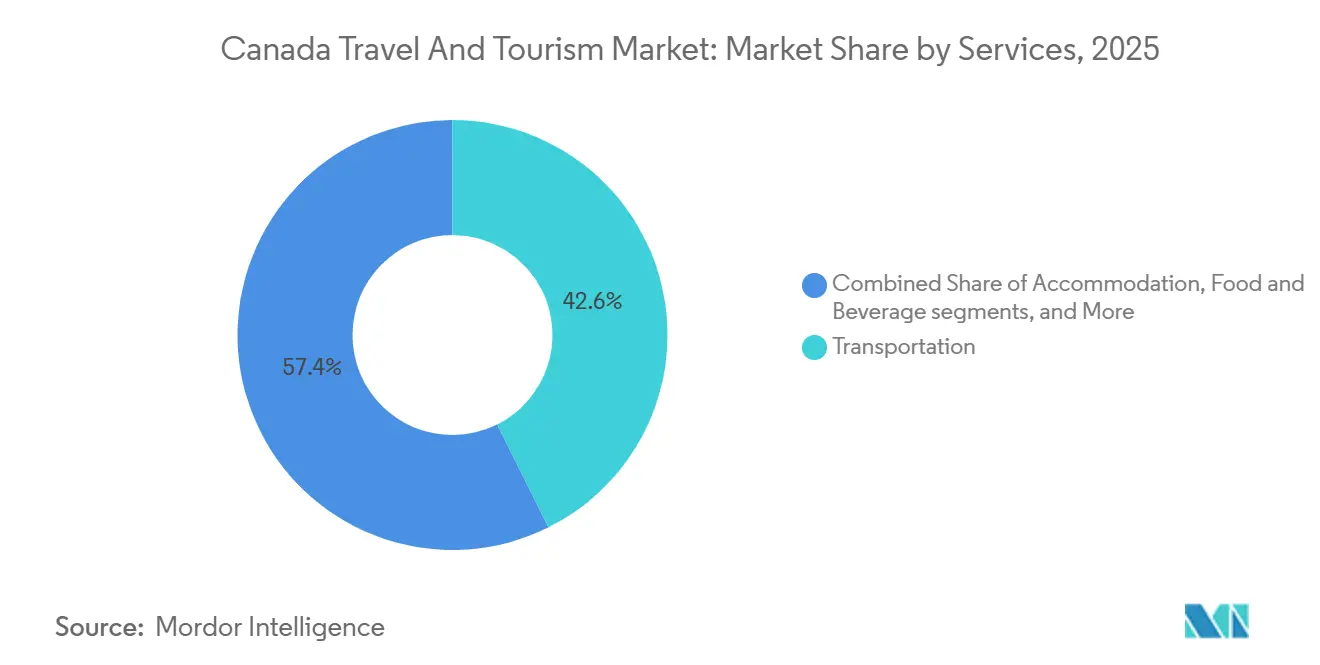

- Par services, le transport a dominé avec 42,63 % du marché du voyage et du tourisme au Canada en 2025, tandis que la catégorie Autres s'est développée à un TCAC de 5,10 % jusqu'en 2031.

- Par type, les vacances et loisirs ont représenté 45,27 % du marché du voyage et du tourisme au Canada en 2025, tandis que le tourisme d'aventure et écotourisme a enregistré un TCAC de 5,37 % jusqu'en 2031.

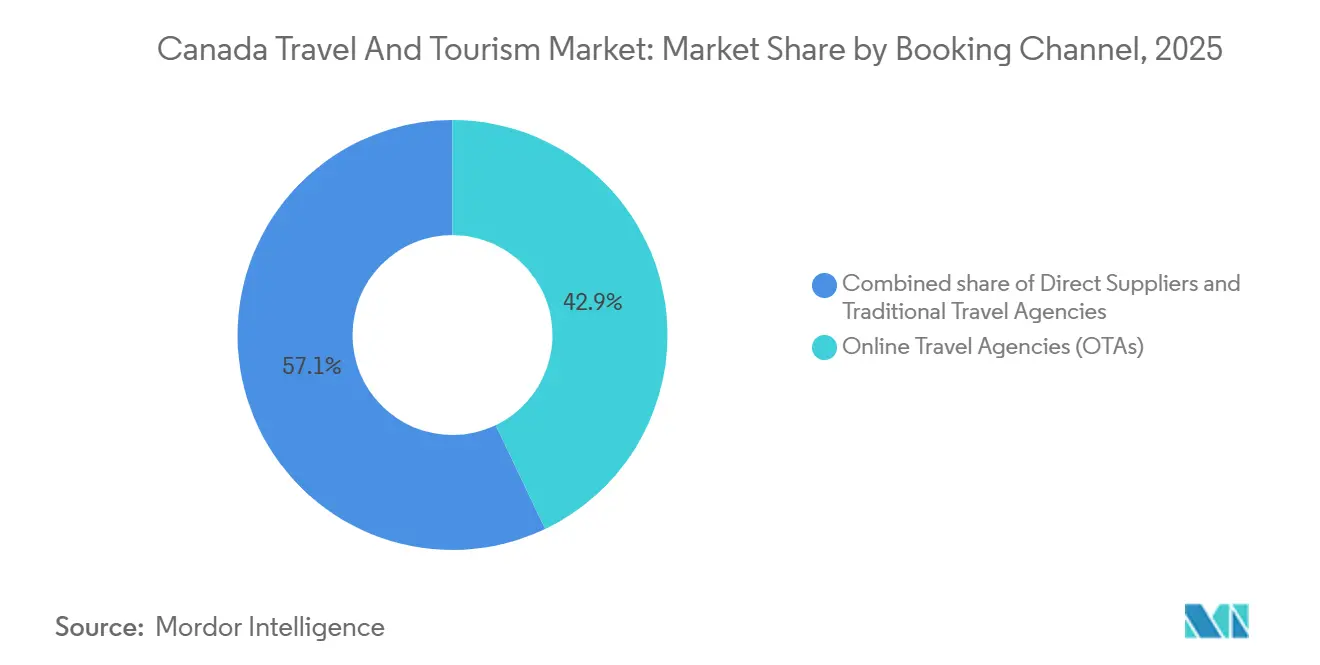

- Par canal de réservation, les agences de voyage en ligne ont représenté 42,95 % du marché du voyage et du tourisme au Canada en 2025 et ont progressé à un TCAC de 5,01 % jusqu'en 2031.

- Par origine des touristes, les résidents nationaux ont représenté 76,07 % du marché du voyage et du tourisme au Canada en 2025, tandis que les arrivées internationales ont progressé à un TCAC de 5,13 % jusqu'en 2031.

- Par géographie, l'Ontario a détenu 43,40 % du marché du voyage et du tourisme au Canada en 2025, tandis que la Colombie-Britannique a enregistré un TCAC de 5,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du voyage et du tourisme au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'e-visa et de l'AVE stimulant les arrivées long-courriers | +0.3% | National, avec des gains précoces à Vancouver, Toronto, Montréal | Court terme (≤ 2 ans) |

| Affaiblissement du dollar canadien attirant les touristes américains et européens | +0.2% | National, régions frontalières, grandes villes | Court terme (≤ 2 ans) |

| Investissements en capital de la Stratégie fédérale de croissance du tourisme 2030 | +0.2% | National, zones rurales, communautés autochtones | Moyen terme (2-4 ans) |

| Essor du tourisme expérientiel mené par les Autochtones | +0.2% | Nord du Canada, Colombie-Britannique, Alberta, Québec | Moyen terme (2-4 ans) |

| Croissance du segment des lodges de luxe en régions éloignées | +0.1% | Nord du Canada, Colombie-Britannique, zones sauvages du Québec | Long terme (≥ 4 ans) |

| Partenariats intermodaux aérien-ferroviaire facilitant les itinéraires multi-villes | +0.1% | Corridor Québec-Toronto, principaux aéroports | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'e-visa et de l'AVE stimulant les arrivées long-courriers

Le Canada a supprimé l'obligation d'AVE le 15 mars 2025 pour les voyageurs à faible risque qui ont détenu un visa canadien au cours de la dernière décennie ou qui possèdent un visa de non-immigrant américain valide, éliminant ainsi ce que le gouvernement avait identifié comme un obstacle aux voyages qui décourageait les réservations de dernière minute et créait de la frustration. Cette exemption s'applique à un nombre estimé de 200 000 à 300 000 visiteurs par an et devrait générer 1,6 milliard USD de nouveaux revenus touristiques sur dix ans en simplifiant l'entrée pour les marchés disposant de références de sécurité établies. Un traitement accéléré en amont sur les canaux établis soutient également une meilleure conversion de l'intention de dernière minute en réservations confirmées pour les voyages long-courriers[2]« Règlement modifiant le Règlement sur l'immigration et la protection des réfugiés », Gazette du Canada, gazette.gc.ca. Ce changement s'aligne sur l'objectif du secteur d'attirer des voyageurs haut de gamme qui privilégient des contrôles documentaires simplifiés et des arrivées prévisibles. Cette mesure politique s'accompagne de redéploiements de capacités aériennes vers les marchés outre-mer, qui ensemble stimulent le marché du voyage et du tourisme au Canada en améliorant le débit en provenance des pays d'origine à forte propension.

Affaiblissement du dollar canadien attirant les touristes américains et européens

Un dollar canadien plus faible améliore l'attractivité tarifaire pour les visiteurs américains et européens, ce qui soutient la reprise du trafic long-courrier et des dépenses de loisirs. Les données mensuelles de fin 2025 indiquent une dynamique positive dans les arrivées aériennes internationales, suggérant des effets favorables de la devise qui renforcent les propositions de valeur hôtelières et gastronomiques pour les visiteurs étrangers. Les compagnies aériennes profitent de cette combinaison de demande en ajoutant des liaisons transatlantiques et transpacifiques, ce qui élargit le choix et augmente la capacité en sièges sur les corridors à fort rendement. Les efforts de marketing des destinations utilisent cette fenêtre pour positionner le Canada comme une destination offrant un excellent rapport qualité-prix, tout en mettant l'accent sur le voyage responsable et les retombées pour les communautés. À mesure que les conditions macroéconomiques se stabilisent, le canal des devises reste un moteur à court terme pour le marché du voyage et du tourisme au Canada, car il comprime les coûts effectifs et encourage des séjours plus longs de la part des visiteurs internationaux.

Investissements en capital de la Stratégie fédérale de croissance du tourisme 2030

La Stratégie de croissance du tourisme canalise 108 millions USD sur la période 2025 à 2028 vers les infrastructures, la formation de la main-d'œuvre et le développement des destinations, avec une réserve pour les projets menés par les Autochtones, ce qui améliore la qualité de l'offre et disperse la demande au-delà des principaux pôles. Des agences régionales telles que PacifiCan se concentrent sur les produits de plein air et d'extension de saison pour répartir plus équitablement les flux de visiteurs et renforcer le tourisme dans les petites communautés. La Stratégie de croissance durable du tourisme 2025-2030 du Québec prévoit parallèlement 138 millions USD sur cinq ans, dont 80 millions USD pour les festivals et événements afin d'accroître la visibilité internationale et 24 millions USD pour les attraits touristiques, en complément des dépenses fédérales[3]« Stratégie de croissance durable du tourisme 2025-2030 », Gouvernement du Québec, tourismeoutaouais.com. Le plan d'action Vers l'avant de l'Ontario vise une croissance annuelle de 4 % des dépenses des visiteurs jusqu'en 2030 en améliorant les liaisons de transport, en renforçant les viviers de talents et en attirant des investissements vers les actifs de destination. Les initiatives de Transports Canada sur la facilitation intermodale et les technologies frontalières, ainsi que les progrès sur le corridor Toronto-Montréal, visent à fluidifier les expériences de transit et à soutenir les itinéraires multi-villes dans le marché du voyage et du tourisme au Canada.

Essor du tourisme expérientiel mené par les Autochtones

Le tourisme autochtone a généré 1,7 milliard USD de PIB en 2022, mais la contribution du secteur en 2023 a chuté à 1,3 milliard USD, en dessous des niveaux de 2014, en raison de la lente reprise post-pandémique et des pressions tarifaires américaines, révélant une décennie de dynamisme perdu malgré une forte demande mondiale pour des expériences culturelles authentiques. L'investissement fédéral soutenu et la coordination au niveau national reconstruisent le tourisme autochtone, avec un engagement historique sur sept ans de 24,33 millions USD (35 millions CAD) par an qui finance le développement des marchés, les mesures en faveur de la main-d'œuvre et l'accréditation de qualité[4]Association touristique autochtone du Canada, « Plan opérationnel 2025-26 », indigenoustourism.ca. Le programme d'accréditation Original Original bénéficie d'un soutien dédié pour élargir le répertoire des expériences certifiées, ce qui établit des normes de confiance et permet une tarification premium pour les offres culturelles authentiques. Les initiatives provinciales et les subventions ciblées complètent le financement national en soutenant les entrepreneurs, les installations et la capacité des entreprises dans les communautés à fort potentiel touristique. Les partenariats, la programmation et la formation menés par les organisations en Alberta indiquent une voie évolutive où les opérateurs autochtones répondent à la demande d'expériences à faible impact et à haute valeur ajoutée. L'élargissement du marketing et de la distribution soutiendra une meilleure utilisation des actifs existants et développera l'offre dans les régions éloignées, ce qui renforce la diversité de l'offre du marché du voyage et du tourisme au Canada.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques de main-d'œuvre dans l'hôtellerie | -0.4% | National, particulièrement aigu dans les stations balnéaires et les grandes villes | Court terme (≤ 2 ans) |

| Limites de créneaux aéroportuaires et de capacité des pistes à YYZ et YVR | -0.2% | Toronto, Vancouver, répercussions nationales | Moyen terme (2-4 ans) |

| La hausse de la taxe carbone augmente les tarifs aériens intérieurs | -0.1% | National, impact plus élevé sur les liaisons intérieures longue distance | Court terme (≤ 2 ans) |

| Plafonnement du surtourisme à Banff et aux chutes du Niagara | -0.1% | Parc national Banff, région des chutes du Niagara | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de main-d'œuvre dans l'hôtellerie

Les secteurs de l'hébergement et de la restauration continuent de signaler des lacunes persistantes en matière de recrutement, ce qui comprime les heures d'ouverture et les niveaux de service pendant les périodes de pointe touristique. Les opérateurs répondent par l'automatisation des flux de travail en front-office et des modèles de service simplifiés, mais ces solutions ne compensent pas entièrement les pressions sur le taux d'occupation ou les salaires. La tension financière reste visible dans la restauration, où une grande partie des établissements opèrent avec des marges réduites ou à perte sous l'effet de coûts d'intrants et de masse salariale élevés. Les associations hôtelières provinciales font également état d'un sentiment mitigé à court terme, de nombreux établissements planifiant des performances stables plutôt qu'en hausse. Le goulot d'étranglement de la main-d'œuvre plafonne donc le débit lors des pics de demande et pèse sur la trajectoire de croissance réalisée du marché du voyage et du tourisme au Canada.

Limites de créneaux aéroportuaires et de capacité des pistes à YYZ et YVR

L'attribution de créneaux dans les aéroports les plus fréquentés du Canada limite l'entrée de nouveaux transporteurs et contraint les augmentations de fréquences concurrentielles sur les liaisons à forte demande. La concentration du marché sur les principaux corridors intérieurs réduit la concurrence tarifaire, et les analyses indiquent que l'ajout d'un concurrent sur une liaison peut faire baisser les tarifs, ce qui signale une demande latente sur les marchés contraints. Les redevances à la charge des usagers, telles que les frais d'amélioration aéroportuaire et les redevances de navigation, représentent une part notable des structures de coûts des compagnies aériennes et mettent à l'épreuve la rentabilité des liaisons, en particulier pour les nouvelles entrées ou les entrées à bas tarifs. Les améliorations progressives des infrastructures améliorent la sécurité et les opérations, mais n'augmentent pas immédiatement la capacité de créneaux aux heures de pointe, de sorte que la croissance de l'offre est en retard sur la croissance de la demande dans les principaux aéroports. L'effet constitue un frein mesurable pour le marché du voyage et du tourisme au Canada lorsque l'appétit pour les voyages internationaux est robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : les dépenses expérientielles dépassent le transport

Le transport a représenté 42,63 % de la part du marché du voyage et du tourisme au Canada en 2025, les compagnies aériennes ayant élargi leurs réseaux et rétabli la connectivité long-courrier sur les corridors transatlantiques et transpacifiques. Air Canada a étendu son réseau à 126 destinations mondiales pour l'été 2026, avec de nouvelles liaisons depuis Montréal et Toronto qui améliorent l'accès direct pour les marchés européens et de loisirs. WestJet a annoncé de nouveaux services depuis Toronto et Halifax vers plusieurs capitales européennes, tirant parti de l'autonomie des nouveaux appareils monocouloirs pour les opérations transatlantiques. Ces initiatives augmentent l'offre de sièges sur les liaisons long-courriers et soutiennent une meilleure dispersion des visiteurs au-delà des villes portes d'entrée. Parallèlement, la catégorie Autres, qui comprend les loisirs, le divertissement, les achats et les frais de congrès, est la ligne de service à la croissance la plus rapide avec un TCAC de 5,10 % jusqu'en 2031, signalant un glissement régulier vers les dépenses axées sur l'expérience dans le marché du voyage et du tourisme au Canada.

L'hébergement et la restauration reflètent des conditions mitigées qui s'améliorent grâce à des programmes ciblés. Destination Colombie-Britannique fait état de fortes contributions sectorielles et d'une croissance de l'emploi, soutenues par un marketing coordonné et le développement de produits dans toutes les régions. Le financement de l'application des règles relatives aux locations à court terme vise à rééquilibrer l'offre en faveur des opérateurs réglementés et des communautés, ce qui devrait améliorer la conformité et la transparence du marché. Les marges de la restauration restent sous pression, ce qui influence les horaires et les stratégies de menu à mesure que les opérateurs s'adaptent aux coûts et aux conditions de main-d'œuvre. La reprise du transport ferroviaire de passagers se poursuit malgré les perturbations météorologiques et sociales, et les programmes intermodaux élargissent le réseau accessible aux visiteurs. L'effet net est une combinaison plus saine qui soutient le marché du voyage et du tourisme au Canada à mesure que les dépenses expérientielles croissent plus vite que les seules dépenses de transport.

Par type : le tourisme d'aventure et l'écotourisme progressent grâce à la dynamique autochtone

Les voyages de vacances et de loisirs ont représenté 45,27 % de la segmentation par type en 2025, tandis que le tourisme d'aventure et l'écotourisme ont affiché la croissance la plus rapide avec un TCAC de 5,37 % jusqu'en 2031. Les programmes nationaux valorisent les itinéraires culturellement authentiques et à faible impact, et l'accréditation Original Original aide les acheteurs à identifier les produits de haute qualité menés par les Autochtones. Les stratégies provinciales financent les festivals, les attraits et l'extension de saison, ce qui soutient la demande en dehors des pics estivaux et renforce la résilience. Les événements d'affaires bénéficient d'une attention accrue grâce aux fonds nationaux pour l'attraction de congrès et la modernisation des salles dans les grandes villes. Cette combinaison de segments de loisirs et à fort rendement renforce le marché du voyage et du tourisme au Canada à mesure que les produits évoluent vers un engagement plus profond et un voyage responsable.

Les visites à des amis et à la famille ainsi que les voyages d'affaires bénéficient de vents favorables démographiques et politiques, notamment le marketing des destinations et la connectivité mondiale. Les projets d'infrastructure de congrès dans les marchés clés libèrent de la capacité pour les grands événements et créent des retombées sur l'hébergement, la restauration et les attraits. Les organisations de tourisme autochtone priorisent la formation, l'accréditation et les liens avec les marchés afin que les offres menées par les communautés se développent de manière durable. La coordination au niveau des destinations soutient une croissance équilibrée entre les saisons et les géographies, ce qui stabilise les rendements dans une combinaison de produits plus diversifiée. Ensemble, ces éléments soutiennent une part croissante du voyage axé sur l'expérience au sein du secteur du voyage et du tourisme au Canada, tout en maintenant la base de loisirs fondamentale.

Par canal de réservation : les agences de voyage en ligne maintiennent leur domination numérique

Les agences de voyage en ligne ont détenu 42,90 % des réservations de 2025 et progressent à un TCAC de 5,01 %, reflétant une forte utilisation par les consommateurs des agrégateurs pour la recherche, la découverte des prix et la planification de dernière minute. L'utilisation des agences de voyage en ligne est renforcée par l'adoption mobile et les fonctionnalités groupées qui simplifient la comparaison et le paiement, tandis que les fournisseurs investissent dans les canaux directs grâce à la fidélisation et aux améliorations des produits à bord. Air Canada a amélioré son offre directe en 2025 en modernisant les équipements à bord et en déployant le Wi-Fi rapide en Amérique du Nord pour accroître la différenciation et renforcer les réservations directes. Les agences de voyage traditionnelles conservent un rôle précieux dans les itinéraires complexes et les voyages d'affaires où la gestion du devoir de diligence, la coordination des visas et les tarifs négociés sont importants. La combinaison de canaux équilibre donc la portée des agrégateurs avec les expériences menées par les fournisseurs, ce qui soutient une pile de distribution saine dans le marché du voyage et du tourisme au Canada.

Les fournisseurs déploient des incitations à la réservation directe et des garanties de service pour améliorer la conversion de la recherche à l'achat sur les canaux propriétaires. Les agences de voyage en ligne continuent d'investir dans les expériences applicatives et les politiques flexibles qui captent la demande de courte durée et les cas d'usage de télétravail en déplacement. Les voyages d'affaires reprennent avec un accent sur les réunions et les congrès, renforçant l'importance du soutien des agences et du contenu personnalisé pour les organisateurs. L'adoption généralisée des outils numériques par les petits opérateurs est facilitée par des programmes publics et des partenariats avec les fournisseurs qui réduisent les frictions d'intégration. Combinées, ces forces maintiennent les canaux de distribution du secteur du voyage et du tourisme au Canada dynamiques et compétitifs.

Par origine des touristes : la résilience nationale compense la volatilité américaine

Les résidents nationaux ont représenté 76,07 % du volume du marché en 2025, soulignant le rôle stabilisateur des voyages intra-provinciaux et inter-provinciaux. Les arrivées internationales ont affiché la croissance la plus rapide avec un TCAC de 5,13 %, portées par la simplification de l'AVE et une devise favorable aux dépenses entrantes. Les données mensuelles de fin 2025 indiquent une dynamique positive dans les arrivées aériennes en provenance des marchés européens et asiatiques, renforçant la reprise long-courrier. Les voyages en provenance des États-Unis présentent une faiblesse périodique dans un contexte de facteurs économiques et de sentiment plus larges, tandis que les marchés sources hors États-Unis affichent une croissance plus régulière. La diversification de la combinaison d'origines soutient la résilience du marché du voyage et du tourisme au Canada à travers les cycles économiques.

Les organisations de tourisme régionales et les transporteurs façonnent la demande en concentrant la capacité et le marketing là où la reprise est la plus forte. Les stratégies de distribution et la coordination des politiques de visa aident à convertir l'intention des voyageurs long-courriers, en particulier ceux qui recherchent des itinéraires culturellement riches et axés sur la nature. Les investissements ciblés dans les actifs et événements régionaux améliorent la conversion et la durée de séjour dans les destinations secondaires. Les perspectives à court terme bénéficient de l'alignement des politiques et d'une connectivité élargie qui canalisent la demande mondiale vers des régions canadiennes spécifiques. Ce positionnement renforce la durabilité du marché du voyage et du tourisme au Canada à mesure qu'il retrouve une trajectoire de croissance régulière.

Analyse géographique

L'Ontario a représenté 43,40 % de la taille du marché du voyage et du tourisme au Canada en 2025, ancré par le rôle de Toronto dans la finance, la culture et la connectivité aérienne. La stratégie Vers l'avant de la province vise des liaisons de transport plus solides, des viviers de talents et une compétitivité des destinations pour atteindre une croissance annuelle de 4 % des dépenses des visiteurs jusqu'en 2030. La Colombie-Britannique devrait surpasser ses pairs avec un TCAC de 5,17 % jusqu'en 2031, les investissements favorisant le voyage responsable et l'extension de saison dans des régions diversifiées, notamment les îles Gulf du Sud et le Boundary Country. Le Québec a enregistré une forte performance en 2025 avec des dépenses de visiteurs plus élevées dans la région de Québec et de solides résultats des voyageurs nationaux et du reste du Canada. Les plans provinciaux mettent l'accent sur la différenciation axée sur la culture et la promotion coordonnée sur les marchés internationaux prioritaires.

Le Nord du Canada est plus modeste en volume mais stratégique en raison du tourisme auroral, des expéditions fauniques et des partenariats autochtones soutenus par des voies de financement fédérales pouvant atteindre jusqu'à 6 millions USD par projet. Les écolodges de luxe dans les régions éloignées tirent parti de leurs bilans de sécurité et de leur accès exclusif pour justifier une tarification premium, attirant des visiteurs à fort rendement des marchés mondiaux. Le Canada atlantique bénéficie des changements dans les voyages nationaux et de l'activité de croisière qui prolongent la saison au-delà de l'été, soutenues par le marketing régional et les infrastructures portuaires. Les stratégies fédérales et provinciales convergent vers la dispersion de la demande, ce qui réduit la pression sur les sites saturés et répartit les retombées économiques. La combinaison géographique sous-tend donc une croissance équilibrée en termes de risque dans le marché du voyage et du tourisme au Canada.

Une comparaison des dynamiques pré- et post-reprise montre un rééquilibrage progressif vers les corridors de croissance de l'Ouest et du Nord à mesure que les politiques et les investissements en capital s'alignent sur les objectifs communautaires. L'Ontario et le Québec continuent d'ancrer les volumes totaux grâce aux aéroports et à l'échelle des salles, tandis que la Colombie-Britannique et le Nord du Canada affichent des taux plus rapides grâce à de nouveaux pipelines de produits. Ce schéma renforce la résilience en diversifiant la saisonnalité et les marchés d'origine entre les provinces. Le marché du voyage et du tourisme au Canada bénéficie d'un accès élargi créé par de nouvelles liaisons internationales et une connectivité intermodale qui réduisent le temps de trajet total. Le cadre politique soutient un développement équilibré qui s'aligne sur la gestion environnementale et les priorités communautaires.

Paysage concurrentiel

Le marché du voyage et du tourisme au Canada présente une concentration modérée au niveau des plateformes et des compagnies aériennes, avec une fragmentation dans l'hébergement et les circuits. Air Canada et WestJet continuent d'ancrer la capacité intérieure tout en élargissant les réseaux internationaux qui améliorent l'accès et le choix pour les voyageurs entrants. Le réseau d'Air Canada pour 2026 comprend de nouvelles liaisons sans escale à travers l'Europe, qui soutiennent la dispersion au-delà des principaux aéroports et renforcent l'accès aux destinations canadiennes secondaires. Les ajouts de WestJet pour l'été 2026 via Toronto et Halifax se concentrent sur les flux de loisirs transatlantiques sensibles aux prix, tirant parti d'appareils monocouloirs efficaces. Les grandes marques hôtelières investissent dans les corridors de croissance avec de nouvelles signatures et des rénovations qui ajoutent des chambres et élèvent la diversité des produits.

Les partenariats et alliances maintiennent la portée et améliorent la proposition de service tout au long des parcours clients. Les initiatives intermodales et de partage de codes améliorent la connectivité effective vers les villes secondaires sans nécessiter de nouveaux créneaux aéroportuaires. Les extensions de salles et le financement des événements d'affaires soutiennent les voyages à plus forte valeur ajoutée dans les grands marchés et catalysent des améliorations dans les segments adjacents. Les opérateurs déploient une tarification basée sur les données et des avantages de fidélisation pour protéger leurs parts et encourager les réservations directes, tandis que les agences de voyage en ligne continuent de développer les expériences mobiles et applicatives. Ces initiatives maintiennent le marché du voyage et du tourisme au Canada compétitif tout en élargissant le choix des consommateurs.

L'activité d'investissement cible les actifs d'hôtellerie à usage mixte et liés aux congrès qui génèrent une fréquentation soutenue. L'introduction par IHG des hôtels voco au Canada ajoute une marque souple premium adaptée aux réaménagements des centres-villes et aux nœuds de demande suburbains. Air Transat continue d'affiner sa capacité de loisirs long-courriers avec de nouvelles liaisons qui connectent les voyageurs québécois à de nouvelles destinations. La connectivité régionale se renforce grâce à des accords commerciaux étendus qui déploient des turbopropulseurs efficaces à travers le Canada atlantique et le Québec. L'alignement continu entre l'aviation, l'hébergement et le marketing des destinations soutient une trajectoire de gains de parts réguliers dans le marché du voyage et du tourisme au Canada.

Les entreprises autochtones gagnent en visibilité grâce aux dispositions d'approvisionnement préférentiel et aux budgets de marketing dédiés, ce qui complique les hiérarchies concurrentielles traditionnelles. Les subventions pour le développement d'expériences culturelles soutiennent les nouveaux entrants, enrichissant ainsi la combinaison de produits au sein du marché du voyage et du tourisme au Canada. Les investissements de Transports Canada dans la chaîne d'approvisionnement favorisent les transporteurs capables d'interconnecter les segments ferroviaires et aériens, tandis que les groupes hôteliers exploitent les écosystèmes de fidélisation pour capter les réservations directes. Malgré des vagues de consolidation sélectives, les opérateurs indépendants restent influents, assurant une structure équilibrée au sein du marché du voyage et du tourisme au Canada.

Leaders du secteur du voyage et du tourisme au Canada

Air Canada

Expedia Group

Marriott International

WestJet Airlines Ltd

Accor SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Air Canada et PAL Airlines ont prolongé et élargi leur partenariat régional : Air Canada a prolongé son accord commercial avec PAL Airlines jusqu'en 2032, portant le nombre d'appareils Dash 8-400 à onze pour améliorer les services dans le Canada atlantique et au Québec.

- Janvier 2026 : Choice Hotels International a élargi son empreinte canadienne avec six nouvelles propriétés de la Collection Ascend : Choice Hotels International a annoncé six nouvelles propriétés de la Collection Ascend au Québec, augmentant la présence de la marque dans la région d'environ 20 % avec des ouvertures prévues début 2026.

- Novembre 2025 : Air Transat a annoncé un service sans escale Montréal-Agadir pour l'été 2026. Cela en a fait la seule compagnie aérienne nord-américaine offrant des vols directs vers Agadir et a augmenté les fréquences sur plusieurs liaisons transatlantiques.

- Décembre 2025 : Air Transat a annoncé un nouveau service hebdomadaire direct entre Toronto (YYZ) et Tirana, en Albanie, marquant la première connexion directe entre l'Amérique du Nord et l'Albanie dans son programme été 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien du voyage et du tourisme comme l'ensemble des dépenses des visiteurs nationaux et internationaux en matière de transport de passagers, d'hébergement commercial, de nourriture et de boissons consommées hors domicile, de billets de loisirs et d'attractions, ainsi que des commissions conservées par les intermédiaires de voyage en ligne ou hors ligne, exprimées en USD constants de 2024. Nous incluons les segments loisirs, affaires, VFR et de niche tels que les voyages d'aventure ou de bien-être.

Exclusion du périmètre : les chiffres ne couvrent pas les ventes au détail hors taxes ni les transactions immobilières liées au tourisme.

Aperçu de la segmentation

- Taille et taux de croissance du marché par services

- Transport

- Par mode de transport

- Aérien

- Routier

- Ferroviaire

- Maritime (croisières et ferries)

- Par mode de transport

- Hébergement

- Hôtels et motels

- Locations de vacances et hébergement entre particuliers

- Auberges de jeunesse et hébergement économique

- Terrains de camping et parcs pour camping-cars

- Alimentation et boissons

- Autres (loisirs et divertissement, dépenses d'achats, frais de congrès, et autres)

- Transport

- Taille et taux de croissance du marché par type

- Vacances et loisirs

- Visites à des amis et à la famille

- Voyages d'affaires

- Tourisme d'aventure et écotourisme

- Taille et taux de croissance du marché par canal de réservation

- Agences de voyage en ligne (OTA)

- Fournisseur direct (sites web des compagnies aériennes et des hôtels)

- Agences de voyage traditionnelles

- Taille et taux de croissance du marché par origine des touristes

- Résidents nationaux

- Arrivées internationales

- Taille et taux de croissance du marché par géographie

- Ontario

- Québec

- Colombie-Britannique

- Nord du Canada

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des hauts responsables des offices de tourisme provinciaux, des directeurs des revenus d'hôtels de chaîne et indépendants, des OTA opérant à Toronto et Vancouver, ainsi que des planificateurs de réseaux aériens. Les informations sur l'évolution des fenêtres de réservation, la taille moyenne des groupes et les contraintes de capacité nous permettent de vérifier les ratios secondaires et d'ajuster les hypothèses si nécessaire.

Recherche documentaire

Nous commençons par des extractions structurées des Indicateurs nationaux du tourisme de Statistique Canada, du Collectif de données touristiques de Destination Canada, du rapport EIR du World Travel & Tourism Council, des séries d'arrivées de l'ONU Tourisme et des comptes économiques provinciaux pour établir l'année de base. Les dépôts de documents d'entreprises, les communiqués de trafic des autorités aéroportuaires et la couverture médiatique agrégée via Dow Jones Factiva apportent des signaux de tarifs et de volumes en temps opportun.

Ensuite, les analystes exploitent les tableaux de bord des associations professionnelles tels que ceux de l'Indigenous Tourism Association of Canada et les rapports de taux de remplissage des compagnies aériennes, puis interrogent D&B Hoovers pour obtenir les répartitions des revenus des transporteurs et des hôtels qui contribuent à affiner les pondérations des segments. Ces sources, entre autres, constituent le fondement ; de nombreux référentiels publics et payants supplémentaires ont été consultés pour combler les lacunes et assurer la validation.

Dimensionnement du marché et prévisions

Nous reconstituons les dépenses de 2024 à l'aide d'un cadre de production et d'échanges descendant ancré sur les totaux des Indicateurs nationaux du tourisme, convertis depuis le CAD au taux annuel de la Banque du Canada, puis corroborés par des agrégations ascendantes sélectives d'échantillons de ADR × nuitées, de rendement par passager × embarquements et de volumes de billets de parcs. Les variables clés suivies comprennent le nombre de voyages avec nuitée, la durée moyenne de séjour, le revenu disponible réel, le taux de change USD/CAD, les délivrances d'AVE et la tendance du ADR, chacune étant projetée jusqu'en 2030. Un modèle de régression multivariée, soumis à des tests de résistance par analyse de scénarios autour de la Coupe du Monde de la FIFA 2026 et des évolutions de la tarification carbone, génère le TCAC, tandis que les données micro manquantes sont interpolées à partir des parts provinciales avant d'être soumises à une révision interne par les pairs.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôle : des indicateurs d'écart par rapport aux séries historiques, des analyses de cohérence inter-marchés et la validation par un analyste senior. Les rapports sont actualisés annuellement et relancés en milieu de cycle si des chocs importants, tels que des hausses de frais réglementaires ou des changements de politique frontalière, modifient les facteurs sous-jacents. Les clients reçoivent le fichier fraîchement validé à chaque mise à jour.

Pourquoi notre référence Canada Voyage et Tourisme est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents postes de dépenses, conventions de taux de change ou cadences d'actualisation.

Les principaux facteurs d'écart ici découlent de la question de savoir si les totaux couvrent les achats au détail, de la manière dont les impacts sur le PIB sont traités et de l'année de référence monétaire retenue lors de la conversion. La définition de Mordor se concentre strictement sur les dépenses des voyageurs pour les services essentiels du voyage, utilise des USD constants de 2024 et est actualisée tous les douze mois, ce qui produit ensemble une référence équilibrée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 90,09 Md (2025) | Mordor Intelligence | - |

| USD 130 Md (2024) | Regional Consultancy A | Comptabilise l'ensemble des dépenses directes des visiteurs, y compris les ventes hors taxes au détail, et présente les données en CAD courants sans normalisation monétaire |

| USD 169 Md (2024) | Industry Association B | Mesure la contribution du tourisme au PIB plutôt que les dépenses brutes, ce qui gonfle le chiffre principal |

| USD 62,2 Md (2022) | Trade Journal C | Utilise des lignes de revenus étroites, exclut la restauration et les recettes d'attractions, et reflète une année de base en période de pandémie |

La comparaison montre que l'étendue du périmètre, le choix des indicateurs et le traitement du taux de change expliquent la plupart des écarts. En ancrant les totaux dans des variables transparentes et un rythme de mise à jour discipliné de douze mois, Mordor Intelligence fournit un point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille en 2026 et les perspectives pour 2031 du voyage et du tourisme au Canada ?

La taille du marché du voyage et du tourisme au Canada est de 98,52 milliards USD en 2026 et devrait atteindre 120,23 milliards USD d'ici 2031 à un TCAC de 4,06 %.

Quels segments connaissent la croissance la plus rapide jusqu'en 2031 dans le secteur du voyage et du tourisme au Canada ?

Le tourisme d'aventure et l'écotourisme mènent la croissance par type avec un TCAC de 5,37 %, la catégorie de services Autres croît à 5,10 %, et les agences de voyage en ligne progressent à 5,01 % jusqu'en 2031.

Comment les récents changements de politique influenceront-ils les voyages entrants au Canada en 2026 ?

L'exemption d'AVE adoptée le 15 mars 2025 simplifie l'entrée pour les voyageurs vérifiés et soutient des arrivées long-courriers plus importantes. La Stratégie fédérale de croissance du tourisme engage 108 millions USD jusqu'en 2028, dont 15 % réservés aux initiatives menées par les Autochtones, ce qui renforce la capacité et disperse la demande.

Quelle province est en tête pour les destinations et laquelle devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Ontario a détenu 43,40 % de la part des destinations en 2025. La Colombie-Britannique devrait croître à un TCAC de 5,17 % jusqu'en 2031.

Comment les voyageurs nationaux et internationaux contribuent-ils à la reprise du tourisme au Canada en 2026 ?

Les résidents nationaux ont représenté 76,07 % du volume en 2025, fournissant une base stable à travers les provinces. Les arrivées internationales sont les plus dynamiques avec un TCAC de 5,13 % jusqu'en 2031, aidées par la simplification des formalités d'entrée et la faiblesse du dollar canadien.

Quelles contraintes les dirigeants doivent-ils surveiller pour le voyage et le tourisme au Canada en 2026 ?

Les principaux freins comprennent les pénuries de main-d'œuvre dans l'hôtellerie et les contraintes de créneaux aéroportuaires à l'aéroport Pearson de Toronto et à l'aéroport international de Vancouver qui limitent les ajouts de capacité. Les contrôles du surtourisme à Banff et aux chutes du Niagara, ainsi que le cadre de tarification industrielle du carbone, pourraient plafonner le débit à court terme.

Dernière mise à jour de la page le: