Taille et part du marché de la gestion des communications client (CCM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

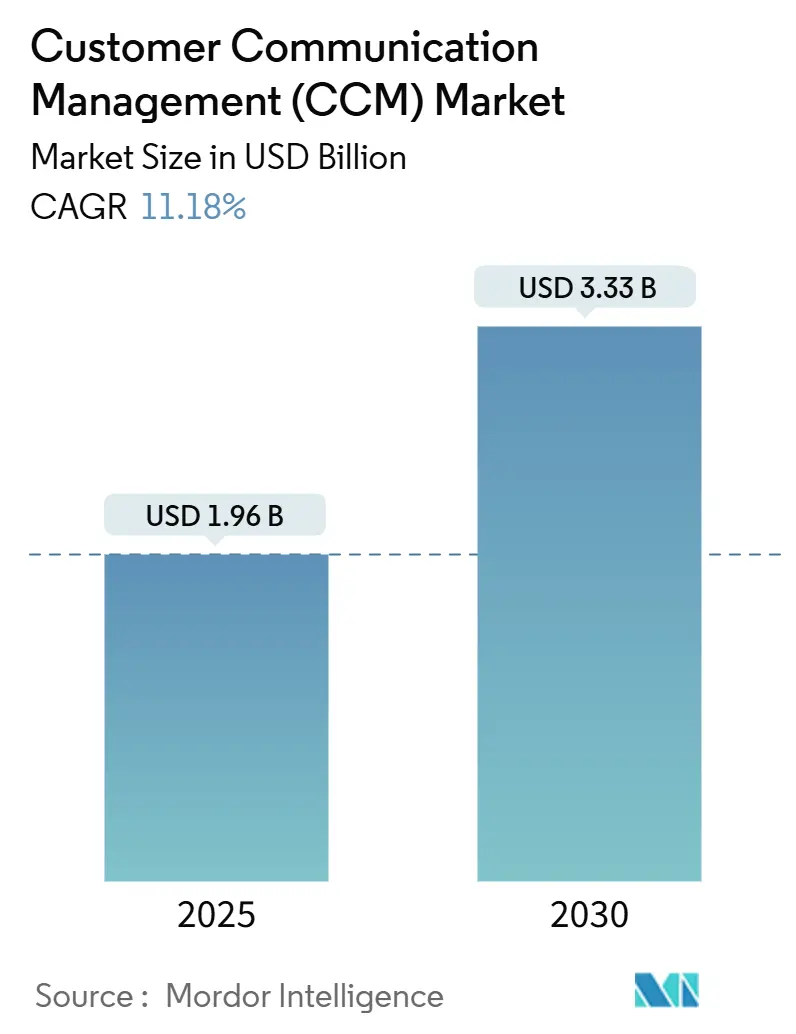

| Taille du Marché (2025) | 1.96 Milliards de dollars |

| Taille du Marché (2030) | 3.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des communications client (CCM) par Mordor Intelligence

La taille du marché de la gestion des communications client s'élève à 1,96 milliard USD en 2025 et devrait atteindre 3,33 milliards USD d'ici 2030, avec une expansion à un TCAC de 11,18 % sur la période de prévision. La préférence croissante pour l'engagement omnicanal alimenté par l'IA, le renforcement des réglementations en matière d'accessibilité et l'adoption d'architectures de microservices natives du cloud constituent les principales forces qui propulsent la trajectoire de croissance élevée du marché de la gestion des communications client. Les organisations réalisent des économies rapides en abandonnant les systèmes de traitement par lots axés sur l'impression et en migrant vers des plateformes interactives en temps réel qui s'adaptent élastiquement dans le cloud. Le contrôle réglementaire en matière d'accessibilité pour les personnes handicapées et de confidentialité des données accroît la valeur stratégique des hubs de communication intégrés qui automatisent la conformité. L'intensité concurrentielle s'accroît à mesure que les fournisseurs nés dans le cloud ciblent des secteurs de niche avec des applications modulaires qui raccourcissent les cycles de mise en œuvre et réduisent le coût total de possession.

Principaux enseignements du rapport

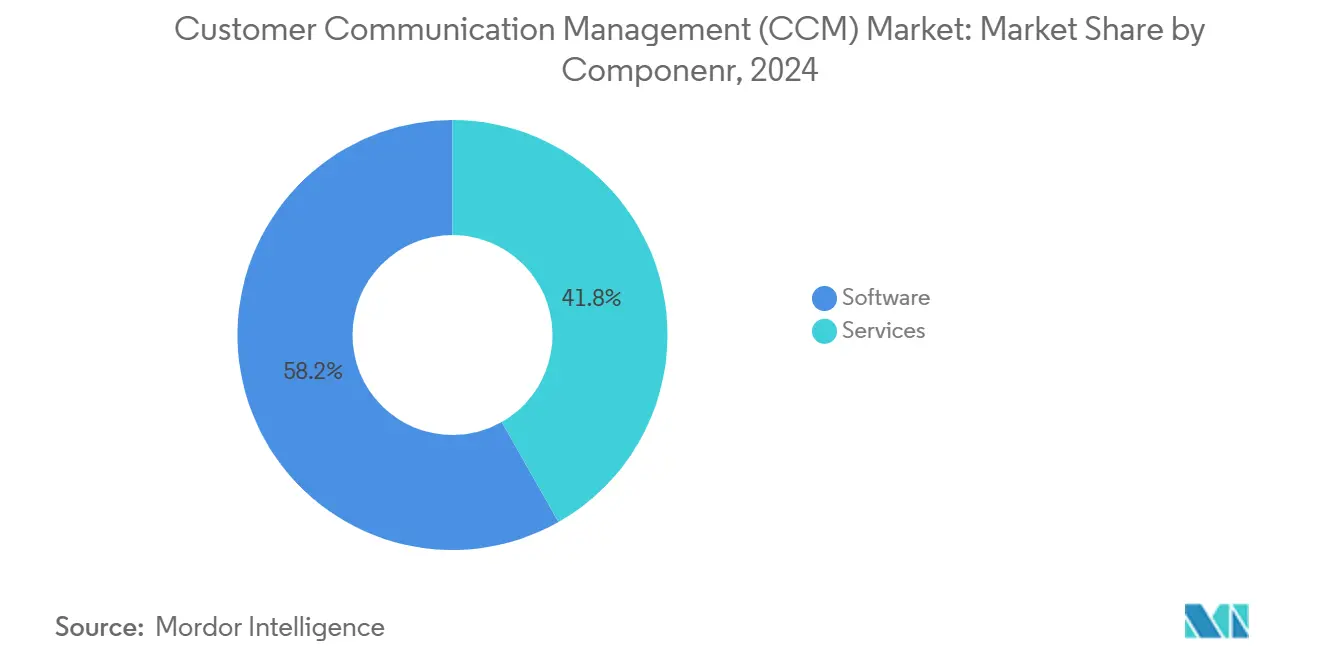

- Par composant, les logiciels ont dominé le marché de la gestion des communications client avec une part de revenus de 58,20 % en 2024, tandis que le segment des services devrait se développer à un TCAC de 12,30 % jusqu'en 2030.

- Par déploiement, le déploiement sur site a capturé 47,60 % de la taille du marché de la gestion des communications client en 2024, tandis que le déploiement cloud devrait progresser à un TCAC de 13,10 % jusqu'en 2030.

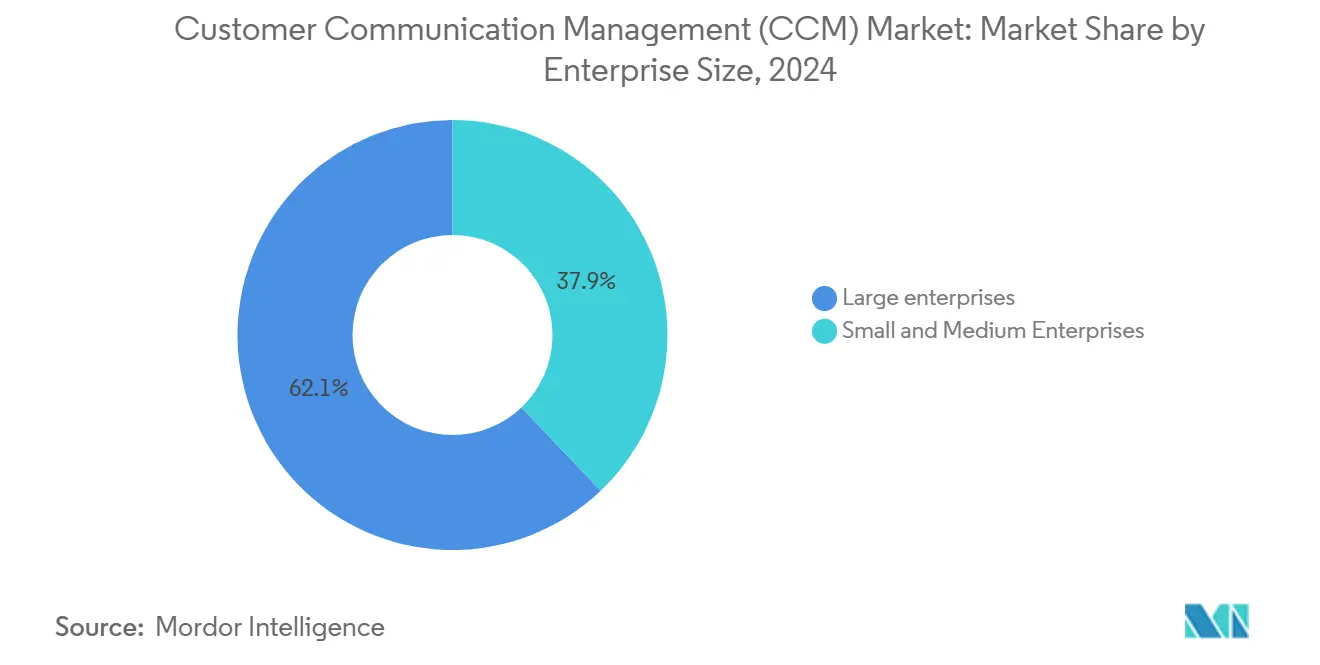

- Par taille d'entreprise, les grandes entreprises détenaient 62,10 % de la part du marché de la gestion des communications client en 2024, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 12,62 % au cours de la période.

- Par secteur vertical, le secteur des services financiers représentait une part de revenus de 34,20 % du marché de la gestion des communications client en 2024, et le segment de la santé devrait croître à un TCAC de 12,80 % jusqu'en 2030.

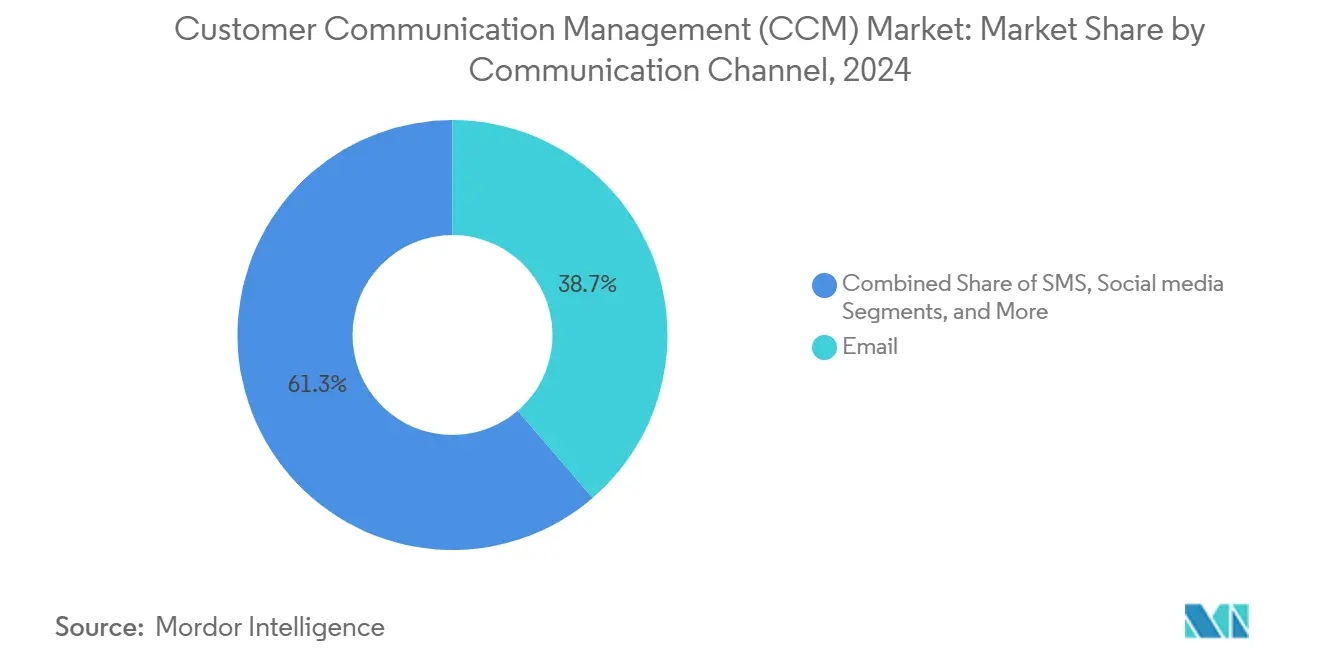

- Par canal de communication, les communications par e-mail ont conservé une part de 38,70 % du marché de la gestion des communications client en 2024, tandis que les chatbots et les assistants vocaux devraient croître à un TCAC de 13,30 % jusqu'en 2030.

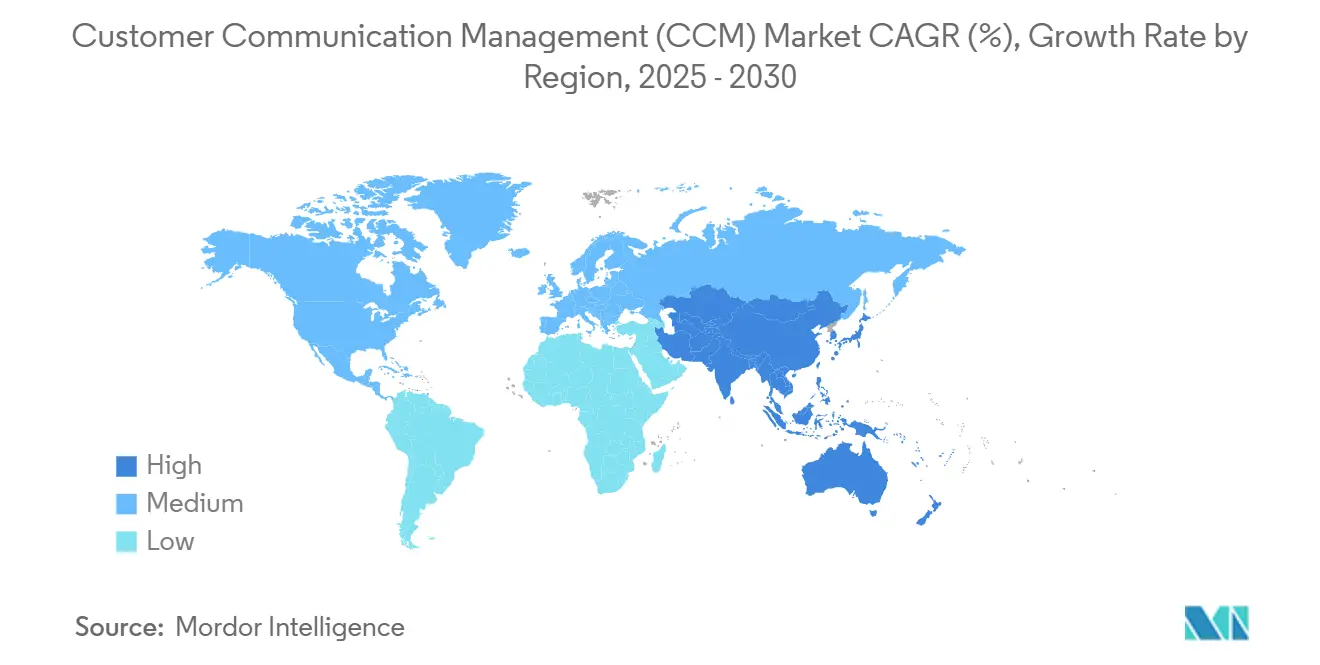

- Par géographie, l'Amérique du Nord a commandé une part de 34,80 % du marché de la gestion des communications client en 2024, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 13,40 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion des communications client (CCM)

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Adoption rapide des plateformes d'engagement numérique omnicanal par les secteurs réglementés | +2.8% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Obligations en matière de communications accessibles au titre des réglementations sur le handicap et le vieillissement | +1.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage du traitement par lots imprimé à la gestion des communications client interactive en temps réel pour une expérience client personnalisée | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Architectures de microservices natives du cloud réduisant le coût total de possession | +2.1% | Mondial avec accent sur les PME en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la gestion des communications client avec des analyses alimentées par l'IA permettant une messagerie à action optimale | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin émergent de communications conformes dans les appareils intelligents connectés à l'IoT | +0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes d'engagement numérique omnicanal par les secteurs réglementés

Les secteurs réglementés passent de méthodes de communication cloisonnées à des plateformes unifiées qui gèrent les interactions avec les clients sur plusieurs points de contact. Les institutions financières mettent de plus en plus en œuvre des solutions de gestion des communications client (CCM) omnicanales pour maintenir le contexte sur divers canaux, notamment l'e-mail, les SMS, les applications mobiles et la voix. Ces solutions soutiennent la conformité réglementaire tout en améliorant la satisfaction des clients. Cette évolution s'accélère à mesure que les organismes de réglementation accordent une plus grande importance au traitement cohérent des clients sur tous les canaux de communication.[1]www.hfma.org Les organisations de santé adoptent des approches omnicanales, avec des plateformes d'engagement des patients coordonnant des campagnes de rappel via les canaux de communication préférés pour améliorer la présence aux rendez-vous et l'adhésion au traitement. De même, les compagnies d'assurance exploitent la gestion des communications client omnicanale pour se conformer aux exigences de divulgation spécifiques à chaque État et personnaliser les communications relatives aux polices en fonction du comportement des clients. La nécessité d'équilibrer la conformité réglementaire et l'optimisation de l'expérience client stimule des investissements soutenus dans des plateformes de gestion des communications client complètes plutôt que dans des solutions ponctuelles.

Obligations en matière de communications accessibles au titre des réglementations sur le handicap et le vieillissement

Les législateurs exigent désormais que tous les documents destinés au public respectent les directives WCAG 2.1 AA, ce qui oblige les entreprises à mettre à jour les modèles, les polices et les règles de texte alternatif.[2]www.section508.gov Les fournisseurs de gestion des communications client répondent en intégrant des vérificateurs de contraste, des marqueurs de lecteurs d'écran et du texte alternatif automatisé dans leurs moteurs de composition. Les acheteurs du secteur public accordent la priorité à ces capacités en tête de leurs grilles d'évaluation, accélérant ainsi les feuilles de route des fournisseurs. Le vieillissement de la population mondiale intensifie la demande, car la conception accessible améliore la clarté pour les personnes âgées qui peuvent ne pas être éligibles au titre des statuts sur le handicap mais bénéficient néanmoins de polices plus grandes et de mises en page plus simples. L'accessibilité passe ainsi d'une case à cocher en matière de conformité à un indicateur courant d'expérience utilisateur.

Passage du traitement par lots imprimé à la gestion des communications client interactive en temps réel pour une expérience client personnalisée

Les banques ont observé un meilleur succès en matière de vente croisée lorsqu'elles sont passées des traitements par lots de fin de journée à des systèmes de gestion des communications client en temps réel qui déclenchent des offres immédiatement après des événements qualifiants. Les détaillants utilisent des alertes en temps réel pour récupérer les paniers abandonnés quelques minutes après qu'un acheteur a quitté le site, améliorant ainsi les taux de conversion par rapport à la campagne par lots du lendemain matin. Les entreprises de télécommunications envoient des avis basés sur l'utilisation en quelques secondes, tenant les clients informés et atténuant le choc des factures. Ce changement de paradigme repose sur des architectures cloud qui traitent des milliers d'appels à faible latence par seconde et appliquent des vérifications de conformité de marque à la volée. À mesure que les files d'attente de traitement par lots disparaissent, les spécialistes du marketing ont la liberté de tester et d'itérer les messages en quasi temps réel sans goulots d'étranglement informatiques.

Architectures de microservices natives du cloud réduisant le coût total de possession

Les entreprises adoptant les microservices ont constaté une réduction du coût total de possession par rapport à celles qui maintiennent des suites monolithiques sur site, principalement grâce à la mise à l'échelle élastique et aux correctifs automatisés. Les petites et moyennes entreprises (PME) en bénéficient considérablement, car la tarification par abonnement réduit les besoins en capital et le besoin de personnel d'infrastructure spécialisé. De plus, les outils natifs du cloud facilitent les processus d'intégration ; une approche axée sur les API permet aux développeurs d'intégrer la génération de documents dans les portails existants en quelques semaines plutôt qu'en quelques mois. Les institutions financières ont réduit le temps nécessaire au lancement de nouveaux avis réglementaires après la remise en plateforme, permettant aux équipes de conformité d'allouer des ressources à des activités à plus haute valeur ajoutée. Les pics de volume saisonniers, tels que ceux survenant lors des périodes d'inscription ouverte ou des relevés fiscaux, sont désormais gérés grâce à une capacité en rafale plutôt qu'en maintenant des serveurs de réserve inactifs.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité des systèmes hérités et coût élevé de la migration | -1.8% | Mondial avec accent sur les grandes entreprises | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité des données limitant la personnalisation des messages transfrontaliers | -1.2% | Europe principalement, Mondial | Long terme (≥ 4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs en raison des moteurs de modèles propriétaires | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Manque de compétences en conception avancée de modèles de gestion des communications client et en orchestration des parcours | -1.1% | Mondial, Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité des systèmes hérités et coût élevé de la migration

Les grandes banques font encore fonctionner des modules de gestion des communications client sur des flux de travail sur ordinateur central datant de plusieurs décennies, et une migration typique coûte entre 2 millions USD et 5 millions USD tout en prenant jusqu'à 36 mois. Les gestionnaires des risques insistent souvent sur des opérations parallèles pendant la bascule, ce qui double les dépenses d'infrastructure pour la fenêtre de transition. Les bibliothèques de modèles stockées dans des formats propriétaires nécessitent une conversion et une validation manuelles, ce qui peut allonger les délais des projets. Chaque sous-système hérité supplémentaire multiplie la complexité de l'intégration, décourageant les entreprises d'une modernisation à grande échelle. Les fournisseurs proposent désormais des approches par phases et des outils de conversion automatisés ; pourtant, la perturbation initiale reste un frein important pour les secteurs conservateurs.

Préoccupations liées à la dépendance aux fournisseurs en raison des moteurs de modèles propriétaires

Les suites de gestion des communications client de première génération s'appuient sur des langages de script propriétaires qui lient les organisations à un seul fournisseur pour les mises à jour et le support. Les barrières à la sortie augmentent avec le temps à mesure que le nombre de modèles atteint des dizaines de milliers. Les responsables des achats considèrent désormais la compatibilité avec les normes ouvertes comme une exigence incontournable lors de l'émission d'appels d'offres, mais les bases installées restent exposées. Les fournisseurs qui adoptent des normes de documents ouvertes acquièrent un avantage concurrentiel en atténuant les inquiétudes liées aux futures migrations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des logiciels

Les logiciels ont contribué à hauteur de 58,20 % des revenus du marché de la gestion des communications client en 2024, ancrés par des moteurs de composition de documents qui sous-tendent les flux de communication à forte contrainte de conformité. Le segment des services est le plus dynamique, progressant à un TCAC de 12,30 % alors que les clients s'appuient sur des cabinets de conseil pour les tâches de migration, d'intégration et d'optimisation. Les modèles d'abonnement font passer les dépenses des budgets d'investissement aux budgets de fonctionnement, et les services gérés groupés maintiennent les bibliothèques de modèles à jour conformément aux évolutions réglementaires. Les modules de composition de documents évoluent vers des interfaces de glisser-déposer qui réduisent les exigences de codage et favorisent l'autonomie des utilisateurs métier.

La taille du marché de la gestion des communications client (CCM) pour les services professionnels devrait augmenter régulièrement parallèlement à l'adoption du cloud, car les entreprises disposent rarement de spécialistes en gestion des communications client en interne. Les consultants proposent des ateliers de cartographie des parcours, des audits d'accessibilité et des cadres de tests A/B qui libèrent la valeur de la plateforme. À mesure que les outils d'IA se développent, les partenaires de services ajoutent des offres de gouvernance des modèles et de détection des biais. Les éditeurs de logiciels répondent en lançant des programmes académiques pour élargir le vivier de praticiens, bien que la demande dépasse encore l'offre.

Par déploiement : la transformation cloud accélère l'adoption par les PME

Les déploiements cloud ont enregistré un TCAC de 13,10 % et sont sur le point de dépasser les installations sur site avant 2030, la tarification par abonnement abaissant la barrière à l'entrée pour les petites entreprises. Les solutions sur site détiennent encore 47,60 % de la part du marché de la gestion des communications client en 2024, car de nombreuses grandes banques et compagnies d'assurance conservent les données sensibles derrière leurs pare-feux. Les modèles hybrides qui stockent les données personnellement identifiables localement tout en utilisant le cloud pour le rendu et la livraison gagnent du terrain, facilitant les chemins de migration pour les organisations averses au risque.

La taille du marché de la gestion des communications client liée aux abonnements cloud augmente à chaque vague de mises à jour réglementaires, car les fournisseurs SaaS livrent les correctifs de manière centralisée, éliminant les fenêtres de maintenance côté client. La scalabilité élastique prend en charge les événements de pointe, tels que les envois de la saison fiscale et les pics de relevés réglementaires, sans nécessiter de matériel inactif pendant les mois plus calmes. Les fournisseurs sur site répondent en conteneurisant les modules pour offrir une flexibilité similaire, mais la dynamique des achats favorise les feuilles de route axées sur le cloud. Les exigences de résidence des données en Europe et dans certaines parties de l'Asie stimulent le développement de régions cloud localisées, mais les fournisseurs répondent à ces mandats en établissant des centres de données souverains.

Par taille d'entreprise : les PME stimulent la croissance grâce à l'accessibilité du cloud

Les grandes entreprises ont généré 62,10 % des revenus du segment en 2024 ; pourtant, les PME devraient connaître une expansion plus rapide à un TCAC de 12,62 % jusqu'en 2030. La taille du marché de la gestion des communications client pour les PME s'élargira à mesure que les abonnements à la consommation élimineront les obstacles importants en matière de capital. Les petits détaillants peuvent désormais envoyer les mêmes relevés personnalisés que les chaînes nationales, nivelant ainsi le terrain concurrentiel. Les places de marché des fournisseurs proposent des modèles prédéfinis pour les factures, les mises à jour de polices et les rappels de rendez-vous, accélérant encore l'adoption parmi les acheteurs aux ressources limitées.

La part du marché de la gestion des communications client contrôlée par les grandes entreprises diminuera progressivement mais restera dominante en raison de leur volume sortant élevé et de leur complexité réglementaire, qui exigent des moteurs à haut débit et une gouvernance avancée. Elles accordent la priorité à la profondeur d'intégration, aux tableaux de bord analytiques et aux fonctionnalités de localisation globale des modèles, ce qui contribue à maintenir des valeurs de contrat moyennes élevées. Les PME se concentrent sur la simplicité et un retour sur investissement rapide. À mesure que la maturité du cloud augmente, même les micro-entreprises pourront intégrer des API de gestion des communications client dans des plateformes de commerce électronique avec un effort de codage minimal.

Par secteur vertical : la santé s'accélère tandis que le BFSI mène

Les services financiers ont conservé une part de revenus de 34,20 % en 2024, reflétant d'importants flux de transactions quotidiennes et des obligations strictes de divulgation réglementaire. La taille du marché de la gestion des communications client dans le secteur bancaire devrait se développer régulièrement à mesure que les institutions intègrent des chatbots et des notifications vocales dans leurs processus conventionnels de livraison de relevés. La santé est le secteur vertical à la croissance la plus rapide, avec un TCAC de 12,80 %, car l'adoption de la télésanté nécessite une communication sécurisée et accessible aux patients sur plusieurs canaux numériques. Les hôpitaux intègrent des formulaires de consentement, des notifications de laboratoire et des plans de soins post-sortie dans des parcours omnicanaux qui améliorent les résultats et les remboursements.

La part du marché de la gestion des communications client au sein des agences gouvernementales augmente également à mesure que les portails citoyens sont déployés. Les opérateurs de télécommunications envoient des alertes d'utilisation et des avis proactifs d'impact sur les services pour réduire les volumes d'appels entrants. Les détaillants s'appuient sur des déclencheurs transactionnels, tels que les confirmations de commande et les mises à jour de livraison, pour renforcer leurs programmes de fidélité. Chaque secteur vertical déploie des cadres de conformité adaptés tout en utilisant un cœur d'orchestration commun, renforçant l'importance stratégique des plateformes configurables.

Par canal de communication : les interfaces conversationnelles gagnent en dynamisme

L'e-mail détenait une part de canal de 38,70 % en 2024 et reste le support par défaut pour les relevés et les avis de politique. Les chatbots et les assistants vocaux devraient afficher la croissance la plus élevée à un TCAC de 13,30 %, car les clients recherchent des réponses immédiates sans naviguer dans des menus complexes. La taille du marché de la gestion des communications client liée à l'IA conversationnelle augmentera à mesure que la précision de la compréhension du langage naturel s'améliorera et que les coûts d'intégration baisseront. Les SMS continuent de dominer l'authentification à deux facteurs et les alertes urgentes, appréciés pour leur portée quasi universelle.

Les intégrations de messagerie sociale avec des applications telles que WhatsApp et WeChat étendent la portée en Asie et en Amérique latine. Les portails web servent de hubs d'engagement centralisés, où les clients peuvent consulter les communications historiques, mettre à jour leurs préférences et télécharger des documents. Les fournisseurs mettent l'accent sur une logique de modèle agnostique au canal, permettant à un seul objet de contenu de s'adapter automatiquement à n'importe quel point de terminaison, minimisant ainsi la charge de maintenance. Les superpositions d'accessibilité garantissent que les assistants vocaux lisent correctement les modèles, bouclant la boucle avec les mandats réglementaires.

Analyse géographique

L'Amérique du Nord a généré 34,80 % des revenus mondiaux en 2024, soutenue par des lois rigoureuses de protection des consommateurs et des investissements précoces des entreprises dans des stratégies axées sur le cloud. Les régulateurs financiers mettent régulièrement à jour les normes de divulgation, ce qui entraîne des actualisations fréquentes des modèles qui favorisent les plateformes agiles. Les universités et les académies des fournisseurs de la région produisent un flux régulier de talents, atténuant les goulots d'étranglement de mise en œuvre. Les sièges sociaux des fournisseurs regroupés aux États-Unis stimulent des sorties de fonctionnalités continues et favorisent un écosystème de partenaires dynamique.

La région Asie-Pacifique devrait enregistrer un TCAC de 13,40 %, le plus rapide au monde, à mesure que les programmes d'inclusion numérique poussent les services publics en ligne et qu'une classe moyenne croissante exige des interactions personnalisées. Les mandats gouvernementaux pour le support des langues autochtones en Inde et en Indonésie nécessitent des moteurs multilingues robustes. Le comportement centré sur le mobile signifie que les SMS, la messagerie sociale et les notifications push intégrées aux applications sont utilisés plus fréquemment que l'e-mail. Les lois locales sur la souveraineté des données incitent les fournisseurs cloud à ouvrir des zones régionales, ce qui à son tour accélère l'adoption dans les secteurs réglementés.

L'Europe progresse à un rythme régulier grâce aux pressions de conformité au RGPD qui élèvent les flux de travail de communication sécurisés et auditables. La taille du marché de la gestion des communications client associée aux services d'accessibilité croît parallèlement à l'application de la loi européenne sur l'accessibilité. La divergence liée au Brexit oblige les entreprises multinationales à maintenir des bibliothèques de modèles flexibles répondant à la fois aux réglementations de l'UE et du Royaume-Uni. L'Amérique latine et le Moyen-Orient connaissent des déploiements en phase initiale liés à la modernisation bancaire et à l'expansion des télécommunications, bien que la volatilité des devises puisse retarder les grands projets d'investissement.

Paysage concurrentiel

Le marché de la gestion des communications client présente une concentration modérée. Les entreprises fournissent des services tels que la composition de documents, l'orchestration omnicanale et des modules complémentaires d'analyse qui s'intègrent aux principales suites CRM. Les entrants nés dans le cloud, notamment Doxee et MessagePoint, se concentrent sur un déploiement rapide, en utilisant des microservices pour permettre des environnements en production en quelques semaines.

Les capacités d'IA sont devenues un domaine clé de différenciation. En 2024, Quadient a alloué 150 millions USD à l'intégration de la génération de langage naturel, permettant l'automatisation de la création de contenu à grande échelle. Smart Communications a acquis MessagePoint pour améliorer ses offres avec des outils avancés de refactorisation de modèles visant à simplifier la conformité en matière d'accessibilité. Les dépôts de brevets ont augmenté de 35 % en 2024, avec une attention particulière portée aux moteurs de mise en page adaptative et à la cartographie des parcours en temps réel [3] Office des brevets et des marques des États-Unis, "Rapports sur l'activité des brevets," uspto.gov. Les partenariats jouent également un rôle essentiel ; Doxee a collaboré avec Microsoft Azure pour exploiter les services cognitifs, tandis que Broadridge s'est intégré à Salesforce Marketing Cloud pour incorporer des avis réglementaires dans les parcours marketing.

La spécialisation verticale est une autre stratégie de croissance. Newgen a décroché un contrat majeur avec le gouvernement indien en développant des flux de travail multilingues et des modules d'authentification des citoyens. Sefas Innovation a introduit la vérification par blockchain pour les documents financiers afin de garantir la création de pistes d'audit immuables. Cincom a mis à jour son interface de conception pour attirer les clients du marché intermédiaire. Le marché reste dynamique, les acteurs établis se concentrant sur l'élargissement de leurs offres de services pour fidéliser les renouvellements, tandis que les nouveaux entrants ciblent les opportunités vierges grâce à l'innovation.

Leaders du secteur de la gestion des communications client (CCM)

Quadient SA

Smart Communications Inc.

Pitney Bowes Inc.

Messagepoint Inc.

Cincom Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Messagepoint et KPMG LLP ont annoncé une alliance stratégique pour aider les agences gouvernementales à transformer et moderniser les communications avec les administrés. Ce partenariat combine la vaste expérience de KPMG dans le secteur public avec la plateforme de gestion des communications client alimentée par l'IA de Messagepoint pour améliorer la suite d'intégration des ressources KPMG (KRIS). La collaboration vise à améliorer l'efficacité, l'accessibilité et la personnalisation des communications avec les administrés.

- Août 2025 : Cincom Systems a introduit la version 13.0 de sa plateforme de gestion des communications client avec une optimisation des modèles améliorée par l'IA et des capacités de tests A/B automatisés pour les communications marketing.

- Juillet 2025 : Sefas Innovation a lancé son module de gestion des communications IoT, permettant une messagerie conforme pour les appareils connectés dans les secteurs de la fabrication et de l'automobile.

- Juin 2025 : Compart AG a annoncé son expansion sur le marché latino-américain avec de nouveaux partenariats au Brésil et au Mexique, en se concentrant sur les secteurs gouvernementaux et des services financiers.

Portée du rapport mondial sur le marché de la gestion des communications client (CCM)

| Logiciels | Composition de documents |

| Marketing par e-mail | |

| SMS et notifications push | |

| Documents interactifs | |

| Autres logiciels | |

| Services |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé |

| Télécommunications et informatique |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Autres secteurs verticaux |

| SMS |

| Portails web et mobiles |

| Réseaux sociaux |

| Chatbots et assistants vocaux |

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | Composition de documents | |

| Marketing par e-mail | |||

| SMS et notifications push | |||

| Documents interactifs | |||

| Autres logiciels | |||

| Services | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur vertical | BFSI | ||

| Santé | |||

| Télécommunications et informatique | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement | |||

| Autres secteurs verticaux | |||

| Par canal de communication | |||

| SMS | |||

| Portails web et mobiles | |||

| Réseaux sociaux | |||

| Chatbots et assistants vocaux | |||

| Par géographie | Amérique du Sud | Brésil | |

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des communications client d'ici 2030 ?

Il devrait atteindre 3,33 milliards USD, reflétant un TCAC de 11,18 % sur la période de prévision.

Quelle région affiche le taux de croissance le plus rapide ?

La région Asie-Pacifique est en tête avec un TCAC projeté de 13,40 %, portée par une numérisation rapide et des préférences d'engagement axées sur le mobile.

Quel secteur vertical domine actuellement les dépenses ?

Les services financiers représentent 34,20 % de la part des revenus, portés par des communications transactionnelles à forte contrainte de conformité.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

Les entreprises ont besoin de conseils spécialisés pour la conception de modèles, la migration et l'optimisation de l'IA, poussant les services à un TCAC de 12,30 %.

Comment le déploiement cloud influence-t-il l'adoption par les PME ?

La tarification par abonnement et la mise à l'échelle élastique réduisent les coûts initiaux, permettant aux PME d'accéder à des outils avancés de gestion des communications client sans avoir besoin de grandes équipes informatiques.

Quel canal de communication se développe le plus rapidement ?

Les chatbots et les assistants vocaux progressent à un TCAC de 13,30 % à mesure que les clients recherchent un support conversationnel en temps réel.

Dernière mise à jour de la page le: