Taille et part du marché C-IED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 2.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

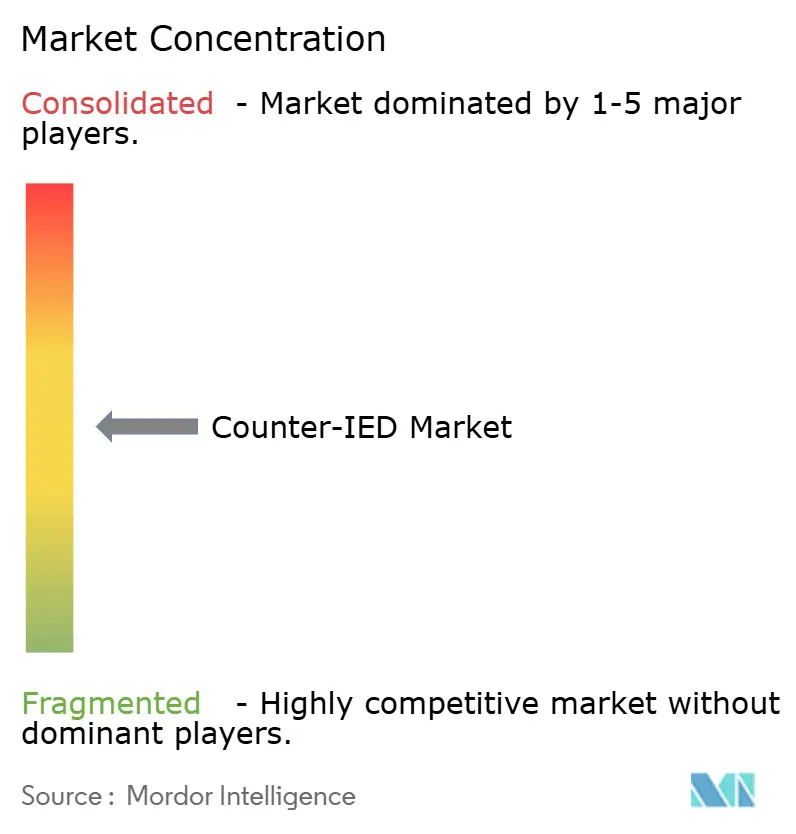

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché C-IED par Mordor Intelligence

La taille du marché C-IED en 2026 est estimée à 2,29 milliards USD, en hausse par rapport à la valeur de 2025 de 2,21 milliards USD, avec des projections pour 2031 indiquant 2,75 milliards USD, progressant à un TCAC de 3,73 % sur la période 2026-2031. La préparation accrue à la guerre asymétrique, la hausse des crédits budgétaires de défense et la convergence croissante entre les technologies C-UAS et C-IED maintiennent la demande à un niveau élevé, tandis que les goulets d'étranglement en matière de gestion du spectre et les prix élevés des composants GaN tempèrent les taux de déploiement à court terme. L'Amérique du Nord conserve le leadership en matière de dépenses, mais les programmes de modernisation indo-pacifiques comblent l'écart. Les capacités de détection, notamment les suites multi-capteurs activées par l'IA, représentent la majeure partie des achats actuels, mais la croissance rapide des technologies de neutralisation — brouilleurs à énergie dirigée et robotique — signale un pivot stratégique vers des solutions de neutralisation active. La flexibilité des plateformes est également importante ; les acheteurs spécifient de plus en plus des kits de brouillage agnostiques au véhicule pouvant migrer facilement des camions tactiques avec équipage vers des véhicules terrestres sans pilote. L'intensité concurrentielle est modérée : les grands groupes de défense détiennent une profondeur technologique, mais les entreprises spécialisées exploitant l'IA, les armes à micro-ondes et les équipements lourds autonomes gagnent des parts de marché alors que les forces armées poursuivent des cycles d'innovation plus rapides.[1]Source : Nan Tian, "Les dépenses militaires mondiales atteignent un nouveau record historique," Institut international de recherche sur la paix de Stockholm, sipri.org

Principaux enseignements du rapport

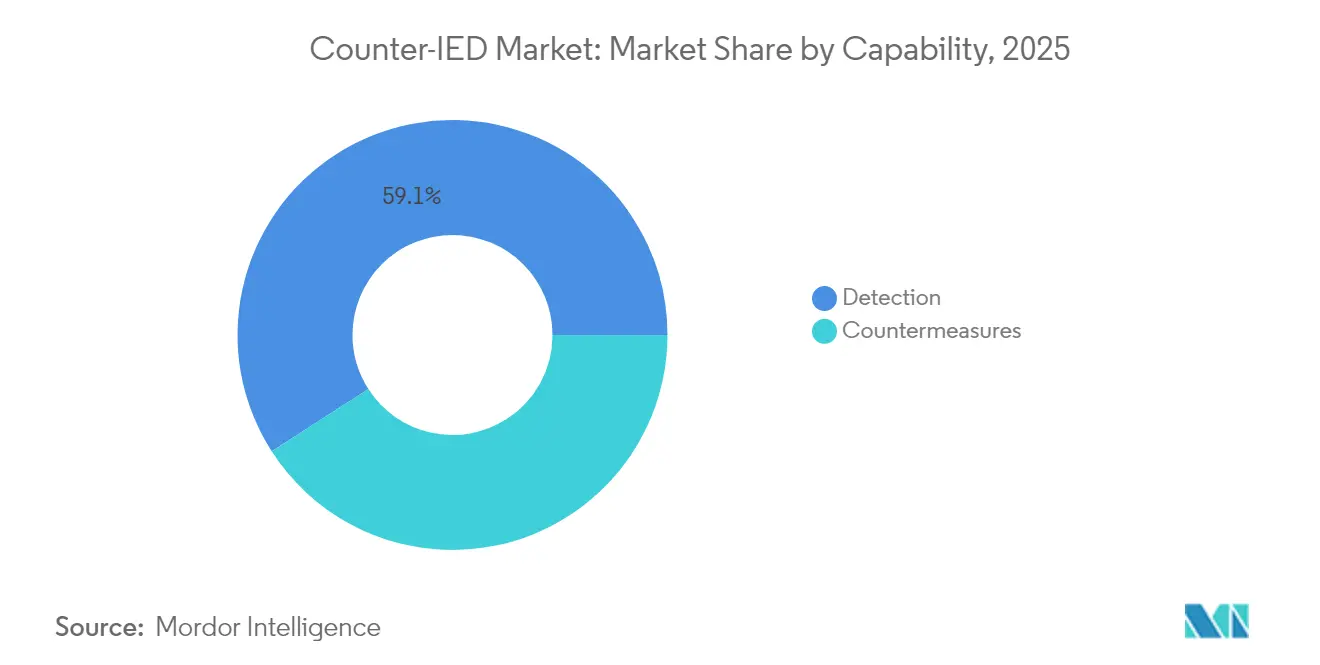

- Par capacité, les systèmes de détection détenaient 59,10 % de la part du marché C-IED en 2025, tandis que les contre-mesures devraient progresser à un TCAC de 4,59 % jusqu'en 2031.

- Par déploiement, les plateformes montées sur véhicule étaient en tête avec une part de revenus de 66,60 % en 2025 ; les nacelles et charges utiles aéroportées devraient progresser à un TCAC de 5,18 % jusqu'en 2031.

- Par utilisateur final, le segment militaire représentait 86,10 % de la taille du marché C-IED en 2025, tandis que la demande en matière de sécurité intérieure progresse le plus rapidement à un TCAC de 4,78 %.

- Par technologie, les solutions de guerre électronique commandaient une part de 46,40 % du marché C-IED en 2025 ; les systèmes robotiques et autonomes affichent le TCAC projeté le plus élevé à 5,55 % jusqu'en 2031.

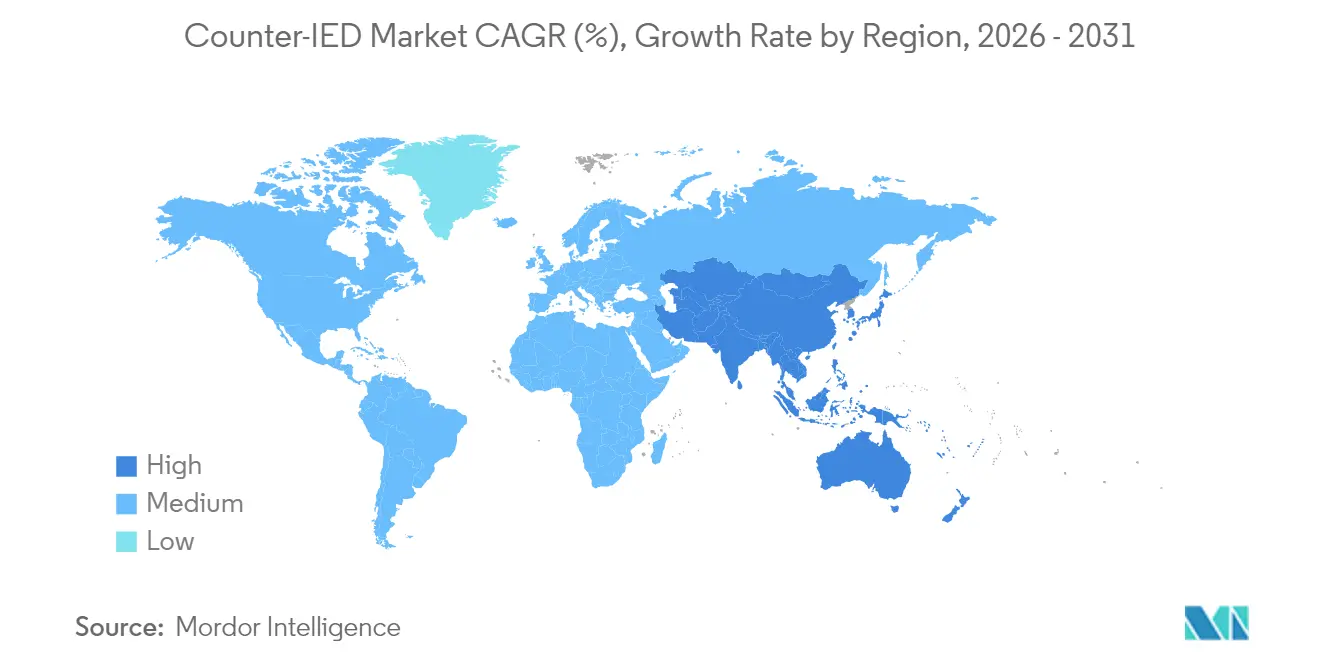

- Par géographie, l'Amérique du Nord représentait 49,30 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un TCAC de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché C-IED mondial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'allocation budgétaire de défense à la préparation à la guerre asymétrique | +1.2% | Mondial (notamment Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Déploiement accéléré d'actifs C-IED en équipe mixte avec et sans équipage | +0.8% | Amérique du Nord et Europe ; extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées rapides dans la fusion multi-capteurs activée par l'IA pour la détection d'IED | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante de kits CREW agnostiques au véhicule au sein des forces alliées | +0.7% | Membres de l'OTAN ; extension aux partenaires | Moyen terme (2-4 ans) |

| Convergence des architectures C-IED et C-UAS | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Réglementations nationales sur le suivi des produits chimiques précurseurs | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'allocation budgétaire de défense à la préparation à la guerre asymétrique

Les ministères de la défense allouent désormais des parts plus importantes de budgets en hausse aux capacités de lutte contre les menaces irrégulières. La demande américaine pour l'exercice budgétaire 2026 dépasse 1,01 billion USD, finançant explicitement les technologies de lutte contre le terrorisme et de déminage. Les membres européens de l'OTAN ayant dépassé le seuil de défense de 2 % du PIB en 2024 continuent de canaliser des fonds supplémentaires vers les programmes C-IED, influencés par les enseignements opérationnels tirés de l'Ukraine. Les dépenses est-asiatiques ont atteint 411 milliards USD en 2023 et continuent d'augmenter, se traduisant par de nouveaux appels d'offres pour des radars de détection, des perturbateurs portatifs et des véhicules terrestres sans pilote pour le dégagement d'itinéraires. À mesure que les budgets augmentent, les agences d'acquisition mettent l'accent sur les architectures ouvertes et le renouvellement technologique rapide pour rester en avance sur la prolifération des engins artisanaux.

Déploiement accéléré d'actifs C-IED en équipe mixte avec et sans équipage (MUM-T)

La doctrine MUM-T est passée des prototypes au déploiement sur le terrain. Les expériences de l'armée américaine avec Apache–Shadow–Gray Eagle ont démontré le dégagement autonome d'itinéraires de convois, validant les liaisons de données interopérables pour les missions de neutralisation d'IED. Les Forces de défense israéliennes opèrent désormais des bulldozers RobDozer et des systèmes autonomes basés sur le M113 pour la neutralisation à haut risque, réduisant l'exposition humaine sur les routes frontalières de Gaza. Les forces terrestres européennes emboîtent le pas à travers les essais franco-britanniques de contre-mesures contre les mines maritimes et les essais ELROB qui ont mis en valeur le véhicule terrestre sans pilote chef de convoi de Rheinmetall. La demande qui en résulte favorise les logiciels de contrôle évolutifs et les baies de charge utile standardisées compatibles avec des équipes mixtes avec et sans équipage.

Avancées rapides dans la fusion multi-capteurs activée par l'IA pour la détection d'IED

Les laboratoires de défense ont associé des classificateurs d'apprentissage automatique à des radars à pénétration de sol, des caméras EO/IR et des capteurs EM pour augmenter la probabilité de détection tout en réduisant les fausses alarmes. Lors d'essais de points de contrôle à haut débit, les pilotes du DHS ont montré que la fusion par IA a réduit les taux d'alarmes positives de 30 %. Le Centre C5ISR de l'armée rapporte que la fusion des métadonnées provenant de plusieurs nacelles de capteurs fournit aux pelotons de dégagement d'itinéraires des cartes thermiques de menaces prédictives en temps réel, réduisant les cycles de décision de quelques minutes à quelques secondes. Des innovateurs commerciaux tels qu'APSTEC étendent le concept à des portails civils qui contrôlent 3 000 personnes par heure sans intervention d'opérateur.

Demande croissante de kits CREW agnostiques au véhicule au sein des forces armées alliées

Les opérations de coalition ont mis en évidence l'inefficacité des brouilleurs sur mesure fixés à un seul type de véhicule. Les nouveaux kits modulaires de guerre électronique contre les IED télécommandés par radio (CREW), illustrés par le JCREW Incrément 1b de Northrop Grumman, se fixent sur des camions tactiques, des MRAP ou des véhicules terrestres sans pilote avec des modifications de câblage minimales.[2]Source : Northrop Grumman, "Systèmes C-IED JCREW," northropgrumman.com Les documents de normalisation de l'OTAN intègrent désormais des connecteurs d'alimentation communs et des radios définies par logiciel, permettant aux alliés d'échanger des pièces de rechange en théâtre d'opérations. Les bureaux d'acquisition approuvent cette flexibilité car elle réduit le coût du cycle de vie et accélère la mise en commun des pièces de rechange lors des opérations conjointes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital élevé des fronts RF GaN de qualité guerre électronique | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Goulets d'étranglement de la gestion du spectre limitant la puissance CREW | -0.6% | Mondial (zones à spectre dense) | Moyen terme (2-4 ans) |

| Intégration complexe avec les systèmes de gestion de combat hérités | -0.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Retards dans les licences d'exportation au titre de l'Arrangement de Wassenaar | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des fronts RF GaN de qualité guerre électronique

Les amplificateurs de puissance en nitrure de gallium permettent aux émetteurs CREW de couvrir de larges enveloppes de menaces à l'ère de la 5G, car le GaN offre une mobilité électronique et une efficacité thermique supérieures aux composants plus anciens en arséniure de gallium, permettant à des dispositifs plus petits de pousser une puissance de l'ordre du kilowatt sur des bandes multi-octaves. L'inconvénient réside dans la fabrication : les couches GaN sont cultivées sur des substrats de carbure de silicium coûteux dans des réacteurs de dépôt chimique en phase vapeur aux organométalliques qui affichent encore des rendements de plaquettes à un chiffre, de sorte que chaque puce qui survit aux tests de sondage porte un prix premium. La capacité limitée de fonderies de confiance aux États-Unis et en Europe aggrave le problème, forçant les grands groupes à concurrencer les acheteurs commerciaux de télécommunications pour les mêmes créneaux d'épitaxie, ce qui maintient les prix de vente moyens bien au-dessus de 20 USD par watt en bande L. Les notes d'ingénierie de Northrop Grumman avertissent que, sauf si de nouveaux réacteurs de 150 mm et des lignes de back-end automatisées entrent en service d'ici 2027, les achats en volume supérieurs à l'échelle d'une brigade pourraient glisser d'un an ou plus pour les alliés plus petits qui manquent de lignes de financement pluriannuelles, incitant certains ministères de la défense à conserver plus longtemps que prévu les brouilleurs à silicium hérités.

Goulets d'étranglement de la gestion du spectre limitant les niveaux de puissance de brouillage CREW

Les déploiements civils de la 5G dominent désormais la bande médiane 3,3–4,2 GHz et de larges portions des plages 700 MHz et 26 GHz, que les militaires traitaient auparavant comme un spectre d'entraînement discrétionnaire. Pour protéger les services commerciaux, les régulateurs nationaux travaillant par l'intermédiaire de l'UIT et d'organismes tels que la Conférence européenne des administrations des postes et des télécommunications imposent des plafonds de densité spectrale de puissance et obligent les unités de guerre électronique à laisser des canaux de garde, ce qui raccourcit la portée effective de neutralisation lorsque les brouilleurs opèrent à proximité de bâtiments en verre et en acier qui atténuent déjà les signaux. Les commandants sur le terrain dans les mégapoles font face à un compromis : rayonner suffisamment d'énergie pour traverser le fouillis urbain et risquer des amendes pour interférence avec les télécommunications, ou accepter des bulles de neutralisation réduites qui laissent les troupes à portée de déclenchement des insurgés. L'Agence européenne de défense recommande des antennes agiles et directionnelles et des microprogrammes de détection du spectre en temps réel afin que les brouilleurs puissent s'éloigner des réseaux publics en quelques millisecondes. Néanmoins, ces fonctionnalités d'atténuation augmentent le coût du système et compliquent les tests d'interopérabilité en coalition.[3]Source : Agence européenne de défense, "Défis de la gestion du spectre dans les opérations électromagnétiques," eda.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : La domination de la détection oriente les déploiements actuels

Les solutions de détection ont généré la plus grande part des revenus du marché C-IED en 2025, égale à une part de marché C-IED de 59,10 %, les commandants ayant prioritairement cherché à localiser les engins explosifs avant le déplacement des convois. Le radar à pénétration de sol associé à des algorithmes d'ouverture synthétique haute résolution distingue désormais les sols perturbés à la vitesse de marche, tandis que les détecteurs RF passifs signalent les circuits de déclenchement. La taille du marché C-IED pour les contre-mesures devrait augmenter de 4,59 % par an jusqu'en 2031, la doctrine évoluant vers la neutralisation active.

La demande de contre-mesures se concentre sur les émetteurs CREW à large bande couvrant 20 MHz à 6 GHz et les armes à énergie dirigée telles que les lasers Iron Beam qui neutralisent les menaces à la vitesse de la lumière. La robotique ajoute une couche supplémentaire : les véhicules terrestres sans pilote blindés pour la neutralisation d'engins explosifs comme le RobDozer d'IAI utilisent des lames de charrue de 15 tonnes et des perturbateurs télécommandés, permettant le dégagement d'itinéraires en terrain hostile sans exposer les démineurs.

Par déploiement : L'intégration sur véhicule reflète les priorités opérationnelles

Les systèmes montés sur véhicule représentaient 66,60 % de la taille du marché C-IED en 2025, soutenus par des doctrines de protection des convois qui intègrent des brouilleurs, des caméras et des radars sur des camions tactiques. Cette approche fournit une alimentation embarquée et une protection balistique, en faisant la solution par défaut pour les mouvements de brigade et le ravitaillement logistique.

La dynamique de croissance se déplace cependant vers les airs. Les nacelles aériennes — qu'elles soient suspendues sous des hélicoptères avec équipage ou des drones de groupe 4 — devraient afficher un TCAC de 5,18 %, le plus rapide dans la catégorie déploiement. Les premières nacelles de détection de mines ALMDS de la marine américaine et les charges utiles de guerre électronique NERO de l'armée illustrent l'attrait : couverture de grande superficie, exposition minimale aux embuscades en bord de route et redéploiement rapide vers de nouveaux théâtres d'opérations. Les troupes débarquées s'appuient toujours sur des perturbateurs portables tels que le GMJ9500 de 11 kg pour sécuriser les fouilles de périmètre dans les ruelles urbaines.

Par utilisateur final : Les applications militaires stimulent la demande actuelle

Les forces armées ont généré 86,10 % des revenus de 2025, témoignant de deux décennies d'expérience au combat contre les menaces improvisées. Les agences d'acquisition exigent des équipements électroniques robustifiés homologués pour le sable, les embruns salins, les chocs et les communications chiffrées compatibles avec les réseaux de coalition. Les pipelines de ventes militaires étrangères (FMS) étendent les mêmes kits approuvés par les États-Unis aux nations partenaires, maintenant la commonalité pour les exercices conjoints.

Les agences civiles accélèrent désormais leurs achats, portant le TCAC du segment sécurité intérieure à 4,78 %. Les flottes d'inspection aux frontières adoptent des scanners haute énergie Eagle M60 pour détecter les explosifs en vrac dans les camions de fret, tandis que les polices métropolitaines installent des portails IA à passage piéton capables de traiter 900 passagers par voie par heure sans interrompre le flux. Le segment civil élargit ainsi les marchés adressables des fournisseurs au-delà des grands groupes de défense traditionnels.

Par technologie : Le leadership en guerre électronique fait face au défi des systèmes autonomes

Les solutions de guerre électronique (GE) ont conservé 46,40 % de la part des revenus de 2025 grâce à une doctrine de brouillage RF vieille de plusieurs décennies et à des architectures de radio définie par logiciel arrivant à maturité. Les encoches accordables protègent les communications amies, et les fonctions de détection automatique classifient les nouvelles formes d'onde de menace en quelques secondes. Cependant, des plafonds de performance se profilent à mesure que les adversaires migrent vers les bandes mmWave.

Les plateformes robotiques et autonomes affichent la progression la plus marquée — TCAC de 5,55 % — grâce à la baisse des prix des capteurs et à une meilleure survivabilité. L'armée israélienne a enregistré plus de 40 000 interceptions de drones et de roquettes à l'aide de radars IAI associés à des effecteurs autonomes, une référence qui convainc les acheteurs à l'exportation. L'équipe mixte avec et sans équipage remodèle donc le mix technologique, intégrant des pilotes automatiques, des LIDAR et des systèmes d'évitement d'obstacles activés par l'IA dans ce qui était auparavant des acquisitions purement centrées sur la guerre électronique.

Analyse géographique

L'Amérique du Nord représentait 49,30 % des revenus du marché C-IED en 2025, soutenue par un budget de défense de 1 billion USD et une expertise opérationnelle approfondie acquise en Irak et en Afghanistan. Le DoD pousse des prototypes de protection multi-domaines dans les évaluations des utilisateurs, réduisant les cycles d'acquisition et préservant le leadership régional. Les mises à niveau de la sécurité aux frontières du Canada et l'accent mis par le Mexique sur les IED de la criminalité organisée ajoutent une demande incrémentale.

Le marché C-IED Asie-Pacifique affiche un TCAC projeté de 5,05 % jusqu'en 2031, la zone la plus rapide, propulsée par les points de tension territoriaux dans les mers de Chine méridionale et orientale. L'Inde investit dans des radars israéliens, des brouilleurs en bord de route et des charrues robotiques de déminage dans le cadre de règles d'acquisition d'urgence, tandis que l'Australie finance le dégagement d'itinéraires sans pilote dans le cadre de la mise en œuvre de son Examen stratégique de la défense. Les États de l'ASEAN adoptent des perturbateurs portables à moindre coût pour protéger les hubs de transit urbains, élargissant la base de clientèle régionale. L'Europe maintient son élan d'achat grâce à la Présence avancée renforcée de l'OTAN et au réarmement accéléré déclenché par la guerre en Ukraine. Les programmes multinationaux à Bruxelles coordonnent les protocoles de test et le soutien au cycle de vie, soutenant les États membres plus petits qui manquent de laboratoires C-IED autochtones. Au Moyen-Orient et en Afrique, les achats restent épisodiques, mais les gains des exportations pétrolières permettent aux États du Golfe d'acquérir des systèmes à énergie dirigée de premier rang, tandis que les missions de maintien de la paix de l'ONU au Sahel alimentent la demande de kits de détection robustes.

Paysage concurrentiel

Le marché C-IED reste modérément fragmenté. Les grands groupes de défense américains, israéliens et européens contrôlent les portefeuilles les plus larges, mais aucun fournisseur unique ne dépasse 25 % de part mondiale. Lockheed Martin a sécurisé 10 milliards USD de contrats de missiles et de protection au premier trimestre 2025, renforçant son avance en matière d'expertise d'intégration. L3Harris, quant à elle, tire parti d'une culture d'itération rapide pour remporter des commandes VAMPIRE consécutives couvrant les besoins de l'armée américaine, du Corps des Marines et du Commandement des opérations spéciales en matière de couverture C-UAS/C-IED expéditionnaire.

Les spécialistes exploitent les lacunes technologiques. Epirus a commercialisé des réseaux à micro-ondes à semi-conducteurs qui s'adaptent aux limites de charge utile des pick-up, sous-cotant les brouilleurs hérités à tubes haute puissance et remportant des contrats d'évaluation avec le Corps des Marines. Israel Aerospace Industries conditionne sa détection basée sur les radars Rada et ses bulldozers robotiques dans des offres clés en main commercialisées en Asie et en Amérique latine, convertissant la crédibilité opérationnelle en licences d'exportation.

Les partenariats et acquisitions remodèlent les portefeuilles. L'acquisition par Chemring pour 90 millions USD de la division Systèmes de détection de General Dynamics ajoute des analyses chimiques de traces à un catalogue à dominante guerre électronique. Diehl Defence et Elbit Systems mutualisent leurs actifs pour co-produire des roquettes de précision en Allemagne, intégrant des options de fusée C-IED conformes aux règles de compensation européennes. Les start-ups en bénéficient également : les éditeurs de logiciels IA fournissent des plug-ins pour la fusion de capteurs et concèdent des licences de code aux grands groupes avides de mises à niveau rapides.

Leaders du secteur C-IED

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

Chemring Group PLC

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le Centre régional de l'Initiative de coopération d'Istanbul de l'OTAN (NIRC) à Koweït City a accueilli une équipe de formation mobile (MTT) du Commandement de la Force interarmées alliées de Naples pour dispenser l'expertise de l'OTAN en matière de lutte contre les engins explosifs improvisés (C-IED) au personnel militaire du Koweït, du Qatar, d'Oman et d'Arabie saoudite.

- Janvier 2024 : La marine américaine a annoncé ses plans d'intégration de l'intelligence artificielle (IA) pour améliorer le système de guerre électronique contre les engins explosifs improvisés télécommandés par radio interarmées (JCREW) Incrément Un Bloc Un (I1B1). Développé par Northrop Grumman, le système contrecarre les IED et les drones et est activement déployé par la marine, l'armée de l'air et des alliés comme l'Australie.

Périmètre du rapport mondial sur le marché C-IED

Les systèmes C-IED sont utilisés par les forces de l'ordre et les forces armées pour la détection des explosifs ainsi que pour le démantèlement des engins explosifs improvisés (IED). Le marché C-IED est segmenté par capacité en détection et contre-mesures. De même, par déploiement, le marché est segmenté en systèmes montés sur véhicule et portables. Le segment monté sur véhicule comprend les dispositifs C-IED montés sur toutes les plateformes de véhicules terrestres, aériens et maritimes. Le rapport couvre également les tailles de marché et les prévisions pour le marché dans les principaux pays des différentes régions. Les tailles et prévisions de marché ont été fournies en valeur (millions USD).

| Détection | Systèmes à base de détecteurs de métaux |

| Systèmes radar à pénétration de sol | |

| Suites de fusion de capteurs RF/EO/IR | |

| Contre-mesures | Brouilleurs à longue portée |

| Neutraliseurs à énergie dirigée | |

| Robotique de perturbation et de neutralisation d'engins explosifs |

| Monté sur véhicule | Véhicules tactiques avec équipage |

| Véhicules terrestres sans pilote | |

| Portatif/portable par l'homme | |

| Nacelles et charges utiles aéroportées |

| Militaire |

| Sécurité intérieure |

| Brouillage RF |

| Détection par capteurs |

| Systèmes robotiques et autonomes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par capacité | Détection | Systèmes à base de détecteurs de métaux | |

| Systèmes radar à pénétration de sol | |||

| Suites de fusion de capteurs RF/EO/IR | |||

| Contre-mesures | Brouilleurs à longue portée | ||

| Neutraliseurs à énergie dirigée | |||

| Robotique de perturbation et de neutralisation d'engins explosifs | |||

| Par déploiement | Monté sur véhicule | Véhicules tactiques avec équipage | |

| Véhicules terrestres sans pilote | |||

| Portatif/portable par l'homme | |||

| Nacelles et charges utiles aéroportées | |||

| Par utilisateur final | Militaire | ||

| Sécurité intérieure | |||

| Par technologie | Brouillage RF | ||

| Détection par capteurs | |||

| Systèmes robotiques et autonomes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché C-IED ?

Le marché est évalué à 2,29 milliards USD en 2026 et devrait croître pour atteindre 2,75 milliards USD d'ici 2031, ce qui correspond à un TCAC de 3,73 %.

Quel segment de capacité domine le marché C-IED ?

Les systèmes de détection détiennent la plus grande part à 59,10 %, reflétant l'accent continu mis sur l'identification précoce des menaces.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les nacelles et charges utiles aéroportées affichent le TCAC le plus élevé à 5,18 % en raison de leurs avantages en termes de couverture de grande superficie et de flexibilité.

Pourquoi les systèmes autonomes gagnent-ils du terrain dans les opérations C-IED ?

Les plateformes robotiques et autonomes réduisent l'exposition du personnel et intègrent la fusion de capteurs activée par l'IA, entraînant un TCAC de 5,55 % dans leur segment.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est positionnée pour un TCAC de 5,05 % jusqu'en 2031, les différends territoriaux et les programmes de modernisation stimulant les achats.

Quelles sont les principales contraintes limitant l'expansion du marché ?

Les coûts élevés des composants GaN et les contraintes de gestion du spectre sont les principaux facteurs freinant les taux de croissance à court terme.

Dernière mise à jour de la page le: