Taille et parts du marché C5ISR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.95 Milliards de dollars |

| Taille du Marché (2031) | 19.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

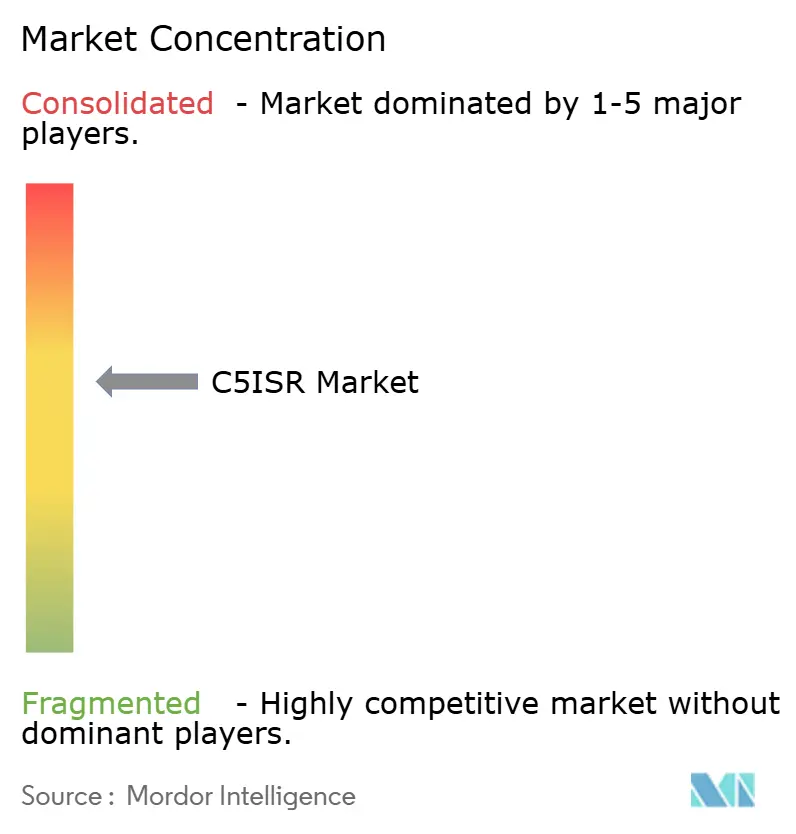

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché C5ISR par Mordor Intelligence

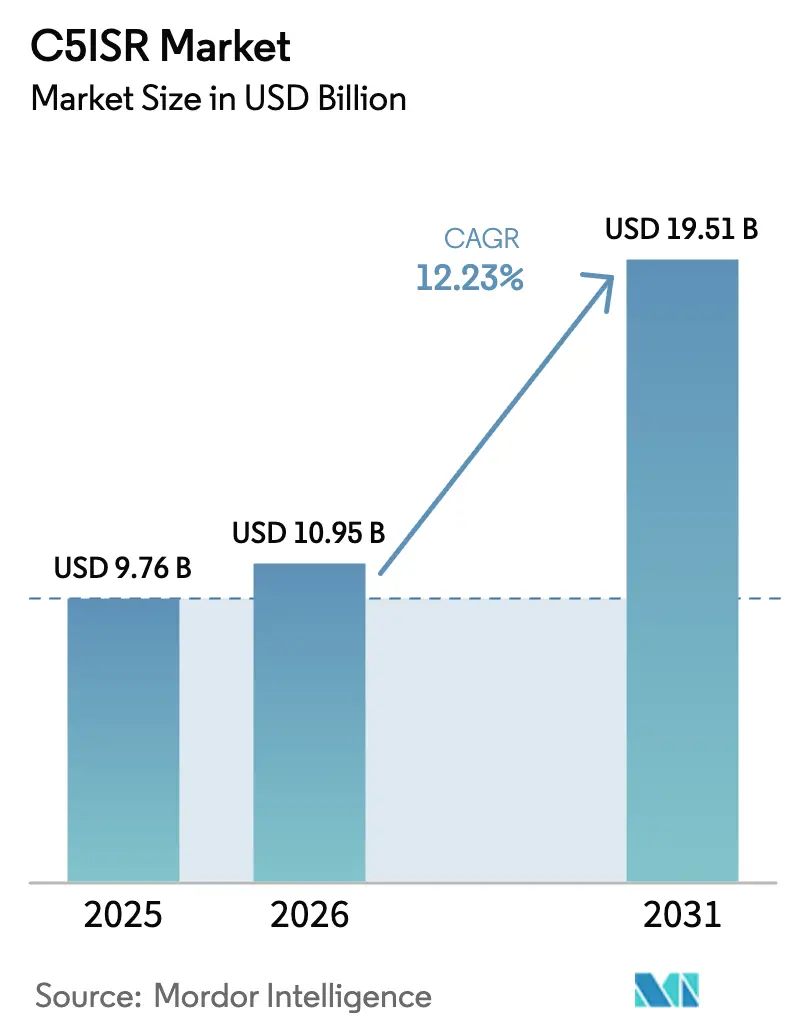

La taille du marché C5ISR était évaluée à 9,76 milliards USD en 2025 et devrait progresser de 10,95 milliards USD en 2026 pour atteindre 19,51 milliards USD d'ici 2031, à un TCAC de 12,23 % durant la période de prévision (2026-2031). Les dépenses soutenues de modernisation de la défense, qui ont atteint 2,72 billions USD en 2024, continuent de soutenir la croissance alors que les forces armées recherchent une supériorité décisionnelle en temps réel. La dynamique d'investissement est renforcée par des hausses budgétaires régionales record, telles que la hausse de 7,2 % de la Chine à 245 milliards USD et la progression de 21 % du Japon à 55,3 milliards USD en 2025. La convergence de la guerre électronique et des opérations cyber, les charges utiles multi-INT miniaturisées et les réseaux tactiques déployables sur le terrain reconfigurent les priorités d'approvisionnement. La consolidation entre les maîtres d'œuvre — illustrée par l'acquisition par BAE Systems de Ball Aerospace pour 5,5 milliards USD et l'offre de Boeing pour Spirit AeroSystems à 8,3 milliards USD — reflète des stratégies d'intégration verticale visant à sécuriser les chaînes d'approvisionnement et les technologies de pointe. Les points de tension géopolitiques, de l'Europe de l'Est à l'Indo-Pacifique, soutiennent la demande de solutions de dominance spectrale, même si les blocages liés aux contrôles à l'exportation et les pénuries de talents introduisent des risques d'exécution.

Principaux enseignements du rapport

- Par plateforme, les systèmes aéroportés ont dominé avec 40,78 % des parts du marché C5ISR en 2025, tandis que les actifs spatiaux devraient progresser à un TCAC de 13,02 % d'ici 2031.

- Par composant, le matériel représentait 43,10 % de la taille du marché C5ISR en 2025 ; le logiciel devrait croître à un TCAC de 11,74 % jusqu'en 2031.

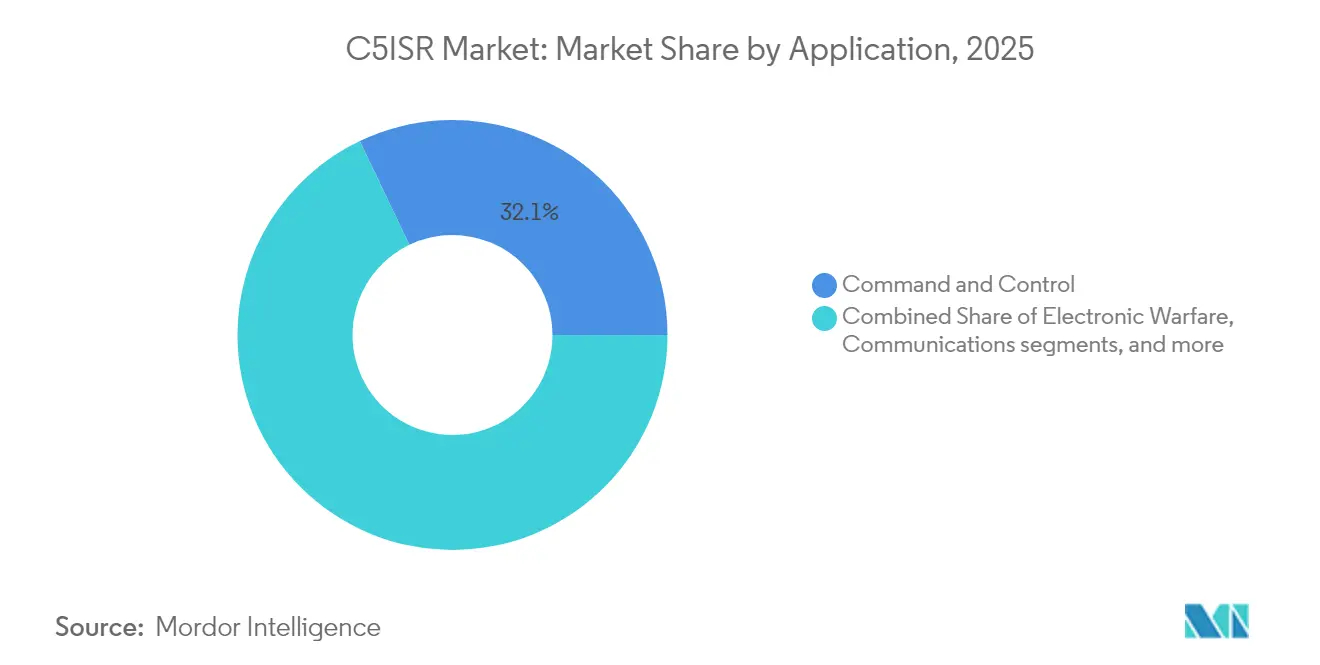

- Par application, le commandement et contrôle (C2) a capté 32,10 % des revenus en 2025, tandis que les applications cyber devraient progresser à un TCAC de 12,88 % sur la période de prévision.

- Par utilisateur final, les formations de l'armée de terre détenaient une part de 39,20 % en 2025 ; les programmes de l'armée de l'air affichent le TCAC le plus élevé à 12,55 % en raison de l'accélération des feuilles de route des chasseurs de sixième génération.

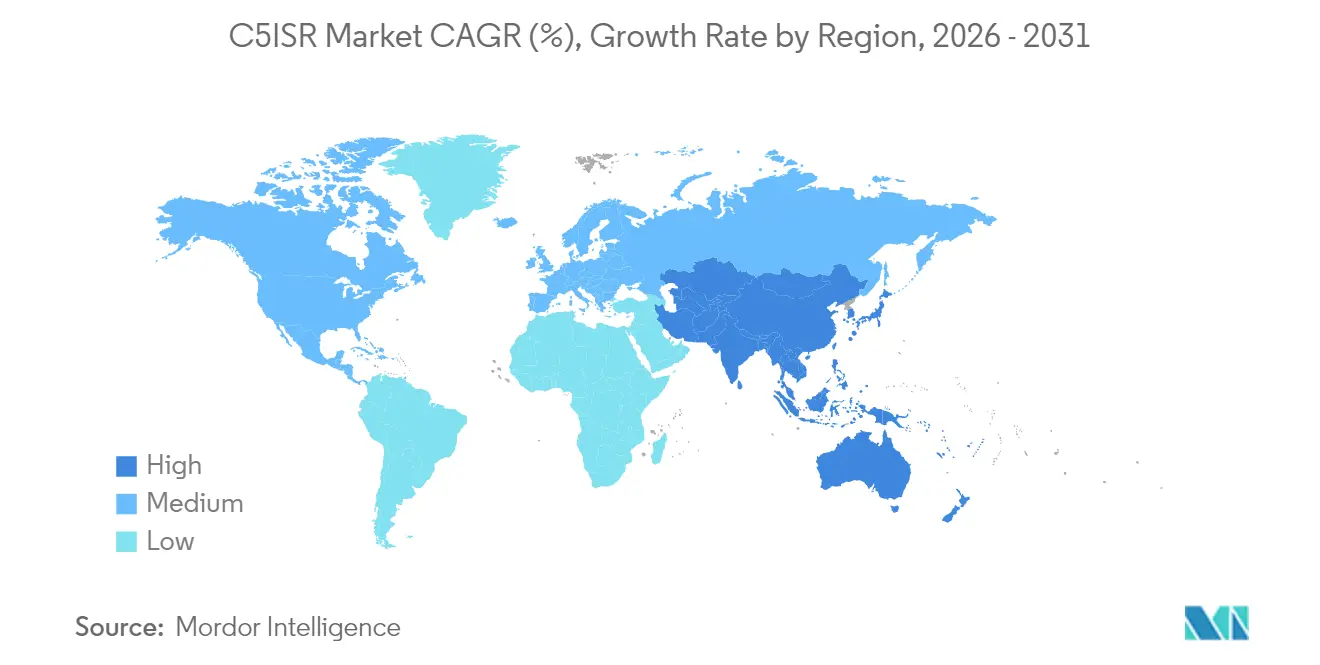

- Par géographie, l'Amérique du Nord représentait 33,10 % du marché C5ISR en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,48 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché C5ISR

Analyse d'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réseaux tactiques déployables rapidement sur le terrain | +0.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Convergence de la GE et du cyber pour la dominance spectrale | +1.2% | États-Unis, Chine, Russie | Court terme (≤ 2 ans) |

| Charges utiles de capteurs multi-INT miniaturisées pour véhicules non habités (UxV) | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Cloud de défense et IA en périphérie pour la fusion ISR en temps réel | +1.1% | Mondial ; piloté par les États-Unis | Court terme (≤ 2 ans) |

| Hausses budgétaires liées aux foyers de tension géopolitiques | +0.7% | Régions à proximité des conflits | Court terme (≤ 2 ans) |

| Intégration des communications par satellite en orbite basse terrestre (LEO) commerciales | +0.6% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réseaux tactiques déployables rapidement stimulent l'agilité opérationnelle

Des réseaux sécurisés, déployables rapidement, arrivent désormais en zone d'opérations en quelques minutes, comme l'a démontré le déploiement du réseau tactique intégré (Integrated Tactical Network) de l'armée américaine, d'une valeur de 6,1 milliards USD.[1]Affaires publiques de l'armée, «Le réseau tactique intégré entre en phase de déploiement», army.mil Des stations de base 5G privées robustes de Thales et General Dynamics fournissent des liaisons à faible latence pour les armes autonomes, tandis que des protocoles maillés intégrés dans des radios définies par logiciel maintiennent la connectivité lorsque l'infrastructure fixe s'effondre. Cette capacité permet aux formations dispersées de synchroniser les feux sans exposer les nœuds de commandement, un avantage décisif mis en évidence lors des exercices de terrain du Projet Convergence.

La convergence de la guerre électronique et du cyber crée un nouveau domaine de bataille

Des programmes tels que le brouilleur de nouvelle génération (Next Generation Jammer) de l'armée de l'air américaine associent le brouillage électromagnétique à des charges utiles de logiciels malveillants intégrés, permettant la perturbation simultanée et l'exploitation des réseaux adverses.[2]Valerie Insinna, «Le brouilleur de nouvelle génération combine cyber et guerre électronique», Defense News, defensenews.com Raytheon et L3Harris intègrent des antennes de guerre électronique, des boîtes à outils cyber et des récepteurs SIGINT dans des architectures de pod aérien unique, établissant un précédent d'approvisionnement pour les charges utiles multi-missions.

Les charges utiles de capteurs multi-INT miniaturisées transforment les opérations non habitées

Le package High Roller de General Atomics fusionne le SIGINT, le SAR et la vidéo plein mouvement dans des pods de moins de 90 kilogrammes adaptés aux drones MALE. Les avancées en matière de facteur de forme, de masse et de puissance (SWaP) d'AeroVironment permettent désormais aux systèmes de groupe 1 de fournir des capacités ISR autrefois réservées aux plateformes de niveau théâtre, démocratisant la collecte de données et permettant aux commandants de niveau peloton d'accéder à des renseignements de niveau stratégique.

Le cloud de défense et l'IA en périphérie permettent une supériorité décisionnelle en temps réel

Le processeur IA 2025 de Leonardo DRS équipe les véhicules de combat de moteurs d'inférence embarqués qui classifient les menaces en quelques millisecondes tout en opérant dans des conditions de températures extrêmes.[3]Communiqué produit, «Leonardo DRS dévoile son processeur IA», leonardodrs.com Le pilote de batteries SandboxAQ de l'armée américaine met en évidence des cas d'usage non cinétiques, prouvant que l'analyse prédictive peut étendre la portée logistique et améliorer l'état de préparation.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité dans les plateformes héritées | -0.4% | Mondial ; problèmes d'interopérabilité au sein de l'OTAN | Long terme (≥ 4 ans) |

| Blocages liés aux contrôles à l'exportation et à l'ITAR | -0.6% | Nations alliées des États-Unis | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en RF et en analyse SIGINT | -0.5% | Économies développées | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement cyber | -0.3% | Infrastructures critiques mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lacunes d'interopérabilité contraignent les opérations de coalition

L'exercice Steadfast Dart 2025 de l'OTAN a mis en évidence que les aéronefs et les stations au sol de différentes nations ne pouvaient pas échanger de vidéo plein mouvement ni de données de ciblage en temps réel, car chaque service utilisait des formats de messages et des plans de fréquences propriétaires. Le compte rendu de fin d'exercice a indiqué que les équipages avaient recours à des relais vocaux et à des transferts par clé USB, ajoutant des minutes aux cycles capteur-tireur et augmentant le risque de tirs fratricides. Les responsables de programmes exigent désormais des architectures de données à confiance zéro qui considèrent chaque utilisateur et appareil comme non fiable jusqu'à authentification. Ces plateformes nécessitent néanmoins des modules cryptographiques que de nombreuses radios héritées ne peuvent pas héberger. Les nations ont convenu d'adopter un modèle de données commun pour les métadonnées ISR d'ici 2028. Cependant, les insuffisances de financement et les obstacles liés aux licences d'exportation signifient que les formes d'ondes plus anciennes resteront en service bien après la prochaine décennie. Par conséquent, les commandants de coalition n'anticipent que des gains progressifs avant 2030, laissant aux adversaires des fenêtres d'exploitation des lacunes persistantes dans les réseaux de capteurs alliés.[4]Direction des exercices de l'OTAN, «Rapport de fin d'exercice Steadfast Dart 2025», nato.int

Les blocages du contrôle à l'exportation limitent le partage technologique

Les négociateurs de l'AUKUS ne disposent toujours pas d'exemptions générales à l'ITAR pour les logiciels de contrôle de propulsion nucléaire, ce qui contraint l'Australie et le Royaume-Uni à gérer des lignes de développement parallèles qui alourdissent les coûts et retardent les jalons de test. La réglementation américaine classe de nombreux moteurs d'inférence IA et algorithmes de guerre électronique comme des «services de défense», de sorte que même les ingénieurs alliés doivent obtenir des accords d'assistance technique avant de commencer les revues de code. Ces règles allongent les cycles de prototypage de 6 à 12 mois et découragent les petites entreprises de soumissionner, car la conformité juridique peut dépasser leurs budgets de R&D. Les chaînes d'approvisionnement parallèles érodent également la standardisation : lorsque les partenaires substituent des composants nationaux pour contourner les licences, les certifications d'interopérabilité doivent être répétées, allongeant encore les calendriers. Ces blocages nuisent à l'objectif de dissuasion collective en ralentissant le déploiement de systèmes communs et prêts pour le réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les actifs spatiaux portent les capacités de nouvelle génération

Les actifs spatiaux représentent la plateforme à la croissance la plus rapide avec un TCAC de 13,02 %, accroissant leur contribution au marché C5ISR à mesure que les constellations LEO commerciales se connectent aux satellites gouvernementaux. Les contrats d'intégration de la Force spatiale américaine avec SpaceX et OneWeb valident cette tendance, mettant en évidence des communications résilientes au-delà de la ligne de visée lors de perturbations cinétiques. Les systèmes aéroportés maintiennent toutefois la plus grande part avec 40,78 % de la taille du marché C5ISR en 2025, les aéronefs ISR habités et les drones HALE restant indispensables à la collecte de données à haute capacité.

Dopée par les acquisitions AUKUS de sous-marins de classe Virginia, la procurement navale exige des capteurs de mâts embarqués sur sous-marins et des communications VLF sécurisées, élargissant le bassin de revenus maritime. La modernisation des systèmes terrestres pousse les postes de commandement mobiles dans des théâtres en environnement de déni GPS, en exploitant des solutions PNT anti-brouillage et la navigation céleste secondaire. Collectivement, ces dynamiques illustrent comment le marché C5ISR doit soutenir une orchestration inter-domaines transparente dans le cadre des constructions de commandement et contrôle tous azimuts interarmées (JADC2).

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : la croissance du logiciel dépasse les investissements matériels

Le logiciel affiche un TCAC de 11,74 %, éclipsant la croissance du matériel, alors que les outils décisionnels basés sur l'IA dominent les plans directeurs de modernisation. Le contrat de 200 millions USD d'OpenAI pour concevoir des grands modèles de langage dédiés aux opérations de combat illustre la pénétration des acteurs commerciaux dans les processus de défense. Le matériel représentant encore 43,10 % des revenus 2025 reflète les mises à jour régulières de capteurs et d'informatique renforcée nécessaires pour héberger les nouveaux codes logiciels.

Les contrats de services s'orientent vers une logistique axée sur les résultats, les fournisseurs garantissant la disponibilité des systèmes plutôt que de simplement fournir des pièces. Les puces neuromorphiques émergentes du KAIST présagent une inférence en périphérie de prochaine génération qui réduit la latence et la consommation d'énergie. Ces développements soulignent comment le marché C5ISR doit associer des pipelines logiciels agiles à des écosystèmes de soutien pour préserver la supériorité tactique.

Par application : les opérations cyber progressent fortement à mesure que les frontières entre domaines s'estompent

Le cyber affiche le TCAC le plus élevé à 12,88 % alors que la doctrine intègre le cyber offensif au sein de la manœuvre interarmes combinée. Simultanément, le commandement et contrôle (C2) conserve une part de 32,10 % de la taille du marché C5ISR en raison de la demande persistante de systèmes de gestion de bataille couvrant tous les domaines.

Les plateformes de fusion ISR ingèrent désormais des signaux, des images et des renseignements humains pour générer des indicateurs de menaces prédictifs. Les sous-segments des communications se concentrent sur des radios anti-brouillage et à faible probabilité d'interception capables de sauter sur 2 à 6 GHz en quelques microsecondes. Les applications de guerre électronique évoluent vers des brouilleurs cognitifs dirigés par l'IA capables de se reprogrammer en cours d'engagement. Les agents IA du Projet Beyond de Saab ont validé une manœuvre autonome pour les engagements au-delà de la portée visuelle, mettant en évidence la convergence entre la guerre électronique, le cyber et les feux cinétiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la modernisation de l'armée de l'air s'accélère

Les programmes de l'armée de l'air mènent la croissance avec un TCAC de 12,55 %, alimentés par les flottes de chasseurs de sixième génération tels que le GCAP et le NGAD, qui imposent la fusion de capteurs embarqués et l'autonomie collaborative. Néanmoins, les formations de l'armée de terre détiennent la part de demande la plus importante avec 39,20 % en 2025, reflétant l'ampleur des mises à niveau réseau requises pour les véhicules terrestres.

Les utilisateurs navals surfent sur une vague de sous-marins et de navires de surface non habités, où les ouvertures de mâts et les piles de communications sous-marines sont essentielles. Les commandos des opérations interarmées et spéciales recherchent des radios multi-bandes à faible signature et des terminaux mini-SATCOM pour les raids en zone contestée. Les agences de sécurité intérieure élargissent leur recours au C5ISR pour la protection des frontières et des infrastructures critiques, en intégrant des capteurs anti-drones à l'analyse par IA.

Analyse géographique

L'Amérique du Nord a représenté 33,10 % des parts du marché mondial C5ISR en 2025, soutenue par le budget de défense américain de 961,6 milliards USD pour l'exercice 2025. Des programmes tels que le Projet Convergence, le JADC2 et le Projet Overmatch de la marine stimulent la procurement de commandement et contrôle (C2) natif cloud et de transport réseau résilient. L'intérêt du Canada pour le GCAP témoigne d'une diversification de la base fournisseurs au-delà de la dépendance traditionnelle aux maîtres d'œuvre américains, tandis que le partenariat de sécurité frontalière du Mexique génère une demande de tours de capteurs intégrées et d'ISR aérien. L'écosystème technologique américain injecte également la puissance de l'IA commerciale ; le contrat de défense d'OpenAI illustre cette convergence civil-militaire.

L'Europe enregistre une hausse des dépenses sous l'effet de la guerre en Ukraine. L'Allemagne, avec une augmentation budgétaire de 28 %, privilégie les chars Leopard 3 équipés de systèmes vétroniques à architecture ouverte et de capteurs de système de protection active (APS). La Revue stratégique de défense 2025 du Royaume-Uni préconise des ailes aériennes embarquées hybrides combinant le F-35B et des plateformes autonomes, nécessitant des réseaux unifiés de gestion des missions aériennes. La vente de 3,5 milliards USD du système Arrow 3 à l'Allemagne illustre l'entrée stratégique d'Israël dans les chaînes de valeur de la défense antimissile européenne. La participation de la France au SCAF et au programme GCAP Royaume-Uni–Italie–Japon illustre un pivot continental vers des écosystèmes indigènes de chasseurs de sixième génération reposant sur des intergiciels C5ISR interopérables et exportables.

L'Asie-Pacifique est le segment à la croissance la plus rapide du marché C5ISR, progressant de 13,48 % par an jusqu'en 2031. Le budget de 245 milliards USD de la Chine et la modernisation de sa dissuasion nucléaire orientent les investissements vers des systèmes C4 à capacité satellitaire et des radars d'alerte précoce stratégique. Le Japon a augmenté ses allocations de défense de 21 %, orientant les fonds vers l'expansion de la flotte de F-35, la défense antimissile balistique et les stations au sol de surveillance de la situation spatiale. Le calendrier AUKUS de l'Australie souligne les packages C5ISR spécifiques aux sous-marins, des systèmes de combat intégrés aux communications VLF sécurisées. Le chantier naval Hanwha Ocean de Corée du Sud, qui entretient les navires de la marine américaine, amplifie la collaboration industrielle. L'exercice conjoint Tiger Triumph 2025 de l'Inde a mis en évidence des opérations amphibies permises par le réseau, soulignant l'accent sous-continental sur l'interopérabilité inter-domaines.

Paysage concurrentiel

Le marché C5ISR affiche une consolidation modérée ; les cinq premiers fournisseurs ont représenté une part majeure des revenus 2024, donnant un score de concentration de 6. L'acquisition de Ball Aerospace par BAE Systems étend la portée des charges utiles électro-optiques, tandis que l'offre de Boeing pour Spirit AeroSystems assure la continuité de l'approvisionnement en aérostructures. Lockheed Martin s'associe à Google pour accélérer le déploiement de modèles IA sur des clouds classifiés, faisant le pont entre le DevSecOps commercial et les voies d'accréditation de défense.

La différenciation technologique se concentre sur l'autonomie IA/ML, la mise en réseau maillée spatiale et la guerre électronique cognitive. Leonardo DRS a lancé un coprocesseur IA durci contre les chocs et vibrations des véhicules blindés, et le Projet Beyond de Saab a fait mûrir des agents autonomes de combat aérien. L'espace blanc abonde dans le domaine du renforcement de la chaîne d'approvisionnement cyber ; les lacunes de conformité incitent les start-ups à proposer des solutions matérielles à provenance à confiance zéro.

Les nouveaux entrants s'appuient sur le capital-risque : le financement de série C de 275 millions USD de CHAOS Industries signale l'appétit de la Silicon Valley pour les produits de défense. SpaceX perturbe la tarification des communications par satellite protégées, offrant un haut débit à faible latence que les intégrateurs satellitaires géostationnaires traditionnels peinent à égaler. Pendant ce temps, les maîtres d'œuvre historiques redoublent d'efforts sur les garanties de capacités souveraines pour sécuriser les exportations dans le cadre d'accords politiquement sensibles, tels que le contrat d'avion de combat KAAN de la Türkiye avec l'Indonésie pour 10 milliards USD.

Leaders du secteur C5ISR

Northrop Grumman Corporation

L3Harris Technologies, Inc.

BAE Systems plc

Thales Group

Lockheed Martin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'armée américaine a lancé son expérimentation annuelle de modernisation des réseaux, ou NetModX, marquant un virage significatif vers l'accélération du développement de technologies avancées pour équiper les soldats. La branche de service a annoncé que le septième NetModX transformera le centre C5ISR de l'armée en environnement de test dédié.

- Octobre 2024 : Viasat a reçu un contrat de livraison indéfinie, quantité indéfinie (IDIQ) de la General Services Administration pour améliorer les capacités C5ISR des forces de défense américaines, d'une valeur pouvant atteindre 568 millions USD.

- Avril 2024 : Leidos a reçu un contrat principal de suivi pour fournir à l'armée américaine des services technologiques, notamment le soutien matériel, la modernisation, la formation de remise à niveau et le soutien logistique. Dans le cadre du bon de commande, les spécialistes C5ISR de Leidos évalueront les capacités matérielles de l'armée par rapport aux paramètres de performance, développeront des configurations matérielles et mettront en œuvre des mises à niveau.

- Janvier 2024 : HII a reçu un contrat de 458 millions USD via sa division Mission Technologies pour moderniser les réseaux de communications et de technologie de l'information (TI) du gouvernement américain, renforçant les capacités de prise de décision sur le champ de bataille.

Périmètre du rapport mondial sur le marché C5ISR

Le C5ISR désigne le commandement, le contrôle, les ordinateurs, les communications, le combat et le renseignement, la surveillance et la reconnaissance. Le C5ISR joue un rôle essentiel dans les opérations de combat ainsi que dans les opérations militaires en fournissant des informations en temps réel aux forces armées pour la prise de décisions vitales sur le champ de bataille.

De plus, le rapport a été segmenté par type, application et géographie. Par type, le marché a été segmenté en systèmes terrestres, navals et aéroportés. Par application, le marché a été segmenté par guerre électronique, reconnaissance et surveillance, et commandement et contrôle. Le rapport couvre également les tailles et prévisions du marché pour différentes régions géographiques. Par ailleurs, le rapport propose une prévision du marché exprimée en millions USD. En outre, le rapport inclut diverses statistiques clés sur le statut du marché des principaux acteurs et présente les tendances et opportunités clés du marché C5ISR.

| Systèmes terrestres |

| Systèmes navals |

| Systèmes aéroportés |

| Actifs spatiaux |

| Matériel |

| Logiciel |

| Services |

| Guerre électronique (GE) |

| Renseignement, reconnaissance et surveillance (ISR) |

| Commandement et contrôle (C2) |

| Communications |

| Cyber |

| Armée de terre |

| Marine |

| Armée de l'air |

| Opérations interarmées et spéciales |

| Agences de sécurité intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Systèmes terrestres | ||

| Systèmes navals | |||

| Systèmes aéroportés | |||

| Actifs spatiaux | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par application | Guerre électronique (GE) | ||

| Renseignement, reconnaissance et surveillance (ISR) | |||

| Commandement et contrôle (C2) | |||

| Communications | |||

| Cyber | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Opérations interarmées et spéciales | |||

| Agences de sécurité intérieure | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché C5ISR ?

Le marché C5ISR était évalué à 10,95 milliards USD en 2026 et devrait progresser jusqu'à 19,51 milliards USD d'ici 2031, correspondant à un TCAC de 12,23 %.

Quel segment de plateforme détient la plus grande part ?

Les systèmes aéroportés sont en tête avec 40,78 % des revenus 2025, portés par une demande soutenue d'aéronefs ISR habités et non habités.

Pourquoi le logiciel croît-il plus vite que le matériel dans le C5ISR ?

La croissance du logiciel à un TCAC de 11,74 % reflète les investissements dans les outils décisionnels basés sur l'IA et les capacités autonomes qui se superposent aux réseaux de capteurs existants.

Quelle région est le marché C5ISR à la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 13,48 % jusqu'en 2031 en raison des tensions accrues et des programmes de modernisation en Chine, au Japon, en Australie et en Inde.

Comment la guerre électronique et les opérations cyber convergent-elles ?

Les charges utiles intégrées combinent désormais brouillage, intrusion cyber et SIGINT au sein de systèmes uniques, permettant aux forces de dominer le spectre électromagnétique tout en pénétrant les réseaux ennemis.

Quels sont les principaux freins auxquels fait face le secteur C5ISR ?

Les défis majeurs comprennent les blocages liés aux contrôles à l'exportation, les lacunes d'interopérabilité des plateformes héritées, les pénuries de talents qualifiés et les vulnérabilités de la chaîne d'approvisionnement cyber qui, ensemble, modèrent la croissance du marché.

Dernière mise à jour de la page le: