Taille et part du marché de la défense en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 228.74 Milliards de dollars |

| Taille du Marché (2026) | 237.66 Milliards de dollars |

| Taille du Marché (2031) | 287.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la défense en Asie-Pacifique par Mordor Intelligence

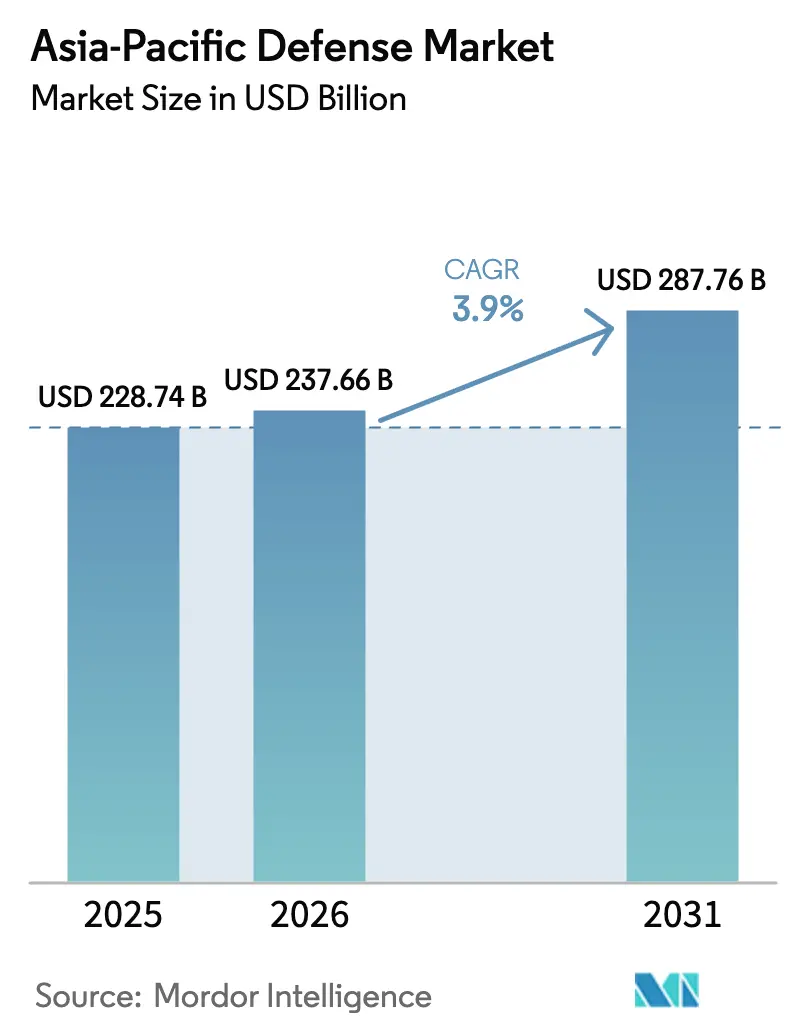

La taille du marché de la défense en Asie-Pacifique devrait passer de 228,74 milliards USD en 2025 à 237,66 milliards USD en 2026 et est prévue pour atteindre 287,76 milliards USD d'ici 2031, à un TCAC de 3,9 % sur la période 2026-2031. Les dépenses soutenues sont façonnées par la montée en puissance navale de la Chine, l'évolution des règles de compensation et les contrôles à l'exportation de semi-conducteurs qui ralentissent les importations haut de gamme. Les programmes de l'armée de terre commandent toujours les budgets les plus importants, mais les systèmes maritimes progressent le plus rapidement à mesure que les nations côtières renforcent la sécurité des voies maritimes. La fabrication indigène prend de l'élan en Inde grâce à l'initiative Atmanirbhar Bharat et en Corée du Sud avec le programme KF-21, même si les grands groupes étrangers font face à des seuils de localisation de plus en plus stricts. Les capacités sans pilote, dotées d'intelligence artificielle et spatiales dominent les nouvelles commandes, tandis que les pressions budgétaires dans certaines capitales de l'ASEAN créent des creux à court terme qui mettent à l'épreuve la résilience des fournisseurs.

Points clés du rapport

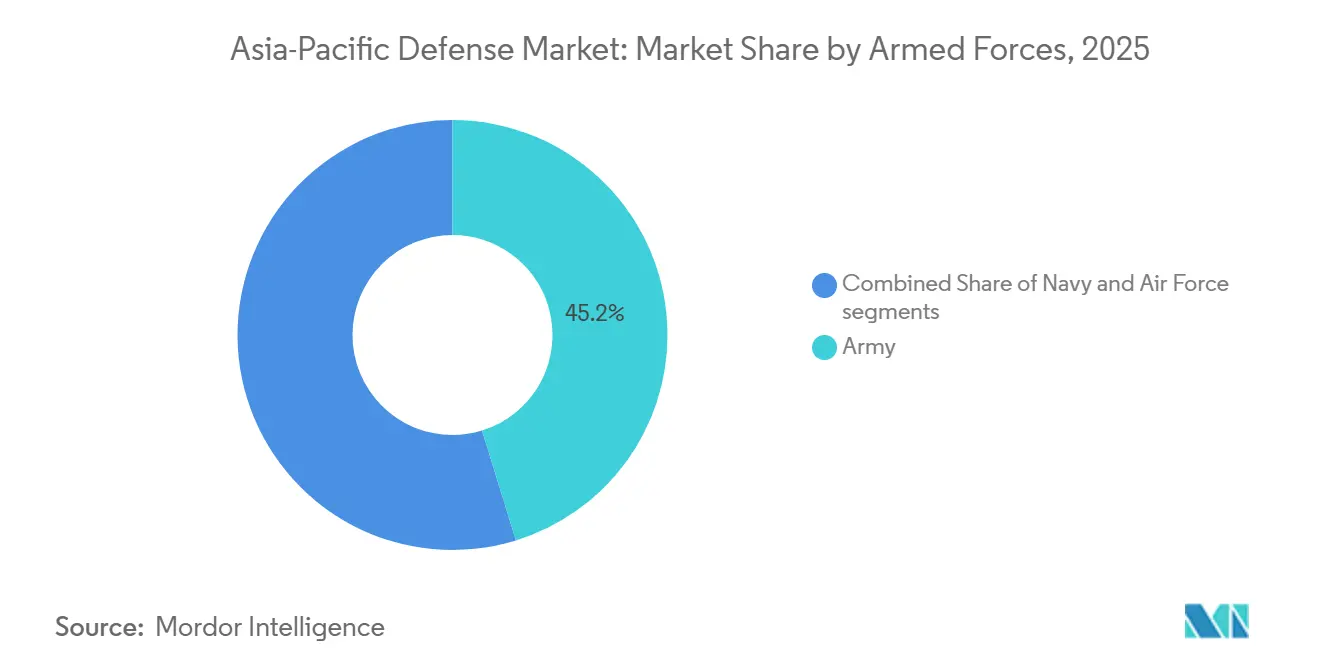

- Par forces armées, les plateformes navales détenaient 45,23% de la part du marché de la défense en Asie-Pacifique en 2025, et devraient croître à un CAGR de 4,76% jusqu'en 2031.

- Par type, les armes et munitions représentaient 31,25% du marché de la défense en Asie-Pacifique en 2025, tandis que les systèmes sans pilote devraient croître à un CAGR de 5,98% jusqu'en 2031.

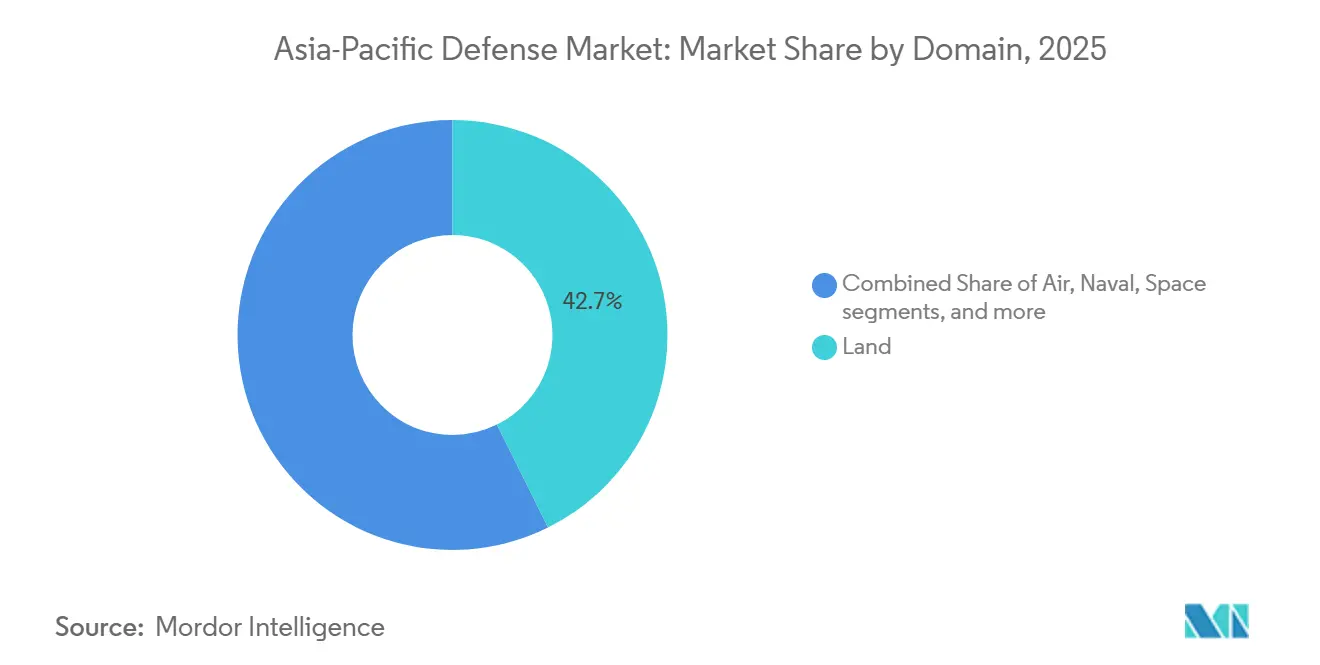

- Par domaine, les systèmes terrestres représentaient 42,67% de la part du marché de la défense en Asie-Pacifique en 2025 ; les actifs spatiaux devraient croître à un CAGR de 5,65% jusqu'en 2031.

- Par nature des achats, la production indigène représentait 47,03% des dépenses en 2025 et devrait croître à un CAGR de 5,52% jusqu'en 2031.

- Par géographie, la Chine représentait 48,43% de la part du marché de la défense en Asie-Pacifique en 2025, et l'Inde devrait croître à un CAGR de 5,24% jusqu'en 2031 dans le cadre des règles révisées sur le contenu local.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pivot stratégique vers les voies maritimes contestées de l'Indo-Pacifique | +1.20% | États littoraux de l'ASEAN, Japon, Australie, Taïwan | Moyen terme (2-4 ans) |

| Politiques d'industrialisation indigène de la défense | +1.00% | Inde, Corée du Sud, Japon, Australie | Long terme (≥ 4 ans) |

| Prolifération des systèmes sans pilote et autonomes | +0.90% | Premiers adoptants mondiaux : Inde, Chine, Corée du Sud | Court terme (≤ 2 ans) |

| L'effet d'entraînement de la modernisation des forces chinoises | +0.90% | Japon, Taïwan, Philippines, Viêt Nam | Court terme (≤ 2 ans) |

| Plateformes C4ISR et de prise de décision basées sur l'IA | +0.80% | Chine, Japon, Australie, Singapour | Moyen terme (2-4 ans) |

| Initiatives de partage technologique AUKUS et Quad | +0.70% | Australie, Inde, Japon, partenaires américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pivot stratégique vers les voies maritimes contestées de l'Indo-Pacifique

Les opérations de liberté de navigation en mer de Chine méridionale et dans le détroit de Taïwan ont redirigé les budgets de l'armure terrestre vers la frappe maritime, la lutte contre les mines (MCM) et la guerre anti-sous-marine (ASW). La Chine a mis en service huit garde-côtes de 10 000 tonnes en 2025, brouillant les frontières entre les rôles civils et militaires et incitant les pays voisins à moderniser leurs frégates et leurs patrouilleurs hauturiers. Le Japon a ajouté des frégates de classe Mogami dotées de cellules de lancement vertical, tandis que l'Australie a réaffecté 7,20 milliards USD des véhicules blindés aux modernisations de destroyers et aux hélicoptères MH-60R. Les Philippines et le Vietnam ont accéléré l'acquisition de navires de patrouille et le développement de hubs logistiques pour soutenir des déploiements plus prolongés. Une Initiative de dissuasion dans le Pacifique américaine de 9,90 milliards USD pour des stocks prépositionnés stimule davantage l'adoption de liaisons de données communes entre les marines alliées.[1]Département américain de la Défense, "Budget de l'Initiative de dissuasion dans le Pacifique," defense.gov

Politiques d'industrialisation indigène de la défense

Les régimes de compensation révisés mettent désormais l'accent sur le co-développement de la propriété intellectuelle plutôt que sur l'assemblage à la chaîne. L'Inde réserve 68% des dépenses en capital aux catégories « Achat indien » et bloque les exportations de plateformes co-développées sans contenu majoritairement local, poussant Lockheed Martin et GE à transférer le savoir-faire relatif aux caissons d'ailes et aux sections chaudes des moteurs. La Corée du Sud impose 70% de contenu local sur le KF-21, permettant la production d'un radar AESA domestique qui réduit de moitié le coût unitaire par rapport aux alternatives occidentales. Le Japon a assoupli les restrictions à l'exportation sur les systèmes construits conjointement, positionnant Mitsubishi Electric pour vendre des radars de défense aérienne dans toute la région. L'Entreprise souveraine d'armements guidés d'Australie établit un hub de missiles dans l'hémisphère sud, tandis que le programme de chars de l'Indonésie avec la Turquie met en évidence le risque d'exécution lorsque la maturité locale est insuffisante.

Prolifération des systèmes sans pilote et autonomes

Les enseignements du combat en Ukraine poussent les essaims de quadricoptères, les munitions rôdeuses et les véhicules sous-marins sans pilote de très grande taille (XLUUV) dans les plans d'approvisionnement de base. L'Inde a déployé des munitions rôdeuses Nagastra-1 le long de l'Himalaya, offrant une frappe de précision au niveau de l'escouade sans coordination d'artillerie. La Corée du Sud a démontré des essaims de 50 drones manœuvrant dans des zones sans GPS, et le véhicule sous-marin sans pilote Ghost Shark d'Australie a atteint une endurance de 60 jours en immersion à une fraction du coût des sous-marins avec équipage. Le Japon et Singapour intègrent la reconnaissance de cibles par intelligence artificielle sur des plateformes de surface et aériennes sans pilote, réduisant la charge de travail des analystes et améliorant le ciblage en temps sensible.

Plateformes C4ISR et de décision dotées d'intelligence artificielle

Les armées de premier rang compriment les cycles de la chaîne d'engagement en intégrant des capteurs satellitaires, aéroportés et maritimes dans une image opérationnelle partagée. L'architecture de guerre électronique en réseau intégré de la Chine relie les radars d'alerte précoce et les unités cybernétiques, réduisant les boucles de décision à moins de dix minutes. Les destroyers du Japon tirent des missiles SM-6 guidés par les données du F-35, découplant les capteurs des tireurs. La mise à niveau JP9102 de l'Australie consolide les flux Link 16, MADL et SATCOM, réduisant ainsi le risque de tir ami lors des exercices de coalition. L'IACCS national de l'Inde gouverne désormais les batteries S-400, les missiles Akash et les chasseurs sous un moteur de priorisation des menaces par intelligence artificielle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression des contrôles à l'exportation sur les puces et les armes avancées | -0.90% | Inde, Singapour, Indonésie | Court terme (≤ 2 ans) |

| Pression budgétaire due aux charges d'endettement post-pandémie | -0.70% | Nations de l'ASEAN, îles du Pacifique | Moyen terme (2-4 ans) |

| Règles de compensation et de localisation fragmentées | -0.50% | Inde, Indonésie, Malaisie, Vietnam | Long terme (≥ 4 ans) |

| Pénuries de talents en ingénierie de défense et en cybersécurité | -0.40% | Japon, Corée du Sud, Australie, Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression des contrôles à l'exportation sur les puces et les armes avancées

Les restrictions américaines et alliées sur les semi-conducteurs au nitrure de gallium et les accélérateurs d'intelligence artificielle ont repoussé les calendriers des chasseurs et missiles de nouvelle génération jusqu'à trois ans. Le radar AESA Uttam de l'Inde a pris du retard lorsque les modules RF de 7 nm ont été bloqués chez TSMC, et les coûts de maintien en condition opérationnelle du F-35 au Japon ont augmenté de 22% en raison de l'attente des licences d'exportation pour les pièces de rechange.[2]Demetri Sevastopulo, "Les restrictions sur les puces frappent les armements asiatiques," ft.com Le drone Loyal Wingman d'Australie a été équipé de GPU commerciaux, acceptant des vitesses de traitement inférieures pour respecter son calendrier. La Corée du Sud a entrepris un coûteux programme indigène d'unité de mesure inertielle (IMU) après que les fournisseurs américains ont refusé d'exporter des IMU répondant aux spécifications ITAR.

Pression budgétaire due aux charges d'endettement post-pandémie

L'Indonésie, la Thaïlande et les Philippines réorientent leurs fonds vers la reprise économique, réduisant les dépenses de défense en pourcentage du PIB et reportant les achats de frégates et de chasseurs aux années 2030. L'Indonésie a réduit ses dépenses de défense à 0,74 % du PIB en 2025, annulant des jets Rafale supplémentaires et prolongeant les paiements pour le KF-21. La Thaïlande a mis en suspens une deuxième frégate de type 26 pour financer des travaux de lutte contre les inondations. Le budget de 4,1 milliards USD des Philippines laisse peu de place à la modernisation de la défense aérienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la marine dépasse les forces terrestres

Les programmes navals représentent 45,23% des dépenses en 2025 et croissent à un CAGR de 4,76% alors que les États littoraux renforcent la sécurité des voies maritimes et la protection des câbles sous-marins. La taille du marché de la défense en Asie-Pacifique pour les plateformes navales devrait dépasser les budgets incrémentaux des systèmes terrestres d'ici 2029. Les systèmes de l'armée de terre restent importants, portés par les modernisations de l'artillerie le long de l'Himalaya et la recapitalisation des véhicules blindés sud-coréens, mais n'enregistrent qu'une croissance de 3,68%. La commande indienne de 2,80 milliards USD pour le Véhicule de combat d'infanterie du futur (FICV) et la flotte de 105 F-35 du Japon illustrent les investissements continus dans les capacités terrestres et aériennes, mais le récit stratégique favorise les capacités de déni en eaux bleues.[3]Dinakar Peri, "L'Inde commande des véhicules de combat d'infanterie du futur," economictimes.indiatimes.com

L'adoption de la propulsion nucléaire dans le cadre du SSN-AUKUS, des batteries de sous-marins lithium-ion en Corée du Sud et des porte-avions F-35B au Japon signale un glissement vers la frappe maritime distribuée. Les huit sous-marins SSN-AUKUS australiens, évalués à 368 milliards AUD (246,14 milliards USD), transformeront les équilibres sous-marins régionaux, tandis que les sous-marins Dosan Ahn Changho de Corée du Sud ajoutent des options de frappe à lancement vertical. Le Projet 75I de l'Inde accuse un retard dans les compensations, mais la mise en service de l'INS Imphal armé du BrahMos souligne les progrès indigènes. Les marines plus petites de l'ASEAN se tournent vers des patrouilleurs hauturiers et des missiles de défense côtière mobiles pour combler rapidement leurs lacunes capacitaires.

Par type : les systèmes sans pilote perturbent les plateformes héritées

Les armes et munitions représentaient 31,25 % de la part du marché de la défense en Asie-Pacifique en 2025, soutenues par les stocks de missiles le long des points de tension. La croissance se modère à mesure que les contrôles à l'exportation se font sentir, tandis que les plateformes sans pilote affichent le CAGR le plus rapide à 5,98 %. Les drones en essaim, les munitions rôdeuses et les engins de surface autonomes font évoluer la doctrine de structure des forces et consomment 8 à 12 % des nouveaux budgets d'investissement d'ici 2028. Les systèmes C4ISR et de guerre électronique (GE), qui représentent déjà 22 % des dépenses, devraient augmenter régulièrement grâce à la fusion de capteurs basée sur l'IA. Les systèmes spatiaux et cybernétiques, bien que modestes aujourd'hui, reçoivent la priorité alors que les armées recherchent des communications résilientes et la dominance du spectre électromagnétique.

La demande d'artillerie de précision soutient les exportations du obusier K9 sud-coréen et les commandes de missiles BrahMos de l'Inde, mais les planificateurs associent de plus en plus ces systèmes au ciblage par IA depuis des satellites en orbite basse terrestre (LEO). Le radar FPS-7 du Japon et les programmes LAND 400 Phase 3 de l'Australie témoignent d'un renouvellement continu des capteurs et des véhicules. Dans le même temps, le UCAV Ghatak de l'Inde et le UUV Ghost Shark de l'Australie marquent la transition des actifs de frappe habités vers des actifs autonomes.

Par domaine : l'espace émerge comme cinquième arène de combat

Les capacités terrestres restent la plus grande part à 42,67% en 2025, mais les actifs spatiaux affichent la croissance la plus élevée à un CAGR de 5,65% alors que les opérations interarmées exigent un positionnement, une navigation et une reconnaissance sécurisés. Les 38 lancements de satellites militaires chinois en 2025 ont contraint le Japon à accélérer l'augmentation Quasi-Zenith et l'Australie à investir dans des SATCOM protégés. Les domaines aérien et naval convergent autour de nœuds de commandement multi-domaines, ajoutant une pression pour la résilience du spectre et la cybersécurité. Les commandements cyber au Japon et les armes anti-drones à micro-ondes en Corée du Sud démontrent que les effets électromagnétiques constituent désormais des domaines de mission essentiels.

Par nature des achats : la production indigène prend de l'élan

Les programmes indigènes représentaient 47,03 % des dépenses en 2025 et devraient augmenter à un TCAC de 5,52 %, réduisant l'écart avec les achats étrangers. La taille du marché de la défense en Asie-Pacifique liée à la fabrication locale croît à mesure que la montée en cadence du Tejas Mk1A en Inde, la localisation du KF-21 en Corée du Sud et l'entreprise de missiles australienne arrivent à maturité. Les achats étrangers se poursuivent pour les sous-marins nucléaires et les ravitailleurs, domaines dans lesquels l'industrie régionale manque de profondeur. Cependant, les modèles de coentreprise, tels que le caisson d'aile Lockheed-Tata et la co-production de missiles Raytheon-Australie, dominent désormais les attributions, garantissant que la technologie reste locale et que les approbations d'exportation deviennent moins litigieuses.

Analyse géographique

La Chine représentait 48,43 % des dépenses régionales en 2025, mais la croissance budgétaire a ralenti à un CAGR de 3,2 % alors que l'Armée populaire de libération (APL) privilégiait la propulsion nucléaire et la R&D hypersonique par rapport à la croissance de la structure des forces. L'Inde devrait accélérer à un CAGR de 5,24 %, portée par les achats indigènes, avec une dotation en capital de 28,60 milliards USD en 2026 et en canalisant 75 % des fonds vers les fournisseurs nationaux, sous réserve de pénalités strictes de compensation pour les entreprises étrangères. Le plan pluriannuel de 320 milliards USD du Japon finance des missiles à longue portée et des forces cybernétiques qui inversent sept décennies de posture purement défensive.

L'Australie entreprend le plus grand programme unique de la région avec 368 milliards AUD (246,14 milliards USD) pour les sous-marins SSN-AUKUS, mais des lacunes subsistent jusqu'au début des livraisons en 2040, ce qui incite à des locations intérimaires de la classe Virginia. La Corée du Sud tire parti de son élan à l'exportation, 17 milliards USD en 2024, en vendant des obusiers et des aéronefs aux alliés de l'OTAN et aux partenaires de l'ASEAN à des prix agressifs. L'ASEAN dépense collectivement 12 % du total régional mais se heurte à des contraintes budgétaires. Singapour arrive en tête des dépenses par habitant en achetant des F-35B et des sous-marins de classe Invincible, tandis que l'Indonésie, la Thaïlande et le Viêt Nam reportent les grands programmes en raison des pressions liées à la dette. Les Philippines rompent avec la tendance en se procurant des missiles BrahMos pour compenser les retards dans les ventes militaires étrangères (FMS) américaines.

Paysage concurrentiel

Le marché de la défense en Asie-Pacifique présente une concentration modérée, les cinq premiers maîtres d'œuvre, Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Aviation Industry Corporation of China et Northrop Grumman Corporation, détenant une part significative du chiffre d'affaires. Parallèlement, AVIC, HAL, Mitsubishi Heavy et Hanwha captent la majorité des contrats indigènes grâce aux compensations imposées. Les coentreprises combinant des sous-systèmes occidentaux avec une production régionale dominent les nouveaux marchés, comme le transfert du F414 de GE à l'AMCA indien et les structures C-130J de Lockheed-Tata. Hanwha et Korea Aerospace Industries de Corée du Sud perturbent le marché en proposant des prix 30 à 40% inférieurs à la concurrence tout en maintenant une pleine conformité OTAN, comme en témoignent les achats polonais de K2 et K9 pour 12,40 milliards USD.[4]Vivienne Machi, "Hanwha remporte un contrat australien de 2,1 milliards USD," defensenews.com

Les frictions liées au contrôle des exportations sur le nitrure de gallium (GaN) et les puces d'intelligence artificielle retardent les livraisons de F-35 à Singapour et le calendrier de l'AMCA indien, orientant les clients vers des systèmes européens ou israéliens moins contraints par les restrictions ITAR américaines. La vente par Elbit Systems de l'Hermes 900 à Singapour pour 350 millions USD et le partenariat MR-SAM à 70% de contenu local d'Israel Aerospace Industries avec Bharat Electronics démontrent comment les voies sans ITAR gagnent en faveur. Les dépôts de brevets en navigation autonome ont augmenté de 42% en 2024, avec AVIC, Hanwha et le DRDO en tête, soulignant le rythme rapide de l'innovation régionale.

Leaders du secteur de la défense en Asie-Pacifique

-

Lockheed Martin Corporation

-

The Boeing Company

-

Aviation Industry Corporation of China

-

Northrop Grumman Corporation

-

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : L'Indonésie et l'Inde ont signé un contrat de 630 millions USD pour le système de missiles de croisière BrahMos. Selon les termes du contrat, l'Inde fournira le système de missiles de croisière BrahMos et le missile air-air Astra à l'Indonésie.

- Décembre 2025 : Fincantieri, par l'intermédiaire de sa filiale WASS Submarine Systems, a reçu une commande importante de la Marine indienne pour la fourniture de torpilles lourdes Black Shark Advanced (BSA). Ces torpilles seront déployées sur les six sous-marins de classe Scorpène actuellement en service dans la flotte indienne.

- Octobre 2025 : Le Japon a attribué à Mitsubishi Heavy Industries deux contrats pour lancer la production en série d'un missile guidé lancé par sous-marin et d'un missile surface-navire de Type 12 amélioré.

- Février 2025 : Thales et Bharat Dynamics Limited ont annoncé la signature d'un accord pour la fourniture initiale de Systèmes de défense aérienne portables à guidage par faisceau laser (LBRM). Cette initiative s'inscrit dans le cadre des exigences du gouvernement indien visant à renforcer les capacités de défense aérienne du pays.

Périmètre du rapport sur le marché de la défense en Asie-Pacifique

L'étude du marché de la défense en Asie-Pacifique analyse les schémas historiques, actuels et projetés d'allocation et de dépenses budgétaires. Le marché englobe un éventail d'activités, de produits et de services qui soutiennent les besoins régionaux en matière de défense et de sécurité. La stratégie de défense de la région se concentre sur la protection contre les menaces extérieures et intérieures tout en sauvegardant les intérêts stratégiques. L'étude examine les plans d'acquisition et de modernisation des forces armées. Elle couvre également les investissements dans le développement et le déploiement de satellites, ainsi que la recherche et le développement de technologies avancées, notamment les armes à énergie dirigée (DEW), les missiles hypersoniques, les systèmes sans pilote, les composites avancés et les technologies de fabrication avancées telles que l'impression 3D.

Le marché de la défense en Asie-Pacifique est segmenté par forces armées, type, domaine et nature des achats. Par forces armées, le marché est segmenté en armée de l'air, armée de terre et marine. Par type, le marché est segmenté en formation et protection du personnel ; C4ISR et guerre électronique (GE) ; véhicules ; armes et munitions ; systèmes sans pilote ; et systèmes spatiaux et cybernétiques. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial, cybernétique et spectre électromagnétique. Par nature des achats, le marché est segmenté en production indigène et achats étrangers. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la défense en Asie-Pacifique dans les principaux pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Armée de l'air |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique (GE) |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cybernétique et spectre électromagnétique |

| Production indigène |

| Approvisionnement étranger |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique (GE) | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cybernétique et spectre électromagnétique | |

| Par nature des achats | Production indigène |

| Approvisionnement étranger | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quel est le niveau actuel des dépenses de défense en Asie-Pacifique et à quelle vitesse croissent-elles ?

Les dépenses totalisent 237,66 milliards USD en 2026 et sont prévues pour atteindre 287,76 milliards USD d'ici 2031 sur une trajectoire de TCAC de 3,90 %.

Quelle branche des forces armées devrait se développer le plus rapidement dans la région ?

Les programmes navals progressent à un TCAC de 4,76 % à mesure que les nations côtières priorisent le déni en haute mer et la sécurité des voies maritimes.

Quel segment affiche le taux de croissance le plus élevé parmi les types d'équipements ?

Les plateformes sans pilote, notamment les drones en essaim et les véhicules sous-marins autonomes (VSA), affichent un TCAC de 5,98 %, dépassant toutes les catégories héritées.

Comment les efforts de production indigène reconfigurent-ils les schémas d'approvisionnement ?

La fabrication locale capte déjà 47,03 % des budgets et augmente de 5,52 % par an, portée par l'Atmanirbhar Bharat indien et la localisation du KF-21 sud-coréen.

Quelle géographie enregistre la plus forte augmentation des dépenses de défense ?

L'Inde est en tête avec un CAGR de 5,24 %, soutenu par une dotation en capital de 28,60 milliards USD réservant 75 % aux fournisseurs nationaux.

Quels moteurs technologiques influencent le plus les nouveaux investissements en capacités ?

Le C4ISR doté d'intelligence artificielle, les systèmes autonomes et les communications spatiales dominent les priorités de modernisation à mesure que les armées compriment les cycles de décision et recherchent une connectivité résiliente.

Dernière mise à jour de la page le: