Taille et part du marché des systèmes de chirurgie guidée par fluorescence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 184.53 Millions de dollars américains |

| Taille du Marché (2031) | 381.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

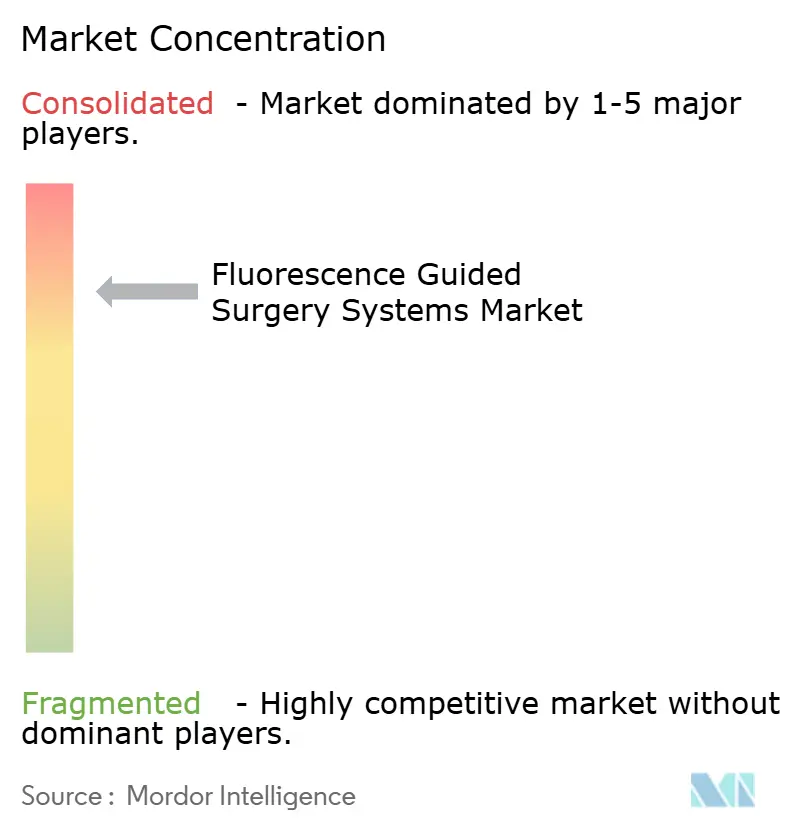

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de chirurgie guidée par fluorescence par Mordor Intelligence

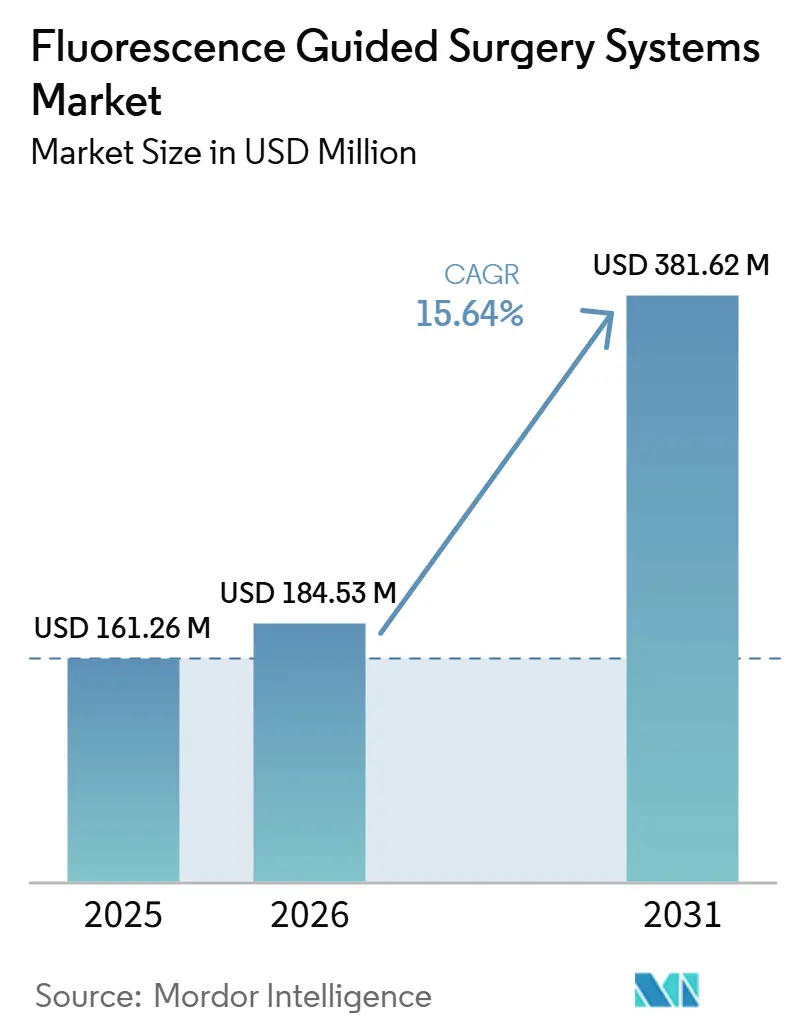

La taille du marché des systèmes de chirurgie guidée par fluorescence est projetée à 161,26 millions USD en 2025, 184,53 millions USD en 2026, et devrait atteindre 381,62 millions USD d'ici 2031, avec un CAGR de 15,64 % de 2026 à 2031.

La demande robuste reflète la manière dont la visualisation en temps réel dans le proche infrarouge (PIR) est passée des essais expérimentaux aux flux de travail courants dans les procédures oncologiques, cardiovasculaires et reconstructrices. Les hôpitaux continuent d'ancrer les dépenses, mais les centres chirurgicaux ambulatoires soucieux des coûts considèrent désormais la fluorescence comme indispensable, un changement renforcé par les politiques de paiement groupé qui récompensent les taux de réadmission plus faibles. Les fournisseurs de matériel intègrent directement les canaux PIR dans les consoles robotiques, supprimant la nécessité de chariots autonomes et réduisant les temps de préparation des interventions. Les revenus récurrents liés aux colorants commencent à éclipser les marges initiales sur le matériel, incitant les fabricants à subventionner les locations de caméras dans les régions à revenus intermédiaires.

Principaux enseignements du rapport

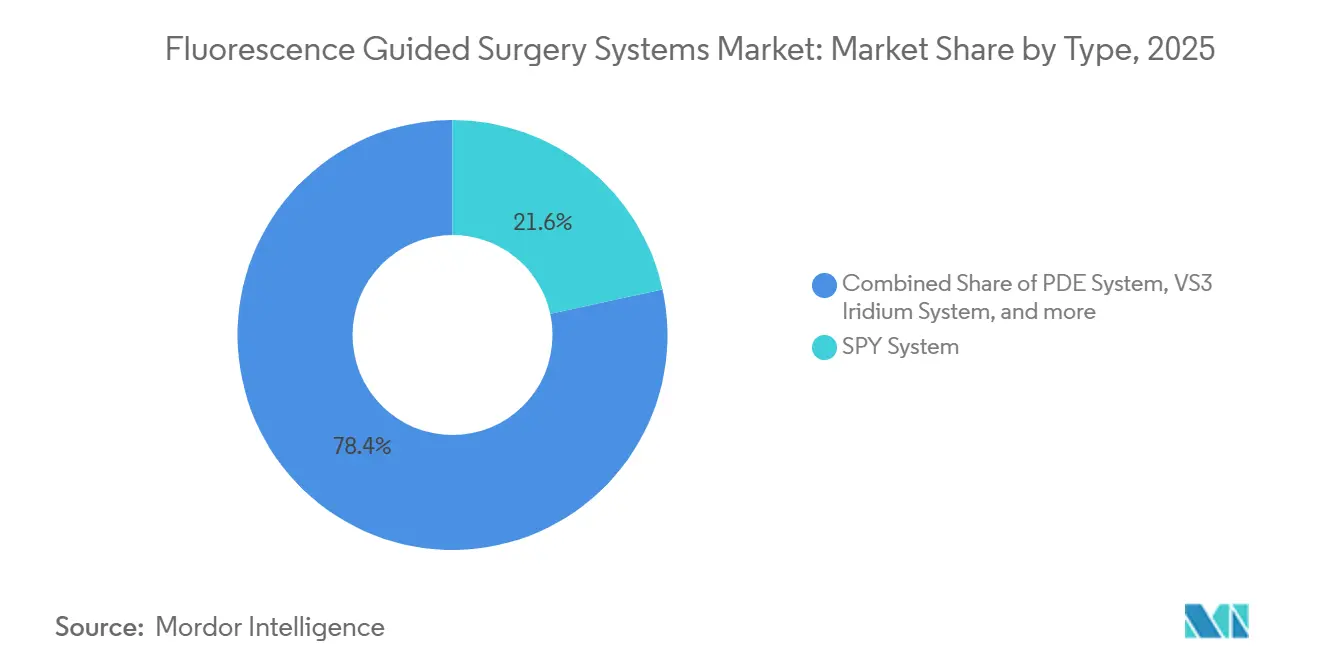

- Par type, les plateformes SPY ont dominé avec 21,60 % de la part de marché des systèmes de chirurgie guidée par fluorescence en 2025. Les systèmes VS3 Iridium devraient se développer à un CAGR de 16,74 % jusqu'en 2031.

- Par composant, les dispositifs d'imagerie ont représenté 59,24 % du chiffre d'affaires en 2025. Les agents fluorescents devraient croître à un CAGR de 17,02 % jusqu'en 2031.

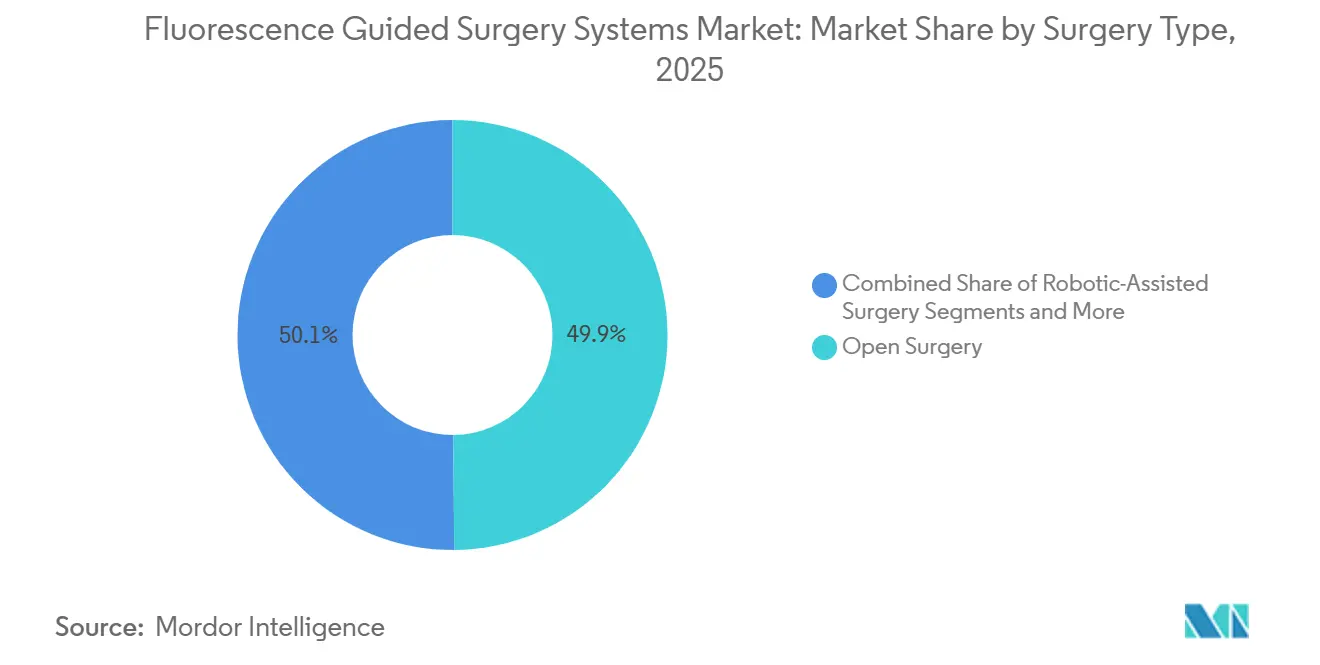

- Par type de chirurgie, les procédures ouvertes ont détenu 49,87 % de la part de marché des systèmes de chirurgie guidée par fluorescence en 2025, et les procédures assistées par robot progressent à un CAGR de 16,35 % jusqu'en 2031.

- Par application, les chirurgies oncologiques ont représenté 57,50 % du chiffre d'affaires en 2025 ; les procédures cardiovasculaires devraient augmenter à un CAGR de 17,63 % entre 2026 et 2031.

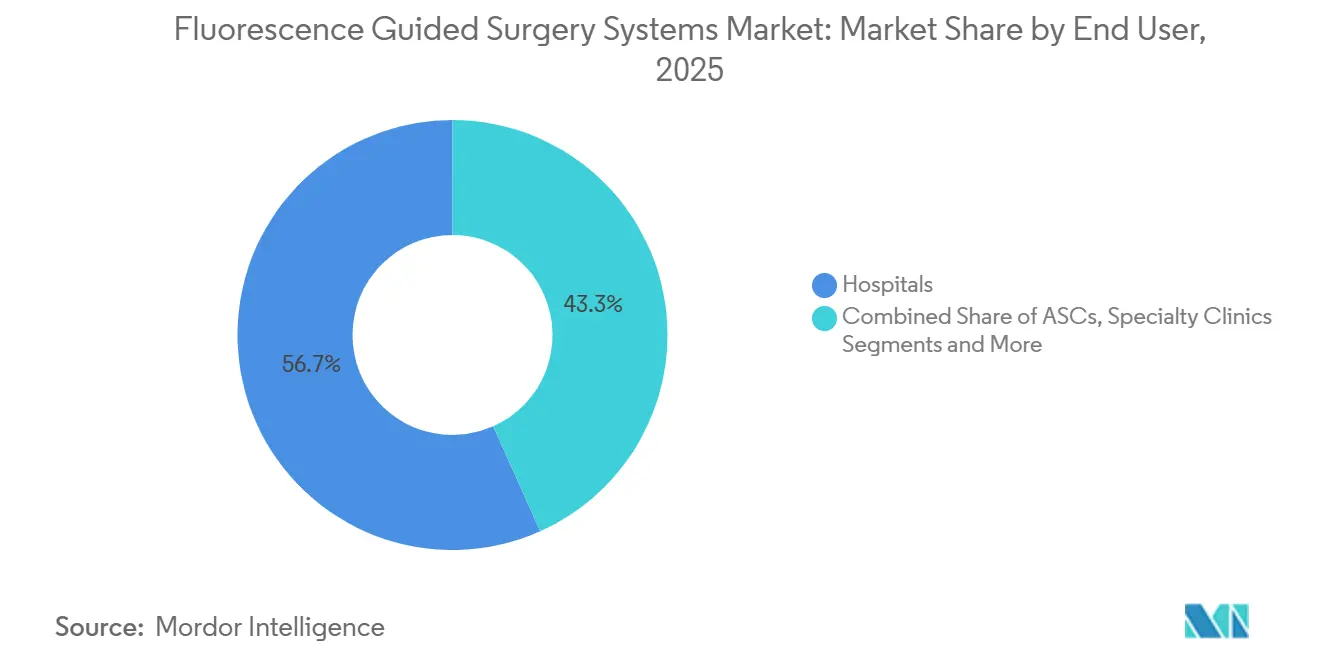

- Par utilisateur final, les hôpitaux ont capté 56,70 % du chiffre d'affaires en 2025, et les centres chirurgicaux ambulatoires devraient croître à un CAGR de 17,02 % jusqu'en 2031.

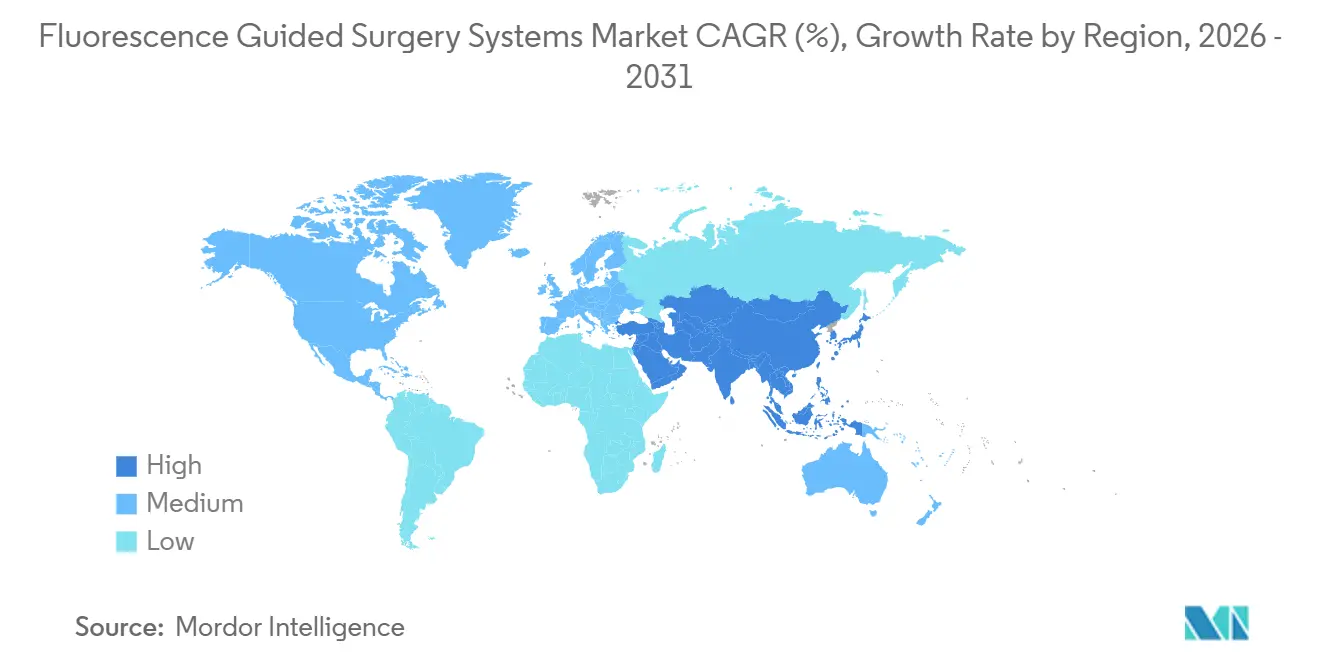

- Par géographie, l'Amérique du Nord a généré 38,82 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 17,02 % sur la période 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de chirurgie guidée par fluorescence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des chirurgies mini-invasives et robotiques | +3.2% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation mondiale de l'incidence du cancer exigeant une oncologie de précision | +2.8% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Avancées continues dans les caméras PIR et les fluorophores ciblés | +2.5% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Analyses quantitatives de la perfusion intégrées dans le flux de travail du bloc opératoire | +2.1% | Amérique du Nord, Europe occidentale, États du CCG | Court terme (≤ 2 ans) |

| Émergence des achats gouvernementaux de blocs opératoires numériques dans les pays à revenus intermédiaires | +2.4% | Chine, Inde, Indonésie, Vietnam, Amérique latine, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Superposition de fluorescence assistée par IA réduisant les courbes d'apprentissage des chirurgiens | +1.9% | Amérique du Nord, Europe occidentale, Singapour, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des chirurgies mini-invasives et robotiques

Intuitive Surgical a révélé que plus de 60 % des nouvelles consoles da Vinci Xi et da Vinci 5 expédiées en 2025 incluaient le module Firefly, contre 42 % en 2023, confirmant que la fluorescence intégrée représente désormais une spécification de base plutôt qu'une mise à niveau premium. Cette intégration réduit le temps moyen de préparation de huit minutes par intervention et libère un espace précieux en salle d'opération précédemment occupé par des chariots séparés. Les plateformes robotiques prennent également en charge la superposition en temps réel, permettant aux chirurgiens de basculer entre la lumière blanche et la fluorescence sans repositionnement des instruments. L'adoption est particulièrement forte en chirurgie bariatrique, colorectale et en oncologie gynécologique, où la cartographie des ganglions lymphatiques consomme plus de 1,2 flacon de vert d'indocyanine par procédure dans les centres américains à fort volume. L'utilisation accélérée des colorants renforce la croissance des revenus liés aux consommables pour les fournisseurs.

Augmentation mondiale de l'incidence du cancer exigeant une oncologie de précision

L'Organisation mondiale de la santé a recensé 20,8 millions de nouveaux diagnostics de cancer en 2024, soit une hausse de 12 % par rapport à 2020, avec une progression la plus rapide des tumeurs hépatiques, pancréatiques et colorectales dans les populations âgées.[1]Freddie Bray, "Statistiques mondiales sur le cancer 2024," Centre international de recherche sur le cancer, iarc.fr L'évaluation peropératoire des marges reste subjective pour de nombreuses tumeurs solides ; c'est pourquoi des fluorophores ciblés tels que OnLume OTL38, approuvé en 2024, étendent la visualisation au-delà des agents de perfusion génériques. Le Memorial Sloan Kettering a montré que la fluorescence ciblée par folate a réduit les taux de marges positives lors du débulking ovarien de 23 points de pourcentage, incitant les payeurs américains et allemands à élargir la couverture.[2]Anastasia L. Wysham, "La fluorescence ciblée par folate réduit les marges positives dans la chirurgie du cancer de l'ovaire," Annals of Surgical Oncology, springer.com Des données probantes croissantes renforcent les arguments de retour sur investissement des hôpitaux et sécurisent les lignes budgétaires pour les nouveaux systèmes.

Avancées continues dans les caméras PIR et les fluorophores ciblés

Le capteur CMOS numérique C15440 de Hamamatsu, lancé en 2025, offre un rapport signal/bruit supérieur de 40 % aux modèles précédents, détectant des concentrations de colorant inférieures à 0,5 µg/mL.[3]Hiroshi Yamaoka, "Spécifications techniques de la caméra PIR série C15440," Hamamatsu Photonics, hamamatsu.com Parallèlement, l'agent spécifique aux nerfs CLR1502 de Curadel a achevé les essais de phase II et vise une soumission réglementaire en 2026. L'amélioration des caméras et des colorants spécialisés convergent pour permettre l'imagerie multispectrale, permettant aux chirurgiens de visualiser simultanément la perfusion, les marges tumorales et l'anatomie nerveuse, une capacité indisponible avant 2024.

Analyses quantitatives de la perfusion intégrées dans le flux de travail du bloc opératoire

Le logiciel SPY-Q de Stryker convertit l'intensité des pixels en métriques objectives telles que le temps jusqu'au pic et la pente d'entrée, guidant la sélection du site anastomotique. Une étude multicentrique de 2025 portant sur 1 200 cas colorectaux a documenté une réduction des fuites de 8,3 % à 4,1 %, économisant aux hôpitaux environ 12 000 USD par patient. Les données quantitatives soutiennent également les audits de qualité a posteriori et accélèrent l'adoption académique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé des plateformes intégrées | -1.8% | Mondial ; plus marqué en Asie-Pacifique, en Amérique latine et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Délais réglementaires stricts pour les nouveaux fluorophores | -1.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en matières premières de vert d'indocyanine | -1.1% | Mondial ; approvisionnement concentré en Chine et en Inde | Court terme (≤ 2 ans) |

| Absence de programmes de formation standardisés dans toutes les régions | -0.9% | Mondial ; aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé des plateformes intégrées

Les tours de fluorescence intégrées sont proposées entre 300 000 et 800 000 USD. Le pack SPY-PHI de Stryker affiche un prix de 650 000 USD et s'accompagne de contrats de maintenance annuels équivalant à 8 à 12 % du prix d'achat. Une enquête de 2025 auprès de 120 centres ambulatoires américains a montré que 68 % d'entre eux citaient le coût en capital comme principal obstacle, malgré des économies cliniques avérées. Les contrats de location aident, mais lient souvent les établissements à des contrats exclusifs de fourniture de colorants, limitant le levier sur les prix.

Délais réglementaires stricts pour les nouveaux fluorophores

OnLume OTL38 a nécessité 22 mois entre le dépôt auprès de la FDA et l'approbation, même dans le cadre d'un examen prioritaire. L'évaluation en cours de Curadel CLR1502 par l'EMA devrait s'étendre jusqu'à fin 2026. La disparité entre la délivrance rapide des autorisations pour le matériel et les délais prolongés d'approbation des colorants retarde l'utilité clinique complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes SPY en tête, VS3 Iridium en accélération

Les plateformes SPY ont détenu la plus grande part du marché des systèmes de chirurgie guidée par fluorescence en 2025, capitalisant sur de nombreuses installations en chirurgie cardiaque et plastique. Les unités VS3 Iridium sont en expansion, tirant parti d'une optique haute résolution privilégiée en neurochirurgie et en ORL. Les systèmes PDE restent stables dans les procédures ouvertes traditionnelles, tandis que les chariots modulaires de Quest et OptoMedic séduisent les centres ambulatoires avec un prix d'entrée inférieur à 150 000 USD. Le marché des systèmes de chirurgie guidée par fluorescence se divise ainsi entre des écosystèmes intégrés haut de gamme et des gammes portables à valeur ajoutée promettant un coût total de possession réduit.

Les effets d'écosystème axés sur les services amplifient la domination de SPY, les données du monde réel collectées à partir de sa base installée affinant les algorithmes de perfusion et soutenant les négociations de remboursement. VisionSense se concentre sur des niches à champ étroit où le montage sur microscope prime sur l'intégration laparoscopique. Les « autres systèmes » portables répondent aux besoins des établissements ambulatoires manquant d'espace au sol pour des configurations robotiques, illustrant comment les contraintes en capital peuvent redistribuer les parts au sein du marché des systèmes de chirurgie guidée par fluorescence.

Par composant : les dispositifs d'imagerie dominent, les colorants surpassent

Le matériel d'imagerie a généré une part plus élevée du chiffre d'affaires 2025, mais les agents fluorescents devraient progresser annuellement, illustrant l'effet volant de la base installée vers les consommables, typique des secteurs d'équipements d'investissement arrivant à maturité. Les modules logiciels offrant une segmentation par intelligence artificielle et des analyses quantitatives sont de plus en plus intégrés en bundle, ce qui brouille la visibilité des revenus autonomes mais renforce les coûts de changement de fournisseur.

Le vert d'indocyanine représente encore 85 % du volume de colorants, bien que les agents spécifiques aux tumeurs ou aux nerfs haut de gamme gagnent du terrain là où le bénéfice clinique justifie des prix plus élevés. La taille du marché des systèmes de chirurgie guidée par fluorescence attribuée aux colorants devrait donc croître plus rapidement que le matériel, créant de nouveaux points d'entrée pour la pharmacie spécialisée et poussant les fabricants de dispositifs vers une intégration verticale pour protéger leurs marges.

Par type de chirurgie : la chirurgie ouverte domine, la robotique progresse fortement

La chirurgie ouverte a représenté la plus grande part des procédures de 2025, reflétant la dépendance persistante aux résections complexes et aux traumatismes. Les cas assistés par robot, bien que moins nombreux en volume, sont en croissance à mesure que la fluorescence devient un élément standard dans l'acquisition des consoles. La laparoscopie conserve une part intermédiaire, notamment dans les régions sensibles aux coûts, mais fait face à une attrition à long terme à mesure que l'ergonomie robotique s'améliore.

Les hôpitaux continuent d'acquérir des caméras de fluorescence portables pour les interventions ouvertes sans accès robotique, garantissant que le marché des systèmes de chirurgie guidée par fluorescence conserve une diversité de matériel. La laparoscopie persistera là où les budgets d'investissement ne permettent pas l'accès à la robotique, mais les fournisseurs positionnent de plus en plus les mises à niveau des configurations robotiques comme des remplacements en fin de vie des tours laparoscopiques.

Par application : le cancer ancre le marché, le cardiovasculaire accélère

La chirurgie oncologique a généré le chiffre d'affaires le plus élevé en 2025, portée par la cartographie des ganglions sentinelles et la visualisation des marges dans les procédures du sein, colorectales, ovariennes et de la tête et du cou. Les applications cardiovasculaires sont en bonne voie, les analyses de perfusion réduisant les réadmissions liées aux échecs de greffons. L'adoption en neurochirurgie progresse avec le 5-ALA et les prochaines sondes spécifiques aux tumeurs, tandis que l'utilisation en chirurgie plastique et reconstructrice occupe une niche stable dans l'attente d'un remboursement plus large.

Les modifications des recommandations de l'American Society of Breast Surgeons et les méta-analyses cardiovasculaires actualisées valident les résultats, garantissant que les indications oncologiques et cardiaques restent au premier plan de la courbe de croissance du marché des systèmes de chirurgie guidée par fluorescence.

Par utilisateur final : les hôpitaux maintiennent leur position, les centres chirurgicaux ambulatoires progressent

Les hôpitaux ont représenté la plus grande part des ventes de 2025, mais les centres chirurgicaux ambulatoires devraient se développer à mesure que les payeurs orientent les volumes électifs vers l'ambulatoire. Les cliniques spécialisées maintiennent un chiffre d'affaires intermédiaire, tandis que les instituts académiques exercent une influence sur la formation et le développement des protocoles disproportionnée par rapport à leurs dépenses directes.

Les acheteurs des centres chirurgicaux ambulatoires préfèrent les systèmes de gamme intermédiaire dont le prix est inférieur à 250 000 USD et négocient souvent des contrats d'achat groupé de colorants via des organisations d'achats groupés, orientant une partie du marché des systèmes de chirurgie guidée par fluorescence vers des environnements à faible investissement en capital et à forte utilisation.

Analyse géographique

L'Amérique du Nord est soutenue par le remboursement Medicare pour la cartographie des ganglions sentinelles guidée par fluorescence et par une base installée dense de salles robotiques. Les contrats basés sur la valeur qui pénalisent les complications à 90 jours motivent davantage l'adoption. L'Europe occupe une solide position intermédiaire, renforcée par les recommandations des sociétés nationales d'oncologie et l'inclusion dans les remboursements en Allemagne, en France et au Royaume-Uni.

L'Asie-Pacifique devrait croître grâce aux mandats gouvernementaux de bloc opératoire numérique qui associent l'imagerie par fluorescence à la robotique et à la planification par intelligence artificielle. La voie accélérée de la NMPA en Chine et les approbations rapides de dispositifs en Inde raccourcissent le délai de mise sur le marché pour les producteurs nationaux, exerçant une pression sur les prix des acteurs établis. Les États membres du Conseil de Coopération du Golfe déploient des exigences en matière de fluorescence dans les nouveaux centres oncologiques, tandis que l'Amérique du Sud affiche une adoption sélective dans les hôpitaux privés malgré des vents contraires macroéconomiques.

Les contrastes réglementaires façonnent la vélocité du marché : la voie 510(k) américaine prend en moyenne neuf mois, les examens au titre du Règlement sur les Dispositifs Médicaux européen dépassent un an, et la voie accélérée pour les dispositifs en Chine rivalise désormais avec les délais occidentaux, redistribuant les avantages concurrentiels. Ces nuances régionales continueront d'orienter la stratégie des fournisseurs et la tarification au sein du marché des systèmes de chirurgie guidée par fluorescence.

Paysage concurrentiel

Le marché des systèmes de chirurgie guidée par fluorescence présente un profil de forte concentration. Stryker, Medtronic, Intuitive Surgical, KARL STORZ et Olympus associent la fluorescence à de plus larges portefeuilles en capital, s'appuyant sur des contrats de maintenance et des plateformes d'analyse de données pour élever les barrières au changement de fournisseur. Néanmoins, des challengers compétitifs en termes de coûts tels que Quest Medical Imaging, OptoMedic et Mindray ciblent les segments ambulatoires et des marchés émergents avec des systèmes modulaires et évolutifs par logiciel, dont le prix est inférieur à 200 000 USD.

Les dépôts de brevets mettent l'accent sur la segmentation pilotée par intelligence artificielle à mesure que les performances matérielles convergent. La soumission de 2024 d'Intuitive Surgical détaille le traitement par réseau de neurones convolutifs en temps réel, une direction reflétée par Zeiss et Medtronic. Parallèlement, les acteurs établis poursuivent des accords verticaux d'approvisionnement en colorants pour verrouiller les réservoirs de profits liés aux consommables. Les stratégies de diversification géographique comprennent des lignes de fabrication localisées en Chine et un financement par location-vente en Inde, soulignant comment la sensibilité aux prix guide le positionnement concurrentiel sur l'ensemble du marché des systèmes de chirurgie guidée par fluorescence.

Les jeunes entreprises exploitent des niches procédurales : la sonde jetable d'identification des nerfs d'OptoMedic contourne les barrières élevées en capital, tandis que Trace Biosciences poursuit des fluorophores pour maladies rares destinés aux tumeurs pancréatiques et biliaires. À mesure que les voies réglementaires s'accélèrent en Asie, les acteurs nationaux captureront vraisemblablement des parts, intensifiant la pression sur les acteurs multinationaux établis pour se différencier via des écosystèmes de données et l'étendue des services.

Leaders du secteur des systèmes de chirurgie guidée par fluorescence

Hamamatsu Photonics K.K.

Medtronic PLC

Olympus Corp. (Quest Medical Imaging)

Karl Storz SE & Co. KG

Getinge AB (Fluoptics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : FluoGuide a reçu l'autorisation de la FDA pour initier un essai d'enregistrement de FG001 pour le gliome de haut grade.

- Janvier 2026 : Trace Biosciences a obtenu l'approbation d'une demande d'autorisation d'essai clinique (IND) pour LGW16-03, son premier agent fluorescent spécifique aux nerfs.

- Janvier 2026 : CPI-008, un colorant d'imagerie ciblant les intégrines, a obtenu le statut de médicament orphelin de la FDA et de l'EMA pour la détection des marges dans le cancer du pancréas.

Portée du rapport mondial sur le marché des systèmes de chirurgie guidée par fluorescence

Selon le périmètre du rapport, les systèmes de chirurgie guidée par fluorescence (CGF) sont des technologies d'imagerie peropératoire qui utilisent des colorants fluorescents et des équipements spécialisés pour différencier les tissus malades des tissus sains en temps réel, améliorant ainsi la précision chirurgicale et la sécurité des patients.

Le rapport sur le marché des systèmes de chirurgie guidée par fluorescence est segmenté par type, composant, type de chirurgie, application, utilisateur final et géographie. Par type, le marché est segmenté en SPY, PDE, VS3 Iridium et autres systèmes. Par composant, le marché est segmenté en dispositifs d'imagerie, agents fluorescents et logiciels. Par type de chirurgie, le marché est segmenté en chirurgies ouvertes, laparoscopiques et assistées par robot. Par application, le marché est segmenté en cancer, cardiovasculaire, neurochirurgie, plastique et reconstructrice, et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées et instituts de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions. Le rapport propose des valeurs en millions USD pour les segments ci-dessus.

| Système SPY |

| Système PDE |

| Système VS3 Iridium |

| Autres systèmes |

| Dispositifs d'imagerie |

| Agents et colorants fluorescents |

| Logiciels et accessoires |

| Chirurgie ouverte |

| Laparoscopie / Endoscopie |

| Chirurgie assistée par robot |

| Chirurgies du cancer |

| Chirurgies cardiovasculaires |

| Neurochirurgie |

| Chirurgies plastiques et reconstructrices |

| Autres applications |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Système SPY | |

| Système PDE | ||

| Système VS3 Iridium | ||

| Autres systèmes | ||

| Par composant | Dispositifs d'imagerie | |

| Agents et colorants fluorescents | ||

| Logiciels et accessoires | ||

| Par type de chirurgie | Chirurgie ouverte | |

| Laparoscopie / Endoscopie | ||

| Chirurgie assistée par robot | ||

| Par application | Chirurgies du cancer | |

| Chirurgies cardiovasculaires | ||

| Neurochirurgie | ||

| Chirurgies plastiques et reconstructrices | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de chirurgie guidée par fluorescence ?

Le marché a été évalué à 146,75 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait afficher un TCAC de 15,65 % entre 2026 et 2031.

Quelle application génère le plus de revenus ?

Les chirurgies du cancer ont représenté 59,83 % du chiffre d'affaires de 2025.

Pourquoi les centres chirurgicaux ambulatoires adoptent-ils les systèmes de fluorescence ?

Les centres chirurgicaux ambulatoires bénéficient d'une sortie plus rapide des patients et ont accès à des systèmes de gamme intermédiaire dont le prix est inférieur à 250 000 USD, soutenant un TCAC prévu de 19,35 %.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à 17,02 % jusqu'en 2031, aidée par les mandats gouvernementaux de blocs opératoires numériques.

Quel est le principal frein à une adoption plus large ?

Le coût d'investissement initial élevé reste l'obstacle le plus significatif, en particulier pour les établissements sensibles aux contraintes budgétaires.

Dernière mise à jour de la page le: