Taille et part du marché des dispositifs d'esthétique médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.83 Milliards de dollars |

| Taille du Marché (2031) | 30.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

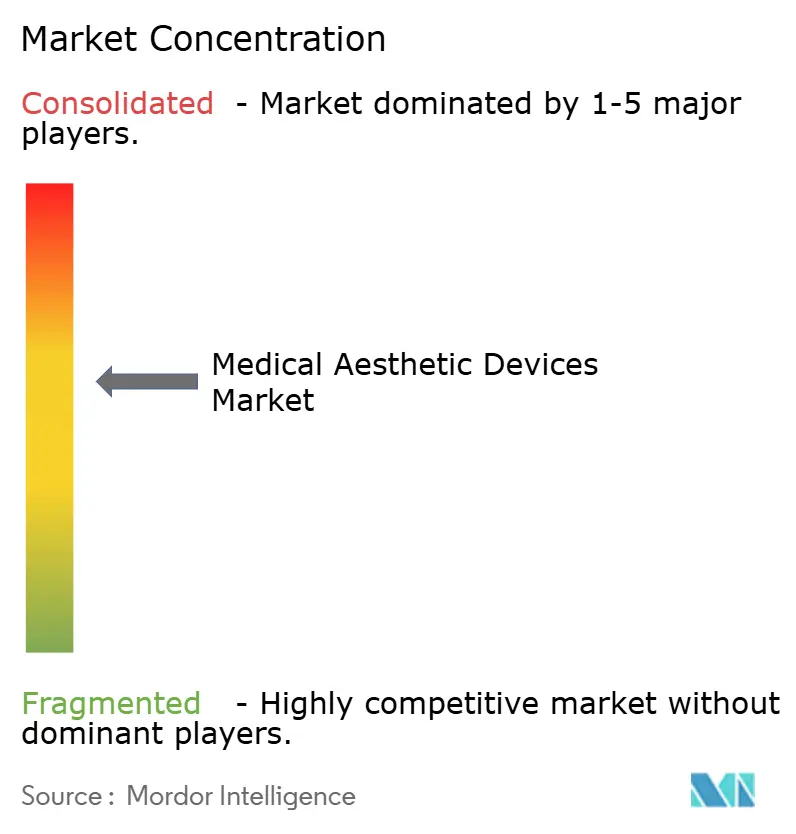

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'esthétique médicale par Mordor Intelligence

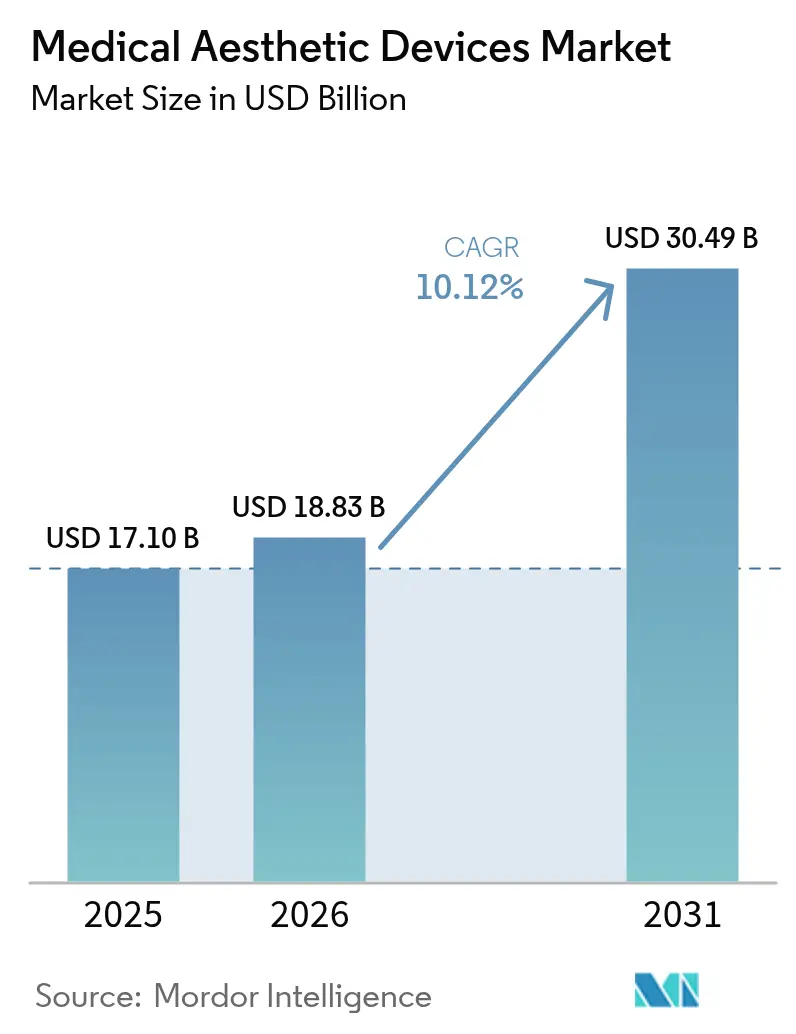

La taille du marché des dispositifs d'esthétique médicale devrait passer de 17,10 milliards USD en 2025 à 18,83 milliards USD en 2026 et devrait atteindre 30,49 milliards USD d'ici 2031, à un TCAC de 10,12 % sur la période 2026-2031. Les mises à niveau technologiques continues, la hausse des revenus disponibles et une acceptation plus large des procédures cosmétiques minimalement invasives par les consommateurs soutiennent cette dynamique. Le vieillissement des populations dans les économies développées et l'essor des classes moyennes dans les régions émergentes amplifient davantage les volumes de procédures, tandis que la visibilité sur les réseaux sociaux stimule la sensibilisation et la demande. Les fabricants de dispositifs accélèrent les cycles d'innovation autour de la délivrance d'énergie, des protocoles de traitement guidés par l'IA et des injectables à plus longue durée d'action, qui ensemble élargissent le bassin de patients adressables et raccourcissent les temps de récupération. La consolidation parmi les principaux fabricants s'accélère, permettant des portefeuilles de produits plus larges qui combinent des solutions laser, radiofréquence, ultrasons et injectables sous un même toit d'entreprise.

Principaux enseignements du rapport

- Par type de dispositif, les plateformes à base d'énergie ont dominé avec une part de revenus de 52,12 % en 2025, tandis que les dispositifs non énergétiques devraient progresser à un TCAC de 12,31 % jusqu'en 2031.

- Par type de procédure, les traitements non chirurgicaux ont représenté 55,32 % des revenus en 2025, et les procédures chirurgicales devraient croître à un TCAC de 12,55 % jusqu'en 2031.

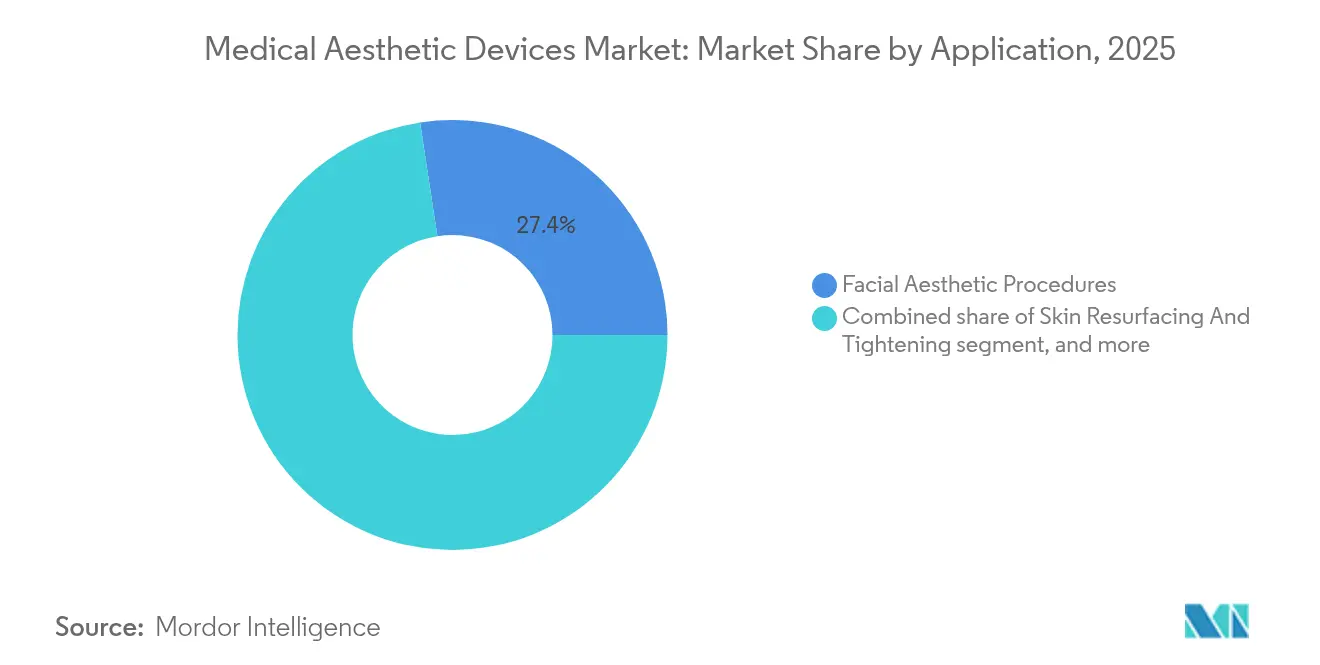

- Par application, l'esthétique faciale a capté 27,41 % des dépenses en 2025, tandis que le remodelage corporel devrait afficher un TCAC de 13,29 % jusqu'en 2031.

- Par utilisateur final, les cliniques et cabinets de dermatologie ont détenu une part de 46,12 % en 2025, et les spas médicaux devraient se développer à un TCAC de 13,34 % jusqu'en 2031.

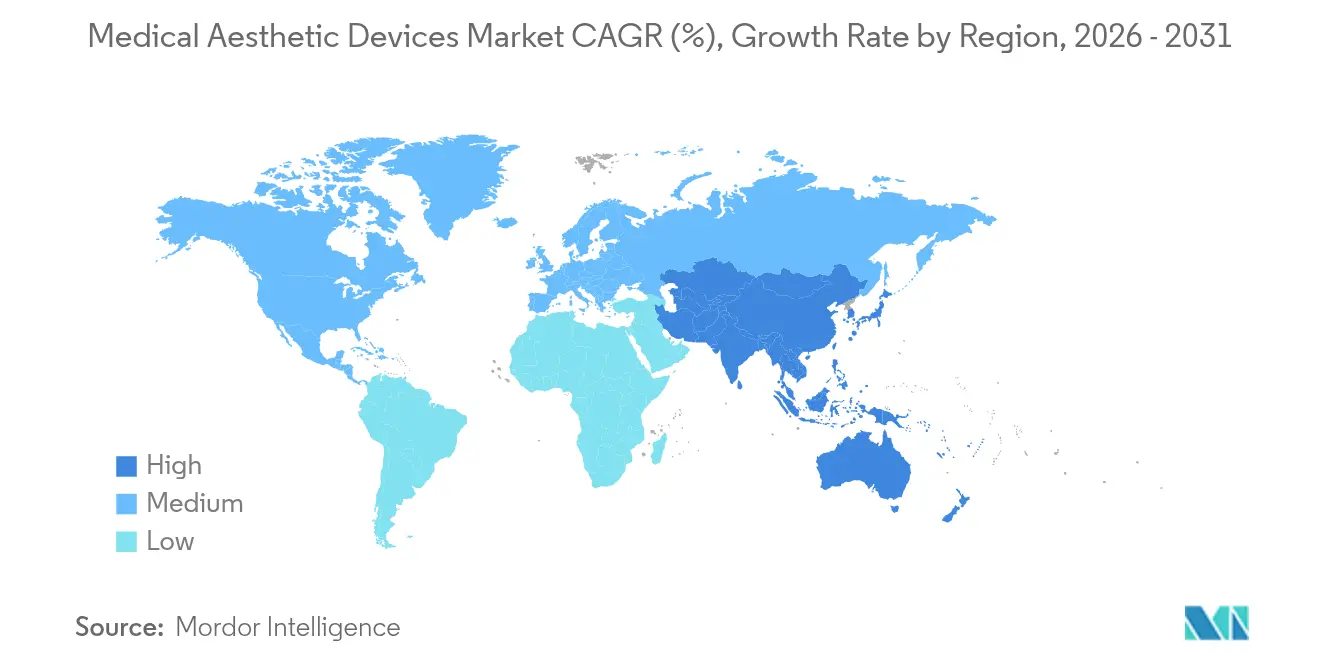

- Par géographie, l'Amérique du Nord a représenté 42,02 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs d'esthétique médicale

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de procédures minimalement invasives | +2.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vieillissement croissant de la population et hausse des taux d'obésité | +2.1% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Sensibilisation et acceptation croissantes des consommateurs aux traitements esthétiques | +1.9% | Mondial, en accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les dispositifs à base d'énergie et les dispositifs injectables | +2.3% | Mondial, porté par les pôles d'innovation nord-américains | Moyen terme (2 à 4 ans) |

| Expansion des pôles de tourisme médical proposant des services esthétiques | +1.2% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Intégration du marketing numérique et des influenceurs des réseaux sociaux dans l'acquisition de patients | +0.9% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures minimalement invasives

Les traitements minimalement invasifs continuent d'attirer des patients qui valorisent des délais de récupération plus courts et des profils de risque réduits. Les données américaines montrent que les options non chirurgicales représentaient 54,9 % de toutes les séances esthétiques en 2024, et 85 % des consommateurs interrogés ont l'intention de maintenir ou d'augmenter leurs dépenses même en période d'incertitude économique. Les jeunes adultes recherchent désormais des injections préventives de neurotoxines, tandis que l'adoption des fillers et des lasers par les hommes ne cesse d'augmenter. Les systèmes à base d'énergie reproduisent les résultats chirurgicaux en ciblant précisément les couches tissulaires sans anesthésie générale. Les fillers dermiques qui maintiennent le volume pendant 12 à 18 mois renforcent le comportement de rachat et fidélisent les prestataires. Collectivement, ces facteurs augmentent la fréquence des traitements et élargissent la clientèle au-delà des segments cœurs traditionnels.

Vieillissement croissant de la population et hausse des taux d'obésité

La tranche d'âge des 40 à 54 ans a contribué à 46,19 % des revenus esthétiques américains en 2024 et se développe à un TCAC de 13,9 % à mesure que le vieillissement visible coïncide avec un fort pouvoir d'achat. La hausse de l'obésité mondiale intensifie la demande d'outils de remodelage corporel non invasifs ciblant les poches adipeuses résistantes. Les biostimulateurs injectables restaurent le volume facial perdu après les thérapeutiques de gestion du poids, comme en témoignent les récents essais de Galderma qui ont rapporté une satisfaction des patients de 89 % à trois mois de suivi[1]Galderma Clinical Affairs, "Résultats intermédiaires de l'étude SHAPE Up," galderma.com. Des évolutions démographiques similaires en Asie de l'Est, où les populations vieillissent rapidement tout en restant économiquement actives, amplifient le volume régional des procédures. Ces tendances combinées créent un moteur de demande à long terme pour les traitements faciaux et corporels.

Sensibilisation et acceptation croissantes des consommateurs aux traitements esthétiques

Les plateformes de réseaux sociaux normalisent les interventions cosmétiques grâce à des vidéos de procédures en temps réel et des témoignages d'influenceurs. Les suites marketing basées sur l'IA adoptées par les spas médicaux personnalisent la communication et convertissent les prospects en continu[2]American Med Spa Association, "Rapport 2025 sur le secteur des spas médicaux," amspa.org. Des études cliniques montrent une satisfaction post-traitement de 92 % lorsque les prestataires informent les patients sur les attentes et les mesures de sécurité. Le partage transparent des images avant-après dissipe les mythes, réduit l'anxiété liée au traitement et encourage les parcours multi-procédures au sein d'une même pratique. Ce dialogue numérique favorise l'adoption à travers les cohortes de genre et d'âge.

Avancées technologiques dans les dispositifs à base d'énergie et les dispositifs injectables

Les pipelines de développement combinent désormais l'IA, la nanotechnologie et les biomatériaux pour élargir les indications et offrir des résultats plus durables. Les masques LED épousant la forme du visage avec des réseaux de micro-LED haute densité améliorent l'élasticité dermique par rapport à leurs prédécesseurs rigides. La technologie PEARL prolonge la longévité des neurotoxines jusqu'à six mois, réduisant les visites des patients et améliorant la productivité des praticiens[3]Juvenology Clinic, "La technologie PEARL prolonge la durée d'action de la toxine botulique," juvenologyclinic.com. Les plateformes de radiofréquence multimodales combinent la microneedling, la chaleur et les ultrasons en un seul passage, réduisant de moitié le nombre total de séances de traitement tout en améliorant les résultats cliniques. Les biostimulateurs injectables qui déclenchent la formation endogène de collagène signalent un pivot du comblement temporaire vers l'esthétique régénérative.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et couverture d'assurance limitée | -1.8% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Exigences réglementaires et de conformité en matière de sécurité strictes | -1.2% | Mondial, variable selon les juridictions | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre de praticiens esthétiques qualifiés | -0.9% | Mondial, aiguë dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Préoccupations en matière de durabilité environnementale concernant les consommables à usage unique | -0.6% | Marchés développés avec des réglementations environnementales strictes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et couverture d'assurance limitée

Les interventions esthétiques sont généralement payées de la poche, ce qui limite l'adoption dans les segments à faibles revenus malgré la baisse des coûts unitaires des dispositifs. Des plans de financement et des paiements échelonnés émergent, mais les taux d'intérêt peuvent décourager les prospects sensibles aux prix. Les petites cliniques font face à des exigences en capital importantes lors de l'acquisition de nouvelles plateformes laser ou de sculpture corporelle, qui peuvent coûter plus de 150 000 USD chacune, concentrant le pouvoir de marché parmi les grandes chaînes. Les ralentissements économiques accentuent le report des traitements électifs, supprimant directement les volumes de séances. Même dans les destinations de tourisme médical, les frais de transport aérien et d'hébergement s'ajoutent aux dépenses totales, mettant à l'épreuve les seuils d'accessibilité financière pour de nombreux candidats.

Exigences réglementaires et de conformité en matière de sécurité strictes

La FDA appliquera le règlement sur les systèmes de qualité aligné sur la norme ISO 13485:2016 à partir de février 2026, obligeant les fabricants à revoir leur documentation, leur gestion des risques et leur surveillance post-commercialisation. Un resserrement similaire dans l'Union européenne dans le cadre du règlement relatif aux dispositifs médicaux allonge les délais d'approbation et augmente les coûts de soumission. Les fréquentes mises en garde sur la sécurité concernant les fillers contrefaits ou les praticiens non agréés accroissent le contrôle public, augmentant la charge de conformité pour les cliniques réputées. Ces niveaux de surveillance protègent les patients mais peuvent retarder l'entrée sur le marché pour les startups innovantes disposant de budgets réglementaires limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : Diversification au-delà des modalités énergétiques

Les plateformes à base d'énergie ont ancré le marché des dispositifs d'esthétique médicale avec une part de revenus de 52,12 % en 2025, soulignant la confiance clinique établie autour des systèmes laser, radiofréquence et ultrasons. La taille du marché des dispositifs d'esthétique médicale pour les plateformes énergétiques devrait rester dominante grâce au réglage constant des longueurs d'onde et aux protocoles guidés par l'IA qui personnalisent les niveaux de fluence pour chaque profil tissulaire. L'élan des ventes bénéficie également de la dynamique des cycles de remplacement, les cliniques se modernisant vers des consoles multimodales qui combinent le resurfaçage cutané, le raffermissement et la réduction des graisses en un seul équipement. Parallèlement, les technologies non énergétiques telles que les fillers, les neurotoxines et les fils tenseurs croissent plus rapidement à un TCAC de 12,31 %, élargissant la base adressable totale. Ces innovations reposent sur des biomatériaux avancés qui déclenchent la collagénèse, offrant des effets pouvant durer 18 mois et justifiant une tarification premium. Une durée plus longue signifie moins de visites en clinique pour les patients et des revenus plus élevés par consultation pour les prestataires.

Les thérapies combinées qui associent les lasers fractionnés aux injections de biostimulateurs améliorent encore les résultats, favorisant la vente croisée au sein d'un même rendez-vous. La fragmentation persiste parmi les catégories de dispositifs plus petites comme la microdermabrasion et les masques à diodes électroluminescentes, mais même ces niches attirent l'intérêt des consommateurs grâce à des prix plus bas et à des variantes à domicile. La concurrence se tourne désormais vers les logiciels intégrés qui enregistrent les paramètres d'énergie, suivent l'utilisation des consommables et prennent en charge les diagnostics à distance, aidant les cliniques à maximiser le temps de fonctionnement des dispositifs. Le marché des dispositifs d'esthétique médicale verra probablement une collaboration accrue entre les fabricants de matériel et les entreprises pharmaceutiques pour co-développer des protocoles de traitement synergiques.

Par type de procédure : Les techniques chirurgicales regagnent du terrain

Les approches non chirurgicales ont maintenu une part de revenus de 55,32 % en 2025 et restent attractives pour leur temps d'arrêt minimal et leurs profils de risque réduits. La part de marché des dispositifs d'esthétique médicale pour ces modalités moins invasives est soutenue par une candidature plus large à travers les groupes d'âge et des points d'entrée plus faciles pour les cliniques dépourvues d'infrastructure de salle d'opération. Pourtant, les procédures chirurgicales rebondissent à un TCAC de 12,55 % grâce au micro-carottage, aux liftings endoscopiques et à la lipolyse assistée par laser qui raccourcissent la convalescence et offrent des résultats plus durables en une seule séance. Les méthodes d'anesthésie améliorées réduisent l'inconfort post-opératoire, tandis que l'imagerie 3D améliore la précision de la planification pré-opératoire.

La frontière entre chirurgical et non chirurgical s'estompe, avec des protocoles hybrides qui associent l'élimination ciblée des graisses au raffermissement par radiofréquence lors d'une même visite. Les patients qui commencent par des injectables passent souvent aux liftings chirurgicaux à mesure que le vieillissement progresse, créant des opportunités de revenus tout au long du cycle de vie pour les pratiques à service complet. Les cliniques qui proposent les deux options fidélisent les patients et effectuent des références internes croisées, générant des taux de rétention plus élevés. Les fabricants de dispositifs développent des accessoires qui rendent les outils de salle d'opération compatibles avec les environnements de spa médical, élargissant l'univers des prestataires capables d'effectuer des interventions chirurgicales minimalement invasives sous anesthésie locale.

Par application : Le remodelage corporel prend la vedette

L'esthétique faciale contribue toujours à la plus grande part des revenus à 27,41 % en 2025, consolidant son rôle de service d'entrée de gamme qui attire de nouveaux patients. Les cycles d'entretien répétables pour les neurotoxines et les fillers soutiennent les flux de trésorerie et favorisent la vente incitative de forfaits de rajeunissement cutané complémentaires. Néanmoins, le remodelage corporel enregistre désormais le TCAC le plus rapide à 13,29 % en raison de la prévalence de l'obésité et de l'attrait des réseaux sociaux pour les silhouettes sculptées. La taille du marché des dispositifs d'esthétique médicale pour les solutions de remodelage corporel s'accroît rapidement car la cryolipolyse, la radiofréquence monopolaire et les ultrasons focalisés de haute intensité promettent une perte de centimètres visible sans incisions.

Les générations récentes de dispositifs intègrent un retour de température en temps réel et une surveillance de l'impédance, prévenant le surtraitement et réduisant les taux d'événements indésirables. Les fonctionnalités combinées de réduction de la cellulite et de tonification musculaire élèvent davantage la valeur perçue. Alors que l'épilation et le resurfaçage cutané continuent de croître régulièrement, la demande migre progressivement vers des consoles multifonctions capables de traiter la pigmentation, la texture, le relâchement et les lésions vasculaires en un seul cadre. Des niches émergentes telles que le bien-être intime et la gestion des cicatrices gagnent du terrain à mesure que l'ouverture des patients s'élargit et que les médecins cherchent à diversifier leur portefeuille.

Par utilisateur final : Les spas médicaux axés sur l'expérience s'accélèrent

Les cliniques et cabinets de dermatologie ont contrôlé 46,12 % des revenus mondiaux en 2025 grâce à leurs réputations médicales établies et à leur accès aux injectables sur ordonnance. Leur modèle dirigé par des médecins rassure les clients soucieux de la sécurité et prend en charge les cas complexes. Pendant ce temps, les spas médicaux progressent à un TCAC de 13,34 %, portés par des établissements riches en ambiance qui fusionnent l'hospitalité avec la supervision clinique. Les programmes de fidélité, les forfaits groupés et la planification basée sur l'IA améliorent les visites répétées et encouragent l'adoption de traitements multiples. La taille du marché des dispositifs d'esthétique médicale dans le canal des spas s'élargit à mesure que les investisseurs consolident les opérateurs régionaux pour former des réseaux de marques avec des économies d'approvisionnement et de marketing partagées.

Les hôpitaux continuent de servir les patients reconstructifs ou chirurgicaux à haute complexité, mais aménagent de plus en plus des suites esthétiques boutique pour exploiter les flux de revenus électifs. Les dispositifs à usage domestique approuvés par les régulateurs pour l'épilation légère ou le tonification cutanée à faible énergie attirent les consommateurs férus de technologie, mais agissent souvent comme des produits d'entrée de gamme qui poussent les utilisateurs vers des améliorations en clinique. Des synergies inter-canaux émergent lorsque les spas orientent les candidats chirurgicaux vers des chirurgiens partenaires, tandis que les cliniques vendent au détail des outils d'entretien à domicile pour prolonger les résultats obtenus en cabinet.

Analyse géographique

L'Amérique du Nord a conservé 42,02 % des revenus en 2025, grâce à la convergence de revenus discrétionnaires élevés, d'un réseau dense de praticiens certifiés et de procédures d'autorisation de produits rapides. La demande intérieure est orientée vers les services minimalement invasifs, qui représentent 54,22 % des séances, reflétant la préférence des patients pour l'efficacité résultat-temps de récupération. Le remboursement fédéral reste limité, mais les modèles de financement flexibles et les plans de fidélité atténuent la sensibilité aux prix. Les fabricants s'appuient sur les pôles d'innovation américains pour piloter des consoles énergétiques guidées par l'IA et des neuromodulateurs à longue durée d'action avant leur déploiement mondial, consolidant le statut de précurseur de la région.

L'Asie-Pacifique devrait croître à un TCAC de 11,12 % jusqu'en 2031, faisant progresser le marché mondial des dispositifs d'esthétique médicale. Les réformes réglementaires en Chine raccourcissent les délais d'approbation des dispositifs, tandis que la hausse du pouvoir d'achat de la classe moyenne rend les traitements premium accessibles. L'influence de la K-beauty sud-coréenne et le vieillissement démographique du Japon stimulent les volumes de fillers et de raffermissement cutané. Les flux de tourisme médical régional gonflent à mesure que la Thaïlande et la Malaisie proposent des forfaits combinant chirurgie et convalescence dans des cliniques accréditées au niveau international, bien que la concurrence par les prix reste intense.

L'Europe affiche une expansion régulière portée par l'Allemagne, la France et le Royaume-Uni, où la perception publique de l'esthétique a évolué de la vanité vers le soin de soi. Les normes harmonisées dans le cadre du règlement relatif aux dispositifs médicaux soutiennent les ventes transfrontalières mais ajoutent des couches de conformité qui augmentent les coûts d'entrée. Le Moyen-Orient développe des centres esthétiques de luxe pour attirer les touristes médicaux, en tirant parti de revenus disponibles élevés et d'une acceptation culturelle de l'amélioration cosmétique. L'Amérique du Sud reste compétitive en termes de coûts, avec les chirurgiens qualifiés du Brésil et la proposition de valeur procédurale de la Colombie attirant des patients entrants. Les économies africaines émergentes sont en phase d'adoption précoce mais présentent un potentiel à long terme à mesure que l'urbanisation et la pénétration d'internet diffusent la sensibilisation.

Paysage concurrentiel

Le marché des dispositifs d'esthétique médicale présente une consolidation modérée, les principaux acteurs s'appuyant sur des acquisitions pour sécuriser l'étendue technologique et l'échelle de distribution. Hahn & Company a fusionné Cynosure et Lutronic pour unir des portefeuilles laser complémentaires et approfondir la présence sur le marché asiatique. Crown Laboratories a acquis Revance pour 924 millions USD, intégrant le neuromodulateur DAXXIFY avec des lignes de microneedling et de soins de la peau pour orchestrer des offres couvrant l'ensemble du parcours patient. Le partenariat de Galderma avec L'Oréal associe l'expertise injectable à la science des soins de la peau, accélérant le développement du pipeline anti-âge.

Les avantages concurrentiels découlent de plus en plus de logiciels propriétaires qui guident les paramètres de traitement sur la base d'un retour tissulaire en temps réel, réduisant les courbes d'apprentissage pour les nouveaux utilisateurs. Les entreprises intègrent des tableaux de bord de maintenance basés sur le cloud qui anticipent les besoins en consommables et planifient les visites de service, maximisant le temps de fonctionnement des dispositifs. Les barrières à l'entrée s'élèvent davantage à mesure que la FDA applique des systèmes de qualité alignés sur la norme ISO d'ici 2026, favorisant les entreprises dotées d'infrastructures de conformité matures. Les startups gagnent du terrain en se spécialisant dans des modalités de niche telles que l'esthétique régénérative ou les consommables écologiques, mais s'associent souvent à des acteurs établis pour la distribution mondiale.

La concurrence par les prix existe, mais les prestataires se concentrent davantage sur la différenciation des résultats et l'expérience patient que sur le seul coût des équipements. Les distributeurs élargissent les services à valeur ajoutée tels que la formation clinique, le soutien marketing et les solutions de financement pour fidéliser les marques. Les synergies entre la dermatologie sur ordonnance, les cosméceutiques en vente libre et les traitements par dispositifs créent des flux de revenus omnicanaux, réduisant la dépendance à une seule ligne de produits.

Leaders du secteur des dispositifs d'esthétique médicale

Cynosure

Abbvie Inc. (Allergan plc)

Alma Lasers (Sisram Med)

Bausch Health Companies Inc. (Solta Medical Inc.)

Johnson & Johnson Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Acclaro Medical a obtenu 23 millions USD lors d'un financement de série B pour faire avancer les lasers cutanés de nouvelle génération.

- Avril 2025 : La FDA a autorisé les fillers à acide hyaluronique Evolysse Form et Evolysse Smooth pour la correction des plis nasogéniens, marquant les débuts d'Evolus dans les fillers.

- Mars 2025 : Cytrellis Biosystems a obtenu les approbations canadienne et saoudienne pour le système de micro-carottage ellacor, élargissant son empreinte mondiale.

- Mars 2025 : Johnson & Johnson MedTech a lancé un programme de recyclage au Royaume-Uni pour les produits médicaux à usage unique, soutenant les objectifs de durabilité des hôpitaux.

- Août 2024 : Crown Laboratories et Revance ont finalisé une fusion de 924 millions USD pour créer un portefeuille esthétique complet.

- Juin 2024 : La FDA a approuvé Letybo pour les rides glabellaires modérées à sévères à la suite de données positives de phase III.

Portée du rapport mondial sur le marché des dispositifs d'esthétique médicale

Selon la portée du rapport, les dispositifs d'esthétique médicale désignent tous les dispositifs médicaux utilisés pour diverses procédures cosmétiques, notamment la chirurgie plastique, l'épilation indésirable, l'élimination de l'excès de graisse, l'anti-âge, les implants esthétiques, le raffermissement cutané, etc., utilisés pour l'embellissement, la correction et l'amélioration du corps.

Le marché des dispositifs d'esthétique médicale est segmenté par type de dispositif, application, utilisateur final et géographie. Par type de dispositif, le marché est segmenté en dispositifs esthétiques à base d'énergie et en dispositifs esthétiques non énergétiques. Pour les dispositifs esthétiques à base d'énergie, le marché est sous-segmenté en dispositifs esthétiques à base de laser, à base de radiofréquence (RF), à base de lumière et en dispositifs esthétiques à ultrasons. Pour les dispositifs esthétiques non énergétiques, le marché est sous-segmenté en toxine botulique, fillers dermiques et fils esthétiques, peelings chimiques, microdermabrasion, implants et autres dispositifs esthétiques. Pour les implants, le marché est sous-segmenté en implants faciaux, implants mammaires et autres implants. Par application, le marché est segmenté en resurfaçage et raffermissement de la peau, remodelage corporel et réduction de la cellulite, épilation, procédures esthétiques faciales, augmentation mammaire et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et cadres domestiques. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Dispositifs esthétiques à base d'énergie | Dispositifs esthétiques à base de laser |

| Dispositifs esthétiques à base de radiofréquence | |

| Dispositifs esthétiques à base de lumière | |

| Dispositifs esthétiques à base d'ultrasons | |

| Dispositifs esthétiques non énergétiques | Toxine botulique |

| Fillers dermiques et fils | |

| Microdermabrasion | |

| Implants | |

| Autres dispositifs esthétiques |

| Non chirurgicale / Minimalement invasive |

| Chirurgicale |

| Resurfaçage et raffermissement de la peau |

| Remodelage corporel et réduction de la cellulite |

| Épilation |

| Procédures esthétiques faciales |

| Augmentation mammaire |

| Autres applications |

| Hôpitaux |

| Cliniques et cabinets de dermatologie |

| Spas médicaux |

| Cadres domestiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Dispositifs esthétiques à base d'énergie | Dispositifs esthétiques à base de laser |

| Dispositifs esthétiques à base de radiofréquence | ||

| Dispositifs esthétiques à base de lumière | ||

| Dispositifs esthétiques à base d'ultrasons | ||

| Dispositifs esthétiques non énergétiques | Toxine botulique | |

| Fillers dermiques et fils | ||

| Microdermabrasion | ||

| Implants | ||

| Autres dispositifs esthétiques | ||

| Par type de procédure | Non chirurgicale / Minimalement invasive | |

| Chirurgicale | ||

| Par application | Resurfaçage et raffermissement de la peau | |

| Remodelage corporel et réduction de la cellulite | ||

| Épilation | ||

| Procédures esthétiques faciales | ||

| Augmentation mammaire | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et cabinets de dermatologie | ||

| Spas médicaux | ||

| Cadres domestiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs d'esthétique médicale en 2026 ?

La taille du marché des dispositifs d'esthétique médicale est de 18,83 milliards USD en 2026 et devrait atteindre 30,49 milliards USD d'ici 2031.

Quelle catégorie de dispositifs domine les revenus mondiaux ?

Les plateformes à base d'énergie, notamment les systèmes laser et radiofréquence, ont représenté 52,12 % des revenus de 2025.

Quel est le type de procédure à la croissance la plus rapide ?

Les procédures chirurgicales, portées par des techniques moins invasives comme le micro-carottage, devraient se développer à un TCAC de 12,55 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 11,12 % à mesure que les réformes réglementaires et la hausse des revenus stimulent l'adoption.

Pourquoi les spas médicaux gagnent-ils en popularité ?

Les spas médicaux associent l'hospitalité à la supervision médicale et devraient croître à un TCAC de 13,34 % en intégrant des dispositifs avancés et un marketing numérique personnalisé.

Comment les nouvelles règles de qualité de la FDA affecteront-elles les fabricants ?

Le passage en 2026 aux réglementations alignées sur la norme ISO 13485 augmentera les coûts de conformité, favorisant les entreprises dotées d'infrastructures de qualité robustes.

Dernière mise à jour de la page le: