Taille et part du marché de la synthèse de peptides cosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 259.63 Millions de dollars américains |

| Taille du Marché (2031) | 337.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la synthèse de peptides cosmétiques par Mordor Intelligence

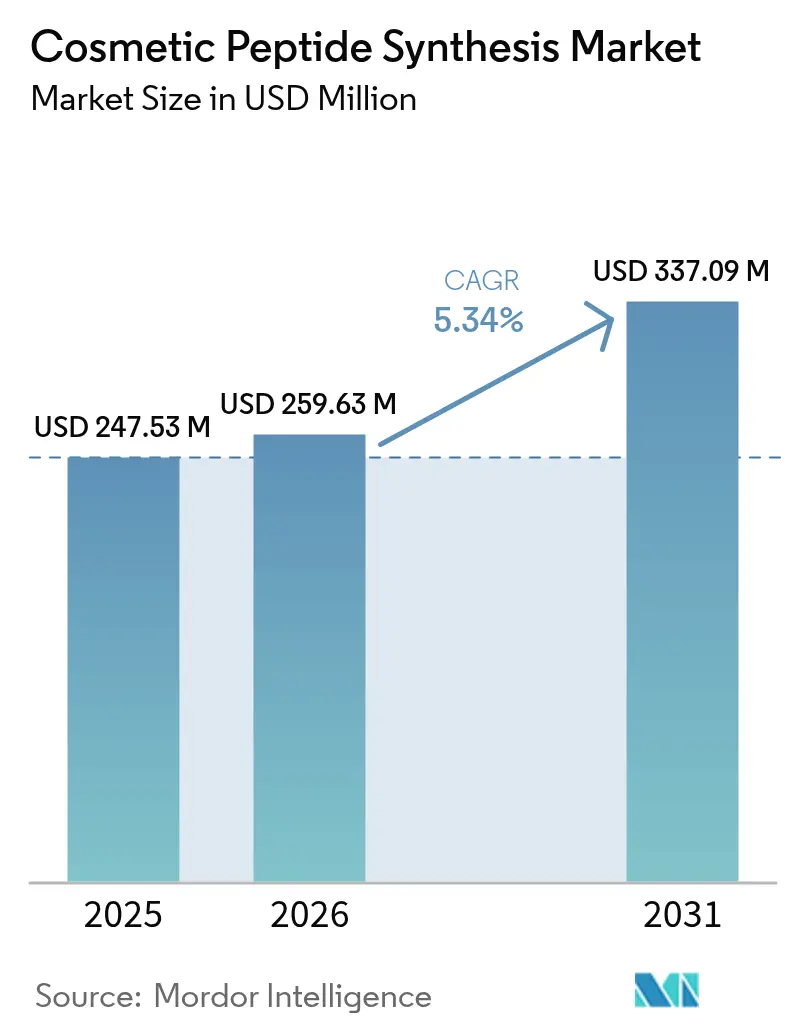

La taille du marché de la synthèse de peptides cosmétiques était évaluée à 247,53 millions USD en 2025 et devrait croître de 259,63 millions USD en 2026 pour atteindre 337,09 millions USD d'ici 2031, à un TCAC de 5,34 % au cours de la période de prévision (2026-2031).

Les avancées dans les systèmes en phase solide assistés par micro-ondes ont réduit les cycles de synthèse de plusieurs semaines à quelques jours, tandis que les modèles d'apprentissage automatique prédisent désormais la stabilité des peptides et la perméabilité cutanée avec une précision supérieure à 85 %, donnant aux formulateurs la confiance nécessaire pour remplacer les actifs traditionnels. La demande migre également des formulations à fonction unique vers des formulations multi-actifs, incitant les marques à co-développer des séquences propriétaires avec les fournisseurs pour garantir l'exclusivité et des prix plus élevés. Les voies réglementaires accélérées aux États-Unis et en Corée du Sud réduisent les délais d'examen des cosmétiques fonctionnels, permettant une commercialisation plus rapide des nouveaux peptides. Enfin, la biosynthèse recombinante réduit l'utilisation de solvants et les coûts de production, aidant le marché de la synthèse de peptides cosmétiques à adopter un positionnement « clean beauty » sans compromettre la pureté.

Points clés du rapport

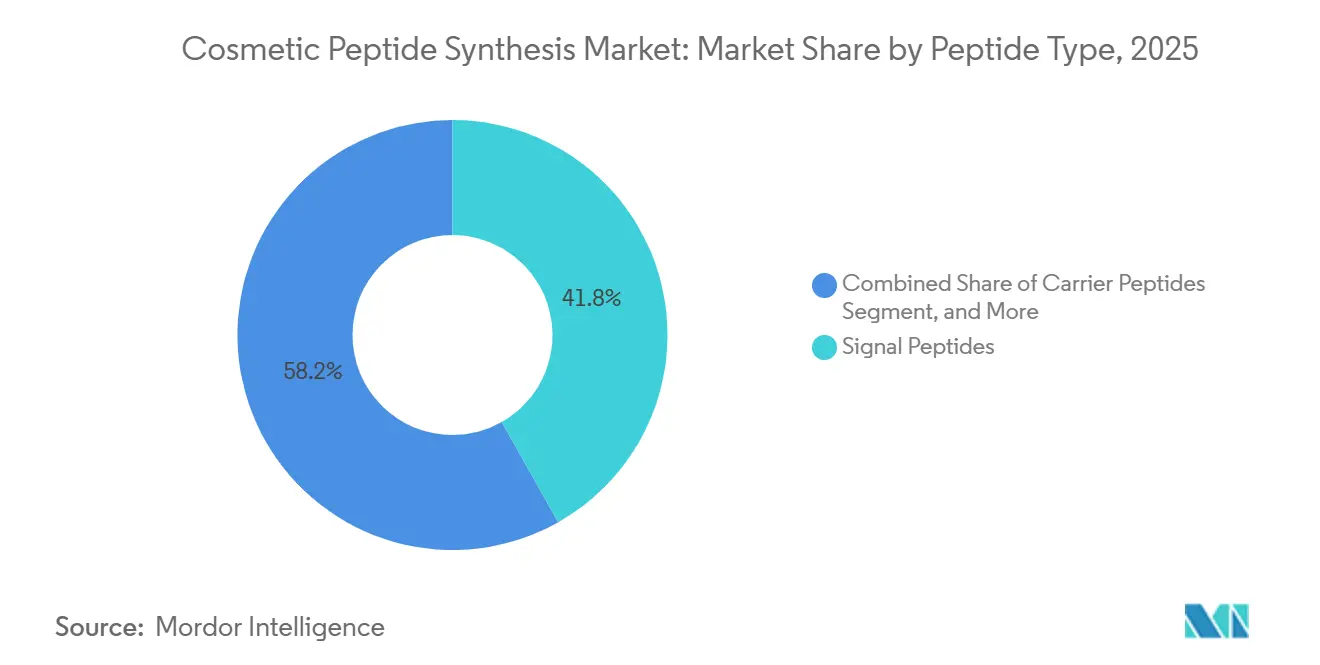

- Par type de peptide, les peptides signal ont dominé avec 41,82 % de la part du marché de la synthèse de peptides cosmétiques en 2025, tandis que les peptides vecteurs devraient se développer à un TCAC de 6,43 % jusqu'en 2031.

- Par application, l'anti-âge représentait 48,27 % de la taille du marché de la synthèse de peptides cosmétiques en 2025, tandis que les produits pour les soins capillaires et du cuir chevelu devraient afficher le TCAC le plus rapide de 8,72 % jusqu'en 2031.

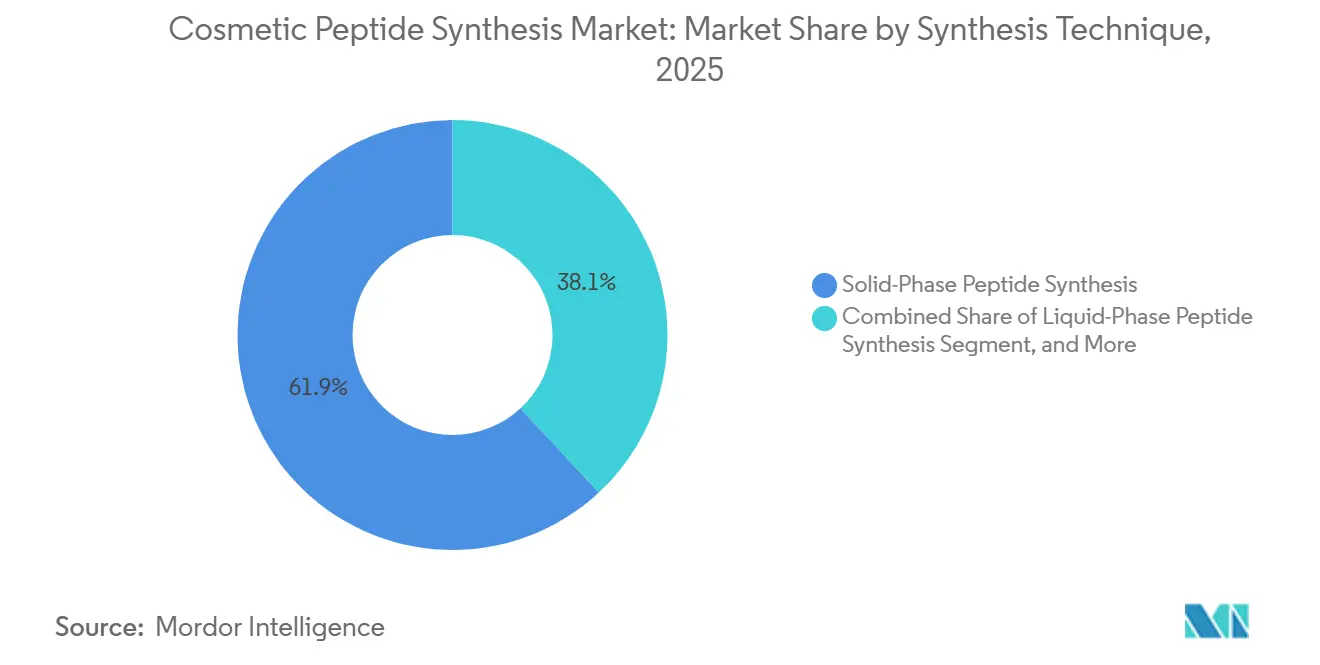

- Par technique de synthèse, la synthèse peptidique en phase solide détenait une part de 61,91 % en 2025, et la biosynthèse recombinante ou acellulaire progresse à un TCAC de 7,45 % entre 2026 et 2031.

- Par grade de pureté, le grade cosmétique ≥98 % représentait 51,78 % du marché en 2025 et devrait croître à un TCAC de 7,66 % jusqu'en 2031.

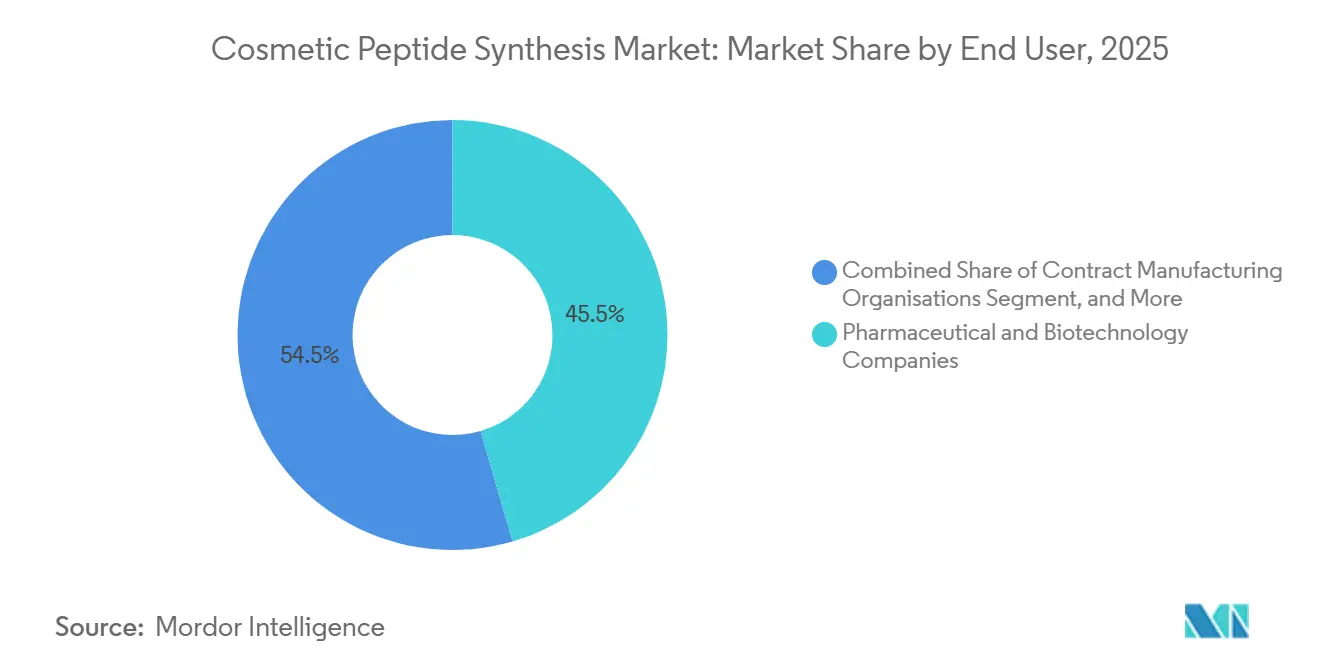

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 45,48 % en 2025, mais les organisations de fabrication sous contrat devraient enregistrer le TCAC le plus élevé de 8,06 % jusqu'en 2031.

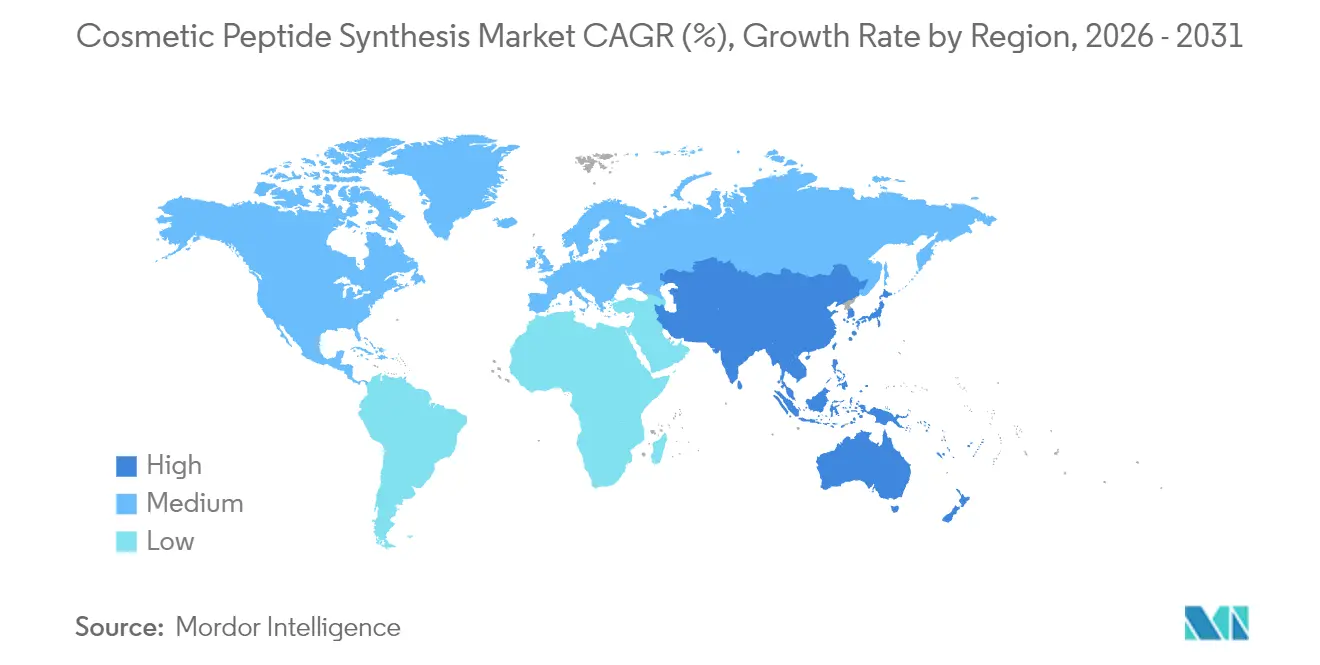

- Par géographie, l'Amérique du Nord a conservé une part de 42,84 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la synthèse de peptides cosmétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'actifs anti-âge biomimétiques | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Automatisation de la synthèse peptidique en phase solide à haut débit et à faible coût | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Premiumisation des sérums peptidiques sud-coréens | +0.9% | Corée du Sud et Japon, diffusion vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Co-développement marque-fournisseur de peptides signatures | +0.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Conception de séquences assistée par intelligence artificielle réduisant les cycles de R&D | +1.2% | Amérique du Nord et Europe, Corée du Sud | Moyen terme (2-4 ans) |

| Réglementations accélérées pour les cosmétiques fonctionnels | +0.6% | Corée du Sud, Japon, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'actifs anti-âge biomimétiques

Les données cliniques montrent que le palmitoyl pentapeptide-4 peut réduire la profondeur des rides jusqu'à 20 % en douze semaines sans l'irritation observée avec les rétinoïdes topiques. L'acétyl hexapeptide-8 atténue la contraction musculaire en bloquant le complexe SNARE, offrant un lissage visible comparable à une faible dose de toxine botulique. Les peptides cuivre-GHK remodelent en outre la matrice extracellulaire en activant les métalloprotéinases, améliorant la densité dermique de 18 % après quatre mois. Les marques superposent de plus en plus des peptides signal, vecteurs et inhibiteurs d'enzymes dans un seul produit, bien que cette stratégie augmente la complexité des tests de stabilité. Les régulateurs traitent toujours les peptides comme des ingrédients cosmétiques, sauf si des allégations explicites de structure-fonction franchissent le seuil du médicament.[1]U.S. Food and Drug Administration, "Orientations réglementaires sur les cosmétiques," fda.gov

Automatisation de la synthèse peptidique en phase solide à haut débit et à faible coût

Les réacteurs assistés par micro-ondes ont réduit les temps de couplage de plusieurs heures à quelques minutes, réduisant de moitié les coûts de main-d'œuvre et l'utilisation de solvants.[2]Rui Zhou et al., "Avancées dans la synthèse peptidique en phase solide et l'automatisation," Nature Communications, nature.com La synthèse peptidique en phase solide en flux continu élimine les transferts manuels de résine et réduit la demande en solvants d'environ 40 %. Les fabricants sous contrat équipés de ces plateformes peuvent fournir des lots inférieurs au kilogramme en quatre semaines, correspondant à l'agilité des fournisseurs de petites molécules. En conséquence, les peptides personnalisés atteignent désormais des produits de milieu de gamme dont le prix est inférieur à 50 USD, une tranche de prix historiquement hors de portée pour les actifs peptidiques. Les directives ISO 22716 garantissent qu'un débit plus élevé ne compromet pas la traçabilité ou le contrôle de la contamination.

Conception de séquences peptidiques assistée par intelligence artificielle réduisant les cycles de R&D

Les modèles de langage protéique et les générateurs basés sur la diffusion évaluent des milliers de séquences candidates chaque semaine, prédisant la bioactivité et la perméation cutanée avec une précision proche de 90 %. La collaboration d'Evonik Industries avec GenScript Biotech Corp. a identifié un tétrapeptide surpassant le palmitoyl pentapeptide-4 de 22 % dans des tests sur fibroblastes en six semaines de criblage.[3]Evonik Industries, "Plateforme de découverte de peptides assistée par intelligence artificielle," evonik.com La réduction du temps de découverte permet aux marques de niche de commander des actifs propriétaires sans créer de laboratoires humides en interne. Les régulateurs n'ont pas émis de directives spécifiques aux peptides générés par intelligence artificielle, de sorte que les séquences générées par intelligence artificielle suivent les cadres existants des ingrédients cosmétiques dans l'UE et aux États-Unis.

Premiumisation des sérums peptidiques sud-coréens

Les marques sud-coréennes ont popularisé des sérums combinant le PDRN avec des peptides multifonctionnels, souvent vendus au détail à plus de 80 USD pour 30 mL. Ces produits présentent les peptides comme « le langage natif de la peau » et privilégient les séquences dérivées de la fermentation qui s'alignent sur les récits du clean beauty. La hausse des volumes d'exportation vers l'Amérique du Nord et l'Europe montre que le positionnement premium des peptides résonne en dehors de l'Asie. La réglementation sud-coréenne classe les peptides de moins de 50 acides aminés comme ingrédients cosmétiques, évitant les contraintes d'examen thérapeutique et accélérant les délais de lancement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Des coûts de purification élevés limitent la tarification pour le marché de masse | -1.1% | Mondial, aigu dans les régions Asie-Pacifique et Amérique du Sud sensibles aux coûts | Long terme (≥ 4 ans) |

| Variabilité lot à lot dans la synthèse en phase liquide | -0.7% | Laboratoires sous contrat en Asie-Pacifique, moins présent dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Examen des vecteurs microplastiques dans les formules | -0.3% | Cœur UE, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilité des consommateurs aux noms INCI à consonance « synthétique » | -0.4% | Mondial, plus aigu dans les segments clean beauty | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des coûts de purification élevés limitent la tarification pour le marché de masse

La HPLC préparative peut représenter jusqu'à 40 % du coût final du peptide, principalement en raison de la consommation d'acétonitrile et des frais d'élimination des solvants. La chromatographie membranaire et la chromatographie continue peuvent réduire les dépenses de purification de 25 à 35 %, mais moins de 15 % des lignes mondiales les ont adoptées en raison de la complexité de la validation. Les marques visant des prix pour le marché de masse réduisent souvent la charge en peptides en dessous de 0,5 %, ce qui compromet l'efficacité et renforce la perception « luxe uniquement » autour des peptides.

La synthèse peptidique en phase liquide laisse 2 à 8 % d'acides aminés non réactifs dans les séquences hydrophobes, créant des variations d'impuretés allant jusqu'à 12 % entre les lots. Les installations chinoises et indiennes qui privilégient la synthèse en phase liquide signalent des taux de rejet proches de 10 %, contre 3 % pour les sites de synthèse en phase solide. Chaque lot rejeté déclenche une reformulation ou des dépréciations de stocks, ajoutant 500 à 800 USD par lot en tests analytiques supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de peptide : les peptides signal conservent leur avance tandis que les peptides vecteurs gagnent en dynamisme

Les peptides signal représentaient 41,82 % de la part du marché de la synthèse de peptides cosmétiques en 2025. L'utilisation continue du palmitoyl pentapeptide-4 et du palmitoyl tripeptide-1 dans les crèmes anti-âge soutient la demande, tandis que les marques privilégient ces séquences pour leurs profils de stabilité prévisibles. Les chaînes d'approvisionnement multi-fournisseurs soutiennent également la discipline tarifaire, limitant les pénuries.

Les peptides vecteurs devraient afficher le TCAC le plus rapide de 6,43 % jusqu'en 2031. Les complexes cuivre-GHK transportent désormais des oligo-éléments qui catalysent le remodelage de la matrice extracellulaire sans dépendre de polymères synthétiques, qui font l'objet d'un examen environnemental. Les formulateurs considèrent les peptides vecteurs comme un moyen de différencier les textures et d'améliorer l'efficacité de la délivrance.

Les peptides inhibiteurs de neurotransmetteurs, tels que l'acétyl hexapeptide-8, détenaient une part de 23,1 % en 2025 et restent populaires dans les sérums anti-rides d'expression, offrant aux consommateurs une alternative topique aux injections de toxine botulique. Les peptides inhibiteurs d'enzymes qui bloquent l'élastase et la collagénase ont atteint une part significative, avec la plus forte adoption dans les régions urbaines où la pollution particulaire accélère le vieillissement cutané. D'autres peptides fonctionnels, notamment les séquences antimicrobiennes et modulatrices de la pigmentation, voient leur utilisation s'étendre aux produits contre l'acné et l'hyperpigmentation.

Par application : l'anti-âge domine tandis que les soins capillaires s'accélèrent

L'anti-âge a maintenu 48,27 % de la taille du marché de la synthèse de peptides cosmétiques en 2025. Bien que la croissance se modère dans les régions matures, le segment bénéficie toujours de stratégies de superposition multi-peptides qui promettent une stimulation synergique du collagène.

Les traitements capillaires et du cuir chevelu devraient croître à un TCAC de 8,72 % entre 2026 et 2031. Les preuves que le cuivre-GHK peut maintenir les follicules en phase anagène jusqu'à 22 % plus longtemps encouragent les formulateurs à étendre les peptides au-delà des soins du visage. Les produits éclaircissants et illuminateurs détenaient une part de 16,8 %, portés par l'oligopeptide-68 et le nonapeptide-1, qui offrent une inhibition de la tyrosinase sans les contraintes réglementaires de l'hydroquinone. Les crèmes réparatrices de la barrière cutanée et les hydratants ont capturé une part de 14,3 %, aidés par des peptides qui réduisent la perte en eau transépidermique. Les soins des yeux et les soins solaires représentent collectivement une part modeste mais croissante, avec des peptides réparateurs de l'ADN à l'étude pour la récupération après l'exposition au soleil.

Par technique de synthèse : la synthèse en phase solide domine, les plateformes recombinantes progressent rapidement

La synthèse peptidique en phase solide représentait 61,91 % des revenus de 2025 et reste la référence pour les séquences de moins de 30 acides aminés, grâce à des plateformes automatisées qui délivrent une pureté ≥98 % en 4 semaines. La taille du marché de la synthèse de peptides cosmétiques pour la synthèse en phase solide devrait continuer à se développer, bien que sa part globale s'érode progressivement.

La biosynthèse recombinante et acellulaire, croissant à un TCAC de 7,45 %, bénéficie d'une utilisation réduite de solvants et d'un alignement avec les objectifs de « chimie verte ». La synthèse peptidique en phase liquide conserve sa pertinence pour les séquences très courtes, mais sa part est limitée par des problèmes de qualité des lots. Les voies hybrides ou de condensation de fragments restent une niche pour les peptides cycliques ou hautement hydrophobes qui posent des défis à la synthèse en phase solide standard.

Par grade de pureté : les spécifications ≥98 % gagnent la préférence des détaillants

Le niveau de grade cosmétique ≥98 % détenait une part de 51,78 % en 2025 et devrait se développer à un TCAC de 7,66 % à mesure que les marques premium mettent en avant les certificats analytiques sur les pages produits. Les détaillants exigent de plus en plus la preuve d'une haute pureté pour minimiser le risque de contamination, poussant les marques de milieu de gamme vers la tranche 95-98 %. Les grades industriels et de R&D inférieurs à 95 % couvrent les études pilotes et les formulations sensibles aux coûts, mais il est peu probable qu'ils dépassent une part de 15 % car les allégations d'efficacité s'affaiblissent à de faibles taux d'inclusion.

Par utilisateur final : les entreprises pharmaceutiques et biotechnologiques en tête, les organisations de fabrication sous contrat surpassent en croissance

Les entreprises pharmaceutiques et biotechnologiques ont tiré parti de leur savoir-faire existant en matière de médicaments peptidiques pour détenir une part de 45,48 % en 2025. Cependant, les organisations de fabrication sous contrat afficheront le TCAC le plus rapide de 8,06 %, reflétant la réticence des marques à investir dans des infrastructures conformes aux bonnes pratiques de fabrication actuelles. Les organisations de fabrication sous contrat équipées de synthèse en phase solide assistée par micro-ondes et de lignes en flux continu livrent des lots inférieurs au kilogramme en moins d'un mois, attirant aussi bien les marques indépendantes que les marques de prestige. Les laboratoires académiques et les maisons de formulation constituent le solde, utilisant des configurateurs en ligne pour commander des quantités d'échantillons pour des études de preuve de concept.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 42,84 % du marché de la synthèse de peptides cosmétiques en 2025, ancrée par des installations conformes aux bonnes pratiques de fabrication actuelles dans le New Jersey, la Californie et le Massachusetts. La croissance régionale d'un TCAC de 4,8 % sera soutenue par des outils de conception assistés par intelligence artificielle, dont le siège est disproportionnellement situé aux États-Unis. Le Canada reflète les cadres réglementaires américains, facilitant l'approvisionnement transfrontalier, tandis que la croissance du Mexique est la plus forte dans les grands magasins premium qui privilégient les importations à haute pureté.

L'Allemagne mène la consommation grâce aux unités peptidiques internes de BASF et d'Evonik Industries, tandis que la France bénéficie de la demande des marques de luxe. Le Royaume-Uni, l'Italie et l'Espagne suivent, chacun affichant une croissance à un chiffre moyen à mesure que les peptides remplacent les rétinoïdes dans les soins pour peaux sensibles.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 9,36 % jusqu'en 2031. La Chine accueille des pôles de biosynthèse recombinante en expansion à Shenzhen et Shanghai, tandis que les marques sud-coréennes collaborent avec des fournisseurs locaux pour lancer des hexapeptides signatures. La désignation réglementaire japonaise des « cosmétiques fonctionnels » permet des allégations de structure-fonction une fois que les ingrédients ont passé l'examen de sécurité, aidant les marques locales à commercialiser des données d'efficacité. L'Inde et l'Asie du Sud-Est affichent une croissance à deux chiffres portée par la hausse des revenus discrétionnaires, bien que la sensibilité aux prix favorise encore des taux d'inclusion plus faibles.

Des dépenses élevées par habitant et le commerce de détail touristique soutiennent la demande, mais la fabrication locale limitée signifie que la plupart des peptides entrent sous forme de produits finis. L'Afrique du Sud représente le nœud de croissance secondaire de la région, axé sur les remèdes contre l'hyperpigmentation et les dommages causés par le soleil.

Le Brésil domine, soutenu par des marques locales ajoutant des peptides aux crèmes anti-âge conçues pour les climats exposés au soleil. L'Argentine et le Chili suivent, bien que la volatilité des devises puisse perturber les chaînes d'approvisionnement à l'importation. Les régulateurs régionaux tels que l'ANVISA exigent des dossiers de sécurité mais pas d'approbation préalable à la mise sur le marché de l'efficacité, permettant des lancements relativement rapides.

Paysage concurrentiel

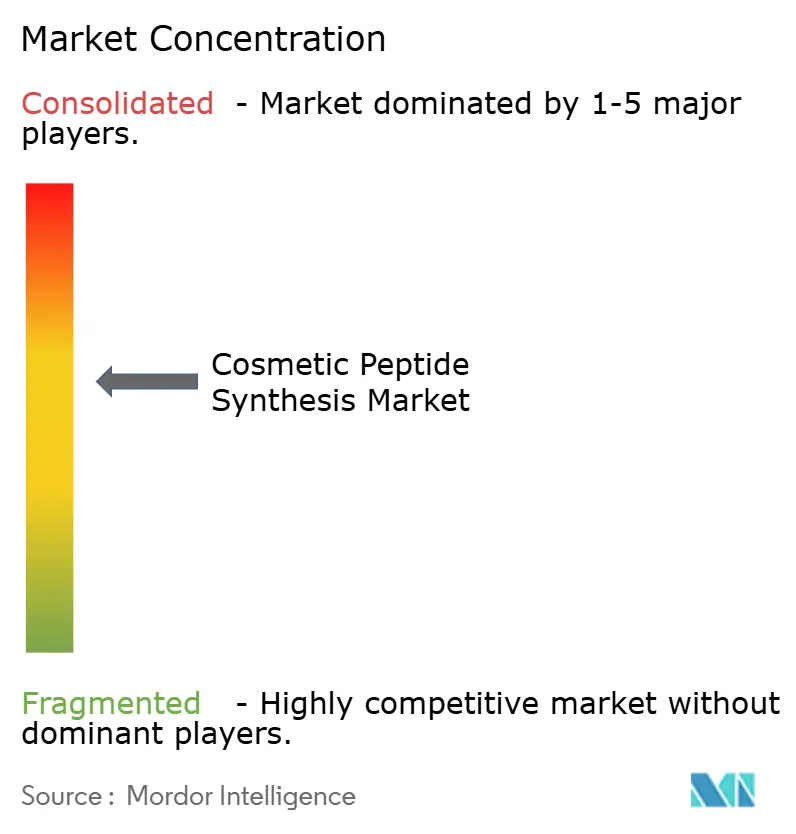

Le marché de la synthèse de peptides cosmétiques est modérément fragmenté. Les acteurs se font concurrence sur les garanties de pureté, la personnalisation des séquences et la rapidité. L'expansion de l'usine suisse de Bachem en 2026 a ajouté des réacteurs à micro-ondes qui réduisent les délais de production de 35 %. L'installation en flux continu de PolyPeptide en Suède réduit l'utilisation de solvants de 40 %. BASF a commercialisé le palmitoyl tripeptide-1 dérivé de la fermentation, réduisant les coûts par gramme de 38 % tout en répondant aux exigences du clean beauty.

Les partenariats en intelligence artificielle remodèlent le paysage. L'alliance d'Evonik Industries avec GenScript Biotech Corp. analyse 10 000 séquences par semaine, mettant des actifs sur mesure sur le marché en moins d'un an. Des entreprises plus petites telles que Creative Peptides utilisent des configurateurs automatisés pour établir des devis et expédier des lots inférieurs au kilogramme en trois semaines, attirant les marques indépendantes. Les grands acteurs des ingrédients Givaudan SA (Active Beauty) et Croda International plc (Sederma) intègrent verticalement la capacité de synthèse pour offrir des solutions clés en main, de la conception de séquences aux tests de formule finie.

La conformité reste non négociable. La certification ISO 22716 et les audits de bonnes pratiques de fabrication cosmétique sont courants, mais les marques leaders demandent désormais également la validation Ecocert ou COSMOS. Par conséquent, les fournisseurs investissent dans des plateformes recombinantes qui minimisent les rejets d'acétonitrile et répondent aux exigences des audits environnementaux. Le pivot vers une production plus verte est susceptible de resserrer l'offre parmi les entreprises encore dépendantes de la chromatographie intensive en solvants.

Leaders du secteur de la synthèse de peptides cosmétiques

BASF SE

Croda International plc (Sederma)

Symrise AG

Givaudan SA (Active Beauty)

DSM-Firmenich (Pentapharm)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'Oréal et IBM ont conclu un partenariat de formulation assisté par intelligence artificielle pour développer des actifs peptidiques durables et spécifiques au type de peau, consolidant l'innovation numérique comme pilier de la R&D en ingrédients.

- Septembre 2024 : SK Pharmteco a confirmé une installation peptidique de 260 millions USD à huit lignes à Sejong City, en Corée du Sud, pour répondre à la demande croissante de grade cosmétique et créer plus de 300 emplois.

- Août 2024 : Kenvue a dévoilé le sérum Neutrogena Collagen Bank intégrant une technologie de micro-peptides revendiquée comme étant deux fois plus petite que les peptides anti-âge conventionnels, positionnant la marque à l'avant-garde de la communication sur l'efficacité moléculaire.

- Juillet 2024 : CordenPharma a annoncé une expansion de 900 millions EUR sur ses plateformes peptidiques américaines et européennes, ajoutant une capacité suffisamment flexible pour les volumes commerciaux et cliniques, renforçant ainsi la sécurité de l'approvisionnement mondial.

- Juillet 2024 : Givaudan SA (Active Beauty) a finalisé l'acquisition de b.kolormakeup & skincare, enrichissant ses gammes de peptides de beauté active avec des capacités de formulation et sensorielles améliorées.

Portée du rapport mondial sur le marché de la synthèse de peptides cosmétiques

Selon la portée du rapport, les peptides cosmétiques constituent une classe unique de composés pharmaceutiques hautement actifs et spécifiques, moléculairement positionnés entre les petites molécules et les protéines, tout en étant biochimiquement et thérapeutiquement distincts des deux. Les peptides bioactifs ont été largement utilisés dans les cosmétiques pour fournir des effets éclaircissants, anti-âge et réparateurs de la peau.

Le rapport sur le marché de la synthèse de peptides cosmétiques est segmenté par type de peptide (peptides signal, peptides inhibiteurs de neurotransmetteurs, peptides vecteurs, peptides inhibiteurs d'enzymes, autres peptides fonctionnels), application (anti-âge, éclaircissement et illumination, réparation de la barrière cutanée et hydratation, soins capillaires et traitements du cuir chevelu, produits pour les soins des yeux, soins solaires et après-soleil), technique de synthèse (synthèse peptidique en phase solide, synthèse peptidique en phase liquide, condensation hybride/de fragments, biosynthèse recombinante/acellulaire), grade de pureté (grade cosmétique ≥98 %, grade cosmétique 95-98 %, grade industriel/R&D <95 %), utilisateur final (entreprises pharmaceutiques et biotechnologiques, organisations de fabrication sous contrat, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Peptides signal |

| Peptides inhibiteurs de neurotransmetteurs |

| Peptides vecteurs |

| Peptides inhibiteurs d'enzymes |

| Autres peptides fonctionnels |

| Anti-âge |

| Éclaircissement et illumination |

| Réparation de la barrière cutanée et hydratation |

| Soins capillaires et traitements du cuir chevelu |

| Produits pour les soins des yeux |

| Soins solaires et après-soleil |

| Synthèse peptidique en phase solide |

| Synthèse peptidique en phase liquide |

| Condensation hybride / de fragments |

| Biosynthèse recombinante / acellulaire |

| Grade cosmétique ≥ 98 % |

| Grade cosmétique 95 – 98 % |

| Grade industriel / R&D < 95 % |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de fabrication sous contrat |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de peptide | Peptides signal | |

| Peptides inhibiteurs de neurotransmetteurs | ||

| Peptides vecteurs | ||

| Peptides inhibiteurs d'enzymes | ||

| Autres peptides fonctionnels | ||

| Par application | Anti-âge | |

| Éclaircissement et illumination | ||

| Réparation de la barrière cutanée et hydratation | ||

| Soins capillaires et traitements du cuir chevelu | ||

| Produits pour les soins des yeux | ||

| Soins solaires et après-soleil | ||

| Par technique de synthèse | Synthèse peptidique en phase solide | |

| Synthèse peptidique en phase liquide | ||

| Condensation hybride / de fragments | ||

| Biosynthèse recombinante / acellulaire | ||

| Par grade de pureté | Grade cosmétique ≥ 98 % | |

| Grade cosmétique 95 – 98 % | ||

| Grade industriel / R&D < 95 % | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de fabrication sous contrat | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la synthèse de peptides cosmétiques d'ici 2031 ?

Quelle est la valeur prévisionnelle du marché de la synthèse de peptides cosmétiques d'ici 2031 ?

Quelle catégorie de peptides devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les peptides vecteurs devraient enregistrer le TCAC le plus élevé de 6,43 %.

Pourquoi les organisations de fabrication sous contrat gagnent-elles des parts de marché ?

Les marques préfèrent externaliser auprès d'organisations de fabrication sous contrat qui offrent des délais d'exécution de quatre semaines, des suites de bonnes pratiques de fabrication validées et une flexibilité des coûts.

Quel est l'impact de la biosynthèse recombinante sur la production de peptides ?

Les méthodes basées sur la fermentation réduisent l'utilisation de solvants et abaissent les coûts par gramme d'environ 40 %, s'alignant sur les objectifs du clean beauty.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,36 % jusqu'en 2031, portée par la Chine et la Corée du Sud.

Dernière mise à jour de la page le: