Taille et part du marché des outils d'intégration continue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils d'intégration continue par Mordor Intelligence

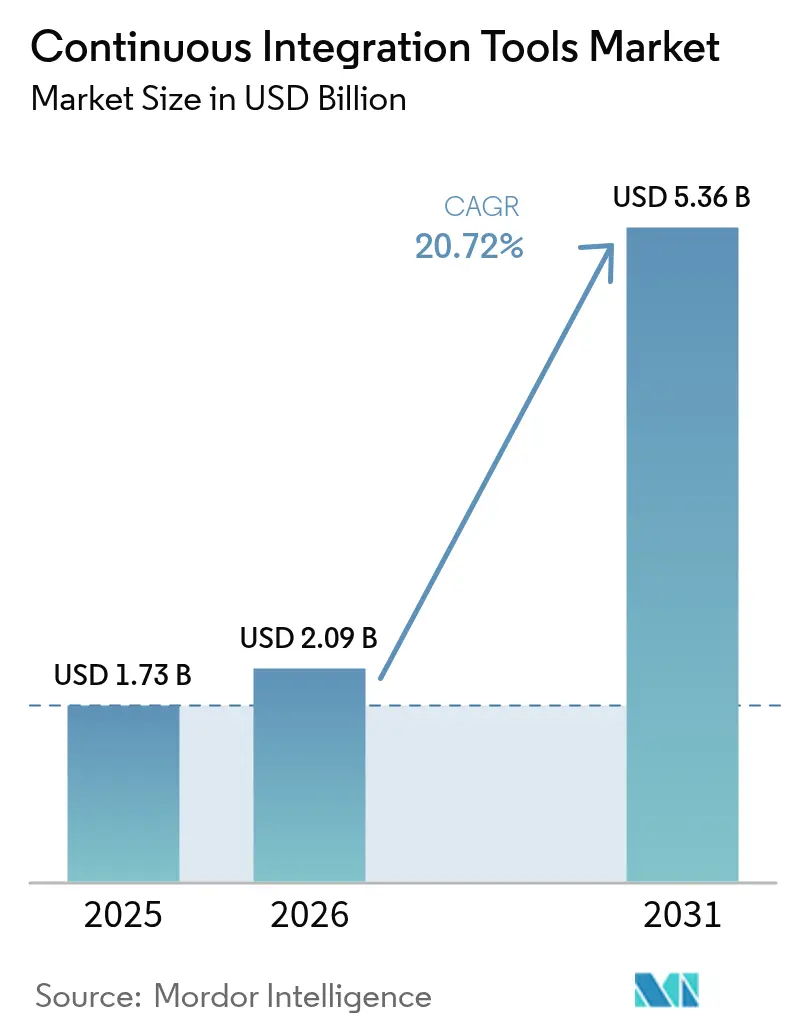

La taille du marché des outils d'intégration continue était évaluée à 1,73 milliard USD en 2025 et est estimée à une croissance de 2,09 milliards USD en 2026 pour atteindre 5,36 milliards USD d'ici 2031, à un TCAC de 20,72 % durant la période de prévision (2026-2031). Cette progression rapide découle de la compression par les entreprises de leurs cycles de publication à quelques heures, de l'adoption d'architectures multi-cloud et de l'intégration des contrôles de sécurité plus tôt dans le pipeline. Les fournisseurs qui s'alignent sur le codage assisté par IA, l'automatisation de la sécurité de la chaîne d'approvisionnement logicielle et la flexibilité du déploiement hybride captent une demande disproportionnée. L'adoption du SaaS natif cloud reste une tendance de premier plan, mais elle n'est plus dominante. Les secteurs réglementés expérimentent de plus en plus les modèles hybrides afin de conserver les charges de travail sensibles sur site tout en maintenant l'évolutivité du cloud. L'intensité concurrentielle s'accroît également, les plateformes bien financées s'étendant vers des suites DevSecOps de bout en bout, tandis que les acteurs historiques open source défendent leur part grâce à des écosystèmes de plugins et des offres de support entreprise.

Principaux enseignements du rapport

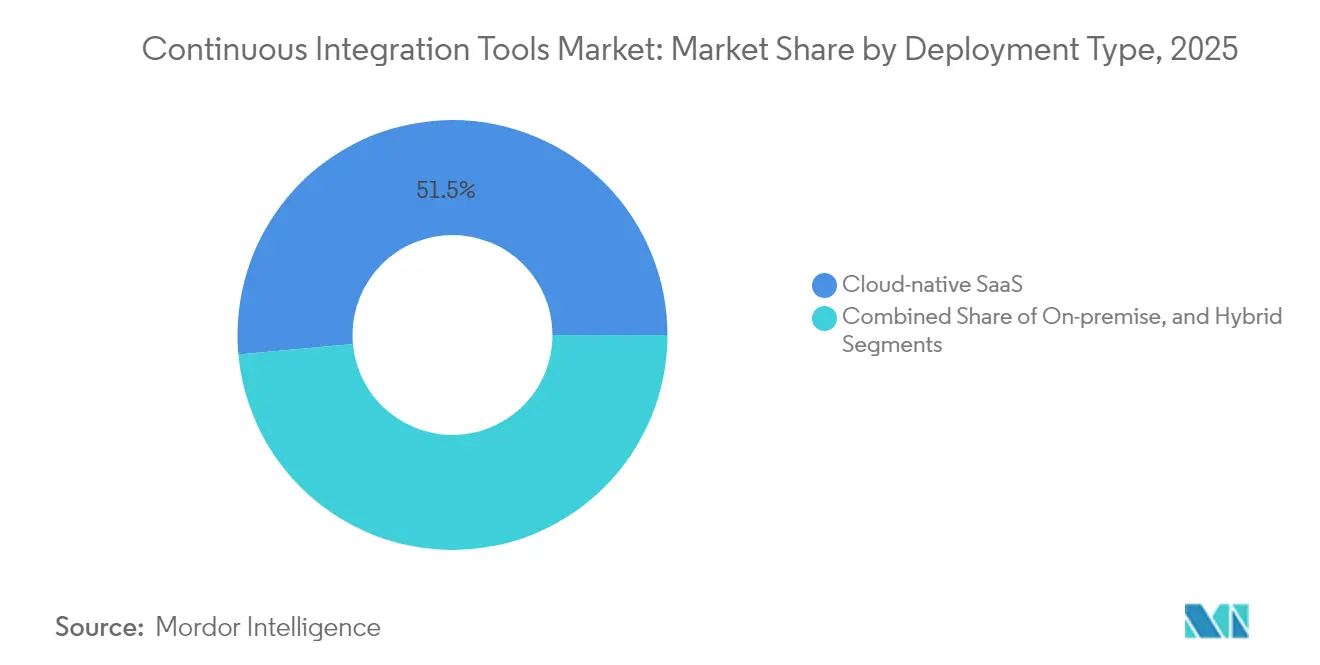

- Par type de déploiement, le SaaS natif cloud détenait 51,45 % de la part du marché des outils d'intégration continue en 2025, tandis que le déploiement hybride devrait progresser à un TCAC de 15,52 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 60,58 % de la taille du marché des outils d'intégration continue en 2025 ; les petites et moyennes entreprises devraient progresser à un TCAC de 11,22 % jusqu'en 2031.

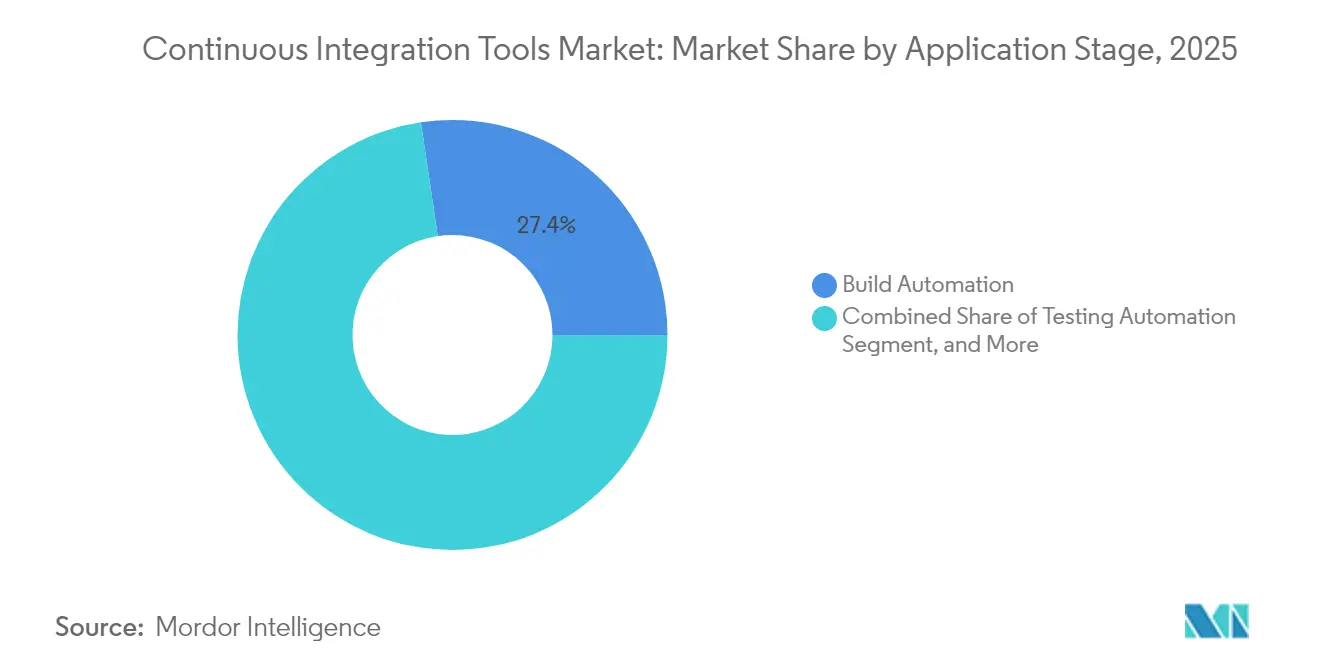

- Par étape d'application, l'automatisation de la compilation devrait dominer avec une part de revenus de 27,35 % en 2025 ; l'automatisation des tests devrait croître à un TCAC de 16,10 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, les TI et les télécommunications ont capté 26,12 % du marché des outils d'intégration continue en 2025, tandis que le secteur de la santé et des sciences de la vie devrait afficher la croissance la plus rapide, avec un TCAC de 14,28 % jusqu'en 2031.

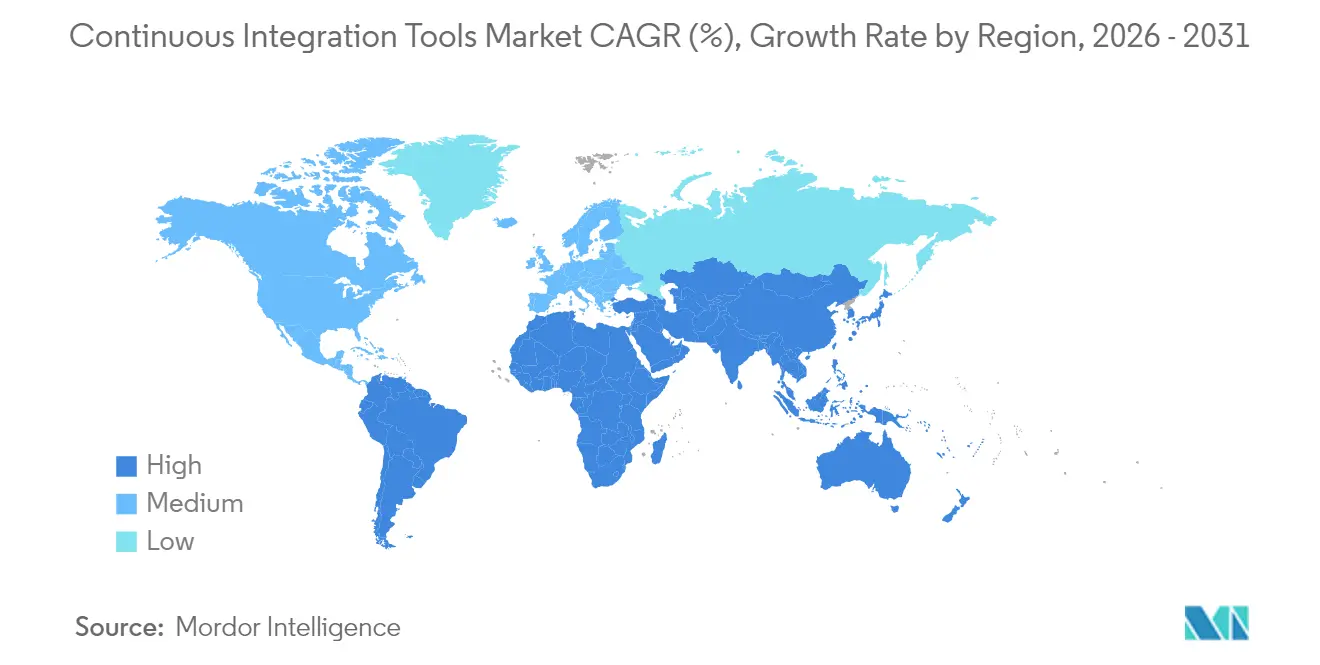

- Par géographie, l'Amérique du Nord représentait 36,05 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils d'intégration continue

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante du DevOps et cycles de publication plus courts | +6.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Développement logiciel natif cloud en plein essor | +5.8% | Mondial ; forte dynamique en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des modèles de travail à distance/hybride | +3.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Le codage assisté par IA accroît la fréquence des compilations | +4.1% | Amérique du Nord, Europe et Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Mandats de sécurité décalée vers la gauche (shift-left) | +2.9% | États-Unis, Union européenne | Long terme (≥ 4 ans) |

| Attention portée à la sécurité de la chaîne d'approvisionnement (SBOM) | +2.2% | Gouvernements et secteurs réglementés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du DevOps et besoin de cycles de publication plus courts

Les entreprises réarchitecturent leurs pipelines de livraison pour rivaliser avec les concurrents natifs cloud qui déploient des dizaines de fois par jour. Une enquête IBM de 2024 révèle que 83 % des dirigeants classent la modernisation comme une priorité absolue, mais seulement 27 % ont achevé la transition [1]Gurpreet Singh, "Application Delivery Future," IBM Think, ibm.com. Cet écart d'exécution alimente un investissement soutenu dans les plateformes qui consolident la compilation, les tests et le déploiement en un seul flux de travail automatisé. Les chaînes d'outils intégrées réduisent également les transferts, éliminant la latence causée par les solutions ponctuelles. En conséquence, les fournisseurs proposant des suites consolidées supplantent progressivement les serveurs de compilation standard sur le marché des outils d'intégration continue.

Développement logiciel natif cloud en plein essor

Le parc mondial d'applications natives cloud devrait atteindre 750 millions d'ici 2025. Les microservices conteneurisés nécessitent des pipelines CI/CD capables d'orchestrer des compilations concurrentes, des environnements de test dynamiques et des déploiements de style GitOps. Les solutions héritées, telles que Jenkins auto-hébergé, s'appuient sur des plugins pour répondre à ces besoins, ce qui engendre une surcharge de maintenance supplémentaire. Les entreprises se tournent donc vers des offres dotées d'une intégration Kubernetes native et d'un support multi-cloud, renforçant les modèles hybrides et SaaS au sein du marché des outils d'intégration continue.

Le codage assisté par IA accroît la fréquence des compilations

GitHub Copilot a dépassé 15 millions d'utilisateurs en 2025, quadruplant sa base d'utilisateurs d'une année sur l'autre. Les demandes de tirage (pull requests) générées par IA augmentent le volume de compilations qui doivent s'exécuter en continu tout en maintenant des critères de qualité. Les plateformes répondent par une sélection intelligente des tests, une remédiation automatisée et des analyses prédictives des défaillances. Les solutions qui intègrent ces garde-fous pilotés par IA réduisent les tâches répétitives des développeurs et permettent des cycles plus rapides, renforçant leur ancrage sur le marché des outils d'intégration continue.

Expansion des modèles de travail à distance/hybride

Les équipes distribuées de façon permanente poussent les organisations vers des services d'intégration continue hébergés dans le cloud et accessibles via navigateur, que les développeurs peuvent utiliser depuis n'importe où. La progression soutenue du chiffre d'affaires de CircleCI, atteignant 750 millions USD, illustre la demande de pipelines SaaS au sein d'équipes dispersées à l'échelle mondiale. Les petites entreprises, en particulier, évitent les coûts d'infrastructure initiaux grâce à une consommation à l'usage, élargissant ainsi la demande adressable et démocratisant des capacités autrefois réservées aux budgets des entreprises du Fortune 500 sur le marché des outils d'intégration continue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries de compétences en ingénierie de plateforme | -3.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Complexité des chaînes d'outils héritées et coûts de migration | -2.9% | Mondial, grandes entreprises | Long terme (≥ 4 ans) |

| Contrôle croissant des coûts cloud (FinOps) | -2.1% | Entreprises soucieuses des coûts dans le monde entier | Court terme (≤ 2 ans) |

| Souveraineté réglementaire des données pour l'intégration continue SaaS | -1.7% | Union européenne, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de compétences en ingénierie de plateforme CI/CD

La demande de personnel capable de scripter des pipelines, de sécuriser des clusters Kubernetes et de gérer des déploiements GitOps dépasse l'offre, entraînant des délais d'embauche et des frais de conseil accrus. Cette rareté élève le coût total de possession et ralentit les délais d'adoption. Les fournisseurs répondent par des concepteurs de pipelines low-code et des services gérés qui réduisent le besoin d'expertise interne. Néanmoins, le déficit de talents freine la vitesse d'adoption des outils d'intégration continue dans les environnements d'entreprise complexes.

Complexité des chaînes d'outils héritées et coûts de migration

Les entreprises ayant personnalisé Jenkins avec des centaines de plugins font face à des mois de refactorisation et de retests avant de changer de plateforme. Le risque d'interruption de service lors de la migration conduit de nombreuses organisations à reporter les mises à niveau malgré des gains de productivité reconnus. Cette inertie offre aux acteurs historiques établis un tampon contre les nouveaux entrants, tempérant le potentiel de croissance globale du marché des outils d'intégration continue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de déploiement : les modèles hybrides comblent les lacunes de sécurité des entreprises

Le déploiement SaaS natif cloud a conservé ses revenus en supprimant la maintenance des infrastructures et en accélérant l'intégration. Le déploiement hybride devrait toutefois enregistrer le TCAC le plus élevé de 15,52 %, soulignant que les acheteurs réglementés souhaitent un contrôle local sur les charges de travail sensibles. La taille du marché des outils d'intégration continue pour les implémentations hybrides devrait s'élargir considérablement, à mesure que les fournisseurs déploient des plans de déploiement flexibles qui reflètent les recommandations de confiance zéro (zero-trust) du NIST.SP 800-204D. Les fournisseurs SaaS qui intègrent l'exécution d'agents privés ou des clés de chiffrement gérées par le client lèvent les obstacles de conformité sans compromettre l'avantage d'utilisabilité qui a initialement motivé l'adoption du cloud.

Les entreprises adoptent de plus en plus une approche « le meilleur des deux », hébergeant les agents de compilation sur site tout en tirant parti des tableaux de bord cloud pour la visibilité et l'analytique. Cette architecture limite l'exfiltration des données tout en préservant l'évolutivité élastique pour les charges de travail de pointe, un équilibre qui résonne au sein du marché des outils d'intégration continue. Les fournisseurs capables de synchroniser les dépôts d'artefacts, la gestion des secrets et l'application des politiques dans tous les environnements s'imposent comme des partenaires privilégiés.

Par taille d'organisation : l'accélération des PME démocratise les capacités d'entreprise

Les grandes entreprises détiennent actuellement 60,58 % de la part des revenus, reflétant leur avance historique en maturité DevOps et en disponibilité des ressources. Néanmoins, la taille du marché des outils d'intégration continue attribuée aux petites et moyennes entreprises augmente rapidement en raison de l'accessibilité des modèles de tarification à la consommation et des niveaux freemium. Les plans d'entrée de gamme de CircleCI à 360 USD par poste illustrent les faibles barrières pour les start-ups. Au fur et à mesure que les PME évoluent, elles augmentent naturellement leurs heures d'utilisation, stimulant les revenus récurrents des fournisseurs.

La tendance à la démocratisation élargit la base de clients et pousse les fournisseurs à rationaliser l'intégration avec des modèles directifs, une gouvernance automatisée et une analyse de sécurité intégrée. Ces améliorations profitent également aux grandes organisations cherchant à réduire leur charge interne, créant un cercle vertueux qui sous-tend l'expansion du marché des outils d'intégration continue.

Par étape d'application : l'automatisation des tests devient le champ de bataille de la différenciation

L'automatisation de la compilation est une nécessité fondamentale, conservant la plus grande part de 27,35 %. Pourtant, l'automatisation des tests, qui progresse à un TCAC de 16,10 %, guide désormais les critères d'achat, les entreprises priorisant l'assurance qualité décalée vers la gauche. La part du marché des outils d'intégration continue pour les cas de test générés par IA et la sélection intelligente est en croissance, car des plateformes comme Harness intègrent des modèles d'apprentissage automatique qui réduisent les suites de régression de 60 % tout en préservant la couverture.

Les étapes de lancement, de déploiement et de retour d'information ne sont plus des compléments optionnels ; les acheteurs traitent de plus en plus l'orchestration de bout en bout comme une exigence fondamentale. Les fournisseurs qui intègrent la livraison progressive, les contrôles canary et la restauration automatisée peuvent réduire le temps moyen de réparation et améliorer l'expérience client, renforçant ainsi les barrières à la transition au sein du marché des outils d'intégration continue.

Par secteur d'activité de l'utilisateur final : la conformité dans le secteur de la santé génère une croissance inattendue

Les TI et les télécommunications ont capté 26,12 % des revenus en 2025, grâce à leur culture DevOps mature. La santé et les sciences de la vie devraient toutefois afficher le taux de croissance le plus élevé de 14,28 %, les réglementations FDA et PCI DSS conduisant à l'adoption de la génération de SBOM et de la traçabilité. Les plateformes qui automatisent les preuves de conformité remportent des pilotes auprès des fabricants de dispositifs médicaux, des réseaux hospitaliers et des entreprises de biotechnologie.

La BFSI, le commerce de détail et l'industrie manufacturière accélèrent également leur adoption pour répondre aux cas d'usage de la transformation numérique et de l'Industrie 4.0, mais leur rythme de croissance est modéré par rapport à celui de la santé. Les fournisseurs qui proposent des packs de politiques préconfigurés pour les audits HIPAA, PCI DSS v4 et SOC 2 se différencient dans ce segment du marché des outils d'intégration continue.

Analyse géographique

L'Amérique du Nord contribue à hauteur de 36,05 % des revenus, portée par une forte pénétration du DevOps, le capital-risque et la passation de marchés de défense qui exige désormais des rapports SBOM. Les entreprises américaines préfèrent des suites complètes combinant l'intégration continue, la livraison continue, l'analyse de sécurité et la fourniture d'infrastructure, renforçant la consolidation des plateformes sur le marché des outils d'intégration continue. Le Canada et le Mexique apportent une croissance supplémentaire grâce aux initiatives de délocalisation de proximité et à l'adoption du cloud parmi les fabricants de taille intermédiaire.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 14,32 %. Les incitations gouvernementales en Inde, en Corée du Sud et à Singapour subventionnent la migration vers le cloud ; toutefois, les lois sur la localisation des données poussent les acheteurs à opter pour des déploiements hybrides. La préférence de la Chine pour les modèles d'IA en cloud privé s'aligne sur les agents sur site gérés depuis des plans de contrôle hébergés, ouvrant une voie aux fournisseurs flexibles. Le mandat SBOM du CERT-In de 2024 stimule également la demande d'automatisation de la conformité en Inde.

L'Europe maintient une dynamique régulière soutenue par le RGPD et le futur Acte européen sur la résilience cybernétique, qui élèvent tous deux les exigences en matière de sécurité de la chaîne d'approvisionnement. Les acheteurs valident les solutions pouvant garantir la résidence des données et produire des pistes d'audit automatisées, orientant leur budget vers des fournisseurs disposant d'hébergement régional et de certificats de chiffrement. L'Allemagne, la France et le Royaume-Uni restent les principaux contributeurs, tandis que les pays scandinaves et d'Europe de l'Est représentent une demande croissante en espaces vierges (greenfield) sur le marché des outils d'intégration continue.

Paysage concurrentiel

Principales sociétés du marché des outils d'intégration continue

Le marché présente une fragmentation modérée. Jenkins continue d'alimenter de nombreux pipelines, mais sa part de 47,13 % s'érode lentement à mesure que les entreprises recherchent des offres gérées. Bitbucket d'Atlassian conserve une part de 18,36 %, en tirant parti de l'intégration avec Jira et Confluence, tandis que CircleCI détient 5,85 % grâce à une approche SaaS axée sur les développeurs. Malgré le poids des acteurs historiques, le capital-risque continue d'affluer ; Harness a levé 425 millions USD et a fusionné avec Traceable en mars 2025 pour fournir un DevSecOps natif IA à l'échelle de l'entreprise.

Les tendances stratégiques mettent en évidence une convergence vers des plateformes full-stack. GitLab regroupe le contrôle des sources, l'analyse de sécurité et le déploiement, se positionnant comme une interface unique du commit à la production. Microsoft pousse GitHub Actions intégré à Azure tout en superposant l'IA Copilot pour fidéliser les développeurs. L'acquisition de HashiCorp par IBM étend OpenShift avec l'infrastructure en tant que code et l'application des politiques, comblant les lacunes d'orchestration[4]Mike Wheatley, "IBM Misses on Revenues but Foresees Growth from HashiCorp Purchase," siliconangle.com. Ces mouvements intensifient la différenciation fondée sur l'étendue de l'écosystème et l'automatisation pilotée par IA sur le marché des outils d'intégration continue.

Les opportunités dans les espaces vierges se concentrent sur l'optimisation intelligente des coûts, l'isolation multi-locataires pour les charges de travail fortement réglementées et l'attestation auto-générée alignée sur les principes de confiance zéro recommandés par le NIST. Les acteurs de niche innovent dans ces domaines, mais les acteurs d'envergure disposent de la force commerciale nécessaire pour commercialiser rapidement les avancées. Par conséquent, des fusions et acquisitions supplémentaires sont probables, et le marché devrait se consolider autour de 5 à 6 plateformes à large spectre capables de servir à la fois les entreprises du Fortune 100 et les start-ups sur le marché des outils d'intégration continue.

Structure de marché dynamique avec de fortes tendances à la consolidation

Le marché des outils d'intégration continue présente un mélange de conglomérats technologiques mondiaux et de fournisseurs de solutions DevOps spécialisés en concurrence pour des parts de marché. Les grands acteurs comme IBM, Microsoft et AWS exploitent leur vaste infrastructure cloud et leurs relations avec les entreprises pour proposer des solutions d'intégration continue intégrées dans le cadre de plateformes de développement plus larges. Parallèlement, des acteurs spécialisés comme GitLab, CircleCI et CloudBees se concentrent sur la fourniture de capacités d'intégration continue de premier ordre avec de larges possibilités d'intégration. Le marché est témoin d'une consolidation accrue par des acquisitions stratégiques, comme en témoignent l'acquisition de CodeShip par CloudBees, l'acquisition de Drone.io par Harness et d'autres mouvements similaires visant à élargir les capacités techniques et la portée commerciale.

La dynamique concurrentielle est caractérisée par une forte intensité de rivalité, les entreprises se faisant concurrence sur des facteurs tels que la facilité d'intégration, les capacités d'automatisation et les modèles de tarification. Les acteurs du marché se concentrent de plus en plus sur des solutions spécifiques à chaque secteur et sur les exigences de conformité, en particulier dans les secteurs réglementés. L'émergence de plateformes open source et du développement piloté par la communauté a également influencé le paysage concurrentiel, les entreprises adoptant des approches hybrides combinant des solutions propriétaires avec une compatibilité open source. Les écosystèmes de partenariats jouent un rôle crucial dans le succès du marché, les fournisseurs formant des alliances pour améliorer leurs offres de services et élargir leur base de clients.

L'innovation et l'intégration sont les moteurs du succès sur le marché

Pour que les acteurs historiques maintiennent et développent leur part de marché, plusieurs stratégies clés sont apparues comme des facteurs critiques de succès. Celles-ci incluent un investissement continu dans la R&D pour améliorer les capacités d'automatisation, des fonctionnalités de sécurité améliorées et une intégration transparente avec les outils et plateformes de développement logiciel populaires. Les entreprises doivent se concentrer sur le développement de solutions spécifiques à chaque secteur qui répondent aux exigences uniques de conformité et de réglementation dans différents secteurs. La constitution d'écosystèmes de partenariats solides, l'offre d'options de déploiement flexibles et la fourniture de services d'assistance complets sont également essentielles pour maintenir un avantage concurrentiel. De plus, les acteurs historiques doivent équilibrer le besoin de standardisation avec les capacités de personnalisation pour répondre aux diverses exigences des clients.

Les nouveaux entrants et les challengers sur le marché peuvent prendre pied en se concentrant sur des cas d'usage spécialisés ou des secteurs verticaux où les grands acteurs peuvent présenter des lacunes dans leurs offres. L'innovation dans des domaines tels que l'intelligence artificielle, l'apprentissage automatique et l'analytique avancée pour les flux de travail CI/CD présente des opportunités de différenciation. Les barrières à l'entrée relativement modérées en termes d'exigences en capital permettent aux nouveaux acteurs d'entrer avec des solutions innovantes, bien qu'ils doivent surmonter des défis liés à la notoriété de la marque et à la confiance des entreprises. Le risque de substitution est relativement faible en raison du caractère essentiel des logiciels d'intégration continue dans le développement logiciel moderne, mais les entreprises doivent rester en avance sur les évolutions technologiques et les méthodologies de développement en mutation pour rester pertinentes.

Leaders du secteur des outils d'intégration continue

Atlassian Corporation PLC

Amazon Web Services, Inc.

Microsoft Corporation

Circle Internet Services, Inc.

GitLab, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : L'armée américaine a commencé à appliquer les exigences SBOM pour les nouveaux contrats logiciels, stimulant la demande de pipelines prêts pour la conformité.

- Janvier 2025 : Harness a finalisé la fusion avec Traceable pour intégrer la sécurité des API et les fonctionnalités WAF dans sa suite CI/CD.

- Octobre 2024 : Le CERT-In a publié des directives officielles sur le SBOM applicables aux projets d'infrastructure d'information critique.

- Septembre 2024 : Harness a lancé l'automatisation multi-agent par IA pour l'auto-réparation des compilations, tests et déploiements.

- Août 2024 : La CISA a publié un guide d'acquisition de logiciels imposant des contrôles de sécurité CI/CD pour les acheteurs fédéraux américains.

Périmètre du rapport mondial sur le marché des outils d'intégration continue

Les outils d'intégration continue (outils CI) sont un composant essentiel du DevOps et sont utilisés pour intégrer les différentes étapes du DevOps. Ils incluent un processus de test automatisé, qui permet à plusieurs développeurs de contribuer et de collaborer sur une base de code partagée à un rythme rapide. Les outils d'intégration continue (CI) aident en outre l'équipe de développement à effectuer des modifications dans le contrôle de version, où les développeurs de logiciels partagent et fusionnent leurs modifications au moment de l'achèvement de chaque tâche de projet.

Le marché des outils d'intégration continue est segmenté par mode de déploiement (sur site, sur cloud), secteur d'activité de l'utilisateur final (TI & télécommunications, commerce de détail & commerce électronique, santé & sciences de la vie, BFSI, médias & divertissement, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique).

Les tailles et prévisions de marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Sur site |

| SaaS natif cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Automatisation de la compilation |

| Automatisation des tests |

| Lancement et déploiement |

| Surveillance et retour d'information |

| TI et télécommunications |

| BFSI |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Médias et divertissement |

| Éducation |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de déploiement | Sur site | ||

| SaaS natif cloud | |||

| Hybride | |||

| Par taille d'entreprise utilisatrice | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par étape d'application | Automatisation de la compilation | ||

| Automatisation des tests | |||

| Lancement et déploiement | |||

| Surveillance et retour d'information | |||

| Par secteur d'activité de l'utilisateur final | TI et télécommunications | ||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Médias et divertissement | |||

| Éducation | |||

| Industrie manufacturière | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des outils d'intégration continue ?

La taille du marché des outils d'intégration continue devrait atteindre 2,09 milliards USD en 2026 et croître à un TCAC de 20,72 % pour atteindre 5,36 milliards USD d'ici 2031.

Quelle sera la taille du marché des outils d'intégration continue en 2031 ?

La taille du marché des outils d'intégration continue devrait atteindre 5,36 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride est le modèle à la croissance la plus rapide, progressant à un TCAC de 15,52 % à mesure que les entreprises équilibrent contrôle et évolutivité cloud.

Pourquoi l'automatisation des tests prend-elle de l'essor ?

La génération de tests pilotée par IA et les mandats de qualité décalée vers la gauche poussent l'automatisation des tests à un TCAC de 16,10 %, en faisant l'étape d'application à la croissance la plus rapide.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique est positionnée pour la croissance régionale la plus élevée, affichant un TCAC de 14,32 % jusqu'en 2031, grâce aux initiatives numériques gouvernementales et aux exigences de conformité croissantes.

Dernière mise à jour de la page le: