Taille et part du marché des logiciels de centre de contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

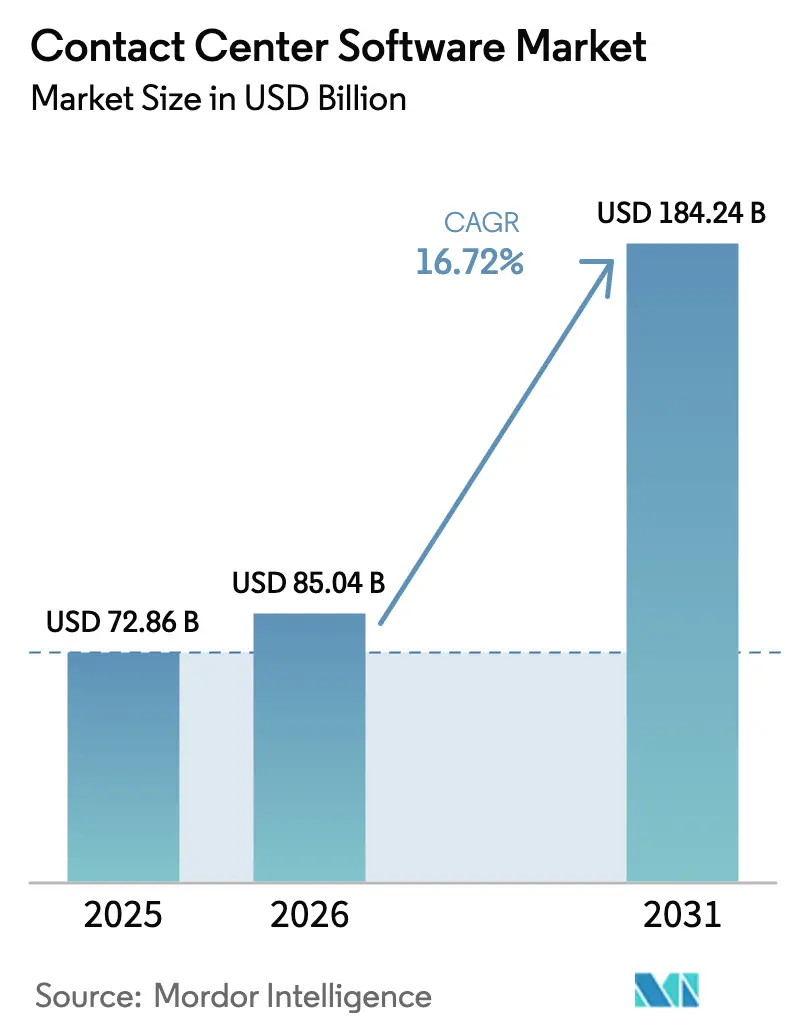

| Taille du Marché (2026) | 85.04 Milliards de dollars |

| Taille du Marché (2031) | 184.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de centre de contact par Mordor Intelligence

La taille du marché des logiciels de centre de contact est projetée à 72,86 milliards USD en 2025, 85,04 milliards USD en 2026, et devrait atteindre 184,24 milliards USD d'ici 2031, avec un TCAC de 16,72 % de 2026 à 2031. Cette forte croissance découle du virage des entreprises qui abandonnent la téléphonie vocale rigide au profit de plateformes d'engagement natives du cloud orchestrées par l'IA générative, qui réduisent le temps de traitement des appels et affinent les indicateurs d'expérience client. Les agents d'IA générative résolvent désormais la majorité des demandes courantes, tandis que l'analyse des sentiments en temps réel intervient lorsque les émotions s'intensifient, réduisant le taux d'attrition des clients et améliorant les taux de résolution au premier contact. Les déploiements cloud sont devenus le choix par défaut, les entreprises privilégiant les abonnements CCaaS à la consommation qui réduisent les cycles de déploiement à quelques semaines et éliminent les dépenses d'investissement. Les petites et moyennes entreprises (PME) adoptent ces solutions au rythme le plus rapide, exploitant la tarification par siège pour accéder à des fonctionnalités autrefois réservées aux suites sur site à plusieurs millions de dollars. La géographie joue également un rôle : l'Asie-Pacifique est la région la plus dynamique, portée par les mandats des opérateurs télécoms et l'expansion rapide du commerce numérique, tandis que l'Amérique du Nord continue d'ancrer les revenus globaux grâce à la demande des secteurs de la santé et des services financiers.

Principaux enseignements du rapport

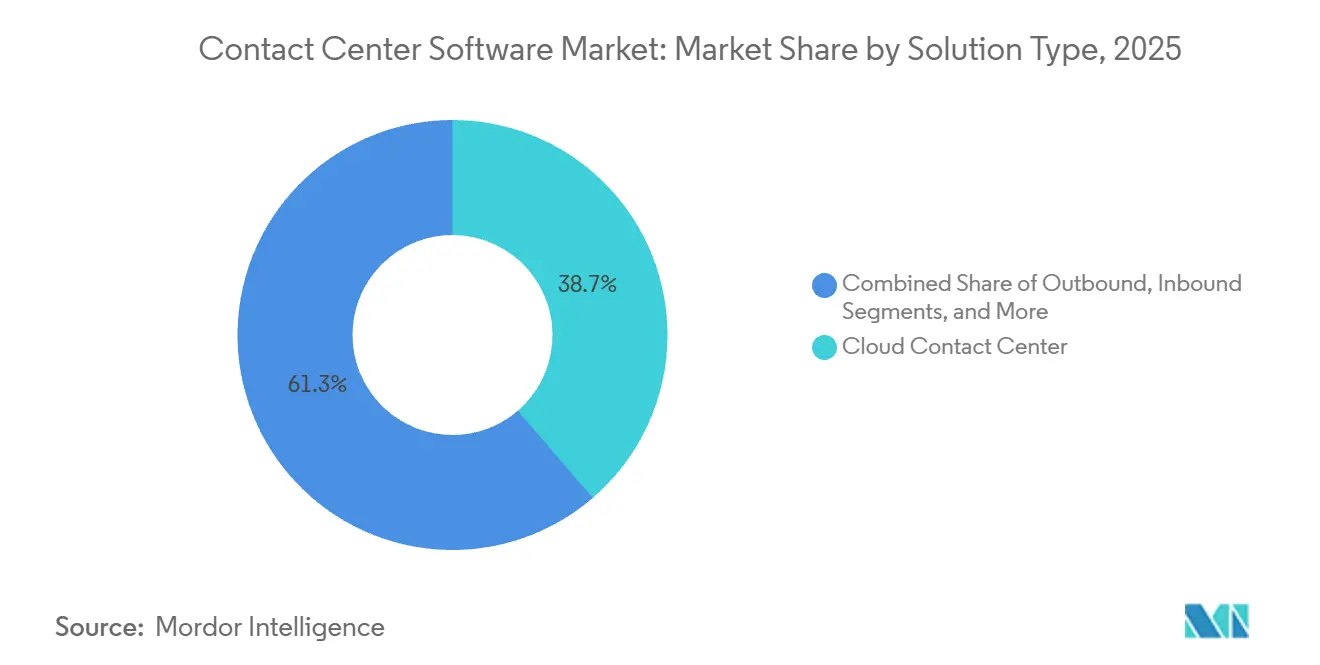

- Par type de solution, les solutions de centre de contact cloud détenaient 38,68 % de la part du marché des logiciels de centre de contact en 2025, tandis que les agents autonomes pilotés par l'IA générative devraient se développer à un TCAC de 18,43 %, dépassant tous les autres segments jusqu'en 2031.

- Par modèle de déploiement, le cloud représentait 74,24 % de la part du marché des logiciels de centre de contact en 2025, tandis que les services gérés devraient se développer à un TCAC de 17,91 % jusqu'en 2031.

- Par service, les services professionnels détenaient une part de revenus de 61,43 % en 2025, tandis que les services gérés enregistraient la croissance la plus rapide avec un TCAC de 19,58 %.

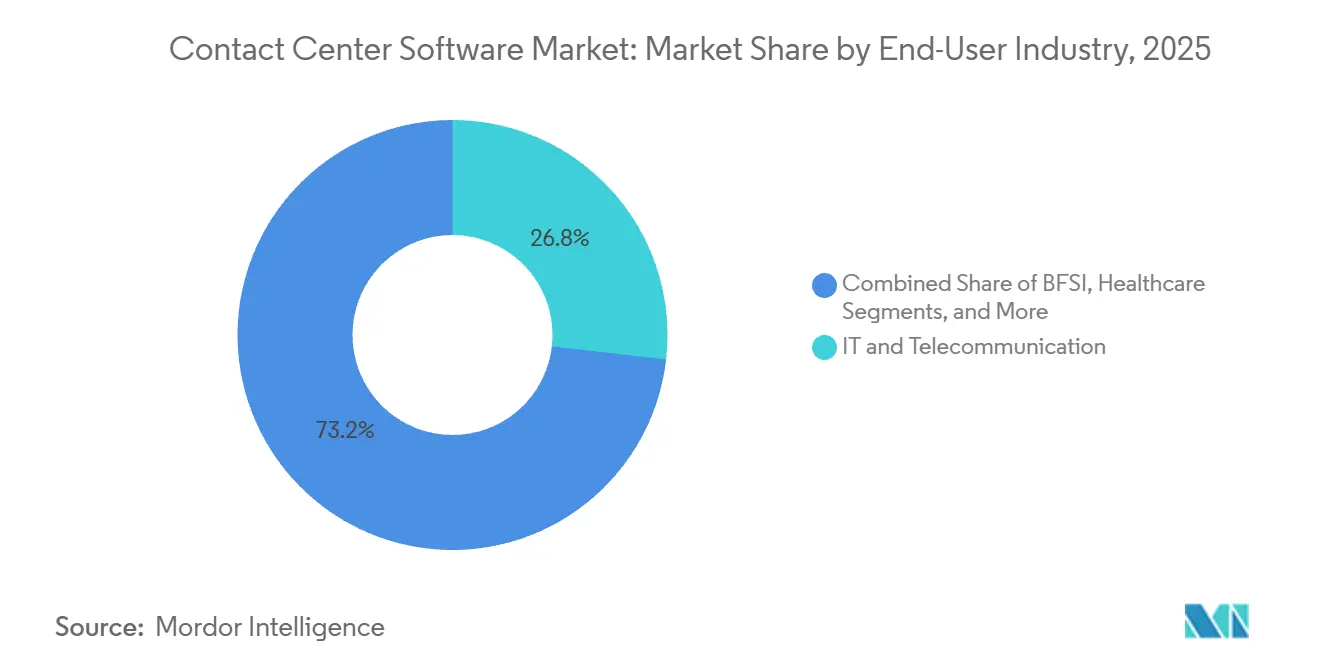

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications représentaient 26,81 % de la part du marché des logiciels de centre de contact en 2025, tandis que la santé affichait les meilleures perspectives avec un TCAC de 17,79 % entre 2026 et 2031, reflétant l'adoption rapide de la biométrie vocale conforme à la HIPAA et des fonctionnalités de traduction en temps réel.

- Par taille d'organisation, les grandes entreprises représentaient 64,27 % de la part du marché des logiciels de centre de contact en 2025. Les PME ont enregistré la trajectoire de croissance la plus forte, avec un TCAC de 19,32 % jusqu'en 2031, la licence CCaaS par siège ayant éliminé les coûts initiaux à six chiffres.

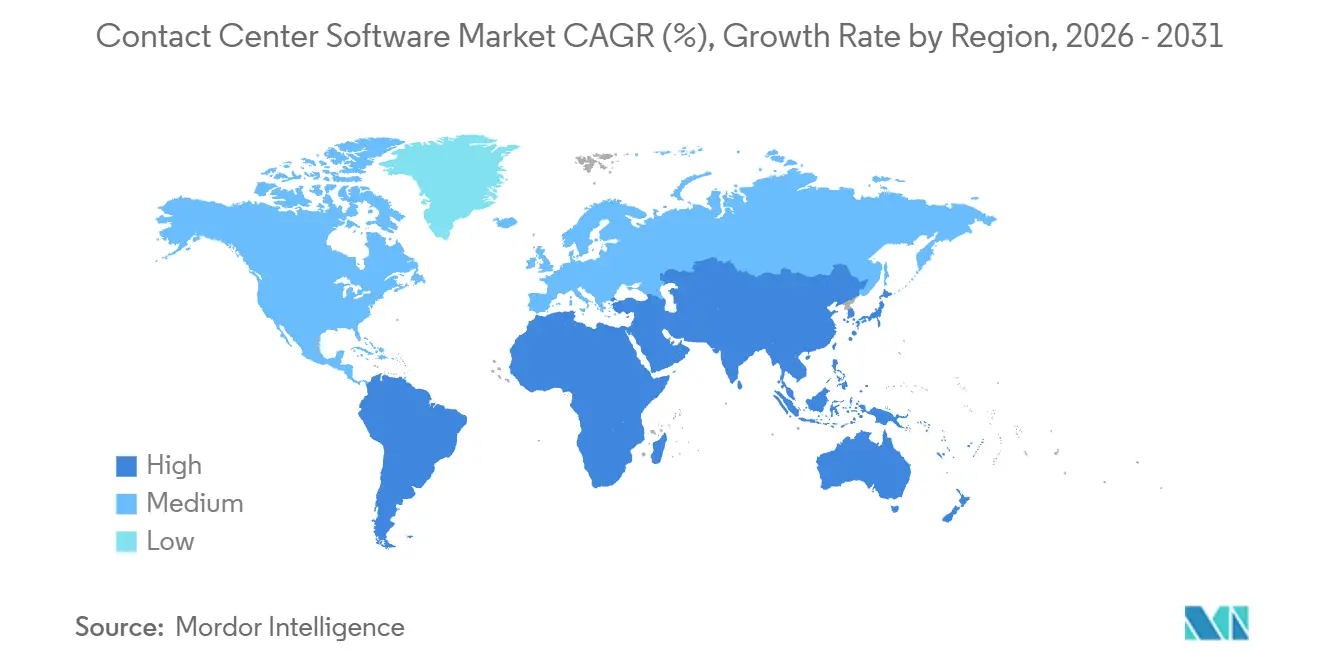

- Par géographie, l'Amérique du Nord détenait 39,58 % du marché en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 19,46 % jusqu'en 2031, surpassant toutes les autres régions en termes de croissance en pourcentage.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de centre de contact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées des agents autonomes d'IA générative | +3.2% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Hausse de la demande d'expérience client omnicanale | +2.8% | Mondial, plus fort dans le commerce de détail et le commerce électronique en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide du CCaaS axé sur le cloud | +2.5% | L'Amérique du Nord et l'Europe sont en tête, l'Amérique latine s'accélère | Court terme (≤ 2 ans) |

| Optimisation de la main-d'œuvre pilotée par l'IA | +2.1% | Mondial, retour sur investissement le plus élevé dans les entreprises de plus de 500 agents | Moyen terme (2 à 4 ans) |

| Conformité de l'analyse des sentiments en temps réel | +1.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Fonctions de centre de contact intégrées aux API des réseaux télécoms | +1.4% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées des agents autonomes d'IA générative

Les agents basés sur des modèles de langage de grande taille clôturent désormais 60 % des demandes de niveau 1 sans escalade humaine, générant des économies annuelles pouvant dépasser 1 million USD pour un centre de 100 sièges. L'agent virtuel de Five9, alimenté par GPT-4-turbo, envoie automatiquement des e-mails de suivi personnalisés et planifie des rappels, réduisant le travail après appel d'un tiers. Genesys a également intégré la génération augmentée par récupération pour consulter des articles de la base de connaissances en cours de dialogue et a atteint un taux de résolution au premier contact de 82 % lors de 10 millions d'interactions pilotes. Les déploiements dans les services financiers doivent encore proposer des modes « copilote » pour satisfaire l'exigence de supervision humaine de la loi européenne sur l'IA, ce qui ajoute environ 15 % aux coûts de développement, mais ouvre la voie aux secteurs bancaires et de la santé à forte valeur ajoutée. Collectivement, les agents d'IA générative redéfinissent les références de productivité et constituent le principal catalyseur des cycles de renouvellement des plateformes au sein du marché des logiciels de centre de contact.

Hausse de la demande d'expérience client omnicanale

Les consommateurs utilisent en moyenne 4,2 canaux avant de résoudre un problème, en forte hausse par rapport à 2020. La notation des sentiments en temps réel de Qualtrics signale désormais les clients frustrés et les transfère à des agents seniors en moins de huit secondes, une capacité qui a réduit le taux d'attrition à deux chiffres lors de projets pilotes dans les télécommunications européennes. Les marques de commerce de détail ont adopté la messagerie asynchrone, 68 % proposant des fils de conversation interruptibles et reprenables sur tous les appareils. Le routage axé sur le numérique de NICE oriente le volume vers le chat et les SMS lorsque l'historique d'un client indique une préférence numérique, réduisant le temps de traitement moyen de 22 %.[1] NICE, "Lancement du routage axé sur le numérique," nice.com Les cadres de conformité, tels que la norme ISO 18295-1, exigent par ailleurs que les prestataires maintiennent des pistes d'audit pour chaque chemin d'escalade, consolidant ainsi la demande de moteurs de routage et d'analyse unifiés.

Adoption rapide du CCaaS axé sur le cloud

Les abonnements cloud représentent la majorité des nouveaux sièges, facilités par des preuves de concept de 30 jours qui remplacent les cycles de renouvellement traditionnels de 10 ans. RingCentral a signalé une croissance de 42 % en glissement annuel des réservations CCaaS, portée par la demande des détaillants en matière de capacité élastique pour gérer les pics du Vendredi noir. Microsoft a étendu Teams Phone en septembre 2025 avec des connecteurs CCaaS tiers, permettant aux entreprises d'ajouter des capacités de routage vocal à leurs infrastructures de collaboration existantes sans remplacement complet. La tarification à l'usage réduit les dépenses d'investissement, mais introduit un risque de dépendance vis-à-vis du fournisseur : les frais de sortie AWS s'élèvent à 0,09 USD par gigaoctet, ce qui se traduit par des factures mensuelles à cinq chiffres lorsque les enregistrements s'accumulent. La stratégie multi-cloud reste une approche de niche, adoptée par moins d'un cinquième des entreprises.

Optimisation de la main-d'œuvre pilotée par l'IA

L'analyse en temps réel alimente désormais des moteurs de planification qui équilibrent les objectifs de niveau de service avec les préférences des agents. Calabrio a réduit la variance de planification de 12 % à 3 % lors d'un déploiement dans les services financiers de 1 200 sièges. NICE prédit les pics de volume d'appels 72 heures à l'avance en corrélant les données historiques avec des événements externes, réduisant ainsi les coûts de sureffectif. L'assistant IA de Zoom transcrit les appels à la volée et fait remonter les réponses de la base de connaissances, réduisant l'intégration des nouvelles recrues de six semaines à trois. Si les gains d'efficacité en matière de main-d'œuvre sont significatifs, les régulateurs sont encore en retard : seule l'Europe impose actuellement des évaluations d'impact pour les décisions automatisées en matière de main-d'œuvre, laissant les autres régions s'autoréguler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes existants | -1.8% | Mondial, plus prononcé dans les entreprises utilisant des équipements Avaya ou Cisco vieux de 10 ans | Court terme (≤ 2 ans) |

| Réglementation sur la confidentialité des données et la sécurité | -1.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Dépendance liée aux frais de sortie des fournisseurs cloud | -0.9% | Mondial, prononcé à l'échelle du pétaoctet | Long terme (≥ 4 ans) |

| Risque de biais et d'audit dans les modèles d'IA générative | -0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes existants

Les entreprises migrant depuis Avaya Communication Manager ou Cisco Unified Contact Center Enterprise font face à des délais de 18 à 24 mois nécessitant des contrats de support parallèles, créant des pics de latence allant jusqu'à 300 millisecondes et dégradant la qualité vocale. Les intergiciels tels que Twilio Flex relient les nouveaux canaux numériques aux lignes téléphoniques existantes, mais fragmentent les tableaux de bord et compliquent la formation des agents. Les acheteurs du secteur public souffrent le plus, car les cycles d'approvisionnement s'étendent sur trois ans, alors que les approbations budgétaires exigent un retour sur investissement en deux ans, bloquant une grande partie des projets de modernisation.

Réglementation sur la confidentialité des données et la sécurité

Le Comité européen de la protection des données a enregistré une hausse de 60 % des actions coercitives liées aux transferts transfrontaliers d'enregistrements d'appels, avec des pénalités moyennes de 4,5 millions EUR (5,1 millions USD).[2]Comité européen de la protection des données, "Lignes directrices sur les transferts transfrontaliers," edpb.europa.eu Les amendements à la CCPA de Californie accordent aux consommateurs 45 jours pour demander la suppression de leurs données biométriques vocales, obligeant ainsi à mettre en place des flux de travail de purge automatisés. AWS a répondu en permettant aux utilisateurs d'épingler les enregistrements à des régions spécifiques, bien que cette fonctionnalité augmente les coûts de stockage de plus de 12 %. La loi chinoise sur la protection des informations personnelles introduit des examens de sécurité obligatoires pour les modèles d'IA entraînés sur des données nationales, retardant les lancements jusqu'à neuf mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les agents d'IA générative élargissent radicalement la résolution au premier contact

Les solutions de centre de contact cloud détenaient 38,68 % de la part du marché des logiciels de centre de contact en 2025. Les agents autonomes alimentés par l'IA générative connaissent le taux d'expansion le plus rapide, à un TCAC de 18,43 %, reflétant une migration des entreprises depuis les chatbots basés sur des règles. En 2025, les modules entrants traitaient encore environ 70 % de toutes les interactions ; pourtant, leur ensemble de fonctionnalités repose de plus en plus sur le raisonnement des modèles de langage de grande taille qui récupèrent des articles de la base de connaissances en temps réel. Genesys a démontré un taux de résolution au premier contact de 82 % lors de vastes projets pilotes, soulignant pourquoi les directeurs des systèmes d'information allouent de nouveaux budgets à l'IA conversationnelle. Les revenus des composeurs prédictifs ont cependant diminué après que les régulateurs américains ont restreint les appels automatisés aux listes pré-consenties, déplaçant les investissements vers des méthodes de prospection conformes.

Les moteurs de routage omnicanal unifient désormais la voix, les SMS, WhatsApp, l'e-mail et le chat dans une file d'attente unique, NICE affichant une réduction moyenne de 22 % du temps de traitement lorsque les canaux numériques prennent en charge les demandes courantes. Les modules d'optimisation de la main-d'œuvre, couvrant l'enregistrement de qualité et le coaching par IA, ont connu une croissance à deux chiffres en raison de l'essor du travail hybride, tandis que les piles d'analyse, telles que le moteur vocal de Verint, ont identifié 95 % des appels comme déclencheurs de conformité. Les intergiciels d'intégration restent pertinents, car 35 % des centres des entreprises du Fortune 500 acheminent encore les lignes téléphoniques existantes via des API cloud pour réduire les risques liés aux migrations complètes. Le marché des logiciels de centre de contact continue de récompenser les fournisseurs qui associent l'échelle de l'IA générative à des fonctionnalités de conformité clés en main.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la domination du cloud devient irréversible

Le cloud a capté 74,24 % des dépenses de 2025 et devrait progresser à un TCAC de 17,91 % jusqu'en 2031, soulignant que l'économie des abonnements a redessiné les critères d'approvisionnement. L'adoption rapide du CCaaS par RingCentral auprès des détaillants du marché intermédiaire a mis en évidence la puissance des licences élastiques lors des pics saisonniers. Microsoft a renforcé son élan dans le cloud en ouvrant des connecteurs Teams Phone, permettant aux entreprises d'ajouter des capacités de routage vocal sans remplacer leur infrastructure de collaboration. Les systèmes sur site persistent dans les secteurs gouvernemental et de la défense, mais même ces acheteurs expérimentent des transferts hybrides qui stockent les enregistrements sensibles localement tout en utilisant l'IA cloud pour l'analyse des sentiments.

Ce changement expose un risque de dépendance. Les frais de données sortantes AWS peuvent dépasser 50 000 USD par mois pour les centres à fort volume, décourageant les changements de fournisseur une fois que les archives à l'échelle du pétaoctet s'accumulent. Bien que le multi-cloud reste un marché de niche, les fournisseurs cherchent à répondre à la demande en mettant en avant la redondance régionale et le basculement automatique. Le positionnement dans le classement repose de plus en plus sur les écosystèmes d'API plutôt que sur le routage d'appels de base, les fournisseurs intégrant des connecteurs clés en main pour les systèmes CRM, ITSM et ERP afin d'améliorer la pertinence dans les flux de travail quotidiens.

Par service : les modèles gérés supplantent le conseil en régie

Les services professionnels représentaient 61,43 % des revenus de 2025, les nouveaux déploiements de plateformes nécessitant encore la création de scripts SVI, la migration des données et la formation des agents. Pourtant, les services gérés devraient les dépasser avec un TCAC de 19,58 %, les entreprises passant d'une facturation par siège à des contrats axés sur les résultats liés aux objectifs de satisfaction client et de résolution au premier contact. Les grands acteurs de l'externalisation des processus métier associent désormais le coaching par IA à l'arbitrage de la main-d'œuvre délocalisée. Teleperformance a signalé une hausse de productivité de 28 % après le déploiement de l'assistance aux agents en temps réel dans ses centres philippins. Les lois sur la localisation des données obligent cependant les prestataires à répliquer leur infrastructure. Le mandat indonésien de 2024 a déclenché la construction d'un centre de données de 22 millions USD à Jakarta, illustrant que les coûts de conformité sont associés au modèle de services gérés.

Les intégrateurs de systèmes continuent de jouer un rôle crucial dans les transformations complexes combinant le routage omnicanal, la consolidation CRM et la modernisation de l'analyse de la main-d'œuvre. La migration d'un centre de 500 sièges coûte encore en moyenne entre 150 000 et 300 000 USD en honoraires de conseil, confirmant que l'expertise reste indispensable même si les modèles d'abonnement se multiplient. Le marché des logiciels de centre de contact soutient donc un mix de services hybride, où les fournisseurs CCaaS purs s'associent à des intégrateurs pour les engagements stratégiques, tandis que les prestataires d'externalisation absorbent le risque de performance au quotidien.

Par secteur d'activité des utilisateurs finaux : la santé mène la charge verticale

L'informatique et les télécommunications représentaient 26,81 % des revenus de 2025. La santé est en passe d'afficher un TCAC de 17,79 % jusqu'en 2031, portée par la biométrie vocale conforme à la HIPAA qui réduit le temps de vérification d'identité et les moteurs de traduction multilingue qui servent des bases de patients de plus en plus diversifiées. AWS a intégré des API de transcription et de compréhension médicale dans une solution dédiée de centre de contact pour la santé qui a réduit les files d'attente de pré-autorisation de 40 % lors d'une utilisation pilote.[3]Amazon Web Services, "Résidence des données Amazon Connect," aws.amazon.com Les entreprises du secteur BFSI continuent d'investir massivement dans la détection des fraudes, NICE ayant signalé 18 millions USD de tentatives de fraude par virement sur 200 000 appels, démontrant un retour sur investissement clair pour l'analyse prédictive.

Les marques de commerce de détail misent sur la messagerie asynchrone pour gérer les acheteurs qui passent d'un appareil à l'autre, tandis que les opérateurs télécoms s'appuient sur le CCaaS pour freiner le taux d'attrition des abonnés. L'adoption dans le secteur public est en retard, car les délais d'approvisionnement s'étendent souvent sur plus de trois ans, mais des programmes de subventions récents en Allemagne et au Japon contribuent à combler cet écart. Dans l'ensemble, la segmentation sectorielle met en évidence que les capacités d'IA prêtes pour la conformité constituent le principal déclencheur d'achat dans les secteurs réglementés, tandis que l'élasticité des coûts influence l'adoption dans le commerce et les médias.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : l'adoption par les PME établit le record de vitesse

Les PME progresseront à un TCAC de 19,32 % jusqu'en 2031, remettant en cause la domination historique des grandes entreprises qui détenaient 64,27 % des revenus de 2025. Dialpad a vu les contrats de moins de 100 sièges bondir de 55 % grâce à des licences groupées voix, vidéo et centre de contact à moins de 100 USD par utilisateur, entraînant des conversions rapides. Les connecteurs prêts pour Shopify de 8x8 simplifient encore davantage l'intégration en renseignant automatiquement les détails des commandes, permettant aux marchands de commerce électronique de réduire le temps de traitement de près d'un tiers.

Les grandes organisations, quant à elles, poursuivent la consolidation mondiale des plateformes : Cisco a aidé une banque multinationale à migrer 8 000 agents dans 14 pays vers une pile cloud unifiée offrant une disponibilité de 99,95 %. Malgré des ressources financières plus importantes, les grandes entreprises progressent prudemment, en privilégiant les options de retour arrière et les contrôles de souveraineté des données. Les PME restent plus volatiles, 22 % changeant de fournisseur dans les deux ans, ce qui incite les prestataires à investir dans des programmes d'intégration personnalisés et de succès client proactif pour limiter le taux d'attrition.

Analyse géographique

L'Amérique du Nord a conservé 39,58 % des dépenses de 2025, portée par l'adoption précoce du CCaaS dans les secteurs de la santé et des services financiers. Les hôpitaux américains déploient la biométrie vocale conforme à la HIPAA, et les institutions financières superposent l'analyse des fraudes en temps réel sur des plateformes cloud. Le commissaire à la vie privée du Canada exige désormais un consentement explicite pour l'analyse des appels par IA, obligeant les fournisseurs à intégrer des flux de travail d'opt-in dans leurs feuilles de route de publication. La vague de délocalisation au Mexique a incité les géants de l'externalisation des processus métier à ouvrir douze nouveaux centres de contact offrant un support bilingue dans des fuseaux horaires favorables. La composition sortante continue de faire face à des vents contraires après le durcissement des règles de la FCC sur les appels automatisés, réorientant les investissements vers les canaux entrants et numériques.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 19,46 % jusqu'en 2031. La politique de télécommunications de l'Inde oblige les opérateurs à exposer les API de service client d'ici décembre 2026, intégrant ainsi efficacement la logique de centre de contact dans les réseaux de base.[4] Département des télécommunications de l'Inde, "Politique nationale des communications numériques," dot.gov.in Le Conseil d'État chinois exige des audits d'explicabilité pour toutes les IA destinées aux consommateurs, prolongeant les cycles de déploiement mais élevant le niveau d'exigence en matière de transparence. La subvention de 50 milliards JPY (0,32 milliard USD) du Japon a stimulé une augmentation de 38 % des réservations CCaaS des PME, tandis que le régime australien de notification des violations de données a encouragé le chiffrement et l'authentification multifacteur comme exigences minimales. Les fournisseurs qui réussissent dans la région localisent le stockage des données et les modèles de langage pour se conformer aux exigences nationales divergentes.

L'Europe reste axée sur la conformité, les actions coercitives du RGPD sur les enregistrements transfrontaliers ayant bondi de 60 %, incitant les prestataires à créer des lacs de données spécifiques à chaque région. Le Bureau du commissaire à l'information du Royaume-Uni impose l'explicabilité algorithmique pour les décisions de routage, ce qui pousse les plateformes à publier des flux d'audit au niveau des API. L'Allemagne a alloué 200 millions EUR pour aider les PME manufacturières à adopter des outils de centre de contact cloud, une aubaine que Genesys et Cisco ont rapidement convertie en 140 nouveaux comptes. Dans l'ensemble du Moyen-Orient, le plan Vision 2030 de l'Arabie saoudite exige que toutes les lignes d'assistance gouvernementales migrent vers des modèles cloud d'ici décembre 2026, entraînant AWS et Oracle dans une course aux centres de données. L'appétit de l'Amérique du Sud croît régulièrement, les détaillants brésiliens intégrant les API WhatsApp Business dans les piles CCaaS, capitalisant sur la culture de messagerie dominante de la région.

Paysage réglementaire

La réglementation touchant les logiciels de centres de contact se durcit autour de la protection des consommateurs, du traitement transfrontalier des données et de la transparence de l'IA. Aux États-Unis, la Federal Communications Commission (FCC) a fait avancer en 2026 des actions liées aux centres d'appels, notamment un NPRM (FCC 26-16) explorant des mesures visant à inciter la relocalisation nationale et à renforcer les normes de service client. Des propositions connexes publiées au Federal Register en avril 2026 traitent de l'exposition des données sensibles dans les centres d'appels étrangers et étendent les protections aux canaux non vocaux tels que l'e-mail et le texte.

En Europe, l'AI Act de l'UE (Règlement 2024/1689) établit des exigences de conformité directes pour les centres de contact activés par l'IA. Les obligations de transparence de l'article 50 commencent à être appliquées à partir d'août 2026, exigeant une divulgation claire lorsque les clients interagissent avec l'IA (bots vocaux, chatbots et assistants virtuels). Cette même échéance relève les attentes de conformité pour certains cas d'usage des centres de contact, notamment l'inférence émotionnelle et les systèmes de routage automatisés, ce qui peut accroître les charges de documentation et de gouvernance. Les fournisseurs évoluent donc vers des capacités configurables de divulgation, de journalisation et de piste d'audit, accompagnées de contrôles de résidence des données.

Analyse de la chaîne de valeur

La chaîne de valeur repose sur des plateformes logicielles (CCaaS et modules associés), des infrastructures cloud hyperscale, et une couche d'intégration qui relie les systèmes CRM/ITSM/ERP, les réseaux télécoms et les services de données/IA. Les fournisseurs de plateformes principales (par exemple, Genesys, NICE, Five9, Cisco et Amazon Connect) intègrent le routage, l'optimisation de la main-d'œuvre et l'analytique. Les fournisseurs cloud fournissent le calcul, le stockage et des options de résidence régionale des données qui déterminent les choix d'architecture et les coûts d'exploitation courants, y compris les frais de sortie. En amont, les fournisseurs de modèles d'IA et les piles d'IA d'entreprise offrent de plus en plus des fonctions d'assistance aux agents et d'agents autonomes via des couches d'orchestration qui coordonnent les interactions humaines et IA.

En aval, les intégrateurs de systèmes, les opérateurs télécoms et les BPO pilotent le déploiement, la migration et les opérations continues via des services professionnels et gérés. Les partenariats montrent comment la distribution et la livraison s'intègrent dans des piles d'entreprise plus larges : HCLTech a élargi sa collaboration avec Microsoft en janvier 2025 pour opérationnaliser les migrations vers Dynamics 365 Contact Center. Genesys et Mitel ont annoncé une relation de mise sur le marché en février 2025 pour intégrer Genesys Cloud aux communications Mitel. Tata Communications s'est associé à NICE en novembre 2025 pour associer Kaleyra à NICE CXone Mpower. Les organismes du secteur façonnent également les pratiques de mise en œuvre, TM Forum et Huawei ayant publié le livre blanc IG1465 AI4Contact-Center, ainsi que le Contact Center Intelligence Maturity Model (CCIMM) en juin 2026, afin de standardiser les parcours de transformation natifs de l'IA parmi les parties prenantes.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs, Genesys, NICE, Five9, Cisco et Amazon Connect, contrôlent environ 45 % des revenus mondiaux, laissant de la place aux spécialistes pour cibler des niches verticales. La capacité en matière d'IA est le principal champ de bataille. Genesys a déposé 14 brevets sur le routage des sentiments en temps réel, établissant des barrières contre les suiveurs rapides. NICE et Five9 font tourner leurs feuilles de route autour de l'assistance aux agents par IA générative, affichant des réductions du temps de traitement moyen dépassant un tiers.

La spécialisation verticale offre de la place aux acteurs émergents. Talkdesk a capté 18 % des contrats remportés dans le secteur de la santé en 2024 en s'intégrant en amont avec les systèmes de dossiers médicaux électroniques Epic et Cerner. Dialpad et 8x8 sous-cotent les fournisseurs historiques en regroupant les communications unifiées et le CCaaS à moins de 100 USD par utilisateur, séduisant les PME sensibles aux coûts. Les acteurs établis ripostent par des acquisitions : Cisco a acquis IMImobile pour 730 millions USD afin de renforcer sa portée de messagerie CPaaS, et Genesys a acquis Radarr Technologies pour intégrer l'analyse prédictive du taux d'attrition dans sa suite cloud.

L'ouverture de l'écosystème détermine de plus en plus la fidélisation des clients. Les API vocales programmables de Twilio Flex permettent aux entreprises d'intégrer les lignes téléphoniques PBX existantes dans le routage cloud, prenant en charge la coexistence hybride lors des migrations par phases. Les fournisseurs qui cultivent des communautés de développeurs robustes et des connecteurs CRM préconstruits élargissent leurs avantages concurrentiels à mesure que les clients intègrent une logique opérationnelle plus profonde dans la plateforme. Le marché des logiciels de centre de contact récompense donc à la fois l'étendue des produits et la profondeur spécifique au domaine.

Leaders du secteur des logiciels de centre de contact

Genesys Telecommunications Laboratories Inc.

NICE Ltd.

Five9 Inc.

Cisco Systems Inc.

Amazon Web Services Inc. (Amazon Connect)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur est l'orchestration de l'IA pilotée par la conformité, pouvant être auditée, divulguée et localisée par région sans compromettre les avantages de l'automatisation. L'application des obligations de transparence de l'article 50 de l'AI Act de l'UE à partir d'août 2026 crée un besoin immédiat de divulgation configurable de l'IA sur les canaux vocaux et numériques, ainsi que de journalisation et de gouvernance pouvant être associées à des cas d'usage spécifiques tels que l'inférence émotionnelle et le routage automatisé. Aux États-Unis, l'activité de la FCC autour des NPRM de 2026 concernant les centres d'appels étrangers et le traitement des données sensibles étend la pression au-delà de la voix vers le texte et l'e-mail. Cela ouvre une demande pour des plateformes combinant les flux de travail du service client avec la minimisation des données, les contrôles de conservation et un reporting de conformité cohérent entre les canaux.

Une seconde opportunité concerne les couches d'IA pilotées par les télécoms et construites par les entreprises, qui se superposent au CCaaS, déplaçant la différenciation vers l'orchestration, l'intégration et les modèles adaptés au domaine. Cette évolution est illustrée par la publication du CCIMM par TM Forum et Huawei en juin 2026 pour codifier les étapes de maturité natives de l'IA pour les centres de contact, ainsi que par des initiatives axées sur les télécoms telles que la collaboration d'Amdocs avec Google Cloud (Gemini Enterprise intégré à Amdocs Cognitive Core) pour l'IA agentique dans les centres de contact télécoms. L'adoption interne à grande échelle indique également que les dépenses se déplacent vers un déploiement gouverné de l'IA dans les opérations de service, Deutsche Telekom ayant signalé un déploiement début 2026 de ChatGPT Enterprise atteignant 50 000 utilisateurs actifs mensuels et intégrant l'IA dans les outils de service client et opérationnels. Cette progression renforce la demande de connecteurs sécurisés, d'ancrage des connaissances et d'automatisation mesurable au sein des environnements de centres de contact.

Développements récents du secteur

- Juillet 2026 : Genesys a annoncé l'acquisition de Pinkfish pour améliorer les flux d'orchestration agentique au sein de Genesys Cloud. Cette acquisition renforce la capacité de Genesys à coordonner les actions à travers les systèmes d'enregistrement lors des interactions clients, soutenant une orchestration plus large de l'expérience autonome au-delà du routage et de l'analytique.

- Septembre 2025 : Microsoft a étendu Teams Phone avec un support de connecteurs tiers, permettant aux entreprises de superposer des capacités CCaaS sur des déploiements de collaboration existants. Cela réduit la friction d'intégration pour l'adoption du centre de contact cloud et accroît l'importance des écosystèmes d'applications certifiées et des connecteurs préconstruits.

- Mars 2024 : Vodafone Business a élargi son portefeuille de communications mondial pour inclure RingCentral RingCX comme solution native de centre de contact. Ce conditionnement piloté par les opérateurs a élargi la distribution CCaaS via les canaux télécoms et renforce la demande pour des déploiements évolutifs multi-pays avec une administration standardisée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les plateformes logicielles utilisées par les organisations pour gérer les interactions clients sur les canaux vocaux et numériques, y compris le routage, le poste de travail de l'agent, la surveillance de la qualité, l'analytique et les outils de main-d'œuvre, fournis via des déploiements cloud ou sur site.

Exclusions de portée : Nous excluons le matériel des centres de contact et les services de connectivité des opérateurs télécoms (tels que les casques, les téléphones de bureau, les commutateurs et l'accès réseau).

Aperçu de la segmentation

- Par type de solution

- Sortant

- Entrant

- Routage omnicanal

- Optimisation de la main-d'œuvre

- Rapports et analyses

- Intégration

- Autres solutions

- Par modèle de déploiement

- Cloud

- Sur site

- Par service

- Professionnel

- Géré

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Santé

- Commerce de détail et biens de consommation

- Gouvernement et secteur public

- Médias et divertissement

- Éducation

- Autres secteurs d'activité des utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction de la limite du marché et de l'environnement de la demande pour les dépenses en logiciels de centres de contact. Nous avons examiné des sources publiques telles que les dépôts SEC américains et les rapports annuels, les séries du US Bureau of Labor Statistics sur l'emploi et les tendances salariales dans les centres d'appels, les réglementations de la FCC américaine et du numérique de l'UE pour les communications clients, et les indicateurs de l'Union internationale des télécommunications sur la connectivité et la préparation au haut débit.

Pour façonner le contexte d'adoption régionale et de tarification, nous avons également utilisé des sources telles que les indicateurs de l'économie numérique de l'OCDE, les données macroéconomiques de la Banque mondiale, et une couverture médiatique fiable des cycles de dépenses en logiciels d'entreprise et des déploiements de fonctionnalités d'IA. Parallèlement, nous avons référencé des abonnements payants pour les données financières et de veille des entreprises, ainsi que des bases de données de brevets pour comprendre la cadence des fonctionnalités pilotées par l'IA qui peuvent faire évoluer les prix de vente moyens dans le temps. Ces sources documentaires sont illustratives, et de nombreuses autres références ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour valider la manière dont les logiciels de centres de contact sont achetés, packagés et tarifés à travers les abonnements cloud et les licences sur site, et comment les services sont associés à ces transactions. Nous avons échangé avec un mélange de fournisseurs de logiciels, d'intégrateurs de systèmes et d'acheteurs d'entreprise dans les Amériques, l'EMEA et l'APAC pour combler les lacunes des données publiques et confirmer les hypothèses d'adoption et d'attrition par rapport aux cycles d'achat réels et aux délais d'approvisionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Directeurs (CXO) : 15 % | APAC : 40 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement et prévisions de marché

Le dimensionnement est construit en reconstituant d'abord le bassin de demande adressable à l'aide du nombre d'entreprises par région, de la densité de postes de centres de contact par secteur, et de la part des postes utilisant des piles logicielles modernes, puis en traduisant cela en dépenses à l'aide des structures de prix observées. Bien qu'une approche descendante soit utilisée pour relier les signaux d'adoption aux dépenses totales, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des tarifs d'abonnement échantillonnés par poste multipliés par le nombre estimé de postes déployés, complétées par des vérifications de canal pour les taux d'attachement des services.

Les principales entrées utilisées dans le modèle comprennent les tendances de l'emploi des agents de centres de contact, le rythme de migration cloud versus sur site, le nombre moyen de postes par site, le prix d'abonnement par agent et par mois et son évolution, la pénétration des services pour la mise en œuvre et les opérations gérées, et les cycles de remplacement liés aux besoins de conformité et de sécurité. Les prévisions sont produites à l'aide d'une analyse de scénarios soutenue par des avis d'experts, où la croissance des postes, la vitesse de conversion cloud et l'augmentation des prix liée aux fonctionnalités d'IA sont variées dans des plages réalistes, puis rapprochées des conditions macroéconomiques des dépenses informatiques. Lorsque les signaux ascendants manquent dans les régions plus petites, des ratios proxy provenant de marchés similaires sont appliqués puis ajustés après retour d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés grâce à plusieurs vérifications afin que le chiffre final ne dépende pas d'une seule hypothèse. Nous comparons les dépenses implicites par agent, l'évolution de la part du cloud et les taux de croissance régionaux par rapport à des signaux indépendants issus de jeux de données publics et à ce que les personnes interrogées rapportent comme comportement budgétaire normal, puis nous étudions les valeurs aberrantes avant l'approbation du modèle.

Un second analyste examine les entrées clés, les étapes de conversion et le traitement des devises, suivi d'une dernière vérification de cohérence entre les régions et les types de déploiement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de modèle tarifaire ou des changements d'échelle dans l'adoption du cloud. Juste avant la livraison, nous effectuons un dernier passage de mise à jour afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des logiciels de centres de contact de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de centres de contact peuvent paraître très différentes même lorsqu'elles traitent d'une catégorie de produits similaire, car la ligne entre logiciel, services et outils d'expérience client adjacents est tracée différemment. Les différences proviennent également des choix d'année de base, du fait que l'estimation soit ancrée sur les postes ou sur les revenus des fournisseurs, et de la manière dont le calendrier des devises et l'inflation sont traités.

Le tableau de référence montre un écart principalement parce que certaines études intègrent des suites d'expérience client plus larges et des services plus étendus dans le total, alors que dans le périmètre de Mordor Intelligence, la valeur est comptabilisée pour les plateformes logicielles de centres de contact et leurs services professionnels et gérés directement associés, le matériel étant exclu et l'évolution de la part du cloud étant utilisée comme vérification croisée clé.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 72,86 milliards USD (2025) | |

| Cabinet d'analyse sectorielle A | 63,88 milliards USD (2025) | Utilise une construction plus étroite dans certaines régions en s'appuyant sur les revenus déclarés des entreprises, ce qui peut sous-estimer les offres multi-produits et les implémentations livrées par canal lorsqu'elles ne sont pas divulguées séparément. |

| Éditeur de recherche mondial B | 50,78 milliards USD (2024) | S'ancre sur une année de base 2024 et applique une hypothèse de répartition de déploiement différente, où le sur site domine, ce qui peut comprimer les dépenses d'abonnement implicites et retarder la valeur de migration vers le cloud. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est inclus autour du cœur logiciel, quelle année est traitée comme base, et comment les prix d'abonnement cloud et les taux d'attachement des services sont modélisés. En maintenant les entrées liées aux postes, à la répartition des déploiements, et à des vérifications réalistes de prix et d'adoption, l'estimation reste traçable à des étapes claires qui peuvent être répétées lorsque de nouvelles preuves apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de centre de contact en 2026 ?

Le marché est évalué à 85,04 milliards USD en 2026 selon les estimations de Mordor Intelligence.

Quel TCAC est attendu pour les plateformes de centre de contact jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 16,72 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les abonnements cloud devraient afficher un TCAC de 17,91 % à mesure que les organisations abandonnent l'infrastructure sur site.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

La biométrie vocale conforme à la HIPAA et les outils de traduction en temps réel réduisent les frictions liées à la vérification et améliorent le support multilingue, entraînant un TCAC de 17,79 % entre 2026 et 2031.

Quel est le principal obstacle à la migration vers le cloud ?

La complexité de l'intégration des systèmes existants prolonge les délais des projets à deux ans et peut introduire une latence qui dégrade la qualité des appels.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,46 % grâce aux mandats des opérateurs télécoms, aux incitations gouvernementales et à l'essor du commerce électronique.

Dernière mise à jour de la page le: