Taille et part du marché MNO des télécommunications au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

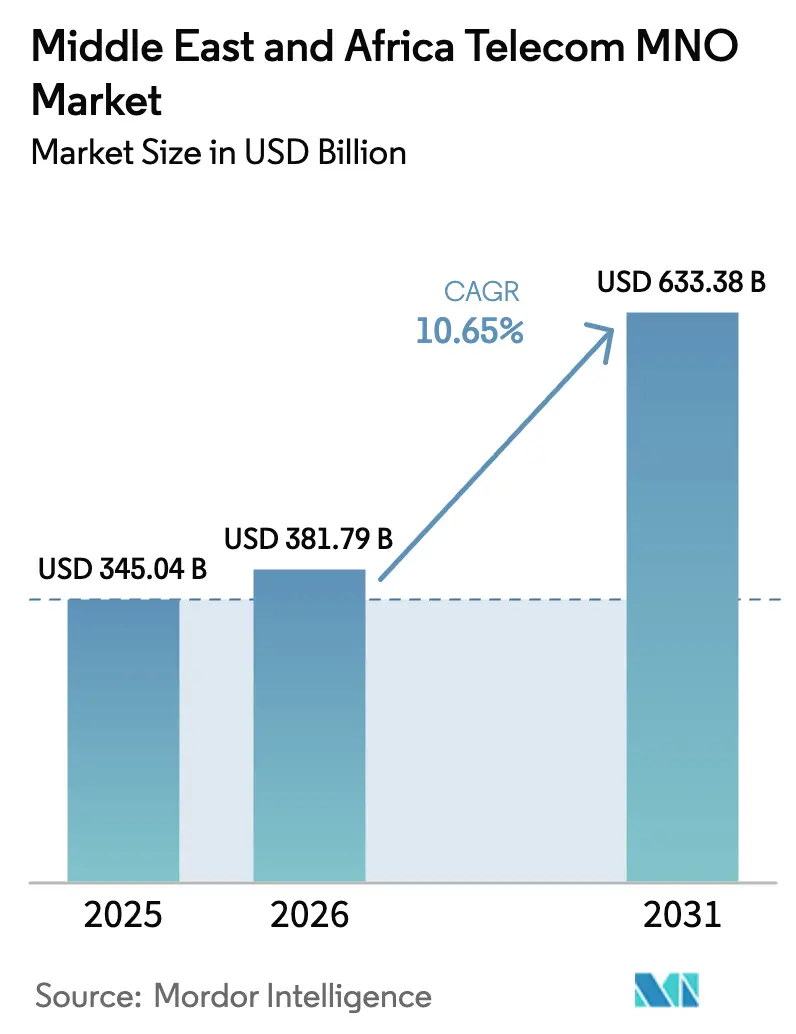

| Taille du marché de l'année de base (2025) | 345.04 Milliards de dollars |

| Taille du Marché (2026) | 381.79 Milliards de dollars |

| Taille du Marché (2031) | 633.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.65% CAGR |

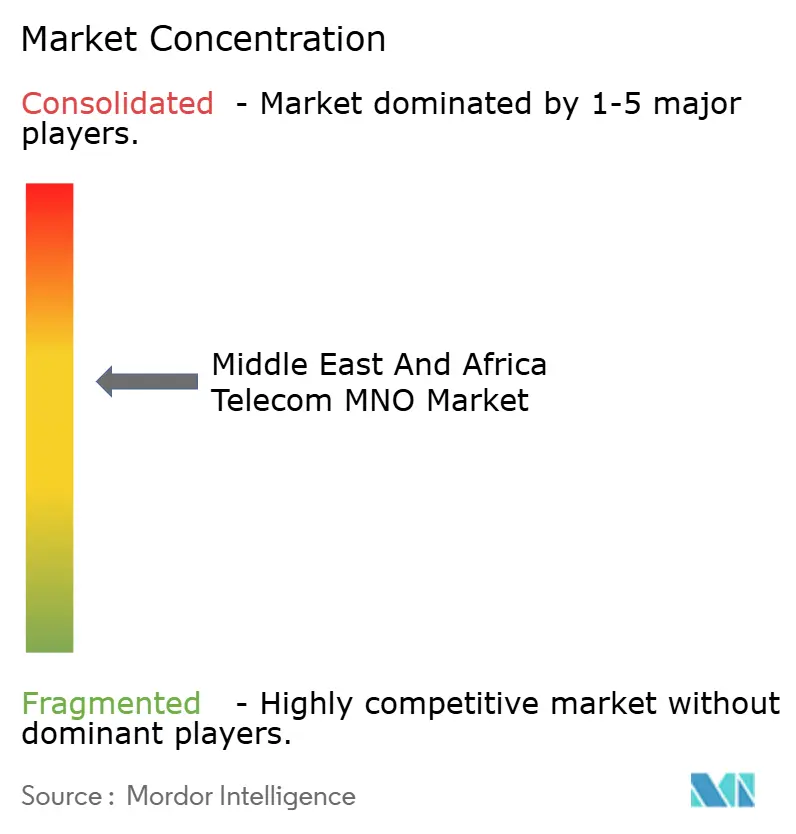

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché MNO des télécommunications au Moyen-Orient et en Afrique en 2026 est estimée à 381,79 milliards USD, en croissance par rapport à la valeur de 2025 de 345,04 milliards USD, avec des projections pour 2031 s'établissant à 633,38 milliards USD, progressant à un TCAC de 10,65 % sur la période 2026-2031.

Le déploiement rapide de la 5G, l'expansion de la dorsale fibre et la pénétration croissante des smartphones maintiennent la région sur une trajectoire de forte croissance structurelle. L'intensité des investissements reste élevée : l'Égypte a payé 150 millions USD pour sa première licence 5G, tandis que l'Arabie saoudite a porté la couverture de la 5G en accès sans fil fixe (FWA) à 78 % de la population en 2025. Le Maroc s'est engagé à investir 475 millions USD pour atteindre une couverture 5G de 25 % d'ici fin 2025, soulignant l'accent politique général mis sur l'accès de nouvelle génération. La pression concurrentielle des satellites à orbite basse (LEO) pour le haut débit et les risques géopolitiques liés au corridor de câbles de la mer Rouge tempèrent les perspectives, mais sont compensés par la numérisation des entreprises et les gains d'ARPU portés par la monnaie mobile.

Principaux enseignements du rapport

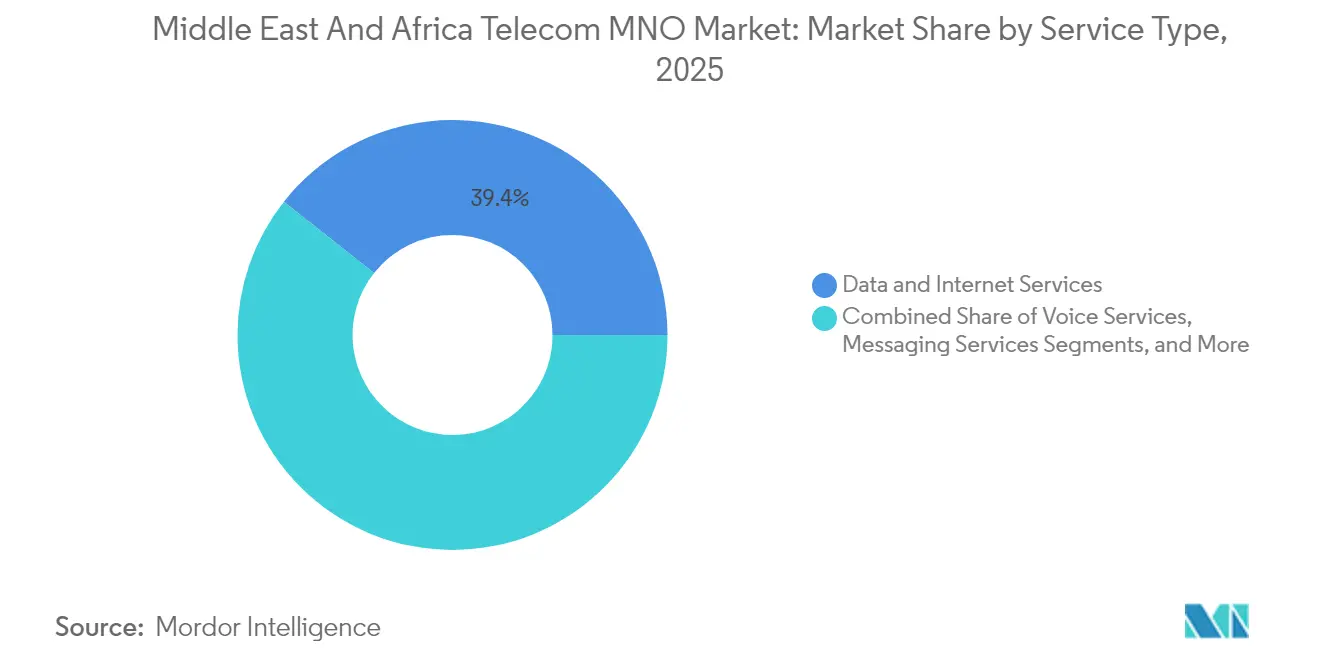

- Par type de service, les services de données et Internet représentaient 39,35 % de la part du marché MNO des télécommunications au Moyen-Orient et en Afrique en 2025 ; les services IoT et M2M devraient progresser à un TCAC de 10,74 % entre 2026 et 2031, soit la croissance la plus rapide parmi les catégories de services.

- Par utilisateur final, les connexions grand public ont contribué à hauteur de 72,95 % des revenus en 2025, tandis que les abonnements entreprises sont appelés à afficher un TCAC de 11,05 % d'ici 2031.

- Par géographie, le Moyen-Orient a représenté 52,10 % des revenus en 2025 ; l'Afrique progresse à un TCAC de 10,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MNO des télécommunications au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom des données mobiles centré sur la vidéo | +2.8% | Villes du Golfe, Le Caire, Johannesburg | Court terme (≤ 2 ans) |

| Adjudications de spectre favorables à la 4G/5G | +2.1% | Arabie saoudite, Émirats arabes unis, Afrique du Nord | Moyen terme (2-4 ans) |

| Adoption de l'IoT/M2M par les entreprises | +1.9% | Émirats arabes unis, Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Adoption des smartphones par les jeunes | +1.7% | Nigéria, Kenya, Tanzanie | Long terme (≥ 4 ans) |

| Utilisation transfrontalière de la monnaie mobile | +1.4% | Corridors Kenya-Golfe, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| 5G privée pour les méga-projets | +1.3% | Émirats arabes unis, méga-villes saoudiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du trafic de données mobiles liée aux applications axées sur la vidéo

La consommation de vidéo remodèle l'architecture des revenus des opérateurs à mesure que les utilisateurs délaissent la voix et les SMS au profit du streaming haute définition. Les revenus SMS dans le Golfe sont passés de 4,3 milliards USD en 2013 à une projection de 3,2 milliards USD en 2018, tandis que les volumes de données mobiles ont augmenté de 180 % sur la même période [1]Ben Flanagan, « RIP, SMS ? La messagerie texte est en déclin au Moyen-Orient », Alarabiya.net. Les opérateurs répondent en densifiant les petites cellules 5G ; le marché des petites cellules MENA devrait atteindre 412,54 millions USD d'ici 2030, soit un TCAC de 40,9 % [2]ABN Newswire, « Le marché des réseaux 5G à petites cellules MENA devrait connaître une croissance considérable en 2030 », Abnnewswire.net. Les abonnements FWA, tarifés à environ 70 USD par mois, monétisent le trafic de streaming à domicile sans nécessiter de nouveaux déploiements de fibre. Les planificateurs de réseaux pèsent désormais le coût des mises à niveau MIMO massives par rapport à la propension croissante des utilisateurs premium à payer pour des offres gigabit. En Afrique subsaharienne, l'utilisation mensuelle des données devrait tripler pour atteindre 14 Go par utilisateur d'ici 2030, exigeant des investissements parallèles dans le spectre et la dorsale.

Déploiements accélérés de la 4G et de la 5G rendus possibles par des adjudications de spectre favorables

Les régulateurs du Golfe et d'Afrique du Nord privilégient désormais les objectifs de couverture plutôt que les recettes d'enchères exceptionnelles. Les perspectives spectrales 2025-2027 de l'Arabie saoudite réservent de nouvelles bandes aux réseaux non terrestres et au FWA via des licences allégées, réduisant le délai de mise sur le marché pour les opérateurs. Le projet de plan national des fréquences radioélectriques 2025 de l'Afrique du Sud réserve de même un spectre dédié aux réseaux privés qui encourage la 5G industrielle [3]Lexi Parvin, « Afrique du Sud : l'ICASA publie le projet de plan national des fréquences radioélectriques 2025 », Globalvalidity.com. Les Émirats arabes unis exploitent déjà 7 000 sites 5G, avec une politique visant 500 réseaux privés sur campus d'ici 2025. Les extinctions simultanées de la 2G/3G au Bahreïn, en Jordanie, au Koweït et en Arabie saoudite libèrent du spectre en basse bande pour la 5G, améliorant encore l'efficacité spectrale. Le résultat collectif est une couverture haut débit rural plus rapide et un coût de livraison par bit plus faible, essentiels pour maintenir le pool de bénéfices du marché MNO des télécommunications au Moyen-Orient et en Afrique.

La numérisation des entreprises stimule la demande de connectivité IoT/M2M

Les acteurs industriels exigent une latence déterministe et une souveraineté des données sur site, propulsant les investissements dans les réseaux LTE/5G privés qui dépasseront 6 milliards USD d'ici 2027, dont 60 % sont affectés aux cœurs de réseau 5G autonomes. e& a construit ce qu'elle appelle le plus grand réseau 5G privé au monde pour ADNOC, validant le modèle économique d'une connectivité industrielle à haut volume et faible latence. Des secteurs tels que les mines, le pétrole et le gaz, et les services publics s'appuient sur la fragmentation du réseau pour isoler le trafic critique. L'essor des plateformes Réseau-en-tant-que-Service abaisse les seuils d'investissement en capital, permettant aux entreprises de taille intermédiaire et aux autorités de villes intelligentes de commander une connectivité évolutive à la demande. À mesure que ces cas d'usage se généralisent, les activations de SIM IoT s'accumulent directement au profit du marché MNO des télécommunications au Moyen-Orient et en Afrique.

Adoption des smartphones par les jeunes en Afrique subsaharienne

L'âge médian de 19,7 ans en Afrique offre une longue piste pour la première acquisition de smartphone. Le nombre d'appareils en service passera de 540 millions en 2024 à 890 millions d'ici 2030, et l'utilisation mensuelle moyenne des données par utilisateur triplera pour atteindre 14 Go. La dorsale reste le principal goulet d'étranglement : 584 millions de personnes vivent déjà à portée de nœuds fibre, mais de nombreux États enclavés manquent encore de liaisons intermédiaires abordables. Les gouvernements qui simplifient les droits de passage et les droits d'importation, comme la Côte d'Ivoire, sont récompensés par des vitesses 4G médianes de 23,8 Mbps qui stimulent l'adoption d'appareils supplémentaires [4]Karim Yaici, « Le soutien gouvernemental et réglementaire est essentiel pour améliorer les performances de la 4G en Afrique », Ookla.com. Les jeunes générations adoptent également les portefeuilles mobiles, renforçant la pertinence des opérateurs dans le commerce quotidien et augmentant l'ARPU mixte.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence par les prix et enregistrement des SIM | −1.8% | Ghana, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Instabilité géopolitique | −1.2% | Corridor de la mer Rouge, Sahel, Gaza | Moyen terme (2-4 ans) |

| Substitution par les satellites LEO | −0.9% | Nigéria rural, Oman reculé | Long terme (≥ 4 ans) |

| Dorsale fibre limitée | −0.7% | Tchad, République centrafricaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence acharnée par les prix et enregistrement des SIM freinant l'ARPU

L'enregistrement biométrique obligatoire des SIM augmente les coûts de conformité, même si les nouveaux entrants déclenchent des guerres de prix sur des marchés comme le Kenya et le Ghana. L'inflation exerce une pression supplémentaire en érodant la capacité de dépenses des consommateurs, tandis que les régulateurs plafonnent les hausses tarifaires pour protéger les ménages. Les opérateurs ripostent avec des offres groupées de contenus et des applications de fidélité, mais l'exécution reste inégale dans des environnements réglementaires fragmentés, ce qui freine la monétisation sur le marché MNO des télécommunications au Moyen-Orient et en Afrique.

Instabilité géopolitique retardant les investissements dans les infrastructures

La rupture de câble en mer Rouge de février 2024 a perturbé la connectivité de plus de 100 millions d'utilisateurs et a contraint à rerouter le trafic, soulignant la vulnérabilité d'une région qui traite jusqu'à 17 % des flux Internet mondiaux. Les projets à forte intensité de capital, tels que les nouvelles stations d'atterrissage, font face à des retards de financement lorsque le risque de conflit augmente, ralentissant l'extension de la couverture au Yémen, au Soudan et en Éthiopie. Pour atténuer les points de défaillance uniques, les investisseurs exigent désormais des conceptions à double chemin et la relocalisation des équipements clés, des mesures qui augmentent les coûts et allongent les délais de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données consolident leur leadership en matière de revenus

Les offres de données et Internet représentaient 39,35 % des revenus de 2025, constituant le contributeur unique le plus important au marché MNO des télécommunications au Moyen-Orient et en Afrique. L'IoT/M2M est le segment le plus dynamique, progressant à un TCAC de 10,74 % dans la taille du marché MNO des télécommunications au Moyen-Orient et en Afrique d'ici 2031. La voix et la messagerie combinées tomberont en dessous de 25 % à mesure que les plateformes OTT cannibaliseront les usages. Les opérateurs répondent en exemptant de décompte les services vidéo et en regroupant la télévision payante pour maintenir la fidélisation. Les nœuds d'informatique en périphérie et la monétisation des API émergent comme des sources de revenus adjacentes qui complètent les offres de données.

Sur l'horizon de prévision, les modèles Applications-en-tant-que-Service s'appuieront sur des cœurs de réseau 5G autonomes, ouvrant des cas d'usage à faible latence dans le jeu vidéo et la télémédecine. Le trafic d'itinérance et de gros, autrefois cyclique, se stabilise à mesure que les flux commerciaux intra-africains s'élargissent. Le prix moyen des données continuera de baisser, mais restera compensé par une forte élasticité des volumes, soutenant l'expansion de la taille du marché MNO des télécommunications au Moyen-Orient et en Afrique.

Par utilisateur final : l'accélération des entreprises grignote la domination des consommateurs

Les consommateurs ont encore généré 72,95 % des revenus de 2025, mais leur part diminuera d'ici 2031 à mesure que les entreprises déploient des réseaux dédiés. La part entreprises de la taille du marché MNO des télécommunications au Moyen-Orient et en Afrique devrait atteindre un TCAC de 11,05 % d'ici 2031. L'industrie manufacturière, le pétrole et le gaz, et la logistique stimulent la demande de connectivité à faible latence et de couverture intérieure approfondie. Les preuves de concept de 5G privée dans les méga-projets saoudiens et les mines sud-africaines valident la volonté de payer des primes de 2 à 2,5 fois l'ARPU grand public.

Parallèlement, la croissance des consommateurs est portée par l'accessibilité des smartphones. Les appareils à moins de 60 USD prennent désormais en charge la 4G, élargissant la base adressable. L'interopérabilité de la monnaie mobile, active sur 28 marchés africains, a porté la dépense moyenne par utilisateur de 2,2 USD à 3,2 USD par mois, amortissant le marché MNO des télécommunications au Moyen-Orient et en Afrique contre l'érosion des prix unitaires.

Analyse géographique

Le Moyen-Orient a généré 52,10 % des revenus en 2025 grâce à un ARPU plus élevé ; le postpayé saoudien affiche une moyenne de 34 USD par mois. Les opérateurs s'appuient sur des tours fibrisées étendues et des superpositions denses de petites cellules pour vendre des offres FWA premium, garantissant que la part de marché MNO des télécommunications au Moyen-Orient et en Afrique de la sous-région reste robuste. L'Afrique affiche le TCAC le plus rapide à 10,70 %. Le Nigéria, le Kenya et l'Afrique du Sud représentent les deux tiers du trafic de données d'Afrique subsaharienne, mais de larges zones blanches persistent dans le Sahel et en Afrique centrale, préservant un potentiel de croissance à long terme.

Les modèles de prévision montrent qu'en 2031, l'Afrique contribuera à 49,20 % de la taille du marché MNO des télécommunications au Moyen-Orient et en Afrique, comblant presque l'écart avec le Golfe. L'Afrique du Nord joue le rôle d'une région charnière : la licence 5G égyptienne à 150 millions USD et l'objectif de couverture de 25 % du Maroc illustrent des trajectoires de modernisation rapide qui tirent vers le haut les vitesses régionales moyennes.

Paysage concurrentiel

L'intensité concurrentielle est bifurquée. Les marchés du Golfe restent oligopolistiques : STC, e& et Ooredoo détiennent ensemble une part significative des revenus régionaux, permettant des économies d'échelle. L'Afrique est plus fragmentée, avec plus de 230 opérateurs agréés. La consolidation s'accélère ; STC a obtenu l'approbation réglementaire pour une acquisition par le Fonds d'investissement public qui approfondit l'intégration nationale et libère des capitaux pour une expansion transfrontalière. Vodacom et Orange évaluent le partage d'infrastructures sur plusieurs marchés africains pour réduire les dépenses en capital dupliquées et accélérer les déploiements ruraux.

Les stratégies technologiques diffèrent selon la maturité du marché. Les opérateurs historiques du Golfe déploient l'IA pour la maintenance prédictive et lancent des plateformes d'API ouvertes via l'initiative GSMA Open Gateway, une démarche à laquelle e& a adhéré par une participation stratégique dans Aduna. Les challengers africains se concentrent sur les écosystèmes de monnaie mobile générateurs de trésorerie ; les partenariats de clonage de M-Pesa de Safaricom s'étendent désormais sur 12 marchés. La 5G privée est un nouveau terrain de bataille : Nokia, Ericsson et Huawei chassent les contrats dans les mines, les ports et les industries pétrochimiques avec des solutions déjà actives ou en cours d'essai dans les méga-projets saoudiens et les mines de platine sud-africaines. Les opérateurs LEO bouleversent l'économie rurale ; les MNO traditionnels ripostent avec des offres groupées hybrides satellite-cellulaire pour fidéliser les abonnés.

L'acceptation réglementaire des fusions sur le marché intérieur s'est assouplie. Le nombre de marques grand public devrait diminuer de 15 % d'ici 2027, la rareté du spectre encourageant la rationalisation. Malgré cela, les barrières à l'entrée restent modestes pour les opérateurs virtuels axés sur la voix diaspora et les niches adjacentes à la fintech, préservant la dynamique d'innovation au sein du marché MNO des télécommunications au Moyen-Orient et en Afrique.

Leaders du secteur MNO des télécommunications au Moyen-Orient et en Afrique

e& (Etisalat Group)

MTN Group

STC Group

Zain Group

Vodacom Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Telecom Egypt et Orange Egypt ont signé des accords de transmission et de fibre jusqu'au site d'une valeur de 15 milliards EGP (306 millions USD) sur plusieurs années, qui sous-tendent le déploiement national de la 5G.

- Octobre 2024 : STC Group et Ooredoo Group ont convenu de co-développer des plateformes de services numériques ciblant les marchés des villes intelligentes et du cloud à travers la région MENA.

- Août 2024 : Liquid Intelligent Technologies a obtenu les droits exclusifs de vente des solutions de réseau privé Globalstar XCOM RAN en Afrique et dans le Golfe, élargissant les choix de 5G pour les entreprises.

- Juillet 2024 : le Fonds d'investissement public d'Arabie saoudite a reçu l'approbation des actionnaires de STC pour acquérir une participation majoritaire dans une filiale nationale de télécommunications, signalant une consolidation sectorielle plus profonde.

Portée du rapport sur le marché MNO des télécommunications au Moyen-Orient et en Afrique

L'étude suit le secteur des télécommunications au Moyen-Orient, avec une couverture détaillée des tendances sous-jacentes du marché, de la base d'abonnés, des revenus et des opérations des fournisseurs. Les principaux segments couverts dans l'étude comprennent les services de téléphonie fixe, les services mobiles, les services haut débit et les domaines émergents tels que l'IoT et le M2M dans la région.

Le marché des télécommunications au Moyen-Orient et en Afrique est segmenté par type (mobile, ligne fixe et haut débit) et par géographie.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et télévision payante |

| Autres services (services à valeur ajoutée, itinérance, entreprises et gros, etc.) |

| Entreprises |

| Consommateurs |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient (Qatar, Koweït, Bahreïn, Oman, Jordanie, Irak, Liban, Israël et autres) | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique (Égypte, Maroc, Algérie, Tunisie, Ghana, Tanzanie, Sénégal, Éthiopie, Ouganda, Kenya et autres) |

| Type de service | Services vocaux | |

| Services de données et Internet | ||

| Services de messagerie | ||

| Services IoT et M2M | ||

| Services OTT et télévision payante | ||

| Autres services (services à valeur ajoutée, itinérance, entreprises et gros, etc.) | ||

| Utilisateur final | Entreprises | |

| Consommateurs | ||

| Géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient (Qatar, Koweït, Bahreïn, Oman, Jordanie, Irak, Liban, Israël et autres) | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique (Égypte, Maroc, Algérie, Tunisie, Ghana, Tanzanie, Sénégal, Éthiopie, Ouganda, Kenya et autres) | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché MNO des télécommunications au Moyen-Orient et en Afrique en 2026 ?

Il s'établit à 381,79 milliards USD, avec une hausse projetée à 633,38 milliards USD d'ici 2031.

Quelle catégorie de services est en tête des revenus régionaux ?

Les offres de données et Internet génèrent 39,35 % du total des revenus, loin devant la voix et la messagerie.

Quel TCAC est attendu pour les lignes IoT/M2M ?

Les connexions IoT et M2M devraient croître à un TCAC de 10,74 % jusqu'en 2031, le plus rapide parmi tous les segments.

Quelle géographie connaît la croissance la plus rapide ?

L'Afrique devrait progresser à un TCAC de 10,70 % à mesure que l'adoption des smartphones par les jeunes s'accélère.

Comment la 5G privée influencera-t-elle les dépenses des entreprises ?

Les réseaux 5G privés ouvrent de nouveaux cas d'usage d'automatisation industrielle et devraient porter les revenus des entreprises à plus de 190 milliards USD d'ici 2031.

Quelle menace concurrentielle représentent les satellites LEO ?

Les services LEO tels que Starlink desservent déjà des clients ruraux dans 18 pays africains, incitant les MNO à affiner leurs stratégies de tarification rurale et d'offres groupées.

Dernière mise à jour de la page le: