Taille et Part du Marché du Collage de Semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Collage de Semi-conducteurs par Mordor Intelligence

La taille du marché du collage de semi-conducteurs devrait passer de 1,14 milliard USD en 2025 à 1,19 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031 à un CAGR de 4,04 % sur la période 2026-2031. Les subventions gouvernementales, les architectures à chiplets et l'intégration 3D reconfigurent les priorités de dépenses en capital, déplaçant la demande en collage des cycles de fabrication traditionnels vers les lignes d'emballage avancé en Asie-Pacifique, en Amérique du Nord et en Europe. Le collage puce à puce capte déjà 53,91 % des revenus au niveau de l'interconnexion, car l'intégration hétérogène offre un rendement plus élevé et un délai de mise sur le marché plus court que les SoC monolithiques. Les fabricants d'équipements qui combinent l'activation plasma, la métrologie en ligne et la thermocompression au sein d'un seul outil en grappe réduisent le temps de cycle de 40 %, portant le taux d'utilisation des outils au-dessus de 70 % et accélérant le retour sur investissement pour les prestataires d'assemblage et de test externalisés. Les courses aux subventions aux États-Unis, dans l'Union européenne, en Corée du Sud et au Japon canalisent désormais plus de 80 milliards USD vers les capacités de collage, découplant la demande en équipements des investissements en lithographie et atténuant l'exposition aux retards des nœuds en face avant.

Points Clés du Rapport

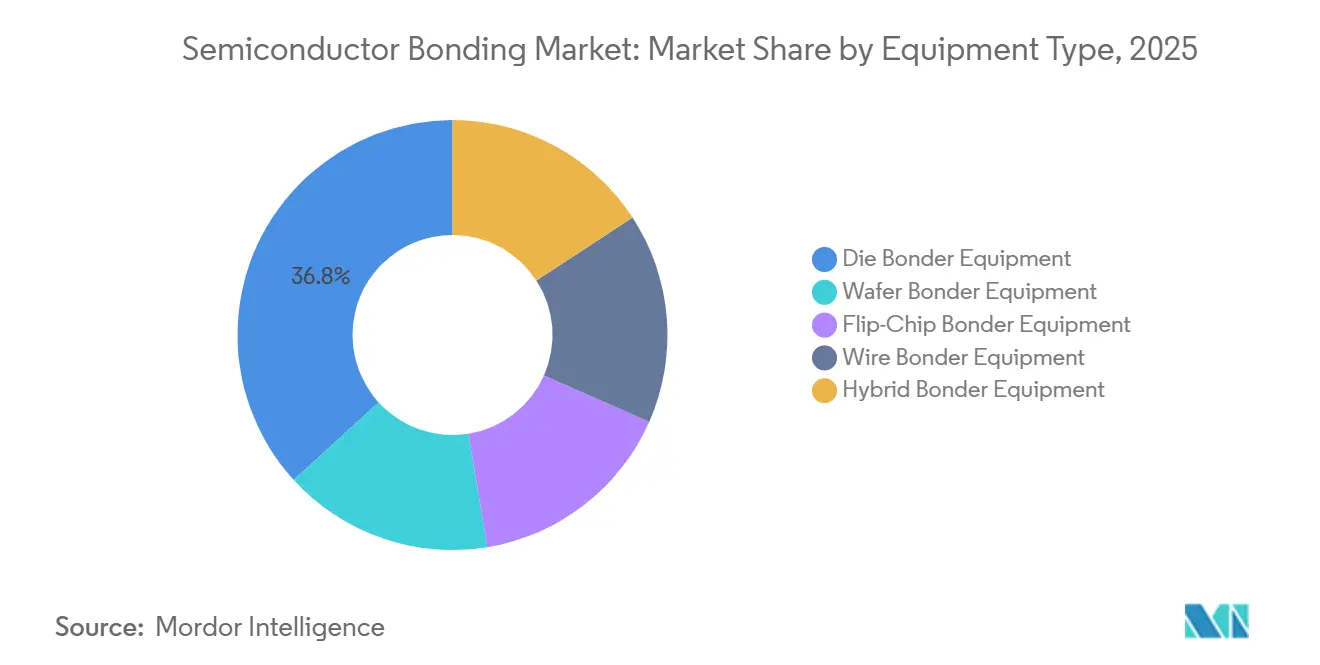

- Par type d'équipement, les équipements de reporteuse de puces ont capté 36,77 % de la part de marché du collage de semi-conducteurs en 2025 ; les équipements de reporteuse hybride devraient progresser à un CAGR de 4,27 % jusqu'en 2031.

- Par niveau d'interconnexion, le collage puce à puce représentait 53,91 % de la taille du marché du collage de semi-conducteurs en 2025, tandis que le collage plaquette à plaquette est en voie d'atteindre un CAGR de 4,52 % d'ici 2031.

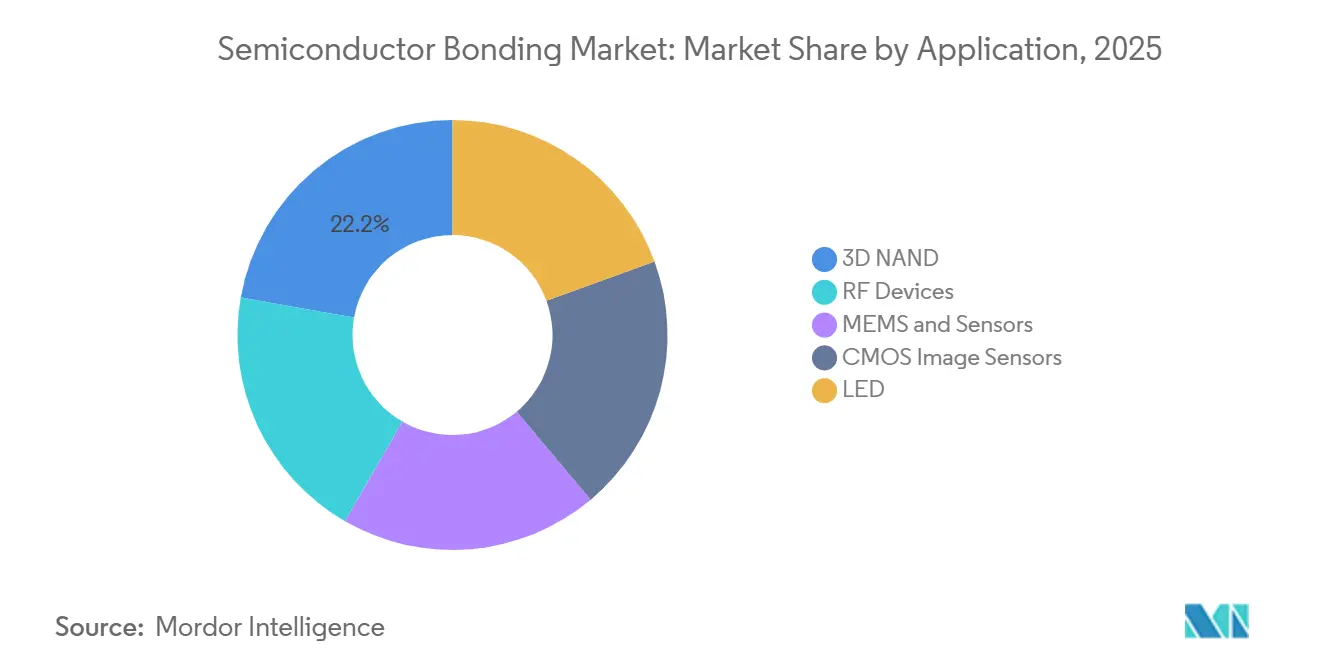

- Par application, la mémoire NAND 3D représentait 22,21 % de la taille du marché du collage de semi-conducteurs en 2025, tandis que les capteurs d'image CMOS devraient se développer à un CAGR de 4,67 % durant 2026-2031.

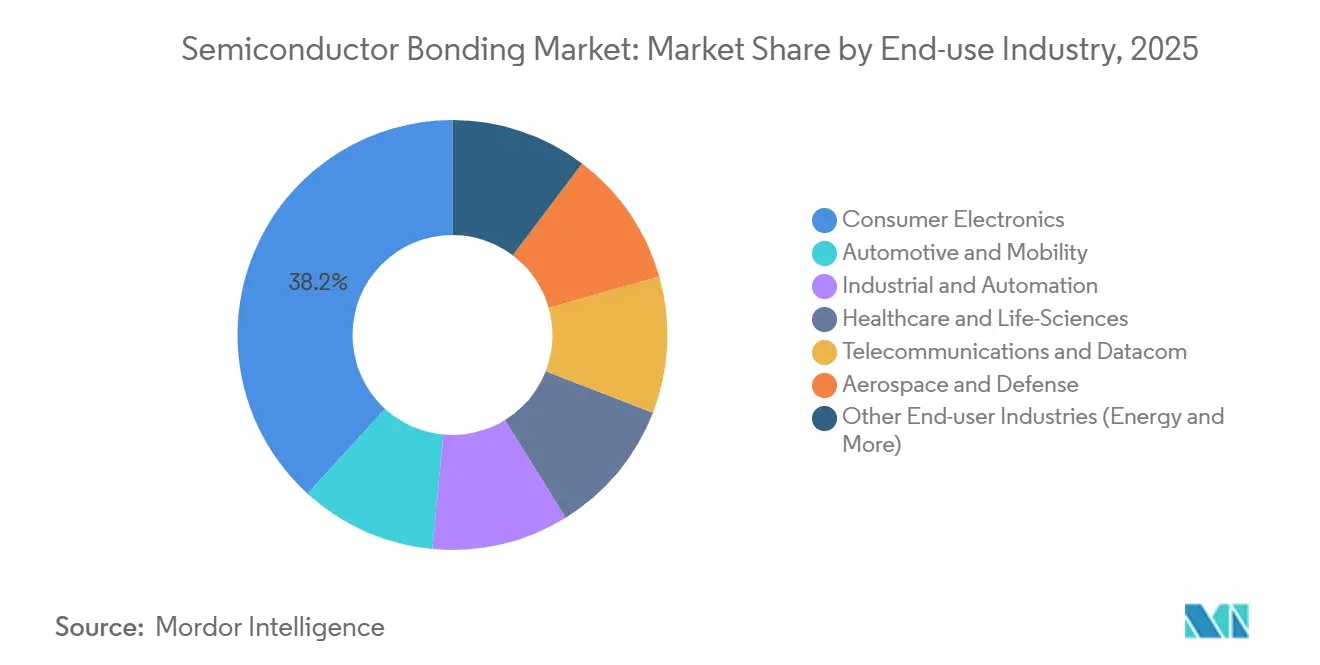

- Par secteur d'utilisation finale, l'électronique grand public était en tête avec une part de revenus de 38,23 % en 2025 ; l'automobile et la mobilité devrait afficher le CAGR le plus rapide de 5,01 % jusqu'en 2031.

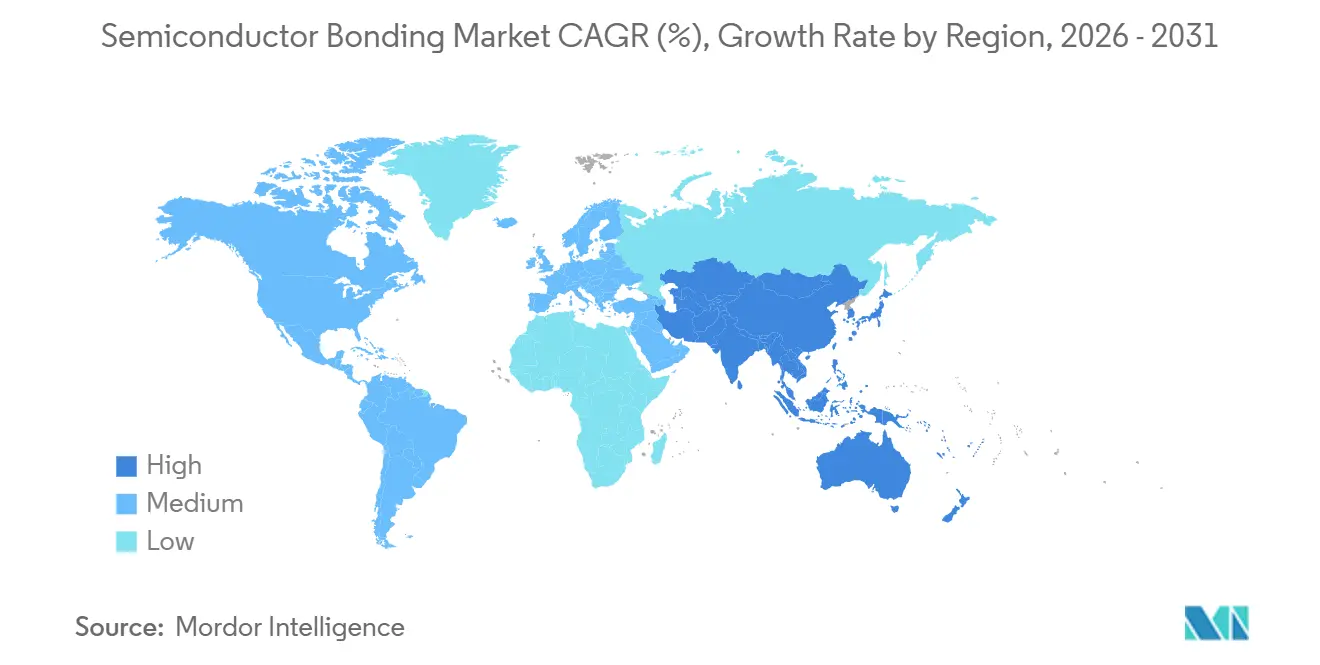

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 41,53 % aux revenus de 2025 et devrait progresser à un CAGR de 4,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Collage de Semi-conducteurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'emballage avancé et de miniaturisation | +1.2% | Mondial, Asie-Pacifique en tête avec 60 % des ajouts de capacité | Moyen terme (2-4 ans) |

| Expansion des secteurs de l'électronique grand public et de l'automobile | +0.9% | Asie-Pacifique (grand public), Amérique du Nord et Europe (automobile) | Court terme (≤ 2 ans) |

| Adoption croissante de l'intégration 3D et des dispositifs MEMS | +0.8% | Centres de fabrication en Asie-Pacifique, centres de conception en Amérique du Nord, automatisation industrielle en Europe | Moyen terme (2-4 ans) |

| Intégration hétérogène pilotée par l'IA pour l'informatique en périphérie | +0.7% | Mondial, porté par les hyperscalers d'Amérique du Nord et les fonderies d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Courses aux subventions gouvernementales dans le secteur des semi-conducteurs | +0.5% | Amérique du Nord, Europe, Corée du Sud, Japon, Taïwan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Emballage Avancé et de Miniaturisation

Les chiplets hétérogènes permettent aux fonderies d'empiler des puces logiques, mémoire et analogiques à des pas inférieurs à 10 micromètres, supprimant les micro-billes et réduisant la capacité parasite de 80 %[1]Symposium Technologique TSMC, "Feuille de Route SoIC," tsmc.com. UCIe 3.0 permet des liaisons à 64 GT/s, offrant aux accélérateurs d'IA jusqu'à 4 To/s de bande passante par millimètre carré. Intel Foveros Direct atteint 15 fois la densité d'interconnexion de l'emballage à puce retournée, supportant des enveloppes thermiques de 300 W pour les tuiles de centres de données. Les substrats en verre entrent en production pilote avec une déformation 10 fois inférieure à celle des matériaux organiques et réduisent le coût au niveau du panneau de 30 %. En conséquence, le marché du collage de semi-conducteurs attire des commandes record pour les reporteuses hybrides qui intègrent l'activation plasma, l'alignement et la thermocompression dans un seul outil en grappe.

Expansion des Secteurs de l'Électronique Grand Public et de l'Automobile

Le conditionnement à l'échelle de la puce au niveau de la tranche réduit la hauteur des capteurs d'image CMOS (Semi-conducteur à Oxyde Métallique Complémentaire) de 40 %, permettant des téléphones plus fins et des véhicules multi-caméras. Les expéditions de CIS automobiles devraient atteindre 1,2 milliard d'unités d'ici 2029, soit l'équivalent de 8,4 milliards USD de chiffre d'affaires. Les onduleurs de traction en carbure de silicium nécessitent un collage de puce capable de résister à 200 °C, poussant l'adoption de l'argent fritté au-delà de 50 % de part dans les nouvelles plateformes de véhicules électriques. Le fil de cuivre représente déjà 38 % des liaisons automobiles et dépassera 45 % d'ici 2027 à mesure que les procédés AEC-Q006 arrivent à maturité. Ces tendances élargissent le marché en intégrant les modules haute puissance et optiques dans les flux de conditionnement avancé.

Adoption Croissante de l'Intégration 3D et des Dispositifs MEMS

La mémoire NAND V10 de Samsung empile plus de 420 couches en utilisant un collage hybride plaquette à plaquette qui exige une rugosité de surface inférieure à 5 nm. Le BiCS8 de Kioxia déplace la logique périphérique sous des réseaux mémoire à 332 couches, portant la densité par puce à 2 Tbit. Les capteurs inertiels MEMS atteignent des taux de fuite inférieurs à 1×10⁻¹¹ mbar·L/s avec un collage or-indium à 280 °C, réduisant le coût unitaire de 40 % par rapport au capotage au niveau de la puce. Le collage direct par activation plasma supprime les adhésifs, augmente la résistance du collage au-dessus de 20 MPa et entre en production de masse pour les capteurs de pression dans l'automatisation industrielle. Ensemble, ces évolutions élargissent le marché du collage de semi-conducteurs en ouvrant de nouvelles architectures à empilement vertical.

Intégration Hétérogène Pilotée par l'IA pour l'Informatique en Périphérie

L'optique co-intégrée assemble par collage hybride des puces en silicium photonique sur des ASIC (Circuits Intégrés à Application Spécifique) de commutation à un pas de 5 µm, réduisant la latence de 60 % pour l'Ethernet 800G[2]Intel Newsroom, "Foveros Direct Technology Brief," intel.com. Les écosystèmes de chiplets UCIe permettent aux hyperscalers de sélectionner les meilleures tuiles de leur catégorie auprès de différentes fonderies, améliorant le rendement de 40 % pour des tailles de puces supérieures à 600 mm². Le collage par compression thermique à 300 °C remplace le refusion en masse pour les empilements HBM4, permettant des joints sans vide en dessous d'un pas de 40 µm. Les boîtiers fan-out au niveau de la tranche intègrent la LPDDR5X dans les téléphones pliables et réduisent l'épaisseur du boîtier de 30 %. Ces avancées dynamisent le marché en fusionnant les éléments optiques, logiques et mémoire dans des enveloppes inférieures à 5 W.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en capital élevé et coûts opérationnels | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité des procédés aux nœuds avancés | -0.4% | Fonderies et OSAT en Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité limitée de plaquettes ultra-plates pour le collage hybride | -0.3% | Chaîne d'approvisionnement mondiale, concentrée au Japon et à Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Élevé et Coûts Opérationnels

Les outils de collage hybride coûtent entre 5 et 8 millions USD chacun, et une ligne complète dépasse 30 millions USD, ce qui pèse sur les marges des OSAT (Assemblage et Test de Semi-conducteurs Externalisés) qui s'établissent en moyenne à 10 %. Le taux d'utilisation initial reste proche de 50 % car les règles de conception évoluent parallèlement aux qualifications des clients, allongeant le retour sur investissement au-delà de trois ans. La main-d'œuvre aux États-Unis et en Europe est 40 à 50 % plus chère qu'en Asie, et les consommables de planarisation chimico-mécanique coûtent entre 15 et 20 USD par plaquette, soit le triple des dépenses de sous-remplissage à puce retournée, ce qui pèse sur les coûts opérationnels. Ces facteurs tempèrent l'expansion à court terme du marché du collage de semi-conducteurs.

Complexité des Procédés aux Nœuds Avancés

La logique sub-3 nm nécessite un pas inférieur à 1 µm et une tolérance d'alignement de 200 nm ; l'activation plasma doit éliminer les oxydes sans endommager les diélectriques à faible constante diélectrique dans une fenêtre de ±5 °C. La formation de vides réduit la conductivité thermique de 30 % et échappe à la détection acoustique en dessous de 10 µm. Les empilements HBM4 sont entièrement mis au rebut si une puce est mal alignée, effaçant les gains de coût à des rendements inférieurs à 95 %. Les circuits de test supplémentaires sur puce occupent jusqu'à 12 % de la surface de la puce, augmentant les coûts de masques. Cette complexité élevée aplatit la courbe de croissance du marché du collage de semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Le Collage Hybride Attire les Investissements Malgré la Dominance des Reporteuses de Puces

Les équipements de collage de puces ont conservé 36,77 % du chiffre d'affaires 2025, le collage eutectique et époxy haute précision restant au cœur des composants de puissance et RF. Les machines de collage par retournement de puce traitent des pas de 40 à 150 µm à des volumes supérieurs à 5 000 unités par heure, tandis que les machines de câblage par fil dominent les assemblages sensibles aux coûts. Les machines de collage de tranches permettent la fabrication de MEMS et de NAND 3D avec des économies de coûts de 30 à 40 % par rapport au capotage au niveau de la puce, ancrant la taille du marché du collage de semi-conducteurs pour les dispositifs existants.

Les machines de collage hybride afficheront le TCAC le plus rapide de 4,27 % jusqu'en 2031, car HBM4, les chiplets et l'optique co-intégrée nécessitent des pas inférieurs à 10 µm. La plateforme GEMINI d'EV Group applique des forces de 350 kN pour un collage sans flux, et le cluster Applied–Besi Kinex réduit le temps de cycle de 40 %. La montée en puissance du CoWoS de TSMC a consommé environ 250 outils d'une valeur d'environ 1,5 milliard USD, confirmant l'appétit en capital. Le marché réoriente les dépenses vers les outils de cluster hybride, même lorsque les lignes de collage de puces fonctionnent à forte utilisation.

Par Niveau d'Interconnexion : Le Collage Puce à Puce Capte la Vague des Chiplets

Le collage die-à-die a contrôlé 53,91 % des revenus de 2025 grâce aux normes UCIe qui portent la bande passante à 4 To/s mm², permettant aux accélérateurs d'IA d'associer la logique aux tuiles HBM4. Intel EMIB connecte les puces à un pas de 55 µm sans interposeurs complets, et Amkor propose désormais l'EMIB en Arizona et en Corée. Cette topologie ancre les feuilles de route 2026-2029 et sécurise la plus grande part du marché du collage de semi-conducteurs.

Le collage hybride wafer-à-wafer est projeté pour croître à un TCAC de 4,52 % au cours de la période de prévision (2026-2031), alors que la NAND 3D dépasse les 400 couches et vise des empilements de 1 000 couches. Samsung, YMTC et Kioxia collent tous la logique CMOS sous la mémoire au niveau du wafer, améliorant le rendement de 25 %. Le collage die-à-wafer prend en charge les dispositifs CIS et RF où les puces connues comme bonnes sont montées sur des wafers passifs. Ces flux combinés renforcent l'étendue du marché du collage de semi-conducteurs à travers les nœuds de mémoire, de logique et de capteurs.

Par Application : Les Capteurs d'Image CMOS s'Accélèrent sous l'Effet de la Demande Automobile

La NAND 3D fournit déjà 22,21 % du chiffre d'affaires 2025, et le collage hybride reste la seule interface atteignant l'intérieur des empilements de plus de 400 couches. Les capteurs inertiels et de pression MEMS adoptent le collage hermétique de tranches, tandis que les fronts d'extrémité RF s'appuient sur des puces GaN à retournement sur des supports cuivre-tungstène pour les ondes millimétriques. Les micro-réseaux de LED utilisent le collage assisté par laser pour assembler 25 600 puces dans des phares adaptatifs, élargissant l'exposition du secteur du collage de semi-conducteurs à l'optoélectronique diversifiée.

Les capteurs d'image CMOS devraient se développer à un TCAC de 4,67 % jusqu'en 2031, portés par les systèmes ADAS (Systèmes d'Aide à la Conduite Avancés) multi-caméras qui intègrent 8 à 12 modules par véhicule et font passer la résolution de 2 MP à 8 MP. Les boîtiers TSV au niveau de la tranche réduisent la hauteur de 40 % et améliorent les performances thermiques, augmentant la taille du marché du collage de semi-conducteurs dans les segments optiques.

Par Secteur d'Utilisation Finale : L'Électrification Automobile Dépasse l'Électronique Grand Public

L'électronique grand public a encore généré 38,23 % des revenus de 2025 grâce aux caméras de smartphones, aux objets connectés portables et aux écouteurs utilisant des boîtiers à sorties en éventail au niveau de la plaquette. L'automatisation industrielle dépend des MEMS hermétiques (Systèmes Micro-Électro-Mécaniques), les télécommunications ont besoin d'optique co-packagée, et les implants médicaux utilisent la fixation eutectique or-étain. L'aérospatiale conserve le câblage par fil pour la tolérance aux radiations. Ces secteurs verticaux diversifiés protègent le marché du collage de semi-conducteurs contre les baisses d'un seul segment, tandis que l'automobile mène la croissance.

L'automobile et la mobilité afficheront un CAGR de 5,01 % jusqu'en 2031, car les onduleurs en carbure de silicium nécessitent une fixation par argent fritté capable de résister aux groupes motopropulseurs de 800 V. Le câblage par fil de cuivre dépassera 45 % des assemblages automobiles d'ici 2027, et l'adoption du CIS au niveau de la plaquette réduit la hauteur des modules pour les montants A fins. Les modules LiDAR (Détection et Télémétrie par Lumière) à miroirs MEMS s'appuient sur la thermocompression sans flux, cimentant l'attrait du secteur sur le marché du collage de semi-conducteurs.

Analyse Géographique

L'Asie-Pacifique a généré 41,53 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,91 % jusqu'en 2031, le rythme régional le plus élevé. TSMC a porté sa capacité CoWoS de 12 000 à 50 000 tranches par mois d'ici 2026 et a posé la première pierre d'une usine à Chiayi destinée aux accélérateurs d'IA. Le plan de 230 milliards USD de la Corée du Sud finance Samsung Yongin et SK Hynix P&T7, triplant la production nationale de HBM d'ici 2028. La NAND 232 couches XTacking de la Chine contourne les outils soumis à restrictions, tandis que le Japon canalise 1 500 milliards JPY (9,3 milliards USD) dans la recherche et le développement de Tokyo Electron. La concentration de l'offre régionale alimente le marché du collage de semi-conducteurs en regroupant la main-d'œuvre qualifiée, les fournisseurs et les subventions.

L'Amérique du Nord bénéficie de 36,4 milliards USD de subventions au titre du CHIPS Act, avec l'usine d'Amkor en Arizona et la ligne HBM de SK Hynix dans l'Indiana comme piliers de la capacité de conditionnement avancé. Intel externalise le conditionnement EMIB à Amkor, et Micron a payé 1,8 milliard USD pour l'usine P5 de PSMC afin d'augmenter les volumes de DRAM. Le Mexique attire des emplois de câblage par fil en délocalisation de proximité à un coût de main-d'œuvre inférieur de 60 %, réduisant les délais logistiques vers les usines du Texas de 40 %. La politique se concentre sur le conditionnement plutôt que sur la lithographie et positionne le marché pour une croissance nord-américaine résiliente.

L'Europe a sécurisé 43 milliards EUR (48,62 milliards USD) dans le cadre de l'IPCEI-ME, dont 2,5 milliards EUR (2,83 milliards USD) pour les kits de collage hybride NanoIC. TSMC s'engage à hauteur de 10 milliards EUR (11,31 milliards USD) pour une usine 300 mm à Dresde, à partir de 2027, et le site d'Intel à Magdebourg vise une production initiale d'ici 2029. Bien que les délais soient prolongés de 18 à 24 mois par rapport à l'Asie en raison des procédures d'autorisation, l'afflux de capitaux accroît la demande locale en collage. L'Amérique du Sud reste axée sur les technologies existantes, et les projets au Moyen-Orient sont exploratoires. L'impact net maintient le marché du collage de semi-conducteurs concentré en Asie tout en diversifiant les empreintes géopolitiques.

Paysage Concurrentiel

Le marché du collage de semi-conducteurs est modérément concentré. Les contrôles à l'exportation divisent le marché : les OSAT chinois dépendent des reporteuses de puces et des reporteuses à fil nationales de HANMI et Shinkawa, qui coûtent 30 % moins cher mais ne disposent pas de l'alignement inférieur à 5 µm nécessaire pour le collage hybride. Dans l'ensemble, le marché du collage de semi-conducteurs présente une concentration modérée, façonnée par les courses aux brevets autour de la métrologie d'alignement et de la chimie plasma.

Leaders du Secteur du Collage de Semi-conducteurs

-

ASMPT

-

Besi

-

Kulicke and Soffa Industries, Inc.

-

Applied Materials, Inc.

-

Tokyo Electron Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Adeia Inc. a annoncé l'expansion et le renouvellement de sa relation de licence de propriété intellectuelle (PI) avec United Microelectronics Corporation (UMC). Le nouvel accord a fourni à UMC un accès continu au portefeuille de semi-conducteurs d'Adeia, y compris les technologies de collage hybride.

- Avril 2025 : Applied Materials a acquis une participation de 9 % dans BE Semiconductor Industries, dans le but de renforcer sa collaboration dans la technologie de collage hybride. Cet investissement stratégique souligne leur engagement à développer des solutions d'équipements intégrés pour les applications de collage hybride à base de puces.

Périmètre du Rapport sur le Marché Mondial du Collage de Semi-conducteurs

Le collage de semi-conducteurs englobe les équipements, les matériaux et les procédés utilisés pour connecter les puces semi-conductrices aux substrats, aux boîtiers ou à d'autres plaquettes, assurant la connectivité électrique, la stabilité mécanique et la gestion thermique.

Le marché du collage de semi-conducteurs est segmenté par type d'équipement, niveau d'interconnexion, application, secteur d'utilisation finale et géographie. Par type d'équipement, le marché est segmenté en équipements de reporteuse de puces, équipements de reporteuse de plaquettes, équipements de reporteuse à puce retournée, équipements de reporteuse à fil et équipements de reporteuse hybride. Par niveau d'interconnexion, le marché est segmenté en collage puce à puce, collage puce à plaquette et collage plaquette à plaquette. Par application, le marché est segmenté en dispositifs RF, MEMS et capteurs, capteurs d'image CMOS, LED et mémoire NAND 3D. Par secteur d'utilisation finale, le marché est segmenté en électronique grand public, automobile et mobilité, industrie et automatisation, santé et sciences de la vie, télécommunications et datacom, aérospatiale et défense, et autres secteurs d'utilisation finale (énergie et autres). Le rapport couvre également la taille du marché et les prévisions pour le collage de semi-conducteurs dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Équipement de Reporteuse de Puces |

| Équipement de Reporteuse de Plaquettes |

| Équipement de Reporteuse à Puce Retournée |

| Équipement de Reporteuse à Fil |

| Équipement de Reporteuse Hybride |

| Collage Puce à Puce |

| Collage Puce à Plaquette |

| Collage Plaquette à Plaquette |

| Dispositifs RF |

| MEMS et Capteurs |

| Capteurs d'Image CMOS |

| LED |

| NAND 3D |

| Électronique Grand Public |

| Automobile et Mobilité |

| Industrie et Automatisation |

| Santé et Sciences de la Vie |

| Télécommunications et Datacom |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Finale (Énergie et Autres) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Moyen-Orient et Afrique |

| Par Type d'Équipement | Équipement de Reporteuse de Puces | |

| Équipement de Reporteuse de Plaquettes | ||

| Équipement de Reporteuse à Puce Retournée | ||

| Équipement de Reporteuse à Fil | ||

| Équipement de Reporteuse Hybride | ||

| Par Niveau d'Interconnexion | Collage Puce à Puce | |

| Collage Puce à Plaquette | ||

| Collage Plaquette à Plaquette | ||

| Par Application | Dispositifs RF | |

| MEMS et Capteurs | ||

| Capteurs d'Image CMOS | ||

| LED | ||

| NAND 3D | ||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | |

| Automobile et Mobilité | ||

| Industrie et Automatisation | ||

| Santé et Sciences de la Vie | ||

| Télécommunications et Datacom | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Utilisation Finale (Énergie et Autres) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du collage de semi-conducteurs en 2031 ?

La taille du marché du collage de semi-conducteurs devrait passer de 1,14 milliard USD en 2025 à 1,19 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031 à un CAGR de 4,04 % sur la période 2026-2031.

Quel segment d'équipement de collage connaîtra la croissance la plus rapide ?

Les reporteuses hybrides devraient afficher le CAGR le plus rapide de 4,27 % jusqu'en 2031, car les pas inférieurs à 10 µm deviennent obligatoires pour HBM4 et les chiplets.

Pourquoi l'Asie-Pacifique est-elle en tête de la part des revenus ?

TSMC, Samsung et SK Hynix développent leurs lignes CoWoS et HBM, et les subventions régionales réduisent les coûts en capital, portant l'Asie-Pacifique à une part de 41,53 % en 2025.

Comment les tendances automobiles influenceront-elles la demande en collage ?

Les modules de puissance en carbure de silicium, les systèmes ADAS multi-caméras et les systèmes LiDAR nécessitent une fixation de puces haute fiabilité et un emballage au niveau de la plaquette, entraînant un CAGR de 5,01 % pour la période de prévision (2026-2031) dans les applications automobiles.

Dernière mise à jour de la page le: