Taille et part du marché de la gestion des droits numériques (DRM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.93 Milliards de dollars |

| Taille du Marché (2031) | 11.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des droits numériques (DRM) par Mordor Intelligence

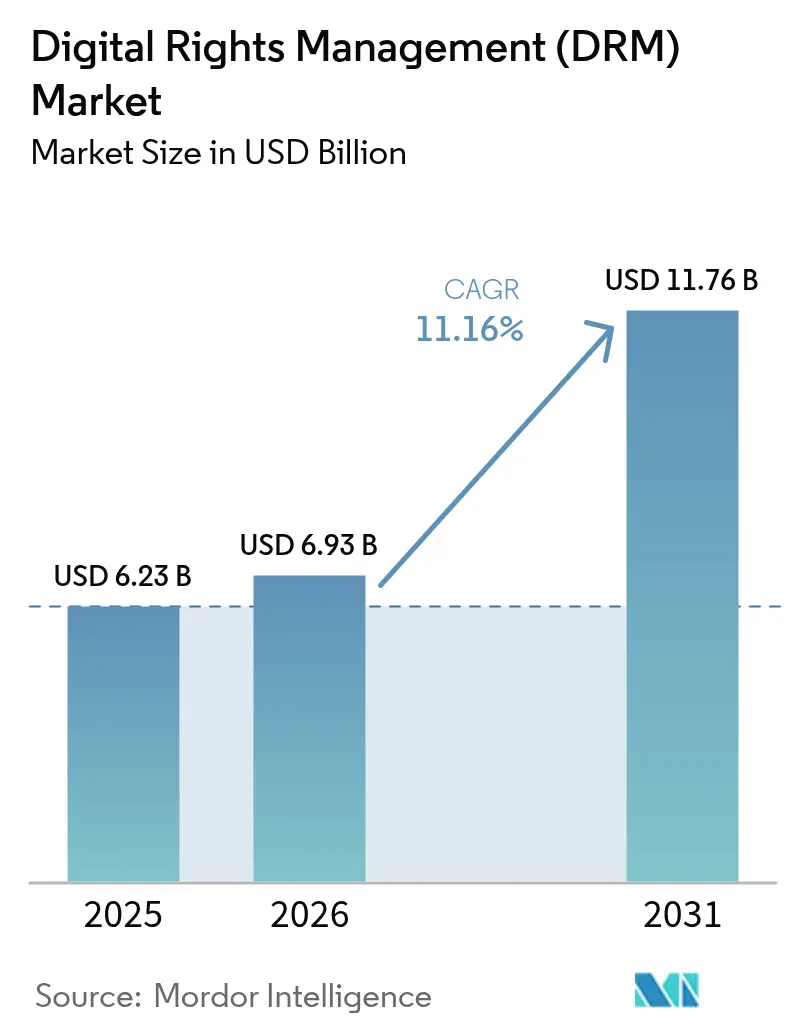

La taille du marché de la gestion des droits numériques en 2026 est estimée à 6,93 milliards USD, en progression par rapport à la valeur de 2025 de 6,23 milliards USD, avec des projections pour 2031 indiquant 11,76 milliards USD, croissant à un TCAC de 11,16 % sur la période 2026-2031. Cette trajectoire est ancrée dans le besoin accru des entreprises de sécuriser leur propriété intellectuelle à mesure que les modèles commerciaux axés sur le numérique se développent. La progression rapide des abonnements vidéo OTT, les politiques permanentes de télétravail et l'expansion des menaces de piratage alimentées par l'IA renforcent collectivement l'adoption de plateformes de protection des droits de nouvelle génération. La dynamique réglementaire autour de la souveraineté des données et les mandats cybernétiques sectoriels accélèrent également la demande, tandis que le déploiement cloud et les architectures multi-DRM améliorent la scalabilité et l'efficacité des coûts. L'environnement réglementaire mature de l'Amérique du Nord soutient sa position de leader, tandis que les économies mobiles en premier plan de l'Asie-Pacifique enregistrent la croissance régionale la plus rapide à mesure que les règles de localisation gouvernementales élargissent les cas d'usage de la gestion des droits numériques. Les fournisseurs qui offrent des expériences utilisateur fluides associées à un chiffrement robuste, des licences ancrées sur la blockchain et une détection des menaces basée sur l'IA bénéficient de la plus large adoption par les entreprises.

Principaux enseignements du rapport

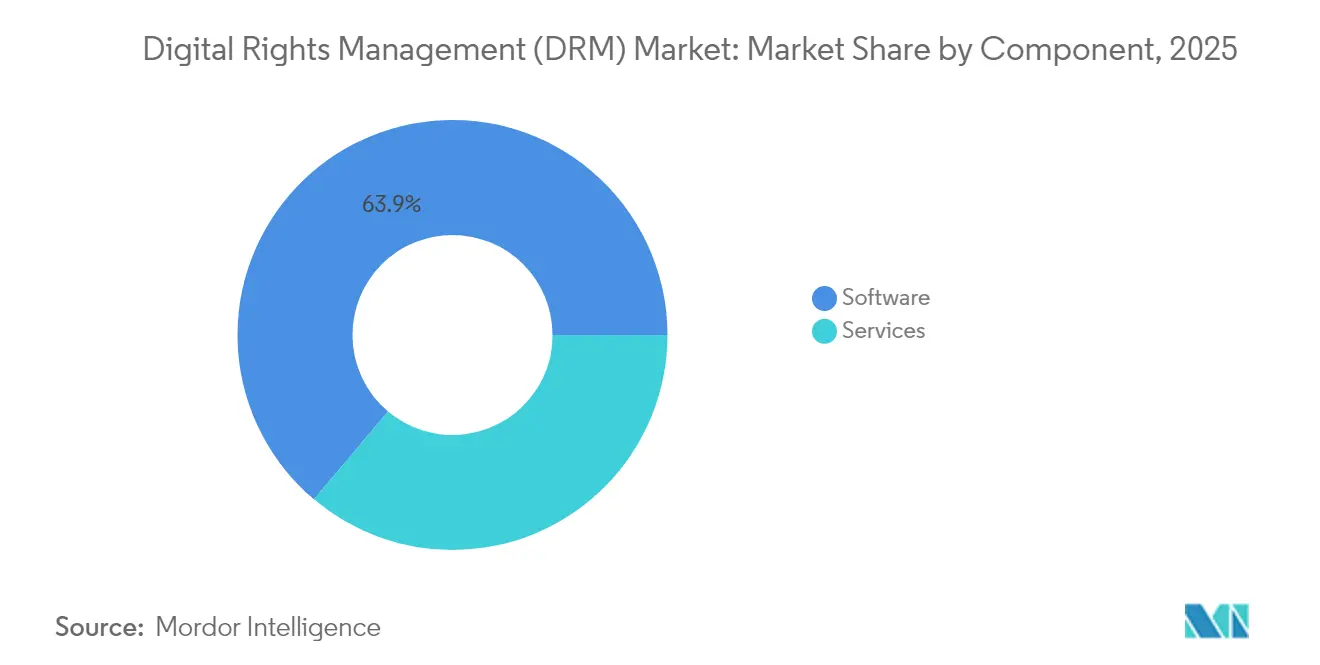

- Par composant, les logiciels ont dominé avec 63,85 % de la part du marché de la gestion des droits numériques en 2025, tandis que les services ont progressé à un TCAC de 17,32 %.

- Par mode de déploiement, le modèle cloud représentait 56,10 % de la taille du marché de la gestion des droits numériques en 2025 et progresse à un TCAC de 17,95 % jusqu'en 2031.

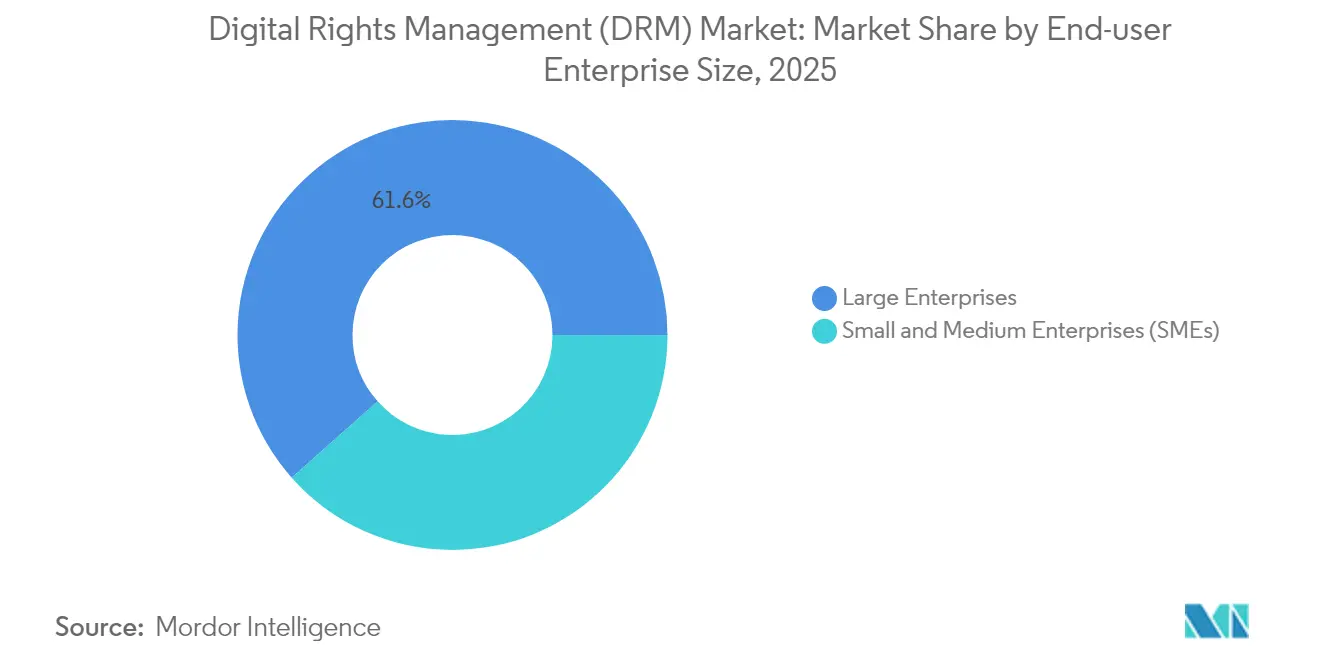

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises étaient en tête avec une part de 61,55 % en 2025 ; les PME ont enregistré le TCAC projeté le plus élevé à 19,18 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI a capturé une part de revenus de 26,40 % en 2025 ; la santé devrait afficher un TCAC de 17,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 37,95 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des droits numériques (DRM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des abonnements vidéo OTT et de streaming | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de sécurité des données BYOD et télétravail | +2.1% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des litiges liés à la propriété intellectuelle numérique et des pénalités | +1.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de la conformité à la souveraineté des données | +1.9% | Europe et Asie-Pacifique avec répercussions sur d'autres régions | Moyen terme (2 à 4 ans) |

| Contrats intelligents ancrés sur la blockchain pour la monétisation du contenu | +1.2% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Deepfakes de piratage générés par l'IA générative | +1.6% | Mondial, concentré dans les marchés à forte intensité de contenu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des abonnements vidéo OTT et de streaming

Les plateformes OTT distribuent des contenus 4K et 8K à plus haute valeur ajoutée qui exigent un chiffrement renforcé et des stratégies multi-DRM couvrant Widevine, FairPlay et PlayReady. Le streaming de sports en direct intensifie les exigences de protection à faible latence, en particulier auprès des audiences d'Asie-Pacifique à prédominance mobile. Les opérateurs de plateformes exploitent le streaming à débit adaptatif couplé au filigrane forensique pour limiter le détournement de session. La diversité des appareils connectés, des téléviseurs intelligents aux systèmes d'infodivertissement embarqués, stimule la demande de gestion des droits numériques basée sur des normes qui s'adapte de manière transparente à tous les jeux de puces[1]Axinom. « Widevine sur iOS. » Consulté le 1er janvier 2025. . La différenciation concurrentielle se concentre désormais sur la fourniture d'une sécurité robuste sans mise en mémoire tampon ni dégradation de la résolution, garantissant la fidélisation des abonnés dans un paysage de contenu de plus en plus saturé.

Mandats de sécurité des données BYOD et télétravail

Les politiques permanentes de travail hybride font évoluer la gestion des droits numériques de la protection du contenu vers des cadres de sécurité des données centrés sur les fichiers. Les entreprises intègrent les principes de confiance zéro, exigeant un chiffrement persistant qui accompagne le document et authentifie l'identité de l'utilisateur à chaque point d'accès. La gestion des droits numériques mobile, illustrée par le filigrane d'écran géolocalisé de Fasoo, protège les données sur les appareils Android et iOS non gérés tout en alimentant la télémétrie comportementale vers les centres opérationnels de sécurité [2]Fasoo. « Sécurité des documents mobiles | Fasoo Enterprise DRM pour mobile. » 11 juin 2024. . L'intégration avec les plateformes de gestion des identités et des accès permet la révocation en temps réel, répondant à l'insistance des auditeurs sur un contrôle démontrable. Ce moteur est le plus prononcé dans les secteurs réglementés où les amendes pour non-conformité augmentent chaque année.

Augmentation des litiges liés à la propriété intellectuelle numérique et des pénalités

Les dommages légaux et les litiges sur les redevances incitent les détenteurs de contenus à déployer une gestion des droits numériques inviolable pour établir une « protection raisonnable » devant les tribunaux. Les enregistrements de licences liés à la blockchain immuables et les contrats intelligents automatisés de versement des redevances protègent les actifs créatifs tout en réduisant les frais généraux des sociétés de gestion collective[3]Sharp, Amanda. « Essai finaliste du concours d'écriture ELI 2023 : Répondre au plus grand problème récurrent de l'industrie musicale : Pourquoi la blockchain, les contrats intelligents et les NFT constituent une solution sans égale au problème des 424 millions USD de redevances non appariées dans l'industrie musicale. » Association du Barreau américain, 2 février 2024. . Les œuvres dérivées générées par l'IA brouillent davantage les frontières de la paternité, augmentant la valeur du suivi de la provenance intégré dans les flux de travail de gestion des droits numériques. Les poursuites transfrontalières révèlent la complexité de l'application, incitant les détenteurs de droits à adopter des registres de licences mondiaux qui harmonisent les règles de conformité régionales et automatisent les notifications de retrait.

Impulsion gouvernementale en faveur de la conformité à la souveraineté des données

Les lois sur la localisation des données en vigueur dans l'UE, en Inde et en Indonésie exigent que le traitement du contenu et le stockage des clés s'effectuent dans les limites nationales, redessinant ainsi l'architecture de la gestion des droits numériques. Les fournisseurs proposent désormais des coffres-forts de clés régionaux et un routage basé sur des politiques pour satisfaire au RGPD en évolution de l'UE et à la prochaine directive NIS2 sur la cybersécurité. Le recours obligatoire par la Chine à des récepteurs de diffusion automobile équipés de gestion des droits numériques illustre la façon dont les décrets gouvernementaux peuvent déclencher des mises à niveau matérielles massives, avec des millions de voitures équipées de puces compatibles avec la gestion des droits numériques. Les fournisseurs qui intègrent des rapports de conformité automatisés sont préférés par les acheteurs multinationaux soumis simultanément à des audits dans plusieurs juridictions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incompatibilités persistantes entre appareils et formats | -1.4% | Mondial, affectant les déploiements multiplateformes | Moyen terme (2 à 4 ans) |

| Réactions négatives des utilisateurs face aux contrôles intrusifs | -1.1% | Mondial, concentré dans les applications orientées grand public | Court terme (≤ 2 ans) |

| Filigrane open source remettant en cause la gestion des droits numériques propriétaire | -0.8% | Impact précoce dans les segments entreprise | Long terme (≥ 4 ans) |

| Menace de l'informatique quantique pour les normes de chiffrement actuelles | -0.9% | Secteurs à haute sécurité dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incompatibilités persistantes entre appareils et formats

La fragmentation de l'écosystème contraint les détenteurs de contenus à gérer plusieurs implémentations de gestion des droits numériques à mesure que les éditeurs de navigateurs abandonnent les modules hérités. L'abandon par Google de Widevine CDM sur iOS oblige les développeurs à intégrer FairPlay pour le matériel Apple, doublant ainsi les frais de maintenance. Les anciens téléviseurs intelligents et décodeurs reçoivent des correctifs de sécurité de manière irrégulière, créant des maillons faibles dans les chaînes d'application des licences. Les entreprises disposant de flottes mixtes mobiles et de bureau peinent à standardiser l'application des politiques, ce qui augmente les coûts de support et retarde le déploiement de nouveaux formats de contenu.

Réactions négatives des utilisateurs face aux contrôles intrusifs

Les consommateurs expriment leur frustration lorsque les dégradations de résolution, les limites de visionnage hors ligne ou les blocages de capture d'écran entravent une utilisation légitime. Les établissements d'enseignement invoquent des préoccupations relatives à l'utilisation équitable lorsque la gestion des droits numériques restreint la copie d'extraits à des fins de discussion en classe. Les travailleurs en entreprise contournent le filigrane d'écran trop restrictif en exportant des diapositives sensibles vers des formats non sécurisés, élargissant par inadvertance les surfaces d'attaque. Les fournisseurs expérimentent désormais le filigrane sans friction et le chiffrement transparent pour concilier les attentes en matière de convivialité et de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services maintiennent la progression la plus rapide

Les plateformes logicielles ont conservé 63,85 % de la part du marché de la gestion des droits numériques en 2025, reflétant une demande bien établie pour les serveurs de licences intégrés, les tableaux de bord analytiques et les moteurs de règles. Les services, en revanche, ont affiché un TCAC de 17,32 % alors que les organisations se tournaient vers des spécialistes pour l'orchestration multi-DRM et l'intégration blockchain. Les prestataires de sécurité gérée associent une surveillance des serveurs de licences 24h/24 et 7j/7 à des mises à jour rapides du renseignement sur les menaces, séduisant les PME qui manquent d'expertise interne.

Le chiffre d'affaires des médias numériques d'Adobe de 4,23 milliards USD au T1 2025 souligne la volonté des acheteurs d'investir dans des capacités de gestion des droits numériques enrichies par l'IA. Les missions de conseil s'étendent désormais au-delà du déploiement vers l'audit de conformité continu, soutenant une transition vers des contrats de services basés sur les résultats. Sur l'horizon de prévision, les services devraient combler les lacunes en compétences à mesure qu'émergent des pilotes de chiffrement résistant au quantique, consolidant ainsi leur part des dépenses supplémentaires.

Par mode de déploiement : le cloud consolide son leadership

Le modèle cloud représentait 56,10 % de la taille du marché de la gestion des droits numériques en 2025 et devrait progresser à un TCAC de 17,95 %. Les serveurs de licences centralisés facilitent les mises à jour des politiques et s'adaptent élastiquement pour prendre en charge les pics événementiels tels que les finales de sports en direct. IBM indique que 82 % des violations de données surviennent dans des environnements cloud, incitant les entreprises à étendre les contrôles de gestion des droits numériques aux niveaux de stockage d'objets et aux référentiels SaaS.

Les topologies hybrides prospèrent lorsque les actifs créatifs restent sur site pour l'édition tandis que les clés de distribution résident dans des clouds régionaux pour satisfaire aux mandats de localisation. Les nœuds de périphérie intègrent une gestion des droits numériques légère pour sécuriser les flux 4K à une latence inférieure à la seconde, réduisant les plaintes liées à la mise en mémoire tampon dans les marchés à bande passante variable. Les déploiements sur site persistent dans les domaines de la défense et de la sécurité publique où prévalent les environnements isolés, mais même ces secteurs explorent la gestion des clés en cloud privé pour réduire les frais opérationnels.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises détenaient une part de 61,55 % du marché de la gestion des droits numériques en 2025 en raison de charges de conformité complexes et d'empreintes de contenu mondiales. Les PME, en revanche, ont enregistré un TCAC de 19,18 % grâce à la démocratisation de l'accès offerte par la gestion des droits numériques SaaS à tarification par abonnement. Les offres à plusieurs niveaux de Vitrium simplifient l'intégration avec des modèles de politique en un seul clic qui sécurisent les PDF, les vidéos et les fichiers CAO pour moins de 1 USD par utilisateur et par mois.

Les assistants propulsés par l'IA élaborent des règles d'utilisation basées sur des bibliothèques de modèles, permettant à un studio de design de 10 personnes de reproduire une protection de niveau entreprise autrefois réservée aux entreprises du Fortune 500. Les grandes entreprises continuent d'investir massivement dans l'analytique en temps réel et la détection des anomalies comportementales pour anticiper les menaces internes dans des effectifs distribués. Les priorités divergentes — simplicité des coûts pour les PME versus profondeur d'intégration pour les grandes entreprises — façonnent la bifurcation des feuilles de route produits parmi les principaux fournisseurs.

Par secteur d'activité des utilisateurs finaux : la santé fait un bond en avant

Le BFSI a conservé une part de revenus de 26,40 % en 2025, car les régulateurs imposent une protection auditable pour les relevés de compte, les algorithmes de trading et les parcours d'intégration des clients. La santé, avec un TCAC projeté de 17,88 %, accélère son adoption à mesure que la télémédecine se développe et que la réglementation HIPAA renforce les pénalités en cas de violation. Les chaînes hospitalières déploient la gestion des droits numériques pour protéger les exportations de dossiers médicaux électroniques, les images diagnostiques et les transferts de données d'essais cliniques transfrontaliers.

Les opérateurs des technologies de l'information et des télécommunications utilisent la gestion des droits numériques à la fois pour protéger les schémas propriétaires de réseaux 5G et pour offrir des services de sécurité du contenu à leurs clients médias. Les systèmes éducatifs intègrent la gestion des droits numériques centrée sur les documents dans les systèmes de gestion de l'apprentissage pour protéger les cours propriétaires tout en respectant les exceptions relatives à l'utilisation équitable académique. Les agences gouvernementales modernisent les systèmes d'archivage pour répondre aux mandats d'e-discovery en données ouvertes sans compromettre les secrets d'État. Cette diversification élargit la demande adressable totale et oblige les fournisseurs à proposer des packs de politiques sectorielles.

Analyse géographique

L'Amérique du Nord représentait 37,95 % du marché de la gestion des droits numériques en 2025, soutenue par des mandats sectoriels stricts tels que la loi HIPAA, la loi SOX et la loi californienne sur la protection de la vie privée des consommateurs. Les institutions financières et les conglomérats médiatiques dirigent des déploiements multi-DRM qui intègrent la réconciliation des licences ancrée sur la blockchain pour rationaliser les règlements de redevances. Les fournisseurs de cloud américains s'associent avec des radiodiffuseurs canadiens pour déployer une redondance transfrontalière de coffres-forts de clés qui satisfait à des lois concurrentes sur la souveraineté sans sacrifier la latence.

L'Asie-Pacifique devrait enregistrer un TCAC de 15,94 % jusqu'en 2031, portée par la montée en flèche du trafic vidéo mobile et les lois sur la localisation des données en Inde, en Indonésie et au Viêt Nam. La directive chinoise imposant des récepteurs de gestion des droits numériques dans les véhicules de nouveaux modèles souligne l'accélération réglementaire, poussant les fournisseurs de jeux de puces à intégrer des blocs de déchiffrement optimisés en termes de coûts. Les opérateurs de télécommunications indiens associent la gestion des droits numériques à un modèle de partage des revenus à valeur ajoutée pour les cinéastes indépendants, tandis que les entreprises coréennes d'edtech sécurisent les manuels interactifs sur les tablettes BYOD. Les dépenses régionales augmentent fortement à mesure que les exportations de l'industrie créative nécessitent une gestion des droits interopérable pour une monétisation à l'échelle mondiale.

La progression régulière de l'Europe reflète la vague d'application du RGPD et la prochaine directive NIS2 qui impose des normes de cyber-résilience plus élevées aux opérateurs d'infrastructures critiques. Les régulateurs des médias encouragent la coopération multi-DRM pour standardiser le streaming transfrontalier, au profit des portails de contenu paneuropéens. Les radiodiffuseurs d'Europe du Sud passent des cartes à puce CAS héritées à la gestion des droits numériques convergée, réduisant les coûts d'accès conditionnel de 30 %. Parallèlement, les marchés émergents d'Amérique du Sud et d'Afrique bénéficient de la baisse des prix des CDN cloud, adoptant une gestion des droits numériques clé en main pour lutter contre les services IPTV illégaux et protéger les séries dramatiques produites localement. Ces régions contribuent à des parts croissantes, même si encore modestes, à mesure que la pénétration des appareils et le déploiement de la fibre s'accélèrent.

Paysage réglementaire

L'adoption des DRM continue d'être façonnée par les régimes anti-contournement en matière de droits d'auteur et par des cycles réglementaires périodiques qui clarifient ce qui constitue un accès autorisé et des tests de sécurité admissibles. Aux États-Unis, le Copyright Office et le Federal Register ont fait avancer le dixième cycle triennal de réglementation de la Section 1201 du DMCA en juin 2026 pour examiner les exemptions temporaires aux dispositions anti-contournement, à la suite de la règle finale du cycle précédent entrée en vigueur le 28 octobre 2024. Ces cycles influencent la manière dont les fournisseurs de DRM et les acheteurs d'entreprise conçoivent les contrôles pour l'interopérabilité, la réparation et la recherche en sécurité, tout en maintenant des protections de contrôle d'accès applicables.

En Asie-Pacifique, les campagnes d'application de la loi et la conformité axée sur la localisation relèvent la barre pour un contrôle des droits auditable et piloté par des politiques, à travers les appareils et les plateformes. La Chine a lancé la campagne Sword Net 2026 en juin 2026 par l'intermédiaire de l'Administration nationale du droit d'auteur et de ministères partenaires, avec une attention explicite portée aux infractions au droit d'auteur liées à l'IA, y compris le remixage non autorisé et les deepfakes. Cette pression accroît le besoin de tatouage numérique forensique, de suivi de la provenance et de flux de retrait rapide. Sur le plan des normes, l'UIT-T a publié des recommandations DRM en mars 2025 (architecture système J.1041 et client J.1042) pour la distribution vidéo et audio, renforçant une base de conformité technique qui soutient l'interopérabilité multi-DRM à travers les écosystèmes de diffusion et de haut débit.

Paysage concurrentiel

Adobe, Microsoft et Google influencent collectivement les normes de chiffrement de base et disposent d'avantages d'échelle grâce à leurs empreintes intégrées dans les navigateurs et les systèmes d'exploitation. La fonctionnalité Document Cloud d'Adobe enrichie par l'IA analyse la télémétrie d'utilisation pour recommander une densité de filigrane adaptative, générant une vente incitative d'abonnements d'entreprise de 12 % d'une année sur l'autre. Widevine de Google sécurise plus de 4 milliards d'appareils actifs, s'appuyant sur trois niveaux de sécurité pour servir aussi bien les téléphones Android d'entrée de gamme que les jeux de puces de téléviseurs intelligents haut de gamme. Microsoft aligne sa feuille de route PlayReady avec les services Azure Media Services, facilitant la géodistribution de coffres-forts de clés clé en main pour les radiodiffuseurs multinationaux.

Les fournisseurs spécialisés répondent à des problématiques de niche telles que l'automatisation des redevances basée sur la blockchain, l'échange de clés résistant au quantique et la gestion des droits numériques des images médicales conforme aux normes DICOM. Les jeunes entreprises en agilité cryptographique s'empressent de livrer des algorithmes basés sur les réseaux validés par l'Institut national des normes et de la technologie des États-Unis, anticipant des orientations formelles post-quantiques d'ici 2027. Les intégrateurs de services se différencient grâce à des analyses de licences multijuridictionnelles qui détectent des pics de consommation anormaux, aidant les détenteurs de droits à mettre sur liste noire les nœuds CDN illicites en quelques minutes.

La consolidation du marché reste modérée. L'accent mis par Verimatrix sur le renseignement anti-piratage génère de nouveaux partenariats avec des opérateurs de télécommunications en Amérique latine. Axinom collabore avec des équipementiers automobiles pour intégrer directement la gestion des droits numériques dans les piles d'infodivertissement qui diffusent des mises à niveau par voie hertzienne. Story Protocol développe des registres blockchain pour les créateurs indépendants afin d'horodater les œuvres dérivées et de recevoir des micropaiements. Le climat concurrentiel récompense les entreprises qui équilibrent des flux d'utilisation fluides pour les utilisateurs finaux avec une journalisation de niveau forensique, positionnant les acteurs de la chaîne de valeur pour des revenus de licences récurrents.

Leaders du secteur de la gestion des droits numériques (DRM)

Microsoft Corporation

Dell Technologies Inc.

Fasoo Inc.

Seclore

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La protection des médias générés et remixés par l'IA élargit les centres d'achat de DRM au-delà de la vidéo OTT traditionnelle, à mesure que les ayants droit recherchent un contrôle combiné des licences, l'authenticité du contenu et la traçabilité de l'usage en aval. Les actions des entreprises reflètent ce virage : en juillet 2026, Udio a sélectionné le service BuyDRM KeyOS MultiKey pour déployer un support multi-DRM couvrant Widevine, FairPlay et PlayReady pour une plateforme musicale générée par l'IA, tandis que Mostly Music a sélectionné BuyDRM en avril 2026 pour mettre en œuvre le tatouage numérique forensique MultiMark et le chiffrement MultiKey pour le streaming en direct et à la demande. Cela élargit l'espace disponible pour les fournisseurs capables d'associer multi-DRM, tatouage numérique forensique et flux de gestion des droits adaptés aux créateurs, sans ajouter de friction sur les appareils.

L'activité normative et politique élargit également le périmètre des DRM, de la diffusion en continu vers les publications numériques et les flux d'information réglementés en entreprise. La norme ISO/IEC 23078-1/2/3:2024 définit les exigences en matière de DRM pour les publications numériques (y compris la protection basée sur une clé utilisateur et une clé de dispositif), et l'UIT-T a approuvé la Recommandation J.1040 en octobre 2024 pour les exigences de distribution vidéo et audio, contribuant à harmoniser les spécifications d'approvisionnement entre plateformes. Dans le même temps, le U.S. Copyright Office a lancé le dixième examen des exemptions de la Section 1201 du DMCA en juin 2026, maintenant les limites anti-contournement et les exceptions de contrôle d'accès autorisées au premier plan de la conception des produits, du reporting de conformité et des politiques clients en Amérique du Nord et dans les déploiements transfrontaliers.

Développements récents du secteur

- Juillet 2026 : Udio a sélectionné le service BuyDRM KeyOS MultiKey pour protéger et faire évoluer sa plateforme musicale IA avec un support multi-DRM couvrant Widevine, FairPlay et PlayReady. Cette adoption signale un approvisionnement actif en piles DRM répondant aux besoins de distribution de l'ère de l'IA, où convergent les risques liés à la propriété, aux licences et à la copie en aval. Elle renforce également le multi-DRM comme exigence pratique pour atteindre des écosystèmes d'appareils hétérogènes sans fragmenter les flux de publication.

- Février 2026 : Seclore a lancé ARMOR, une plateforme unifiée de Data Security Intelligence positionnée pour soutenir l'adoption sécurisée de l'IA en entreprise. La plateforme regroupe des contrôles centrés sur les données alignés sur des exigences proches des DRM, telles que la protection persistante, la gouvernance des accès et la visibilité sur l'utilisation des informations sensibles à travers les environnements. Ce lancement renforce le positionnement du fournisseur autour des risques liés aux données en usage pilotés par l'IA, aux côtés des cas d'usage classiques de protection du contenu.

- Septembre 2024 : la Chine a fait avancer des normes nationales rendant obligatoire le support DRM dans les autoradios pour la réception de diffusions d'urgence, via des efforts de normalisation menés par le MIIT. Cette obligation accélère l'intégration de capacités DRM embarquées dans les systèmes d'infodivertissement automobile et pousse les écosystèmes de fabricants de puces et d'équipementiers vers des conceptions conformes de déchiffrement et de gestion des clés. Elle élargit le périmètre adressable des technologies DRM aux canaux de distribution des véhicules connectés, où les exigences de sécurité et de conformité sont explicites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les logiciels de gestion des droits numériques (DRM) et les services associés qui aident à protéger, contrôler et suivre l'utilisation de contenus et de fichiers numériques sur les appareils, applications et réseaux, avec une mesure exprimée en valeur.

Exclusions de périmètre : sont exclus de ce dimensionnement les suites de cybersécurité générales, les outils purs de gestion des identités et des accès, le traitement des paiements et l'hébergement de contenu non géré, sauf lorsqu'une fonction de contrôle DRM est directement fournie et monétisée.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'entreprise des utilisateurs finaux

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Médias et divertissement

- BFSI

- Technologies de l'information et télécommunications

- Santé

- Éducation

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux (fabrication, commerce de détail, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour établir les garde-fous du modèle et pour éviter tout double comptage avec les dépenses adjacentes en sécurité et en distribution de contenu. Nous nous sommes appuyés sur des sources publiques telles que les publications de la FCC et de la NTIA pour le contexte du haut débit et du comportement de streaming, les indicateurs de l'OCDE et de la Banque mondiale pour les signaux d'adoption de l'économie numérique, les séries de l'USITC et de UN Comtrade lorsque les flux commerciaux ont aidé à vérifier la cohérence du matériel lié à la consommation de contenu protégé, et les publications du NIST pour le langage normatif qui clarifie ce qu'est et ce que n'est pas le DRM.

Du côté de l'offre, nous avons examiné les documents déposés par les entreprises, les présentations de résultats, la documentation produit et une couverture presse crédible afin de cartographier les modèles courants de packaging (logiciel contre services, sur site contre cloud) et les groupes d'acheteurs types. Lorsque disponibles, des données financières payantes d'entreprises et un abonnement de renseignement ont été utilisés uniquement pour normaliser la déclaration des revenus et suivre les actions d'entreprise pouvant fausser les comparaisons année sur année. Ces sources documentaires sont illustratives, et de nombreux autres documents et jeux de données publics ont également été utilisés pour la collecte de données, la validation et la clarification au cours de l'analyse.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et d'enquêtes menés avec des équipes de plateformes DRM, des partenaires de distribution et d'intégration, ainsi que des acheteurs d'entreprise et de médias gérant des programmes de protection de contenu. Nous avons utilisé ces échanges à travers l'APAC, l'EMEA et les Amériques pour confirmer le calendrier d'adoption, le rythme de migration vers le cloud, les évolutions tarifaires, et la manière dont les dépenses sont comptabilisées lorsque le DRM est intégré à des contrats de sécurité ou de distribution de contenu adjacents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 14 % | APAC : 43 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le bassin de demande en reliant la croissance de la distribution de contenu numérique aux taux d'adoption des DRM à travers les principaux groupes d'acheteurs, ajustés ensuite selon le mix de déploiement et les valeurs contractuelles types. Pour ancrer les totaux, nous avons corroboré les résultats avec des approximations ascendantes sélectives, incluant des agrégations d'échantillons de revenus de fournisseurs et de partenaires, des vérifications auprès des canaux de distribution, et une logique de prix moyen de vente multiplié par le volume pour les cas d'usage courants.

Les intrants utilisés dans le modèle comprennent l'orientation des abonnements OTT et du trafic de streaming, l'adoption du cloud en entreprise et l'empreinte du travail à distance, la part du DRM fourni sous forme de logiciel par rapport aux services, les évolutions du mix cloud contre sur site, et la progression des prix liée aux contrats pluriannuels et aux renouvellements. Lorsque des lacunes apparaissaient dans une vérification ascendante (par exemple, des entreprises privées avec des divulgations limitées), des fourchettes ont été établies à l'aide de repères issus d'entretiens, puis affinées à l'aide d'indicateurs régionaux de la demande.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios s'appuyant sur un petit ensemble d'indicateurs avancés, tels que la croissance du streaming, le rythme de migration vers le cloud et l'intensité réglementaire et de conformité autour du contenu protégé. Les hypothèses ont été affinées de façon itérative jusqu'à ce que la trajectoire prévisionnelle corresponde à ce que les répondants ont décrit comme des cycles d'achat et un comportement de renouvellement réalistes.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin que les totaux finaux ne dérivent pas des signaux de demande réels. Nous comparons les valeurs de marché calculées avec des indicateurs indépendants tels que l'orientation des budgets de sécurité cloud, les tendances de dépenses en technologie des médias et du divertissement, et l'élan de la consommation numérique régionale, puis nous examinons les valeurs aberrantes avant validation finale.

Une seconde revue d'analyste est utilisée pour revérifier les définitions, le traitement des devises et l'alignement des années, suivie d'une reprise de contact ciblée en cas d'écart majeur ou lorsqu'un nouveau produit ou changement de politique pourrait modifier l'adoption. Les rapports sont actualisés annuellement, des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, puis une dernière relecture avant livraison est réalisée afin que les clients reçoivent la vision la plus récente.

Estimation du marché de la gestion des droits numériques (DRM) par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché DRM publiées diffèrent souvent car la ligne de périmètre entre la protection de contenu, le contrôle d'accès et les dépenses de sécurité au sens large n'est pas tracée de la même manière, et parce que les entreprises choisissent également des années de référence et des moments de conversion différents. Des écarts peuvent également apparaître lorsqu'une estimation s'appuie sur des courbes d'adoption optimistes, tandis qu'une autre suppose des déploiements d'entreprise plus lents et des cycles de renouvellement plus longs.

Les plateformes de sécurité générales et les outils d'identité sont exclus du périmètre de Mordor Intelligence ici, ce qui réduit le double comptage par rapport aux estimations qui intègrent ces budgets dans les totaux DRM ou qui comptent par défaut les contrôles de diffusion média comme du DRM. L'écart est également affecté par la manière dont les services sont traités, certains éditeurs incluant des revenus d'intégration et de services managés plus larges même lorsque le DRM ne représente qu'un petit volet d'activité, ainsi que par la manière dont les hypothèses de devise et d'inflation sont mises à jour entre les cycles d'actualisation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,93 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,72 milliards USD (2025) | Utilise une année de référence antérieure et un cadre de solution plus large où les contrôles de distribution de contenu et d'accès adjacents peuvent être intégrés dans la catégorie DRM, ce qui peut modifier le total même si la demande finale est similaire. |

| Éditeur sectoriel B | 5,82 milliards USD (2024) | Représente une année antérieure et applique un traitement différent de la reconnaissance des revenus, qui peut exclure certaines parties de services groupés ou ne compter que les revenus définis comme liés au DRM, créant un point de départ plus bas. |

Pris ensemble, la comparaison reflète principalement des différences dans ce qui est comptabilisé comme DRM, l'année de référence utilisée, et la manière dont les services groupés et les contrats mixtes sont répartis. En maintenant les intrants rattachés à des indicateurs de demande clairs et en les recoupant avec les retours d'entretiens sur les taux d'adoption et les prix, notre estimation reste traçable et reproductible même lorsque les divulgations publiques sont inégales.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la gestion des droits numériques en 2026 et à quelle vitesse croît-il ?

La taille du marché de la gestion des droits numériques est de 6,93 milliards USD en 2026 et devrait croître à un TCAC de 11,16 % jusqu'en 2031.

Quelle région enregistre la plus forte expansion en matière d'adoption de la gestion des droits numériques ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 15,94 % jusqu'en 2031, portée par les mandats de localisation des données et la demande de streaming mobile.

Quel segment de composants affiche la croissance la plus rapide ?

Les services affichent la progression la plus rapide, avançant à un TCAC de 17,32 % à mesure que les organisations externalisent l'intégration multi-DRM complexe et la gestion de la conformité.

Quel secteur d'activité devrait dépasser les autres en matière de dépenses liées à la gestion des droits numériques ?

La santé devrait mener la croissance avec un TCAC de 17,88 % à mesure que la télémédecine et les initiatives de dossiers médicaux électroniques exigent une protection persistante des données.

Quel modèle de déploiement domine désormais les nouveaux projets de gestion des droits numériques ?

Le déploiement cloud détient 56,10 % de la part des projets en cours et s'accélère encore, favorisé pour sa mise à l'échelle élastique et sa gestion centralisée des politiques.

Les PME investissent-elles dans la gestion des droits numériques ?

Oui. Les PME enregistrent un TCAC de 19,18 % car la gestion des droits numériques SaaS à tarification par abonnement abaisse les barrières à l'entrée et propose des modèles de politiques automatisés.

Dernière mise à jour de la page le: