Taille et part de marché des motos connectées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 2.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des motos connectées par Mordor Intelligence

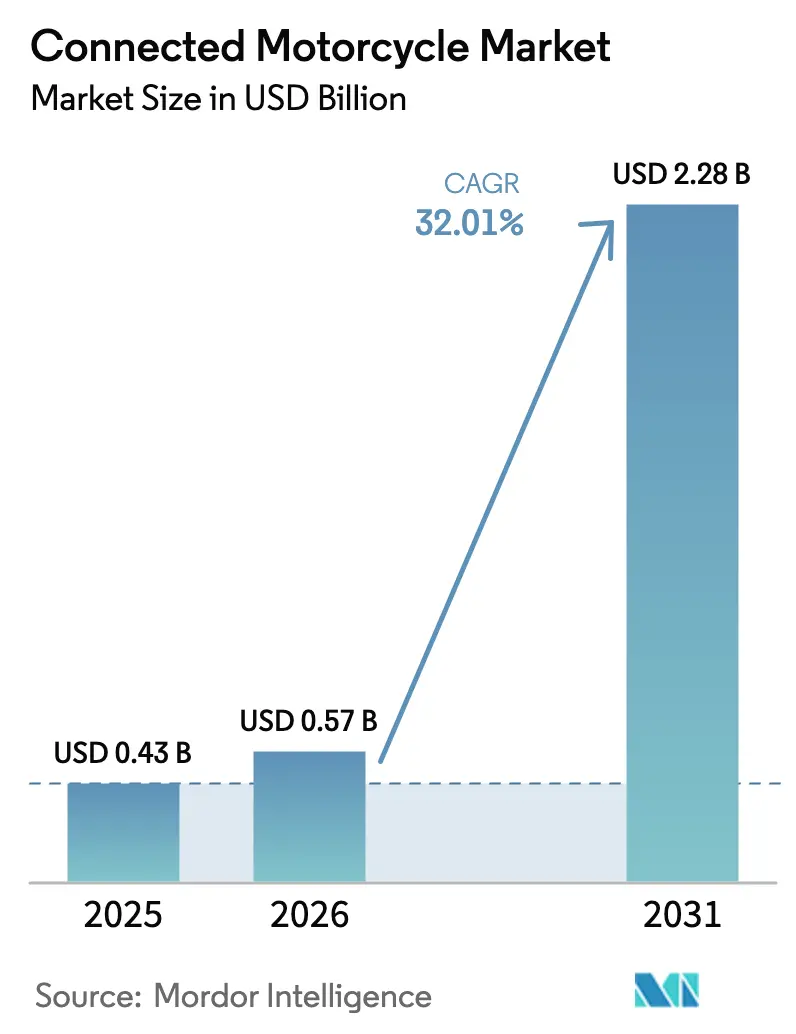

La taille du marché des motos connectées devrait passer de 0,43 milliard USD en 2025 à 0,57 milliard USD en 2026 et devrait atteindre 2,28 milliards USD d'ici 2031, à un CAGR de 32,01 % sur la période 2026-2031. Les délais réglementaires en matière de cybersécurité, la densification des réseaux 5G et l'intégration croissante de la télématique dans les deux-roues haut de gamme sous-tendent cette hausse rapide de la valeur. Les technologies cellulaires 4G et 5G représentent déjà la majorité des connexions sur route. Parallèlement, l'assistance à la conduite par radar est sur le point de dépasser les fonctionnalités d'infodivertissement, à mesure que l'évitement des collisions passe des prototypes à la production en série. Les fournisseurs de matériel réduisent la consommation d'énergie grâce aux puces d'IA embarquée, atténuant les préoccupations liées à l'autonomie des batteries et encourageant les équipementiers à intégrer une connectivité permanente sur davantage de gammes de prix. La région Asie-Pacifique reste l'épicentre de la croissance, portée par le segment premium en plein essor en Inde et les investissements de la Chine dans les routes intelligentes, tandis que l'Europe et l'Amérique du Nord maintiennent une dynamique solide, les règlements UNECE R155 et R156 rendant la télématique sécurisée obligatoire.

Principaux enseignements du rapport

- Par service, l'infodivertissement a conservé une part de revenus de 34,31 % en 2025, tandis que le sous-segment de l'aide à la conduite devrait afficher un CAGR de 44,21 % jusqu'en 2031.

- Par type de matériel, les unités de contrôle embarquées détenaient 54,82 % de la part de marché des motos connectées en 2025, tandis que les solutions basées sur smartphone devraient enregistrer un CAGR de 37,51 % jusqu'en 2031.

- Par utilisateur final, les consommateurs privés représentaient 68,31 % du marché des motos connectées en 2025, tandis que les flottes commerciales devraient croître à un CAGR de 32,11 % jusqu'en 2031.

- Par type de réseau, les réseaux cellulaires 4G/5G étaient en tête avec 59,31 % de la part de marché des motos connectées en 2025 et se développent à un CAGR de 41,11 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait le marché des motos connectées avec une part de marché de 41,73 % en 2025 et devrait se développer à un CAGR de 35,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des motos connectées

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G | +7.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de cybersécurité (UNECE R155/156) | +6.0% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la télématique basée sur eSIM | +5.5% | Mondial, plus forte en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Deux-roues prêts pour l'ADAS | +4.8% | Europe, Amérique du Nord, Asie-Pacifique haut de gamme | Moyen terme (2-4 ans) |

| Essor des ventes de motos haut de gamme | +3.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Puces d'IA embarquée | +2.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G permettant une communication V2X à latence ultra-faible

Avec les réseaux 5G autonomes atteignant une latence radio de l'ordre de la milliseconde, des fonctionnalités telles que les avertissements de collision et le régulateur de vitesse adaptatif coopératif deviennent une réalité pour les motards. Autotalks et Rolling Wireless ont dévoilé une famille de puces 5G-V2X destinée à la production en série, compatible avec les modes V2X cellulaires et les anciens modes DSRC. Le Japon a alloué une bande de fréquences dédiée au V2X, posant les bases de corridors pilotes V2X à l'échelle nationale. Pendant ce temps, aux États-Unis, des efforts sont en cours pour étendre la couverture V2X sur les autoroutes. Ces initiatives établissent fermement la 5G comme pierre angulaire du marché des motos connectées, permettant des fonctionnalités de sécurité avancées et une communication fluide pour les motards au cours de la prochaine décennie.

Mandats gouvernementaux de cybersécurité (UNECE R155/156)

Le règlement UNECE 155 oblige chaque nouveau type de moto homologué à partir de juillet 2029 à inclure un système complet de gestion de la cybersécurité, tandis que le règlement 156 codifie la journalisation et la validation des mises à jour logicielles. Ces règles s'appliquent aux véhicules de catégorie L et intègrent les coûts du matériel de sécurité même dans les modèles d'entrée de gamme. Les fournisseurs de premier rang répondent avec des unités de télématique et d'ABS groupées qui amortissent les frais de certification. Les fabricants plus petits doivent peser les plateformes en marque blanche par rapport aux solutions internes, un choix stratégique qui peut modifier la différenciation de marque. L'adoption précoce aide les entreprises à éviter de futurs goulets d'étranglement de production à l'approche de l'échéance.

Intégration croissante de la télématique basée sur eSIM

Les modules eSIM remplacent les cartes SIM physiques, permettant aux motos d'itinérer de manière transparente et de changer d'opérateur sans remplacement de matériel. La puce QWM2290 de Qualcomm combine la connectivité LTE/5G et le GNSS dans un seul boîtier, réduisant l'espace sur la carte et les cycles de certification[1]"Processeurs Qualcomm® QWS2290/QWM2290", Qualcomm, qualcomm.com. Les opérateurs de flottes utilisent cette technologie pour optimiser la couverture et les frais de service, tandis que Sentiance rapporte des réductions de 30 à 40 % des sinistres pour les motos équipées d'une télématique de suivi comportemental. Des partenariats comme celui de Sibros avec PIERER Mobility illustrent comment les plateformes de mise à jour à distance raccourcissent les déploiements de fonctionnalités et réduisent les visites chez les concessionnaires. Collectivement, ces développements renforcent le marché des motos connectées dans les segments haut de gamme et grand public.

Poussée des équipementiers vers des deux-roues prêts pour l'ADAS

Les fabricants de motos imitent les feuilles de route de sécurité automobile en intégrant le régulateur de vitesse adaptatif, la détection des angles morts et les fonctions d'appel d'urgence. Le régulateur de vitesse adaptatif par radar de Bosch sur la Ducati Multistrada V4 et la BMW R 1250 RT, combinant son unité de mesure inertielle avec des capteurs frontaux pour maintenir des distances de sécurité[2]Edward C. Fatzinger, William Gonzaga, "Une évaluation du système de régulateur de vitesse adaptatif par radar Bosch sur une Ducati Multistrada V4S 2022", ResearchGate GmbH, www.researchgate.net. L'initiative ConnectedRide de BMW intègre les motos dans les réseaux Car-to-X, permettant aux autres véhicules de recevoir des alertes de proximité des deux-roues. Des notes de sécurité plus élevées soutiennent les remises d'assurance, élargissant le marché total adressable des motos connectées.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la nomenclature incrémentale | -3.2% | Mondial, aigu en Asie du Sud, en Afrique, en Amérique du Sud | Court terme (≤ 2 ans) |

| Rappels liés à l'emballement thermique des batteries lithium-ion | -2.1% | Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations des motards concernant la confidentialité | -1.8% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Spectre DSRC/5,9 GHz limité | -1.5% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature incrémentale pour les motos grand public

Les fabricants de motos d'entrée de gamme subissent une pression sur leurs marges, car l'ajout de télématique, d'écrans et de passerelles sécurisées augmente considérablement les coûts des composants. Renesas relève ce défi avec ses contrôleurs télématiques monopuces, qui réduisent à la fois la surface de la carte de circuit imprimé et la charge du micrologiciel. Cependant, les coûts sont encore augmentés par la conformité à l'UNECE R155, qui exige des audits de cybersécurité complets. Pour maintenir leur avantage, des fabricants tels que Hero MotoCorp se tournent vers des tableaux de bord basés sur smartphone. Ces tableaux de bord transfèrent une grande partie de la charge de traitement vers l'appareil du motard. Pourtant, cette complexité d'intégration peut nuire à l'expérience utilisateur globale. Ces défis freinent l'adoption rapide des motos connectées, en particulier dans les segments sensibles aux prix.

Les rappels liés à l'emballement thermique des batteries lithium-ion freinent l'appétit des équipementiers

Les incendies de batteries très médiatisés en 2024-2025 ont mis en évidence le risque d'emballement thermique dans les motos électriques compactes, déclenchant des enquêtes officielles sur la sécurité. Les régulateurs ont répondu en renforçant les protocoles de test des batteries, qui incluent désormais des vérifications de propagation thermique et de vibration, élevant ainsi la barre de conformité pour chaque nouveau modèle. Les équipementiers examinent par conséquent attentivement les équipements électroniques supplémentaires à proximité du boîtier de la batterie, et les modules de télématique font l'objet d'une attention particulière car ils introduisent une consommation d'énergie continue dans un espace confiné. Les ingénieurs contrent le risque avec des conceptions en mode veille ultra-basse consommation et des contrôles de gestion de batterie en couches qui isolent les cellules défaillantes avant que les températures n'augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'aide à la conduite progresse rapidement à mesure que l'évitement des collisions se généralise

L'infodivertissement représentait 34,31 % des revenus de 2025, indiquant le centre de gravité actuel du marché des motos connectées. Les services d'aide à la conduite devraient croître à 44,21 % entre 2026 et 2031, le plus rapide parmi toutes les catégories de services. Les fonctions eCall obligatoires, telles que définies par la Commission européenne, transforment les services de sécurité en compléments non optionnels. Pendant ce temps, les diagnostics à distance et les mises à jour du micrologiciel satisfont aux règles de sécurité de l'UNECE, et l'assurance basée sur l'utilisation gagne la faveur des assureurs averses au risque dans les régions à fort trafic. L'attraction combinée de la réglementation et des incitations des assureurs positionne l'aide à la conduite comme le principal moteur de croissance sur l'horizon de prévision.

La réglementation influence les priorités d'adoption, encourageant les équipementiers à investir dans les capacités de mise à jour à distance tout en laissant l'infodivertissement dépendant des dépenses discrétionnaires. L'aide à la conduite se situe entre les fonctionnalités populaires et les fonctions obligatoires, lui conférant un mélange équilibré de soutien réglementaire et de marché. Les flottes commerciales ont tendance à privilégier la gestion des véhicules pour le contrôle des coûts, tandis que les motards privés préfèrent un équilibre entre divertissement et sécurité. En conséquence, les portefeuilles de services divergent selon le groupe de clients, et les fournisseurs élaborent des offres à plusieurs niveaux qui s'alignent sur la volonté de payer de chaque segment. Cette dynamique garantit que le marché des motos connectées continue de diversifier ses sources de revenus.

Par type de matériel : les solutions basées sur smartphone attaché gagnent du terrain face aux pressions sur les coûts

Les unités de contrôle embarquées représentaient 54,82 % des déploiements de 2025, reflétant leur capacité à fournir une connectivité permanente et des mises à jour à distance transparentes. Les marques haut de gamme intègrent ces unités sous la selle ou le carénage pour offrir une navigation intégrée, des diagnostics et des alertes d'assistance au motard. L'augmentation des volumes de production réduit progressivement les coûts de la nomenclature, mais les équipementiers soucieux de leur budget recherchent toujours des alternatives moins coûteuses pour répondre aux acheteurs sensibles aux prix. Les solutions basées sur smartphone attaché, dont la croissance est prévue à un CAGR de 37,51 % jusqu'en 2031, répondent à ce besoin en utilisant le téléphone du motard pour le traitement des données et l'accès au réseau. Bien que le couplage manque de notification automatique de collision si le téléphone est absent, il offre un point d'entrée convaincant pour les nouveaux clients de motos connectées.

Les architectures hybrides se situent entre les deux extrêmes, combinant un petit module embarqué pour les fonctions de sécurité obligatoires avec une application basée sur téléphone pour l'infodivertissement et l'analyse des trajets. Ce modèle matériel partagé aide les équipementiers à se conformer aux réglementations tout en évitant le coût total d'un ECU haut de gamme. Les tableaux de bord de cockpit intégrés, qui incorporent un écran couleur et un modem télématique dans le tableau de bord, séduisent les motards de tourisme qui passent de longues heures sur la route et attendent des capacités de cartographie riches à la demande. Les fournisseurs continuent de réduire les bordures d'écran et d'améliorer la lisibilité en plein soleil, améliorant la valeur perçue. À mesure que ces avancées se répandent dans les modèles de milieu de gamme, la diversité du matériel élargit la taille du marché des motos connectées et maintient la concurrence active sur toutes les gammes de prix.

Par utilisateur final : les flottes commerciales stimulent l'adoption de la télématique grâce au retour sur investissement opérationnel

Les consommateurs privés représentaient 68,31 % de la demande de 2025, soulignant le rôle continu des motos dans le tourisme de loisirs, la conduite sportive et les trajets quotidiens. Les motards apprécient le suivi de récupération en cas de vol et l'assistance à la navigation que les applications smartphone ou les tableaux de bord embarqués fournissent facilement. Ils apprécient également les améliorations de sécurité qui fournissent des avertissements de collision frontale et d'angle mort sans diminuer le sentiment de contrôle. La tarification par abonnement reste un obstacle pour certains acheteurs au détail, mais les forfaits de données groupés et les mises à niveau à paiement unique facilitent l'adoption. À mesure que les motos haut de gamme se répandent dans les économies émergentes, l'adoption privée reste l'épine dorsale du volume du marché des motos connectées.

Les flottes commerciales, cependant, devraient se développer à un CAGR de 32,11 % jusqu'en 2031, reflétant un retour opérationnel clair sur l'investissement en télématique. Les plateformes de livraison, les opérateurs de covoiturage et les agences de location utilisent les données des véhicules en temps réel pour optimiser les itinéraires, réduire la conduite imprudente et démontrer la conformité aux réglementations locales de transport. Les alertes de maintenance prédictive aident à maintenir les motos sur la route pendant les périodes de forte demande, ce qui est essentiel lorsque les marges bénéficiaires dépendent de taux d'utilisation élevés. Les remises d'assurance basées sur l'utilisation renforcent encore l'argumentaire commercial, car les primes s'alignent sur le kilométrage réel et le style de conduite plutôt que sur des tableaux de risques fixes. Cette boucle coût-bénéfice soutient un passage rapide des projets pilotes aux déploiements à l'échelle de la flotte, élargissant la taille du marché des motos connectées dans le canal entreprise.

Par type de réseau : le cellulaire domine tandis que le satellite-IoT cible les lacunes de couverture

Les technologies cellulaires représentaient 59,31 % de la part de marché en 2025 et devraient croître à un CAGR de 41,11 % jusqu'en 2031, portées par la disponibilité généralisée des réseaux 4G et 5G. Ces réseaux trouvent un équilibre entre bande passante, latence et coût, permettant à la fois la diffusion d'infodivertissement et les alertes de danger en temps réel sous un seul abonnement. Les équipementiers bénéficient de chaînes d'approvisionnement matures qui fournissent des modules pré-certifiés avec des SIM embarquées, raccourcissant les cycles de développement. Les organismes de réglementation considèrent de plus en plus les services eCall basés sur le cellulaire comme une exigence de sécurité de base, consolidant ainsi le rôle de la technologie. Les mises à niveau continues des infrastructures garantissent que même les routes suburbaines et secondaires bénéficient d'une couverture fiable sur la période de prévision.

Les communications dédiées à courte portée et les solutions satellite-IoT comblent les lacunes de performance ou de couverture plutôt que de concurrencer directement le cellulaire. Les liaisons DSRC et C-V2X offrent une latence ultra-faible pour la messagerie véhicule à véhicule le long des corridors de test, ouvrant la voie à une intégration future dans des cadres de sécurité plus larges. Les modules satellite-IoT offrent une option de secours pour les motards explorant des déserts, des montagnes et des sentiers forestiers éloignés où les tours terrestres sont rares. Cette couche non terrestre prend en charge des services asynchrones tels que la récupération de véhicules volés et les balises de localisation d'urgence. En combinant la portée cellulaire avec des améliorateurs de couverture ponctuelle, les équipementiers créent des packages de connectivité résilients qui élargissent la part de marché des motos connectées dans diverses géographies et styles de conduite.

Analyse géographique

La région Asie-Pacifique représentait 41,73 % des revenus de 2025 et devrait croître à 35,81 % jusqu'en 2031, donnant à la région la pente la plus forte sur la courbe de croissance du marché des motos connectées. Le mandat de la Chine pour des routes intelligentes prêtes pour le V2X accélère l'adoption dans chaque grande ville. Le Japon et la Corée du Sud favorisent les architectures attachées car la forte pénétration des smartphones réduit le coût matériel incrémental. Dans le même temps, les flottes d'Asie du Sud-Est déploient la télématique sur les motos de livraison de nourriture et de covoiturage pour contrôler les dépenses d'exploitation et améliorer la sécurité. Ensemble, ces vecteurs de demande renforcent la résilience de la chaîne d'approvisionnement et encouragent les fournisseurs de composants à localiser les lignes de production, raccourcissant les délais. Les initiatives gouvernementales qui associent le financement des infrastructures intelligentes à des incitations fiscales stimulent encore davantage l'élan.

L'Amérique du Nord suit avec un CAGR prévu de 24,92 %, les remises d'assurance au niveau des États incitant les motards à accepter la télémétrie en échange de primes moins élevées. Les agences fédérales n'ont pas encore rendu l'eCall obligatoire ; cependant, les règles de sécurité proposées continuent de faire pression sur les équipementiers pour qu'ils intègrent la capacité de notification de collision avant que les réglementations ne soient finalisées. L'Europe progresse à 23,99 % malgré les lourdes contraintes de conformité au RGPD qui augmentent les coûts de développement. L'Allemagne, la France et le Royaume-Uni dominent les dépenses régionales en raison de leurs revenus par habitant élevés et de leurs cultures de tourisme établies. L'Europe de l'Est est à la traîne car la couverture cellulaire inégale limite l'utilité de la télématique au-delà des zones urbaines.

L'Amérique du Sud, le Moyen-Orient et l'Afrique partent de bases plus petites mais présentent des poches d'adoption rapide. Les motards brésiliens dans les villes congestionnées apprécient les services de récupération en cas de vol, mais les fluctuations des taux de change contraignent les cycles de mise à niveau. Les États du Golfe investissent dans des corridors de villes intelligentes qui exigent la conformité V2X pour tous les nouveaux véhicules, stimulant ainsi la demande de modèles connectés haut de gamme. Les vastes étendues rurales d'Afrique favorisent les modules cellulaires-satellites hybrides qui assurent une connectivité d'urgence là où les tours cellulaires sont rares. À mesure que les réseaux terrestres se développent, les fournisseurs positionnent des kits de modernisation à faible coût pour exploiter le vaste parc installé de motos non connectées.

Paysage réglementaire

L'homologation par type et la gouvernance logicielle pour les véhicules de catégorie L convergent avec les exigences applicables aux véhicules particuliers, les règlements UNECE R155 (cybersécurité) et R156 (mises à jour logicielles) constituant les piliers centraux. Dans l'Union européenne, les exigences de cybersécurité liées au règlement UNECE R155 s'appliquent aux homologations de catégorie L, avec des échéances soumettant les nouveaux types de véhicules aux règles à partir du 11 décembre 2027 et les types existants à partir du 11 juin 2029. Cela accroît le besoin de systèmes formels de gestion de la cybersécurité et de processus de mise à jour OTA auditables tout au long de la chaîne d'approvisionnement des motos connectées.

Hors Europe, les règles et la normalisation restent inégales, influençant les choix de produits et de plateformes selon les régions. Aux États-Unis, il n'existe aucune obligation fédérale de V2X sur les motos, et la NHTSA a formellement retiré en 2023 le NPRM V2V de 2017, tout en poursuivant ses recherches sur les véhicules connectés. En conséquence, les constructeurs continuent de privilégier des offres de connectivité pilotées par le marché et des fonctionnalités de sécurité impulsées par les assureurs. En Chine, la normalisation technique se poursuit à travers des normes nationales telles que la GB/T 46741-2025 relative aux connecteurs de diagnostic embarqué pour motos et cyclomoteurs, mise en œuvre le 1er juillet 2026, qui favorise des interfaces de diagnostic plus cohérentes pour les services connectés et les tests de conformité sur un marché de production majeur.

Analyse de la chaîne de valeur

La chaîne de valeur des motos connectées débute avec les fournisseurs de semi-conducteurs et de modules, notamment les modems cellulaires, le GNSS, l'eSIM, le radar, les IMU, les éléments sécurisés et les microcontrôleurs basse consommation. Les intégrateurs de rang 1 assemblent ensuite les unités de contrôle télématique, les tableaux de bord numériques, les capteurs et les logiciels embarqués en plateformes prêtes à l'emploi pour les constructeurs en vue de l'homologation, après quoi les constructeurs de motos finalisent l'intégration de l'IHM et des offres de services et les distribuent via les réseaux de concessionnaires avec des opérations cloud et un support client. Les fournisseurs de plateformes et les partenaires spécialisés en intelligence de localisation s'ajoutent de plus en plus aux niveaux matériels traditionnels, reflétant la manière dont la connectivité est conditionnée pour être réutilisée. HARMAN a annoncé sa plateforme de connectivité pour deux-roues Ready Ride en mars 2026, associant une TCU, une pile logicielle et un support backend constructeur pour l'OTA, ce qui illustre la transition vers des piles de connectivité réutilisables de qualité automobile, adaptées aux besoins de conditionnement et de robustification des deux-roues.

En aval, les opérateurs de réseaux mobiles et les fournisseurs de provisionnement eSIM permettent l'itinérance et l'activation des services, tandis que les partenaires de cartographie, d'intervention d'urgence et d'assurance ou d'analytique monétisent les données connectées selon des modèles de consentement des constructeurs. Les partenariats montrent comment les constructeurs et les fabricants de véhicules électriques font appel à des fournisseurs spécialisés pour raccourcir les cycles d'intégration. PURE EV s'est associé à JioThings en février 2025 pour intégrer des tableaux de bord numériques 4G et de la télématique, et Pioneer et HERE Technologies ont étendu la navigation et les services connectés basés sur la localisation pour deux-roues à travers leur partenariat de décembre 2024 et le lancement d'appareils axés sur l'Inde en janvier 2025. Les exigences de cybersécurité du règlement UNECE R155 ajoutent des obligations transversales en matière de développement sécurisé, d'attestations des fournisseurs et de traçabilité des mises à jour, ce qui accroît la valeur des processus logiciels certifiés et des profils C-ITS interopérables (via des organismes tels que le Connected Motorcycle Consortium) pour la mise à l'échelle des déploiements.

Paysage concurrentiel

Le marché des motos connectées reste modérément fragmenté, Robert Bosch GmbH, Continental AG et BMW Motorrad représentant la majeure partie des revenus mondiaux. Bosch combine la télématique, l'ABS et le radar dans des offres groupées qui augmentent le contenu par moto et fidélisent les équipementiers sur plusieurs cycles de produits. Continental tire parti des économies d'échelle des voitures particulières pour proposer des prix compétitifs pour la télématique de qualité moto, tandis que BMW intègre son logiciel propriétaire Connected Ride pour approfondir la fidélité des clients et stimuler la monétisation des données.

Un deuxième niveau de participants, dont Panasonic, Autotalks et plusieurs fabricants de modules de taille moyenne, se concentre sur des capacités spécialisées telles que les écrans robustifiés, les puces V2X double mode et les émetteurs-récepteurs satellites à faible consommation. Leur orientation de niche permet une tarification premium mais les expose aux fluctuations de volume à mesure que les fournisseurs de premier rang poussent des plateformes intégrées. Les fournisseurs de services de connectivité opèrent sur un plan horizontal, offrant des tableaux de bord cloud, le provisionnement eSIM et l'optimisation de l'itinérance qui permettent aux équipementiers d'externaliser des opérations réseau complexes. Ce modèle améliore le délai de mise sur le marché tout en assurant la conformité réglementaire dans chaque juridiction.

Les perturbateurs émergents utilisent des architectures cellulaires-satellites hybrides pour couvrir les 10 % restants des routes sans signaux terrestres fiables. Ils s'associent à des fournisseurs de puces pour intégrer la logique de réseau non terrestre directement dans les SoC automobiles, supprimant le besoin de modems et d'antennes satellites séparés. Les spécialistes de la communication par casque entrent dans la mêlée avec des produits de réseau maillé qui étendent la couverture V2X à courte portée entre les motards lors de sorties en groupe, ouvrant une nouvelle adjacence pour les services de données. Les dépôts de brevets centrés sur les algorithmes radar tenant compte de l'angle d'inclinaison illustrent la concentration continue de la R&D sur la sécurité spécifique aux deux-roues, et la valeur de licence de ces brevets est susceptible de façonner l'avantage concurrentiel dans les années à venir.

Leaders du secteur des motos connectées

Robert Bosch GmbH

Panasonic Corporation

Continental AG

BMW Motorrad

Autotalks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande des constructeurs s'oriente de plus en plus vers des plateformes de connectivité modulaires qui réduisent l'effort d'ingénierie tout en répondant à une gouvernance plus stricte en matière de cybersécurité et de mise à jour logicielle. Cela crée un espace pour des TCU clés en main, des piles OTA et des services de connectivité gérés conçus pour les contraintes spécifiques aux motos, notamment la consommation d'énergie, les besoins de robustification et les limites de l'IHM. L'annonce de Ready Ride par HARMAN en mars 2026 constitue un indicateur concret de la mise en produit par les fournisseurs d'une connectivité de bout en bout pour deux-roues, incluant l'appareil, le logiciel et le backend, ce qui favorise des déploiements plus standardisés à travers plusieurs modèles et zones géographiques.

Une deuxième opportunité émerge à l'intersection de la navigation, des services de sécurité et de la normalisation V2X, à mesure que les fonctionnalités connectées passent d'options d'infodivertissement à des outils de conformité et de réduction des risques. En Inde, le ministère des Industries lourdes a émis une directive imposant la mise en œuvre du CSMS et du SUMS à partir du 1er octobre 2026, et la TRAI a publié en 2026 une consultation sur un cadre réglementaire V2X proposant le C-V2X (3GPP Rel.16+) et une bande de spectre de 5,9 GHz. Ensemble, ces actions poussent les feuilles de route des constructeurs vers des architectures sécurisées et compatibles avec les mises à jour, capables d'héberger de futures fonctions de sécurité coopérative. Parallèlement, BRP Inc. a lancé la navigation routière BRP GO! en juin 2026 avec une intégration directe à un écran véhicule de 10,25 pouces, indiquant un investissement continu des constructeurs dans des expériences de cockpit intégrées ne reposant pas entièrement sur l'appairage avec un smartphone.

Développements récents du secteur

- Mars 2026 : HARMAN a annoncé Ready Ride, une plateforme de connectivité robuste et évolutive pour la mobilité à deux roues, associant une unité de contrôle télématique embarquée à une pile logicielle et à un support backend constructeur, incluant une capacité de mise à jour OTA. Cette initiative met en produit un modèle de connectivité réutilisable pour les constructeurs de motos souhaitant des cycles d'intégration plus rapides tout en alignant les processus de mise à jour logicielle sur des exigences de cybersécurité et de conformité de plus en plus strictes.

- Août 2025 : BMW Motorrad a ouvert les commandes pour les révisions du millésime 2026, incluant des mises à jour concernant la préparation à la navigation et les ensembles d'équipements optionnels. Ces mises à jour renforcent l'orientation des constructeurs vers des points de contact de connectivité intégrés en usine au niveau du cockpit et des accessoires, favorisant des taux d'adoption plus élevés pour les services de navigation et de communication connectés dans les segments tourisme et haut de gamme.

- Novembre 2024 : Robert Bosch GmbH a présenté de nouveaux systèmes d'assistance moto basés sur le radar et l'ABSi (ABS avec unité de mesure inertielle intégrée) au salon EICMA 2024. L'élargissement du portefeuille ADAS augmente la quantité de capteurs et de puissance de calcul par moto et accélère le besoin d'une connectivité embarquée fiable pour fournir alertes, améliorations logicielles et diagnostics en complément des fonctions de sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans ce rapport, le marché des motos connectées est défini comme le chiffre d'affaires lié aux nouveaux deux-roues sortant d'usine avec une connectivité intégrée (unités embarquées, intégrées ou appairées) permettant un échange continu de données pour la sécurité, l'infodivertissement, le diagnostic et les fonctionnalités par mise à jour à distance (OTA).

Exclusions du périmètre : les modules télématiques ajoutés après-vente, les casques connectés autonomes et les revenus d'abonnement non regroupés avec le véhicule lors de la première immatriculation sont exclus.

Aperçu de la segmentation

- Par service

- Aide à la conduite

- Infodivertissement

- Appel de sécurité et d'urgence

- Gestion des véhicules / Mises à jour à distance

- Assurance et assurance basée sur l'utilisation

- Par type de matériel

- Unité de contrôle embarquée

- Basé sur smartphone attaché

- Tableau de bord de cockpit intégré

- Par utilisateur final

- Consommateurs privés

- Commercial / Flotte

- Par type de réseau

- Cellulaire (4G/5G)

- Communications dédiées à courte portée (C-V2X/802.11p)

- Satellite-IoT et LPWAN

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Égypte

- Turquie

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure initiale du modèle et pour maintenir des hypothèses réalistes en Asie-Pacifique, EMEA et Amériques. Nous nous sommes appuyés sur des statistiques publiques de production et de vente de deux-roues, telles que celles des agences nationales de transport, des portails douaniers et commerciaux, et des bases de données multilatérales suivant les indicateurs liés aux véhicules.

Pour éviter d'estimer arbitrairement les niveaux de connectivité, nous avons également examiné les normes et les signaux politiques qui façonnent l'adoption, notamment les régulateurs des télécommunications et les organismes de sécurité routière, puis nous nous sommes tournés vers des sources techniques telles que les bases de données de brevets et les revues à comité de lecture couvrant le V2X et la télématique. Les rapports annuels, dépôts réglementaires et présentations aux investisseurs ont été utilisés pour confirmer la manière dont la connectivité est conditionnée et monétisée, et un abonnement payant pour les données financières et l'actualité des entreprises a permis de recouper les calendriers et les évolutions stratégiques. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce que signifie « connecté » dans des situations réelles d'achat et de vente, et sur la correction des hypothèses secondaires susceptibles d'évoluer avec le temps. Nous nous sommes entretenus avec des équipes produit du côté des constructeurs, des fournisseurs de modules de connectivité et de logiciels, des acteurs de l'écosystème des télécommunications et des plateformes, ainsi que certaines voix des canaux de flottes et de concessionnaires en Asie-Pacifique, EMEA et Amériques, afin de confirmer la pénétration, le regroupement des fonctionnalités et la réalisation des prix.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 43 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Acteurs plus modestes : 15 % | Managers : 52 % | Amériques : 24 % |

Dimensionnement et prévision du marché

La construction principale utilise une approche descendante (top-down) où les données de production et de vente de deux-roues sont reconstituées par région, puis filtrées selon les taux d'équipement en fonctionnalités connectées et la part des unités de contrôle installées en usine. Une fois le pool de la demande formé, la valeur est estimée à l'aide de suppléments de prix typiques liés à la connectivité et d'hypothèses de rattachement de services vérifiées lors des entretiens.

Pour ancrer les totaux dans la réalité, nous avons corroboré les résultats par des approximations ascendantes sélectives, telles que l'échantillonnage de gammes de modèles pour compter les versions connectées, la vérification des signaux d'expéditions des fournisseurs lorsque disponibles, et l'utilisation de vérifications PAS x volume pour les principales catégories de modules avant d'ajuster les valeurs aberrantes. Les intrants les plus déterminants dans ce marché comprennent la répartition des ventes de nouveaux deux-roues par pays, l'appairage smartphone versus adoption embarquée, la couverture cellulaire et le niveau de préparation 4G ou 5G, l'orientation réglementaire en matière de sécurité et de type eCall, ainsi que la vitesse d'adoption des ECU compatibles OTA dans les modèles grand public.

Pour les prévisions, nous avons utilisé l'analyse de scénarios car les courbes d'adoption peuvent évoluer rapidement en fonction de la réglementation, des coûts des télécommunications et des décisions de conditionnement des constructeurs. Les hypothèses ont été actualisées à l'aide des points de vue d'experts sur la pénétration par classe de moto et par région, suivis de vérifications de cohérence par rapport aux perspectives plus larges des ventes de motos. Lorsque les signaux ascendants manquaient pour les pays plus petits, les lacunes ont été comblées en appliquant des fourchettes de pénétration et de prix validées provenant de marchés comparables présentant des mix de véhicules et une maturité télécom similaires.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre signaux indépendants, suivie de contrôles structurés des écarts avant la finalisation des chiffres. Nous comparons les résultats du modèle aux trajectoires de ventes de motos, aux signaux d'adoption des modules de connectivité et aux indicateurs de préparation des télécommunications, puis nous examinons toute variation brusque qui ne correspond pas aux cycles de produits connus.

Les anomalies déclenchent un nouvel examen des taux de conversion, des suppléments de prix et des hypothèses de pénétration, et un suivi complémentaire est effectué lorsqu'un intrant clé sort de la fourchette attendue. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements majeurs, tels que des changements réglementaires importants ou des évolutions marquées du conditionnement de la connectivité par les constructeurs. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment considéré.

Taille du marché des motos connectées selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché des motos connectées présentent souvent des écarts, car le terme « connecté » est utilisé différemment, et parce que le chiffre d'affaires peut être comptabilisé à différents points de la chaîne de valeur. Les différences proviennent également de l'année de base retenue, de la rapidité supposée de l'adoption, et du fait que les revenus de services soient traités comme regroupés avec le véhicule ou comme un flux distinct.

En suivant la connectivité installée en usine sur les nouveaux deux-roues et en actualisant annuellement les hypothèses de regroupement et de taux de rattachement, Mordor Intelligence maintient la valeur rattachée au chiffre d'affaires du véhicule à la première immatriculation. Certaines estimations intègrent également des dispositifs de rattrapage après-vente et des accessoires connexes qui gonflent les totaux, ce qui constitue un facteur courant de divergence. Sur ce marché, les principaux facteurs d'écart sont généralement l'inclusion ou non des scooters et cyclomoteurs avec les motos, la prise en compte ou non des kits télématiques après-vente, et la modélisation ou non d'abonnements de services à long terme au-delà de ce qui est vendu avec le véhicule. Le calendrier des devises et la manière de traiter la progression du PAS (suppléments fixes versus variations de prix liées aux fonctionnalités) influencent également le chiffre final.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,57 milliard USD (2026) | |

| Éditeur de données sectorielles A | 0,44 milliard USD (2024) | Utilise une année de base antérieure et une définition plus large pouvant mélanger matériel, services et couches de communication sans séparer clairement le chiffre d'affaires installé en usine de l'expansion des services en aval. |

| Groupe de recherche mondial B | 0,33 milliard USD (2025) | Comptabilise un ensemble plus large de biens connexes et de services créateurs selon une valorisation départ usine, ce qui peut inclure des accessoires et des dispositifs complémentaires situés hors du périmètre strict des deux-roues connectés installés en usine. |

Le tableau montre que la majeure partie de l'écart s'explique par des choix de périmètre et de calendrier plutôt que par des erreurs de calcul. Lorsque la connectivité est limitée à la capacité installée en usine à la première immatriculation, le modèle reste plus facile à auditer à partir des ventes de véhicules, des taux d'équipement et de suppléments de prix réalistes, ce qui rend l'estimation reproductible lors des mises à jour du marché.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des motos connectées ?

La taille du marché des motos connectées s'élève à 0,57 milliard USD en 2026 et devrait atteindre 2,28 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des motos connectées ?

L'Asie-Pacifique a représenté 41,73 % des revenus en 2025 et devrait croître à un CAGR de 35,81 % jusqu'en 2031, le plus rapide au monde.

Quelle catégorie de service connaît la croissance la plus rapide ?

Les services d'aide à la conduite se développeront à un CAGR de 44,21 % entre 2026 et 2031, à mesure que les fonctions d'évitement des collisions s'intègrent dans les modèles grand public.

Comment les flottes commerciales utilisent-elles la télématique moto ?

Les opérateurs de flottes déploient le suivi GPS et l'analyse comportementale pour réduire la consommation de carburant, diminuer les primes d'assurance et réduire la maintenance non planifiée.

Dernière mise à jour de la page le: