Taille et part du marché des e bikes au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

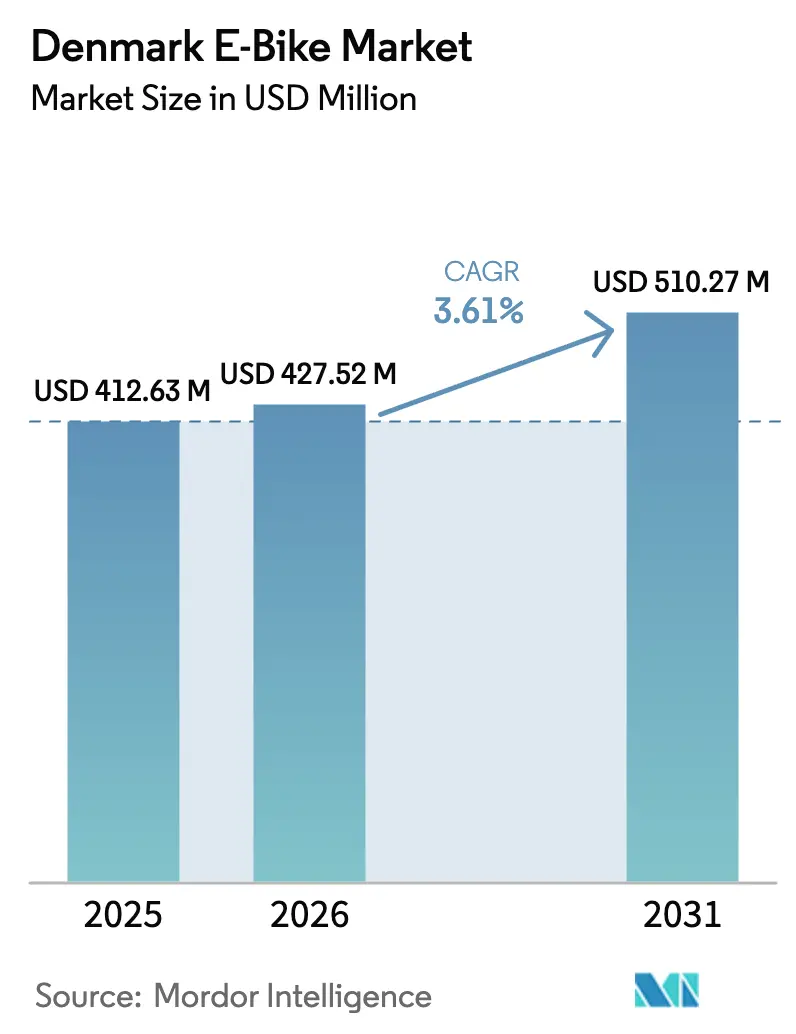

| Taille du marché de l'année de base (2025) | 412.63 Millions de dollars américains |

| Taille du Marché (2026) | 427.52 Millions de dollars américains |

| Taille du Marché (2031) | 510.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e bikes au Danemark par Mordor Intelligence

La taille du marché des e bikes au Danemark devrait passer de 412,63 millions USD en 2025 à 427,52 millions USD en 2026 et devrait atteindre 510,27 millions USD d'ici 2031, à un CAGR de 3,61 % sur la période 2026-2031. Cette perspective reflète une culture cycliste mature qui s'électrifie régulièrement à mesure que les incitations gouvernementales s'alignent sur des investissements soutenus dans des infrastructures protégées. Les autoroutes cyclables de Copenhague, l'expansion des voies suburbaines et les hubs de recharge intégrés améliorent la praticité des trajets plus longs et réduisent l'anxiété liée à l'autonomie. Les programmes de crédit-bail d'entreprise accélèrent davantage l'adoption en abaissant les coûts initiaux et en offrant des avantages fiscaux, tandis que les tendances à la premiumisation font monter les prix de vente moyens à mesure que les cyclistes privilégient les moteurs à transmission centrale et les transmissions par courroie pour une sensation naturelle et un entretien réduit. L'intensification de la pression de consolidation après la faillite de VanMoof signale la possibilité pour les marques plus solides de capter des parts de marché, la technologie, la portée des services et la résilience de la chaîne d'approvisionnement émergeant comme des leviers concurrentiels clés.

Principaux enseignements du rapport

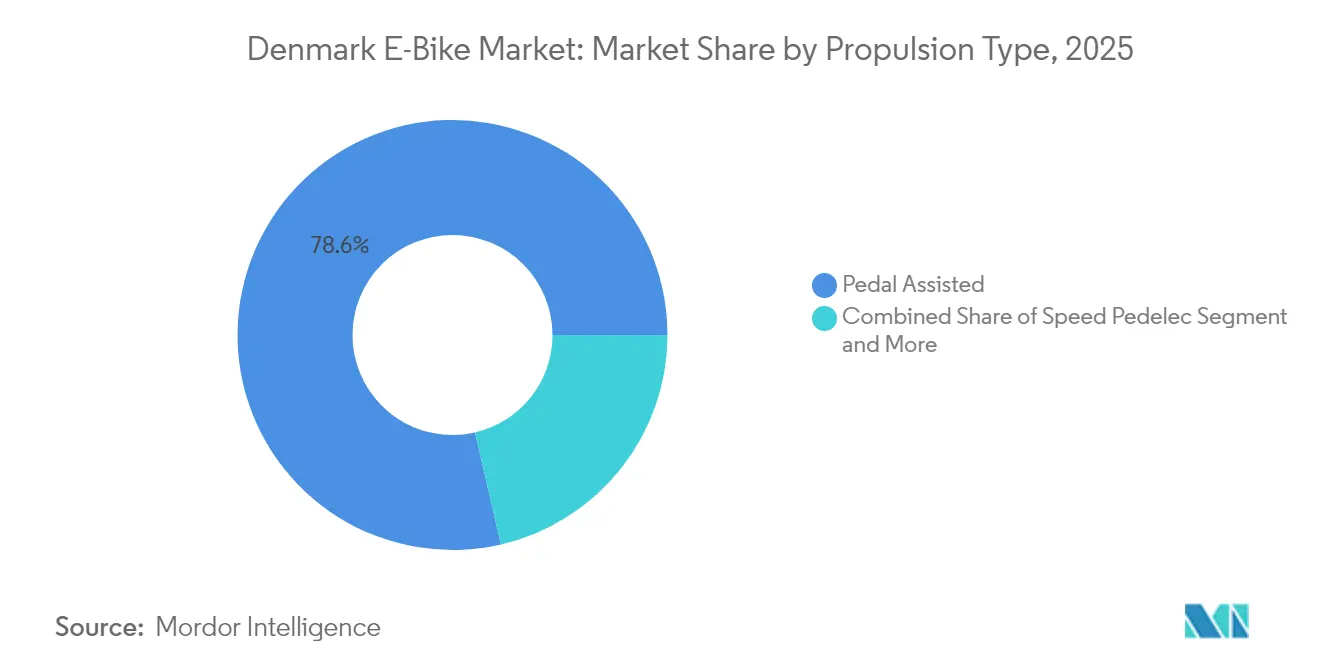

- Par type de propulsion, les systèmes à assistance au pédalage détenaient 78,62 % de la part de marché des e bikes au Danemark en 2025, tandis que les speed pedelecs devraient croître à un CAGR de 3,71 % jusqu'en 2031.

- Par type d'application, les déplacements en ville/urbain détenaient 76,20 % de la part de marché des e bikes au Danemark en 2025, tandis que le segment cargo/utilitaire devrait croître à un CAGR de 3,72 % jusqu'en 2031.

- Par type de batterie, la batterie lithium-ion représentait 99,32 % de la taille du marché des e bikes au Danemark en 2025 et devrait se développer à un CAGR de 3,74 % durant 2026-2031.

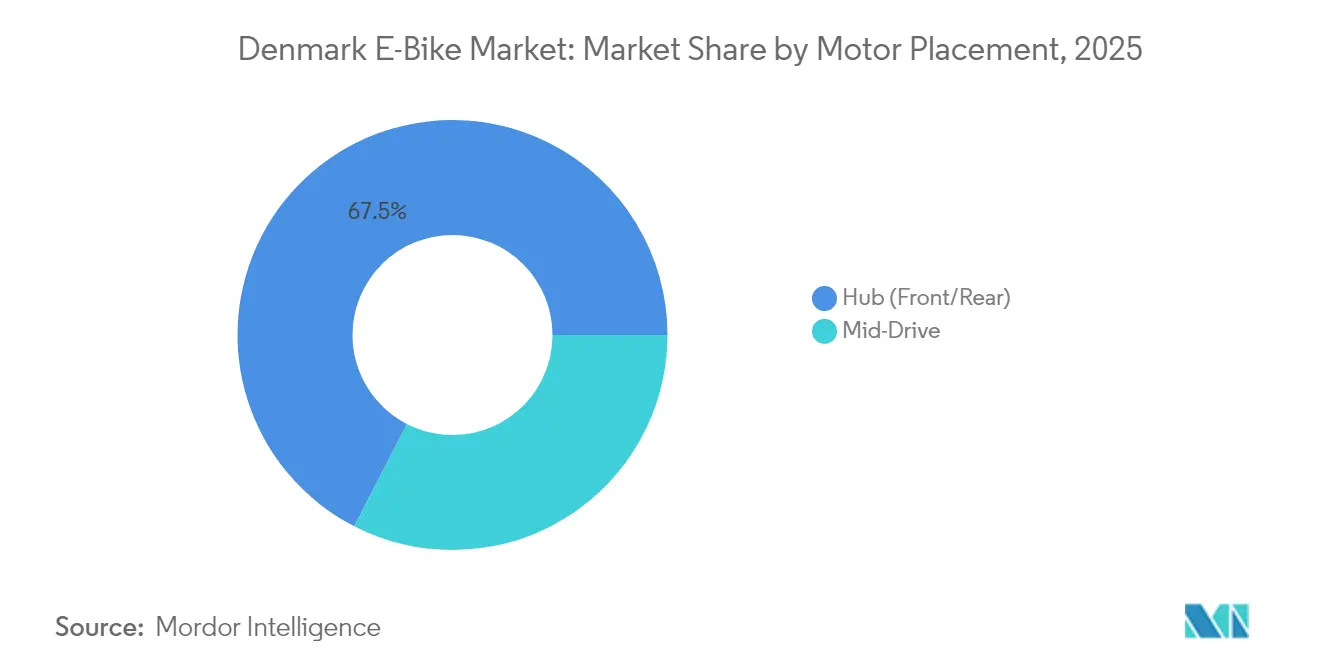

- Par emplacement du moteur, les moteurs à moyeu représentaient 67,45 % de la taille du marché des e bikes au Danemark en 2025, mais les modèles à transmission centrale devraient se développer à un CAGR de 4,1 % durant 2026-2031.

- Par systèmes d'entraînement, les transmissions par chaîne représentaient 72,60 % de la taille du marché des e bikes au Danemark en 2025, mais le modèle à transmission par courroie devrait se développer à un CAGR de 4,83 % durant 2026-2031.

- Par puissance du moteur, les vélos inférieurs à 250 W représentaient 54,60 % de la taille du marché des e bikes au Danemark en 2025, mais les modèles 351-500 W devraient se développer à un CAGR de 5,05 % durant 2026-2031.

- Par gamme de prix, le segment 1 500-2 499 USD dominait avec une part de 29,60 % en 2025, tandis que le niveau 3 500-5 999 USD devrait croître à un CAGR de 4,43 % jusqu'en 2031.

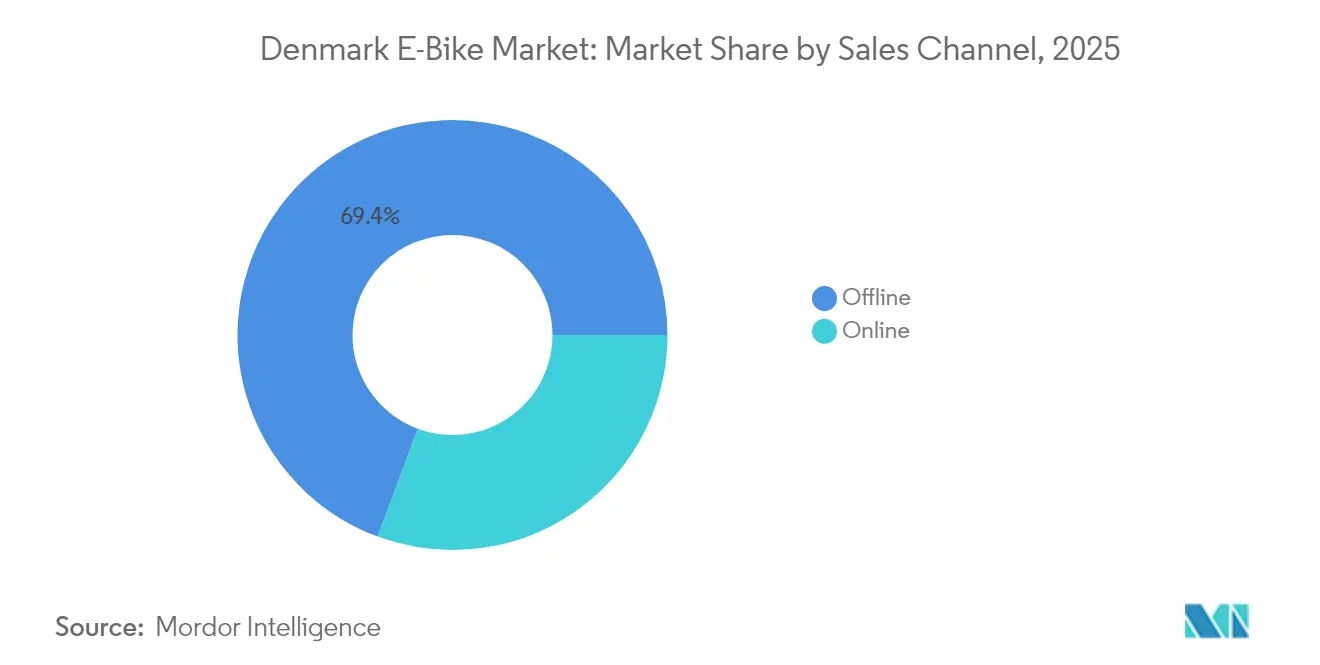

- Par canal de vente, la vente au détail hors ligne a capté 69,35 % du chiffre d'affaires en 2025, mais les plateformes en ligne devraient afficher le CAGR le plus élevé de 6,05 % sur la même période.

- Par utilisateur final, l'usage personnel et familial était en tête avec une part de 58,80 % du marché des e bikes au Danemark en 2025, tandis que la livraison commerciale devrait enregistrer le CAGR le plus rapide de 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des e bikes au Danemark

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations à la mobilité électrique | +0.8% | National, avec des gains précoces à Copenhague, Aarhus, Odense | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure cyclable | +0.7% | National, concentré dans le Grand Copenhague et les grandes villes | Long terme (≥ 4 ans) |

| Programmes de mobilité en tant qu'avantage salarial | +0.6% | National, plus fort dans les centres d'emploi urbains | Court terme (≤ 2 ans) |

| Croissance de la livraison du dernier kilomètre | +0.5% | Zones urbaines, région métropolitaine de Copenhague | Court terme (≤ 2 ans) |

| Expansion de la taxe de congestion urbaine | +0.4% | Centre-ville de Copenhague, extension possible à Aarhus | Moyen terme (2-4 ans) |

| Avancées dans les moteurs à transmission centrale | +0.3% | National, accent sur le segment premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales en faveur de la mobilité électrique légère

Le code fiscal danois accorde un traitement favorable aux contrats de crédit-bail de e bikes parrainés par l'employeur, permettant au personnel d'accéder à des unités en dessous des prix de détail grâce à des plans de sacrifice salarial. Les fonds de la stratégie nationale de cyclisme réservent des voies protégées, des parkings sécurisés et des bornes de recharge publiques, ce qui élargit l'accès au-delà du centre de Copenhague. Ces mesures s'alignent sur l'objectif de neutralité carbone 2030 et soutiennent directement le segment usage personnel et familial en réduisant les coûts nets de possession. De plus, une extension prévue des subventions pour les e bikes cargo devrait soutenir les flottes commerciales qui poursuivent des objectifs de livraison zéro émission. Collectivement, ces leviers améliorent l'accessibilité financière, développent l'infrastructure et améliorent la perception des e bikes en tant qu'alternatives crédibles à la voiture.

Expansion de l'infrastructure cyclable protégée

Le réseau d'autoroutes cyclables de Copenhague relie déjà des zones suburbaines, avec une nouvelle voie prévue avant 2030. Les abris climatiques, les feux de priorité et les normes d'entretien élevées améliorent la fiabilité tout au long de l'année, notamment pour les trajets dépassant 10 km — une distance pour laquelle l'assistance électrique offre des avantages évidents. Les effets de réseau amplifient l'utilité car chaque nouvelle voie multiplie les options de trajet sûres et continues. Des projets complémentaires de DSB (Chemins de fer de l'État danois) portant sur la mise à niveau des parkings de gare et les connexions de premier kilomètre encouragent les déplacements multimodaux associant trains et e bikes[1]"Plan directeur d'accès aux gares et de stationnement," Chemins de fer de l'État danois, dsb.dk. Cette approche intégrée réduit la congestion, diminue le temps de trajet et soutient le passage progressif des cycles acoustiques aux modèles électrifiés, mieux adaptés aux longs trajets suburbains.

Programmes de mobilité en tant qu'avantage salarial d'entreprise

Les employeurs introduisent des contrats de crédit-bail tout compris qui regroupent la maintenance, l'assurance et les options d'achat en fin de contrat en déductions mensuelles fixes, répondant ainsi au principal obstacle que constitue le coût initial. Les contrats types créent une demande prévisible pour les fabricants tout en offrant au personnel une utilisation sans tracas. Les entreprises font état d'une réduction des dépenses de stationnement et d'une amélioration de la satisfaction des employés lorsque les indemnités de voiture sont partiellement remplacées par des avantages en e-bike, notamment dans les quartiers urbains aux coûts de stationnement élevés [2]"Guide des avantages pour les navetteurs d'entreprise," Municipalité de Copenhague, kk.dk. Dans la course aux talents, les avantages en matière de mobilité durable deviennent des éléments différenciateurs, stimulant la croissance du segment premium et consolidant des flux de revenus récurrents pour les prestataires de crédit-bail. Ces programmes familiarisent également les non-cyclistes avec la conduite assistée, élargissant ainsi la base adressable.

Croissance des plateformes de livraison du dernier kilomètre

Le Fonds Better Cities de Wolt fournit aux coursiers des modèles cargo contre une redevance mensuelle incluant l'entretien et une couverture tous risques [3]"Fonds Better Cities : Programme de vélos cargo pour coursiers," Wolt, wolt.com . Les unités SmartVelo L d'entrée de gamme et les vélos haute capacité VOK S permettent aux prestataires d'effectuer plus de livraisons qu'avec des vélos à propulsion musculaire. Cette approche soutient la livraison commerciale, démontre des avantages crédibles en matière de coût total de possession et améliore la visibilité publique des solutions e-cargo. Ces succès ont incité les plateformes concurrentes à tester des modèles similaires, élargissant la flotte installée et diffusant le savoir-faire en matière de maintenance dans les réseaux de concessionnaires. Ces effets de démonstration se traduisent par un intérêt des ménages, car les familles observent l'efficacité du transport cargo à assistance électrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des vélos | -0.9% | National, plus marqué dans les segments ruraux et à faibles revenus | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en cellules de batterie | -0.6% | Chaîne d'approvisionnement mondiale, affectant tous les segments danois | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour les pedelecs | -0.4% | National, affectant particulièrement les navetteurs | Court terme (≤ 2 ans) |

| Concurrence des flottes de trottinettes électriques en libre-service | -0.3% | Zones urbaines, Copenhague et grandes villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux vélos acoustiques

Dans les villes rurales, où la longueur des trajets ne nécessite souvent pas d'assistance motorisée, les primo-acheteurs font face à d'importants défis de coûts. Les prix au détail de ces cycles sont considérablement plus élevés que ceux des cycles conventionnels. Le remplacement de la batterie tous les trois à cinq ans impacte significativement les coûts de possession sur toute la durée de vie, et un resserrement des dépenses des consommateurs lors des ralentissements économiques amplifie la réticence. Bien que le crédit-bail atténue le choc, les acheteurs privés sans soutien de l'employeur évaluent encore les avantages amortis par rapport aux dépenses immédiates. L'écart de prix se réduit pour les navetteurs à kilométrage élevé qui peuvent compenser les coûts de carburant et de stationnement, mais l'adoption nationale plus large dépend de nouvelles baisses de coûts ou d'innovations en matière de financement.

Contraintes d'approvisionnement en cellules de batterie

Les prix au comptant du lithium ont connu des fluctuations significatives au fil du temps, soumettant les fabricants à des coûts d'emballage imprévisibles, qui constituent une part substantielle de la nomenclature d'une unité. La dépendance vis-à-vis des fournisseurs de cellules asiatiques signifie que les délais d'expédition et les événements géopolitiques peuvent allonger les délais d'approvisionnement, entraînant des ruptures de stock pendant les périodes de vente printanières de pointe. Les marques milieu de gamme peinent à absorber les suppléments, risquant soit une compression des marges, soit des hausses de prix au détail. Une infrastructure de recyclage intérieure limitée ralentit le retour des minéraux critiques, tempérant les gains de l'économie circulaire et accentuant les primes de risque sur les matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination de l'assistance au pédalage fait face à une évolution vers la vitesse

Les unités à assistance au pédalage représentaient 78,62 % du marché des e bikes au Danemark en 2025, car les cyclistes préfèrent une assistance moteur transparente qui amplifie la puissance humaine. La taille du marché des e bikes au Danemark pour ce segment devrait progresser régulièrement, en phase avec la demande des navetteurs et des loisirs qui valorisent l'exercice et l'autonomie étendue. Les capteurs de pédalage et l'assistance adaptative correspondent désormais au couple en fonction de la cadence avec une réponse quasi instantanée, améliorant la satisfaction de conduite dans la circulation urbaine. Bien qu'ils représentent une base plus réduite, les modèles speed pedelec devraient enregistrer un CAGR de 3,71 % jusqu'en 2031, à mesure que les trajets professionnels s'allongent et que les taxes de congestion augmentent. Si les régulateurs confirment un accès permanent et significatif aux voies protégées, l'adoption par les navetteurs pourrait s'accélérer, mais les débats continus sur les assurances freinent l'expansion immédiate des volumes.

Les distinctions de profil de cycliste deviennent plus claires : l'assistance au pédalage convient aux courses quotidiennes, aux trajets scolaires et aux excursions de loisirs en dessous de 25 km/h, tandis que les variantes speed conviennent aux navetteurs ayant besoin de traverser rapidement les banlieues. Les sociétés de crédit-bail différencient leurs offres en conséquence, en regroupant des assurances plus élevées et un éclairage avancé pour les speed pedelecs. Les fournisseurs de composants investissent dans des logiciels double mode qui réduisent la puissance pour respecter l'étiquette des voies partagées, préservant l'acceptation parmi les cyclistes acoustiques. Entre-temps, les e bikes à assistance au pédalage avec moteur à moyeu continuent à servir les niveaux d'entrée de gamme, garantissant l'accessibilité tarifaire. Collectivement, ces tendances confirment que le marché des e bikes au Danemark est un laboratoire de motorisation proportionnée, calibrée en fonction de l'infrastructure locale et des politiques publiques.

Par type d'application : l'utilité urbaine stimule la croissance commerciale

La conduite en ville et en milieu urbain représentait 76,20 % de la taille du marché des e bikes au Danemark en 2025, car une infrastructure dense et des chaînes de courts trajets positionnent les deux-roues électrifiés comme des substituts logiques à la voiture. Les ménages adoptent des cadres pas-de-barre avec des porte-bagages intégrés pour les courses et des sièges enfants, reflétant une intégration au mode de vie plutôt que sportive. Les e bikes cargo et utilitaires, bien que toujours de niche, devraient afficher un CAGR de tête de 3,72 % jusqu'en 2031, portés par les plateformes de livraison et les familles remplaçant les deuxièmes voitures. Les pilotes commerciaux de coursiers documentent des gains de productivité notables lors du passage des vélos acoustiques, et leur visibilité normalise les cadres à haute capacité dans les rues résidentielles.

Les appels d'offres municipaux spécifient de plus en plus des formats e-cargo pour l'entretien des parcs et les patrouilles de collecte des déchets, soutenant la demande de base même si les budgets des consommateurs se resserrent. Les e bikes de trekking et de montagne sont en retrait en raison de la topographie plate du Danemark, mais les marques courtisent le segment touristique avec des offres de location de week-end le long des itinéraires côtiers. Une telle diversification élargit la résilience des revenus lorsque les déplacements domicile-travail saisonniers baissent en hiver, mais la demande de loisirs persiste. Le marché des e bikes au Danemark évolue ainsi vers des formats conçus pour des usages spécifiques alignés sur des tâches urbaines, familiales et logistiques distinctes.

Par type de batterie : la batterie lithium-ion monopolise les performances

Les batteries lithium-ion ont alimenté 99,32 % des assemblages de e bikes en 2025, soutenant la domination de la part de marché des e bikes au Danemark par les chimies à haute énergie qui offrent une longue autonomie sans poids significatif. Ce segment devrait également connaître la croissance la plus rapide à un CAGR de 3,74 % d'ici 2031. Les cellules NMC et NCA dominent l'adoption grand public, mais les variantes LFP gagnent du terrain dans les flottes cargo qui privilégient la durabilité et la sécurité thermique. Les options plomb-acide se replient sur les segments sensibles aux prix et les flottes de location, où les compromis de performance restent acceptables.

Les avancées en matière de cellules augmentent la capacité moyenne, réduisant les sessions de recharge à moins de trois heures sur des chargeurs 4 A. Les acheteurs danois favorisent les batteries amovibles pour permettre la recharge en intérieur, compte tenu des normes de vie en appartement, et les options double batterie émergent dans les catégories randonnée et livraison. Les fabricants expérimentent des boîtiers modulaires afin que les cyclistes puissent changer de format sans redesigner le cadre. Les mandats de recyclage à l'échelle européenne exigeant une récupération significative des matériaux d'ici 2025 stimulent les projets de traitement locaux qui, une fois développés à grande échelle, pourraient atténuer l'exposition aux matières premières qui contraint le marché des e bikes au Danemark.

Par emplacement du moteur : l'innovation dans la transmission centrale remet en question la domination du moteur à moyeu

Les moteurs à moyeu ont fourni 67,45 % des unités en 2025, maintenant des offres rentables qui répondent aux besoins urbains de base. Le marché des e bikes au Danemark affiche néanmoins un CAGR de 4,1 % pour les systèmes à transmission centrale en raison de leur distribution de poids équilibrée et de leur gestion supérieure du couple sur les modestes déclivités de Copenhague. Les navetteurs premium perçoivent des changements de vitesse plus fluides et moins de traînée au-dessus de 25 km/h, augmentant leur disposition à payer une prime de prix.

Les constructeurs de vélos cargo valorisent les pics de couple à montage central pour gérer des charges utiles de 80 kg sans surchauffe, tandis que les mises à jour logicielles optimisent les courbes d'assistance sous des charges variables. Les conceptions de moyeux d'entrée de gamme répondent avec des engrenages épicycloïdaux intégrés et un freinage par récupération d'énergie, réduisant l'écart de performance. Les concessionnaires élargissent la formation des techniciens pour entretenir les deux architectures, réduisant les obstacles à la transition des consommateurs. À terme, le marché des e bikes au Danemark supportera probablement une structure bifurquée : des moyeux économiques pour les trajets occasionnels et des transmissions centrales avancées pour un usage intensif ou orienté performance.

Par systèmes d'entraînement : la transmission par courroie émerge malgré la domination de la chaîne

Les systèmes à chaîne ont conservé une part de 72,60 % en 2025, soutenus par la standardisation de l'approvisionnement mondial et une grande familiarité mécanique. Cependant, les transmissions par courroie devraient progresser à un CAGR de 4,83 % jusqu'en 2031, car les cyclistes urbains apprécient le fonctionnement sans graisse et la maintenance minimale. Les courroies renforcées en fibre de carbone allongent les intervalles d'entretien, réduisant le coût total même à des prix d'acquisition plus élevés.

Les fabricants de cadres redessinent les triangles arrière pour accueillir les tendeurs de courroie et les pattes de dérailleur fendues, signalant un pivot à long terme vers ce système dans les niveaux milieu de gamme et premium. Les chaînes maintiennent leur position dans les vélos de montagne à haute performance où la compatibilité avec le dérailleur et la réparabilité sur le terrain sont importantes. Les systèmes à courroie favorisent une arrivée propre au bureau pour le navetteur quotidien, s'adaptant aux normes vestimentaires professionnelles du Danemark. Le marché des e bikes au Danemark reflète ainsi un glissement plus large des consommateurs vers la commodité plutôt que vers l'efficacité marginale de la transmission.

Par puissance du moteur : les segments performance stimulent la croissance premium

Les moteurs d'une puissance inférieure à 250 W ont capturé 54,60 % du volume de 2025, correspondant aux limites de l'UE pour l'utilisation sans permis sur les voies publiques. Bien que plus modeste, la bande 351-500 W devrait progresser à un CAGR de 5,05 %, portée par les e bikes cargo et les navetteurs speed pedelec nécessitant un couple plus élevé. Les régulateurs logiciels permettent des plafonds de puissance dynamiques pour se conformer aux seuils légaux tout en fournissant des dépassements pour les côtes ou les charges lourdes.

Les fabricants favorisent la polyvalence en proposant des déverrouillages du micrologiciel sous supervision d'un concessionnaire pour une utilisation sur terrain privé, équilibrant conformité et performance. Les unités au-dessus de 600 W restent marginales, limitées aux niches sportives et aux installations clôturées. À mesure que la densité énergétique des batteries augmente, même les systèmes à 250 W atteignent une plus grande autonomie, tempérant le besoin d'une puissance continue plus élevée en dehors des contextes spécialisés.

Par gamme de prix : les segments premium captent la croissance

La tranche 1 500-2 499 USD représentait 29,60 % des dépenses de 2025, la positionnant comme le point d'entrée accessible pour les consommateurs de masse. Pourtant, le niveau 3 500-5 999 USD devrait se développer à un CAGR de 4,43 % jusqu'en 2031, car les programmes de crédit-bail atténuent le choc des prix et les cyclistes récompensent le matériel de qualité. Les acheteurs premium exigent des éclairages intégrés, une sécurité GPS et une connectivité que les modèles moins chers n'offrent pas, faisant monter les prix de vente moyens.

Les concessionnaires proposent des forfaits de maintenance par niveaux et des garanties prolongées qui justifient davantage la prime, tandis que les modèles d'abonnement regroupent le matériel, les logiciels et les services dans une redevance mensuelle. Les catégories économiques subissent une pression à mesure que les caractéristiques milieu de gamme se diffusent vers le bas, réduisant la différenciation. Le marché des e bikes au Danemark reflète une base de consommateurs arrivée à maturité qui évalue la valeur globale plutôt que le seul coût d'entrée.

Par canal de vente : la transformation numérique s'accélère

Les concessionnaires physiques commandaient 69,35 % de la valeur des transactions en 2025, soulignant l'importance des essais et des services locaux pour des produits complexes. Les volumes en ligne, cependant, augmentent à un CAGR de 6,05 % à mesure que les sites de marques rationalisent les configurateurs et la livraison à domicile. Les startups en vente directe aux consommateurs stimulent la demande via le marketing d'influence et des garanties de retour de 100 jours qui facilitent l'hésitation.

Les modèles hybrides click-and-collect permettent aux acheteurs de faire des recherches en ligne, de passer des commandes et de récupérer des vélos entièrement préparés dans des boutiques partenaires, alliant commodité et mise en service professionnelle. Les concessionnaires répondent avec des showrooms virtuels et des vans de démonstration à domicile pour défendre leur pertinence. Les réclamations sous garantie nécessitent toujours des ateliers physiques, ancrant l'importance des points de vente physiques même si la croissance numérique dépasse celle du marché plus large des e bikes au Danemark.

Par utilisation finale : la livraison commerciale stimule la transformation du segment

L'usage personnel et familial a sécurisé 58,80 % du volume de 2025, avec des e bikes cargo multi-enfants remplaçant les deuxièmes voitures pour les courses et les trajets scolaires. La livraison commerciale affiche le CAGR le plus marqué de 5,45 % à mesure que les économies de plateforme se développent et que les municipalités restreignent l'accès des camionnettes dans les centres denses. Les offres de crédit-bail incluant des caissons à haute capacité, un service prioritaire et une assurance créent des structures de coûts prévisibles pour les travailleurs à la demande.

Les utilisateurs institutionnels tels que les gestionnaires d'installations et les services postaux adoptent des flottes électrifiées pour atteindre des objectifs de durabilité et réduire les dépenses d'exploitation. Les prestataires de services exploitent l'enregistrement des données pour optimiser les itinéraires et la maintenance préventive, améliorant ainsi la fiabilité. Le marché des e bikes au Danemark passe ainsi d'un marché purement axé sur les consommateurs à un écosystème équilibré où les flottes commerciales repoussent les frontières technologiques et volumétriques.

Analyse géographique

En 2024, un vaste réseau d'autoroutes cyclables, une population dense et des politiques climatiques ambitieuses ont considérablement renforcé la contribution de Copenhague aux ventes unitaires nationales. Les voies protégées, l'intégration ferroviaire transparente et les subventions pour le stationnement sécurisé des vélos amplifient la commodité quotidienne, soutenant la pénétration par habitant la plus élevée d'Europe. Les navetteurs suburbains bénéficient de nouveaux itinéraires qui s'étendent au-delà des limites de la ville, transformant les trajets de courte distance en trajets rapides avec un effort minimal.

Aarhus, Odense et Aalborg représentent la prochaine vague de croissance à mesure que les budgets municipaux priorisent la décongestion du trafic et l'amélioration de la qualité de l'air. L'adoption des e bikes dans ces villes s'inspire du modèle copenhaguois : infrastructure ciblée, incitations employeurs et réformes du stationnement. En raison de la faible densité et des lacunes dans les services, les districts ruraux affichent une adoption plus lente, mais l'amélioration des canaux de vente numérique et la technologie des batteries portables réduisent les obstacles logistiques. Le marché des e bikes au Danemark continue de s'élargir géographiquement, porté par une vision nationale intégrée qui positionne le cyclisme comme un pilier de la neutralité carbone.

Les essais de speed pedelec centrés à Copenhague fournissent des données précieuses sur les performances et la sécurité qui guident les politiques à l'échelle du pays. Des résultats probants pourraient se répandre dans d'autres zones métropolitaines, encourageant des couloirs de navette plus rapides et des hubs de stationnement spécialisés. Ces clusters géographiques d'expertise attirent des fournisseurs étrangers de composants et stimulent l'innovation nationale, renforçant le statut du Danemark en tant que laboratoire vivant de la micromobilité électrifiée.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les acteurs européens établis s'appuient sur des réseaux de concessionnaires matures et une solide réputation en matière de garantie, tandis que les jeunes entreprises danoises telles que STRØM Bikes et Nørdic Bikes exploitent des modèles de vente directe aux consommateurs agiles. La faillite de VanMoof en 2023 a mis en évidence le risque d'une surexpansion sans profondeur de service, incitant les acquéreurs à donner la priorité à la stabilité financière et aux capacités après-vente.

La différenciation technologique se concentre désormais sur l'intégration de la transmission centrale, la connectivité IoT et la maintenance prédictive plutôt que sur le seul coût. Les entreprises disposant de relations propriétaires avec les fabricants de moteurs et de batteries sécurisent l'approvisionnement lors des pénuries, maintenant les calendriers de lancement et la crédibilité de la marque. Les branches de crédit-bail et les programmes d'abonnement fournissent des revenus récurrents qui amortissent la demande cyclique au détail, donnant un avantage aux acteurs intégrés.

Les opérateurs de mobilité partagée forment un canal parallèle, achetant des flottes directement auprès des équipementiers et exigeant un matériel équipé de télémétrie pour l'optimisation des flottes. Les fournisseurs qui adaptent des cadres renforcés et des groupes motopropulseurs échangeables remportent ces contrats, stimulant le volume et la visibilité. Globalement, la concurrence met l'accent sur les services du cycle de vie et l'engagement numérique, reflétant une base de consommateurs qui attend des expériences de possession transparentes.

Leaders de l'industrie des e bikes au Danemark

Giant Manufacturing Co. Ltd

Van Moof BV

Royal Dutch Gazelle

A. Winther A/S

Batavus BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2024 : Donkey Republic s'est associé à Mastercard pour permettre la location de vélos par paiement sans contact à Copenhague, simplifiant les déplacements multimodaux pour les résidents et les visiteurs.

- Février 2024 : Wolt a lancé son Fonds Better Cities à Copenhague, offrant aux coursiers l'accès à des e bikes cargo conçus spécifiquement dans le cadre de contrats de crédit-bail mensuels tout compris.

Périmètre du rapport sur le marché des e bikes au Danemark

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Transmission centrale |

| Transmission par chaîne |

| Transmission par courroie |

| Inférieur à 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Supérieur à 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Supérieur à 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Transmission centrale | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Inférieur à 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Supérieur à 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Supérieur à 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les e bikes pris en compte dans ce segment comprennent les e bikes de ville/urbain, de trekking et de cargo/utilitaire. Les types courants d'e bikes dans ces trois catégories incluent les e bikes tout-terrain/hybrides, enfants, dames/messieurs, cross, VTT, pliants, fat tire et sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère.

- Par type de propulsion - Les e bikes pris en compte dans ce segment comprennent les e bikes à assistance au pédalage, les e bikes à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des e bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance motorisée limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit l'effort humain. |

| Assistance par accélérateur | Les e bikes à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant l'accélérateur directement sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédaler. |

| Speed Pedelec | Le speed pedelec est un e-bike similaire aux e bikes à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces e bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces e bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les e bikes de ville ou urbains sont conçus selon des standards de déplacement quotidien et sont destinés à être utilisés dans les villes et les zones urbaines. Ces vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un confort de conduite, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e bikes conçus pour des usages spécifiques tenant compte d'une utilisation robuste et intense des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés en terrains variés, sur sol accidenté et sur des routes de montagne difficiles. |

| Cargo/utilitaire | Les e bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, notamment dans les zones urbaines. Ces vélos sont généralement utilisés par les entreprises locales et les partenaires de livraison pour livrer des colis à des coûts d'exploitation très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids inférieur à celui des batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les e bikes utilisant des batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de e bikes aux clients professionnels tels que les opérateurs de flottes urbaines et de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateurs (B2C) | Les ventes de trottinettes et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de e bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| E-bikes sans station d'ancrage | Vélos électriques dotés de mécanismes d'autoverrouillage et d'un système de localisation GPS avec une vitesse de pointe moyenne d'environ 24 km/h. Ils sont principalement utilisés par les entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, trottinettes, bus, camions, motos et bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être chargé de manière externe et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons le terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour couvrir de courtes distances. Ces moyens de transport incluent les vélos, les trottinettes électriques, les e bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés sur une base de partage pour couvrir de courtes distances, généralement de huit kilomètres ou moins. |

| Véhicules électriques à faible vitesse (VEFV) | Ce sont des véhicules légers à faible vitesse (généralement inférieurs à 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour élaborer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré des batteries par volume (par kWh). L'estimation et la prévision du prix des batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les changements de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les positions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement