Tamaño y Cuota del Mercado de Motocicletas Conectadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motocicletas Conectadas por Mordor Intelligence

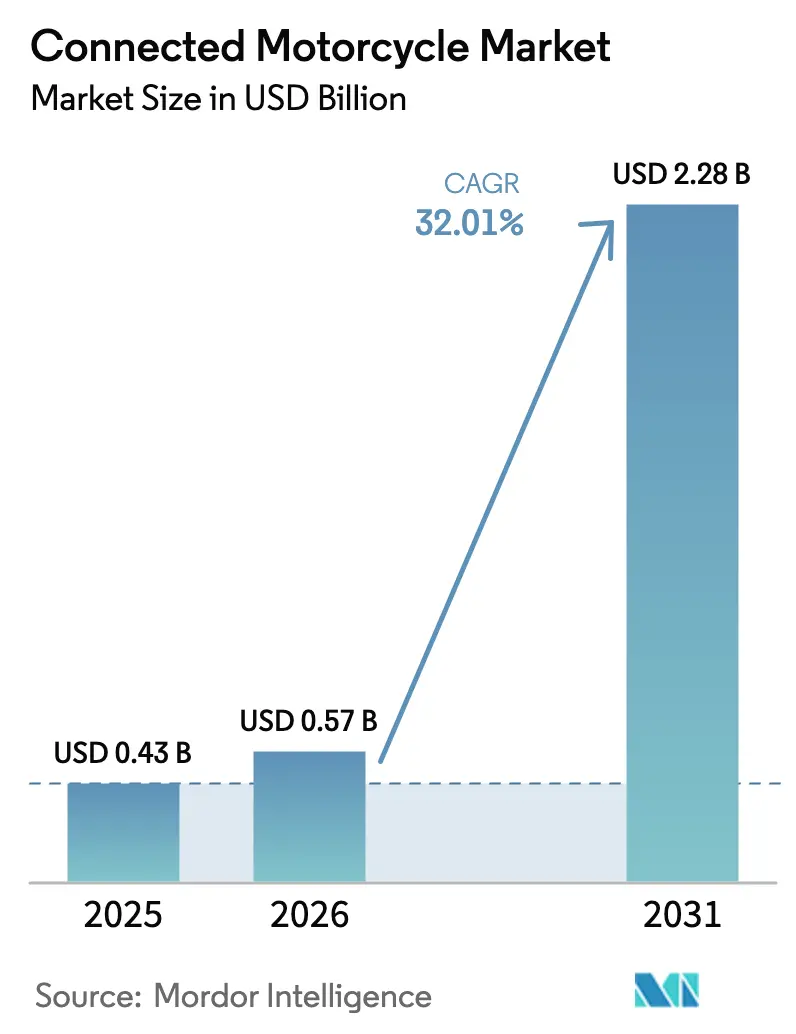

Se espera que el tamaño del mercado de motocicletas conectadas crezca de USD 0,43 mil millones en 2025 a USD 0,57 mil millones en 2026 y se prevé que alcance USD 2,28 mil millones en 2031 a una CAGR del 32,01% durante 2026-2031. Los plazos regulatorios de ciberseguridad, la densificación de las redes 5G y la creciente integración de la telemática en motocicletas de dos ruedas de gama alta sustentan este rápido aumento de valor. Las tecnologías celulares 4G y 5G ya representan la mayoría de los enlaces en carretera. Al mismo tiempo, la asistencia al conductor habilitada por radar está preparada para superar las funciones de infotainment a medida que la evitación de colisiones pasa de los prototipos a la producción en serie. Los proveedores de hardware están reduciendo el consumo de energía con chips de inteligencia artificial en el borde, aliviando las preocupaciones sobre la duración de la batería y alentando a los fabricantes de equipos originales a integrar la conectividad permanente en más niveles de precio. La región de Asia-Pacífico sigue siendo el epicentro del crecimiento, impulsada por el floreciente segmento premium de la India y las inversiones de China en carreteras inteligentes, mientras que Europa y América del Norte mantienen un sólido impulso a medida que las normas UNECE R155 y R156 hacen obligatoria la telemática segura.

Conclusiones Clave del Informe

- Por servicio, el infotainment retuvo una cuota de ingresos del 34,31% en 2025, mientras que se proyecta que el subsegmento de asistencia al conductor registre una CAGR del 44,21% hasta 2031.

- Por tipo de hardware, las unidades de control integradas mantuvieron el 54,82% de la cuota del mercado de motocicletas conectadas en 2025, mientras que las soluciones basadas en smartphone están configuradas para registrar una CAGR del 37,51% hasta 2031.

- Por usuario final, los consumidores privados representaron el 68,31% del mercado de motocicletas conectadas en 2025, mientras que se espera que las flotas comerciales crezcan a una CAGR del 32,11% hasta 2031.

- Por tipo de red, las redes celulares 4G/5G lideraron con el 59,31% de la cuota del mercado de motocicletas conectadas en 2025 y se están expandiendo a una CAGR del 41,11% hasta 2031.

- Por geografía, Asia-Pacífico lideró el mercado de motocicletas conectadas con una cuota de mercado del 41,73% en 2025 y se proyecta que se expanda a una CAGR del 35,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Motocicletas Conectadas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de 5G | +7.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Ciberseguridad (UNECE R155/156) | +6.0% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Telemática Basada en eSIM | +5.5% | Global, más fuerte en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Motocicletas Preparadas para ADAS | +4.8% | Europa, América del Norte, Asia-Pacífico premium | Mediano plazo (2-4 años) |

| Auge de Ventas de Motocicletas Premium | +3.7% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Chips de Inteligencia Artificial en el Borde | +2.5% | Global, adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de 5G que Habilitan V2X de Latencia Ultra Baja

Con las redes 5G independientes logrando una latencia de radio en el rango de milisegundos, funciones como las advertencias de colisión y el control de crucero adaptativo cooperativo se están convirtiendo en una realidad para los conductores. Autotalks y Rolling Wireless han presentado una familia de chipsets 5G-V2X lista para la producción en serie, compatible tanto con V2X celular como con los modos DSRC más antiguos. Japón ha asignado una banda de frecuencia dedicada para V2X, sentando las bases para corredores piloto de V2X a escala nacional. Mientras tanto, en los Estados Unidos, se están realizando esfuerzos para ampliar la cobertura V2X en las autopistas. Tales iniciativas establecen firmemente al 5G como la piedra angular del mercado de motocicletas conectadas, habilitando funciones de seguridad avanzadas y comunicación fluida para los conductores durante la próxima década.

Mandatos Gubernamentales de Ciberseguridad (UNECE R155/156)

El Reglamento UNECE 155 obliga a que cada nueva homologación de tipo de motocicleta a partir de julio de 2029 incluya un Sistema de Gestión de Ciberseguridad completo, mientras que el Reglamento 156 codifica el registro y la validación de las actualizaciones de software. Estas normas se aplican a los vehículos de categoría L y trasladan los costes de hardware de seguridad incluso a los modelos de gama de entrada. Los proveedores de primer nivel responden con unidades de telemática y ABS combinadas que amortizan los gastos de certificación. Los fabricantes más pequeños deben sopesar las plataformas de marca blanca frente a las soluciones internas, una bifurcación estratégica que puede alterar la diferenciación de marca. La adopción temprana ayuda a las empresas a evitar futuros cuellos de botella en la producción a medida que se acerca el plazo.

Creciente Integración de Telemática Basada en eSIM

Los módulos eSIM desplazan a las tarjetas SIM físicas, permitiendo que las motocicletas itinen sin problemas y cambien de operador sin necesidad de cambiar el hardware. El chipset QWM2290 de Qualcomm combina conectividad LTE/5G y GNSS en un único paquete, reduciendo el espacio en la placa y los ciclos de certificación[1]"Procesadores Qualcomm® QWS2290/QWM2290", Qualcomm, qualcomm.com. Los operadores de flotas utilizan la tecnología para optimizar la cobertura y las tarifas de servicio, mientras que Sentiance reporta reducciones del 30-40% en las reclamaciones para las motocicletas equipadas con telemática de seguimiento de comportamiento. Asociaciones como la de Sibros con PIERER Mobility ilustran cómo las plataformas de actualización inalámbrica acortan los lanzamientos de funciones y reducen las visitas a los concesionarios. En conjunto, estos desarrollos fortalecen el mercado de motocicletas conectadas en los segmentos premium y convencionales.

Impulso de los Fabricantes de Equipos Originales hacia Motocicletas Preparadas para ADAS

Los fabricantes de motocicletas emulan las hojas de ruta de seguridad del sector automotriz incorporando control de crucero adaptativo, detección de ángulo muerto y funciones de llamada de emergencia. El control de crucero basado en radar de Bosch en la Ducati Multistrada V4 y la BMW R 1250 RT, que combina su unidad de medición inercial con sensores frontales para mantener distancias seguras[2]Edward C. Fatzinger, William Gonzaga, "Una Evaluación del Sistema de Control de Crucero Adaptativo Basado en Radar de Bosch en una Ducati Multistrada V4S 2022", ResearchGate GmbH, www.researchgate.net. La iniciativa ConnectedRide de BMW integra las motocicletas en las redes Car-to-X, permitiendo que otros vehículos reciban alertas de proximidad de los vehículos de dos ruedas. Las calificaciones de seguridad más altas respaldan los descuentos en seguros, ampliando el mercado total direccionable de motocicletas conectadas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste Incremental de la Lista de Materiales | -3.2% | Global, agudo en el sur de Asia, África y América del Sur | Corto plazo (≤ 2 años) |

| Retiradas por Fuga Térmica de Baterías de Ion de Litio | -2.1% | Asia-Pacífico, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad del Conductor | -1.8% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Espectro DSRC/5,9 GHz Limitado | -1.5% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Incremental de la Lista de Materiales para Motocicletas de Mercado Masivo

Los fabricantes de motocicletas de gama de entrada están experimentando una presión sobre los márgenes a medida que la incorporación de telemática, pantallas y pasarelas seguras aumenta significativamente los costes de los componentes. Renesas está abordando este desafío con sus controladores de telemática de un solo chip, que reducen tanto el área de la placa de circuito impreso como la sobrecarga de firmware. Sin embargo, los costes se incrementan aún más por el cumplimiento de la norma UNECE R155, que requiere auditorías de ciberseguridad exhaustivas. Para mantener su ventaja competitiva, fabricantes como Hero MotoCorp están recurriendo a paneles de instrumentos basados en smartphone. Estos paneles trasladan gran parte de la carga de procesamiento al dispositivo del conductor. Sin embargo, esta complejidad de integración puede detraer de la experiencia general del usuario. Tales desafíos están frenando la rápida adopción de motocicletas conectadas, especialmente en los segmentos sensibles al precio.

Las Retiradas por Fuga Térmica de Baterías de Ion de Litio Reducen el Apetito de los Fabricantes de Equipos Originales

Los incendios de baterías de alto perfil en 2024-2025 pusieron de relieve el riesgo de fuga térmica en las motocicletas eléctricas compactas, desencadenando investigaciones de seguridad oficiales. Los reguladores respondieron reforzando los protocolos de prueba de baterías, que ahora incluyen comprobaciones de propagación térmica y vibración, elevando así el listón de cumplimiento para cada nuevo modelo. Los fabricantes de equipos originales, en consecuencia, examinan minuciosamente la electrónica adicional cerca del compartimento de la batería, y los módulos de telemática reciben especial atención porque introducen un consumo de energía continuo en un espacio reducido. Los ingenieros contrarrestan el riesgo con diseños de modo de suspensión de ultra bajo consumo y controles de gestión de batería en capas que aíslan las celdas defectuosas antes de que las temperaturas escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Asistencia al Conductor se Dispara a Medida que la Evitación de Colisiones Escala

El infotainment representó el 34,31% de los ingresos de 2025, lo que indica el centro de gravedad actual en el mercado de motocicletas conectadas. Se proyecta que los servicios de asistencia al conductor crezcan a un 44,21% entre 2026 y 2031, el más rápido entre todas las categorías de servicio. Las funciones obligatorias de llamada de emergencia, tal como las describe la Comisión Europea, transforman los servicios de seguridad en complementos no opcionales. Mientras tanto, los diagnósticos remotos y las actualizaciones de firmware satisfacen las normas de seguridad UNECE, y los seguros basados en el uso ganan favor entre las aseguradoras adversas al riesgo en regiones de alto tráfico. La combinación de la regulación y los incentivos de las aseguradoras posiciona a la asistencia al conductor como el principal motor de crecimiento durante el horizonte de previsión.

La regulación influye en las prioridades de adopción, alentando a los fabricantes de equipos originales a invertir en capacidades de actualización inalámbrica, al tiempo que deja el infotainment dependiente del gasto discrecional. La asistencia al conductor se sitúa entre las funciones populares y las obligatorias, lo que le otorga una combinación equilibrada de apoyo regulatorio y de mercado. Las flotas comerciales tienden a priorizar la gestión de vehículos para el control de costes, mientras que los conductores privados prefieren un equilibrio entre entretenimiento y seguridad. Como resultado, las carteras de servicios divergen según el grupo de clientes, y los proveedores elaboran ofertas escalonadas que se alinean con la disposición a pagar de cada segmento. Esta dinámica garantiza que el mercado de motocicletas conectadas continúe diversificando sus fuentes de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Hardware: Las Soluciones de Smartphone Vinculado Ganan Terreno a Medida que Aumentan las Presiones de Costes

Las unidades de control integradas representaron el 54,82% de los despliegues de 2025, lo que refleja su capacidad para proporcionar conectividad permanente y actualizaciones inalámbricas sin interrupciones. Las marcas premium integran estas unidades bajo el asiento o el carenado para ofrecer navegación integrada, diagnósticos y alertas de asistencia al conductor. El aumento de los volúmenes de producción reduce gradualmente los costes de la lista de materiales, pero los fabricantes de equipos originales conscientes del presupuesto siguen buscando alternativas de menor precio para atender a los compradores sensibles al precio. Las soluciones de smartphone vinculado, con una previsión de crecimiento a una CAGR del 37,51% hasta 2031, responden a esa necesidad utilizando el teléfono del conductor para el procesamiento de datos y el acceso a la red. Aunque la vinculación carece de notificación automática de accidentes si el teléfono no está presente, ofrece un punto de entrada convincente para los primeros clientes de motocicletas conectadas.

Las arquitecturas híbridas se sitúan entre ambos extremos, combinando un pequeño módulo integrado para las funciones de seguridad obligatorias con una aplicación basada en el teléfono para el infotainment y el análisis de la conducción. Este modelo de hardware dividido ayuda a los fabricantes de equipos originales a cumplir con las regulaciones evitando el coste total de una ECU de alta especificación. Los conjuntos de cabina integrados, que incorporan una pantalla a color y un módem de telemática en el panel de instrumentos, atraen a los conductores de turismo que pasan largas horas en la carretera y esperan ricas capacidades de cartografía a demanda. Los proveedores continúan reduciendo los marcos de las pantallas y mejorando la legibilidad bajo la luz solar, aumentando el valor percibido. A medida que estos avances se incorporan a los modelos de gama media, la diversidad de hardware amplía el tamaño del mercado de motocicletas conectadas y mantiene activa la competencia en todos los niveles de precio.

Por Usuario Final: Las Flotas Comerciales Impulsan la Adopción de Telemática a Través del Retorno de la Inversión Operativo

Los consumidores privados representaron el 68,31% de la demanda de 2025, lo que subraya el papel continuo de las motocicletas en el turismo de ocio, la conducción deportiva y los desplazamientos diarios. Los conductores aprecian el seguimiento de recuperación en caso de robo y el soporte de navegación que las aplicaciones de smartphone o los conjuntos integrados proporcionan fácilmente. También valoran las mejoras de seguridad que ofrecen advertencias de colisión frontal y de ángulo muerto sin disminuir la sensación de control. Los precios de suscripción siguen siendo un obstáculo para algunos compradores minoristas, pero los planes de datos combinados y las actualizaciones de pago único facilitan la adopción. A medida que las motocicletas premium se filtran hacia las economías emergentes, la adopción privada sigue siendo la columna vertebral de volumen del mercado de motocicletas conectadas.

Sin embargo, se proyecta que las flotas comerciales se expandan a una CAGR del 32,11% hasta 2031, lo que refleja un claro retorno operativo de la inversión en telemática. Las plataformas de entrega, los operadores de transporte bajo demanda y las agencias de alquiler utilizan datos de vehículos en tiempo real para optimizar las rutas, frenar la conducción imprudente y demostrar el cumplimiento de las regulaciones de transporte locales. Las alertas de mantenimiento predictivo ayudan a mantener las motocicletas en circulación durante los períodos de máxima demanda, lo cual es fundamental cuando los márgenes de beneficio dependen de altas tasas de utilización. Los descuentos en seguros basados en el uso refuerzan aún más el argumento empresarial, ya que las primas se alinean con el kilometraje real y el estilo de conducción en lugar de tablas de riesgo fijas. Este ciclo de rentabilidad respalda un rápido cambio de los proyectos piloto a los despliegues a escala de flota, expandiendo el tamaño del mercado de motocicletas conectadas en el canal empresarial.

Por Tipo de Red: Lo Celular Domina Mientras el Satélite-IoT Apunta a las Brechas de Cobertura

Las tecnologías celulares representaron el 59,31% de la cuota de mercado en 2025 y se espera que crezcan a una CAGR del 41,11% hasta 2031, impulsadas por la amplia disponibilidad de redes 4G y 5G. Estas redes logran un equilibrio entre ancho de banda, latencia y coste, habilitando tanto la transmisión de infotainment como las alertas de peligro en tiempo real bajo una única suscripción. Los fabricantes de equipos originales se benefician de cadenas de suministro maduras que entregan módulos precertificados con SIM integradas, acortando los ciclos de desarrollo. Los organismos reguladores consideran cada vez más los servicios de llamada de emergencia basados en tecnología celular como un requisito de seguridad básico, consolidando así el papel de la tecnología. Las continuas mejoras de infraestructura garantizan que incluso las carreteras suburbanas y secundarias obtengan una cobertura fiable durante el período de previsión.

Las comunicaciones dedicadas de corto alcance y las soluciones de Satélite-IoT llenan las brechas de rendimiento o cobertura en lugar de competir directamente con lo celular. Los enlaces DSRC y C-V2X ofrecen latencia ultrabaja para la mensajería entre vehículos a lo largo de corredores de prueba, allanando el camino para la futura integración en marcos de seguridad más amplios. Los módulos de Satélite-IoT ofrecen una opción de respaldo para los conductores que exploran desiertos remotos, montañas y senderos forestales donde las torres terrestres son escasas. Esta capa no terrestre admite servicios asíncronos como la recuperación de vehículos robados y las balizas de localización de emergencia. Al combinar el alcance celular con mejoradores de cobertura puntual, los fabricantes de equipos originales crean paquetes de conectividad resilientes que amplían la cuota del mercado de motocicletas conectadas en diversas geografías y estilos de conducción.

Análisis Geográfico

La región de Asia-Pacífico representó el 41,73% de los ingresos de 2025 y se proyecta que crezca al 35,81% hasta 2031, lo que le otorga a la región la pendiente más pronunciada en la curva de crecimiento del mercado de motocicletas conectadas. El mandato de China para carreteras inteligentes preparadas para V2X acelera la adopción en todas las principales ciudades. Japón y Corea del Sur favorecen las arquitecturas de vinculación porque la alta penetración de smartphones reduce el coste incremental de hardware. Al mismo tiempo, las flotas del sudeste asiático despliegan telemática en motocicletas de entrega de alimentos y transporte bajo demanda para controlar los gastos operativos y mejorar la seguridad. En conjunto, estos vectores de demanda fortalecen la resiliencia de la cadena de suministro y alientan a los proveedores de componentes a localizar las líneas de producción, acortando los plazos de entrega. Las iniciativas gubernamentales que combinan la financiación de infraestructuras inteligentes con incentivos fiscales impulsan aún más el impulso.

América del Norte le sigue con una CAGR prevista del 24,92%, ya que los descuentos en seguros a nivel estatal impulsan a los conductores a aceptar la telemetría a cambio de primas más bajas. Las agencias federales aún no han exigido la llamada de emergencia; sin embargo, las normas de seguridad propuestas continúan presionando a los fabricantes de equipos originales para que incorporen la capacidad de notificación de accidentes antes de que se finalicen las regulaciones. Europa avanza al 23,99% a pesar de las estrictas cargas de cumplimiento del RGPD que elevan los costes de desarrollo. Alemania, Francia y el Reino Unido dominan el gasto regional debido a sus altos ingresos per cápita y sus culturas de turismo establecidas. Europa del Este se queda rezagada ya que la cobertura celular irregular limita la utilidad de la telemática más allá de las zonas urbanas.

América del Sur, Oriente Medio y África crecen desde bases más pequeñas pero muestran focos de rápida adopción. Los conductores brasileños en ciudades congestionadas valoran los servicios de recuperación en caso de robo, pero las fluctuaciones del tipo de cambio limitan los ciclos de actualización. Los estados del Golfo están invirtiendo en corredores de ciudades inteligentes que requieren el cumplimiento de V2X para todos los vehículos nuevos, impulsando así la demanda de modelos conectados premium. Las vastas extensiones rurales de África favorecen los módulos híbridos celular-satélite que garantizan la conectividad de emergencia donde las torres celulares son escasas. A medida que las redes terrestres se expanden, los proveedores posicionan kits de modernización de bajo coste para aprovechar la vasta base instalada de motocicletas no conectadas.

Panorama regulatorio

La homologación y la gobernanza del software para vehículos de categoría L están convergiendo con los requisitos de los automóviles de pasajeros, con los Reglamentos R155 (ciberseguridad) y R156 (actualizaciones de software) de la CEPE como ejes centrales. En la Unión Europea, los requisitos de ciberseguridad vinculados al R155 de la CEPE se aplican a las homologaciones de categoría L, con plazos que incorporan los nuevos tipos de vehículos a las normas para el 11 de diciembre de 2027 y los tipos existentes para el 11 de junio de 2029. Esto aumenta la necesidad de Sistemas de Gestión de Ciberseguridad formales y de procesos de actualización OTA auditables en toda la cadena de suministro de motocicletas conectadas.

Fuera de Europa, las normativas y la estandarización siguen siendo desiguales, lo que determina las decisiones de producto y plataforma según la región. En Estados Unidos, no existe un mandato federal para V2X en motocicletas, y la NHTSA retiró formalmente la NPRM de V2V de 2017 en 2023, aunque continúa con la investigación sobre vehículos conectados. Como resultado, los fabricantes de equipos originales siguen priorizando paquetes de conectividad impulsados por el mercado y funciones de seguridad impulsadas por las aseguradoras. En China, la estandarización técnica continúa a través de normas nacionales como la GB/T 46741-2025 para conectores de diagnóstico a bordo de motocicletas y ciclomotores, implementada el 1 de julio de 2026, que respalda interfaces de diagnóstico más consistentes para servicios conectados y pruebas de cumplimiento en un importante mercado de producción.

Análisis de la cadena de valor

La cadena de valor de la motocicleta conectada comienza con los proveedores de semiconductores y módulos, incluidos módems celulares, GNSS, eSIM, radar, IMU, elementos seguros y microcontroladores de bajo consumo. Los integradores de nivel 1 luego empaquetan unidades de control telemático, grupos de instrumentos, sensores y software embebido en plataformas listas para el fabricante para su homologación, tras lo cual los fabricantes de motocicletas completan la integración de la HMI y los paquetes de servicios, y distribuyen a través de redes de concesionarios con operaciones en la nube y atención al cliente. Los proveedores de plataformas y los socios de inteligencia de ubicación se ubican cada vez más junto a los niveles de hardware tradicionales, lo que refleja cómo se está empaquetando la conectividad para su reutilización. HARMAN anunció su plataforma de conectividad para vehículos de dos ruedas Ready Ride en marzo de 2026, que combina una TCU, una pila de software y soporte de backend del fabricante para OTA, lo que pone de relieve el cambio hacia pilas de conectividad reutilizables y de grado automotriz adaptadas a las necesidades de empaquetado y resistencia de los vehículos de dos ruedas.

En el eslabón posterior, los operadores de redes móviles y los proveedores de aprovisionamiento de eSIM habilitan el roaming y la activación de servicios, mientras que los socios de cartografía, respuesta de emergencia y seguros o análisis monetizan los datos conectados bajo modelos de consentimiento del fabricante. Las asociaciones muestran cómo los fabricantes y los fabricantes de vehículos eléctricos utilizan proveedores especializados para acortar los ciclos de integración. PURE EV se asoció con JioThings en febrero de 2025 para integrar clústeres digitales y telemática habilitados con 4G, y Pioneer y HERE Technologies ampliaron los servicios de navegación y conectividad basados en la ubicación para vehículos de dos ruedas mediante su asociación de diciembre de 2024 y el lanzamiento de dispositivos centrados en India en enero de 2025. Los requisitos de ciberseguridad del R155 de la CEPE añaden obligaciones transversales para el desarrollo seguro, las certificaciones de proveedores y la trazabilidad de las actualizaciones, lo que aumenta el valor de los procesos de software certificados y los perfiles C-ITS interoperables (a través de organismos como el Connected Motorcycle Consortium) para escalar las implementaciones.

Panorama Competitivo

El mercado de motocicletas conectadas sigue siendo moderadamente fragmentado, con Robert Bosch GmbH, Continental AG y BMW Motorrad representando la mayor parte de los ingresos mundiales. Bosch combina telemática, ABS y radar en ofertas combinadas que aumentan el contenido por motocicleta y consolidan las relaciones con los fabricantes de equipos originales durante múltiples ciclos de producto. Continental aprovecha las economías de escala de los automóviles de pasajeros para respaldar precios competitivos en telemática de grado motocicleta, mientras que BMW integra su software propietario Connected Ride para profundizar la lealtad del cliente e impulsar la monetización de datos.

Un segundo nivel de participantes, que incluye a Panasonic, Autotalks y varios fabricantes de módulos de tamaño mediano, se centra en capacidades especializadas como pantallas reforzadas, chipsets V2X de doble modo y transceptores satelitales de bajo consumo. Su orientación de nicho permite precios premium, pero los expone a fluctuaciones de volumen a medida que los proveedores de primer nivel impulsan plataformas integradas. Los proveedores de servicios de conectividad operan en un plano horizontal, ofreciendo paneles de control en la nube, aprovisionamiento de eSIM y optimización de itinerancia que permiten a los fabricantes de equipos originales externalizar operaciones de red complejas. Este modelo mejora el tiempo de comercialización al tiempo que garantiza el cumplimiento normativo en cada jurisdicción.

Los disruptores emergentes utilizan arquitecturas híbridas celular-satélite para abordar el último 10% de carreteras sin señales terrestres fiables. Se asocian con proveedores de chipsets para integrar la lógica de red no terrestre directamente en los sistemas en chip automotrices, eliminando la necesidad de módems y antenas satelitales separados. Los especialistas en comunicación para cascos entran en escena con productos de red en malla que extienden la cobertura V2X de corto alcance entre conductores en excursiones en grupo, abriendo una nueva adyacencia para los servicios de datos. Las solicitudes de patentes centradas en algoritmos de radar conscientes del ángulo de inclinación ilustran el continuo enfoque en investigación y desarrollo en la seguridad específica para vehículos de dos ruedas, y es probable que el valor de licencia de estas patentes dé forma a la ventaja competitiva en los próximos años.

Líderes de la Industria de Motocicletas Conectadas

Robert Bosch GmbH

Panasonic Corporation

Continental AG

BMW Motorrad

Autotalks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de los fabricantes se orienta cada vez más hacia plataformas de conectividad modulares que reducen el esfuerzo de ingeniería mientras cumplen con una gobernanza más estricta de ciberseguridad y actualización de software. Esto crea un espacio en blanco para TCU llave en mano, pilas OTA y servicios de conectividad gestionados diseñados para las limitaciones específicas de las motocicletas, incluidos el consumo de energía, las necesidades de resistencia y las limitaciones de la HMI. El anuncio de Ready Ride de HARMAN en marzo de 2026 constituye un indicador concreto de que los proveedores están convirtiendo en producto la conectividad de extremo a extremo para vehículos de dos ruedas, incluidos dispositivo, software y backend, lo que respalda implementaciones más estandarizadas en múltiples modelos y geografías.

Una segunda oportunidad está surgiendo en la intersección de la navegación, los servicios de seguridad y la estandarización de V2X, a medida que las funciones conectadas pasan de ser complementos de infoentretenimiento a herramientas de cumplimiento y reducción de riesgos. En India, el Ministerio de Industrias Pesadas emitió un aviso para implementar CSMS y SUMS a partir del 1 de octubre de 2026, y TRAI publicó en 2026 una consulta sobre un marco regulatorio de V2X que propone C-V2X (3GPP Rel.16+) y espectro en la banda de 5,9 GHz. En conjunto, estas medidas impulsan las hojas de ruta de los fabricantes hacia arquitecturas seguras y actualizables que puedan albergar futuras funciones de seguridad cooperativa. En paralelo, BRP Inc. lanzó la navegación en carretera BRP GO! en junio de 2026 con integración directa a una pantalla vehicular de 10,25 pulgadas, lo que apunta a una inversión continua de los fabricantes en experiencias de cabina integradas que no dependen totalmente del enlace con el teléfono inteligente.

Desarrollos recientes del sector

- Marzo de 2026: HARMAN anunció Ready Ride, una plataforma de conectividad resistente y escalable para movilidad de dos ruedas que empaqueta una unidad de control telemático embebida con una pila de software y soporte de backend del fabricante, incluida la capacidad de actualización OTA. Esta iniciativa convierte en producto un plano de conectividad reutilizable para los fabricantes de motocicletas que buscan ciclos de integración más rápidos, alineando al mismo tiempo los flujos de trabajo de actualización de software con requisitos de ciberseguridad y cumplimiento cada vez más estrictos.

- Agosto de 2025: BMW Motorrad abrió los pedidos para las revisiones del año modelo 2026, que incluyeron actualizaciones relacionadas con la preparación para navegación y paquetes de equipamiento opcional. Estas actualizaciones refuerzan el enfoque del fabricante en los puntos de contacto de conectividad integrados de fábrica en la cabina y la interfaz de accesorios, respaldando mayores tasas de adopción de servicios conectados de navegación y comunicación en los segmentos de turismo y premium.

- Noviembre de 2024: Robert Bosch GmbH presentó nuevos sistemas de asistencia basados en radar para motocicletas y el ABSi (ABS con una unidad de medición inercial integrada) en EICMA 2024. La ampliación del portafolio de ADAS aumenta la cantidad de contenido de sensores y computación por motocicleta y acelera la necesidad de una conectividad fiable a bordo del vehículo para ofrecer alertas, mejoras de software y diagnósticos junto con las funciones de seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de motocicletas conectadas se define como los ingresos vinculados a vehículos de dos ruedas nuevos que salen de fábrica con conectividad integrada (unidades embebidas, integradas o vinculadas) que permite el intercambio continuo de datos para funciones de seguridad, infoentretenimiento, diagnóstico y actualizaciones inalámbricas.

Exclusiones de alcance: se excluyen los complementos de telemática de posventa, los cascos conectados independientes y los ingresos por suscripción que no estén incluidos con el vehículo en el primer registro.

Descripción general de la segmentación

- Por Servicio

- Asistencia al Conductor

- Infotainment

- Llamada de Seguridad y Emergencia

- Gestión de Vehículos / Actualizaciones Inalámbricas

- Seguros y Seguro Basado en el Uso

- Por Tipo de Hardware

- Unidad de Control Integrada

- Basado en Smartphone Vinculado

- Conjunto de Cabina Integrado

- Por Usuario Final

- Consumidores Privados

- Comercial / Flota

- Por Tipo de Red

- Celular (4G/5G)

- Comunicaciones Dedicadas de Corto Alcance (C-V2X/802.11p)

- Satélite-IoT y LPWAN

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Egipto

- Turquía

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y para mantener supuestos realistas en Asia-Pacífico, EMEA y América. Nos basamos en estadísticas públicas de producción y ventas de vehículos de dos ruedas, como organismos nacionales de transporte, portales de aduanas y comercio, y bases de datos multilaterales que rastrean indicadores relacionados con vehículos.

Para evitar suponer los niveles de conectividad, también revisamos normas y señales de política que determinan la adopción, incluidos reguladores de telecomunicaciones y organismos de seguridad vial, y luego pasamos a fuentes técnicas como bases de datos de patentes y revistas revisadas por pares que abarcan V2X y telemática. Se utilizaron informes anuales, presentaciones y materiales para inversores para confirmar cómo se empaqueta y monetiza la conectividad, y se empleó una suscripción de pago para datos financieros de empresas y noticias con el fin de verificar cronologías y cambios estratégicos. Esta lista no es exhaustiva, y se revisaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que significa "conectado" en situaciones reales de compra y venta, y en corregir supuestos secundarios que pueden desviarse con el tiempo. Hablamos con equipos de producto del lado del fabricante, proveedores de módulos de conectividad y software, participantes del ecosistema de telecomunicaciones y plataformas, y algunas voces de canales de flotas y concesionarios en Asia-Pacífico, EMEA y América para confirmar la penetración, el empaquetado de funciones y la realización de precios.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | Asia-Pacífico: 43% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Jugadores más pequeños: 15% | Gerentes: 52% | América: 24% |

Dimensionamiento y pronóstico del mercado

La construcción principal utiliza un enfoque descendente en el que los datos de producción y ventas de vehículos de dos ruedas se reconstruyen por región, y luego se filtran a través de las tasas de adopción de funciones conectadas y la proporción de unidades de control instaladas de fábrica. Una vez formado el conjunto de demanda, el valor se estima utilizando incrementos de precio típicos relacionados con la conectividad y supuestos de adopción de servicios verificados en entrevistas.

Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones ascendentes selectivas, como el muestreo de las gamas de modelos para contar variantes conectadas, la verificación de señales de envío de proveedores cuando estaban disponibles, y el uso de verificaciones de PVP promedio x volumen para las categorías de módulos clave antes de ajustar los valores atípicos. Las entradas más relevantes en este mercado incluyen la combinación de ventas de vehículos de dos ruedas nuevos por país, la adopción de vinculación con teléfonos inteligentes frente a soluciones embebidas, la cobertura celular y la preparación para 4G o 5G, la orientación regulatoria en materia de seguridad y de tipo eCall, y la velocidad con la que se están adoptando ECU con capacidad OTA en modelos de gran volumen.

Para el pronóstico, utilizamos análisis de escenarios porque las curvas de adopción pueden cambiar rápidamente con la regulación, los costos de telecomunicaciones y las decisiones de empaquetado de los fabricantes. Los supuestos se actualizaron utilizando las opiniones de expertos sobre la penetración por clase de motocicleta y región, seguidas de verificaciones de consistencia frente a las perspectivas más amplias de ventas de motocicletas. Cuando faltaban señales ascendentes para países más pequeños, las brechas se manejaron aplicando rangos validados de penetración y precios de mercados comparables con mezclas de vehículos y madurez de telecomunicaciones similares.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, seguida de verificaciones de varianza estructuradas antes de finalizar las cifras. Comparamos los resultados del modelo con las trayectorias de ventas de motocicletas, las señales de adopción de módulos de conectividad y los indicadores de preparación de telecomunicaciones, y luego revisamos cualquier salto brusco que no coincida con los ciclos de producto conocidos.

Las anomalías desencadenan una segunda revisión de las tasas de conversión, los incrementos de precio y los supuestos de penetración, y se realiza un seguimiento cuando una entrada clave se sale del rango esperado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios significativos en el empaquetado de conectividad de los fabricantes. Antes de la entrega, se completa una revisión final por parte de un analista para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del tamaño del mercado de motocicletas conectadas de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre el mercado de motocicletas conectadas a menudo se dispersan porque el término "conectado" se utiliza de forma diferente, y porque los ingresos pueden contabilizarse en distintos puntos de la cadena de valor. Las diferencias también provienen del año seleccionado como base, de la rapidez con la que se supone que aumenta la adopción, y de si los ingresos por servicios se tratan como incluidos con el vehículo o como una fuente separada.

Al rastrear la conectividad instalada de fábrica en vehículos de dos ruedas nuevos y actualizar los supuestos de empaquetado y tasa de adopción con verificaciones anuales, Mordor Intelligence mantiene el valor vinculado a los ingresos del vehículo en el primer registro. Algunas estimaciones también incorporan dispositivos de posventa y accesorios adyacentes que inflan los totales, lo cual es un factor común de divergencia. En este mercado, los principales factores de discrepancia suelen ser si se incluyen scooters y ciclomotores junto con las motocicletas, si se cuentan los kits de telemática de posventa, y si se modelan las suscripciones de servicio a largo plazo más allá de lo que se vende con el vehículo. El momento de conversión de divisas y la forma en que se maneja la progresión del PVP promedio (incrementos fijos frente a cambios de precio impulsados por funciones) también influyen en la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,57 mil millones de USD (2026) | |

| Editor de Datos del Sector A | 0,44 mil millones de USD (2024) | Utiliza un año base anterior y una definición más amplia que puede mezclar hardware, servicios y capas de comunicación sin separar claramente los ingresos instalados de fábrica de la expansión de servicios posteriores. |

| Grupo de Investigación Global B | 0,33 mil millones de USD (2025) | Contabiliza un conjunto más amplio de bienes relacionados y servicios a nivel de creador utilizando una valoración a precio de fábrica, lo que puede incluir accesorios y dispositivos complementarios que quedan fuera de un límite estricto de vehículo de dos ruedas conectado instalado de fábrica. |

La tabla muestra que la mayor parte de la dispersión se explica por los límites de alcance y las decisiones de temporalidad, más que por errores de cálculo. Cuando la conectividad se restringe a la capacidad instalada de fábrica en el primer registro, el modelo sigue siendo más fácil de auditar utilizando las ventas de vehículos, las tasas de adopción y los incrementos de precio realistas, lo que hace que la estimación sea repetible cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de motocicletas conectadas?

El tamaño del mercado de motocicletas conectadas se sitúa en USD 0,57 mil millones en 2026 y se proyecta que alcance USD 2,28 mil millones en 2031.

¿Qué región lidera la adopción de motocicletas conectadas?

Asia-Pacífico registró el 41,73% de los ingresos en 2025 y se prevé que crezca a una CAGR del 35,81% hasta 2031, la más rápida a nivel mundial.

¿Qué categoría de servicio está creciendo más rápido?

Los servicios de asistencia al conductor se expandirán a una CAGR del 44,21% entre 2026 y 2031 a medida que las funciones de evitación de colisiones se incorporen a los modelos convencionales.

¿Cómo utilizan las flotas comerciales la telemática para motocicletas?

Los operadores de flotas despliegan el seguimiento por GPS y el análisis de comportamiento para reducir el consumo de combustible, bajar las primas de seguros y reducir el mantenimiento no planificado.

Última actualización de la página el: