Taille et part du marché des e-bikes en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

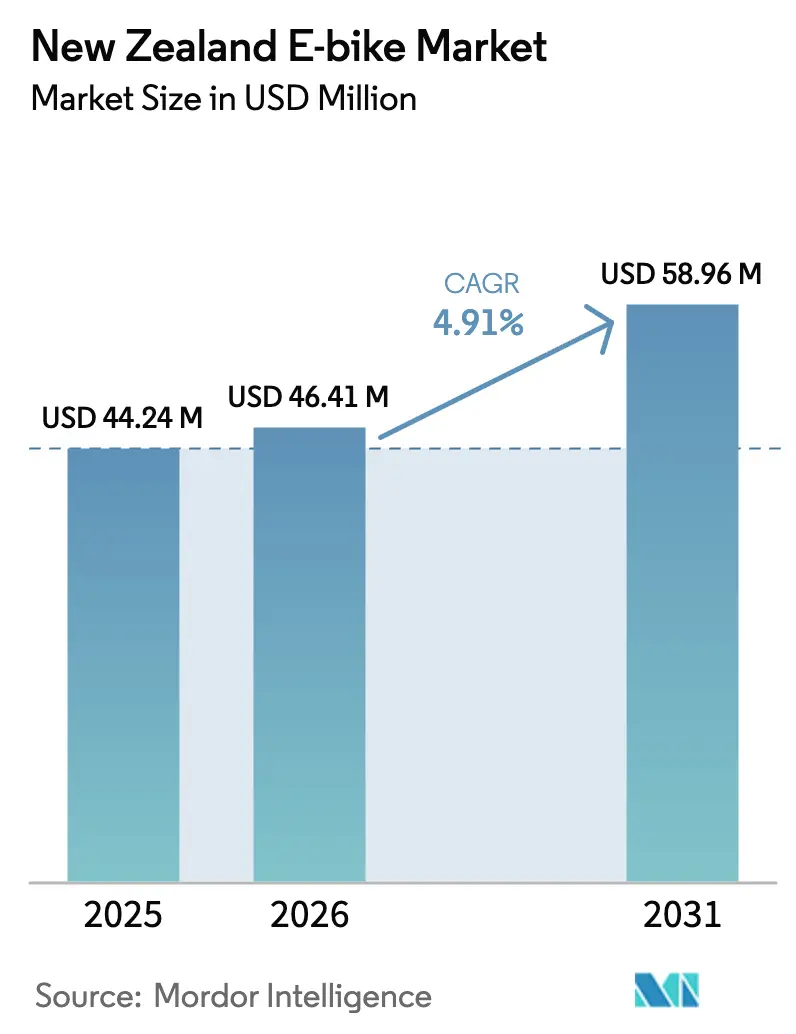

| Taille du marché de l'année de base (2025) | 44.24 Millions de dollars américains |

| Taille du Marché (2026) | 46.41 Millions de dollars américains |

| Taille du Marché (2031) | 58.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e-bikes en Nouvelle-Zélande par Mordor Intelligence

La taille du marché des e-bikes en Nouvelle-Zélande en 2026 est estimée à 46,41 millions USD, en hausse par rapport à la valeur de 2025 de 44,24 millions USD, avec des projections pour 2031 montrant 58,96 millions USD, croissant à un TCAC de 4,91 % sur la période 2026-2031. Cette trajectoire signale le passage de l'enthousiasme des premiers adoptants à une adoption grand public, soutenue par des remises à l'achat, des exonérations fiscales et l'objectif du gouvernement de 10 000 points de recharge publics pour véhicules électriques d'ici la fin de la décennie. Les propositions de tarification de la congestion urbaine, un mix électrique renouvelable à 80 % et la baisse des prix du lithium-ion renforcent la proposition de valeur, tandis que la loi sur les systèmes réglementaires (transport) de modification 2025 relève le plafond de puissance pour les véhicules non motorisés à 2 000 W, élargissant ainsi la gamme de produits adressables.

Principaux enseignements du rapport

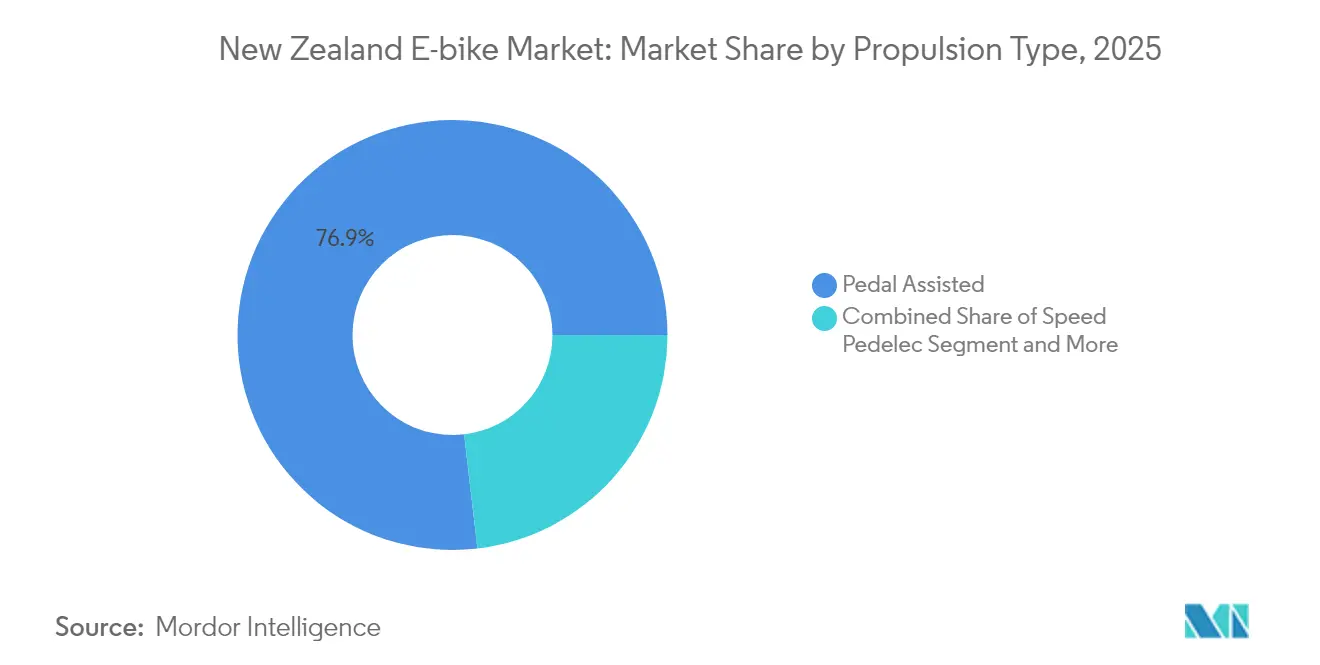

- Par type de propulsion, les modèles à assistance au pédalage ont dominé avec 76,85 % du marché des e-bikes en Nouvelle-Zélande en 2025, tandis que les speed pedelecs ont affiché la croissance la plus forte à un TCAC de 20,73 % jusqu'en 2031.

- Par type d'application, les vélos de ville/urbains ont représenté 76,92 % de la demande de 2025, tandis que les unités de trekking/montagne devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

- Par type de batterie, la technologie lithium-ion a capté 85,62 % de part en 2025, et le segment progresse à un TCAC de 12,55 % jusqu'en 2031.

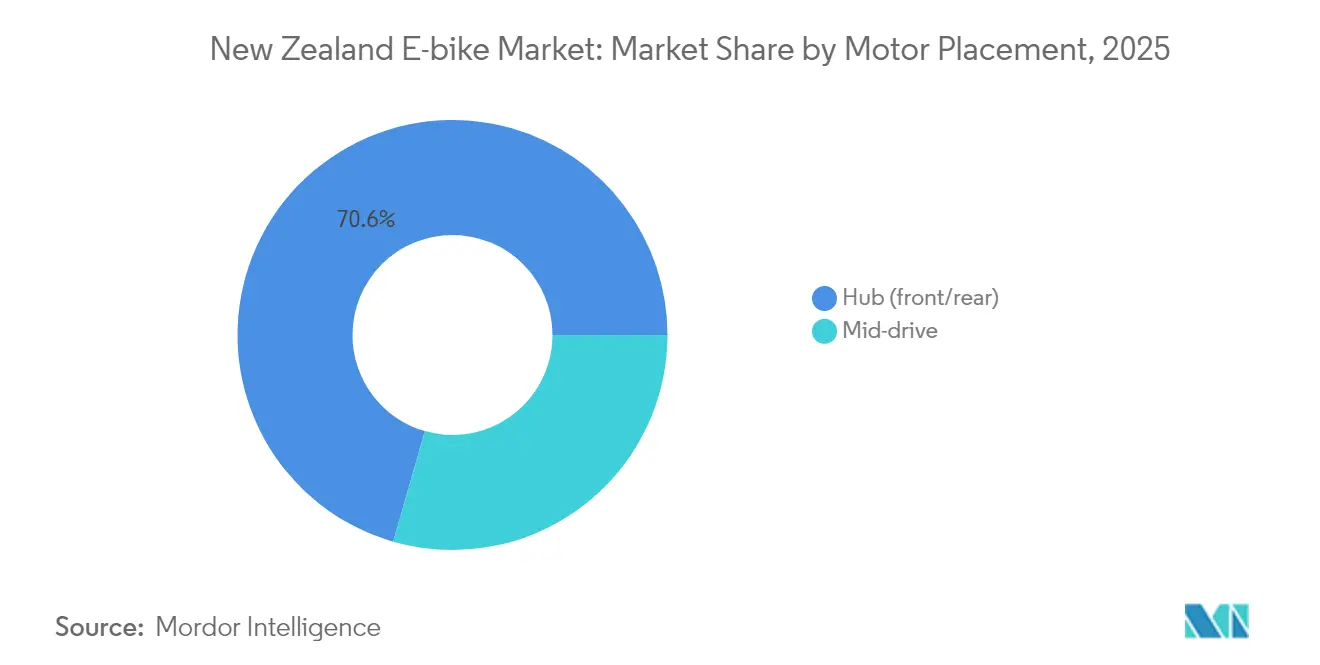

- Par emplacement du moteur, les moteurs à moyeu ont représenté 70,55 % de la taille du marché des e-bikes en Nouvelle-Zélande en 2025, tandis que les systèmes à entraînement central croissent à un TCAC de 14,71 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne ont dominé avec 65,74 % de part en 2025 ; les transmissions par courroie sont les plus en croissance, à un TCAC de 19,02 %.

- Par puissance du moteur, les unités inférieures à 250 W ont représenté 52,66 % des expéditions de 2025, tandis que le segment 351 à 500 W devrait progresser à un TCAC de 16,95 %.

- Par gamme de prix, le segment de 1 500 à 2 499 USD a commandé 33,72 % de la taille du marché des e-bikes en Nouvelle-Zélande en 2025 ; les modèles de 2 500 à 3 499 USD devraient progresser à un TCAC de 13,84 %.

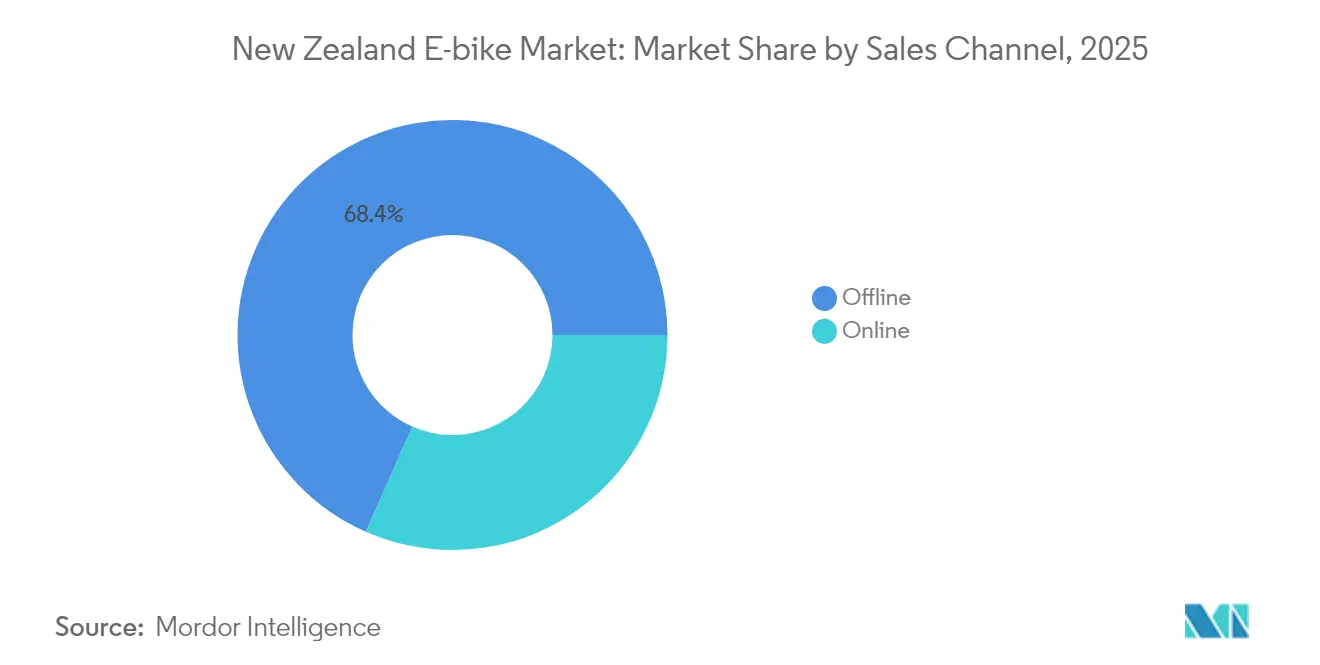

- Par canal de vente, la distribution hors ligne a généré 68,41 % de la valeur de 2025, tandis que les plateformes en ligne progressent à un TCAC de 19,48 %.

- Par utilisation finale, l'usage personnel et familial a représenté 57,88 % de part en 2025, tandis que les flottes de livraison commerciale progressent à un TCAC de 21,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des e-bikes en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Remises gouvernementales à l'achat | +1.2% | National ; plus fort à Auckland, Wellington, Christchurch | Moyen terme (2 à 4 ans) |

| Baisse du coût des batteries lithium-ion | +0.8% | Influence de la chaîne d'approvisionnement mondiale ; assemblage local | Long terme (≥ 4 ans) |

| Congestion urbaine et rareté du stationnement | +0.6% | Centres d'Auckland, Wellington, Christchurch | Court terme (≤ 2 ans) |

| Décarbonisation des flottes d'entreprise | +0.5% | Principaux centres d'affaires à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Routes touristiques pour e-bikes | +0.4% | Queenstown, Rotorua, Baie de l'Abondance | Moyen terme (2 à 4 ans) |

| Hausse des prix des carburants | +0.3% | Corridors ruraux et périurbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remises gouvernementales à l'achat et incitations à la mobilité électrique

Le soutien fiscal gouvernemental crée des incitations économiques convaincantes qui réduisent directement le coût total de possession pour les acheteurs individuels et de flotte. L'exonération de la taxe sur les avantages en nature pour les e-bikes fournis par l'employeur, combinée à des dispositifs de sacrifice salarial offrant des économies significatives, modifie fondamentalement la proposition de valeur pour l'adoption en entreprise. Le programme de transition de flotte de l'EECA (Autorité pour l'efficacité et la conservation de l'énergie) fournit un cofinancement aux organisations qui transitent vers des alternatives à faibles émissions, créant une demande institutionnelle pour les flottes d'e-bikes commerciaux[1]Programme de transition de flotte,

EECA (Autorité pour l'efficacité et la conservation de l'énergie), eeca.govt.nz. Ces incitations fonctionnent le plus efficacement dans les centres urbains où les distances de trajet s'alignent sur les capacités des e-bikes et où la densité des infrastructures de recharge soutient les habitudes d'utilisation quotidienne.

Courbe de baisse du coût des batteries lithium-ion

La déflation mondiale du coût des batteries transforme l'économie des e-bikes en réduisant le composant le plus coûteux tout en améliorant les caractéristiques de performance. Les batteries au phosphate de fer lithium (LFP) coûtent désormais moins de 100 USD/kWh[2]Teo Lombardo, L'industrie des batteries est entrée dans une nouvelle phase,

Agence internationale de l'énergie, www.iea.org, représentant un changement structurel qui permet une tarification de masse. L'Agence internationale de l'énergie prévoit une baisse de coût supplémentaire de 40 % d'ici 2030, suggérant des opportunités continues d'expansion des marges pour les fabricants et des réductions de prix pour les consommateurs. Cette trajectoire de coûts bénéficie particulièrement au marché néo-zélandais en permettant aux opérations d'assemblage locales de concurrencer les unités entièrement importées, comme le démontrent des entreprises telles qu'UBCO à travers leur partenariat avec le fabricant taïwanais TPK Holdings pour l'approvisionnement en composants tout en conservant l'assemblage final sur le territoire. La convergence de la baisse des coûts des batteries avec le réseau électrique à 80 % d'énergie renouvelable de la Nouvelle-Zélande crée une proposition de valeur environnementale et économique convaincante qui différencie les e-bikes des alternatives à combustion interne.

Congestion urbaine et rareté du stationnement

Les défis de transport métropolitain créent une demande structurelle pour des solutions de mobilité alternative alors que les infrastructures traditionnelles atteignent leurs limites de capacité. L'enquête d'Auckland Transport sur la tarification de la congestion à la durée d'utilisation permettrait d'économiser un montant significatif annuellement grâce à la réduction de la congestion, avec des recettes affectées au réinvestissement dans les infrastructures de transport régionales. Ce cadre politique crée des incitations économiques directes pour que les navetteurs adoptent les e-bikes comme alternatives permettant d'éviter la congestion. La recherche de la NZTA (Agence néo-zélandaise de transport) identifiant 73 accidents liés aux portières de voiture sur 295 incidents cyclistes totaux souligne les besoins d'adaptation des infrastructures qui soutiennent l'intégration des e-bikes dans les systèmes de transport urbain. La rédaction par le gouvernement d'une législation sur la tarification de la congestion en 2024 signale l'engagement institutionnel envers des stratégies de gestion de la demande favorisant les solutions de micromobilité. Les e-bikes offrent des avantages particuliers dans les environnements urbains denses où les coûts de stationnement et les contraintes de disponibilité rendent la possession d'une voiture de plus en plus peu économique pour les trajets de courte à moyenne distance.

Engagements de décarbonisation des flottes d'entreprise

Les mandats institutionnels en matière de durabilité conduisent à l'adoption systématique d'alternatives de transport à faibles émissions alors que les organisations poursuivent des objectifs mesurables de réduction du carbone. L'engagement de NZ Post d'atteindre 100 % d'électrification de sa flotte d'ici 2025, en s'appuyant sur son taux actuel d'adoption de véhicules électriques, démontre l'ampleur de la demande des entreprises pour des solutions de transport alternatives. L'objectif de neutralité carbone d'ici 2050, nécessitant une réduction de 42 %[3]Réduction du carbone,

NZ Post, www.nzpost.co.nz des émissions de gaz à effet de serre d'ici 2030, crée une pression d'approvisionnement pour des solutions de livraison du dernier kilomètre pouvant réduire les émissions de portée 1 des flottes de véhicules traditionnels. Le succès d'UBCO dans l'obtention de contrats de flotte, notamment des essais avec NZ Post et le déploiement de 175 unités avec Australia Post, valide la viabilité commerciale des e-bikes utilitaires dans les applications logistiques. Les tendances d'adoption en entreprise suggèrent que les décisions d'approvisionnement de flotte accordent une priorité croissante aux calculs de coût total de possession qui incluent la tarification carbone et les exigences de reporting en matière de durabilité, créant une demande soutenue pour les alternatives électriques dans les applications commerciales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux vélos conventionnels | −0.7% | Segments sensibles aux prix à l'échelle nationale | Court terme (≤ 2 ans) |

| Infrastructure de recharge clairsemée en zones rurales | −0.4% | Île du Sud et districts éloignés | Long terme (≥ 4 ans) |

| Plafond réglementaire de vitesse à 32 km/h pour les speed pedelecs | −0.3% | National | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement portuaire | −0.2% | Ports d'Auckland, Tauranga, Lyttelton | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux vélos conventionnels

La sensibilité aux prix demeure le principal obstacle à l'adoption grand public, les e-bikes affichant des primes significatives par rapport aux vélos conventionnels malgré l'amélioration des propositions de valeur. Les données de vente au détail néo-zélandaises d'Evo Cycles NZ montrent que les prix des e-bikes vont de 1 343 NZD (~775 USD) à 18 499 NZD (~10 640 USD), créant des défis d'accessibilité financière pour les consommateurs ordinaires habitués aux niveaux de prix des vélos conventionnels. La croissance de la gamme de prix de 1 500 à 2 499 USD indique une concentration des consommateurs dans les segments de milieu de gamme qui équilibrent performance et considérations d'accessibilité financière. Cependant, les dispositifs de sacrifice salarial offrant des réductions de coûts de 32 à 63 % via des programmes d'employeur offrent des voies pour surmonter les barrières initiales de prix pour les consommateurs salariés. Le défi s'intensifie dans les zones rurales où la faible densité de population limite les économies d'échelle pour les détaillants et les réseaux de services, ce qui pourrait contraindre les taux d'adoption en dehors des principaux centres urbains.

Infrastructure de recharge clairsemée en zones rurales

Les lacunes infrastructurelles dans les zones éloignées et rurales créent de l'anxiété liée à l'autonomie et limitent l'utilité pratique pour les applications de longue distance au-delà des scénarios de navette urbaine. L'infrastructure de recharge publique actuelle totalise 1 248 chargeurs à l'échelle nationale, avec 826 dans l'île du Nord et 422 dans l'île du Sud, soulignant une concentration géographique qui favorise l'adoption urbaine. L'objectif du gouvernement de 10 000 points de recharge publics d'ici 2030 nécessite des taux d'installation d'environ 130 chargeurs par mois, comparativement aux taux de déploiement actuels de 21 par mois, ce qui suggère que le développement des infrastructures pourrait être en retard sur la croissance de la demande dans les marchés ruraux. Le programme d'infrastructure de recharge Great Rides aborde les applications touristiques par le biais d'installations ciblées, mais la couverture reste limitée pour les besoins généraux de transport rural. Les contraintes de recharge rurale affectent particulièrement les applications utilitaires où les e-bikes pourraient remplacer les véhicules agricoles ou soutenir les activités de travail à distance, limitant l'expansion du marché au-delà des segments urbains et touristiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs stimulent la croissance haut de gamme

Les modèles à assistance au pédalage maintiennent une part de marché dominante de 76,85 % en 2025, tandis que les speed pedelecs représentent le segment de propulsion à la croissance la plus rapide à un TCAC de 20,73 % sur la période 2026-2031. Cette dynamique de croissance reflète l'évolution des préférences des consommateurs vers des solutions axées sur la performance qui peuvent efficacement remplacer les trajets en voiture pour les navettes plus longues et les applications récréatives. Les variantes à assistance par accélérateur occupent une position de marché plus petite mais stable, séduisant les utilisateurs qui privilégient la commodité par rapport aux avantages de l'exercice physique ou aux considérations de conformité réglementaire.

L'environnement réglementaire influence significativement les tendances d'adoption par type de propulsion, le plafond de vitesse actuel à 32 km/h pour les speed pedelecs créant des limitations de performance qui pourraient contraindre le potentiel de croissance. Cependant, la loi sur les systèmes réglementaires (transport) de modification 2025 relève le seuil de puissance pour la classification des véhicules non motorisés de 600 W à 2 000 W, permettant potentiellement à des speed pedelecs plus puissants de fonctionner dans des cadres réglementaires simplifiés.

Par type d'application : le trekking gagne du terrain sur la dominance urbaine

Les applications de ville/urbaines commandent 76,92 % de part de marché en 2025, reflétant les tendances d'urbanisation de la Nouvelle-Zélande et le développement des infrastructures de navette, tandis que les applications de trekking/montagne s'accélèrent à un TCAC de 18,05 % alors que les loisirs de plein air stimulent la croissance des segments haut de gamme. L'attraction du réseau Great Rides de plus d'un million de visiteurs annuels, avec 20 % de participation internationale, crée une demande soutenue pour les e-bikes de randonnée et récréatifs capables de gérer le terrain varié de la Nouvelle-Zélande. Les applications cargo/utilitaires servent des marchés commerciaux de niche, avec des entreprises comme UBCO démontrant leur succès dans les applications de flotte via des partenariats avec des services postaux et des agences de conservation.

Le secteur du vélo de montagne de Rotorua a contribué de manière significative à l'économie locale en 2021, avec 1 153 emplois soutenus par les dépenses liées au vélo de montagne, illustrant l'importance économique du cyclisme récréatif qui intègre de plus en plus l'adoption des e-bikes. L'investissement gouvernemental dans les améliorations des infrastructures Great Rides sur la période 2025-2026 cible spécifiquement les améliorations de résilience et de capacité pour accueillir un nombre croissant de cyclistes, soutenant l'expansion continue du segment trekking/montagne. Les applications urbaines bénéficient des infrastructures cyclables établies et des distances de trajet plus courtes qui s'alignent sur les capacités actuelles des batteries, tandis que les applications de trekking capitalisent sur la culture des loisirs de plein air de la Nouvelle-Zélande et la croissance du secteur touristique.

Par type de batterie : le lithium-ion consolide son leadership de marché

La technologie lithium-ion capture 85,62 % de part de marché en 2025 tout en représentant simultanément le segment de batterie à la croissance la plus rapide à un TCAC de 12,55 %, démontrant la consolidation technologique autour d'une densité d'énergie supérieure et d'une structure de coûts en baisse. Les batteries au plomb servent des applications sensibles aux prix mais font face à des pressions de déplacement par l'amélioration de l'économie du lithium-ion, tandis que d'autres technologies de batteries occupent des niches spécialisées avec des perspectives de croissance limitées. La convergence du leadership de part de marché et de l'accélération de la croissance dans le lithium-ion reflète la maturité de la technologie et les avantages de l'échelle de fabrication.

Les coûts mondiaux des batteries au phosphate de fer lithium (LFP) inférieurs à 100 USD/kWh, avec des prix des cellules chinoises à environ 53 USD/kWh en 2024, créent des avantages de coûts structurels qui soutiennent l'adoption continue du lithium-ion dans tous les segments de prix. La projection de l'Agence internationale de l'énergie d'une baisse de coût supplémentaire de 40 % d'ici 2030 suggère que le lithium-ion consolidera davantage sa position de marché tout en permettant des réductions de prix qui élargissent les segments de marché adressables.

Par emplacement du moteur : les systèmes à entraînement central défient la domination des moteurs à moyeu

Les moteurs à moyeu maintiennent 70,55 % de part de marché en 2025 grâce à leurs avantages de coût et à la simplicité d'installation, mais les systèmes à entraînement central s'accélèrent à un TCAC de 14,71 % alors que les consommateurs soucieux des performances privilégient des capacités supérieures en montée et une dynamique de conduite naturelle. Ce changement reflète la maturité du marché alors que les premiers adoptants recherchent des caractéristiques de performance améliorées qui justifient une tarification premium. Les moteurs à moyeu bénéficient de coûts de fabrication plus faibles et de besoins de maintenance réduits, soutenant leur domination continue dans les segments sensibles aux prix et les applications de navette urbaine.

Les systèmes à entraînement central offrent une distribution de poids supérieure et une intégration des vitesses qui améliore les performances en montée sur le terrain vallonné de la Nouvelle-Zélande, créant un attrait particulier pour les applications récréatives et de randonnée. La structure de coûts plus élevée de la technologie limite l'adoption dans les segments d'entrée de gamme mais stimule la croissance dans les marchés premium où les performances justifient les primes de prix. Le partenariat de Bosch eBike Systems avec Rotorua Trails Trust pour développer des remorques de maintenance spécialisées démontre l'adéquation des systèmes à entraînement central pour les applications utilitaires exigeantes nécessitant une puissance soutenue et une fiabilité élevée.

Par système d'entraînement : la transmission par courroie émerge comme alternative haut de gamme

Les systèmes de transmission par chaîne dominent avec 65,74 % de part de marché en 2025 en raison de leurs avantages de coût et de la familiarité généralisée parmi les consommateurs et les prestataires de services, tandis que les systèmes de transmission par courroie atteignent une croissance de TCAC de 19,02 % grâce à une durabilité supérieure et de meilleures caractéristiques de maintenance. Les transmissions par courroie séduisent les navetteurs et les opérateurs de flotte recherchant des besoins de maintenance réduits et des intervalles de service plus longs, particulièrement dans les applications commerciales où les coûts d'indisponibilité justifient une tarification premium des composants. La trajectoire de croissance de la technologie reflète une sophistication croissante des consommateurs et leur volonté de payer pour des avantages opérationnels à long terme.

Les systèmes de transmission par courroie offrent des avantages particuliers dans les conditions météorologiques variables de la Nouvelle-Zélande, fournissant des performances constantes et des besoins de maintenance réduits par rapport aux systèmes de chaîne traditionnels qui nécessitent une lubrification et un ajustement réguliers. L'adoption de la technologie dans les segments d'e-bikes haut de gamme s'aligne sur les tendances du marché vers des applications à plus haute valeur où les considérations de coût total de possession l'emportent sur la sensibilité initiale aux prix. Les transmissions par chaîne maintiennent leur domination grâce aux chaînes d'approvisionnement établies et aux réseaux de service, mais les transmissions par courroie captent la croissance dans les applications où la fiabilité et la faible maintenance justifient les primes de coût, notamment dans les segments de flotte et commercial.

Par puissance du moteur : les moteurs de puissance intermédiaire gagnent des parts de marché

Les moteurs de moins de 250 W captent 52,66 % de part de marché en 2025, bénéficiant de la clarté réglementaire et d'une acceptation généralisée des infrastructures, tandis que les systèmes de 351 à 500 W s'accélèrent à un TCAC de 16,95 % alors que les consommateurs recherchent des performances améliorées pour des applications exigeantes. Cette distribution de puissance reflète le cadre réglementaire de la Nouvelle-Zélande qui traite les e-bikes de moins de 300 W comme des vélos, évitant les exigences d'immatriculation et de permis de conduire pour véhicules à moteur. Les segments de puissance supérieure servent des applications spécialisées nécessitant une capacité de montée améliorée ou une capacité de charge accrue, tandis que les options de puissance inférieure maximisent la conformité réglementaire et l'accès aux infrastructures.

La prochaine augmentation du seuil de puissance pour les véhicules non motorisés de 600 W à 2 000 W en vertu de la loi sur les systèmes réglementaires (transport) de modification 2025 pourrait accélérer l'adoption de systèmes de puissance plus élevée en simplifiant la conformité réglementaire pour les applications axées sur la performance. Les moteurs de la plage 251 à 350 W servent les applications de navette courantes qui équilibrent performance et conformité réglementaire, tandis que les systèmes dépassant 500 W ciblent les applications utilitaires et commerciales où les besoins en puissance justifient la complexité réglementaire.

Par gamme de prix : les segments haut de gamme stimulent la migration de valeur

La gamme de prix de 1 500 à 2 499 USD capture 33,72 % de part de marché en 2025, représentant le centre de gravité du marché où les considérations de performance et d'accessibilité financière convergent, tandis que le segment de 2 500 à 3 499 USD s'accélère à un TCAC de 13,84 % alors que les consommateurs migrent vers des offres à plus haute valeur. Cette dynamique de prix reflète l'amélioration des capacités technologiques et la volonté des consommateurs d'investir dans des caractéristiques de performance supérieures. Les gammes de prix inférieures servent l'adoption d'entrée de gamme, tandis que les segments haut de gamme au-dessus de 6 000 USD ciblent les passionnés et les applications commerciales nécessitant des capacités spécialisées.

Les dispositifs de sacrifice salarial offrant des réductions de coûts de 32 à 63 % via des programmes d'employeur déplacent efficacement le pouvoir d'achat des consommateurs vers des gammes de prix plus élevées en réduisant les coûts nets à la charge du consommateur. Cette dynamique soutient la croissance dans les segments haut de gamme car les programmes en milieu de travail rendent les e-bikes de meilleure qualité accessibles aux consommateurs ordinaires qui achèteraient autrement des alternatives moins performantes. L'évolution de la distribution des gammes de prix suggère la maturité du marché alors que les consommateurs développent des préférences plus sophistiquées et une volonté de payer pour des caractéristiques améliorées, de la fiabilité et des caractéristiques de performance qui justifient un positionnement haut de gamme.

Par canal de vente : la vente en ligne gagne du terrain sur la distribution traditionnelle

Les canaux de vente hors ligne maintiennent 68,41 % de part de marché en 2025 grâce à des relations établies et des capacités de service qui soutiennent des catégories de produits complexes nécessitant démonstration et ajustement, tandis que les canaux en ligne s'accélèrent à un TCAC de 19,48 % alors que les capacités du commerce numérique mûrissent et que le niveau de confort des consommateurs avec les achats en ligne augmente. Cette évolution des canaux reflète des tendances plus larges de la distribution vers des stratégies omnicanales combinant la commodité numérique avec des capacités de service physiques. Les détaillants traditionnels bénéficient de réseaux de service établis et de relations clients qui soutiennent les besoins de maintenance continue.

La complexité des produits e-bikes, notamment la gestion des batteries, les spécifications des moteurs et les considérations d'ajustement, crée des avantages naturels pour les canaux de distribution physiques pouvant fournir des services de démonstration et d'ajustement professionnel. Cependant, les canaux en ligne captent la croissance grâce à une sélection de produits élargie, une tarification compétitive et des facteurs de commodité qui séduisent les consommateurs informés à l'aise avec les spécifications techniques. Le partenariat de l'Université d'Auckland avec l'équipe Ebike pour les programmes d'achat du personnel démontre le rôle des canaux institutionnels dans la stimulation de l'adoption via des programmes d'avantages en milieu de travail. L'évolution des canaux suggère que les détaillants performants adopteront des stratégies hybrides combinant la découverte et la commande en ligne avec des capacités de service et d'assistance physiques.

Par utilisation finale : la livraison commerciale accélère l'adoption

L'usage personnel et familial domine avec 57,88 % de part de marché en 2025, reflétant le rôle principal des e-bikes comme alternatives récréatives et de navette aux vélos conventionnels et aux voitures, tandis que les applications de livraison commerciale s'accélèrent à un TCAC de 21,86 % portées par l'optimisation de la logistique du dernier kilomètre et les engagements de durabilité des entreprises. Cette évolution de l'utilisation finale démontre la transition des e-bikes de produits récréatifs à des outils commerciaux répondant à des besoins commerciaux spécifiques. Les prestataires de services et les utilisateurs institutionnels représentent des segments plus petits mais en croissance alors que les organisations adoptent les e-bikes pour l'efficacité opérationnelle et les avantages environnementaux.

Le succès d'UBCO dans les applications commerciales, notamment le contrat Australia Post de 175 unités et les essais avec NZ Post, valide la viabilité des e-bikes utilitaires dans des environnements logistiques exigeants. La croissance de la livraison commerciale reflète des tendances plus larges vers des solutions logistiques durables et l'évitement de la congestion urbaine qui créent des avantages opérationnels pour le déploiement des e-bikes. L'engagement de NZ Post pour 100 % d'électrification de la flotte d'ici 2025 et la neutralité carbone d'ici 2050 crée une demande institutionnelle pour des alternatives électriques dans toutes les opérations de livraison. Les applications personnelles bénéficient des incitations gouvernementales et du développement des infrastructures, tandis que les segments commerciaux stimulent l'adoption grâce aux avantages du coût total de possession et aux bénéfices de conformité réglementaire.

Paysage concurrentiel

Le marché des e-bikes en Nouvelle-Zélande présente une fragmentation modérée avec des marques mondiales établies concurrençant des innovateurs locaux émergents, créant des tensions concurrentielles dynamiques entre les avantages d'échelle et les stratégies de positionnement spécialisé. Les acteurs internationaux comme Giant, Trek et Specialized s'appuient sur des chaînes d'approvisionnement mondiales et la notoriété de la marque, tandis que des entreprises néo-zélandaises telles qu'UBCO et Velduro poursuivent une différenciation grâce à des capacités de conception locale et des applications spécialisées. Le succès d'UBCO dans l'obtention de contrats de flotte majeurs, notamment le déploiement de 175 unités avec Australia Post et les essais avec NZ Post, démontre la capacité des fabricants locaux à concurrencer sur l'utilité et la durabilité plutôt que sur les seuls critères de coût. Le paysage concurrentiel récompense de plus en plus les entreprises capables de démontrer des avantages de coût total de possession et des capacités spécialisées pour des cas d'utilisation spécifiques plutôt que des offres de produits génériques.

L'intégration technologique émerge comme un différenciateur concurrentiel clé, avec des entreprises comme Velduro s'associant à DJI pour des systèmes de moteurs avancés et remportant une reconnaissance internationale à China Cycle 2025 parmi 600 vélos concurrents.

Des opportunités d'espaces non exploités existent dans les applications de flotte commerciale, les marchés utilitaires ruraux et les segments touristiques spécialisés où les exigences de performance et les besoins de service favorisent les entreprises ayant une connaissance approfondie du marché local et des capacités d'ingénierie spécifiques aux applications. L'environnement réglementaire sous la supervision de la NZTA crée des exigences de conformité qui profitent aux acteurs établis disposant d'une expertise réglementaire tout en contraignant potentiellement les nouveaux entrants dépourvus de connaissances réglementaires locales.

Leaders du secteur des e-bikes en Nouvelle-Zélande

Accell Group

Giant Manufacturing Co.

Scott Sports

Trek Bicycle Corporation

UBCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Les e-bikes de trial électriques Surron sont adaptés en Nouvelle-Zélande pour un usage agricole et utilitaire, avec la fabrication locale d'accessoires et de solutions de porte-bagages développées pour convertir des modèles récréatifs en machines à usage professionnel.

- Juin 2025 : Le gouvernement néo-zélandais a annoncé un financement de 3 millions USD dans le cadre du Fonds d'électrification des Great Rides pour soutenir l'installation de stations de recharge pour e-bikes sur les principaux réseaux de pistes, notamment les pistes de la Baie de Hawke et la piste cyclable Remutaka.

Périmètre du rapport sur le marché des e-bikes en Nouvelle-Zélande

L'assistance au pédalage, les speed pedelecs et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 |

| 1 000 à 1 499 |

| 1 500 à 2 499 |

| 2 500 à 3 499 |

| 3 500 à 5 999 |

| Au-dessus de 6 000 |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix (USD) | Jusqu'à 1 000 | |

| 1 000 à 1 499 | ||

| 1 500 à 2 499 | ||

| 2 500 à 3 499 | ||

| 3 500 à 5 999 | ||

| Au-dessus de 6 000 | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les e-bikes pris en compte dans ce segment comprennent les e-bikes de ville/urbains, de trekking et cargo/utilitaires. Les types courants d'e-bikes dans ces trois catégories comprennent les e-bikes tout-terrain/hybrides, pour enfants, pour femmes/hommes, cross, VTT, pliants, à pneus larges et sportifs.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries inclut les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les e-bikes pris en compte dans ce segment comprennent les e-bikes à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des e-bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance limitée en puissance via un système d'assistance au couple et ne disposent pas d'accélérateur pour faire varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les e-bikes à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédaler. |

| Speed pedelec | Le speed pedelec est un e-bike similaire aux e-bikes à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces e-bikes sont équipés d'un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces e-bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les e-bikes de ville ou urbains sont conçus selon les normes et fonctions de la navette quotidienne pour être utilisés dans les zones urbaines et citadines. Ces vélos incluent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite redressée, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e-bikes conçus à des fins particulières tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes de montagne difficiles. |

| Cargo/utilitaire | Les e-bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis et des paquets à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de pointe élevés, en raison de son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes d'e-bikes aux clients professionnels tels que les flottes urbaines et les entreprises logistiques, les opérateurs de location/partage, les opérateurs de flotte du dernier kilomètre et les opérateurs de flotte d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et motos électriques directement aux consommateurs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs par voie de canaux en ligne et hors ligne. |

| Fabricants d'équipements d'origine locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e-bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils offrent le produit à bas prix sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| E-bikes sans station d'attache | Vélos électriques dotés de mécanismes d'autoverrouillage et d'un dispositif de géolocalisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, scooters, bus, camions, motos et bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique à rechargement par prise | Un véhicule électrique pouvant être chargé de manière externe et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons le terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les e-bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement huit kilomètres ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement inférieure à 25 km/h) qui ne possèdent pas de moteur à combustion interne et utilisent exclusivement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour établir une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume de la batterie (par kWh). L'estimation et la prévision du prix des batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement