Taille et part de marché des BPO de santé aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

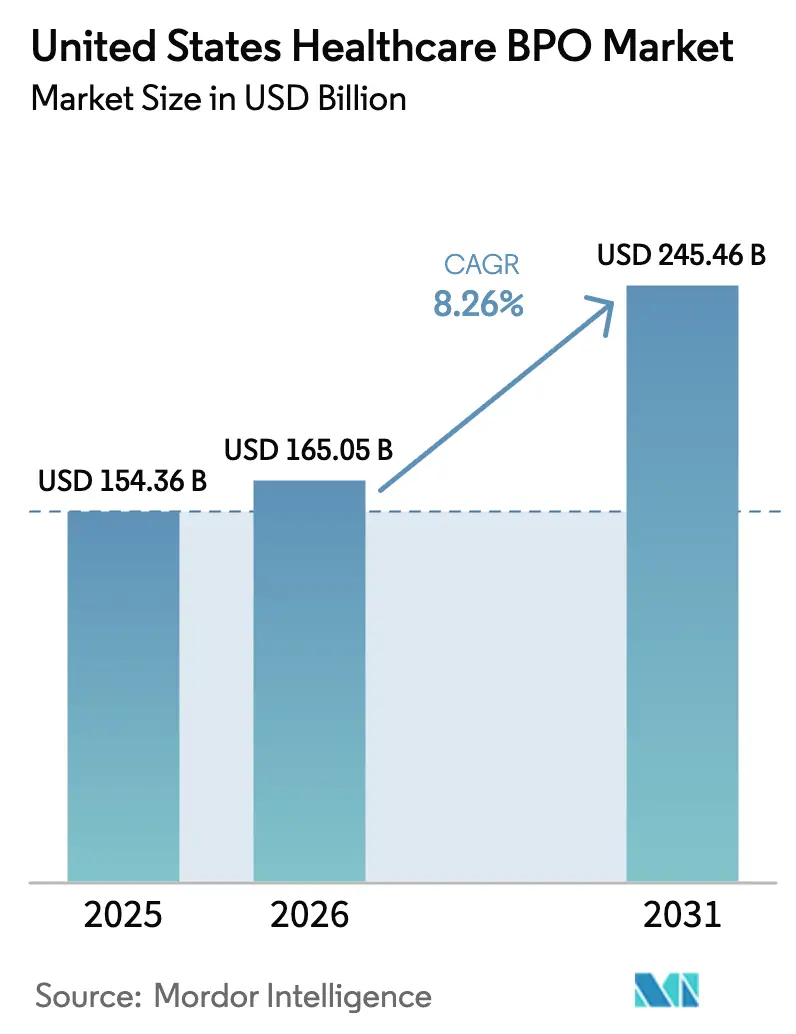

| Taille du marché de l'année de base (2025) | 154.36 Milliards de dollars |

| Taille du Marché (2026) | 165.05 Milliards de dollars |

| Taille du Marché (2031) | 245.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des BPO de santé aux États-Unis par Mordor Intelligence

La taille du marché des BPO de santé aux États-Unis devrait passer de 154,36 milliards USD en 2025 à 165,05 milliards USD en 2026 et devrait atteindre 245,46 milliards USD d'ici 2031 à un TCAC de 8,26 % sur la période 2026-2031.

L'expansion actuelle est portée par la complexité administrative croissante, l'adoption généralisée de l'IA et les pressions sur les coûts entre payeurs et prestataires, qui orientent tous les dépenses vers des partenaires d'externalisation spécialisés. Les organisations se tournent de plus en plus vers des prestataires offshore et nearshore qui combinent interopérabilité en temps réel, cybersécurité robuste et automatisation à grande échelle pour suivre le rythme des cycles de remboursement de plus en plus contraignants et des volumes croissants de vérification d'éligibilité, d'autorisation préalable et de règlement des sinistres. Une hausse des réinscriptions à Medicaid, des taux de refus en augmentation dans les hôpitaux et les nouvelles règles d'interopérabilité du CMS stimulent la demande de traitement d'éligibilité de bout en bout et de services d'autorisation préalable pilotés par API. Les investissements en capital-investissement et la consolidation des prestataires intensifient la concurrence, incitant les fournisseurs de services à se différencier par des outils d'IA générative, des plateformes conformes à FHIR et des modèles d'engagement hybrides qui équilibrent la supervision onshore avec l'exécution offshore. Dans le même temps, l'inflation salariale en Inde et aux Philippines et les nouveaux droits de douane américains sur le matériel informatique érodent l'arbitrage des coûts, accélérant le pivot vers des centres nearshore au Mexique et en Amérique centrale.

Points clés du rapport

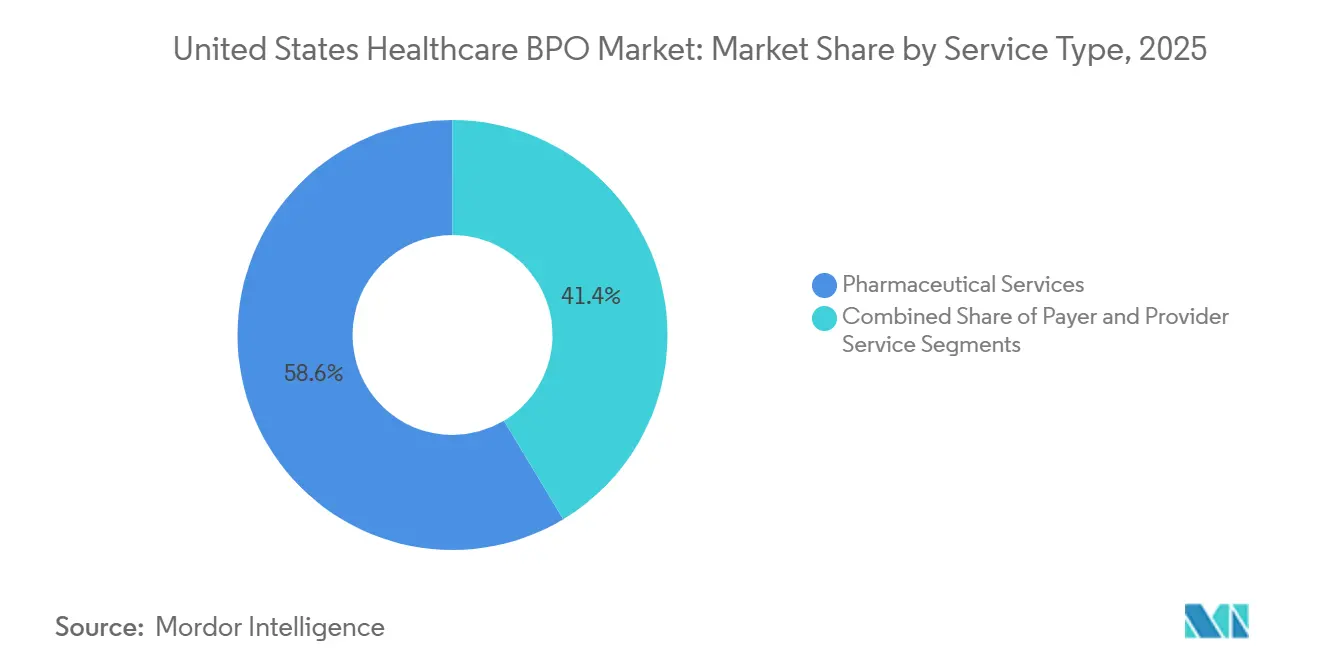

- Par type de service, les services pharmaceutiques ont dominé avec 58,62 % de la part de marché des BPO de santé aux États-Unis en 2025. Les services aux prestataires devraient se développer à un TCAC de 12,73 % entre 2026 et 2031.

- Par modèle de prestation, la prestation offshore détenait 81,35 % de la taille du marché des BPO de santé aux États-Unis en 2025. La prestation nearshore devrait croître à un TCAC de 12,32 % jusqu'en 2031.

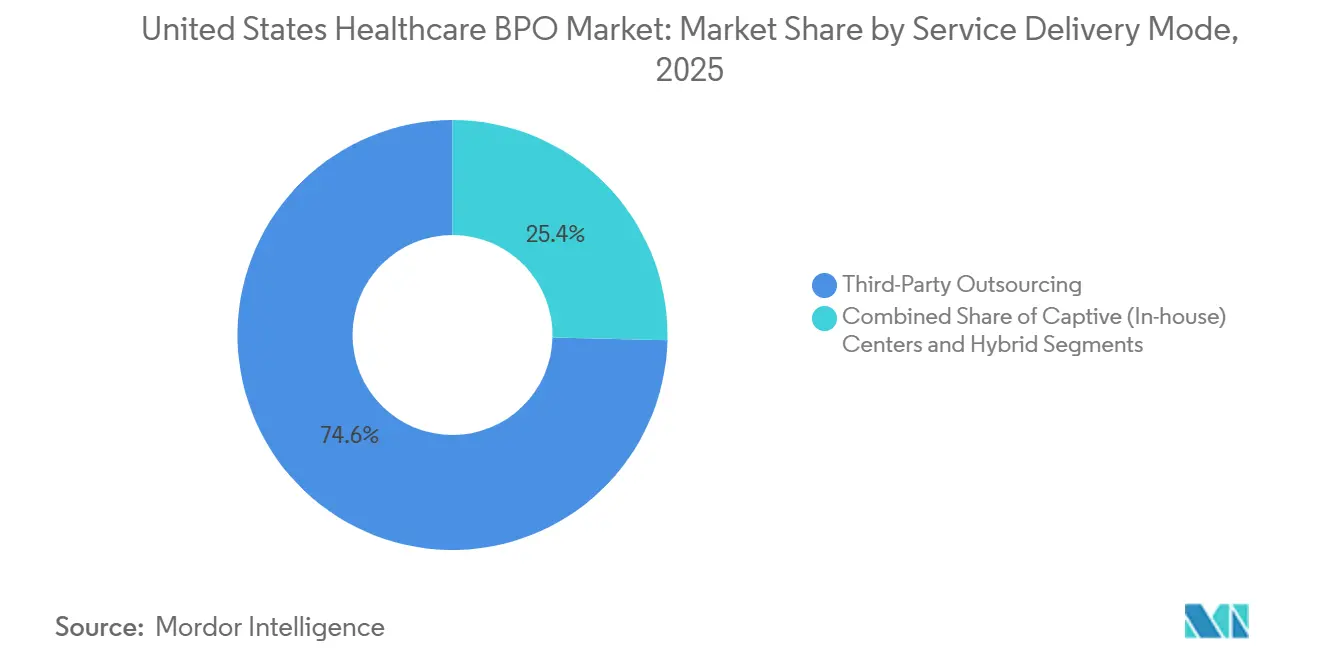

- Par mode de prestation de services, l'externalisation à des tiers représentait 74,62 % de la taille du marché des BPO de santé aux États-Unis en 2025. La co-externalisation hybride progresse à un TCAC de 11,63 % jusqu'en 2031.

- Par client final, les payeurs de soins de santé détenaient 44,22 % de la part de marché des BPO de santé aux États-Unis en 2025. Les agences gouvernementales devraient enregistrer un TCAC de 10,53 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des BPO de santé aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression croissante sur les coûts administratifs | +1.8% | National, plus élevé dans les marchés du Nord-Est et de la Côte Ouest | Moyen terme (2-4 ans) |

| Adoption des technologies avancées (IA, RPA, analytique) | +2.1% | National, porté par les grands réseaux de prestation intégrés et les payeurs nationaux | Court terme (≤ 2 ans) |

| Complexité réglementaire croissante | +1.3% | National, aiguë dans les États dotés de lois supplémentaires sur la protection de la vie privée | Long terme (≥ 4 ans) |

| Hausse de l'adoption du BPaaS par les payeurs régionaux | +0.9% | Marchés du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Arriéré de redétermination Medicaid | +1.0% | Au niveau des États, plus élevé au Texas, en Floride et en Caroline du Nord | Court terme (≤ 2 ans) |

| Adoption de l'IA générative pour l'autorisation préalable et la codification | +1.5% | National, concentré parmi les systèmes de santé multi-hospitaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante sur les coûts administratifs des payeurs et des prestataires

Les hôpitaux dépensent 19,7 milliards USD chaque année pour contester les sinistres refusés, avec des taux de refus en 2025 allant de 11,8 % à 19 %, poussant les directeurs financiers à externaliser les tâches liées au cycle des revenus auprès de partenaires à honoraires variables capables de réduire les charges fixes de main-d'œuvre et d'améliorer les recouvrements de trésorerie. Les dépenses nationales de santé ont atteint 4 900 milliards USD en 2023 et devraient augmenter de 5,8 % par an jusqu'en 2033, amplifiant les charges de travail liées à la vérification d'éligibilité, à l'autorisation préalable et au règlement des sinistres.[3]Centers for Medicare & Medicaid Services, "Données sur les dépenses nationales de santé : Historique," cms.gov La croissance des remboursements commerciaux continue de rester inférieure à l'inflation des coûts médicaux de 150 à 200 points de base, comprimant les marges des prestataires et rendant l'externalisation non clinique inévitable. Près de la moitié des hôpitaux ruraux ont enregistré des pertes d'exploitation en 2023-2024, et plus de 600 établissements restent exposés à un risque financier élevé, faisant du BPO du cycle des revenus un outil vital pour maintenir les services aux patients. Les payeurs font face à des pressions similaires alors que les ratios de sinistres médicaux avoisinent les plafonds réglementaires ; neuf des dix plus grands régimes de santé américains s'appuient déjà sur Conduent pour les opérations de sinistres et de membres.

Adoption des technologies avancées (IA, RPA, analytique) pour libérer des gains d'efficacité à grande échelle

L'IA générative réduit les délais de révision et les heures de travail du personnel dans les flux d'autorisation préalable, d'appel et de gestion de l'utilisation. HCLTech a démontré que sa solution d'IA générative peut réduire le temps de révision clinique de trois heures à 20 minutes et diminuer les coûts de 30 % pour un régime Blue Cross régional. Un assureur comptant 1 million de membres dépense généralement entre 50 et 70 millions USD pour la main-d'œuvre de révision clinique et maintient entre 200 et 300 infirmières en équivalent temps plein ; l'extraction et la synthèse alimentées par l'IA générative permettent désormais aux infirmières de valider les décisions au lieu de rassembler des documents, réduisant ainsi les besoins en personnel. Optum Real, déployé en avril 2024, permet une validation instantanée de la couverture, et les premiers pilotes chez Allina Health ont enregistré moins d'erreurs administratives et une meilleure expérience patient. La plateforme BPaaS de Cognizant combine RPA et apprentissage automatique pour offrir des réductions de 25 à 50 % du coût total de possession, tandis qu'EmblemHealth a signalé une amélioration de 99 % du taux de premier passage des sinistres après déploiement. IBM Consulting indique que ses clients biopharma clôturent désormais les cycles de documentation réglementaire 50 à 75 % plus rapidement grâce à l'utilisation de l'IA générative pour les flux de travail à forte intensité de contenu.

Complexité réglementaire croissante

Le CMS a finalisé sa règle sur l'interopérabilité et l'autorisation préalable en janvier 2024, obligeant les payeurs à fournir des décisions d'autorisation préalable urgentes dans les 72 heures et des décisions standard dans les sept jours d'ici janvier 2026, ou à externaliser la conformité auprès de partenaires BPO dotés d'API compatibles FHIR. Les régimes doivent également fournir des motifs de refus spécifiques et des directives, générant une charge documentaire supplémentaire qui favorise les plateformes automatisées de révision clinique proposées par les grands prestataires. Les lois sur la protection de la vie privée en Californie, en Virginie et au Colorado imposent des délais et des exigences de consentement plus stricts que la loi HIPAA, de sorte que les prestataires BPO maintiennent désormais des guides de gouvernance des données spécifiques à chaque juridiction. La violation de données de Change Healthcare en février 2024 a exposé 192,7 millions de dossiers et a coûté 2,4 milliards USD à UnitedHealth Group, incitant les payeurs à exiger des rapports SOC 2 Type II, des tests de pénétration annuels et une couverture de cyber-assurance de 50 à 100 millions USD de la part des partenaires d'externalisation. Ces mandats augmentent les coûts d'exploitation et créent des barrières à l'entrée élevées, faisant pencher la balance en faveur des prestataires disposant de centres d'opérations de sécurité dédiés.

Hausse de l'adoption du BPaaS par les petits et moyens payeurs

Les assureurs régionaux comptant entre 100 000 et 500 000 membres passent de contrats basés sur les équivalents temps plein à des abonnements de type Processus Métier en tant que Service qui regroupent automatisation, plateformes cloud et main-d'œuvre variable. La suite BPaaS de Cognizant réunit l'administration des polices, les sinistres et le libre-service sur une seule instance cloud, permettant aux payeurs de lancer des produits sans investissements en capital importants. Les plateformes héritées sur site proches de leur fin de vie rendent les mises à niveau internes inabordables ; les prestataires BPaaS absorbent les coûts de licence et d'infrastructure et les répercutent sous forme de frais prévisibles par membre. Les petits payeurs bénéficient également d'outils d'analyse qu'ils ne pourraient pas développer en interne ; BigDecisions de Cognizant fournit des modèles de précision des sinistres autrefois réservés aux assureurs nationaux. Les organisations de soins gérés Medicaid bénéficient d'avantages immédiats, mais les coûts de changement à long terme augmentent à mesure que les flux de travail se verrouillent dans des piles propriétaires, renforçant la fidélisation des prestataires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de protection des données | -0.7% | National, accentué en Californie, à New York et au Massachusetts | Court terme (≤ 2 ans) |

| Réduction de l'arbitrage des coûts offshore | -0.5% | National, affectant les prestataires avec plus de 70 % d'équivalents temps plein offshore | Long terme (≥ 4 ans) |

| Droits de douane américains gonflant le matériel informatique importé | -0.3% | National, répercussion indirecte des coûts | Moyen terme (2-4 ans) |

| Consolidation des prestataires augmentant le risque de verrouillage | -0.4% | Régional, aigu pour les systèmes hospitaliers ruraux et les petits payeurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de protection des données après une violation

L'attaque par rançongiciel contre Change Healthcare a perturbé les sinistres de milliers de prestataires, exposé près de 200 millions de dossiers et déclenché une réévaluation des protocoles de cyber-risque des prestataires. Une étude JAMA de 2024 a recensé 566 violations affectant 170 millions de dossiers, les rançongiciels étant responsables de 69 % des données compromises. Le Bureau des droits civils du HHS a émis des règlements HIPAA totalisant 875 000 USD rien qu'en 2024, soulignant le renforcement de l'application. Les payeurs exigent désormais que les prestataires détiennent des attestations SOC 2 Type II, des tests de pénétration indépendants et une cyber-assurance à plafond élevé, augmentant le coût d'entrée pour les petits fournisseurs offshore. L'incident de sécurité de Conduent en janvier 2025 a accentué les préoccupations et mis en lumière la nécessité de guides de réponse aux incidents transparents. Plusieurs États envisagent une législation imposant des normes minimales de cybersécurité aux prestataires de BPO de santé, ce qui favoriserait davantage les grands prestataires dotés d'opérations de sécurité matures.

Réduction de l'arbitrage des coûts offshore face aux droits de douane

L'inflation salariale en Inde et aux Philippines érode les avantages de coûts historiques, tandis que les droits de douane de la Section 301 ajoutent 50 % de taxes sur les semi-conducteurs en 2025 et 100 % sur les gants médicaux d'ici 2026, gonflant les dépenses d'exploitation des centres offshore. Ces pressions sur les coûts réduisent l'écart par rapport aux installations nearshore au Mexique et au Costa Rica, où l'affinité culturelle et l'alignement des fuseaux horaires améliorent la qualité du service. En conséquence, la prestation nearshore devrait croître de 12,32 % par an de 2026 à 2031. Les prestataires offshore s'empressent d'ouvrir des centres nearshore, mais les investissements en capital et la requalification de la main-d'œuvre nécessaires pour pivoter géographiquement comprimeront les marges au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Dominance pharmaceutique, dynamisme des prestataires

Les services pharmaceutiques représentaient 58,62 % de la part de marché des BPO de santé aux États-Unis en 2025, ancrés par la gestion des essais cliniques, la documentation réglementaire et l'assurance qualité de la fabrication, alors que les commanditaires accélèrent les délais de développement des médicaments. IQVIA a enregistré 15,4 milliards USD de revenus en 2024 et détenait un carnet de commandes de 32 milliards USD, illustrant une demande incessante de capacité de recherche sous contrat. Les orientations de la FDA sur les essais cliniques décentralisés publiées en septembre 2024 élargissent le périmètre d'externalisation aux composantes de surveillance à distance et de soins à domicile, générant de nouveaux cas d'usage. Les services aux prestataires, cependant, devraient connaître la croissance la plus rapide avec un TCAC de 12,73 % entre 2026 et 2031, alors que les hôpitaux luttent contre des taux de refus allant jusqu'à 19 % et des coûts de recouvrement en hausse, les poussant vers des partenaires de cycle des revenus à service complet. La taille du marché des BPO de santé aux États-Unis pour les contrats orientés prestataires devrait s'accélérer fortement à mesure que les systèmes de santé recherchent des solutions de bout en bout pour les sinistres, la codification et l'engagement financier des patients.

L'externalisation pharmaceutique continue de se diversifier au-delà de la recherche clinique vers la logistique de la chaîne d'approvisionnement, les révisions de dossiers de lots et l'activation des ventes omnicanal, en réponse à une application plus stricte de l'intégrité des données selon la réglementation 21 CFR Partie 11. Le BPO de soutien à la fabrication est particulièrement attractif pour les petites entreprises de biotechnologie qui ne disposent pas de systèmes d'assurance qualité validés. À l'inverse, les services aux payeurs restent un créneau de marché intermédiaire stable où les relations bien établies entre les assureurs nationaux et les prestataires centrés sur les plateformes limitent le taux de désabonnement. TriZetto de Cognizant à lui seul traite des milliards de transactions pour 650 régimes, renforçant la fidélisation grâce à une intégration système approfondie. Dans l'ensemble, le marché des BPO de santé aux États-Unis continue de récompenser les prestataires qui associent expertise du domaine et technologie évolutive plutôt que le simple arbitrage de main-d'œuvre.

Par modèle de prestation : Domination offshore, essor nearshore

La prestation offshore a représenté 81,35 % des dépenses de 2025, reflétant deux décennies d'investissements des prestataires dans des centres conformes à la loi HIPAA en Inde et aux Philippines. Pourtant, l'érosion des différentiels de coûts de main-d'œuvre et l'inflation du matériel liée aux droits de douane font pencher la croissance vers les sites nearshore, où la taille du marché des BPO de santé aux États-Unis est prête à se développer rapidement. Les centres nearshore offrent un support dans le même fuseau horaire, réduisant la latence des transferts entre payeurs, prestataires et équipes BPO. La violation de février 2024 a intensifié l'examen des contrôles de cybersécurité offshore, et les payeurs favorisent désormais la proximité pour faciliter les audits et la réponse aux incidents en temps réel.

La prestation onshore reste essentielle pour les services cliniques à haute complexité qui nécessitent des infirmières agréées et une interaction directe avec les prestataires. Optum combine la supervision clinique onshore avec le traitement des transactions offshore pour équilibrer qualité et coût. Les grands prestataires offshore comme Cognizant et Genpact s'empressent d'établir des centres nearshore, mais les investissements en capital au Mexique et en Colombie comprimeront les marges à court terme. Les modèles de prestation hybrides qui orchestrent la supervision onshore, l'exécution nearshore et le traitement en volume offshore deviennent la norme, obligeant les prestataires à investir dans l'orchestration de plateformes et la gestion des flux de travail en temps réel.

Par mode de prestation de services : Échelle des tiers, flexibilité hybride

L'externalisation à des tiers détenait 74,62 % des dépenses de 2025 car elle donne aux payeurs et aux prestataires un accès immédiat à des talents spécialisés et à l'automatisation sans engagements en capital importants. Le marché des BPO de santé aux États-Unis connaît désormais un glissement robuste vers la co-externalisation hybride, dont la croissance est prévue à 11,63 % par an jusqu'en 2031, alors que les assureurs de niveau intermédiaire conservent en interne les analyses sensibles tout en externalisant les transactions à fort volume. Le chiffre d'affaires Insight d'Optum au troisième trimestre 2024 de 5 milliards USD, en hausse de 27 % en glissement annuel, signale une adoption croissante des contrats intégrés analytique-plus-services.

Les centres captifs existent encore parmi les méga-payeurs et les réseaux de prestation intégrés qui peuvent se permettre un contrôle de bout en bout ; les centres Optum d'UnitedHealth Group à Hyderabad et à Manille servent sa plateforme interne de sinistres à grande échelle. Pourtant, les centres captifs immobilisent du capital et manquent d'élasticité lors des pics saisonniers, ce qui amène les organisations plus petites à privilégier les modèles à honoraires variables. La consolidation des prestataires — la privatisation de R1 RCM pour 8,9 milliards USD en août 2024 et l'acquisition d'Access Healthcare par New Mountain Capital pour 2 milliards USD en janvier 2025 — donne aux acteurs de premier plan la capacité d'offrir des abonnements BPaaS de type SaaS qui brouillent davantage la frontière entre logiciels et services. En conséquence, les engagements hybrides qui mêlent la propriété client de la science des données avec le traitement externalisé des transactions domineront les nouveaux contrats.

Par client final : Les payeurs en tête, le gouvernement accélère

Les payeurs de soins de santé ont capté 44,22 % des dépenses clients de 2025, tirant parti de l'externalisation pour contrôler les ratios administratifs alors que les ratios de sinistres médicaux approchent des plafonds réglementaires. Les solutions TriZetto de Cognizant et MMIS de Conduent constituent l'épine dorsale de centaines de régimes, assurant un flux de revenus stable pour les prestataires centrés sur les plateformes. Les agences gouvernementales constituent le groupe d'acheteurs à la croissance la plus rapide, avec un TCAC de 10,53 % prévu jusqu'en 2031, propulsé par la modernisation des MMIS des États et l'externalisation de l'intégrité des programmes fédéraux. Les succès de Conduent en Alaska et au Nouveau-Mexique illustrent l'appétit des gouvernements pour des contrats clés en main d'éligibilité et d'intégrité des paiements.

Les prestataires continuent d'externaliser les fonctions de cycle des revenus, d'accès aux patients et de coordination des soins alors que les taux de refus augmentent et que les pénuries de main-d'œuvre s'intensifient. Optum gère 75 milliards USD de revenus patients, et Cognizant traite des milliards de transactions pour plus de 875 000 cliniciens. Les entreprises pharmaceutiques et de biotechnologie externalisent la coordination des essais, les soumissions réglementaires et les tâches de chaîne d'approvisionnement pour accélérer les lancements de médicaments ; le carnet de commandes de 32 milliards USD d'IQVIA signale une dynamique soutenue.

Analyse géographique

Les dynamiques régionales jouent un rôle décisif dans l'évolution du marché des BPO de santé aux États-Unis. Le Nord-Est et la Côte Ouest génèrent une demande disproportionnée en raison des coûts élevés des soins de santé et des règles strictes des États en matière de protection de la vie privée, telles que la loi californienne sur la protection de la vie privée des consommateurs, qui exigent des flux de travail spécialisés de notification de violation et de gestion du consentement. La Californie, New York et le Massachusetts représentent ensemble plus de 30 % des dépenses nationales de santé et accueillent les sièges de nombreux payeurs nationaux et réseaux de prestation intégrés, créant des clusters d'externalisation denses. La violation de Change Healthcare a stimulé une application plus stricte par les États, favorisant les prestataires dotés d'un dispositif de sécurité avancé.

Le Midwest et le Sud-Est, caractérisés par de nombreux régimes régionaux et organisations de soins gérés Medicaid, sont de grands adopteurs de contrats BPaaS. Ces régions ont connu les désinscriptions Medicaid les plus importantes en 2024, générant des contrats urgents de traitement d'éligibilité. Le Texas, la Floride et la Caroline du Nord s'appuient sur des prestataires BPO pour la vérification des documents et la communication avec les membres alors qu'ils traitent leurs arriérés. Les marchés ruraux des Grandes Plaines, des Appalaches et du Grand Sud continuent de faire face à des hôpitaux en difficulté financière ; l'externalisation du cycle des revenus offre une voie vers la stabilisation financière lorsque les ressources locales en personnel sont rares.

Les centres médicaux universitaires de Boston, Philadelphie, Baltimore et San Francisco sont des adopteurs précoces de l'automatisation du cycle des revenus alimentée par l'IA générative, pilotant le règlement des sinistres en temps réel et la prévention des refus avec des prestataires tels qu'Optum et Cognizant. L'Alaska et le Nouveau-Mexique illustrent le rôle croissant des gouvernements des États dans l'externalisation ; les contrats pluriannuels de modernisation des MMIS canalisent d'importants volumes de valeur vers une poignée de prestataires conformes. L'application inégale des règles de protection de la vie privée et de cybersécurité au niveau des États souligne la nécessité pour les prestataires BPO de maintenir des bureaux de conformité centralisés et des accréditations multi-États.

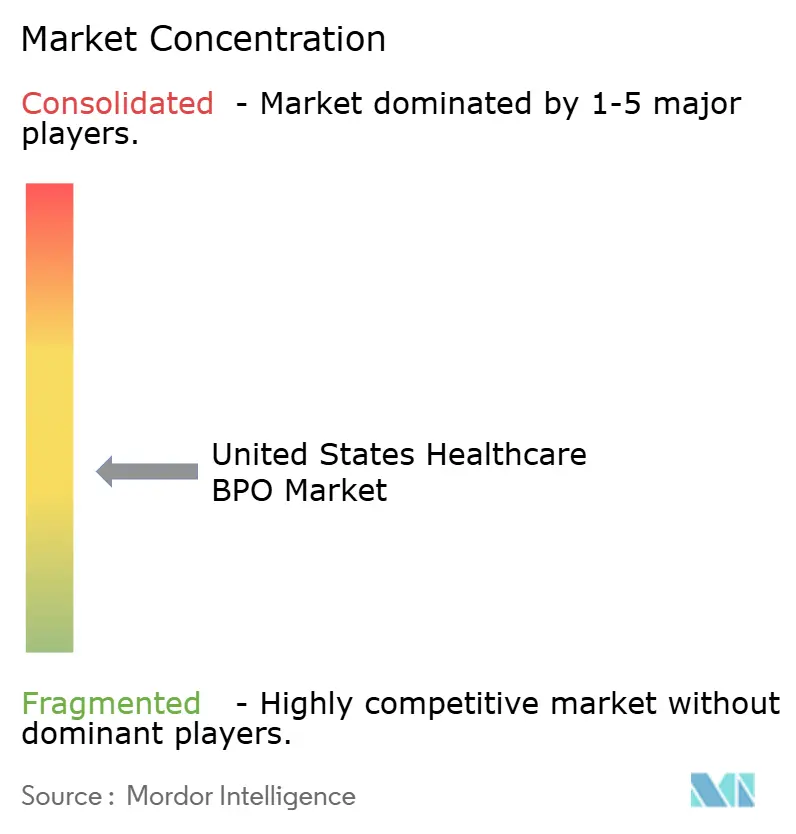

Paysage concurrentiel

Le marché des BPO de santé aux États-Unis présente une consolidation modérée, les 10 plus grands prestataires — Optum, Cognizant, Conduent, R1 RCM, Genpact, IQVIA, EXL, Accenture, Firstsource et HCLTech — contrôlant environ la moitié des revenus. Pendant ce temps, des centaines de prestataires de niche servent des fonctions spécialisées ou des clients régionaux. La concurrence se divise selon deux axes : l'intégration horizontale large sur les segments des payeurs, des prestataires et de la pharmacie, contre la spécialisation verticale approfondie. Optum illustre l'échelle horizontale, générant 226,6 milliards USD dans ses trois divisions en 2024 et gérant 75 milliards USD de revenus prestataires. R1 RCM et IQVIA illustrent la domination verticale dans l'externalisation du cycle des revenus et de la recherche clinique, respectivement, en tirant parti de plateformes propriétaires et d'une expertise approfondie du domaine.

La technologie reste le principal facteur de différenciation. L'IA générative de HCLTech a réduit les délais de révision des autorisations préalables à 20 minutes, réduisant les coûts de 30 % pour les clients payeurs. Optum Real offre un échange de données en temps réel, et les premiers pilotes ont traité des milliers d'interactions avec moins d'erreurs. Le BPaaS de Cognizant a permis un gain de 99 % du taux de premier passage des sinistres pour EmblemHealth. Le capital-investissement continue de remodeler le secteur ; l'acquisition d'Access Healthcare par New Mountain Capital pour 2 milliards USD et l'acquisition d'ION par Cardinal Health pour 1,12 milliard USD mettent en évidence l'appétit des investisseurs pour l'échelle des plateformes automatisées. Les startups natives de l'IA plus petites fournissent des solutions ponctuelles de gestion des refus et d'automatisation de la documentation que les grands prestataires achètent souvent plutôt que de les développer, accélérant le rythme des acquisitions complémentaires.

Leaders du secteur des BPO de santé aux États-Unis

- Accenture PLC

- Genpact Limited

- Cognizant

- UnitedHealth Group

- R1 RCM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le Département américain de la Santé et des Services sociaux a publié une demande d'information sollicitant des contributions publiques sur l'accélération de l'adoption de l'intelligence artificielle dans les soins cliniques.

- Octobre 2025 : AGS Health a lancé une suite de solutions de main-d'œuvre numérique agentique utilisant des agents d'IA et l'automatisation intelligente pour faire face à la hausse des taux de refus de sinistres et aux pénuries de personnel.

- Avril 2025 : Red Sky Health a introduit Daniel, une plateforme d'IA qui corrige les erreurs, soumet à nouveau les sinistres en temps réel et récupère les revenus refusés pour les prestataires.

- Février 2025 : Capital Rx a dévoilé Judi Health, la première plateforme gérant les sinistres pharmaceutiques et médicaux sur un seul système pour réduire les gaspillages administratifs pour les payeurs.

Périmètre du rapport sur le marché des BPO de santé aux États-Unis

Le BPO de santé (externalisation des processus métier) désigne un processus par lequel les prestataires de soins de santé sélectionnent les prestataires tiers les mieux adaptés pour des processus métier spécifiques. Cela permet aux hôpitaux et aux professionnels de santé de consacrer leur énergie et leur temps précieux aux soins aux patients.

Selon le périmètre du rapport, le marché des BPO de santé aux États-Unis est segmenté par type de service, modèle de prestation, mode de prestation de services et client final. Par type de service, le marché est segmenté en service aux payeurs, service aux prestataires et service pharmaceutique. Par service aux payeurs, le marché est segmenté en gestion des ressources humaines, gestion des sinistres, gestion de la relation client (CRM), gestion opérationnelle/administrative, gestion des soins, gestion des prestataires et autres services aux payeurs. Par service aux prestataires, le marché est segmenté en inscription des patients et planification stratégique, service de soins aux patients et gestion du cycle des revenus. Par service pharmaceutique, le marché est segmenté en recherche et développement, fabrication et services non cliniques. Par modèle de prestation, le marché est segmenté en onshore, nearshore et offshore. Par mode de prestation de services, le marché est segmenté en captif, tiers et hybride. Par client final, le marché est segmenté en payeurs, prestataires, entreprises pharmaceutiques et de biotechnologie, et agences gouvernementales. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Service aux payeurs | Gestion des ressources humaines | |

| Gestion des sinistres | ||

| Gestion de la relation client (CRM) | ||

| Gestion opérationnelle / administrative | ||

| Gestion des soins | ||

| Gestion des prestataires | ||

| Autres services aux payeurs | ||

| Service aux prestataires | Inscription des patients et planification stratégique | |

| Service de soins aux patients | ||

| Gestion du cycle des revenus (RCM) | ||

| Service pharmaceutique | Soutien à la recherche et au développement | |

| Soutien à la fabrication | ||

| Services non cliniques | Chaîne d'approvisionnement et logistique | |

| Soutien aux ventes et au marketing | ||

| Autres services non cliniques | ||

| Prestation onshore |

| Prestation nearshore |

| Prestation offshore |

| Centres captifs (internes) |

| Externalisation à des tiers |

| Hybride / co-externalisation |

| Payeurs de soins de santé (assureurs et gestionnaires de prestations pharmaceutiques) |

| Prestataires de soins de santé (hôpitaux, groupes de médecins) |

| Entreprises pharmaceutiques et de biotechnologie |

| Agences gouvernementales |

| Par type de service | Service aux payeurs | Gestion des ressources humaines | |

| Gestion des sinistres | |||

| Gestion de la relation client (CRM) | |||

| Gestion opérationnelle / administrative | |||

| Gestion des soins | |||

| Gestion des prestataires | |||

| Autres services aux payeurs | |||

| Service aux prestataires | Inscription des patients et planification stratégique | ||

| Service de soins aux patients | |||

| Gestion du cycle des revenus (RCM) | |||

| Service pharmaceutique | Soutien à la recherche et au développement | ||

| Soutien à la fabrication | |||

| Services non cliniques | Chaîne d'approvisionnement et logistique | ||

| Soutien aux ventes et au marketing | |||

| Autres services non cliniques | |||

| Par modèle de prestation | Prestation onshore | ||

| Prestation nearshore | |||

| Prestation offshore | |||

| Par mode de prestation de services | Centres captifs (internes) | ||

| Externalisation à des tiers | |||

| Hybride / co-externalisation | |||

| Par client final | Payeurs de soins de santé (assureurs et gestionnaires de prestations pharmaceutiques) | ||

| Prestataires de soins de santé (hôpitaux, groupes de médecins) | |||

| Entreprises pharmaceutiques et de biotechnologie | |||

| Agences gouvernementales | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des BPO de santé aux États-Unis en 2026 ?

Il s'élève à 165,05 milliards USD et devrait croître à un TCAC de 8,26 % jusqu'en 2031.

Quel type de service domine l'externalisation des soins de santé aux États-Unis ?

Les services pharmaceutiques sont en tête, détenant 58,62 % des dépenses de 2025 grâce à d'importants besoins en essais cliniques et en soutien réglementaire.

Pourquoi la prestation nearshore croît-elle plus vite que la prestation offshore ?

Les coûts matériels liés aux droits de douane et l'inflation salariale à l'étranger, combinés aux avantages en termes de fuseau horaire et de conformité, génèrent un TCAC de 12,32 % pour les sites nearshore.

Qu'est-ce qui stimule la demande des prestataires pour l'externalisation du cycle des revenus ?

Des taux de refus de 11,8 à 19 % et des coûts de recouvrement en hausse incitent les hôpitaux à rechercher des partenaires de cycle des revenus à coût variable et dotés de l'IA.

Comment les préoccupations en matière de cybersécurité façonnent-elles la sélection des prestataires ?

L'examen post-violation exige des rapports SOC 2 Type II, des polices de cyber-assurance importantes et des protocoles de réponse aux incidents robustes, favorisant les prestataires établis dotés d'opérations de sécurité matures.

Quel groupe de clients constitue le segment d'acheteurs à la croissance la plus rapide ?

Les agences gouvernementales, portées par les projets de modernisation des MMIS Medicaid des États, devraient croître à 10,53 % par an jusqu'en 2031.

Dernière mise à jour de la page le: