Taille et part du marché des huiles pour compresseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 494.38 Millions de litres |

| Volume du Marché (2031) | 609.33 Millions de litres |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

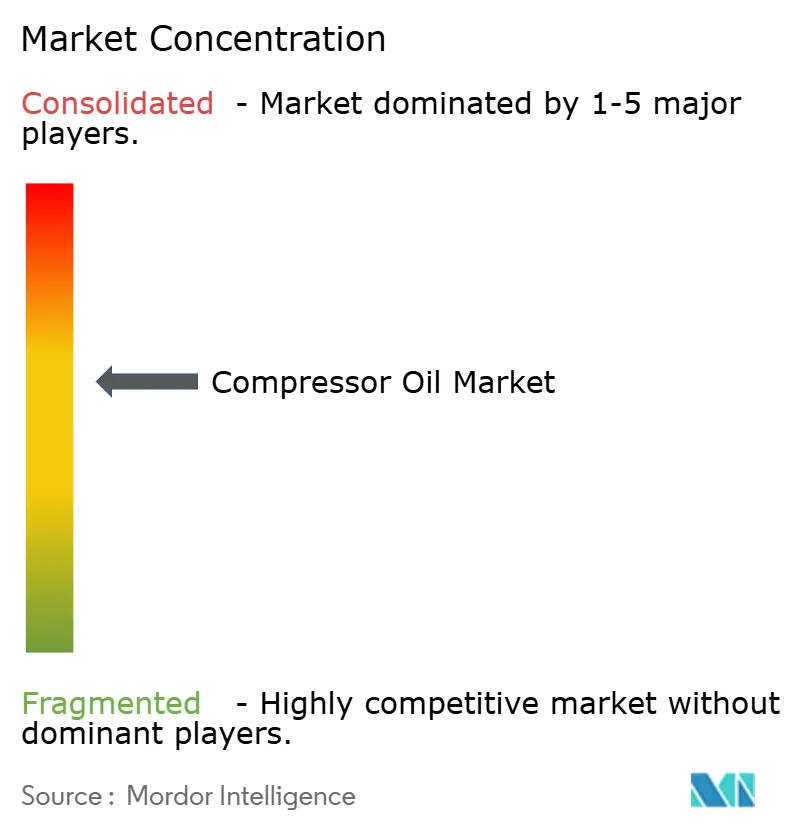

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles pour compresseurs par Mordor Intelligence

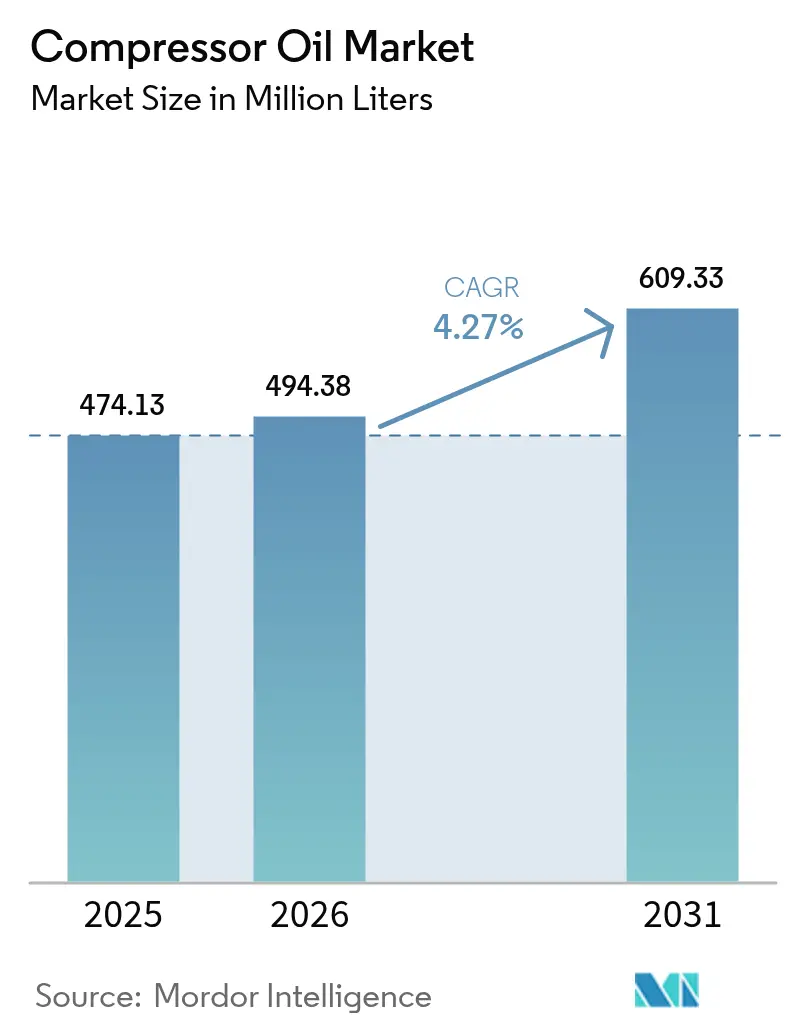

La taille du marché des huiles pour compresseurs était évaluée à 474,13 millions de litres en 2025 et devrait croître de 494,38 millions de litres en 2026 pour atteindre 609,33 millions de litres d'ici 2031, à un TCAC de 4,27 % pendant la période de prévision (2026-2031). Les trois principaux leviers de croissance qui stimulent l'expansion en volume et en valeur sont l'accélération de l'automatisation industrielle en Asie-Pacifique, le pivot vers les lubrifiants synthétiques premium et les nouveaux projets de compression d'hydrogène. Même si la technologie des compresseurs sans huile gagne du terrain, la plupart des utilisateurs industriels préfèrent les machines lubrifiées, car les huiles synthétiques à intervalles de vidange prolongés compensent désormais les coûts d'immobilisation et soutiennent les exigences croissantes en matière d'efficacité énergétique. La volatilité des prix des huiles de base liées au cours du brut demeure un frein à court terme, mais les fournisseurs défendent leurs marges en misant sur des formulations à valeur ajoutée qui réduisent le coût total de possession. Dans l'ensemble, le marché des huiles pour compresseurs devrait conserver une concentration modérée, les grands groupes multinationaux étant en concurrence avec des fournisseurs régionaux de niche axés sur des applications spécialisées.

Principales conclusions du rapport

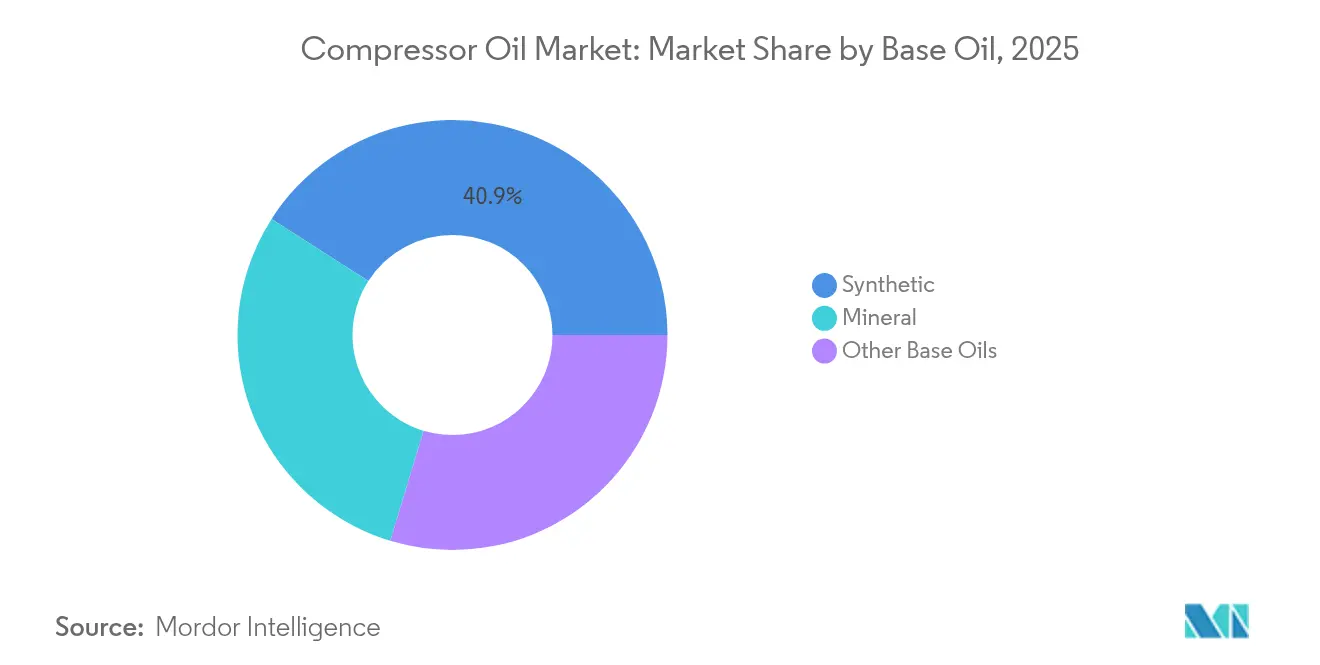

- Par huile de base, les fluides synthétiques ont capté 40,92 % du volume de 2025 ; les autres huiles de base devraient progresser à un TCAC de 5,18 % jusqu'en 2031.

- Par type de compresseur, les équipements à déplacement positif représentaient 64,05 % du volume de 2025, tandis que les compresseurs dynamiques devraient croître à un TCAC de 5,32 % pendant la période de prévision (2026-2031).

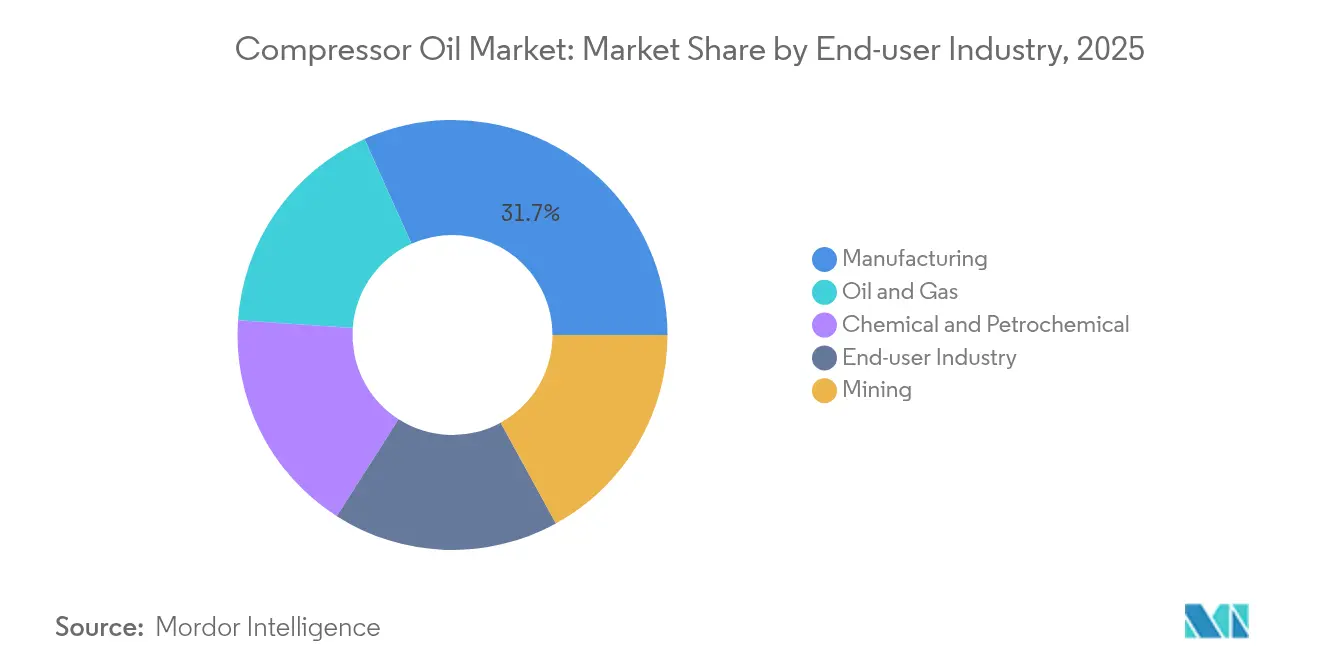

- Par secteur d'utilisation finale, la fabrication représentait une part de 31,72 % en 2025, mais le pétrole et le gaz devrait enregistrer le TCAC le plus rapide, soit 5,11 %, jusqu'en 2031.

- Par application, les compresseurs d'air dominaient avec une part de 75,62 % en 2025, tandis que la demande en compresseurs de gaz devrait augmenter à un TCAC de 5,14 % jusqu'en 2031.

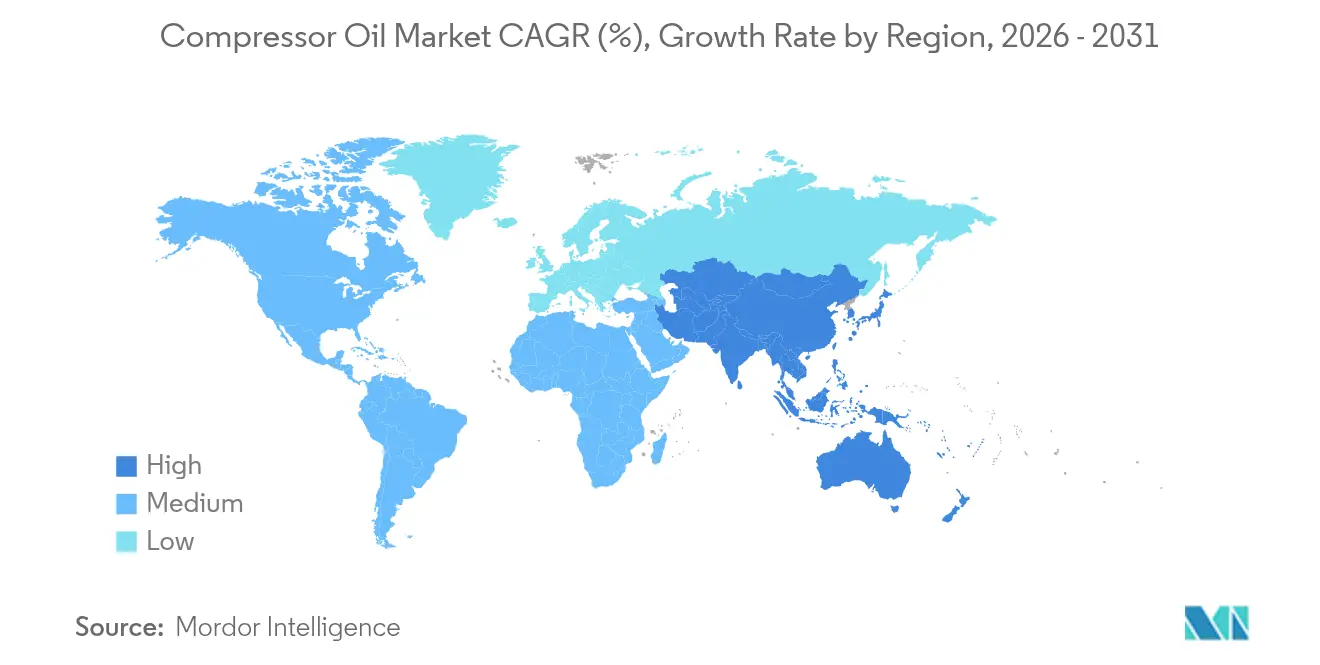

- Par géographie, l'Asie-Pacifique représentait 37,86 % de la part du marché des huiles pour compresseurs en 2025 et est en voie d'atteindre le TCAC le plus élevé, soit 5,03 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des huiles pour compresseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la fabrication stimulant les systèmes à air comprimé | +1.2% | Mondial – Cœur APAC | Moyen terme (2-4 ans) |

| Transition vers les huiles synthétiques pour des opérations écoénergétiques à haute température | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion de la capacité de compression intermédiaire dans le secteur pétrolier et gazier | +0.6% | Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Projets de compression d'hydrogène nécessitant des lubrifiants résistants à la fragilisation | +0.4% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Mélanges de polyalphaoléfines (PAO) à très faible viscosité pour les compresseurs de gestion thermique des véhicules électriques | +0.3% | Pôles mondiaux de véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication stimulant les systèmes à air comprimé

Les programmes mondiaux d'automatisation industrielle stimulent la demande de compresseurs à entraînement à vitesse variable qui réduisent la consommation d'énergie tout en diminuant les coûts de maintenance, notamment dans les corridors de production asiatiques. La nouvelle règle d'efficacité des compresseurs d'air rotatifs du Département de l'énergie des États-Unis, en vigueur depuis janvier 2025, oblige les fabricants d'équipements d'origine (OEM) à améliorer l'efficacité isentropique, ce qui relève indirectement les exigences de performance des lubrifiants [1]Département de l'énergie des États-Unis, "Normes de conservation de l'énergie pour les compresseurs d'air," energy.gov. Les usines déployant des plateformes de surveillance Internet des objets (IoT) ont besoin d'huiles présentant une viscosité et une résistance de film stables sous des charges fluctuantes, ce qui encourage la migration vers les synthétiques premium. Les ventes de compresseurs d'air, dont la hausse est prévue, présentent une corrélation directe avec la consommation de lubrifiants, notamment en Asie-Pacifique (APAC), où l'investissement en capital dans la fabrication demeure robuste. L'utilisation croissante de modules de récupération de chaleur dans les stations de compresseurs élève les températures de l'huile en vrac, ce qui nécessite des formulations résistantes à l'oxydation qui prolongent la durée de vie des équipements.

Transition vers les huiles synthétiques pour des opérations écoénergétiques à haute température

Les fluides polyalphaoléfines (PAO) et les esters gagnent du terrain car les intervalles de vidange prolongés réduisent les temps d'arrêt, même si le prix d'acquisition est plus élevé. Le projet de valorisation des résidus de Singapore d'ExxonMobil mettra en service la base EHC 340 MAX en 2025, renforçant la sécurité d'approvisionnement mondial en synthétiques de qualité premium. Les essais de nano-additifs au disulfure de tungstène dans des unités à vis rotatives ont enregistré des réductions d'énergie spécifique dépassant 5 %, un gain qui se traduit directement par une baisse des émissions du Scope 1 pour les utilisateurs industriels. Les règles d'enregistrement, d'évaluation, d'autorisation et de restriction des substances chimiques (REACH) européennes restreignent les constituants aromatiques à haute teneur en soufre, poussant les formulateurs vers des chimies synthétiques plus propres qui satisfont aux mandats de qualité de l'air. Des mélanges d'additifs hybrides contenant des doses de fullerènes inférieures à 50 ppm font leur apparition, démontrant une réduction marquée du frottement dans les compresseurs de réfrigérant et de gaz de procédé, ce qui accélère davantage la préférence du marché des huiles pour compresseurs pour les synthétiques.

Expansion de la capacité de compression intermédiaire dans le secteur pétrolier et gazier

Une vague de constructions nord-américaines d'installations de traitement du gaz, illustrée par l'usine Iron Mesa de 300 MMpcd (millions de pieds cubes par jour) de Phillips 66 au Texas, stimule directement la demande de lubrifiants pour les unités à vis haute pression et à pistons alternatifs. Le réseau du Bassin Permien de Targa Resources totalise désormais 8,8 milliards de pieds cubes par jour (bcpj) dans 43 usines, ce qui illustre l'échelle de la puissance de compression mise en service et alimente le marché des huiles pour compresseurs. Les flux de gaz acide accélèrent l'usure corrosive, de sorte que les opérateurs adoptent des systèmes d'additifs renforcés qui font passer le temps moyen entre révisions de 2 000 heures à jusqu'à 10 000 heures. Les grands vapocraqueurs d'éthane du Moyen-Orient, tels que l'unité de 2,08 millions de tpa (tonnes par an) de Ras Laffan de QatarEnergy, renforcent la demande mondiale pour les machines centrifuges à fonctionnement continu lubrifiées par des mélanges synthétiques à indice de viscosité élevé. Les nouvelles installations de stockage d'énergie par air comprimé constituent un autre créneau de croissance, car le cycle de charge-décharge nécessite des huiles présentant une forte stabilité au cisaillement lors de variations de pression répétées.

Projets de compression d'hydrogène nécessitant des lubrifiants résistants à la fragilisation

Les corridors émergents de l'hydrogène exigent des fluides résistant à la perméation de l'hydrogène sous des pressions de refoulement de 1 000 bars, une niche que les huiles minérales ne peuvent satisfaire. Les ensembles à pistons alternatifs sans huile avec barrières à azote éliminent les risques de contamination, mais de nombreux projets optent toujours pour la technologie lubrifiée, à condition qu'une formulation spéciale prévienne la fragilisation des métaux. Les stations de ravitaillement en hydrogène pour véhicules électriques à pile à combustible ont besoin de compresseurs compacts dont les huiles de carter doivent tolérer l'infiltration d'humidité et les températures élevées. Les prototypes à liquide ionique semblent prometteurs pour les services de compression riches en oxygène où l'inflammabilité est critique, ce qui représente une future pression concurrentielle sur les bases traditionnelles. Les normes spécifiques à l'hydrogène attendues dans le cadre réglementaire de l'Union européenne (UE) codifieront probablement ces seuils de performance, imposant des barrières à l'entrée qui favorisent les fournisseurs haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la technologie de compresseurs sans huile | -0.7% | Mondial, avec une adoption plus rapide dans les secteurs pharmaceutique et agroalimentaire | Moyen terme (2-4 ans) |

| Volatilité des prix des huiles de base liée au cours du brut | -0.4% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Programmes d'intervalles de vidange prolongés réduisant l'intensité de consommation des lubrifiants | -0.6% | Principalement Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la technologie de compresseurs sans huile

Les usines pharmaceutiques et agroalimentaires accélèrent leurs achats de compresseurs sans huile pour satisfaire aux spécifications d'air de classe 0 de la norme ISO (Organisation internationale de normalisation) 8573-1, éliminant toute voie de contamination. Les entraînements à vitesse variable et les paliers magnétiques actifs ont amélioré la fiabilité des machines sèches, ouvrant des perspectives dans des segments autrefois dominés par les conceptions lubrifiées. Mitsubishi Electric a alloué 143,5 millions USD à une usine de compresseurs pour pompes à chaleur dans le Kentucky, ciblant 1 million d'unités par an d'ici 2027, ce qui souligne le potentiel d'échelle pour les modèles à défilement et rotatifs sans huile [2]Mitsubishi Electric Corporation, "Annonce de l'usine de compresseurs pour pompes à chaleur dans le Kentucky," mitsubishielectric.com. Les essais de fret ferroviaire valident la faisabilité technique, mais les cycles de service mobiles présentent des obstacles liés aux chocs thermiques qui maintiennent la pertinence des unités lubrifiées dans les locomotives. Les opérateurs évaluent les investissements initiaux plus élevés par rapport aux économies sur la durée de vie réalisées grâce à l'évitement des remplacements de filtres et des achats d'huile, ce qui crée un frein mesuré mais constant sur la croissance volumétrique du marché des huiles pour compresseurs.

Volatilité des prix des huiles de base liée au cours du brut

Les cotations des huiles de base reflètent les fluctuations du Brent, comprimant les marges des formulateurs et augmentant le risque d'approvisionnement pour les acheteurs sensibles aux prix. Les pics ponctuels incitent certains opérateurs à prolonger les intervalles de vidange, différant ainsi la consommation à court terme. Les grands groupes intégrés couvrent partiellement leur exposition grâce à la diversité de leur gamme de bases du Groupe II et du Groupe III, mais les formulateurs indépendants font face à une pression plus forte sur leur fonds de roulement. Les nouvelles tensions géopolitiques ont élargi l'écart de raffinage (crack spread) pour le gasoil sous vide, augmentant les coûts de matières premières qui se répercutent sur les prix du marché des huiles pour compresseurs. Les distributeurs amortissent la volatilité en convertissant leurs clients vers des synthétiques longue durée qui lissent le budget annuel malgré un coût unitaire plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par huile de base : la domination du synthétique stimule le positionnement premium

La taille du marché des huiles pour compresseurs liée aux fluides synthétiques représentait 40,92 % du volume de 2025, grâce à une résistance supérieure à l'oxydation qui prolonge les programmes de vidange et réduit les temps d'arrêt non planifiés. Les huiles minérales conservent le leadership en volume en milieu à faibles coûts, mais leur part s'érode à mesure que l'économie du cycle de vie favorise les synthétiques. Les mélanges semi-synthétiques offrent une option intermédiaire et sont attrayants dans les régions où les contraintes budgétaires initiales restent aiguës mais où les exigences de fiabilité augmentent. Les produits d'origine biologique gagnent une place de niche là où des obligations de biodégradabilité existent, bien que les limitations d'écoulement à froid restreignent une substitution généralisée.

La confiance des utilisateurs finaux dans les chaînes de polyalphaoléfines (PAO) découle d'un indice de viscosité constant proche de 140, protégeant les films de paliers à des températures de refoulement de 115 °C courantes dans les lignes d'automatisation industrielle. Les travaux sur les nano-additifs à base de disulfure de tungstène et de plaquettes de graphène améliorent la conductivité thermique, réduisant les températures du carter de 3 °C lors des tests de stress, ce qui soutient directement les objectifs de temps moyen entre révisions plus élevés. L'expansion de Singapore d'ExxonMobil, ajoutant 20 000 bpj (barils par jour) de base premium, témoigne d'un engagement d'approvisionnement qui devrait stabiliser les prix à mesure que la demande en synthétiques s'accroît. Les autres catégories d'huiles de base, notamment les esters avancés, devraient enregistrer un TCAC de 5,18 % car la législation environnementale oriente les flottes vers des profils à plus faibles composés organiques volatils (COV).

Par type de compresseur : le déplacement positif maintient le leadership industriel

Les machines à déplacement positif, telles que les vis rotatives et les conceptions à pistons alternatifs, représentaient 64,05 % des expéditions de 2025 en raison de leur omniprésence dans les circuits d'air comprimé en usine fonctionnant sous des cycles de travail fluctuants. Ces systèmes nécessitent des huiles présentant de solides propriétés anti-usure et de démulsibilité pour protéger les rotors internes, les engrenages et les joints. Les variantes à pistons alternatifs fonctionnent par arrosage ou alimentation sous pression et supportent des températures élevées de la crosse, ce qui rend la stabilité des additifs cruciale pour atténuer les dépôts de carbone.

Compte tenu des grands volumes de gaz de procédé dans les applications pétrochimiques et de gaz naturel liquéfié (GNL), les compresseurs dynamiques, principalement les unités centrifuges, connaîtront la croissance la plus rapide à un TCAC de 5,32 %. Les paliers hydrodynamiques exigent un faible potentiel de moussage et une grande résistance de film sous fonctionnement continu à pleine charge. Les architectures hybrides « à engrenages intégrés » combinent les attributs du déplacement avec l'étagement dynamique, permettant aux opérateurs d'élargir les rapports de régulation. Bien que les modèles centrifuges sans huile réduisent entièrement la consommation de lubrifiant, de nombreuses lignes haute pression utilisent des paliers noyés où les synthétiques formulés protègent contre le vernis dans des conditions de grande vitesse.

Par application : les compresseurs d'air dominent malgré la croissance du gaz

L'application des compresseurs d'air a absorbé 75,62 % de la demande totale de 2025, car pratiquement chaque usine dispose d'une ou plusieurs unités à vis pour les outils pneumatiques et les vérins d'automatisation. Les réglementations sur l'efficacité promulguées par le Département de l'énergie des États-Unis exigent des lubrifiants qui maintiennent la viscosité à des pressions et températures de fonctionnement réduites. Les synthétiques thermostables prolongent les intervalles de maintenance, stimulant directement les indicateurs de productivité pour le marché des huiles pour compresseurs.

L'utilisation des compresseurs de gaz devrait se développer à un TCAC de 5,14 % jusqu'en 2031 au fur et à mesure de l'expansion des terminaux GNL, des lignes principales intermédiaires et des stations de ravitaillement en hydrogène. Les fluides doivent faire face à des pressions de refoulement plus élevées et à des gaz chimiquement agressifs, de sorte que les formulateurs incluent des mélanges robustes anti-rouille, anti-mousse et désactivateurs de métaux. La taille du marché des huiles pour compresseurs pour le service gaz est prête à croître plus rapidement que les applications air, car chaque train centrifuge contient souvent des centaines de litres, amplifiant l'attraction en volume à chaque nouvelle approbation d'installation.

Par secteur d'utilisation finale : la fabrication en tête tandis que le pétrole et le gaz s'accélèrent

La fabrication a conservé une part de volume de 31,72 % en 2025, reflétant une forte dépendance à l'infrastructure d'air comprimé pour l'assemblage, l'usinage et la fabrication d'équipements électroniques. Les entraînements à vitesse variable pilotés numériquement affinent la production, mais nécessitent également des huiles à viscosité stable au cisaillement pour préserver les jeux des rotors sous des charges dynamiques.

Le secteur pétrolier et gazier est prévu pour un TCAC de 5,11 % jusqu'en 2031, le plus élevé parmi les utilisateurs finals, car les transformateurs intermédiaires et les complexes pétrochimiques ajoutent des capacités qui dépendent à la fois de la compression à vis et centrifuge. La manipulation de gaz acide intensifie la demande d'additifs pour les inhibiteurs anti-corrosion, et les flux riches en hydrogène nécessitent des chimies résistantes à la fragilisation. Les secteurs verticaux des mines, du chauffage, de la ventilation et de la climatisation (CVC) et de la réfrigération restent de solides contributeurs secondaires : le CVC passe aux frigorigènes A2L, qui nécessitent des lubrifiants polaires avec une résistance diélectrique, et les machines minières favorisent les fluides à haute adhérence qui restent en place sous des charges de choc dans des environnements poussiéreux.

Analyse géographique

L'Asie-Pacifique représentait 37,86 % du volume mondial de 2025 et devrait enregistrer le TCAC le plus élevé, soit 5,03 %, grâce à la poussée d'automatisation de la Chine et au pipeline d'investissements pétrochimiques de 87 milliards USD de l'Inde. Les méga-projets en cours, tels que le complexe de Zhanjiang de BASF (10 milliards EUR) et le projet de Fujian de SABIC (6,4 milliards USD), injectent une demande soutenue en lubrifiants synthétiques pour gérer des cycles de service de 24 heures.

L'Amérique du Nord ancre une consommation substantielle grâce aux développements de traitement du gaz de schiste comme l'usine Iron Mesa de Phillips 66 et le réseau intégré du Bassin Permien de Targa Resources. La pression réglementaire exercée par les directives actualisées du Département de l'énergie (DOE) pour les compresseurs et les plafonds d'émissions de l'Agence de protection de l'environnement (EPA) accélère l'adoption des synthétiques et soutient le marché des huiles pour compresseurs dans cette région. La future usine de Mitsubishi Electric dans le Kentucky augmentera l'offre nationale d'unités à défilement pour pompes à chaleur sans huile, mais les lignes industrielles lubrifiées dominent toujours la fabrication lourde.

L'Europe reste technologiquement progressive, s'appuyant sur des limites REACH strictes et une feuille de route sur l'hydrogène vert qui spécifie une chimie de lubrifiant résistante à la fragilisation. Des producteurs comme FUCHS investissent dans des améliorations de mélange à Barcelone et des acquisitions qui élargissent les portefeuilles de spécialités. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en volume mais offrent un fort potentiel de hausse où l'expansion minière et les projets pétrochimiques de base se développent, quoique sous une discipline tarifaire plus stricte qui préserve la demande d'huile minérale à court terme.

Paysage concurrentiel

Le marché des huiles pour compresseurs est modérément consolidé avec la présence de grands acteurs, tels que Shell, ExxonMobil Corporation, BP p.l.c. et TotalEnergies. Shell a mené les ventes mondiales de lubrifiants pendant 18 années consécutives avec environ 11,6 % de part, en s'appuyant sur une chaîne d'approvisionnement intégrée et une large couverture de distribution. L'investissement d'ExxonMobil Corporation dans les bases synthétiques de Singapour assure la sécurité des matières premières pour les marques premium et renforce un avantage concurrentiel face aux fournisseurs de produits de base. L'évaluation en cours par Saudi Aramco de l'unité Castrol de BP p.l.c. pourrait rééquilibrer la dynamique du marché en combinant le brut en amont avec le mélange de spécialités en aval, modifiant ainsi les économies d'échelle. Les entreprises investissant dans la R&D pour des formulations à base d'esters prêtes pour l'hydrogène ou des mélanges PAO pour la gestion thermique des véhicules électriques captureront probablement des flux de revenus émergents qui compensent toute érosion de la consommation traditionnelle dans les compresseurs à vis.

Leaders du secteur des huiles pour compresseurs

BP p.l.c.

TotalEnergies

ExxonMobil Corporation

Shell

Sinopec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Saudi Aramco a divulgué des discussions exploratoires pour l'achat de la division de lubrifiants Castrol de BP p.l.c., signalant une stratégie potentielle d'intégration verticale qui pourrait remodeler la hiérarchie concurrentielle du marché des huiles pour compresseurs.

- Octobre 2024 : RSC Bio Solutions a lancé les huiles pour compresseurs FUTERRA conçues pour les compresseurs d'air à vis rotatives, à pistons alternatifs et autres compresseurs d'air haute performance afin de répondre aux exigences de performance des secteurs industriel et maritime.

Portée du rapport sur le marché mondial des huiles pour compresseurs

Le rapport sur le marché des huiles pour compresseurs comprend :

| Synthétique |

| Minérale |

| Autres huiles de base (semi-synthétique, d'origine biologique, etc.) |

| Déplacement positif |

| Dynamique |

| Compresseurs d'air |

| Compresseurs de gaz |

| Fabrication |

| Chimie et pétrochimie |

| Pétrole et gaz |

| Mines |

| Secteur d'utilisation finale (CVC et réfrigération, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par huile de base | Synthétique | |

| Minérale | ||

| Autres huiles de base (semi-synthétique, d'origine biologique, etc.) | ||

| Par type de compresseur | Déplacement positif | |

| Dynamique | ||

| Par application | Compresseurs d'air | |

| Compresseurs de gaz | ||

| Par secteur d'utilisation finale | Fabrication | |

| Chimie et pétrochimie | ||

| Pétrole et gaz | ||

| Mines | ||

| Secteur d'utilisation finale (CVC et réfrigération, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des huiles pour compresseurs ?

La taille du marché des huiles pour compresseurs s'élevait à 494,38 millions de litres en 2026 et devrait atteindre 609,33 millions de litres d'ici 2031.

Quel segment d'huile de base mène le marché des huiles pour compresseurs ?

Les fluides synthétiques occupent la première place, représentant 40,92 % du volume de 2025 grâce à des intervalles de vidange prolongés et une stabilité thermique supérieure.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications pétrolières et gazières devraient enregistrer le TCAC le plus élevé, soit 5,11 %, jusqu'en 2031 en raison des expansions de traitement intermédiaire.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

L'Asie-Pacifique détient une part de 37,86 % grâce à l'automatisation industrielle rapide en Chine et aux investissements pétrochimiques à grande échelle en Inde, qui élargissent tous les installations de compresseurs et la demande de lubrifiants.

Comment les compresseurs sans huile affectent-ils la demande de lubrifiants ?

La technologie sans huile érode les volumes de fluides dans les secteurs sensibles à la contamination, mais les exigences de performance plus élevées et les nouvelles applications de l'hydrogène créent des opportunités compensatrices pour les huiles synthétiques de spécialité.

Dernière mise à jour de la page le: