Taille et part du marché des soins du diabète chez les animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

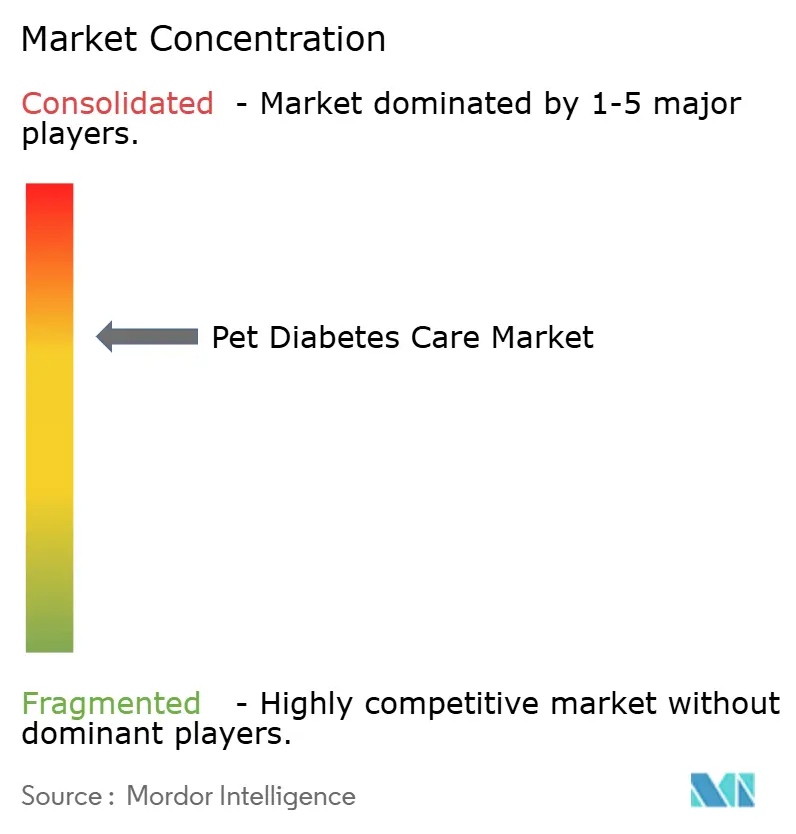

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins du diabète chez les animaux de compagnie par Mordor Intelligence

La taille du marché des soins du diabète chez les animaux de compagnie est estimée à 2,38 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,25 milliards USD, avec des projections pour 2031 indiquant 3,17 milliards USD, croissant à un TCAC de 5,85 % sur la période 2026-2031. La croissance continue du marché des soins du diabète chez les animaux de compagnie découle de la convergence d'une prévalence croissante de la maladie, des inhibiteurs oraux de SGLT-2 de première classe pour les chats et de l'adoption régulière de dispositifs de surveillance continue du glucose (SCG). L'obésité croissante des animaux de compagnie, estimée à 22-40 % chez les chiens et 19-52 % chez les chats, élargit la base adressable du marché des soins du diabète chez les animaux de compagnie. Parallèlement, l'humanisation des animaux de compagnie stimule les dépenses vétérinaires ; les ménages américains à eux seuls dépensent plus de 136 milliards USD par an pour les soins globaux des animaux de compagnie, plaçant la gestion du diabète fermement dans les budgets discrétionnaires. L'intensité concurrentielle est modérée : trois leaders multinationaux — Boehringer Ingelheim, Merck Animal Health et Zoetis — dominent l'innovation produit, tandis que des spécialistes de dispositifs plus petits entrent par les niches de la SCG et de la télémédecine.

Principaux enseignements du rapport

- Par type de soins, la thérapie à l'insuline a dominé avec 58,12 % de la part du marché des soins du diabète chez les animaux de compagnie en 2025, tandis que les médicaments oraux devraient se développer à un TCAC de 6,65 % jusqu'en 2031.

- Par type d'animal, les traitements canins représentaient 64,30 % de la taille du marché des soins du diabète chez les animaux de compagnie en 2025, tandis que le segment félin progresse à un TCAC de 7,35 % jusqu'en 2031.

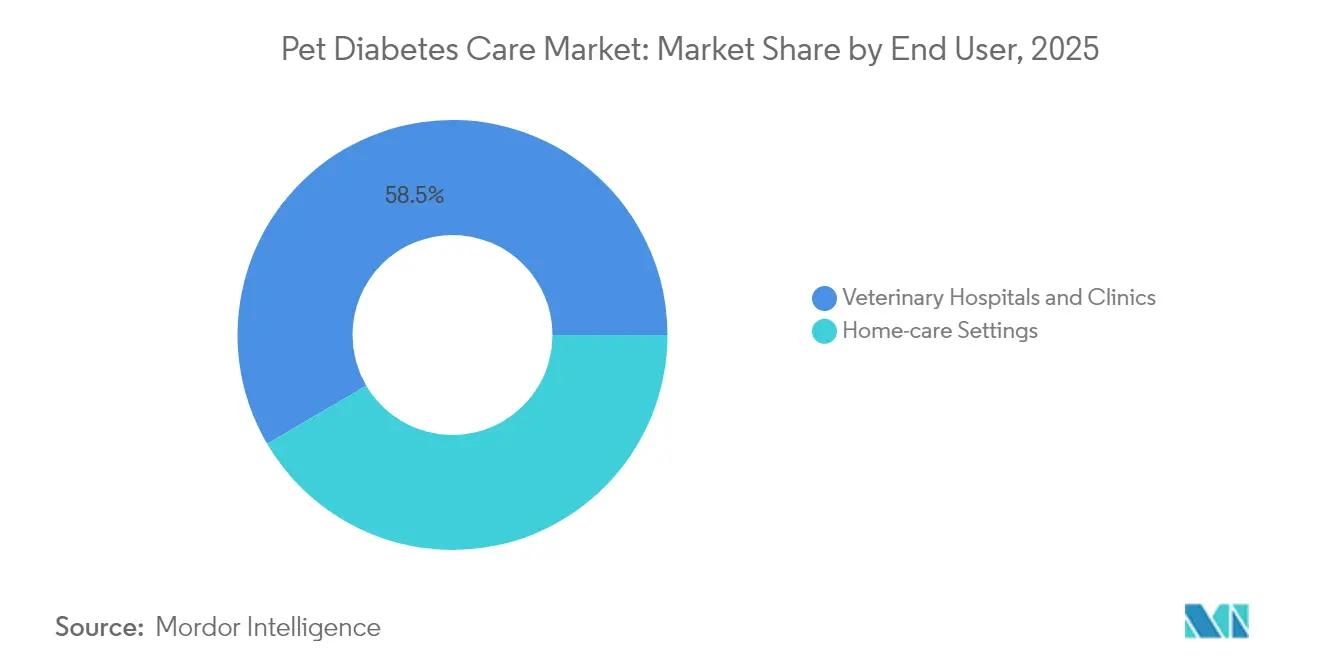

- Par utilisateur final, les hôpitaux vétérinaires et les cliniques ont capté 58,45 % de la demande en 2025 ; les soins à domicile représentent le canal à la croissance la plus rapide avec un TCAC de 7,42 % jusqu'en 2031.

- Par canal de distribution, les pharmacies vétérinaires ont maintenu une part de 66,41 % en 2025, mais les détaillants en ligne devraient afficher la croissance la plus forte avec un TCAC de 7,55 % jusqu'en 2031.

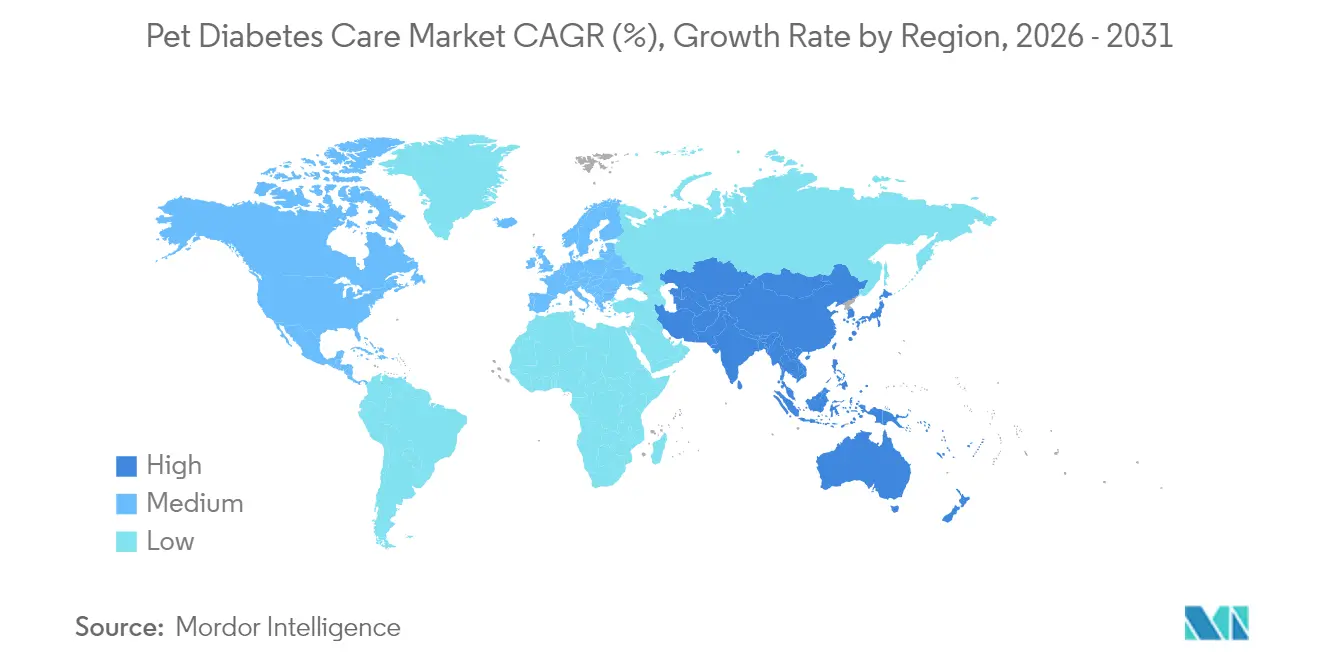

- Par région, l'Amérique du Nord détenait 38,71 % des revenus de 2025, tandis que l'Asie-Pacifique est prête à enregistrer le TCAC le plus élevé de 7,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soins du diabète chez les animaux de compagnie

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité chez les animaux de compagnie | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation de l'adoption d'animaux de compagnie et des dépenses des « maîtres d'animaux » | +1.2% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les diagnostics vétérinaires et la technologie de SCG | +1.0% | Amérique du Nord et Europe en cœur, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes d'analyse glycémique télévétérinaire alimentées par l'IA | +0.8% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations de la FDA pour de nouveaux inhibiteurs oraux de SGLT-2 pour les chats | +0.7% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt croissant des assureurs et du capital-risque pour la gestion des maladies chroniques chez les animaux de compagnie | +0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'obésité chez les animaux de compagnie

Le dysfonctionnement métabolique lié à l'obésité touche désormais jusqu'à 52 % des chats domestiques, créant un terrain fertile pour le marché des soins du diabète chez les animaux de compagnie. L'incidence du diabète canin enregistrée a augmenté de 79,7 % depuis 2006, ce qui représente environ 165 000 chiens sous traitement actif aux États-Unis.[1]Source : Frontiers in Immunology, "Canine Diabetes Mellitus Demonstrates Multiple Markers of Chronic Inflammation," frontiersin.org L'excès d'adiposité induit une résistance à l'insuline chez les deux espèces, et la physiopathologie reflète le diabète humain de type 2, validant davantage les stratégies de transfert pharmacologique. Dans les économies aisées, les faibles niveaux d'activité et les régimes alimentaires riches en calories de qualité « humaine » aggravent la condition. Le vieillissement de la population animale ajoute de l'élan, car la flexibilité métabolique diminue avec l'âge, prolongeant ainsi la durée du traitement et augmentant la valeur à vie de chaque animal diabétique pour le marché des soins du diabète chez les animaux de compagnie.

Augmentation de l'adoption d'animaux de compagnie et des dépenses des « maîtres d'animaux »

Les dynamiques sociales post-pandémiques ont redéfini les budgets de soins des animaux de compagnie, les Millennials et la génération Z représentant désormais plus de 60 % des nouveaux propriétaires d'animaux aux États-Unis. Un changement similaire est visible en Asie-Pacifique, où les taux de possession atteignent 70-80 % en Inde, en Thaïlande, en Indonésie et en Chine. Les jeunes propriétaires privilégient les services technologiques et la livraison directe aux consommateurs, accélérant l'adoption de la SCG et de la télémédecine vétérinaire. Le marché des soins du diabète chez les animaux de compagnie en bénéficie car ces groupes démographiques sont plus disposés à financer les soins chroniques, notamment les moniteurs portables, les livraisons d'insuline par abonnement et les plans nutritionnels personnalisés.

Avancées dans les diagnostics vétérinaires et la technologie de SCG

Les plateformes de SCG telles que FreeStyle Libre rapportent une précision de 93-99 % dans tous les états glycémiques chez les chiens et les chats, les rendant cliniquement viables en remplacement des lectures ponctuelles de glucomètre. Des solutions dédiées, notamment GluCurve Pet SCG, intègrent désormais des suggestions automatisées de dosage d'insuline et des tableaux de bord en nuage. L'AlphaTrak 3 de Zoetis améliore encore la surveillance à domicile grâce à une connectivité d'application simplifiée. Ces outils réduisent la fréquence des visites en clinique et améliorent les mesures du temps dans la plage cible, stimulant directement les résultats thérapeutiques et renforçant l'adhérence des propriétaires — des facteurs clés de succès pour le marché des soins du diabète chez les animaux de compagnie.

Approbations de la FDA pour de nouveaux inhibiteurs oraux de SGLT-2 pour les chats

Bexacat et le suivant Senvelgo offrent les premières solutions sans aiguille pour les chats nouvellement diagnostiqués avec le diabète félin, atteignant 88,4 % de succès clinique en 30 jours. En ciblant la réabsorption rénale du glucose, les deux agents évitent le risque d'hypoglycémie tout en simplifiant l'administration. La réduction de l'anxiété liée aux injections améliore la conformité des propriétaires, historiquement un maillon faible pour le traitement félin, et élargit ainsi la population traitée disponible pour le marché des soins du diabète chez les animaux de compagnie. La surveillance post-commercialisation en cours en Europe et au Japon indique une parité de sécurité précoce avec les schémas d'insuline standard.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'insuline et des fournitures de surveillance | -1.5% | Mondial, le plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Réactions indésirables à l'insuline et aux agents oraux | -0.8% | Mondial, contrôle réglementaire le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement pour l'insuline d'origine animale | -0.6% | Mondial, impact critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Obstacles à la confidentialité des données pour l'intégration en nuage de la SCG | -0.4% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'insuline et des fournitures de surveillance

La gestion du diabète coûte entre 120 et 386 USD par mois, portant les dépenses annuelles au-delà de 6 600 USD pour les cas complexes.[2]Source : Spot Pet Insurance, "Rapport trimestriel 2024 T1," spotpet.com L'assurance couvre rarement les conditions préexistantes, de sorte que la plupart des propriétaires financent eux-mêmes les médicaments, les seringues, les capteurs de SCG et les analyses de laboratoire. Dans les économies à faibles revenus, ces coûts freinent les taux de diagnostic et prolongent la durée de la maladie non traitée. Même dans les marchés matures, la sensibilité aux prix motive le passage vers les pharmacies en ligne et les remises par abonnement, remodelant la dynamique des canaux au sein du marché des soins du diabète chez les animaux de compagnie.

Risques liés à la chaîne d'approvisionnement pour l'insuline d'origine animale

Les perturbations historiques de la chaîne d'approvisionnement ont démontré la vulnérabilité de la disponibilité de l'insuline d'origine animale. La décision de Santé Canada de mettre fin à la production d'Hypurin Pork, avec les stocks restants expirant d'ici 2026, amplifie l'exposition dans le segment canadien. Les listes de surveillance de la FDA continuent de signaler des pénuries potentielles d'insuline et de dispositifs, et toute perturbation peut déclencher une instabilité glycémique chez des milliers d'animaux. La diversification vers des formulations recombinantes ou synthétiques reste donc une nécessité stratégique pour le marché des soins du diabète chez les animaux de compagnie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les médicaments oraux perturbent la domination de l'insuline

La thérapie à l'insuline détenait 58,12 % de la part du marché des soins du diabète chez les animaux de compagnie en 2025, reflétant son statut ancré en tant que thérapie de première intention. Les médicaments oraux — principalement la classe des SGLT-2 — devraient dépasser ce chiffre à un TCAC de 6,65 % à mesure que les félins nouvellement diagnostiqués s'éloignent des injections. Ce changement, associé à des mesures glycémiques en temps réel, augmente la satisfaction des propriétaires et élargit l'adoption.

La taille du marché des soins du diabète chez les animaux de compagnie pour les médicaments oraux devrait croître dans les années à venir, soutenue par des taux de réponse de 88,4 % enregistrés dans les essais pivots. L'innovation dans l'administration d'insuline se poursuit à travers des dispositifs tels que VetPen, mais les systèmes de SCG comme GluCurve ancrent désormais l'optimisation des doses basée sur les données. Collectivement, ces innovations introduisent des voies de traitement pluralistes qui réduisent la dépendance à un seul mode et stabilisent la croissance dans le marché plus large des soins du diabète chez les animaux de compagnie.

Par type d'animal : le segment félin accélère la croissance

Les canins représentaient 64,30 % du chiffre d'affaires total des thérapies en 2025, car une prévalence plus élevée de la maladie et une masse corporelle plus importante se traduisent par une utilisation plus importante de volumes d'insuline. La taille du marché des soins du diabète chez les animaux de compagnie pour la thérapie féline progresse néanmoins plus rapidement, reflétant un TCAC prévu de 7,35 % jusqu'en 2031 grâce à la commodité de la thérapie orale.

La disponibilité commerciale de Bexacat et Senvelgo positionne les chats pour des gains de parts significatifs, et les perspectives de rémission dans les cas contrôlés par le régime alimentaire élèvent encore la motivation des propriétaires. Les augmentations parallèles de l'acceptation de la SCG — par exemple, les corrélations de FreeStyle Libre 3 de r = 0,86 sous glycémie stable — rendent la surveillance à domicile réalisable même pour les animaux plus petits. Ces dynamiques élargissent collectivement la cohorte féline traitée au sein du marché des soins du diabète chez les animaux de compagnie.

Par utilisateur final : les soins à domicile gagnent en dynamisme

Les hôpitaux vétérinaires et les cliniques représentaient 58,45 % de la demande de 2025, en raison de la concentration des équipements de diagnostic et de la supervision professionnelle. Pourtant, la croissance favorise les environnements de soins à domicile, soutenus par la SCG, les applications mobiles et les téléconsultations, propulsant un TCAC de 7,42 % jusqu'en 2031. La pandémie de COVID-19 a accéléré l'adoption de la télémédecine et des solutions de surveillance à distance, créant de nouveaux modèles de prestation de soins qui persistent au-delà de la période pandémique.

La taille du marché des soins du diabète chez les animaux de compagnie qui transite par les soins à domicile bénéficie d'une réduction du stress, d'alertes en temps réel et de coûts par visite plus faibles. Les cabinets vétérinaires répondent en proposant des accompagnements par abonnement et des consultations virtuelles, transformant les modèles de service en écosystèmes hybrides. Les plateformes de télémédecine s'intègrent aux dispositifs de surveillance pour fournir un soutien vétérinaire en temps réel pour les soins du diabète à domicile, créant des modèles de soins hybrides qui combinent l'expertise clinique avec une surveillance à domicile pratique.

Par canal de distribution : les détaillants en ligne défient les canaux traditionnels

Les pharmacies vétérinaires ont conservé une part de 66,41 % en 2025 en raison du contrôle des ordonnances et de la confiance des vétérinaires. Cependant, les détaillants en ligne se développent rapidement à un TCAC de 7,55 % jusqu'en 2031, portés par la commodité, les prix compétitifs et le confort croissant des propriétaires d'animaux avec les plateformes de commerce électronique pour les produits de santé. Des acquisitions majeures comme l'achat d'Allivet par Tractor Supply Company, une pharmacie en ligne de premier plan pour animaux de compagnie, démontrent l'importance stratégique des canaux de distribution numériques.

Les animaleries spécialisées représentent un segment plus petit mais stable, axé sur les produits premium et la nutrition spécialisée pour les animaux diabétiques. L'essor des services par abonnement, illustré par le programme Autoship de Chewy représentant 73 % des ventes nettes, indique une forte préférence des consommateurs pour la livraison automatisée de produits de soins chroniques. Les pharmacies vétérinaires maintiennent des avantages dans la gestion des ordonnances, le soutien clinique et les relations avec les cabinets vétérinaires, mais font face à des pressions pour améliorer leurs capacités numériques et leur tarification compétitive afin de conserver leur part de marché.

Analyse géographique

L'Amérique du Nord a contribué à 38,71 % des revenus de 2025, soutenue par une forte pénétration de l'assurance et un accès précoce aux thérapies SGLT-2. La croissance future reste stable à mesure que la réglementation de la télémédecine se détend et que le remboursement de la SCG s'étend. La sortie imminente du Canada de l'insuline d'origine animale introduit cependant un risque d'approvisionnement à court terme qui pourrait augmenter les coûts et entraîner des substitutions thérapeutiques.

L'Europe combine une surveillance réglementaire stricte avec des consommateurs réceptifs. La conformité au RGPD façonne les flux de données en nuage pour la SCG, mais les règles VICH harmonisées facilitent l'enregistrement des produits, favorisant les lancements transfrontaliers pour des dispositifs tels que l'AlphaTrak 3. Les marchés du Nord adoptent rapidement les analyseurs alimentés par l'IA, tandis que les États du Sud enregistrent des gains progressifs grâce à l'humanisation croissante des animaux de compagnie. Collectivement, ces dynamiques renforcent l'Europe comme une portion rentable mais à forte conformité du marché des soins du diabète chez les animaux de compagnie.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,85 % jusqu'en 2031. La hausse des revenus disponibles, la pénétration des smartphones et l'acceptation culturelle du commerce électronique renforcent l'élan. Le Japon et la Chine ancrent la demande premium, tandis que l'Inde et l'Indonésie fournissent une croissance en volume grâce à l'expansion des bases d'animaux de compagnie. Les initiatives gouvernementales visant à soutenir les services télévétérinaires, notamment en Thaïlande et à Singapour, accélèrent encore l'adoption des traitements numériques dans le marché des soins du diabète chez les animaux de compagnie.

Paysage réglementaire

Aux États-Unis, les traitements du diabète chez les animaux de compagnie (insulines et agents oraux) sont réglementés comme des médicaments à usage animal par le FDA Center for Veterinary Medicine (CVM), suivant généralement un dossier d'Investigational New Animal Drug (INAD) menant à une New Animal Drug Application (NADA) en vertu du Federal Food, Drug, and Cosmetic Act (y compris les voies décrites dans le 21 CFR Part 511). Ce cadre régit les exigences en matière de preuves pour les produits à usage chronique, y compris la chimie, la fabrication et les contrôles (CMC) et la surveillance de sécurité post-approbation, ce qui est particulièrement pertinent pour les nouvelles thérapies orales félines SGLT-2 qui déplacent le traitement au-delà des injections.

Dans l'Union européenne, les médicaments vétérinaires relèvent du règlement (UE) 2019/6, qui harmonise les exigences d'autorisation, de fabrication, de distribution et de pharmacovigilance dans tous les États membres. L'EMA et son Comité des médicaments à usage vétérinaire (CVMP) publient également des communications de risque ciblées lorsque de nouveaux signaux de sécurité apparaissent ; par exemple, le CVMP a publié une communication directe aux professionnels de santé animale en juillet 2024 concernant Senvelgo (velagliflozine) et la gestion du risque d'acidocétose diabétique chez les chats. Par ailleurs, le Centre des produits biologiques vétérinaires (CVB) de l'USDA APHIS supervise les produits biologiques vétérinaires (distincts des médicaments et dispositifs pour le diabète) en vertu du Virus-Serum-Toxin Act, fixant des attentes en matière d'homologation et d'inspection qui affectent les intrants diagnostiques et préventifs connexes utilisés dans les pratiques vétérinaires.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la R&D et les soumissions réglementaires pour les médicaments vétérinaires (par exemple, les thérapies à base d'insuline et les inhibiteurs oraux félins du SGLT-2), ainsi que la conception de dispositifs de surveillance de la glycémie, puis passe à la fabrication spécialisée et aux systèmes de qualité. Pour les médicaments, l'approvisionnement dépend de l'approvisionnement validé en principes actifs, du remplissage-finition stérile, des programmes de stabilité et de la pharmacovigilance, tandis que l'approvisionnement en CGM repose sur une fabrication et un étalonnage de capteurs et d'électronique à forte valeur et faible volume, y compris des systèmes calibrés pour usage vétérinaire tels que Zoetis AlphaTrak 3 et des offres axées sur le secteur vétérinaire telles que ALR Technologies GluCurve Pet CGM. Les exigences en matière d'étiquetage, d'information produit et de communication de sécurité sont intégrées tout au long du processus, l'alignement de l'UE sur le règlement (UE) 2019/6 influençant les flux de documentation et d'emballage.

La commercialisation est ancrée dans les hôpitaux et cliniques vétérinaires en tant que point de diagnostic, de prescription et de prise en charge initiale, puis s'étend à la distribution de recharges et de consommables via les pharmacies vétérinaires et de plus en plus les détaillants en ligne et les modèles d'abonnement. La logistique et l'exécution des canaux comptent pour la prise en charge du diabète car les achats répétés sont courants : les recharges d'insuline, les seringues/aiguilles pour stylo, les capteurs CGM et les bandes de test entraînent une demande continue. Les intégrations de télé-vétérinaire et les tableaux de bord cloud ajoutent une couche de service, mais des goulots d'étranglement subsistent quant à la continuité de l'approvisionnement en insuline et en consommables pour dispositifs, et quant aux contraintes de partage de données et de confidentialité qui peuvent ralentir la mise à l'échelle des programmes de surveillance à distance entre les régions et les prestataires.

Paysage concurrentiel

Le secteur des soins du diabète chez les animaux de compagnie s'articule autour de trois leaders diversifiés qui contrôlent collectivement une grande partie du canal des ordonnances. Boehringer Ingelheim a réalisé 4,7 milliards EUR de ventes en santé animale en 2023 après le lancement de Senvelgo, et il augmente sa capacité aux États-Unis avec une expansion d'usine de 66,1 millions USD en Géorgie. Merck Animal Health maintient une solide franchise d'insuline et s'appuie sur l'alliance de distribution Safe-Net pour garantir la continuité de l'approvisionnement. Zoetis se différencie par les diagnostics, en lançant l'analyseur d'hématologie par IA à base de cartouches et en élargissant les laboratoires de référence pour intégrer les flux de données de SCG.

Les plateformes technologiques émergentes intensifient la concurrence. Le GluCurve Pet SCG d'ALR Technologies suscite un intérêt vétérinaire précoce pour ses algorithmes spécifiques aux espèces, tandis que des prestataires de télémédecine tels que Vetster s'associent à des fabricants de capteurs pour offrir une surveillance à distance en boucle fermée. Des start-ups comme Endo Health attirent des financements de capital-risque pour développer des aides au dosage algorithmique, laissant présager une future consolidation de l'écosystème. La distribution se fragmente : l'acquisition d'Allivet par Tractor Supply ouvre un bassin adressable supplémentaire de 15 milliards USD, et le portefeuille nutritionnel à marque propre de Chewy le positionne comme un canal unique pour les animaux diabétiques.

La résilience de l'approvisionnement reste un point de vigilance. L'incident Vetsulin a aiguisé l'attention réglementaire sur la stérilité et la cohérence des lots, incitant à des alliances d'atténuation des risques entre fabricants. La constitution de stocks stratégiques et les cadres multi-fournisseurs sont désormais intégrés dans les politiques d'approvisionnement des principales chaînes vétérinaires. Dans l'ensemble, bien que les barrières au développement de molécules restent élevées, les entrants dans les dispositifs et les acteurs numériques abaissent les barrières de service, préservant une concentration modérée dans le marché des soins du diabète chez les animaux de compagnie.

Leaders du secteur des soins du diabète chez les animaux de compagnie

Merck & Co., Inc.

Allison Medical

UltiMed Inc.

Boehringer Ingelheim

Zoetis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation basée sur des lignes directrices crée un espace pour les entreprises qui regroupent médicaments, CGM et parcours de soins en protocoles reproductibles pour les cliniques et les soins à domicile. La mise à jour de 2025 des lignes directrices de gestion du diabète chez le chat de l'AAHA reconnaît les inhibiteurs du SGLT-2 comme option thérapeutique et met l'accent sur la surveillance continue de la glycémie, soutenant l'intégration du CGM, l'examen des données et les flux de travail d'ajustement des doses dans les milieux vétérinaires. Cela crée des opportunités pour les fabricants de dispositifs, les plateformes de télé-vétérinaire et les chaînes vétérinaires pour intégrer la gestion du diabète sous forme de programmes d'abonnement combinant capteurs, coaching virtuel et recharges de prescription.

La modernisation réglementaire et les actions d'entrée sur le marché élargissent le pipeline d'innovation. Le plan directeur MUMS de la FDA « Blueprint for Success » de juin 2026 (2026-2028) élargit les options de développement pour les usages mineurs et les espèces mineures, soutenant des indications et formulations différenciées pour animaux de compagnie. Du point de vue de la commercialisation, ALR Technologies est passée du statut de préparation à la disponibilité sur le marché au Canada, relançant GluCurve Pet CGM en janvier 2026 après des tests de fabrication internes, puis en lançant le produit en mai 2026. Cette séquence illustre comment les partenariats de surveillance à domicile activés par CGM peuvent s'étendre au-delà des géographies de lancement initiales.

Développements récents du secteur

- Juin 2026 : la FDA a publié son plan directeur MUMS « Blueprint for Success » (2026-2028), décrivant les actions visant à moderniser et à élargir le développement de médicaments pour les usages mineurs et les espèces mineures. Le programme soutient des voies de développement pertinentes pour les maladies chroniques des animaux de compagnie, améliorant la viabilité commerciale des formulations différenciées et des mécanismes nouveaux. Pour les soins du diabète chez les animaux de compagnie, il renforce le contexte réglementaire pour les entreprises poursuivant des indications de niche, de nouveaux formats d'administration et des extensions d'étiquetage.

- Avril 2025 : l'AAHA a publié les lignes directrices de gestion du diabète chez le chat 2025, reconnaissant les inhibiteurs du SGLT-2 et mettant l'accent sur la surveillance continue de la glycémie pour soutenir les flux de travail cliniques et les programmes de soins à domicile. La mise à jour élargit l'adoption des soins activés par CGM et clarifie les attentes de partage de données en pratique, ce qui pourrait accélérer l'intégration du CGM dans la gestion de routine.

- Juillet 2024 : l'EMA et le CVMP ont publié une communication directe aux professionnels de santé animale pour Senvelgo (velagliflozine), soulignant la gestion du risque d'acidocétose diabétique chez les chats et insistant sur une surveillance étroite durant la période de traitement initiale. La communication a resserré les protocoles cliniques autour de l'utilisation orale féline du SGLT-2 et renforcé la vigilance post-commercialisation pour les nouvelles classes de médicaments contre le diabète. Cette étape influence l'éducation produit, l'intégration des vétérinaires et la génération de preuves en conditions réelles pour les thérapies orales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit la valeur des produits et des soins utilisés pour gérer le diabète chez les animaux de compagnie, couvrant le traitement, la surveillance et les fournitures de soutien achetés via les canaux vétérinaires et de détail dans les principales géographies.

Exclusions de périmètre : nous excluons les produits de bien-être de routine non liés au diabète et les aliments pour animaux de compagnie généraux qui ne sont pas positionnés ou utilisés pour la gestion du diabète.

Aperçu de la segmentation

- Par type de soins

- Par type de médicament

- Thérapie à l'insuline

- Médicament oral

- Par type de dispositif

- Dispositifs de surveillance du glucose

- Dispositifs d'administration d'insuline

- Par type de médicament

- Par type d'animal

- Canin

- Félin

- Par utilisateur final

- Hôpitaux et cliniques vétérinaires

- Soins à domicile

- Par canal de distribution

- Pharmacies vétérinaires

- Détaillants en ligne

- Animaleries spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la manière dont les animaux diabétiques sont diagnostiqués, traités et surveillés, puis en alignant cela avec ce qui est vendu via les principaux canaux. Nous nous appuyons sur des sources publiques et sans paywall telles que les documents de santé animale de l'USDA, les informations de la FDA sur les médicaments et dispositifs pour animaux, les publications alignées sur le CDC lorsque le contenu éducatif sur le diabète se chevauche, et les revues vétérinaires évaluées par des pairs qui rapportent la prévalence et les schémas de traitement.

Pour façonner le tableau commercial, nous examinons également les rapports annuels des entreprises et les présentations aux investisseurs, les sites Web des associations et groupes hospitaliers vétérinaires, ainsi que la couverture médiatique réputée concernant les lancements de produits et les signaux de prix. Si nécessaire, des abonnements payants pour les données financières et le renseignement des entreprises sont utilisés pour recouper l'exposition aux revenus et la répartition géographique, et une base de données de brevets est utilisée pour confirmer le rythme des nouveaux concepts de surveillance et d'administration. Les sources citées ci-dessus sont illustratives, et des références publiques supplémentaires ont été utilisées pour combler les lacunes, valider les hypothèses et clarifier les définitions.

Entretiens et enquêtes primaires

Les données primaires sont recueillies via des entretiens d'experts et des enquêtes structurées auprès de vétérinaires, d'équipes d'achat de cliniques, de distributeurs et de spécialistes de produits afin de confirmer les répartitions de traitement et les comportements d'achat typiques. Pour un marché mondial comme celui-ci, les retours sont équilibrés entre les Amériques, l'EMEA et l'APAC, puis les sources sont recontactées lorsqu'une hypothèse clé (par exemple, la durée d'utilisation de l'insuline ou l'adoption de la surveillance) semble incohérente avec l'ensemble plus large des signaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Plus petits acteurs : 14 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à l'aide d'une approche descendante (top-down) du bassin de demande, où les taux de prévalence et de diagnostic sont utilisés pour reconstruire la base d'animaux traités, laquelle est ensuite traduite en dépenses annuelles à l'aide d'hypothèses d'intensité de soins. Après avoir formé le chiffre principal, nous effectuons des vérifications ascendantes (bottom-up) sélectives, y compris un échantillonnage du PVM multiplié par le volume pour l'insuline et les bandes de test, des vérifications de canal avec les cliniques et les distributeurs, et une consolidation légère des lignes de revenus pertinentes lorsque les divulgations le permettent.

Les intrants clés qui font généralement bouger le modèle incluent la population estimée d'animaux diabétiques par grande région, la part des animaux recevant une thérapie à l'insuline par rapport aux soins diététiques et complémentaires, la fréquence moyenne de renouvellement pour l'insuline et les consommables, la répartition des méthodes de surveillance (tests ponctuels par rapport à la surveillance continue le cas échéant), et la progression moyenne des prix par canal. Lorsqu'un point de données ne peut être observé directement, nous utilisons des fourchettes délimitées issues des entretiens et des preuves publiques, et le point médian n'est ajusté que s'il correspond également à la dépense implicite par animal traité.

Les prévisions utilisent une analyse de scénarios soutenue par un lissage de tendances sur de courtes séries, car l'adoption des outils de surveillance et la conformité des propriétaires peuvent évoluer rapidement après de nouveaux lancements ou des changements de lignes directrices. Les scénarios sont liés à un petit ensemble de moteurs traçables, tels que les taux de visites vétérinaires, l'orientation de la pénétration de l'assurance pour animaux de compagnie et le rythme d'adoption des dispositifs rapporté par les praticiens, puis réconciliés avec la capacité de dépense visible dans le budget plus large de la santé des animaux de compagnie.

Validation des données et cycle de mise à jour

Les résultats sont validés par des recoupements avec des signaux indépendants tels que le nombre estimé d'animaux traités, les coûts mensuels typiques de thérapie et les retours de canal sur les volumes de commandes, puis l'écart est examiné avant validation finale. Si une valeur aberrante est trouvée, l'hypothèse est retracée jusqu'à sa source, recalculée et, dans de nombreux cas, clarifiée par un nouveau suivi avec un interviewé.

Nous menons un examen interne en plusieurs étapes afin que le même calcul puisse être reproduit par un autre analyste et que le modèle atteigne les mêmes totaux. Le rapport est mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des retraits de produits, des actions réglementaires majeures ou des changements brusques de prix, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché des soins du diabète pour animaux de compagnie par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les soins du diabète chez les animaux de compagnie diffèrent souvent car chaque éditeur fait des choix différents sur ce qui est compté, quelle année est traitée comme point de départ, et comment l'adoption des dispositifs est projetée. Certains éditeurs mélangent également des dépenses de santé animale connexes dans le total, ce qui peut augmenter le chiffre sans que cela soit évident pour un lecteur.

Le principal écart provient du fait que les régimes vétérinaires et les soins endocriniens plus larges soient inclus ou non, et de la rapidité à laquelle les prix et l'adoption de la surveillance sont autorisés à augmenter. Mordor Intelligence ne compte que les médicaments, la surveillance et les fournitures connexes spécifiques au diabète, puis soumet les dépenses annuelles par animal à des tests de résistance par rapport aux schémas d'utilisation au niveau des cliniques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,27 milliards USD (2025) | Utilise une année de référence antérieure et semble s'appuyer davantage sur des hypothèses de croissance tirées par les dispositifs, ce qui peut anticiper l'adoption de la surveillance et gonfler les totaux à court terme par rapport à une construction basée sur la demande des animaux traités. |

| Éditeur du secteur B | 2,31 milliards USD (2025) | Ancre le marché sur une année de départ différente et applique un taux d'expansion pluriannuel plus rapide, ce qui peut refléter un scénario plus agressif pour la conformité thérapeutique et la progression des prix entre les canaux. |

Sur les trois chiffres, l'écart s'explique principalement par le périmètre et par la rapidité à laquelle la surveillance et les dépenses de thérapie continue sont supposées croître au cours des premières années. En maintenant la construction liée aux animaux traités et à des moteurs de dépenses reproductibles, la taille résultante reste plus facile à auditer et à mettre à jour lorsque de nouveaux signaux cliniques ou de prix émergent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des soins du diabète chez les animaux de compagnie en 2026 ?

La taille du marché des soins du diabète chez les animaux de compagnie est évaluée à 2,38 milliards USD en 2026.

Quel est le taux de croissance attendu du marché des soins du diabète chez les animaux de compagnie jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 5,85 %, atteignant 3,17 milliards USD d'ici 2031.

Quel type de thérapie connaît la croissance la plus rapide ?

Les médicaments oraux, portés par les inhibiteurs de SGLT-2 spécifiques aux félins, devraient se développer à un TCAC de 6,65 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 7,85 % jusqu'en 2031, portée par une forte adoption d'animaux de compagnie et une hausse des revenus disponibles.

Pourquoi les dispositifs de SCG sont-ils importants pour les animaux diabétiques ?

Les dispositifs de SCG améliorent le contrôle glycémique en fournissant des données en temps réel, en réduisant les visites en clinique et en soutenant les ajustements de dose à distance, améliorant ainsi les résultats et la conformité des propriétaires.

Dernière mise à jour de la page le: