Taille et part du marché immobilier commercial en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

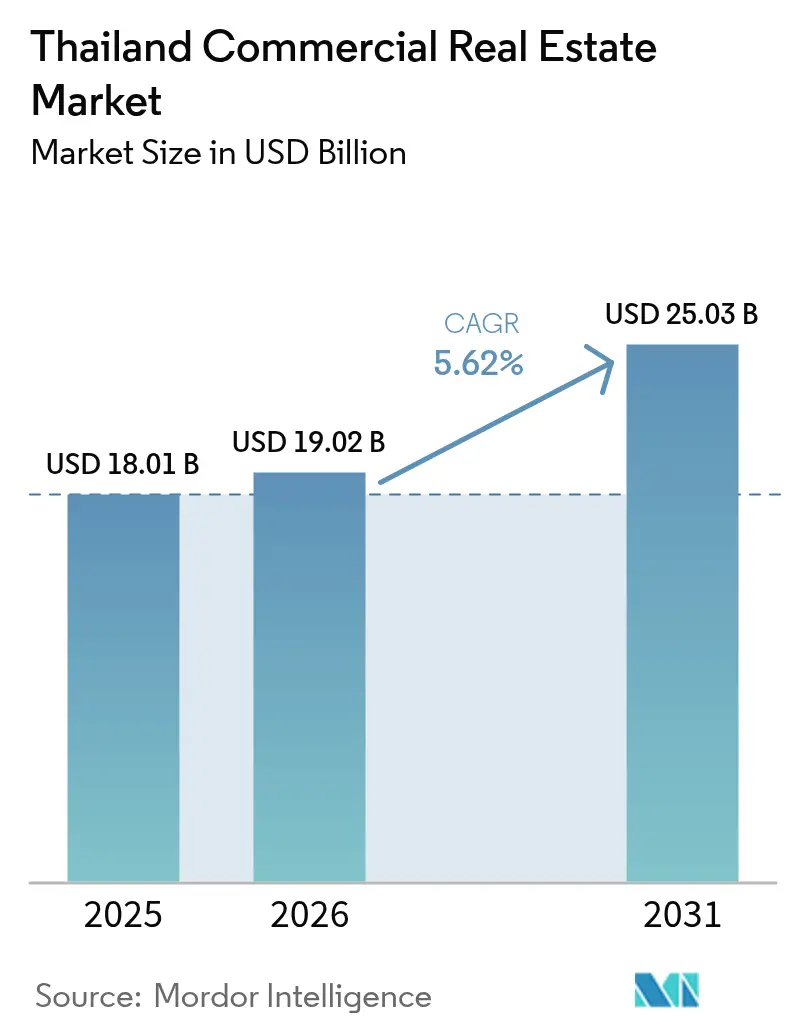

| Taille du marché de l'année de base (2025) | 18.01 Milliards de dollars |

| Taille du Marché (2026) | 19.02 Milliards de dollars |

| Taille du Marché (2031) | 25.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier commercial en Thaïlande par Mordor Intelligence

La taille du marché immobilier commercial en Thaïlande est estimée à 19,02 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 18,01 milliards USD, avec des projections pour 2031 affichant 25,03 milliards USD, progressant à un TCAC de 5,62 % sur la période 2026-2031. La robustesse de la connectivité logistique, les approbations record de centres de données et les réformes favorables aux investisseurs renforcent ensemble la trajectoire d'expansion à long terme. Les exigences des entreprises en matière de bureaux écoénergétiques, la demande d'hébergement liée à la reprise du tourisme et l'absorption des entrepôts par le commerce électronique se combinent pour soutenir les volumes de location, même si le parc immobilier ancien pèse sur les taux de vacance globaux. Les dépenses publiques continues, illustrées par le programme de transport de 17,8 milliards USD reliant Bangkok, le Corridor Économique Oriental (EEC) et les ports en eau profonde, ajoute des capacités précisément là où les investissements directs étrangers se concentrent. Les promoteurs privés répondent par des obligations indexées sur la durabilité et des formats à usage mixte qui captent plusieurs sources de revenus tout en positionnant leurs portefeuilles pour les futurs filtres ESG.

Principaux enseignements du rapport

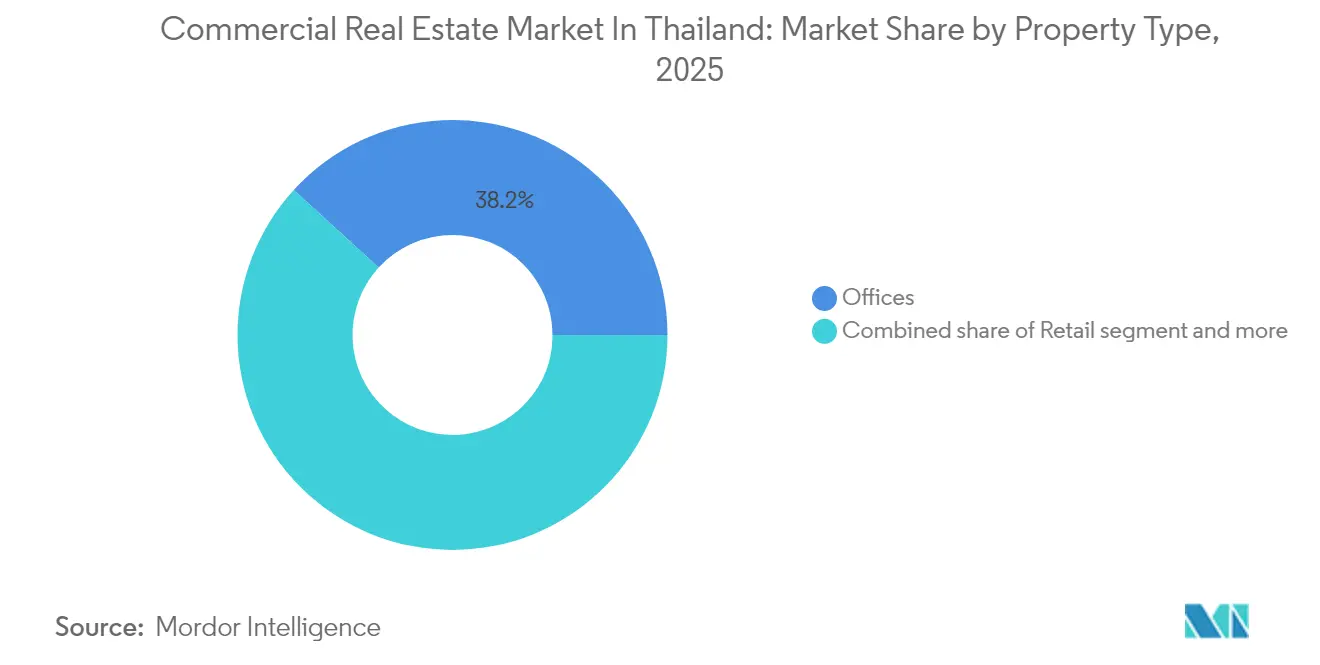

- Par type de propriété, les bureaux détenaient 38,22 % de la part du marché immobilier commercial en Thaïlande en 2025, tandis que les autres actifs progressent à un TCAC de 8,74 % jusqu'en 2031.

- Par modèle commercial, les locations représentaient 69,15 % de la taille du marché immobilier commercial en Thaïlande en 2025, tandis que les ventes devraient se développer à un TCAC de 7,63 % jusqu'en 2031.

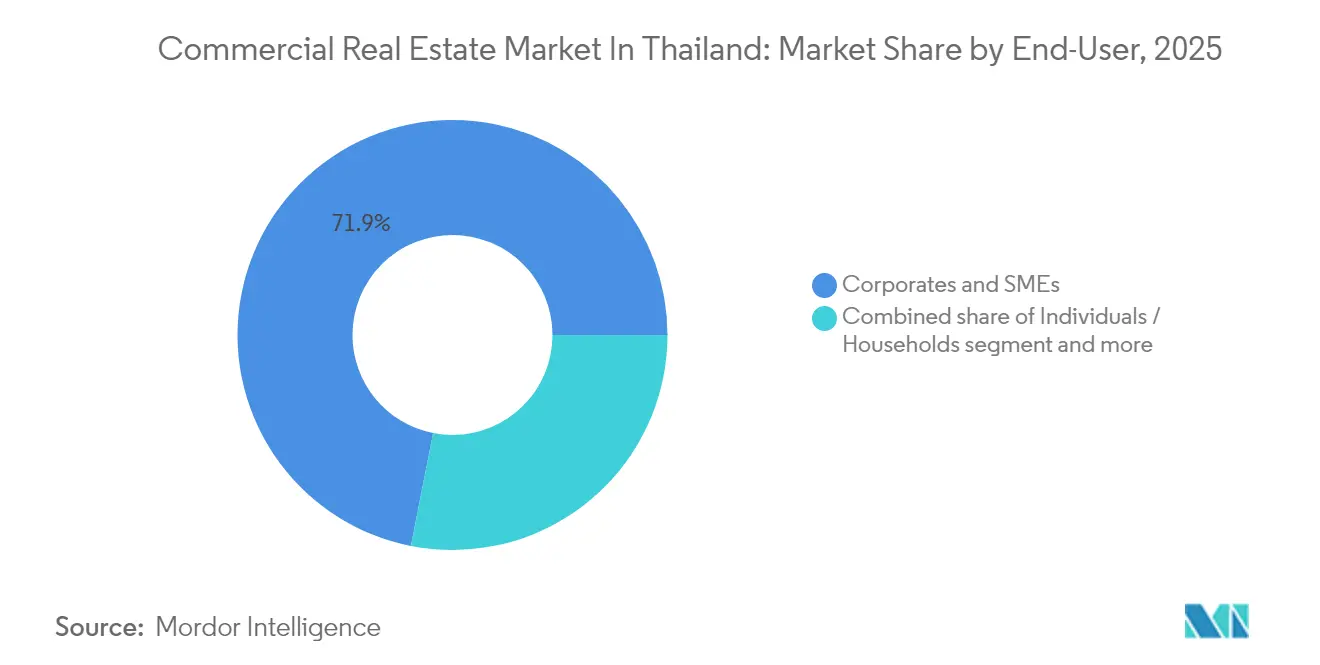

- Par utilisateur final, les occupants d'entreprises et de PME représentaient 71,90 % de la taille du marché immobilier commercial en Thaïlande en 2025, tandis que la participation des ménages progresse à un TCAC de 8,34 % jusqu'en 2031.

- Par géographie, Bangkok capturait 41,96 % de la part du marché immobilier commercial en Thaïlande en 2025 ; les régions en dehors de Phuket devraient croître à un TCAC de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier commercial en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les incitations du Corridor Économique Oriental attirent les investissements directs étrangers industriels | +1.5% | Chonburi, Rayong, Chachoengsao | Long terme (≥ 4 ans) |

| Demande d'amélioration de la qualité pour les bureaux verts de catégorie A | +1.2% | Bangkok, Chiang Mai, Phuket | Moyen terme (2-4 ans) |

| Les mandats de localisation des centres de données stimulant les actifs spécialisés | +1.0% | Région EEC, périphérie de Bangkok | Long terme (≥ 4 ans) |

| Les pôles logistiques d'exécution du commerce électronique élargissent l'absorption logistique | +0.9% | Région EEC, Grand Bangkok | Moyen terme (2-4 ans) |

| La reprise portée par le tourisme stimule la fréquentation de l'hôtellerie et du commerce de détail | +0.8% | Phuket, Koh Samui, Bangkok | Court terme (≤ 2 ans) |

| Flux de revenus des services de reconfiguration des espaces en mode travail hybride | +0.4% | Zone métropolitaine de Bangkok | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incitations du Corridor Économique Oriental attirent les investissements directs étrangers industriels

Le Conseil d'investissement de l'EEC a approuvé 2,7 milliards USD de projets de centres de données au cours des cinq premiers mois de 2024, validant le pouvoir d'attraction de la zone spéciale pour les infrastructures numériques à forte charge. Un visa EEC de 10 ans offrant un impôt sur le revenu forfaitaire de 17 % élimine un obstacle majeur pour les talents, tandis que les liaisons d'autoroute et de train à grande vitesse soutenues par 17,8 milliards USD de financement public relient le corridor aux ports et aéroports de Bangkok. Les valeurs foncières industrielles ont atteint 169 000 USD par rai au premier semestre 2024, en hausse de 17 % d'une année sur l'autre, signalant un resserrement de l'offre. La relocalisation depuis la Chine dans le contexte des tensions commerciales a accéléré cette tendance ; le parc de TCC Group d'une valeur de 545 millions USD en dehors de Bangkok est conçu expressément pour ces entrants.

Demande d'amélioration de la qualité pour les bureaux verts de catégorie A

Les occupants d'entreprises se tournent rapidement vers des immeubles satisfaisant aux référentiels ESG internationaux, et 90 % de tous les nouveaux baux signés en 2024 concernaient des actifs détenteurs de labels LEED Or ou équivalents. La loi sur la gestion de la qualité de l'air ajoute une urgence réglementaire en liant les émissions opérationnelles aux obligations de reporting des locataires. Le financement suit la même trajectoire : l'obligation indexée sur la durabilité de 218 millions USD de Central Pattana a été souscrite avec succès en dessous du coût de la dette classique, confirmant un fort appétit des investisseurs. Le parc immobilier de Bangkok vieillit ; 60 % des bâtiments dépassent désormais 20 ans, ce qui expose les propriétaires incapables de financer des rénovations à un risque d'obsolescence croissant. De nouvelles tours telles que One City Centre de Mitsubishi Estate captent la contre-tendance, attirant des locataires de premier plan à des loyers premium qui surpassent les baisses générales du marché[1]Central Pattana, "Sustainability-Linked Bond Offering Press Release," Central Pattana Public Company Limited, cpn.co.th.

Les pôles logistiques d'exécution du commerce électronique élargissent l'absorption logistique

Des règles de TVA révisées entrées en vigueur en mai 2024 ont supprimé les exemptions pour les mini-colis, poussant les vendeurs transfrontaliers vers des entrepôts sous douane permettant le paiement échelonné des droits. Mitsui O.S.K. Lines a répondu avec l'installation automatisée ' OMEGA 1 Bang Na ', dont la livraison est prévue en février 2027, pour prendre en charge les fenêtres de livraison métropolitaine le jour même. Le chiffre d'affaires logistique de WHA Corporation a bondi de 61 % en glissement annuel au T1 2024, résultat direct de l'intégration par les fabricants d'électronique et d'automobiles de réseaux de distribution omnicanaux autour de Bangkok. Les approbations en guichet unique de l'Autorité des zones industrielles raccourcissent les délais de construction sur mesure, tandis que le plan d'expansion d'Asia de DACHSER vise à ce que 10 % de son chiffre d'affaires mondial provienne de Thaïlande d'ici 2027[2]Industrial Estate Authority of Thailand, "One-Stop Service Guidelines for Warehouse Development", Industrial Estate Authority of Thailand, ieat.go.th.

La reprise portée par le tourisme stimule la fréquentation de l'hôtellerie et du commerce de détail

Les arrivées dans le cadre de la campagne ' Amazing Thailand 2025 ' de la Thaïlande ont dépassé les records mensuels d'avant la pandémie début 2025, et les complexes hôteliers de luxe à Phuket affichent désormais des tarifs journaliers moyens avoisinant 109 USD. Les propriétaires de commerces de détail intègrent des divertissements à caractère de destination, illustrés par le complexe à usage mixte de 1,36 milliard USD du groupe The Mall Group ciblant les événements et concerts internationaux. Asset World Corp a déclaré un chiffre d'affaires hôtelier supérieur de 63 % à celui de 2019, validant la demande refoulée une fois les frontières rouvertes. Cependant, une divergence géographique est manifeste : les villes balnéaires secondaires maintiennent des prix réduits pour défendre leur taux d'occupation, et la hausse des primes d'assurance contre les risques climatiques érode les marges le long des côtes exposées[3]Chayaporn Supawong, "International Tourist Arrivals Dashboard 2025", Ministère du tourisme et des sports, mot.go.th.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'excédent du parc de bureaux ancien exerce une pression sur les loyers effectifs | -0.7% | Centre des affaires de Bangkok, villes secondaires | Moyen terme (2-4 ans) |

| Modalités d'emphytéose foncière contraignantes pour les investisseurs étrangers | -0.5% | À l'échelle nationale, notamment dans les zones de villégiature | Long terme (≥ 4 ans) |

| Le fort endettement des ménages limite les dépenses de commerce de détail | -0.4% | Centres urbains | Court terme (≤ 2 ans) |

| Coûts d'assurance contre les risques climatiques pour l'hôtellerie côtière | -0.3% | Phuket, Koh Samui, côtes du Golfe et de l'Andaman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'excédent du parc de bureaux ancien exerce une pression sur les loyers effectifs

Le taux de vacance à Bangkok a grimpé à 27,8 % au T4 2024 alors que 300 000 m² de nouvelle offre pénétraient un marché déjà fragilisé par le travail hybride. Une bifurcation s'est dessinée : les tours certifiées ESG affichent un fort taux d'absorption, tandis que les immeubles de la fin des années 1990 peinent à attirer des preneurs sans investissements capex importants. Les propriétaires qui retardent les rénovations risquent des vacances pluriannuelles qui compromettent la couverture du service de la dette.

Modalités d'emphytéose foncière contraignantes pour les investisseurs étrangers

La répression de la Cour Suprême en 2024 contre les structures de pleine propriété de facto a ravivé l'incertitude au moment même où les capitaux entrants reprenaient. Le projet de loi sur le bail de 99 ans promet de la clarté, mais son adoption parlementaire reste incertaine, gelant certaines transactions en cours. Les projets hôteliers dans les stations balnéaires sont les plus touchés, car les opérateurs recherchent de longues périodes de contrôle pour correspondre aux rendements des investissements. Frasers Property a cité ces obstacles parmi les facteurs ayant réduit son allocation en Thaïlande pour 2025.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de propriété : Les bureaux maintiennent leur ampleur tandis que les ' autres ' accélèrent

Le segment des bureaux a conservé 38,22 % de la part du marché immobilier commercial en Thaïlande en 2025, même si les taux de vacance se sont élargis ; les tours premium prêtes pour l'ESG ont maintenu leur taux d'occupation près de 90 % et ont relevé les loyers mixtes de 4 %. Les renégociations de baux intègrent de plus en plus des passes de coworking et des adhésions aux clubs d'hôtels, indiquant un élargissement de l'enveloppe de services. Les surfaces commerciales retrouvent la faveur des investisseurs avec la reprise du tourisme, et le programme d'expansion de 3,68 milliards USD de Central Pattana cible 200 sites d'ici 2028 avec des conceptions ancrées dans le divertissement. La superficie logistique croît d'environ 6 % par an sous l'effet de l'exécution omnicanale, avec des rayonnages automatisés et des planchers mezzanine désormais standard pour les constructions sur mesure.

Les autres segments, parcs industriels, centres de données et hôtellerie, représentent la tranche à la croissance la plus rapide, avec un TCAC prévisionnel de 8,74 %. Les incitations du Conseil d'investissement pour l'assemblage de services en nuage et de semi-conducteurs déplacent l'absorption foncière plus à l'est vers Chonburi et Rayong. Les approbations de centres de données d'une valeur de 2,7 milliards USD illustrent comment les infrastructures numériques sont devenues une classe d'actifs distincte au sein du marché immobilier commercial en Thaïlande. Le RevPAR hôtelier des propriétés d'Asset World Corp a dépassé les niveaux de 2019 de 63 %, soulignant la résilience même si les coûts d'assurance climatique augmentent pour les actifs côtiers. La démarche du Conseil d'investissement pour accueillir des méga-événements ajoute une nouvelle source de demande pour les hôtels dotés de capacités MICE.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : Domination de la location avec dynamique des ventes

Les flux de revenus locatifs ont généré 69,15 % de la taille du marché immobilier commercial en Thaïlande en 2025, reflétant la préférence des locataires pour la flexibilité du bilan et un écosystème de REIT mature qui canalise les capitaux institutionnels vers des actifs stabilisés. Asset World Corp seule a conclu 16 000 m² de nouveaux baux au T2 2024, en utilisant des formats de co-living et de halles alimentaires pour prolonger les durées de séjour. Les règles actualisées de la Bourse ont supprimé les tests de capital minimum, abaissant les obstacles pour les promoteurs de taille intermédiaire à lancer des véhicules cotés, ce qui devrait approfondir la liquidité pour l'industrie immobilière commerciale en Thaïlande.

Les transactions de vente, bien que ne représentant que 30,85 % du volume, progressent à un TCAC de 7,63 % alors que les règles de propriété libéralisées attirent les acheteurs étrangers vers des actifs de villégiature et industriels. Le prix moyen des appartements en copropriété dans les quartiers premium a atteint 3 600 USD par m², signalant une orientation vers le parc haut de gamme alors que les promoteurs se couvrent contre l'inflation des coûts. L'adoption de la loi sur le bail de 99 ans rendrait les acquisitions directes plus attractives pour les fonds transfrontaliers, accélérant potentiellement la part des ventes dans le marché immobilier commercial en Thaïlande.

Par utilisateur final : Prédominance des entreprises, rattrapage des ménages

Les occupants d'entreprises et de PME ont consommé 71,90 % de l'espace total en 2025, et les multinationales seules ont loué 65 % des bureaux de catégorie A, validant le rôle de la Thaïlande comme nœud de sièges sociaux régionaux. Les incitations de l'EEC ont attiré 317 entreprises étrangères au cours des cinq premiers mois de 2024, stimulant fortement la demande d'entrepôts industriels et d'espaces de travail flexibles. La participation des ménages augmente alors que la loi sur les actifs à bail étend les durées à 99 ans, permettant aux familles de traiter les shophouses et les bureaux en strate comme un patrimoine générationnel.

Les investisseurs institutionnels et les REIT, la catégorie ' Autres ', se développent rapidement, sous l'effet de mandats ESG qui orientent les fonds mondiaux vers des actifs réels certifiés verts. L'obligation sur-souscrite de Central Pattana et l'inclusion de 54 sociétés cotées au SET dans l'indice de durabilité SETTHSI mettent en lumière l'influence croissante des filtres des marchés de capitaux. Cette tendance ancre une demande durable pour des bâtiments efficaces, une boucle vertueuse qui bénéficie au marché immobilier commercial en Thaïlande.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Bangkok représente 41,96 % de la valeur en raison de son statut de plaque tournante des transports et de sa concentration de sièges sociaux. La ville intelligente ' Bangkok 2 ' de 36,5 milliards USD à Huai Yai accueillera 350 000 résidents et 200 000 emplois une fois achevée, renforçant l'attractivité de la région capitale. Cependant, un taux de vacance supérieur à 27 % signale un pivot vers la qualité sous l'effet du travail hybride. Le train à grande vitesse et les améliorations de l'aéroport d'U-Tapao relient la métropole aux ports maritimes, maintenant l'intégration du marché immobilier commercial en Thaïlande avec les chaînes d'approvisionnement régionales.

Phuket se distingue comme le nœud à la croissance la plus rapide avec un TCAC de 6,02 % jusqu'en 2031. Le taux d'occupation hôtelier a atteint 75 % en 2024, et un tarif journalier moyen de 109 USD soutient la réhabilitation du parc de front de mer en formats haut de gamme. Les modèles de co-investissement entre propriétaires locaux et enseignes étrangères se multiplient, tandis que les primes de risque climatique poussent les constructeurs à surélever les terrains et à renforcer les reculs côtiers.

Le groupe ' reste de la Thaïlande ', principalement les provinces de l'EEC, affiche des achats de terrains industriels en hausse de 53 % d'une année sur l'autre, avec des prix demandés d'environ 169 000 USD par rai. Google et GDS IDC Services investissent 1,8 milliard USD dans des sites hyperscale à Chonburi, soulignant la dynamique des infrastructures numériques. La durée de 10 ans du visa EEC garantit la disponibilité d'une main-d'œuvre qualifiée, faisant de Rayong et Chachoengsao des alternatives crédibles à Bangkok pour la fabrication avancée et les opérations à forte intensité de données.

Paysage concurrentiel

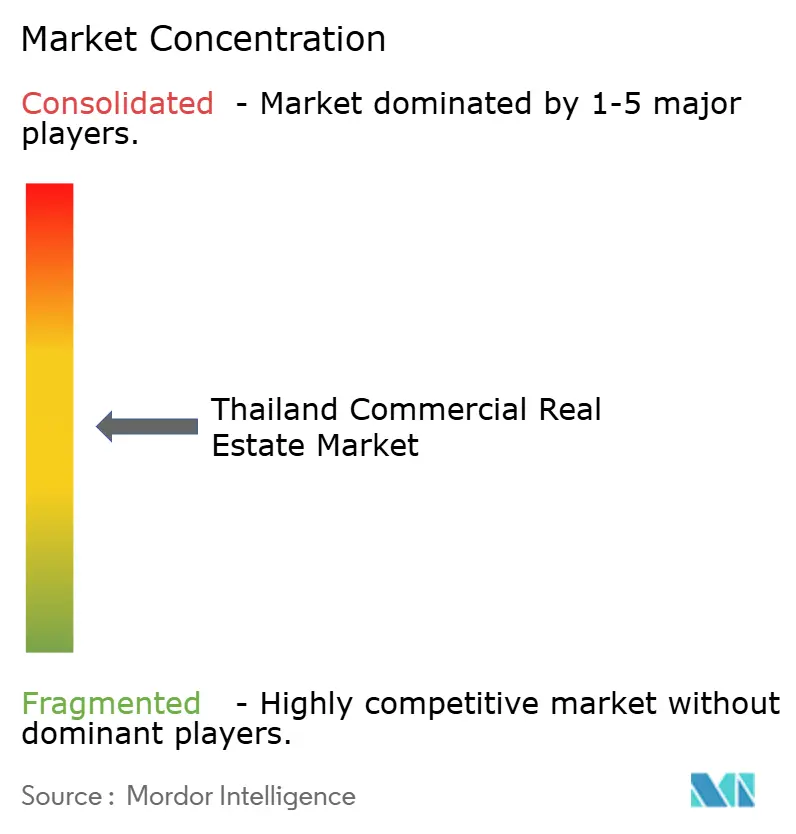

Une fragmentation modérée caractérise le marché immobilier commercial en Thaïlande, les cinq premiers promoteurs contrôlant près de 34 % du parc achevé. Central Pattana mène via sa feuille de route ' Écosystème pour tous ', en canalisant 3,68 milliards USD dans 200 projets et en émettant 218 millions USD de dette indexée sur la durabilité souscrite en dessous de la courbe des entreprises. WHA Corporation domine la logistique industrielle, gérant près de 3 millions de m² et concluant 917 MW de contrats d'énergie pour ancrer les locataires de centres de données.

Asset World fusionne l'hôtellerie, le commerce de détail et les espaces de travail ; ses projets à usage mixte ont sécurisé 16 000 m² de nouveaux contrats en un seul trimestre. Les partenariats technologiques se multiplient : Mitsui O.S.K. Lines et CapitaLand livreront un entrepôt automatisé d'ici 2027, tandis que Mitsubishi Estate s'est associé à Raimon Land pour des bureaux de catégorie A destinés aux banques mondiales. Les règles REIT actualisées réduisent les frictions à la cotation, permettant aux constructeurs de taille intermédiaire de monétiser les actifs stabilisés tout en conservant la valeur de développement. Le résultat net est un écosystème où la conception verte et la capacité de partenariat éclipsent l'ampleur brute des réserves foncières.

Leaders de l'industrie immobilière commerciale en Thaïlande

Central Pattana PLC

WHA Corporation PCL

Amata Corp PLC

Frasers Property Thailand

Supalai PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Le Conseil d'investissement de Thaïlande (BOI) a approuvé 2,7 milliards USD de projets de centres de données et de services en nuage, menés par le campus 300 MW de Beijing Haoyang Cloud (1,98 milliard USD) et le hub 35 MW de GSA Data Center 02.

- Janvier 2025 : TikTok a obtenu le consentement du BOI pour un déploiement de centres de données multi-sites de 3,76 milliards USD à Bangkok, Samut Prakan et Chachoengsao.

- Novembre 2024 : Google et GDS IDC Services ont obtenu des permis pour des installations hyperscale de 1,8 milliard USD à Chonburi ; le total des dépôts a atteint 47 projets d'une valeur de 5,1 milliards USD.

- Novembre 2024 : Mitsui O.S.K. Lines et CapitaLand ont dévoilé l'entrepôt entièrement automatisé OMEGA 1 Bang Na, une construction d'un montant de X millions USD, dont l'achèvement est prévu en février 2027.

Périmètre du rapport sur le marché immobilier commercial en Thaïlande

L'immobilier commercial est une propriété utilisée uniquement à des fins commerciales ou comme espace de travail plutôt qu'à des fins résidentielles. L'immobilier commercial est souvent loué à des locataires pour conduire des activités génératrices de revenus.

Le marché immobilier commercial en Thaïlande est segmenté par type (bureaux, commerce de détail, industrie et logistique, hôtellerie et autres) et par villes clés (Bangkok, Chiang Mai, Hua Hin et Koh Samui). Le rapport propose la taille du marché et des prévisions en valeur (milliards USD) pour tous les segments ci-dessus. Le rapport couvre également l'impact de la COVID-19 sur le marché.

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Bangkok |

| Chiang Mai |

| Phuket |

| Hua Hin |

| Koh Samui |

| Reste de la Thaïlande |

| Par type de propriété | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) | |

| Par modèle commercial | Vente |

| Location | |

| Par utilisateur final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par géographie | Bangkok |

| Chiang Mai | |

| Phuket | |

| Hua Hin | |

| Koh Samui | |

| Reste de la Thaïlande |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché immobilier commercial en Thaïlande en 2026 ?

Le marché est valorisé à 19,02 milliards USD et devrait atteindre 25,03 milliards USD d'ici 2031.

Quel TCAC est attendu pour l'immobilier commercial en Thaïlande jusqu'en 2031 ?

Un TCAC de 5,62 % est prévu, porté par les actifs industriels, hôteliers et de centres de données.

Quel type de propriété connaît la croissance la plus rapide ?

Le segment ' Autres ', parcs industriels, hôtellerie et centres de données, affiche le TCAC prévisionnel le plus élevé à 8,74 %.

Pourquoi le Corridor Économique Oriental est-il significatif ?

Les incitations fiscales de l'EEC et les infrastructures d'une valeur de 17,8 milliards USD attirent les investissements directs étrangers de haute technologie, stimulant la demande de terrains industriels et de centres de données.

Dernière mise à jour de la page le: