Taille et part du marché immobilier résidentiel en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

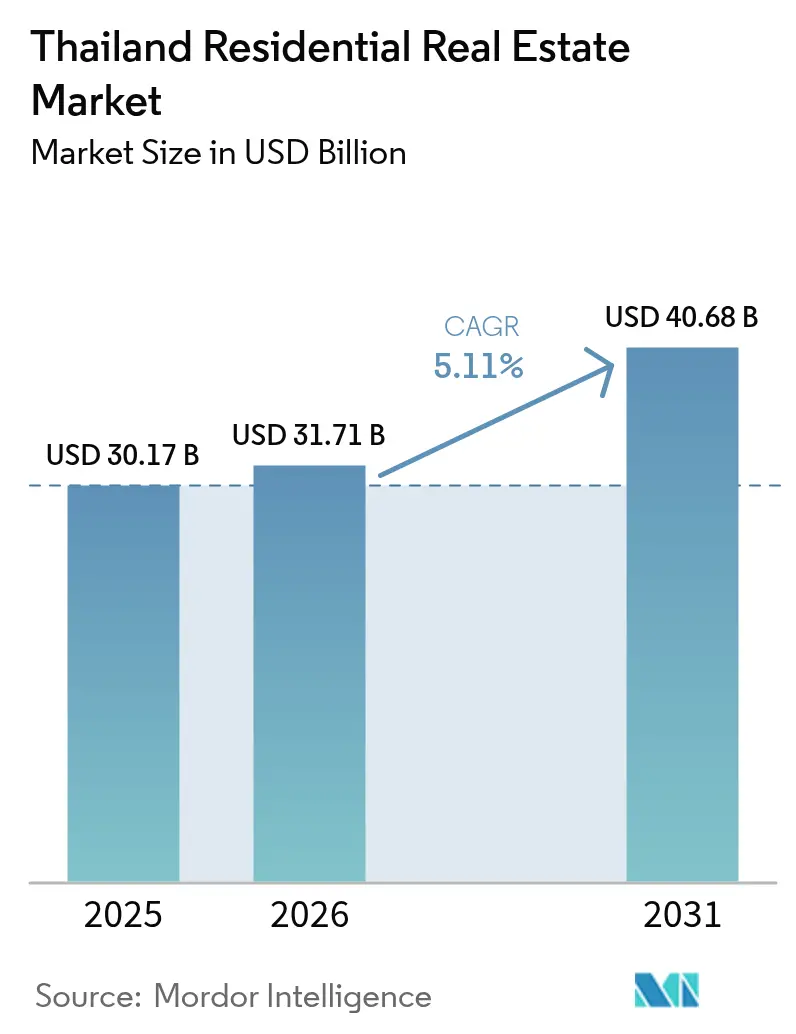

| Taille du marché de l'année de base (2025) | 30.17 Milliards de dollars |

| Taille du Marché (2026) | 31.71 Milliards de dollars |

| Taille du Marché (2031) | 40.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Thaïlande par Mordor Intelligence

La taille du marché immobilier résidentiel en Thaïlande est projetée à 30,17 milliards USD en 2025, 31,71 milliards USD en 2026, et devrait atteindre 40,68 milliards USD d'ici 2031, avec un TCAC de 5,11 % de 2026 à 2031. La dynamique s'oriente vers les logements individuels et les formats de construction à des fins locatives, les moratoires hypothécaires gouvernementaux, les exonérations de frais et le déploiement de nouvelles lignes de transport en commun de masse détournant les acheteurs des copropriétés spéculatives. Les promoteurs recalibrent leurs pipelines pour s'aligner sur les visas de résident à long terme (LTR) et de nomade numérique, qui introduisent un flux prévisible de demande étrangère isolé des cycles de crédit intérieur volatils[1]Bangkok Post, "Les réformes des visas stimulent la demande immobilière," bangkokpost.com. Simultanément, les investisseurs institutionnels, fonds de pension, portefeuilles d'assurance et fonds de placement immobilier (FPI) développent des stocks locatifs offrant des rendements de 4 à 6 %, modérant le risque de flux de trésorerie durant les périodes de ventes plus lentes. Les vents contraires structurels persistent : la dette des ménages avoisine 91 % du PIB, tandis qu'un excédent de 53 000 unités de copropriétés à Bangkok allonge les délais d'absorption et aplatit les prix de revente dans le segment intermédiaire.

Principaux enseignements du rapport

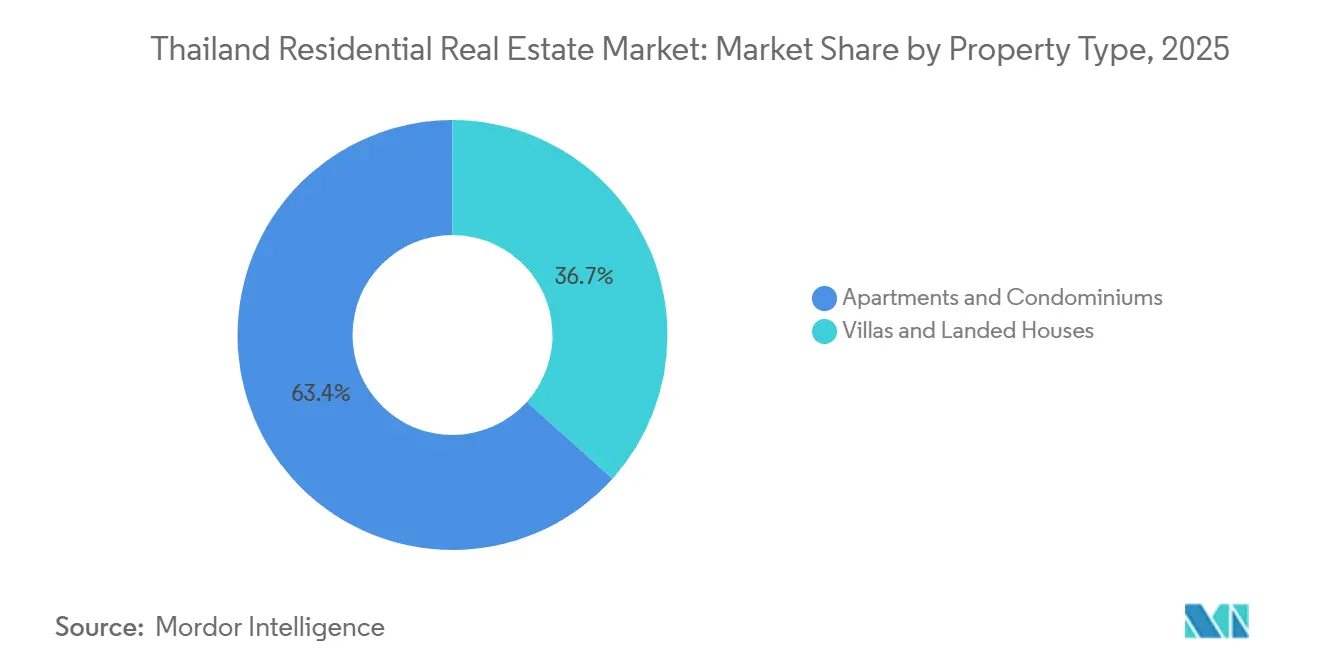

- Par type de bien, les appartements et copropriétés représentaient 63,35 % de la taille du marché immobilier résidentiel en Thaïlande en 2025, et les villas et maisons individuelles devraient croître à un TCAC de 5,66 % jusqu'en 2031.

- Par tranche de prix, le segment abordable détenait 59,35 % de la part du marché immobilier résidentiel en Thaïlande en 2025, tandis que ce même segment abordable devrait progresser à un TCAC de 5,71 % entre 2026 et 2031.

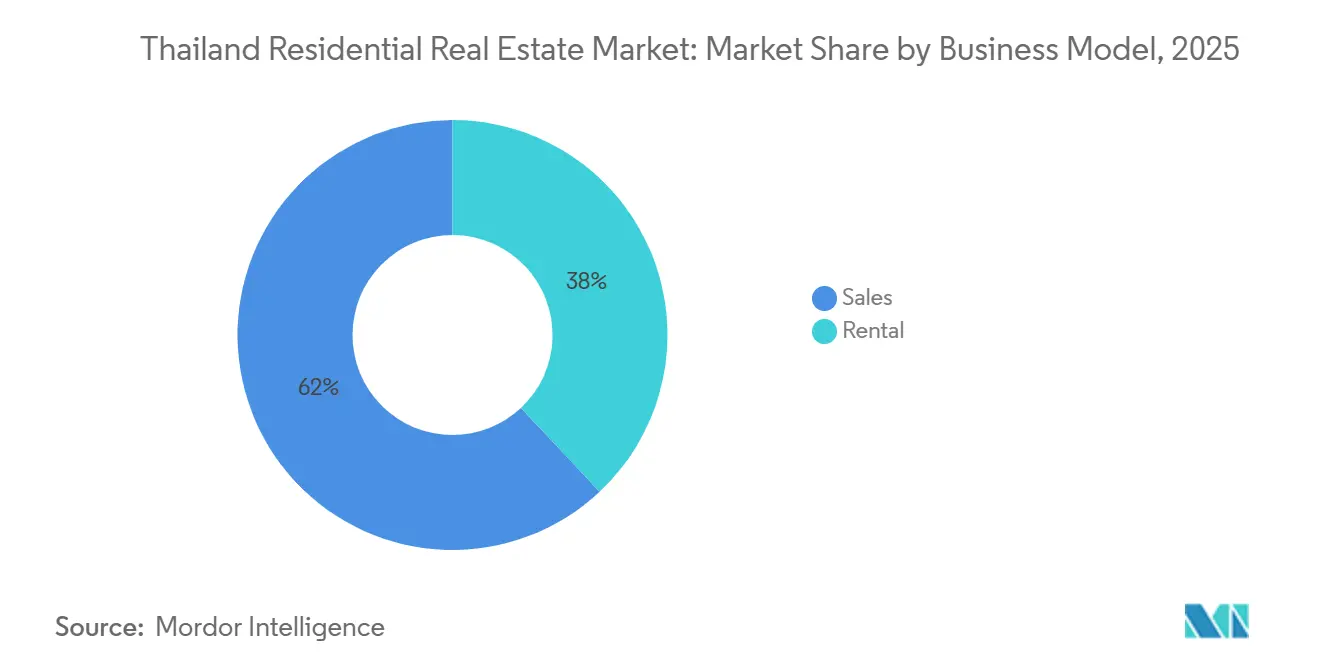

- Par modèle commercial, les ventes représentaient 62 % de la taille du marché immobilier résidentiel en Thaïlande en 2025, et les actifs locatifs devraient enregistrer un TCAC de 5,88 % sur la période de prévision.

- Par mode de vente, les transactions secondaires ont capté 65,21 % de la part du marché immobilier résidentiel en Thaïlande en 2025, tandis que les lancements primaires devraient croître à un TCAC de 5,85 % sur la période de prévision.

- Par villes, Bangkok représentait 45,45 % de la taille du marché immobilier résidentiel en Thaïlande en 2025, et Phuket devrait se développer à un TCAC de 5,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel en Thaïlande

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Nouveaux corridors ferroviaires ouvrant des terrains périurbains | +1.2% | Région métropolitaine de Bangkok et provinces périphériques | Long terme (≥ 4 ans) |

| Incitations pour les primo-accédants et allègements de frais | +1.0% | National, plus fort dans les provinces abordables | Court terme (≤ 2 ans) |

| Hausse des salaires et vieillissement démographique | +0.9% | National avec Bangkok, Chonburi, Chiang Mai comme points chauds | Moyen terme (2-4 ans) |

| Visas LTR et nomade numérique élargissant le bassin d'acheteurs étrangers | +0.8% | Bangkok, Phuket, Chiang Mai | Moyen terme (2-4 ans) |

| Reprise du tourisme et réinstallation des expatriés | +0.7% | Phuket, Pattaya, Samui, Bangkok | Court terme (≤ 2 ans) |

| Urbanisation des villes secondaires | +0.6% | Chiang Mai, Khon Kaen, Hat Yai, Bangkok | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nouveaux corridors ferroviaires ouvrant des terrains périurbains

L'Autorité du transport rapide de masse a alloué 11,4 milliards USD à l'extension du réseau ferroviaire jusqu'en 2027, les lignes Rose et Jaune réduisant déjà les trajets banlieue-centre-ville jusqu'à 40 minutes. Le nouveau zonage de développement orienté vers le transport en commun (TOD) accorde des coefficients d'occupation des sols plus élevés dans un rayon de 500 mètres autour des stations, incitant MQDC à intégrer des phases commerciales, de bureaux et résidentielles dans des nœuds à planification directrice. Les terrains à Pathum Thani et Samut Prakan restent 50 à 60 % moins chers que les parcelles du centre-ville, permettant une tarification abordable des maisons de ville même après les primes d'infrastructure. Étant donné que les équipements commerciaux et les bus de rabattement se développent progressivement, la pleine capture de valeur se matérialise trois à cinq ans après l'ouverture, justifiant la hausse de 1,2 % à long terme.

Incitations pour les primo-accédants et allègements de frais

Le dispositif de prêt à 100 % de la valeur du bien couvrant les logements inférieurs à 86 000 USD et des frais de transfert à 0,01 % reste en vigueur jusqu'à mi-2026. Les primo-accédants économisent environ 1 714 USD sur un bien à 86 000 USD, réorientant ces liquidités vers l'ameublement et comblant les lacunes laissées par un fort endettement des ménages. Les promoteurs accélèrent les lancements avant l'expiration de la politique, stimulant les réservations dans le segment abordable et offrant un vent arrière à court terme de 1,0 %.

Hausse des salaires et vieillissement démographique

Le salaire minimum est passé à 11,4 USD par jour en 2025, améliorant l'éligibilité hypothécaire d'environ huit millions de salariés du secteur formel. La population thaïlandaise de plus de 60 ans dépasse désormais 20 %, accélérant la demande de villas de plain-pied dotées de caractéristiques d'accessibilité et de proximité médicale. Des constructeurs tels que Land & Houses commercialisent des agencements à double clé permettant aux enfants adultes et aux parents âgés de cohabiter sans sacrifier leur intimité. Les pénuries de main-d'œuvre provoquées par un rétrécissement de la population active poussent les entrepreneurs vers des modules préfabriqués réduisant les équipes sur site. La combinaison du contexte démographique et des revenus contribue à une hausse de 0,9 % à moyen terme.

Visas LTR et nomade numérique élargissant le bassin d'acheteurs étrangers

Plus de 7 000 permis LTR avaient été accordés fin 2025, injectant 657 millions USD dans l'économie thaïlandaise et revitalisant la demande de copropriétés de luxe à Sukhumvit et Sathorn. Le visa nomade numérique associé a enregistré 35 000 approbations lors de sa première année, orientant les travailleurs à distance à revenus élevés vers les espaces de coworking de Chiang Mai et Phuket. Les promoteurs optimisent le quota de propriété étrangère de 49 % dans les tours en vendant le stock restant à des investisseurs locaux et en structurant des baux de 30 ans pour les villas où la pleine propriété est interdite. Bien que les quotas plafonnent la hausse, les flux étrangers stables contribuent à écouler les stocks premium que les acheteurs nationaux délaissent. Le soutien à moyen terme dépend de la simplification des procédures et de la neutralité fiscale.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fort endettement des ménages pesant sur les hypothèques | -1.1% | National — avec une pression plus marquée dans le Nord et le Nord-Est | Court terme (≤ 2 ans) |

| Excédent prolongé de copropriétés et faible absorption | -0.9% | Bangkok, Pattaya, rayonnant vers Chonburi | Moyen terme (2-4 ans) |

| Zonage des risques d'inondation et mises à niveau du drainage | -0.4% | Bangkok, Pathum Thani, Samut Prakan, Ayutthaya | Long terme (≥ 4 ans) |

| Mandats d'économie d'énergie gonflant les dépenses d'investissement | -0.3% | National, aigu à Bangkok et Phuket | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fort endettement des ménages pesant sur les hypothèques

Les obligations des ménages avoisinent 90,6 % du PIB ; les créances douteuses hypothécaires ont progressé à 3,2 % en 2025[2]Banque de Thaïlande, "Tableau de bord de la dette des ménages T2 2025," bot.or.th. Les plafonds de service de la dette à 40 % excluent de nombreux travailleurs informels, même avec des réductions de frais. Bangkok et Chonburi affichent des ratios dette/revenu supérieurs à 120 %, tandis que les provinces du Nord-Est frôlent les 100 %. Le financement promoteur à 0 % pendant deux ans aide à franchir le seuil, mais peut déclencher des défauts de paiement différés. Cette contrainte retire 1,1 % à la croissance à court terme.

Excédent prolongé de copropriétés et faible absorption

Le stock de 53 000 unités à Bangkok équivaut à 2,5 ans d'absorption, concentré dans des immeubles de hauteur intermédiaire tarifés entre 86 000 et 171 000 USD. Les tours de Pattaya ouvertes en 2023-24 n'affichent que 50 % de préventes, forçant des remises et des plans de versements plus longs. La Banque de Thaïlande plafonne le ratio prêt/valeur à 90 % pour les biens au-dessus de 286 000 USD, resserrant le crédit alors même que l'inflation alourdit le coût de la vie. Les promoteurs vendent en bloc à des fonds de placement immobilier ou recomposent les unités en locations, mais un soulagement est peu probable avant 2028, créant un frein temporaire à la croissance du marché dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : la domination des copropriétés face à la dynamique des maisons individuelles

Les appartements et copropriétés représentaient 63,35 % de la part du marché immobilier résidentiel en Thaïlande en 2025. Malgré cette avance, les villas et maisons individuelles devraient enregistrer un TCAC de 5,66 % jusqu'en 2031, les ménages privilégiant la pleine propriété et les espaces extérieurs. Les nouvelles liaisons ferroviaires réduisent les pénalités de trajet, de sorte que les terrains à Nonthaburi ou Pathum Thani coûtent moitié moins que leurs équivalents en centre-ville, permettant aux promoteurs d'intégrer clubs et sécurité dans des résidences d'entrée de gamme.

Les copropriétés ancrent toujours Sukhumvit, Silom et Sathorn, où la praticabilité à pied et la proximité du BTS priment sur la superficie. Les tours de premier plan devraient connaître une hausse de 15 % en 2026 si les prévisions de tourisme entrant se confirment, bien que les projets périphériques puissent offrir des remises de 20 à 25 % en raison de la suroffre. Les copropriétés hybrides de faible hauteur avec jardins privatifs brouillent la frontière, séduisant les familles à revenus intermédiaires qui valorisent les espaces verts sans renoncer à la commodité verticale.

Par tranche de prix : le segment abordable ancre la demande

Les unités abordables détenaient 59,35 % de la taille du marché immobilier résidentiel en Thaïlande en 2025. Les exonérations de ratio prêt/valeur gouvernementales et la réduction des frais alimentent une perspective de TCAC de 5,71 % jusqu'en 2031. Les maisons de ville et studios de 25 à 35 m² près des lignes Rose ou Jaune sont proposés entre 43 000 et 71 000 USD, maintenant les mensualités dans le plafond de service de la dette de 40 %.

Les logements de milieu de gamme tarifés entre 86 000 et 286 000 USD continuent de se développer à mesure que les plafonds d'endettement pèsent sur les salariés. Les logements de luxe au-dessus de 286 000 USD s'appuient sur les locataires à long terme (LTR) et les acheteurs expatriés, bien que la demande reste stable. Les villas côtières à Phuket et Samui se négocient entre 429 000 et 1,43 million USD et contournent régulièrement les problèmes de crédit intérieur en se vendant à des acheteurs au comptant ou via des canaux de financement offshore.

Par modèle commercial : les portefeuilles locatifs gagnent en traction institutionnelle

Les ventes ont encore généré 62 % des recettes de 2025, mais les actifs locatifs devraient afficher le TCAC le plus rapide à 5,88 % alors que les fonds de pension, assureurs et fonds de placement immobilier recherchent des rendements indexés sur l'inflation. Le projet Forestias de MQDC, d'une valeur de 1,4 milliard USD, réserve 30 % des unités à la location à long terme, adossé à une facilité de 629 millions USD de la Siam Commercial Bank. Les propriétaires de Phuket atteignent des rendements bruts de 8 à 12 % en haute saison via des plateformes de location courte durée, renforçant le récit d'investissement.

Les ventes directes progressent plus modestement à 4,8 % car les approbations hypothécaires sont en retard sur la croissance des salaires. Les programmes hybrides « achat-location » proposent désormais un titre de propriété assorti d'un plancher de revenus sur trois ans, fusionnant le prestige de la propriété avec des rendements passifs. Les étrangers dépassant les quotas de copropriétés se tournent vers des baux renouvelables de 30 ans sur des villas, gonflant le stock locatif structuré.

Par mode de vente : l'offre primaire s'accélère avec les ouvertures ferroviaires

Les transactions secondaires ont dominé 65,21 % du chiffre d'affaires 2025, mais les lancements primaires devraient bondir à un TCAC de 5,85 % à mesure que la ligne Orange 2027 déverrouille 35 kilomètres de nouveaux corridors. Les exonérations de frais gouvernementales s'appliquent uniquement aux biens neufs, créant un différentiel de prix qui oriente les primo-accédants vers des projets fraîchement achevés.

Les copropriétés secondaires du cycle 2016-19 se négocient 15 à 20 % en dessous du prix de lancement, attirant des acheteurs axés sur le rendement à l'aise avec des rénovations cosmétiques. Pour les promoteurs, les garanties locatives et les packs mobilier accélèrent l'absorption, minimisant les coûts de portage financier. Les deux canaux coexistent donc, équilibrant la liquidité sur l'ensemble du marché immobilier résidentiel en Thaïlande.

Analyse géographique

Bangkok a capté 45,45 % de la valeur 2025, soutenue par ses 11,2 millions d'habitants et le réseau BTS/MRT le plus étendu d'Asie du Sud-Est[3]Division de la population des Nations Unies, "Perspectives de l'urbanisation mondiale 2025," un.org. Les copropriétés de luxe entre 286 000 et 857 000 USD bordent Sukhumvit et Sathorn, tandis que les résidences fermées prospèrent dans les banlieues desservies par le rail telles que Nonthaburi. Les lignes Rose et Jaune ont réduit les trajets des districts périphériques de 40 minutes, faisant progresser les valorisations foncières près des stations de 20 à 30 % et permettant une tarification TOD premium. Pourtant, un stock de copropriétés et un fort endettement des ménages à Bangkok freinent la vélocité jusqu'à l'ouverture de la ligne Orange 2027 sur de nouveaux sous-marchés.

Phuket mène la croissance avec un TCAC projeté de 5,91 % jusqu'en 2031. Le nombre de visiteurs a atteint 10 millions en 2025, et les nomades numériques ciblent des copropriétés avec vue sur mer entre 229 000 et 343 000 USD. Si les prévisions touristiques 2026 se confirment, CBRE projette une hausse de 15 % des valeurs urbaines de premier plan ; à l'inverse, les projets périphériques abordables pourraient reculer de 10 % en raison d'une faible occupation. Les promoteurs se couvrent en positionnant les unités pour des revenus locatifs flexibles via des plateformes telles qu'Airbnb, captant des rendements annuels de 8 à 12 %.

Les tours balnéaires de Pattaya attirent les acheteurs du week-end en provenance de Bangkok, tandis que le nouveau quartier de l'aéroport de Chiang Mai, avec le projet mixte de 34 millions USD de Central Pattana, attire retraités et travailleurs à distance. Les nœuds secondaires comme Khon Kaen et Hat Yai bénéficient des corridors logistiques et des subventions hypothécaires, offrant des prix de départ impossibles dans la capitale. Ensemble, ces évolutions canalisent la demande au-delà de Bangkok, modérant le risque systémique sur le marché immobilier résidentiel en Thaïlande.

Paysage concurrentiel

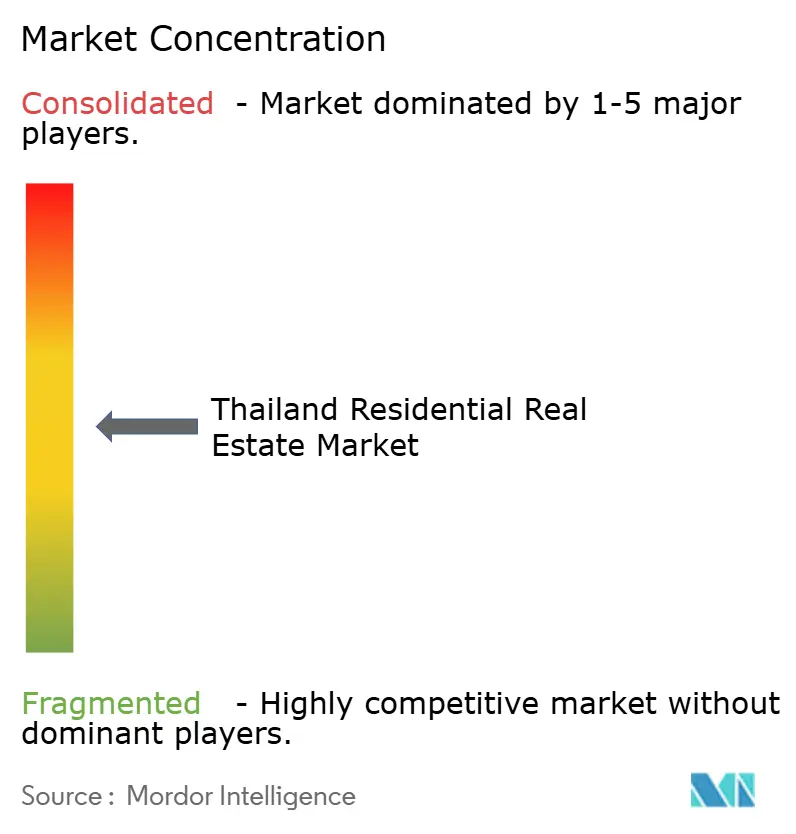

Le marché immobilier résidentiel en Thaïlande est modérément consolidé, avec des promoteurs majeurs tels que Pruksa, Sansiri, AP Thai, Land & Houses et MQDC. Malgré la présence de ces acteurs de premier plan, une large frange concurrentielle de promoteurs régionaux plus petits continue d'opérer sur le marché. Sansiri a dépensé 13,9 millions USD pour un terrain à Sukhumvit en novembre 2025 afin d'amorcer quatre projets de grande hauteur adaptés aux visas LTR. Noble Development et STECON se sont associés à 50:50 sur le projet TOD NUE EPIC Asok-Rama 9 adjacent à la ligne Orange, reflétant la nécessité d'une expertise technique dans les constructions à usage mixte.

Les projets de quartiers intégrés dominent le haut de gamme : le Forestias de MQDC, déjà érigé à 70 %, marie copropriétés, villas et commerces en forêt, financé par 629 millions USD de lignes bancaires. Les prêteurs non bancaires s'introduisent dans les hypothèques avec des périodes d'appel à taux zéro, grignotant des parts de marché aux banques commerciales, mais accentuant le risque de défaut en aval. Les agences immobilières numérisées accélèrent la rotation des unités grâce à des visites virtuelles à 360 degrés et des reçus sur blockchain, réduisant le coût de vente par unité jusqu'à 30 %.

La pression des coûts liée aux codes TREES-NC pousse les petits constructeurs à adopter des alliances de préfabrication ou à céder leurs réserves foncières. L'acquisition par WHA de logements liés à l'industrie pour 25,7 millions USD près de la Zone économique spéciale de l'Est illustre la diversification de la logistique vers les logements ouvriers. La profondeur concurrentielle devrait persister, mais la discipline de crédit et la qualité des réserves foncières distingueront les gagnants des retardataires.

Leaders du secteur immobilier résidentiel en Thaïlande

Pruksa Real Estate

Supalai

Sansiri

AP Thai

Origin Property

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : WHA Industrial Development a sécurisé des terrains adjacents à la logistique pour 25,7 millions USD afin de construire des logements pour la main-d'œuvre.

- Octobre 2025 : MQDC a dévoilé Aspen Tree, une copropriété intelligente certifiée verte dans l'est de Bangkok.

- Septembre 2025 : Noble Development et STECON ont finalisé une coentreprise à 50:50 pour le projet TOD NUE EPIC Asok-Rama 9.

- Août 2025 : Sansiri a acquis pour 1,3 million USD de terrains près des futures stations de train, pariant sur les primes TOD.

Périmètre du rapport sur le marché immobilier résidentiel en Thaïlande

L'immobilier résidentiel comprend les logements destinés aux individus, aux familles ou aux groupes de personnes. En outre, le rapport fournit des informations clés sur le marché immobilier résidentiel thaïlandais. Il inclut les développements technologiques, les tendances et les initiatives prises par le gouvernement dans ce secteur. Il se concentre également sur la dynamique du marché, notamment les facteurs moteurs, les freins à la croissance et les opportunités à venir. De plus, le paysage concurrentiel du marché immobilier résidentiel thaïlandais est illustré à travers les profils des principaux acteurs actifs. Dans le rapport, le marché immobilier résidentiel thaïlandais est segmenté par type de bien (appartements et copropriétés, maisons individuelles et villas) et par villes clés (Bangkok, Chiang Mai, Nonthaburi et Samut Prakan). Le rapport propose la taille du marché et les prévisions pour le marché immobilier résidentiel thaïlandais en valeur (milliards USD) pour tous les segments susmentionnés.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Abordable |

| Milieu de gamme |

| Luxe |

| Ventes |

| Location |

| Primaire (construction neuve) |

| Secondaire (revente) |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Reste de la Thaïlande |

| Par type de bien | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par tranche de prix | Abordable |

| Milieu de gamme | |

| Luxe | |

| Par modèle commercial | Ventes |

| Location | |

| Par mode de vente | Primaire (construction neuve) |

| Secondaire (revente) | |

| Par villes | Bangkok |

| Phuket | |

| Pattaya | |

| Chiang Mai | |

| Reste de la Thaïlande |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché immobilier résidentiel en Thaïlande d'ici 2031 ?

Les prévisions indiquent 40,68 milliards USD, reflétant un TCAC de 5,11 % de 2026 à 2031.

Quel type de bien domine les transactions actuelles ?

Les appartements et copropriétés représentent 63,35 % de la valeur des ventes 2025 sur le marché immobilier résidentiel en Thaïlande.

Où la croissance géographique la plus rapide est-elle attendue ?

Phuket devrait enregistrer la progression la plus rapide, avec un TCAC de 5,91 % jusqu'en 2031, portée par les flux touristiques et les travailleurs à distance.

Pourquoi les investisseurs institutionnels se concentrent-ils sur les locations ?

Les actifs de construction à des fins locatives offrent des rendements de 4 à 6 %, procurant des flux de trésorerie stables tandis que les cycles de vente s'allongent dans les sous-marchés de copropriétés en suroffre.

Comment les nouveaux régimes de visas affectent-ils la demande immobilière ?

Les visas LTR et nomade numérique élargissent la base d'acheteurs étrangers, stabilisant l'absorption des copropriétés de luxe et stimulant les ventes de villas dans les provinces balnéaires.

Quelles incitations aident les primo-accédants thaïlandais ?

Une option de prêt hypothécaire à 100 % de la valeur du bien pour les logements inférieurs à 86 000 USD et des frais de transfert à 0,01 %, tous deux prolongés jusqu'en juin 2026, réduisent considérablement les coûts initiaux.

Dernière mise à jour de la page le: