Taille et part du marché de l'immobilier résidentiel de luxe à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

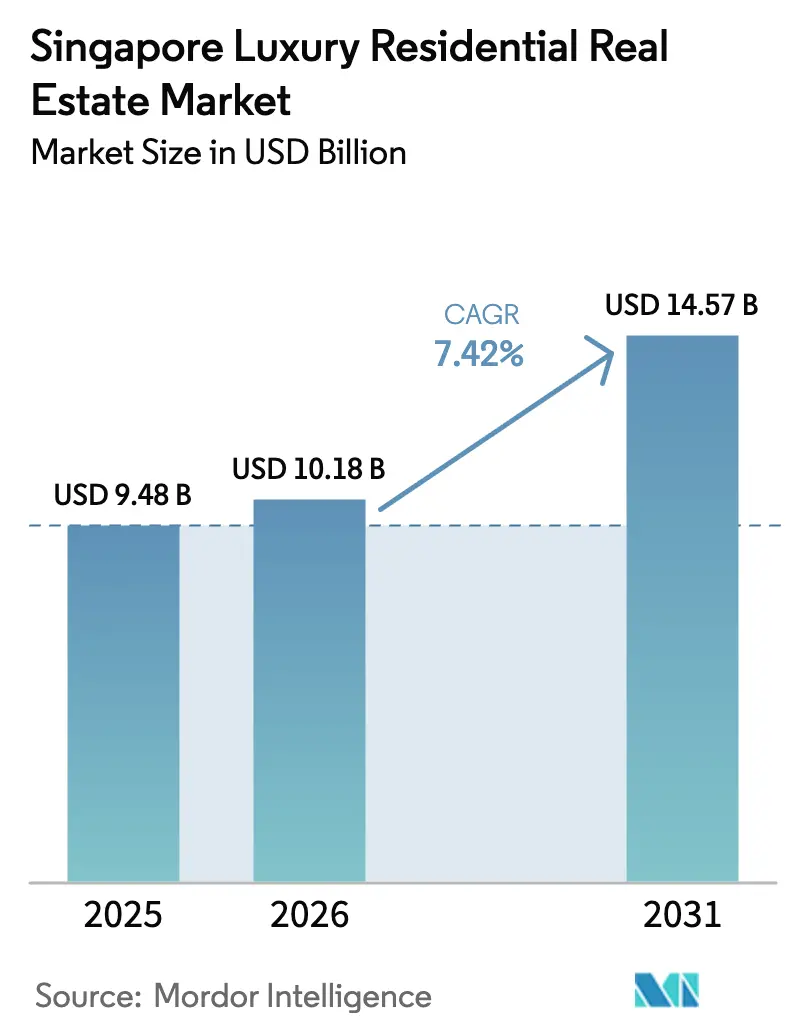

| Taille du marché de l'année de base (2025) | 9.48 Milliards de dollars |

| Taille du Marché (2026) | 10.18 Milliards de dollars |

| Taille du Marché (2031) | 14.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe à Singapour par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe à Singapour était évaluée à 9,48 milliards USD en 2025 et devrait croître de 10,18 milliards USD en 2026 pour atteindre 14,57 milliards USD d'ici 2031, à un TCAC de 7,42 % durant la période de prévision (2026-2031). La demande reste soutenue par le statut de valeur refuge de la cité-État pour les particuliers ultra-fortunés (UHNWI), par la rareté des terrains disponibles et par un cadre réglementaire favorisant les utilisateurs finaux à long terme plutôt que les spéculateurs à court terme. Les besoins en logements de direction générés par les entrées d'investissements en actifs fixes de 9,99 milliards USD enregistrées à Singapour en 2024 ont compensé une grande partie du recul des achats spéculatifs étrangers. Les villas et maisons individuelles gagnent en dynamisme parallèlement à une hausse simultanée de la demande locative, les nouveaux résidents fortunés testant le marché avant de s'engager dans l'accession à la propriété. La technologie remodèle la conception des produits et les canaux d'investissement, les projets pilotes de tokenisation élargissant l'accès aux actifs de premier rang aux investisseurs fortunés en crypto-monnaies. Enfin, les infrastructures résilientes au changement climatique — notamment les travaux de protection contre les inondations de 125,8 millions USD autour d'Orchard Road — ont commencé à générer des primes de prix tangibles.

Principaux enseignements du rapport

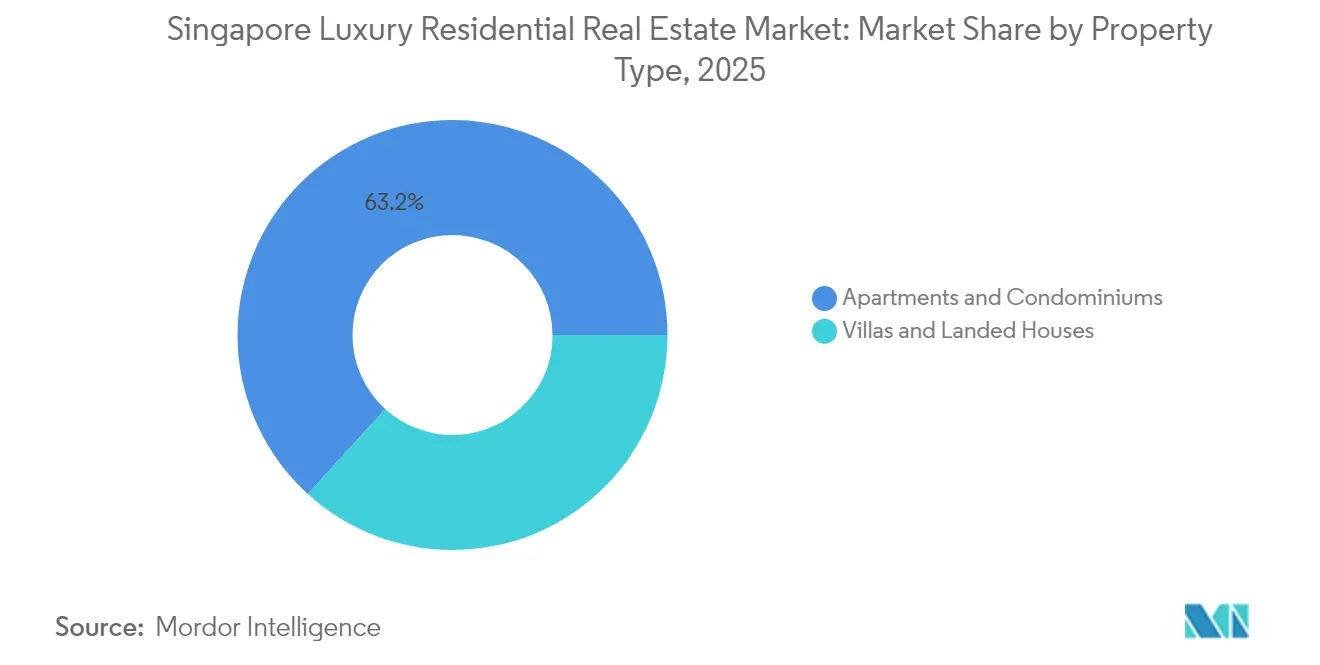

- Par type de propriété, les appartements et copropriétés ont représenté 63,25 % de la part du marché de l'immobilier résidentiel de luxe à Singapour en 2025, tandis que les villas et maisons individuelles devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par modèle commercial, le segment des ventes a détenu 70,35 % des revenus en 2025, tandis que les locations devraient croître à un TCAC de 8,62 % jusqu'en 2031.

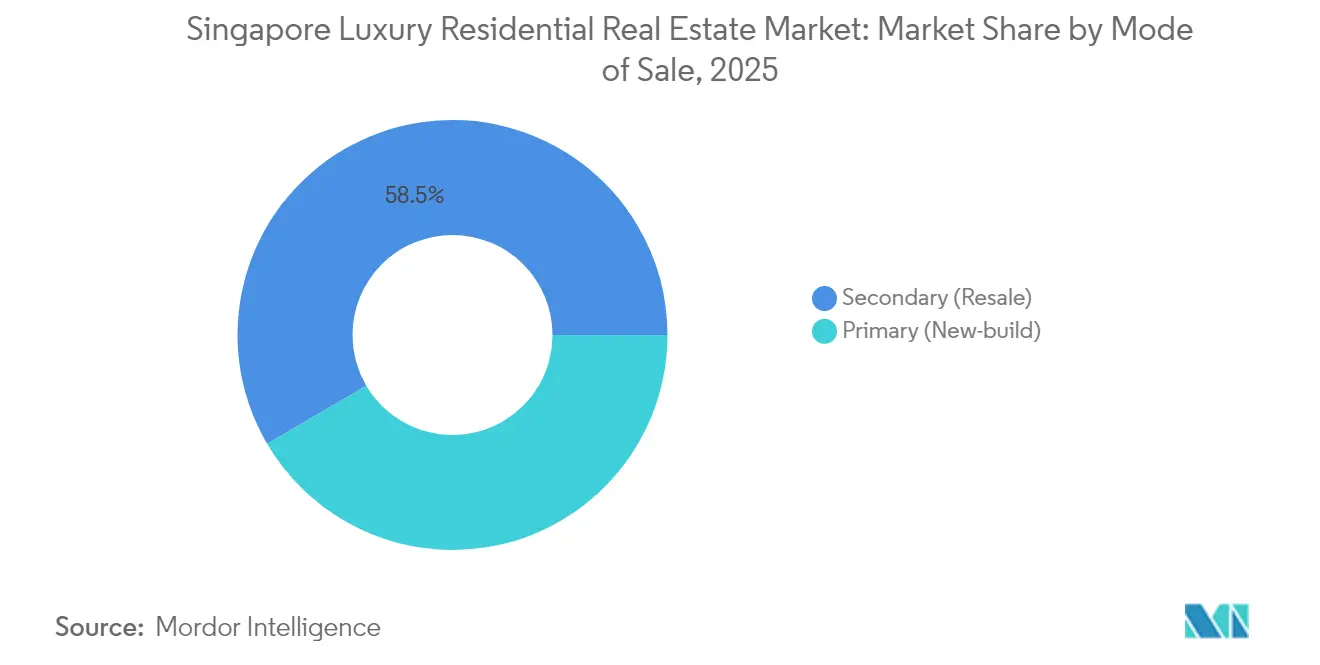

- Par mode de vente, les transactions secondaires (reventes) ont représenté 58,45 % de la taille du marché de l'immobilier résidentiel de luxe à Singapour en 2025 ; les constructions neuves primaires progressent à un TCAC de 8,17 % sur la même période.

- Par district, le Central Business District (CBD) a commandé 45,40 % de la part du marché de l'immobilier résidentiel de luxe à Singapour en 2025 ; Sentosa Cove est le district à la croissance la plus rapide, progressant à un TCAC de 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flux importants de particuliers ultra-fortunés et attrait de Singapour comme valeur refuge | +2.1% | Mondial, avec une concentration dans la Région Centrale Principale | Moyen terme (2-4 ans) |

| Des taux d'intérêt ultra-bas alimentant l'allocation vers les actifs tangibles | +1.8% | Mondial, affectant particulièrement les acheteurs étrangers | Court terme (≤ 2 ans) |

| Demande des acheteurs étrangers tirant parti de la solidité du SGD et de la stabilité politique | +1.3% | Mondial, avec un accent sur les acheteurs APAC et européens | Long terme (≥ 4 ans) |

| Plateformes immobilières tokenisées permettant le déploiement de la richesse en crypto-monnaies | +0.9% | Mondial, avec une adoption précoce dans le CBD de Singapour | Moyen terme (2-4 ans) |

| Logements « sains » axés sur le bien-être commandant des primes | +0.7% | National, avec une prime à Sentosa Cove et Orchard Road | Long terme (≥ 4 ans) |

| L'essor des secteurs fintech et biotech de Singapour stimulant la demande principale | +0.6% | National, concentré dans le CBD et les districts émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flux importants de particuliers ultra-fortunés et attrait de Singapour comme valeur refuge

La migration nette de 3 500 millionnaires en 2024 place Singapour au troisième rang mondial pour les entrées de richesse privée. Nombre de ces nouveaux arrivants établissent des bases opérationnelles plutôt que des parcs d'actifs passifs, créant une demande durable dans les districts centraux. Les cautions locatives dans la Région Centrale Principale ont augmenté de 5,7 % alors que les UHNWI ont opté pour la location de copropriétés haut de gamme avant d'acheter. La stabilité politique de la cité-État, la transparence des réglementations et la cohérence fiscale renforcent cet élan d'entrées de capitaux. En conséquence, les biens de luxe restent rarement longtemps sur le marché, maintenant la résilience des prix même lors des périodes de resserrement des politiques.

Des taux d'intérêt ultra-bas alimentant l'allocation vers les actifs tangibles

L'assouplissement monétaire dans les grandes économies continue d'orienter les capitaux mondiaux vers les actifs tangibles. Les ajustements mesurés de la bande de change de l'Autorité monétaire de Singapour maintiennent un contexte accommodant qui renforce l'attrait de l'immobilier en tant que couverture contre l'inflation. Les investisseurs fortunés en crypto-monnaies convertissent leurs avoirs numériques volatils en propriétés tangibles, comme l'illustre une hausse de 52,2 % des ventes de shophouses patrimoniales au cours du premier trimestre 2024. Les promoteurs tirant parti de l'automatisation de la construction — des robots qui augmentent la productivité en peinture de 30 % — contribuent à contenir les coûts de construction, garantissant l'attractivité des nouveaux lancements. Ce moteur devrait se modérer uniquement lorsque la normalisation des taux d'intérêt mondiaux sera bien ancrée.

Demande des acheteurs étrangers tirant parti de la solidité du SGD et de la stabilité politique

La fermeté du dollar singapourien compense le doublement à 60 % du droit de timbre additionnel pour les acheteurs (ABSD) imposé aux étrangers, écartant les spéculateurs tout en retenant les investisseurs engagés. Les preuves transactionnelles, telles que l'achat de la villa Ford Avenue pour 29,2 millions USD par Grace Wee, héritière d'une famille bancaire, montrent que les primes de gouvernance l'emportent sur les coûts d'entrée élevés pour de nombreux acheteurs étrangers. Les investissements résilients au changement climatique protègent davantage la valeur à long terme, renforçant la confiance des UHNWI mondiaux.

Plateformes immobilières tokenisées permettant le déploiement de la richesse en crypto-monnaies

Le Projet Guardian a associé 24 banques mondiales et gestionnaires d'actifs à des projets pilotes en conditions réelles qui fractionnalisent l'immobilier de premier rang sur des registres partagés. Ce cadre abaisse les montants minimaux d'investissement et améliore la liquidité, élargissant le vivier d'investisseurs pour les copropriétés emblématiques du marché de l'immobilier résidentiel de luxe à Singapour. Les pionniers commercialisent déjà des participations tokenisées dans des projets du CBD, signalant une rampe d'accès pour les détenteurs d'actifs numériques cherchant une diversification géographique[1]Autorité monétaire de Singapour, « Projet Guardian : Expansion de la tokenisation des actifs », Autorité monétaire de Singapour, mas.gov.sg.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droit de timbre additionnel pour les acheteurs (ABSD) sur les achats étrangers | -2.3% | National, affectant particulièrement les segments d'acheteurs étrangers | Court terme (≤ 2 ans) |

| Offre limitée de terrains et politiques strictes de mise à disposition des terrains par le gouvernement | -1.4% | National, avec un impact aigu dans les districts de premier rang | Long terme (≥ 4 ans) |

| Inflation des coûts de construction et pénurie de main-d'œuvre | -1.1% | National, avec un impact plus élevé sur les nouveaux développements | Court terme (≤ 2 ans) |

| Considérations liées au risque climatique pour les propriétés en front de mer | -0.8% | Districts côtiers, notamment Sentosa Cove et East Coast | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Offre limitée de terrains et politiques strictes de mise à disposition des terrains par le gouvernement

La rareté des terrains à Singapour est structurelle, faisant du programme de vente de terrains par le gouvernement (GLS) le principal canal d'ajout d'offre. Seules 8 505 unités privées sont prévues pour la mise en vente au cours du premier semestre 2025, légèrement au-dessus du précédent tranche. Les enchères compétitives font monter les prix des parcelles, comme en témoigne l'offre de 540,3 millions USD d'Allgreen Properties Limited pour Zion Road et l'offre infructueuse de GuocoLand pour Marina Gardens Crescent. Les projets de remblaiement comme le projet Long Island ne permettront pas de livrer des parcelles résidentielles avant au moins une décennie, maintenant les terrains de premier rang comme une denrée rare et plafonnant la croissance des volumes.

Droit de timbre additionnel pour les acheteurs (ABSD) sur les achats étrangers

La hausse du droit de timbre additionnel pour les acheteurs (ABSD) à 60 % en avril 2023 a créé un obstacle de coût considérable pour les acheteurs non-résidents. Les transactions de villas de luxe se sont contractées début 2025 alors que les investisseurs mondiaux recalibraient leurs positions après le choc de politique. Certains acheteurs étrangers explorent désormais des structures indirectes ou des fonds de placement immobilier pour contourner l'ABSD, mais les volumes restent modérés. Bien que la mesure freine la spéculation et refroidisse les prix, elle supprime un vivier de capitaux supplémentaires qui auraient pu autrement accélérer la rotation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les copropriétés ancrent la demande tandis que les maisons individuelles surpassent la croissance

Les appartements et copropriétés ont capté 63,25 % de la part du marché de l'immobilier résidentiel de luxe à Singapour en 2025, reflétant le modèle urbain de grande hauteur de la ville et son attrait clé en main pour les investisseurs mobiles à l'échelle mondiale. Les tours de prestige à Marina Bay et Orchard Road offrent des services de conciergerie de qualité hôtelière, des commerces intégrés et un accès rapide aux transports en commun, des attributs qui résonnent auprès des cadres dirigeants au temps limité. Les valeurs des copropriétés ont également bénéficié des projets pilotes de tokenisation qui débloquent des tickets d'investissement plus petits sans nécessiter la propriété d'une unité entière.

Les maisons individuelles, bien que représentant une base plus petite, constituent le segment à la croissance la plus rapide à un TCAC de 8,05 % jusqu'en 2031, les UHNWI recherchant l'espace et l'intimité que la vie en vertical ne peut offrir. L'offre est intrinsèquement limitée par les contrôles de zonage, les zones de bungalows de bonne classe étant rarement étendues. La transaction Ford Avenue de 29,2 millions USD souligne la disposition des acheteurs à absorber l'ABSD pour des actifs uniques. Les promoteurs réagissent en rénovant les maisons individuelles anciennes avec des caractéristiques de bien-être et un drainage résilient au changement climatique pour commander des primes encore plus élevées, renforçant la trajectoire ascendante du segment.

Par modèle commercial : les ventes dominent toujours tandis que les locations s'épanouissent

Les transactions de vente ont généré 70,35 % des revenus de 2025, confirmant les normes du marché de l'immobilier résidentiel de luxe à Singapour qui privilégient la propriété pour la préservation de la richesse. Les propriétaires résidents permanents en quête d'amélioration rejoignent les family offices étrangers pour considérer l'immobilier de premier rang comme une réserve de valeur multigénérationnelle. Les différentiels d'ABSD continuent également de favoriser les citoyens, soutenant l'activité d'achat à long terme des résidents locaux même si l'enthousiasme étranger se modère.

Les locations, cependant, se développent à un TCAC soutenu de 8,62 % alors que 3 500 nouveaux millionnaires s'installent progressivement et optent pour la flexibilité. Les baux dans la Région Centrale Principale ont augmenté de 5,7 % en 2024, portés par des contrats exécutifs à long terme dépassant souvent trois ans. Un pipeline de 40 000 achèvements prévus pour 2025 devrait atténuer les pressions sur les taux d'inoccupation et stabiliser les loyers. Les investisseurs voient un potentiel à l'upside en constituant des portefeuilles locatifs susceptibles d'être ultérieurement tokenisés, offrant ainsi de la liquidité sans cession directe.

Par mode de vente : la revente améliore la liquidité tandis que les constructions neuves gagnent en prestige

Les transactions secondaires ont représenté 58,45 % du volume du marché en 2025, témoignant du large vivier de logements de luxe matures dont dispose Singapour dans les Districts 9, 10 et 11. Les acheteurs apprécient la disponibilité immédiate, la gestion éprouvée et le caractère établi du quartier. La liquidité du marché de la revente attire également les investisseurs qui préfèrent la découverte des prix à travers des preuves de transactions récentes.

Les lancements primaires, progressant à un TCAC de 8,17 %, montent en gamme pour justifier des primes. Les derniers sites GLS à Zion Road et au parcours de golf de Keppel feront leurs débuts avec des matériaux neutres en carbone, un parking automatisé par robots et des cliniques de télésanté intégrées. La certification Green Mark 2021 est devenue un prérequis incontournable, incitant les promoteurs à intégrer des toitures prêtes pour le solaire et le recyclage des eaux grises. Les acheteurs prêts à attendre l'achèvement bénéficient d'une conception pérenne et de coûts d'exploitation plus bas, équilibrant la gratification immédiate de la revente.

Analyse géographique

La géographie compacte de Singapour fait de l'ensemble de l'île un marché de l'immobilier résidentiel de luxe interconnecté. Les zones centrales de premier rang — Districts 1, 2, 9, 10 et 11 — détiennent collectivement 45,40 % de la valeur de 2025 en raison d'un accès inégalé aux sièges sociaux de multinationales, au commerce de luxe et aux meilleures installations médicales. La mise à niveau par le gouvernement de la protection contre les inondations d'Orchard Road pour 125,8 millions USD renforce la durabilité des actifs, un atout prisé par les bailleurs institutionnels et les family offices. Parallèlement, la création d'emplois générée par les investissements de 9,99 milliards USD dans les secteurs des semi-conducteurs et de la biopharmacie canalisés dans la Région Centrale Principale maintient l'élan locatif à un niveau élevé.

Sentosa Cove, à quelques minutes du continent central, offre un environnement de villégiature distinct avec des actifs de golf, de marina et de front de plage impossibles à reproduire à l'intérieur des terres. Son TCAC de 8,92 % jusqu'en 2031 est le plus élevé de tous les districts, soutenu par la rareté — les étrangers ne peuvent pas posséder de propriété individuelle ailleurs sans autorisation gouvernementale explicite. Les côtes surélevées et les digues solides protègent l'enclave contre la montée du niveau de la mer, ajoutant une couche de sécurité environnementale que de nombreux acheteurs propriétaires de yachts apprécient.

Les quartiers haut de gamme périphériques tels que Bukit Timah et le parcours de golf de Keppel sont débloqués par des mises en vente GLS opportunes, injectant une nouvelle offre de luxe dans des corridors riches en espaces verts. Les extensions ferroviaires comme la ligne Thomson-East Coast réduisent les temps de trajet vers le CBD, améliorant la compétitivité de ces districts. En conséquence, les écarts de prix entre les zones centrales de premier rang et les zones périphériques de premier rang se sont réduits, élargissant la répartition géographique du marché de l'immobilier résidentiel de luxe à Singapour sans éroder la dominance du CBD.

Paysage réglementaire

Le marché résidentiel de luxe de Singapour évolue sous un régime de plus en plus strict, piloté par l'URA. Les mesures de refroidissement du marché s'appuient sur la hausse d'avril 2023 du droit de timbre supplémentaire pour l'acheteur (ABSD) à 60% pour les étrangers, qui affecte directement l'admissibilité des acheteurs et la demande dans le segment haut de gamme. Le programme de vente de terrains gouvernementaux (GLS) continue d'orienter l'offre par le biais de cessions foncières menées par le gouvernement, tandis que le Master Plan 2025, publié en juin 2025, établit le schéma directeur d'utilisation des terres à long terme guidant l'attribution des sites de premier choix au cours des 10 à 15 prochaines années.

En 2026, l'URA a renforcé la discipline grâce à des outils d'application supplémentaires. Elle a mis en place le cadre de disqualification des ventes de terrains ainsi qu'un cadre de suspension des ventes en mai 2026 afin de dissuader les comportements gravement fautifs des promoteurs, ce qui accroît les enjeux liés à la livraison des projets et à la conduite des ventes. En juillet 2026, l'URA a publié des directives révisées en matière de lutte contre le blanchiment d'argent et le financement du terrorisme (AML/CTF) pour les ventes immobilières des promoteurs, adoptant une approche plus proportionnée au risque, qui accroît la nécessité d'une diligence raisonnable renforcée pour les acheteurs à plus haut risque.

Analyse de la chaîne de valeur

La chaîne de valeur résidentielle de luxe de Singapour va de l'origination foncière, y compris le GLS et les acquisitions en-bloc sélectives, jusqu'à la planification du développement, la construction et les finitions, le marketing et les ventes, puis l'exploitation des bâtiments et la gestion d'actifs. L'URA établit les paramètres d'utilisation des terres, tandis que les promoteurs et les consultants gèrent la conception, les approbations et le positionnement des produits pour les quartiers de premier choix. Les agences et les canaux basés sur des plateformes soutiennent la génération de prospects et les transactions, et le marché secondaire fournit une liquidité qui sous-tend la demande lors des lancements primaires.

Le risque d'exécution se concentre dans le flux de travail des approbations et la logistique de construction. Depuis le 1er octobre 2025, la soumission numérique CORENET X est devenue obligatoire pour tous les nouveaux projets d'une surface de plancher brute d'au moins 30 000 mètres carrés, orientant la coordination vers une livraison numérique intégrée et renforçant la discipline des processus pour les calendriers soumis à la conformité. Sur le plan de la chaîne d'approvisionnement physique, l'utilisation plus large de la préfabrication et des finitions importées spécialisées peut exposer les projets de luxe à des contraintes logistiques, notamment un espace de stockage hors site limité pour les grands composants préfabriqués, signalé en 2025, ce qui peut mettre sous pression les calendriers et le séquencement des livraisons dans les développements de premier choix.

Paysage concurrentiel

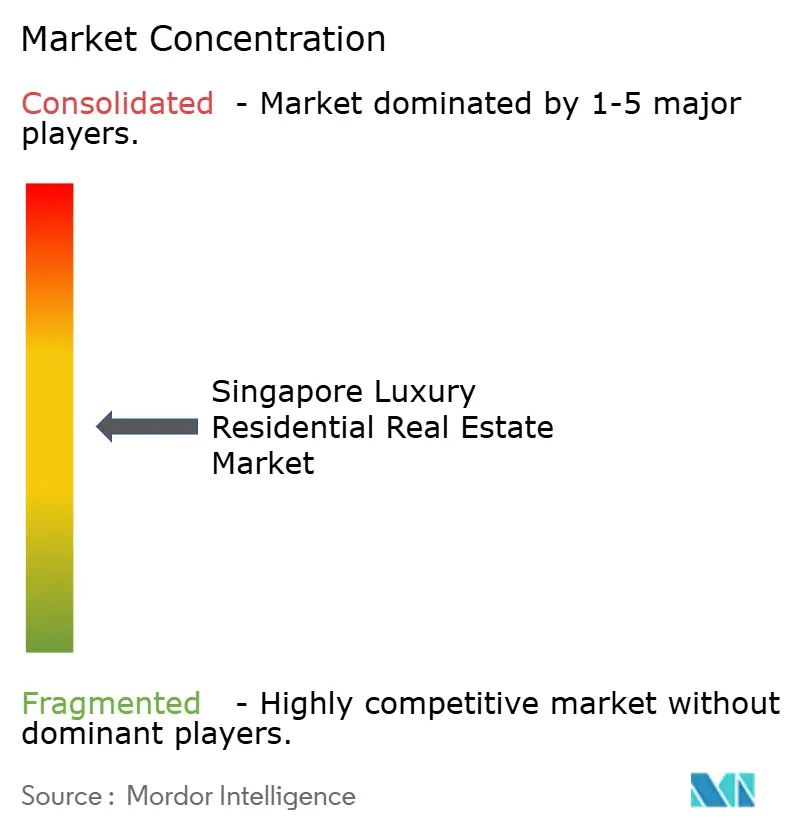

Le marché de l'immobilier résidentiel de luxe à Singapour est modérément concentré. La concurrence s'intensifie alors que les acteurs traditionnels font face à des difficultés de gouvernance et à des perturbateurs numériques. City Developments Limited (CDL) a cédé sa position de leader de longue date après qu'une impasse dans la succession familiale a réduit la priorité accordée à son pipeline foncier. CapitaLand Limited et Keppel Land Limited ont rapidement capitalisé sur la situation, accélérant les lancements haut de gamme qui intègrent les verticales hôtelières, commerciales et résidentielles pour une valorisation expérientielle.

La durabilité est passée d'un argument marketing à une nécessité concurrentielle. Les promoteurs se disputent les certifications Green Mark Super Low Energy, intègrent des énergies renouvelables sur site et obtiennent des tranches de financement vert qui réduisent les marges d'intérêt. Les prochains projets Marina de Keppel Land Limited, par exemple, visent des opérations neutres en carbone dès le premier jour, attirant les investisseurs axés sur les critères ESG.

Les modèles activés par la fintech remodèlent également les rapports de force du marché. Les plateformes de tokenisation nées sous l'égide du Projet Guardian de l'Autorité monétaire de Singapour permettent aux promoteurs de taille moyenne d'attirer des capitaux mondiaux sans alourdir leurs bilans. Cela nivelle le terrain de jeu : les petites entreprises peuvent pré-financer des projets via des unités numériques tout en offrant une liquidité de style retail aux investisseurs mondiaux. Les acteurs établis répondent en formant des coentreprises avec des fournisseurs de technologie pour éviter l'érosion de leurs parts de marché, faisant des partenariats d'innovation aussi critiques que la profondeur des réserves foncières.

Leaders du secteur de l'immobilier résidentiel de luxe à Singapour

City Developments Limited (CDL)

CapitaLand Limited

Keppel Land Limited

GuocoLand Limited

Bukit Sembawang Estates Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe à l'intersection des terrains de premier choix rares et d'une cadence de lancement inégale, où la liquidité de revente et le repositionnement du stock de luxe existant peuvent combler les lacunes lorsque l'offre primaire est mince. Cela se manifeste dans les conditions de 2026, où la demande de luxe dans la région centrale a resté active (353 unités de luxe au prix de 5 millions de SGD ou plus vendues au premier semestre 2026), tandis que la valeur des ventes de nouveaux logements de luxe a chuté fortement au deuxième trimestre 2026 dans un contexte de lancements limités. Pour les promoteurs et les spécialistes du marketing, cet écart met en lumière une prime d'exécution, car le calendrier des lancements et la différenciation par la conception, les commodités et la disponibilité pour une occupation immédiate peuvent influencer la conversion.

La livraison et la conformité activées par la technologie créent également des opportunités à travers les phases de développement, de vente et de construction. La montée en puissance obligatoire des flux de travail numériques, y compris CORENET X pour les grands projets à partir d'octobre 2025, ainsi que l'adoption plus large d'outils numériques et de robotique (passant d'environ 20% de la surface de plancher brute en 2018 à environ 70% en 2025), soutient une collaboration plus normalisée entre consultants, entrepreneurs et régulateurs. En juillet 2026, le ministère du Développement national et la Building and Construction Authority ont lancé une exonération de deux ans des frais de location pour les bacs à sable technologiques afin de soutenir les entreprises de technologie de la construction et l'adoption de la robotique, ce qui peut offrir des points d'entrée pratiques aux promoteurs et aux entrepreneurs pour tester des outils de productivité et protéger les calendriers et la qualité dans les constructions de luxe haut de gamme.

Développements récents du secteur

- Mai 2026 : l'URA met en place le cadre de disqualification des ventes de terrains pour dissuader les comportements fautifs des promoteurs et protéger le développement ordonné du marché haut de gamme. La politique élargit les déclencheurs de disqualification des projets et impose des conséquences plus strictes en cas d'inconduite dans les ventes, affectant le calendrier et l'allocation de capital dans les quartiers de premier choix.

- Avril 2026 : CapitaLand Investment a obtenu un mandat d'investissement immobilier de 2,4 milliards de SGD d'Income Insurance pour gérer son portefeuille immobilier direct. Ce mandat élargit l'exposition au capital de tiers et renforce les modèles opérationnels axés sur la gestion d'actifs à travers le portefeuille haut de gamme de Singapour.

- Juin 2025 : l'Urban Redevelopment Authority a publié le Master Plan 2025 comme schéma directeur officiel d'utilisation des terres de Singapour pour les 10 à 15 prochaines années. Cela codifie les paramètres de planification qui façonnent la disponibilité future des sites de premier choix et le potentiel de réaménagement, affectant directement les pipelines d'offre de luxe et l'attractivité des quartiers à mesure que de nouvelles parcelles de terrain et des opportunités d'intensification sont formalisées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, nous dimensionnons l'immobilier résidentiel de luxe à Singapour comme la valeur des transactions et des locations pour les logements de premier choix et haut de gamme. La couverture inclut les nouveaux lancements et l'activité de revente, et nous présentons les résultats en termes d'USD.

Exclusions du périmètre : nous excluons l'immobilier commercial, le logement public et les logements privés grand public qui ne répondent pas au positionnement de luxe typique (emplacement et finitions) utilisé dans le rapport.

Aperçu de la segmentation

- Par type de propriété

- Appartements et copropriétés

- Villas et maisons individuelles

- Par modèle commercial

- Ventes

- Location

- Par mode de vente

- Primaire (neuf)

- Secondaire (revente)

- Par district

- Central Business District (CBD)

- Orchard Road

- Sentosa Cove

- Autres districts de premier rang

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé avec des ensembles de données officiels décrivant le pipeline de logements, les conditions de revente et la composition des acheteurs à Singapour. Nous avons utilisé des sources publiques telles que l'Urban Redevelopment Authority (URA) pour les indices de prix résidentiels privés et les indicateurs de transactions, la Singapore Land Authority pour les signaux d'offre foncière, et le Department of Statistics Singapore pour le contexte macroéconomique et des ménages.

Pour interpréter la demande de luxe et les conditions de financement, nous avons également examiné des sources telles que la Monetary Authority of Singapore (MAS) pour les signaux hypothécaires et politiques, les directives de l'Inland Revenue Authority of Singapore (IRAS) sur les droits de timbre (y compris l'ABSD), et des publications budgétaires et politiques sélectionnées du gouvernement singapourien qui modifient les règles du logement au fil du temps. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier le calendrier des lancements, la composition des projets et les orientations de prix observées, puis un abonnement payant couvrant les données financières des entreprises, les bases de données de brevets, ainsi que les actualités et les données financières a été utilisé sélectivement pour affiner les calendriers et valider les hypothèses clés. Ces exemples ne sont pas exhaustifs, et nous avons également consulté d'autres sources publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la conversion de l'activité transactionnelle répertoriée en un bassin de valeur de luxe investissable, là où les sources documentaires peuvent manquer certaines parties du flux. Nous avons échangé avec des promoteurs et des partenaires de distribution, des dirigeants de courtage, des gestionnaires immobiliers, ainsi que des professionnels du financement et du droit, et nous avons également couvert les perspectives des acheteurs locaux et transfrontaliers pour confirmer les fourchettes de prix, le rythme des transactions et les attentes de rendement locatif à travers Singapour.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39% | Directeurs (CXO) : 12% | |

| Rang intermédiaire : 44% | Responsables fonctionnels/d'unité : 34% | |

| Petits acteurs : 17% | Managers : 54% |

Dimensionnement du marché et prévisions

Nous avons d'abord construit le marché à l'aide d'une reconstruction descendante qui part des signaux de transactions et de prix résidentiels privés. Nous avons ensuite affiné le bassin pour cibler le stock et l'activité de luxe en utilisant des pondérations par quartier de premier choix, les parts de transactions à forte valeur, et la répartition entre nouveaux lancements et revente. À la fin de ce processus, la valeur du marché est formée en appliquant les prix de vente moyens de luxe déduits aux volumes d'unités de luxe estimés, et nous avons ajouté une vision alignée de la valeur locative de luxe là où la demande de location est significative.

Pour garder les totaux ancrés dans la réalité, nous avons utilisé des vérifications ascendantes de manière sélective, y compris des vérifications au niveau du projet sur les pipelines de lancement, des fourchettes de prix au pied carré échantillonnées par micro-marchés de premier choix, et des contrôles de cohérence par rapport à la dynamique des ventes rapportée par les principaux promoteurs et agences. Les intrants les plus importants comprenaient les indices de prix résidentiels privés de l'URA, la direction de l'activité des nouveaux lancements et de la revente, la progression observée du prix au pied carré de luxe, le frottement lié au droit de timbre et au financement qui modifie le comportement des acheteurs, les tendances de participation des acheteurs étrangers, ainsi que les signaux de vacance et de rendement locatif qui influencent les décisions de conservation ou de vente.

Pour les prévisions, nous nous sommes principalement appuyés sur une analyse de scénarios liée aux politiques et aux trajectoires de taux. Nous avons ancré les fourchettes de scénarios en utilisant un consensus d'experts issu d'entretiens sur le sentiment des acheteurs, l'offre attendue dans les quartiers de premier choix et l'absorption locative probable. Là où la visibilité ascendante était fragmentaire, comme pour les transactions hors marché, nous avons traité les lacunes en utilisant des facteurs de participation conservateurs, testés en situation de stress avec des courtiers et des gestionnaires immobiliers avant de finaliser la série chronologique.

Validation des données et cycle de mise à jour

La validation a été effectuée par des contrôles de cohérence afin que les volumes, les prix et la valeur résultante restent alignés sur les signaux de marché observables. Nous avons comparé les résultats à des indicateurs indépendants tels que la direction de l'indice des prix, les pipelines de lancement et les évolutions de la composition des acheteurs induites par la politique, et nous avons enquêté sur tout changement brusque avant validation finale.

Une deuxième revue par un analyste a été utilisée pour remettre en question les hypothèses qui influencent le plus le modèle, notamment la croissance des prix de luxe, les pondérations des quartiers de premier choix et la répartition entre activité primaire et secondaire. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de droit de timbre, des mouvements brusques des taux hypothécaires, ou des changements majeurs dans l'offre de premier choix. Avant la livraison, nous effectuons une nouvelle passe de mise à jour afin que les clients reçoivent la vision la plus récente, reflétant les dernières publications publiques et les intrants d'entretiens validés.

Dimensionnement du marché résidentiel de luxe de Singapour par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour les logements de luxe de Singapour peuvent sembler très éloignées les unes des autres, car chaque éditeur trace différemment la ligne entre le résidentiel de premier choix, le logement privé au sens large et les actifs adjacents au luxe, et parce qu'ils utilisent des approches différentes pour traiter la valeur des ventes par rapport à la valeur locative. Nous observons également des écarts liés à la manière dont la demande des acheteurs étrangers est modélisée après des changements de politique et à la manière dont le calendrier de conversion des devises est géré lorsque les chiffres sont présentés en USD.

Certaines estimations combinent un bassin de valeur résidentielle privée plus large, puis étiquettent une partie comme luxe en utilisant un seuil de prix unique. En outre, le traitement de la revente et de la location peut varier d'une année à l'autre. Chez Mordor Intelligence, le luxe n'est comptabilisé que lorsque l'unité s'inscrit dans un positionnement de premier choix, et le bassin de valeur est construit à la fois sur les ventes et les locations, avec des vérifications séparées sur la progression du prix de vente moyen (ASP) et le rythme des transactions. Cela réduit le surcomptage lors des ralentissements induits par les politiques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,18 milliards d'USD (2026) | |

| Association sectorielle A | 12,60 milliards d'USD (2026) | Utilise un bassin de valeur résidentielle privée plus large et applique un seuil de prix élevé sans filtrer systématiquement la concentration dans les quartiers de premier choix, et la valeur locative est mélangée aux ventes d'une manière qui peut entraîner un double comptage du chiffre d'affaires. |

| Cabinet de conseil régional B | 8,90 milliards d'USD (2026) | Limite principalement le périmètre aux nouveaux projets de luxe lancés et exclut une part significative de l'activité du marché secondaire et des locations haut de gamme, et applique une croissance conservatrice de l'ASP qui ne reflète pas pleinement les réajustements de prix au pied carré des biens de premier choix. |

L'écart s'explique principalement par le fait que la définition du luxe soit liée ou non au positionnement de premier choix, et par la manière dont la valeur de revente et de location est traitée au cours de la même année. En maintenant le modèle traçable par rapport à la direction des transactions, aux signaux de tarification des biens de premier choix, et aux facteurs de participation vérifiés par entretiens, nous produisons un chiffre qui peut être reproduit et mis à jour lorsque les conditions de politique ou d'offre changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immobilier résidentiel de luxe à Singapour ?

Le marché de l'immobilier résidentiel de luxe à Singapour s'élève à 10,18 milliards USD en 2026 et devrait atteindre 14,57 milliards USD d'ici 2031.

Comment la hausse de l'ABSD a-t-elle affecté la demande étrangère ?

Le doublement de l'ABSD à 60 % a réduit les achats spéculatifs étrangers, mais les investisseurs à long terme continuent de transacter lorsque les priorités stratégiques ou de style de vie l'emportent sur le coût.

Quel district connaît la croissance la plus rapide ?

Sentosa Cove est en tête avec un TCAC prévisionnel de 8,92 % jusqu'en 2031 en raison de son style de vie en front de mer, de l'offre limitée et de son positionnement résilient au changement climatique.

Les locations deviennent-elles plus populaires dans le segment du luxe ?

Oui. Les locations devraient croître à un TCAC de 8,62 % alors que les UHNWI nouvellement arrivés optent pour la location flexible avant de s'engager dans l'accession à la propriété.

Quel rôle joue la tokenisation sur le marché ?

Le Projet Guardian de l'Autorité monétaire de Singapour soutient les plateformes qui fractionnalisent les unités de luxe, permettant aux investisseurs mondiaux et aux détenteurs de richesse en crypto-monnaies d'accéder à des actifs de premier rang avec des tickets plus petits.

Pourquoi les maisons individuelles surpassent-elles en termes de taux de croissance ?

L'offre limitée, l'intimité et les espaces de vie plus grands ont propulsé les maisons individuelles à un TCAC de 8,05 %, dépassant leurs homologues de grande hauteur malgré une base plus petite.

Dernière mise à jour de la page le: